Wartość rynkową banku

Wartość rynkową banku

(

(

Market

Market

Value – MV

Value – MV

) oraz jej zmiany w wyniku

) oraz jej zmiany w wyniku

zmian stóp procentowych można

zmian stóp procentowych można

wyznaczyć na trzy sposoby:

wyznaczyć na trzy sposoby:

Jako różnicę pomiędzy wartością

Jako różnicę pomiędzy wartością

bieżącą aktywów i zobowiązań:

bieżącą aktywów i zobowiązań:

MV = PV(A) – PV(Z)

MV = PV(A) – PV(Z)

3.5 Metoda wartości rynkowej

3.5 Metoda wartości rynkowej

Wychodząc od dochodu z odsetek

Wychodząc od dochodu z odsetek

–

–

2 przypadki:

2 przypadki:

►

►

przypadek kasy oszczędnościowej bez

przypadek kasy oszczędnościowej bez

kapitału własnego, gdzie wartość

kapitału własnego, gdzie wartość

rynkowa jest równa zdyskontowanemu

rynkowa jest równa zdyskontowanemu

dochodowi netto z odsetek (

dochodowi netto z odsetek (

Net

Net

Interest Income – NII

Interest Income – NII

)

)

w okresie życia aktywów i pasywów:

w okresie życia aktywów i pasywów:

MV = PV (NII)

MV = PV (NII)

,

,

3.5 Metoda wartości

3.5 Metoda wartości

rynkowej

rynkowej

►

►

przypadek banku posiadającego

przypadek banku posiadającego

kapitał własny, w którym wartość

kapitał własny, w którym wartość

rynkowa, stanowiąca różnicę pomiędzy

rynkowa, stanowiąca różnicę pomiędzy

aktualną wyceną aktywów i

aktualną wyceną aktywów i

zobowiązań jest równa sumie

zobowiązań jest równa sumie

zdyskontowanego dochodu netto z

zdyskontowanego dochodu netto z

tytułu odsetek oraz zdyskontowanej

tytułu odsetek oraz zdyskontowanej

wartości rezydualnej (

wartości rezydualnej (

Residual Value –

Residual Value –

RV

RV

), a więc:

), a więc:

MV = PV(NII) + PV(RV)

MV = PV(NII) + PV(RV)

.

.

3.5 Metoda wartości

3.5 Metoda wartości

rynkowej

rynkowej

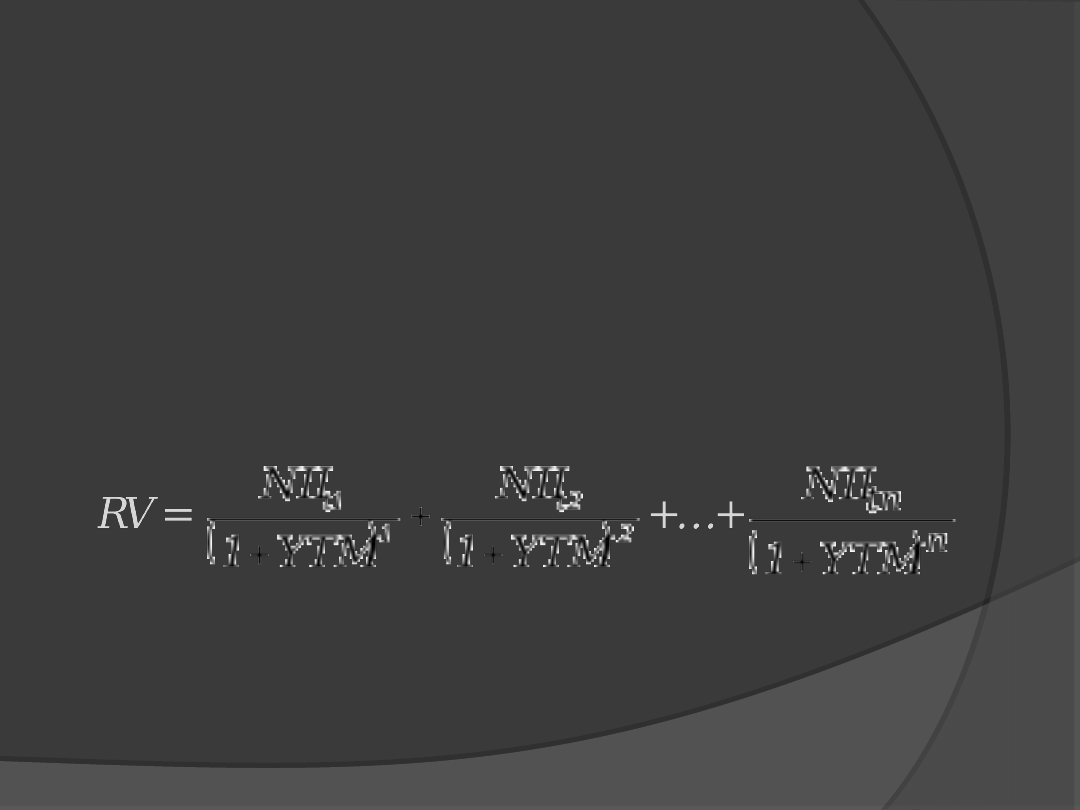

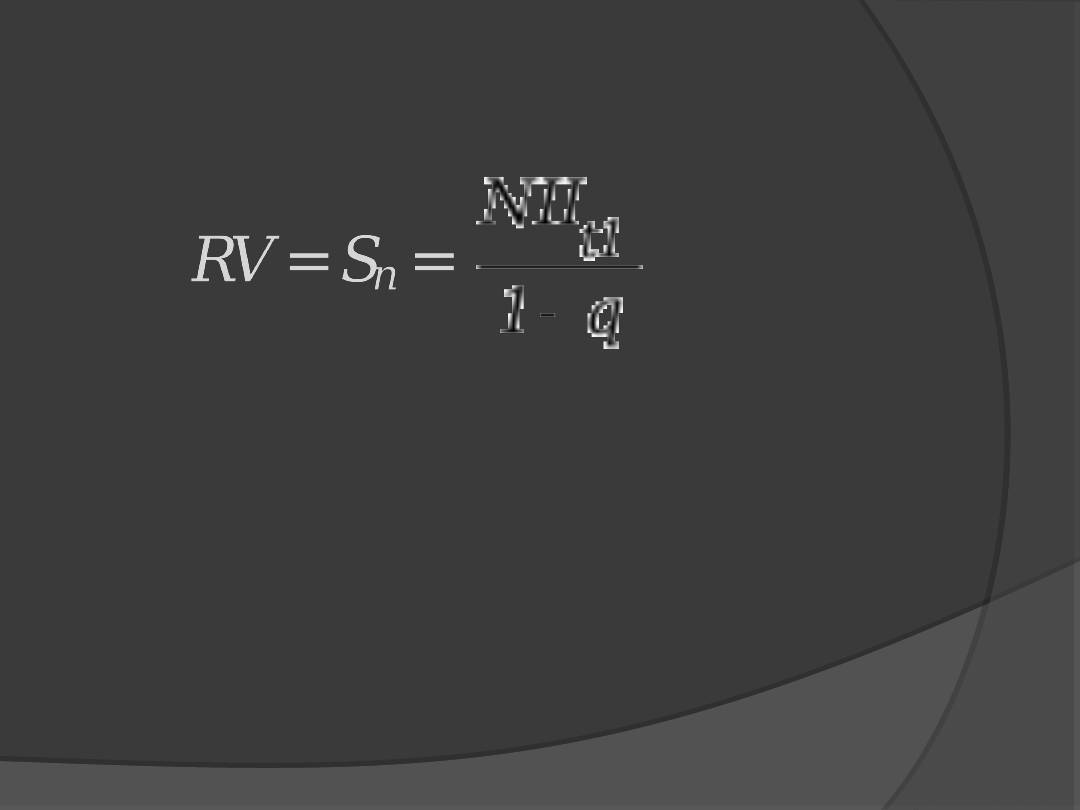

Wartość rezydualna

Wartość rezydualna

jest wartością

jest wartością

dochodów generowanych w latach

dochodów generowanych w latach

następujących po okresie prognozy

następujących po okresie prognozy

wolnych przepływów pieniężnych

wolnych przepływów pieniężnych:

3.5 Metoda wartości

3.5 Metoda wartości

rynkowej

rynkowej

gdzie:

gdzie:

NII

NII

ti

ti

– dochody generowane w momencie

– dochody generowane w momencie

t

t

i

i

po

po

prognozy

prognozy

Powyższe wyrażenie stanowi sumę ciągu

Powyższe wyrażenie stanowi sumę ciągu

geometrycznego

geometrycznego

Sn

Sn

. Jeśli założymy, że

. Jeśli założymy, że

dochody w kolejnych okresach są stałe, czyli

dochody w kolejnych okresach są stałe, czyli

NII

NII

t1

t1

= NII

= NII

t2

t2

= NII

= NII

tn

tn

,

,

wówczas:

wówczas:

3.5. Metoda wartości

3.5. Metoda wartości

rynkowej

rynkowej

3.5. Metoda wartości

3.5. Metoda wartości

rynkowej

rynkowej

PV(RV) wyznacza się dyskontując RV do

momentu bieżącego taką liczbą okresów,

jaką obejmuje prognoza.

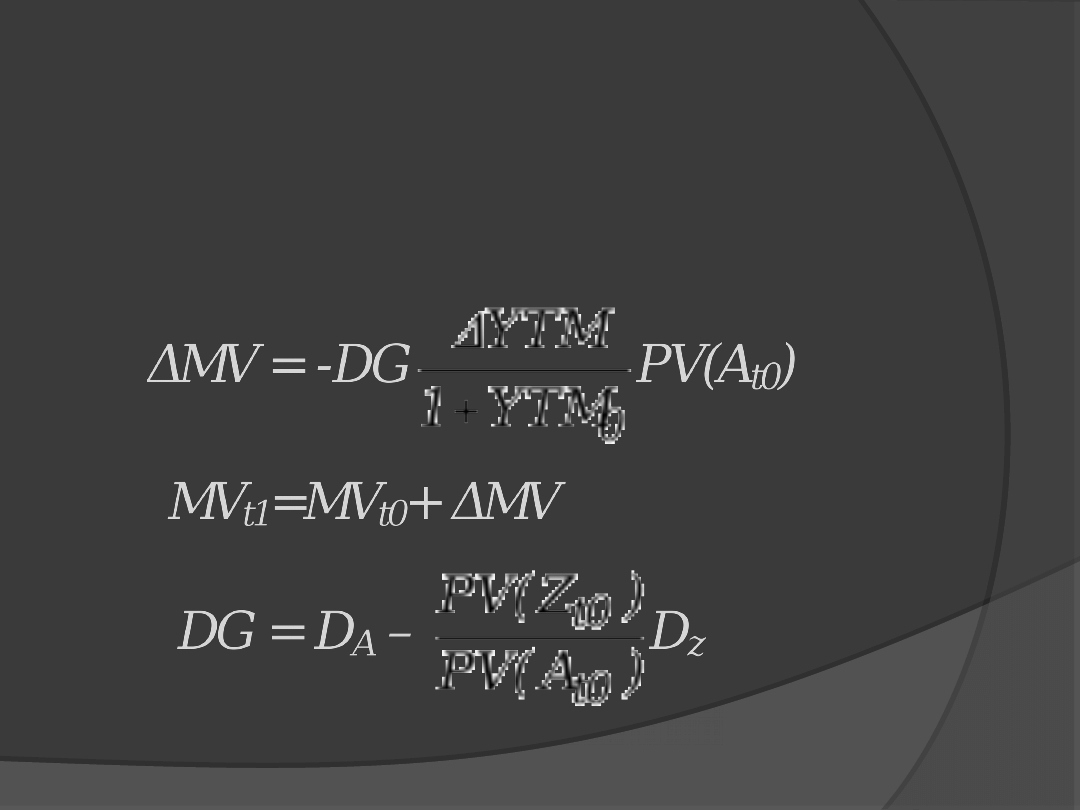

Wykorzystując lukę okresu (

Wykorzystując lukę okresu (

Duration

Duration

Gap – DG

Gap – DG

):

):

3.5. Metoda wartości

3.5. Metoda wartości

rynkowej

rynkowej

gdzie:

gdzie:

ΔMV

ΔMV

– zmiana wartości rynkowej,

– zmiana wartości rynkowej,

MV

MV

t0

t0

– wartość rynkowa w momencie t

– wartość rynkowa w momencie t

0

0

przed

przed

zmianą stóp procentowych,

zmianą stóp procentowych,

MV

MV

t1

t1

– wartość rynkowa w momencie t

– wartość rynkowa w momencie t

1

1

po

po

zmianie

zmianie

stopy procentowej,

stopy procentowej,

ΔYTM

ΔYTM

– zmiana rynkowej stopy

– zmiana rynkowej stopy

procentowej,

procentowej,

3.5. Metoda wartości

3.5. Metoda wartości

rynkowej

rynkowej

YTM

YTM

0

0

– rynkowa stopa procentowa w

– rynkowa stopa procentowa w

momencie t

momencie t

0

0

przed zmianą,

przed zmianą,

PV(Z

PV(Z

t0

t0

)

)

– wartość rynkowa zobowiązań w

– wartość rynkowa zobowiązań w

momencie

momencie

t

t

0

0

przed zmianą stopy,

przed zmianą stopy,

PV(A

PV(A

t0

t0

)

)

– wartość rynkowa aktywów w

– wartość rynkowa aktywów w

momencie

momencie

t

t

0

0

przed zmianą stopy.

przed zmianą stopy.

3.5. Metoda wartości

3.5. Metoda wartości

rynkowej

rynkowej

Podobnie jak przy ryzyku płynności wymagają

Podobnie jak przy ryzyku płynności wymagają

wykorzystania zmiennych egzo- i

wykorzystania zmiennych egzo- i

endogenicznych oraz zmiennych sterowania.

endogenicznych oraz zmiennych sterowania.

Często są to gotowe pakiety oprogramowania,

Często są to gotowe pakiety oprogramowania,

uwzględniające różne parametry i rodzaje

uwzględniające różne parametry i rodzaje

ryzyka. Dominują dwa podejścia: statyczne

ryzyka. Dominują dwa podejścia: statyczne

(uwzględniające zmiany strumieni pieniężnych

(uwzględniające zmiany strumieni pieniężnych

pochodzących z bieżących pozycji bilansowych i

pochodzących z bieżących pozycji bilansowych i

pozabilansowych) i dynamiczne (uwzględniające

pozabilansowych) i dynamiczne (uwzględniające

przyszły kierunek zmian stopy procentowej i

przyszły kierunek zmian stopy procentowej i

przyszły kierunek zmian działalności banku).

przyszły kierunek zmian działalności banku).

3.6. Modele symulacyjne

3.6. Modele symulacyjne

Jeśli za źródło ryzyka przyjmiemy stopy

Jeśli za źródło ryzyka przyjmiemy stopy

procentowe (stopy zwrotu; R), wówczas do

procentowe (stopy zwrotu; R), wówczas do

jego oszacowania mogą posłużyć miary

jego oszacowania mogą posłużyć miary

statystyczne, takie jak odchylenie

statystyczne, takie jak odchylenie

standardowe i semiodchylenie

standardowe i semiodchylenie

standardowe stóp zwrotu lub wariancja i

standardowe stóp zwrotu lub wariancja i

semiwariancja stóp zwrotu.

semiwariancja stóp zwrotu.

3.7. Metody oparte na

3.7. Metody oparte na

statystycznych

statystycznych

miarach

miarach

zmienności

zmienności

Jeżeli przedmiot analizy stanowić będzie

Jeżeli przedmiot analizy stanowić będzie

ryzyko wartości, stopę zwrotu (R) należy

ryzyko wartości, stopę zwrotu (R) należy

zastąpić bieżącą wyceną pozycji (PV).

zastąpić bieżącą wyceną pozycji (PV).

Pozostałe miary zmienności: rozstęp,

Pozostałe miary zmienności: rozstęp,

odchylenie przeciętne, odchylenie

odchylenie przeciętne, odchylenie

ćwiartkowe, współczynnik zmienności.

ćwiartkowe, współczynnik zmienności.

3.7. Metody oparte na

3.7. Metody oparte na

statystycznych

statystycznych

miarach

miarach

zmienności

zmienności

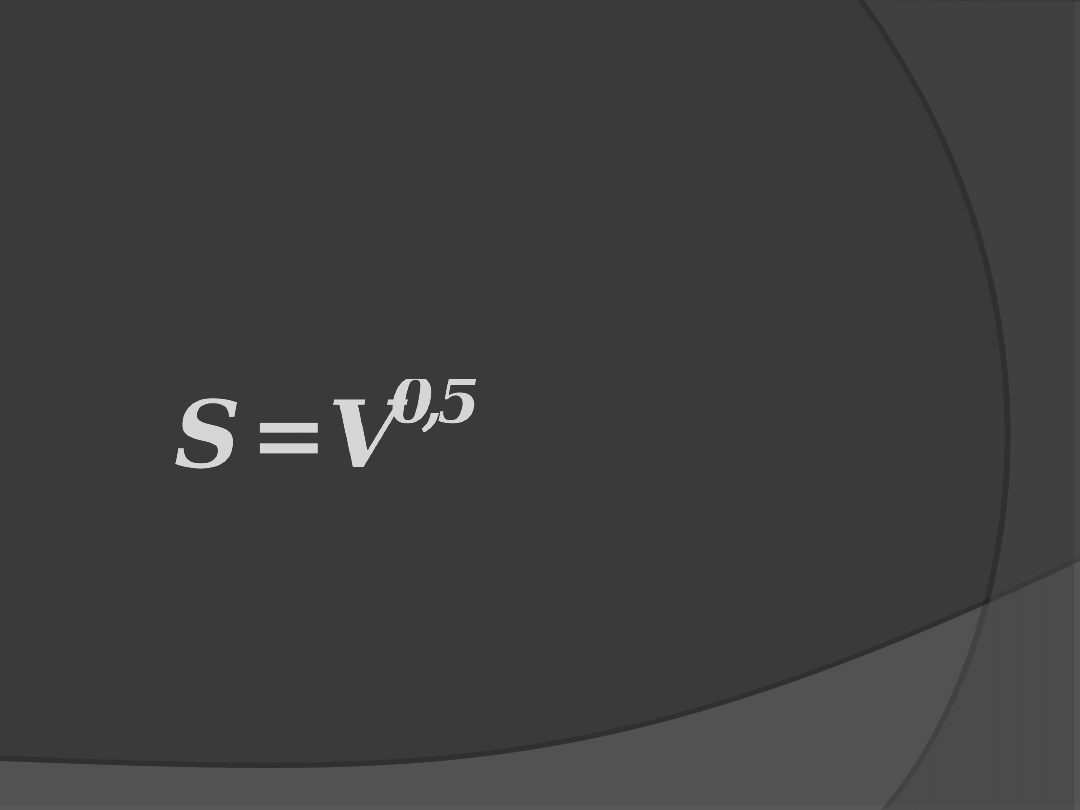

• Odchylenie standardowe (S)

(pierwiastek kwadratowy z wariancji):

gdzie:

V –

wariancja

Odchylenie standardowe oznacza, o

jaką wartość realizowane stopy zwrotu

(ceny) mogą się średnio odchylać od

oczekiwanej wartości stopy zwrotu R

(ceny PV).

3.7. Metody oparte na

3.7. Metody oparte na

statystycznych

statystycznych

miarach

miarach

zmienności

zmienności

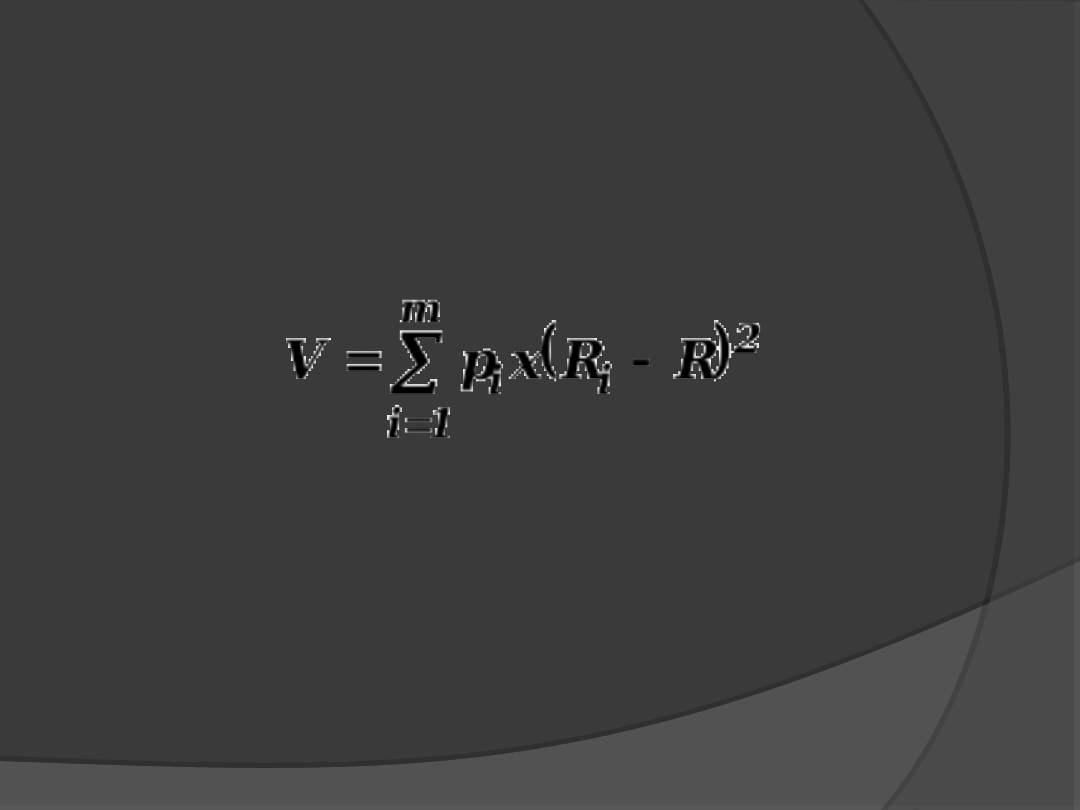

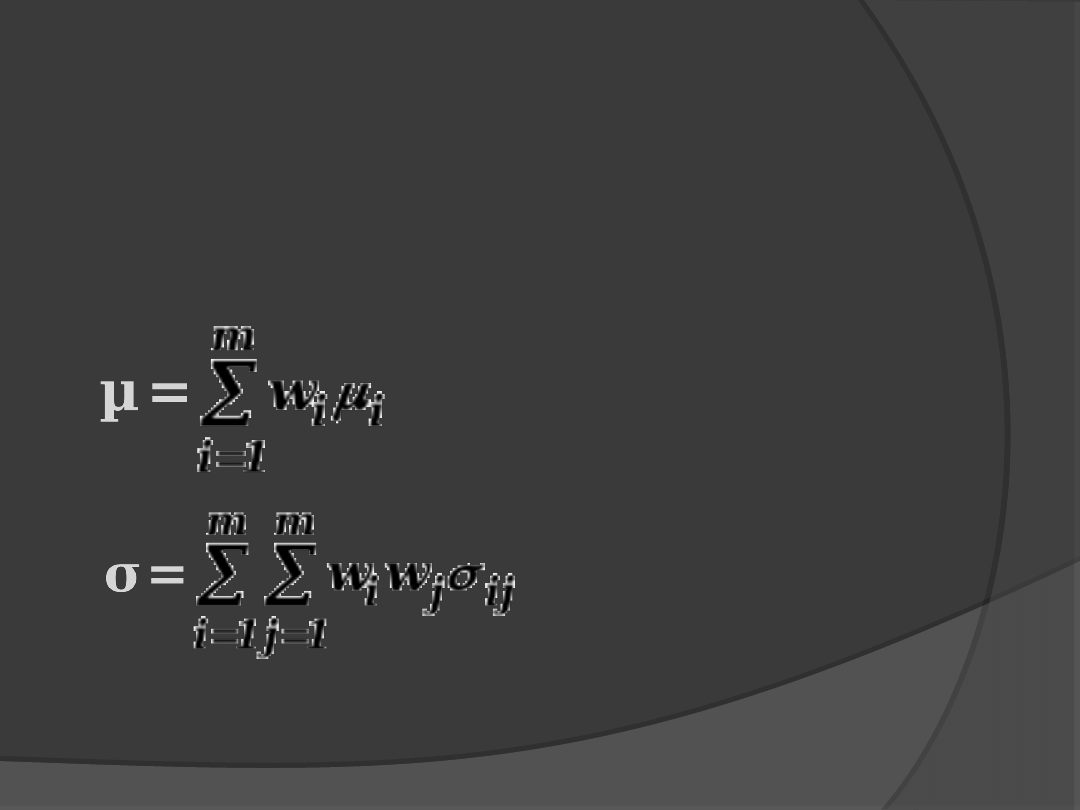

• Wariancja (V):

gdzie:

R

i

– i-ta możliwa wartość rentowności

(wyceny) inwestycji,

R

– średnia rentowność (wycena)

inwestycji,

P

i

– prawdopodobieństwo wystąpienia i-

tej

możliwej rentowności (wyceny),

gdzie

p

i

≥0 oraz

3.7. Metody oparte na

3.7. Metody oparte na

statystycznych

statystycznych

miarach

miarach

zmienności

zmienności

gdzie:

m

– liczba obserwowanych stóp

rentowności (wycen).

3.7. Metody oparte na

3.7. Metody oparte na

statystycznych

statystycznych

miarach

miarach

zmienności

zmienności

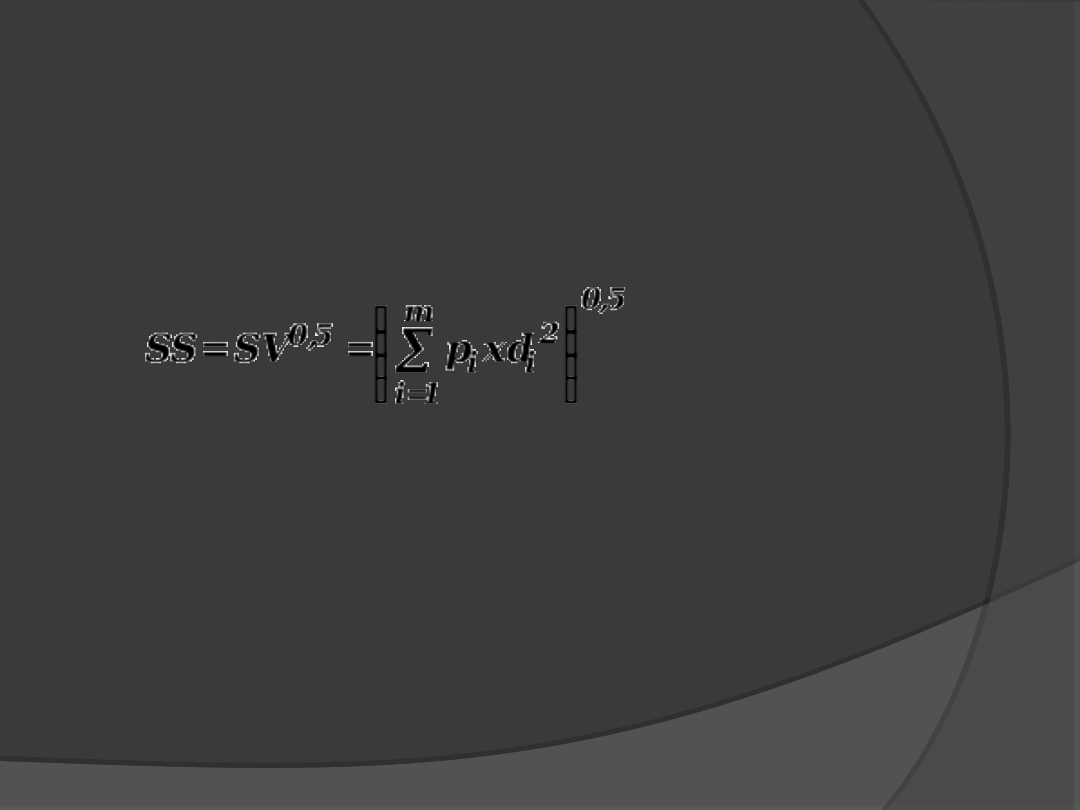

• Semiodchylenie standardowe (SS):

oznacza przeciętne odchylenie

realizowanych stóp zwrotu (cen)

mniejszych od oczekiwanej wartości R

(PV) od tej wartości.

Ryzyko rozumiane jest tu w kategoriach

zagrożenia, co oznacza, iż pod uwagę

bierze się tylko niekorzystne odchylenia

od wartości oczekiwanej.

3.7. Metody oparte na

3.7. Metody oparte na

statystycznych

statystycznych

miarach

miarach

zmienności

zmienności

3.7. Metody oparte na

3.7. Metody oparte na

statystycznych

statystycznych

miarach

miarach

zmienności

zmienności

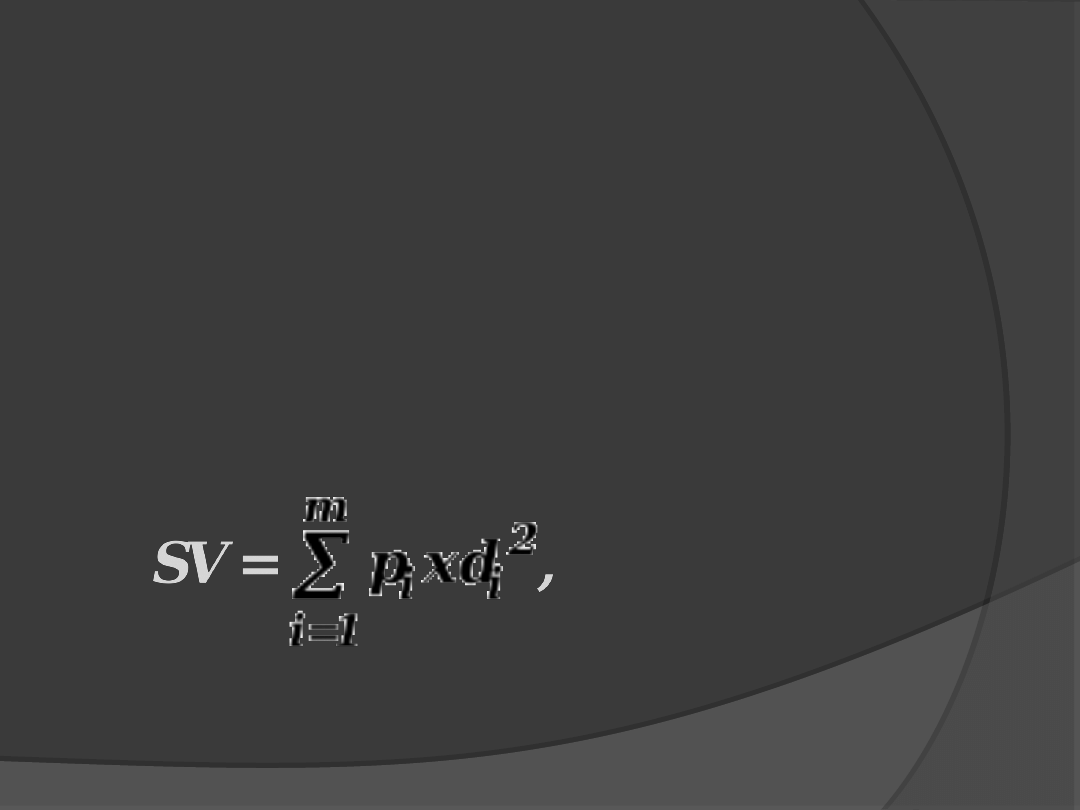

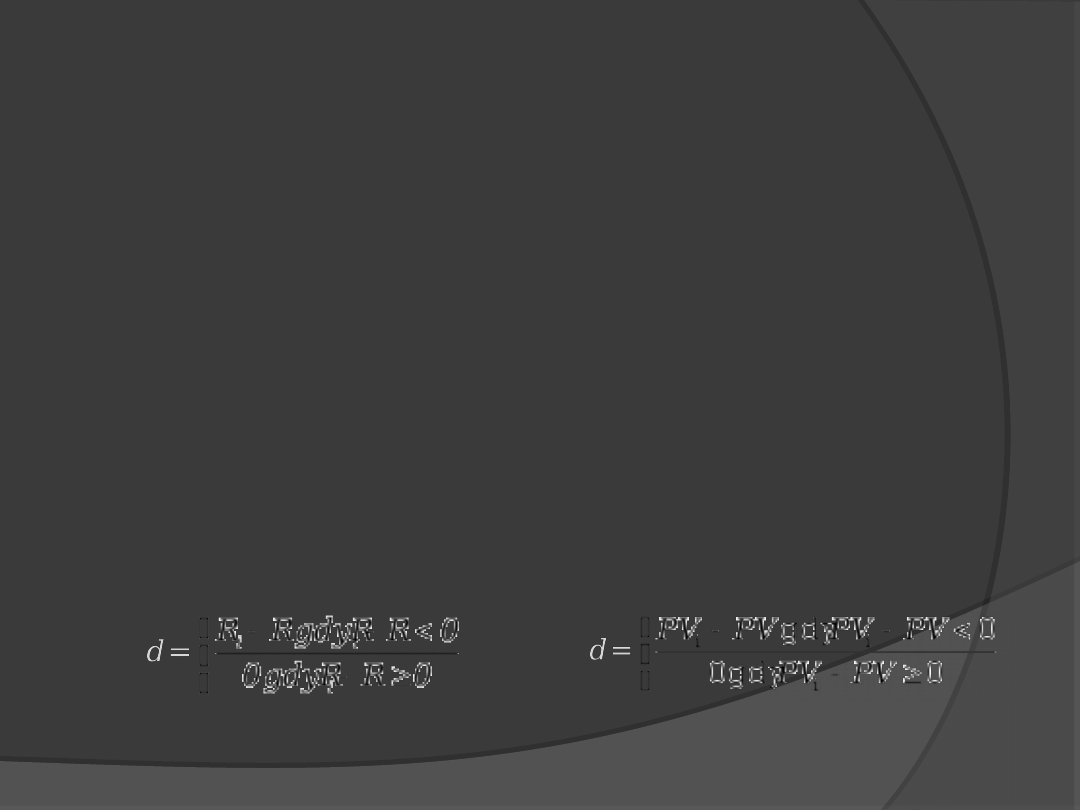

• Semiwariancja (SV) ) – wariancja

ujemnych odchyleń (stóp rentowności

lub cen) od wartości oczekiwanej, w

sytuacji gorszej niż przeciętna:

gdzie:

SS

– semiodchylenie standardowe,

SV

– semiwariancja,

p

i

– prawdopodobieństwo wystąpienia i-

tej

możliwej rentowności (ceny),

m

– liczba obserwowanych stóp

rentowności

(cen),

lu

b

3.7. Metody oparte na

3.7. Metody oparte na

statystycznych

statystycznych

miarach

miarach

zmienności

zmienności

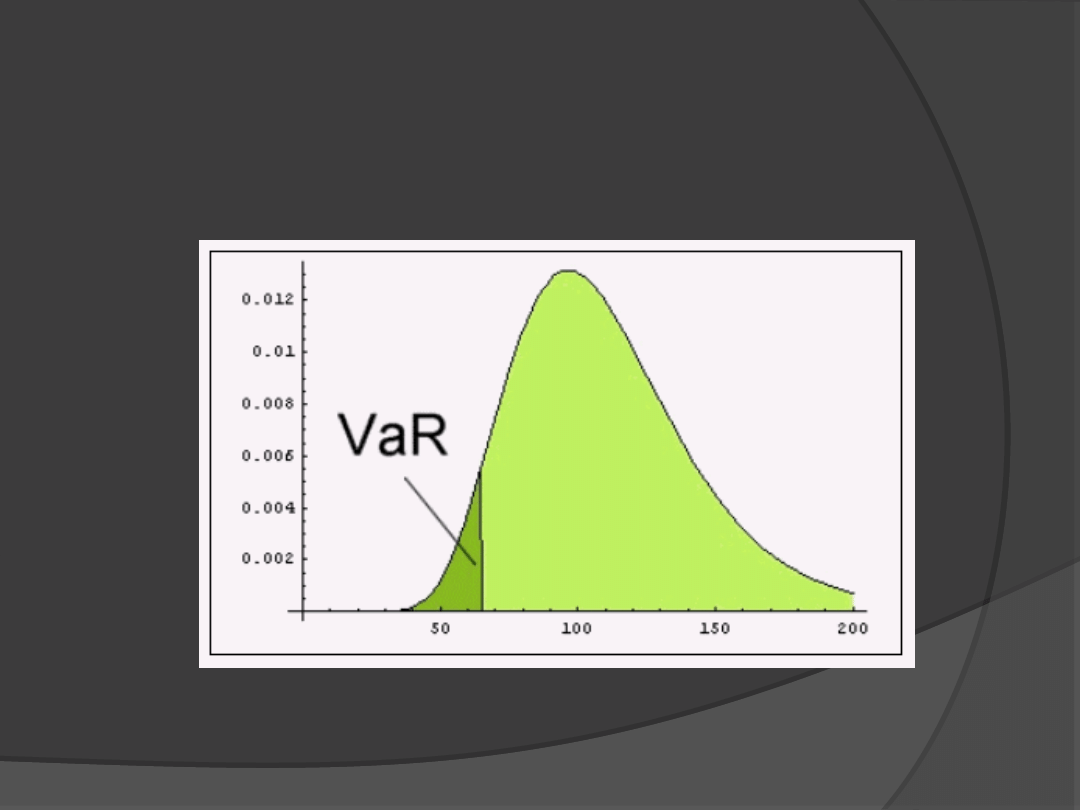

VaR

VaR

to spadek (wzrost) wartości

to spadek (wzrost) wartości

rynkowej taki, że prawdopodobieństwo

rynkowej taki, że prawdopodobieństwo

jego osiągnięcia lub przekroczenia w

jego osiągnięcia lub przekroczenia w

zadanym przedziale czasowym jest

zadanym przedziale czasowym jest

równe zadanemu poziomowi tolerancji

równe zadanemu poziomowi tolerancji

(wartości bliskiej 0):

(wartości bliskiej 0):

P(W ≤ W

P(W ≤ W

0

0

– VaR) = α

– VaR) = α

3.8. Wartość narażona na

3.8. Wartość narażona na

ryzyko

ryzyko

(Value at Risk; VaR)

(Value at Risk; VaR)

gdzie :

gdzie :

W

W

–

–

wartość na końcu okresu,

wartość na końcu okresu,

W

W

0

0

– wartość obecna,

– wartość obecna,

α

α

–

–

poziom tolerancji

poziom tolerancji

(prawdopodobieństwo bliskie 0;

(prawdopodobieństwo bliskie 0;

z reguły 0,01 lub 0,05).

z reguły 0,01 lub 0,05).

3.8. Wartość narażona na

3.8. Wartość narażona na

ryzyko

ryzyko

(Value at Risk; VaR)

(Value at Risk; VaR)

3.8. Wartość narażona na

3.8. Wartość narażona na

ryzyko

ryzyko

(Value at Risk; VaR)

(Value at Risk; VaR)

W celu szacowania ryzyka stopy

procentowej wykorzystywane są modele

VaR mierzące:

•

zmiany wartości danego instrumentu

lub portfela (ryzyko wartości),

•

zmiany stóp zwrotu z instrumentu lub

portfela (ryzyko dochodu),

•

zmiany wartości strumieni dochodów

(Earnings at Risk; EaR – ryzyko

dochodu).

3.8. Wartość narażona na

3.8. Wartość narażona na

ryzyko

ryzyko

(

(

Value at Risk

Value at Risk

;

;

VaR

VaR

)

)

Podstawowe metody szacowania

Podstawowe metody szacowania

VaR

VaR

:

:

podejście historyczne

podejście historyczne

metoda wariacji-kowariancji

metoda wariacji-kowariancji

symulacje Monte Carlo

symulacje Monte Carlo

3.8. Wartość narażona na

3.8. Wartość narażona na

ryzyko

ryzyko

(Value at Risk; VaR)

(Value at Risk; VaR)

W podejściu historycznym dla szacowania

W podejściu historycznym dla szacowania

VaR korzysta się z rzeczywistych danych

VaR korzysta się z rzeczywistych danych

obserwowanych w przeszłości. Założenie:

obserwowanych w przeszłości. Założenie:

kształtowanie się ryzyka jest

kształtowanie się ryzyka jest

zdeterminowane historycznym jego

zdeterminowane historycznym jego

zachowaniem. VaR wyznacza się na

zachowaniem. VaR wyznacza się na

podstawie kwantyla historycznego

podstawie kwantyla historycznego

rozkładu strat z portfela. Okres obserwacji

rozkładu strat z portfela. Okres obserwacji

= przyjęty horyzont inwestycyjny.

= przyjęty horyzont inwestycyjny.

3.8.1. VaR – podejście

3.8.1. VaR – podejście

historyczne

historyczne

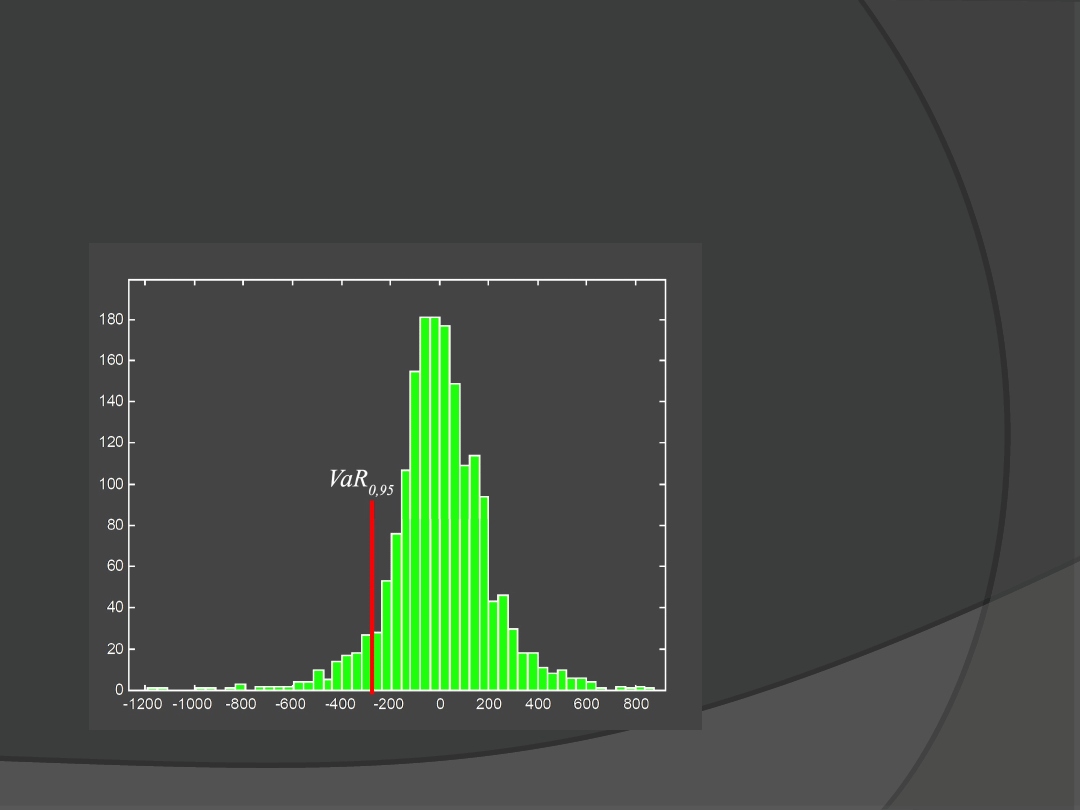

Histogram zysków i strat.

Histogram zysków i strat.

3.8.1. VaR – podejście

3.8.1. VaR – podejście

historyczne

historyczne

Zamiast rozkładu strat można przyjąć

Zamiast rozkładu strat można przyjąć

rozkład stóp zwrotu, a wyznaczony kwantyl

rozkład stóp zwrotu, a wyznaczony kwantyl

należy przemnożyć przez wartość

należy przemnożyć przez wartość

początkową inwestycji.

początkową inwestycji.

Kwantyl rzędu p, to taka wartość x

Kwantyl rzędu p, to taka wartość x

p

p

zmiennej losowej, że wartości mniejsze lub

zmiennej losowej, że wartości mniejsze lub

równe x

równe x

p

p

są przyjmowane z

są przyjmowane z

prawdopodobieństwem co najmniej p, zaś

prawdopodobieństwem co najmniej p, zaś

wartości większe lub równe x

wartości większe lub równe x

p

p

z

z

prawdopodobieństwem co najmniej 1-p.

prawdopodobieństwem co najmniej 1-p.

3.8.1. VaR – podejście

3.8.1. VaR – podejście

historyczne

historyczne

3.8.1. VaR – podejście

3.8.1. VaR – podejście

historyczne

historyczne

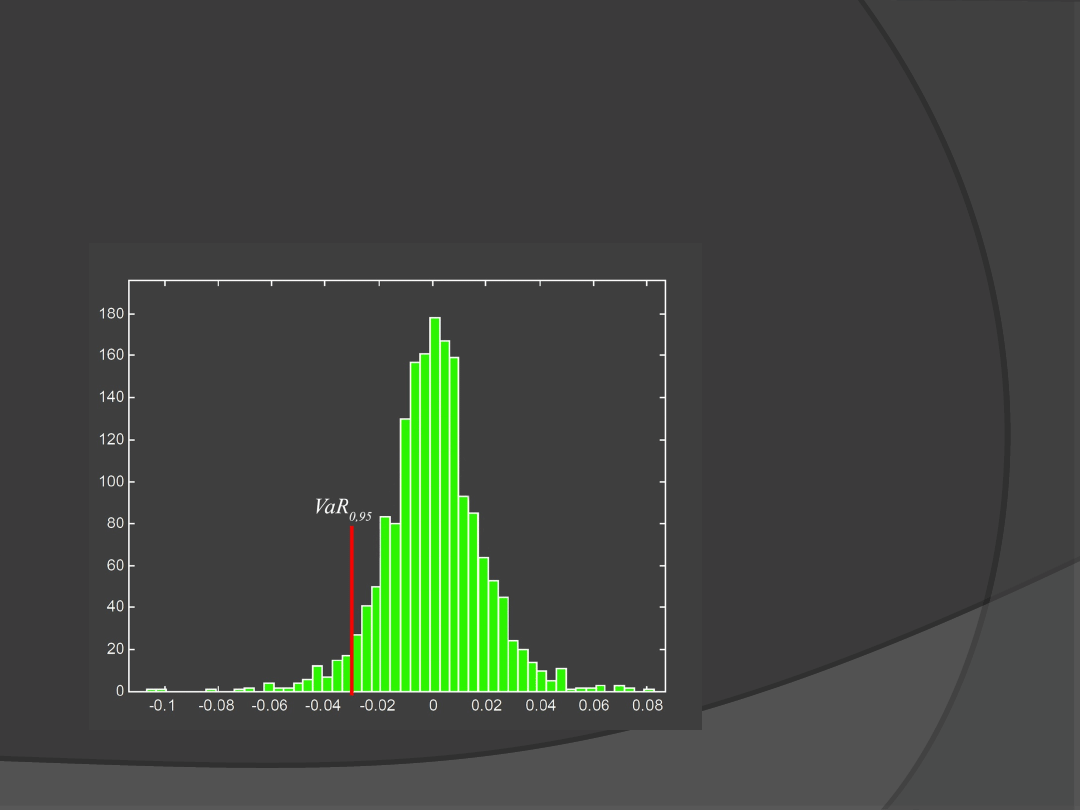

Histogram stóp zwrotu

Histogram stóp zwrotu

Stworzona przez J.P. Morgan. W metodzie

Stworzona przez J.P. Morgan. W metodzie

zakłada się, że zmiany cen mają rozkład

zakłada się, że zmiany cen mają rozkład

podobny do normalnego, stad opiera się na

podobny do normalnego, stad opiera się na

danych dotyczących zmienności i korelacji.

danych dotyczących zmienności i korelacji.

W odniesieniu do portfela oznacza to

W odniesieniu do portfela oznacza to

przyjęcie

przyjęcie

założenia o wielowymiarowej normalności

założenia o wielowymiarowej normalności

rozkładu stóp zwrotu składników portfela.

rozkładu stóp zwrotu składników portfela.

Założenie takie nie jest prawdziwe dla opcji

Założenie takie nie jest prawdziwe dla opcji

i produktów z wbudowaną opcją.

i produktów z wbudowaną opcją.

3.8.2. VaR – metoda wariancji-

3.8.2. VaR – metoda wariancji-

-kowariancji

-kowariancji

VaR dla pozycji przy przyjęciu założenia

o rozkładzie normalnym :

VaR = (kσ-µ)W

0

gdzie:

k

– stała, odpowiadająca danemu kwantylowi

(zależna od prawdopodobieństwa α)

σ

– odchylenie standardowe rozkładu stopy

zwrotu

µ

– średnia rozkładu stopy zwrotu

W

0

– obecna wartość portfela

3.8.2. VaR – metoda wariancji-

3.8.2. VaR – metoda wariancji-

-kowariancji

-kowariancji

VaR dla portfela o

VaR dla portfela o

m

m

składnikach:

składnikach:

do wzoru na VAR podstawiamy

do wzoru na VAR podstawiamy

odpowiednie wartości średniej i

odpowiednie wartości średniej i

odchylenia standardowego dla portfela:

odchylenia standardowego dla portfela:

3.8.2. VaR – metoda wariancji-

3.8.2. VaR – metoda wariancji-

-kowariancji

-kowariancji

stąd ostatecznie VaR dla portfela:

3.8.2. VaR – metoda wariancji-

3.8.2. VaR – metoda wariancji-

-kowariancji

-kowariancji

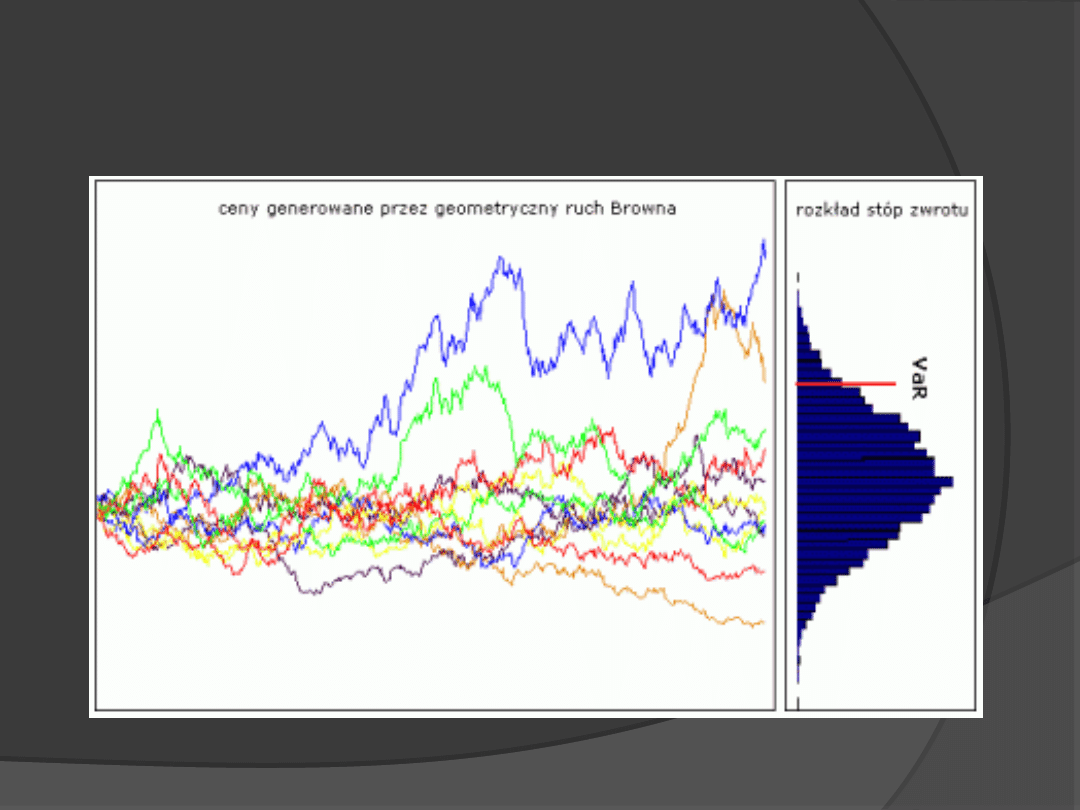

Metoda oparta o hipotetyczny

Metoda oparta o hipotetyczny

model stochastyczny:

model stochastyczny:

geometryczny ruch Browna,

geometryczny ruch Browna,

model "powracania do średniej"

model "powracania do średniej"

(model Ornsteina-Uhlenbecka),

(model Ornsteina-Uhlenbecka),

model skoku i dyfuzji.

model skoku i dyfuzji.

3.8.3. VaR – symulacja Monte

3.8.3. VaR – symulacja Monte

Carlo

Carlo

Polega na losowym generowaniu (np. przez

Polega na losowym generowaniu (np. przez

komputer) dużej ilości skorelowanych zmian

komputer) dużej ilości skorelowanych zmian

cen aktywów, w oparciu o hipotetyczny

cen aktywów, w oparciu o hipotetyczny

model, który najlepiej opisuje mechanizm

model, który najlepiej opisuje mechanizm

kształtowania się cen danego rodzaju

kształtowania się cen danego rodzaju

instrumentów. Po wygenerowaniu

instrumentów. Po wygenerowaniu

sztucznego ciągu zmian, podobnie jak w

sztucznego ciągu zmian, podobnie jak w

metodzie symulacji historycznej

metodzie symulacji historycznej

odczytywany jest poziom VaR

odczytywany jest poziom VaR

odpowiadający zadanemu poziomowi

odpowiadający zadanemu poziomowi

ufności. Pozwala na analizę zmian cen opcji.

ufności. Pozwala na analizę zmian cen opcji.

3.8.3. VaR – symulacja Monte

3.8.3. VaR – symulacja Monte

Carlo

Carlo

Etapy:

Etapy:

1)

1)

wybór procesu stochastycznego,

wybór procesu stochastycznego,

2)

2)

wygenerowanie obserwacji stóp zwrotu

wygenerowanie obserwacji stóp zwrotu

instrumentów finansowych oraz

instrumentów finansowych oraz

rozkładu stóp zwrotu portfela (na

rozkładu stóp zwrotu portfela (na

podstawie kilku tysięcy obserwacji),

podstawie kilku tysięcy obserwacji),

3)

3)

odczytanie wartości VaR jako kwantyla

odczytanie wartości VaR jako kwantyla

odpowiadającego zadanemu poziomowi

odpowiadającego zadanemu poziomowi

tolerancji.

tolerancji.

3.8.3. VaR – symulacja Monte

3.8.3. VaR – symulacja Monte

Carlo

Carlo

3.8.3. VaR – symulacja Monte

3.8.3. VaR – symulacja Monte

Carlo

Carlo

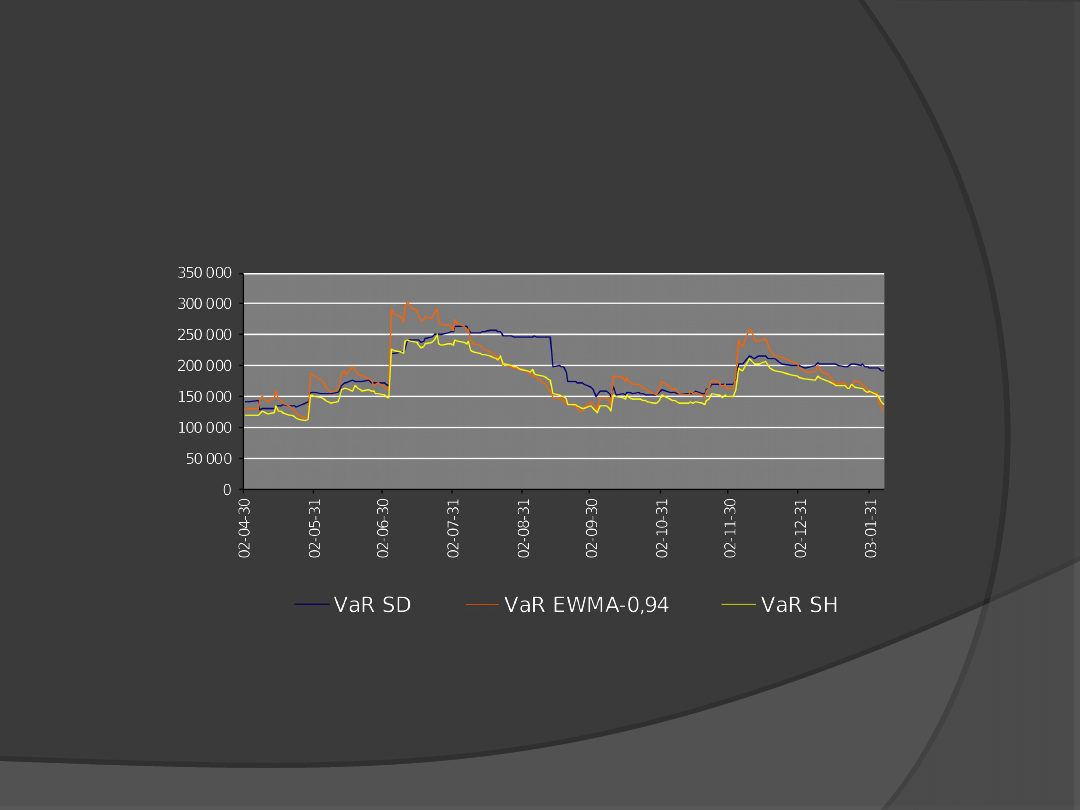

3.8.4. Porównanie VaR

3.8.4. Porównanie VaR

wyznaczanych

wyznaczanych

różnymi metodami

różnymi metodami

Rekomendacja G dotycząca zarządzania

ryzykiem stopy procentowej w bankach –

podaje ogólne wytyczne w zakresie sposobu

kształtowania struktury procesu zarządzania

ryzykiem stopy procentowej (podział

kompetencji), metod służących jego szacowaniu

i monitorowaniu (zasady wyznaczania limitów).

Zwraca uwagę na 4 główne komponenty ryzyka

stopy proc. tj. ryzyko niedopasowania

terminów przeszacowania, opcji klienta,

bazowe, krzywej dochodowości.

3.9. Rekomendacje KNF

3.9. Rekomendacje KNF

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

Wyklad5 ryzyko stopy procentowej cr

Wyklad8 ryzyko stopy zabezp cr dzienne

Wyklad IV, Wykład IV - Ryzyko stopy procentowej jako przykład ryzyka rynkowego

Ryzyko stopy procentowej

Ryzyko stopy procentowej

Wyklad11 ryzyko kursowe zabezp cr

ryzyko bankowe & ryzyko stopy procentowej(1), Bankowość i Finanse

ryzyko?nkowe i ryzyko stopy procentowej (10 stron) KR2HPLJZ5S3DKFNFEJQLJASHPV2I3LG4P6QKMUQ

wyk ad 9 Ryzyko stopy procentowej i walutowe

RYZYKO STOPY PROCENTOWEJ materiały do ćwiczeń z ZB

Ryzyko stopy procentowej

10 Ryzyko stopy procentowejid 11090 pptx

ryzyko stopy procentowej

Wyklad V, Wykład V - Zarządzanie ryzykiem stopy procentowej

Wyklad2 ryzyko ogolne dzienne zaoczne cr (1)

Modelowanie ryzyka walutowego i stopy procentowej ~$delowanie ryzyka walutowego i stopy procentowe

Wyklad4 ryzyko kredytowe cr

więcej podobnych podstron