RACHUNKOWOŚĆ

i AUDYT

prenumerata

gazetaprawna.pl

■

■

■

■

Podstawa prawna

bardziej restrykcyjną rachunkowość.

Nowe przepisy mają zastosowa-

nie po raz pierwszy do sprawozdań fi nan-

sowych sporządzonych za rok obrotowy

rozpoczynający się w 2015 roku

EWIDENCJA

PISALIŚMY O PCC:

/ nr 125 /

prenumerata

SKOK: nowe przepisy

przełożą się na gorsze wyniki

Jak ująć nakłady na podwyższenie kapitału podstawowego

Kapitał podstawowy wynosił 5000 zł. Wspól-

nicy podjęli uchwałę o jego podwyższeniu

o 70 000 zł. Wpłacili na poczet podwyższe-

nia kapitału 80 000 zł na rachunek bankowy

spółki. Ze środków spółki opłacono nota-

riusza 800 zł + 184 zł, opłatę za rejestrację

podwyższenia w KRS 500 zł i podatek od

czynności cywilnoprawnych. Jakie księgo-

wania należy przeprowadzić?

Karolina Pawlak

specjalistka z zakresu rachunkowości

Kapitał zakładowy spółki z o.o. dzieli się na

udziały. Musi wynosić co najmniej 5000 zł.

W praktyce w większości spółek wspólnik może

mieć więcej niż jeden udział, a to oznacza, że

wówczas wszystkie udziały w kapitale zakła-

dowym powinny być równe i są niepodzielne

(art. 153 ustawy z 15 września 2000 r. – Kodeks

spółek handlowych; t.j. Dz.U. z 2013 r. poz. 1030

ze zm.; dalej: k.s.h.). Wartość nominalna udziału

nie może być niższa niż 50 zł. Podwyższenie ka-

pitału zakładowego następuje przez podwyższe-

nie wartości nominalnej udziałów istniejących

lub ustanowienie nowych (art. 257 par. 2 k.s.h.).

Udziały nie mogą być obejmowane poniżej

ich wartości nominalnej. Jeżeli udział jest obej-

mowany po cenie wyższej od wartości nomi-

nalnej, nadwyżkę (tzw. agio) przelewa się do

kapitału zapasowego (art. 154 par. 3 k.s.h.). Jeśli

– tak jak w pytaniu – wartość nominalna ob-

jętych wkładów jest niższa niż ich cena emi-

syjna, to nadwyżkę (tu 10 000 zł) przekazuje

się na kapitał zapasowy. Taki zabieg zmniejsza

koszty związane z podwyższeniem kapitału

zakładowego. Od jego wartości obliczane są

taksa notarialna oraz podatek od czynności

cywilnoprawnych. Trzeba bowiem pamiętać,

iż podwyższenie kapitału jako zmiana umowy

spółki podlega opodatkowaniu tym podatkiem.

Podstawę opodatkowania PCC stanowić

będzie wartość wkładów przekazanych na

podwyższenie kapitału zakładowego. Nato-

miast nadwyżka przelana na kapitał zapa-

sowy nie będzie podlegała PCC (por. m.in.

interpretacja indywidualna dyrektora Izby

Skarbowej w Katowicach z 29 stycznia 2013 r.,

nr IBPBII/1/436-377/12/ASz).

PCC od podwyższenia kapitału zakładowe-

go obliczyć należy według stawki 0,5 proc. od

podstawy opodatkowania. Stanowi ją wartość,

o którą zwiększono kapitał zakładowy. Wartość

tę pomniejsza się o koszty związane z procedurą

jego podwyższenia, tj. o kwotę wynagrodzenia

z VAT pobranego przez notariusza oraz opłaty

związane z rejestracją zmian w KRS (500 zł).

Należy też sprawdzić, czy do podwyższenia

nie ma zastosowania zwolnienie od PCC z art.

9 pkt 11 ustawy o PCC (Dz.U. z 2010 r. nr 101,

poz. 649 ze zm.).

Podwyższenie kapitału zakładowego nastę-

puje dopiero z chwilą wpisania do KRS. Jednak

z PCC należy rozliczyć się w terminie 14 dni od

dnia podjęcia uchwały wspólników w sprawie

podwyższenia kapitału zakładowego.

W myśl art. 36 ust. 2 ustawy o rachunko-

wości, kapitał zakładowy spółki z o.o. wyka-

zuje się w wysokości określonej w umowie

spółki i wpisanej w rejestrze sądowym. Za-

deklarowane, lecz niewniesione wkłady ka-

pitałowe ujmuje się jako należne wkłady na

poczet kapitału.

Do ewidencji kapitału zakładowego służy

konto „Kapitał podstawowy”. Po stronie Ma

tego konta księguje się:

■

wielkość kapitału zakładowego spółki z o.o.

– kwota kapitału określona w umowie spół-

ki i zarejestrowana w Krajowym Rejestrze

Sądowym,

■

podwyższenie kapitału zakładowego.

Natomiast po stronie Wn konta – Kapi-

tał podstawowy księguje się zmniejszenie

kapitału zakładowego m.in. z tytułu:

■

umorzenia udziałów,

■

obniżenia wartości nominalnej udziałów.

Jeśli miało miejsce podwyższenie kapi-

tału podstawowego, tak jak w pytaniu, to

ewidencja operacji będzie przebiegać tak,

jak wskazano w ramce.

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

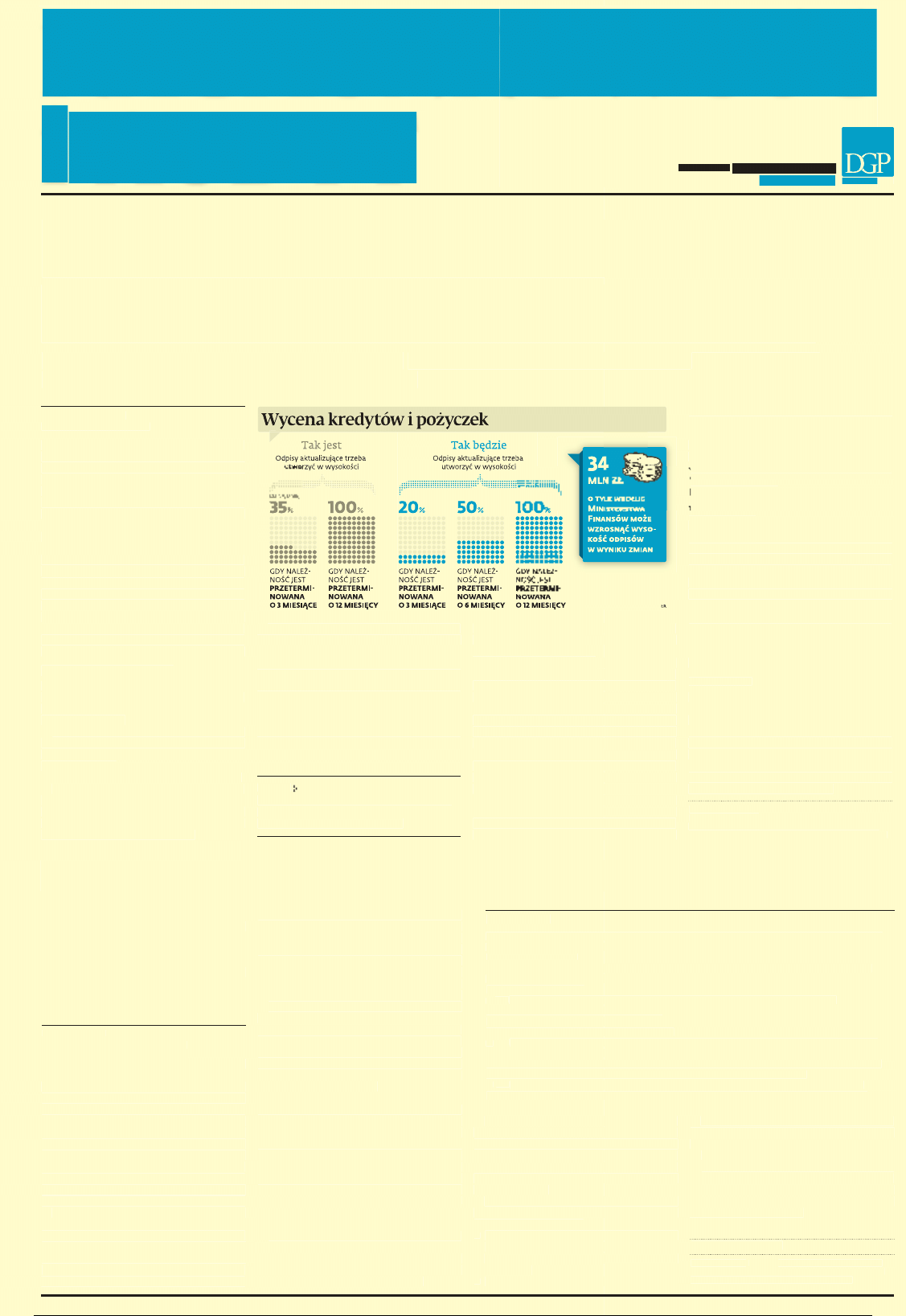

Od przyszłego roku spółdzielcze kasy oszczęd-

nościowo-kredytowe (SKOK) będą miały nowe

zasady rachunkowości określone w wydanym

właśnie rozporządzeniu ministra fi nansów

z 25 czerwca 2014 r. Porównując to nowe roz-

porządzenie z obecnie obowiązującym rozpo-

rządzeniem ministra fi nansów z 17 września

2013 r. w sprawie szczególnych zasad rachun-

kowości spółdzielczych kas oszczędnościowo-

-kredytowych (Dz.U. poz. 1137) można dojść do

wniosku, że jest ono bardziej restrykcyjne. Do-

tyczy to m.in. odpisów aktualizujących, które

będą ujmowane przez kasy w wyższej wyso-

kości niż obecnie. Podstawą tworzenia odpi-

sów aktualizujących będzie wartość bilanso-

wa z pominięciem utworzonych już odpisów.

Jednak trzeba będzie w niej uwzględnić prze-

widywaną kwotę umorzenia części należno-

ści w związku z restrukturyzacją zadłużenia.

Pomniejszenie podstawy

Rozszerzony zostanie natomiast obecny ka-

talog zabezpieczeń, które pomniejszają pod-

stawę do tworzenia odpisu. W tym kontekście

uznawane będzie:

– przeniesienie na kasę przez dłużnika

prawa własności rzeczy ruchomej do czasu

spłaty należności wraz z należnymi odset-

kami i prowizją,

– zastaw rejestrowy na rzeczy ruchomej.

Podstawę tworzenia odpisu w tych przy-

padkach będzie można pomniejszyć do wy-

sokości 50 proc. wartości sprzedaży netto

danej rzeczy ruchomej i 50 proc. pierwotnej

wysokości zabezpieczanej kwoty.

Odpis pomniejszą też ubezpieczenia należ-

ności. Gdy sytuacja ekonomiczno-fi nansowa

zakładu ubezpieczeń nie wzbudzi obaw – pod-

stawę będzie można pomniejszyć do wysokości

iloczynu procentu, w jakim ryzyko wystąpienia

zdarzenia jest objęte ochroną ubezpieczeniową.

Limity

Należy też zwrócić uwagę, że w załączniku

nr 1 do rozporządzenia z 25 czerwca 2014 r.

podane są limity pomniejszenia odpisów

aktualizujących. Zostały one określone od-

dzielnie dla hipoteki (ustanowionej m.in. na

nieruchomości czy spółdzielczym własno-

ściowym prawie do lokalu) oddzielnie dla

pozostałych zabezpieczeń.

W pierwszym przypadku będzie można

pomniejszyć podstawę dokonywania odpi-

su o 100 proc. należności, jeżeli opóźnie-

nie w spłacie wynosić będzie nie więcej niż

51 miesięcy, a o 75 proc., jeżeli dłużnik spóźni

się powyżej 51 miesięcy i nie więcej niż 54.

Z kolei gdy zaległość w płatnościach będzie

trwać od 55 miesięcy do 57, wówczas podsta-

wę będzie można pomniejszyć maksymalnie

o 50 proc., natomiast między 58 a 60 – zale-

dwie o 25 proc. Gdy zwłoka przekroczy 5 lat

odpisu nie będzie można pomniejszyć.

Z kolei w przypadku innych wymienionych

w rozporządzeniu zabezpieczeń odpisu nie

trzeba będzie tworzyć, gdy opóźnienie w spła-

cie nie przekroczy 27 miesięcy. Natomiast

gdy będzie dłuższe niż 3 lata – będzie trzeba

odpisać całą należność.

Co też istotne w nowych przepisach, usta-

wodawca zapisał też, że opóźnienie w spłacie

kapitału lub odsetek w kwocie nieprzekra-

czającej 200 zł nie wymaga tworzenia odpi-

su aktualizującego i to niezależnie od okresu

przeterminowania.

Inne zmiany

W nowym rozporządzaniu pojawiły się też

zasady tworzenia odpisów aktualizujących ak-

tywów fi nansowych dostępnych do sprzedaży.

Zgodnie z nowymi regulacjami, jeżeli zmiesze-

nie wartości godziwej tych składników akty-

wów było ujmowane w funduszu z aktualizacji

wyceny i występują dowody utraty wartości,

to skumulowane straty ujęte w tym fundu-

szu ujmuje się w ciężar kosztów. Czerwcowe

rozporządzenie reguluje też zasady inwenta-

ryzacji. Ponadto ważne jest, że sprawozdanie

fi nansowe za 2015 rok kasy będą sporządzać

według zmienionych wzorów.

Przez 20 lat

Warto zwrócić uwagę, że zgodnie z par. 31

nowego rozporządzenia wartość bilansową

wkładów na fundusz stabilizacyjny, wniesio-

nych przed 1 stycznia 2015 r., będzie się roz-

liczać w równych kwotach proporcjonalnie

w ciągu 20 lat i odnosić na fundusz własny

jako „Zysk (strata) z lat ubiegłych”. Nierozli-

czoną część wkładów będzie wykazywało się

w bilansie po stronie aktywów.

Podstawa prawna

Rozporządzenie ministra fi nansów z 25 czerwca 2014 r.

w sprawie szczególnych zasad rachunkowości spółdziel-

czych kas oszczędnościowo-kredytowych (Dz.U. poz. 880).

Od 1 stycznia 2015 r. kasy będą musiały prowadzić

bardziej restrykcyjną rachunkowość.

Jej zasady zostały

określone w opublikowanym 1 lipca rozporządzeniu

WAŻNE

Nowe przepisy mają zastosowa-

nie po raz pierwszy do sprawozdań fi nan-

sowych sporządzonych za rok obrotowy

rozpoczynający się w 2015 roku

EWIDENCJA

1. Otrzymanie od wspólników wkładów pieniężnych na pokrycie obejmowanych udziałów w kapi-

tale zakładowym spółki z o.o. 80 000 zł: strona Wn konta Rachunek bieżący, strona Ma konta

Pozostałe rozrachunki.

2. Nadwyżka wartości wniesionych aportem wkładów nad wartością nominalną objętych przez

wspólników udziałów (tzw. agio) 10 000 zł: strona Wn konta Pozostałe rozrachunki, strona Ma

konta Kapitał zapasowy.

3. WB – opłacenie kosztów notarialnych (spółka nie stosuje konta rozliczenie zakupu):

a) strona Wn konta Podatki i opłaty 800 zł;

b) strona Wn konta VAT naliczony 184 zł;

c) strona Ma konta Rachunek bankowy 984 zł.

4. WB – opłacenie kosztów zgłoszenia podwyższenia do KRS 500 zł; strona Wn konta – Podatki

i opłaty, strona Ma konta Rachunek bankowy.

5. Nominalna wartość wydanych udziałów – pod datą rejestracji umowy spółki w KRS 70 000 zł:

strona Wn konta Pozostałe rozrachunki, strona Ma konta Kapitał podstawowy.

6. WB – opłacenie podatku od czynności cywilnoprawnych kwota 343 zł [(70 000 zł – 984 zł

– 500 zł) x 0,5 proc.]: strona Wn konta Podatki i opłaty, strona Ma konta Rachunek bankowy.

PISALIŚMY O PCC:

DGP z 1 lipca 2014

/ nr 125 /

w artykule „Podwyższając kapitał

zakładowy, fi rmy zapominają o KRS, a w sprawie PCC czekają

na wyrok trybunału” – s. C7, dodatek Firma i Prawo

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

W yWiad, spraWozdanie

ii

Dziennik Gazeta Prawna, 7 lipca 2014 nr 129 (3770)

gazetaprawna.pl

Interpretacja KIMSF dotycząca ujmowania opłat już obowiązuje

14 czerwca 2014 r. zostało opublikowa-

ne rozporządzenie Komisji (UE) nr 634/2014

z 13 czerwca 2014 r. zmieniające rozporządze-

nie (WE) nr 1126/2008 przyjmujące określone

międzynarodowe standardy rachunkowości.

Do załącznika do rozporządzenia (WE) włączo-

no interpretację 21 Komitetu ds. Interpretacji

Międzynarodowej Sprawozdawczości Finan-

sowej (KIMSF – ang. IFRIC) „Opłaty”. Z czego

wynika ta zmiana?

Wcześniej opinie na temat tego, co powoduje

powstanie zobowiązania i obowiązek ujęcia

go w księgach były podzielone, zwłaszcza je-

żeli chodzi o uwzględnienie przymusu eko-

nomicznego. Podnoszono również kwestie

dotyczące ujęcia zdarzenia powodującego po-

wstanie zobowiązania – tj. jeżeli opłatę uiszcza

się progresywnie lub w całości po osiągnię-

ciu określonego progu, albo jeżeli warunkiem

jej uiszczenia jest prowadzenie działalności

w określonym terminie. W przypadku opła-

ty o charakterze progresywnym pojawiła się

również kwestia naliczania tego zobowiązania

w sprawozdaniach śródrocznych. W związku

z tymi rozbieżnościami Rada Międzynarodo-

wych Standardów Rachunkowości 20 maja

2013 r. opublikowała interpretację KIMSF 21

„Opłaty”. Interpretacja ta ma na celu dostar-

czenie wskazówek co do rozpoznawania zo-

bowiązań płatnych w kolejnym okresie roz-

liczeniowym. Jest to interpretacja do MSR 37

„Rezerwy, zobowiązania warunkowe i aktywa

warunkowe”. W trakcie stosowania Między-

narodowego Standardu Rachunkowości 37

„Rezerwy, zobowiązania warunkowe i akty-

wa warunkowe” (MSR 37) wyłoniły się różne

praktyki, jeśli chodzi o moment ujmowania

przez jednostkę zobowiązania do uiszczenia

opłaty. Interpretacja KIMSF 21 służy właśnie

określeniu wytycznych w zakresie właściwego

księgowania opłat, które wchodzą w zakres

MSR 37, tak aby zwiększyć porównywalność

sprawozdań finansowych dla użytkowników.

Dlatego do załącznika do rozporządzenia (WE)

nr 1126/2008 włączono interpretację KIMSF

21 „Opłaty”.

Od kiedy należy ją stosować?

Rozporządzenie Komisji (UE) nr 634/2014 we-

szło w życie 17 czerwca 2014 r. Zgodnie z nim

wszystkie przedsiębiorstwa stosują interpreta-

cję KIMSF 21 „Opłaty” najpóźniej wraz z rozpo-

częciem swojego pierwszego roku obrotowego

rozpoczynającego się 17 czerwca 2014 r. lub

później. Zgodnie z MSR 8 „Zasady (polityka)

rachunkowości, zmiany wartości szacunko-

wych i korygowanie błędów” interpretacja ma

zastosowanie retrospektywne. Będzie to wy-

magało od jednostek sprawozdawczych wery-

fikacji wszystkich bieżących opłat i oceny, czy

stosowane przez nie zasady rachunkowości są

zgodne z KIMSF 21.

Czego dotyczy interpretacja i jaki jest zakres

KIMSF 21? Czy są jakieś zobowiązania, których

nie obejmuje? Przykładowo Międzynarodowy

Standard Rachunkowości 12 reguluje zagad-

nienia dotyczące podatku dochodowego, więc

chyba interpretacja ich nie powiela?

Zgadza się, interpretacja nie dotyczy opłat

wchodzących w zakres MSR 12 „Podatek

dochodowy” ani grzywien lub innych kar

pieniężnych, które są nakładane w związku

z naruszeniem przepisów. W jej zakres nie

wchodzą również płatności związane z na-

byciem składnika aktywów lub w związku ze

świadczeniem usług w ramach umowy z rzą-

dem. Generalnie interpretacja określa opłatę

jako „wypływ środków zawierających w sobie

korzyści ekonomiczne, który został nałożony

na jednostkę przez rząd zgodnie z przepisami

ustawowymi lub wykonawczymi”.

Co oznacza taka definicja?

Oznacza to, że koncepcja opłaty wyklucza za-

sadę wzajemności, tj. jednostka uiszczająca

taką opłatę nie otrzymuje w zamian od rządu

żadnych konkretnych dóbr ani usług. Dla ce-

lów interpretacji „rząd” definiuje się zgodnie

z MSR 20 „Dotacje rządowe oraz ujawnianie

informacji na temat pomocy rządowej”. Jeżeli

jednostka działa jako agent rządu przy egze-

kwowaniu opłaty, przepływy pieniężne z tego

tytułu nie wchodzą w zakres interpretacji.

Na co jednostki powinny zwrócić uwagę? Co

jest szczególnie istotne i gdzie mogą pojawić

się kłopoty interpretacyjne?

Warto zauważyć, że interpretacja dotyczy

nie tylko opłat, na które tworzy się rezerwy

zgodnie z MSR 37, lecz także takich, których

termin płatności lub kwota są pewne. Roz-

różnienie między podatkami wchodzącymi

w zakres MSR 12 a opłatami objętymi inter-

pretacją KIMSF 21 może sprawiać jednost-

kom czasem trudność. MSR 12 nie definiuje

podatku dochodowego, przy czym w uza-

sadnieniu wniosków do KIMSF 21 Komitet

Interpretacyjny odwołuje się do wcześniej-

szego założenia, w myśl którego podatek do-

chodowy oblicza się od kwoty netto (zwykle

zysku podatkowego), a zatem opłaty dotyczą

innych płatności na rzecz rządu wykluczają-

cych zasadę wzajemności. Jednostki nie mają

obowiązku stosowania interpretacji w obrocie

prawami emisji, ale mogą podjąć taką decy-

zję w ramach wyboru zasad rachunkowości.

Zgodnie z MSR 37 zobowiązanie ujmuje się

w chwili zajścia zdarzenia rodzącego to zobo-

wiązanie. Zdarzeniem rodzącym zobowiąza-

nie jest działalność, z tytułu której jednostka

ma obowiązek uiścić opłatę. Zwykle takowa

działalność jest opisana szczegółowo w regu-

lacjach prawnych nakładających daną opłatę.

Jeżeli np. jednostka płaci opłatę za poprzedni

okres rozliczeniowy (20X0), ale warunkiem

nałożenia go jest prowadzenie działalności

gospodarczej na dzień 1 stycznia (20X1), zda-

rzeniem rodzącym zobowiązanie jest prowa-

dzenie działalności na dzień 1 stycznia i przed

tą datą nie nalicza się opłaty. W tym wypadku

logicznym uzasadnieniem jest fakt, że gene-

rowanie przychodu w poprzednim roku jest

niezbędnym, lecz niewystarczającym warun-

kiem ujęcia zobowiązania. Interpretacja nie

określa, jak ujmuje się opłatę drugostronnie

w korespondencji ze zobowiązaniem. W wielu

przypadkach pozycję tę ujmuje się jako koszt

okresu, chyba że jednostka jest w stanie wyka-

zać, że zawiera ona element przedpłaty, który

można ująć jako składnik aktywów i rozliczyć

w późniejszym czasie. Interpretacja uwzględ-

nia również różne warunki nakładania opłat.

Ich zestawienie umieszczono w tabeli.

A kwestie sprawozdań finansowych. Czy może

pan przybliżyć kwestię śródrocznych spra-

wozdań finansowych, o których wspomina

interpretacja.

Interpretacja wyjaśnia, że zobowiązanie uj-

muje się w śródrocznych sprawozdaniach fi-

nansowych w momencie zajścia zdarzenia

powodującego jego powstanie. We wnioskach

do KIMSF 21 zauważa się, że zgodnie z par.

16A MSR 34 „Śródroczna sprawozdawczość

finansowa” jednostka może być zobowiązana

do ujawnienia zobowiązań ujętych w bieżą-

cym lub przypadających do ujęcia w przyszłym

śródrocznym sprawozdaniu finansowym.

Rozmawiała

Magdalena Sobczak

Rozmowa z

Pawłem Tenderą,

menedżerem w dziale audytu Deloitte, biegłym rewidentem

Paweł TendeRa

menedżer w dziale audytu deloitte, biegły rewident

Różne warunki nakładania opłat

Na jakich zasadach

Moment ujęcia zobowiązania

Opłatę uiszcza się na zasadzie

progresywnej w miarę generowania

przychodu przez jednostkę.

Zdarzeniem powodującym powstanie zobowiązania jest

wygenerowanie przychodów określonych w odpowiednich

przepisach. Jednostka ujmuje zobowiązanie do zapłaty

w miarę generowania przychodu.

Jednostka uiszcza pełną kwotę

opłaty po wygenerowaniu przychodu

w danym roku.

Zdarzeniem powodującym powstanie zobowiązania

jest pierwszy moment wygenerowania przez jednostkę

przychodu. w takim przypadku opłatę nalicza się zwykle

od przychodu wygenerowanego w poprzednim okresie.

wobec tego wygenerowanie przychodu w poprzednim

okresie jest warunkiem niezbędnym, lecz niewystarczają-

cym do ujęcia zobowiązania do uiszczenia opłaty.

Jednostka uiszcza pełną kwotę opłaty,

jeżeli na wyznaczony dzień prowadzi

działalność gospodarczą.

Zdarzeniem powodującym powstanie zobowiązania jest

prowadzenie działalności na wyznaczony dzień. Przed tym

terminem jednostka nie uiszcza opłaty. w takim przy-

padku, nawet jeśli kwotę opłaty oblicza się na podstawie

sald z poprzedniego okresu, przed ustawowo określonym

terminem nie nalicza się zobowiązania.

Jednostka uiszcza opłatę, jeżeli

wygenerowany przez nią przychód

przekroczy ustawowo określony próg

wartości.

Zdarzeniem powodującym powstanie zobowiązania

jest wygenerowanie przychodu w kwocie przekracza-

jącej wartość progową. do tego momentu nie nalicza

się zobowiązania bez względu na prawdopodobieństwo

wystąpienia takiego zdarzenia. wobec tego, nawet jeżeli

w każdym okresie jednostka osiąga wartość progową

i zachodzi uzasadniona pewność, że to samo nastąpi

w okresie bieżącym, do momentu osiągnięcia tej wartości

zobowiązania nie ujmuje się.

Rozróżnienie między

podatkami w MSR 12

a opłatami w KIMSF 21

może sprawiać trudność

Wykazywanie zobowiązania w Rb-Z

Czy samorządowa jednostka budżetowa pra-

widłowo sporządziła sprawozdanie Rb-Z,

jeśli wykazała dane w wierszu kredyty i po-

życzki wobec kolumny „przedsiębiorstwa

niefinansowe”?

Krystyna Gąsiorek

specjalistka z zakresu sprawozdawczości

Sprawozdanie Rb-Z o stanie zobowiązań we-

dług tytułów dłużnych oraz poręczeń i gwa-

rancji sporządzane jest zgodnie z instrukcja

określoną w załączniku nr 9 do rozporzą-

dzenia ministra finansów z 4 marca 2010 r.

w sprawie sprawozdań jednostek sektora

finansów publicznych w zakresie operacji

finansowych.

Trzeba zwrócić uwagę, że według tego roz-

porządzenia od IV kw. 2013 r. zostało zmie-

nione pojęcie kredytu, pożyczki. Kredyty

i pożyczki są rozumiane jako zobowiązania

wynikające z zaciągniętych kredytów i poży-

czek, jak również z umów sprzedaży, w któ-

rych cena jest płatna w ratach (tzw. sprzedaż

na raty). To również zobowiązania z umów

leasingu zawartych z producentem lub finan-

sującym, w których ryzyko i korzyści z tytułu

własności są przeniesione na korzystające-

go z rzeczy (tzw. leasing finansowy), a także

z umów nienazwanych o terminie zapłaty

dłuższym niż rok, związanych z finansowa-

niem usług, dostaw, robót budowlanych, które

wywołują skutki ekonomiczne podobne do

umowy pożyczki lub kredytu. Do tej kategorii

pożyczek należy również zaliczać zobowią-

zania z tytułu umów o partnerstwie publicz-

no-prywatnym, w przypadku gdy umowa ta

ma wpływ na poziom długu publicznego. Tu

również mieszczą się papiery wartościowe,

których zbywalność jest ograniczona (tzn.

nie istnieje dla nich płynny rynek wtórny),

z wyłączeniem akcji oraz innych papierów

udziałowych.

Należy również pamiętać o zapisach zawar-

tych w kategorii zobowiązań wymagalnych,

które mogą mieć wpływ na kategorię kredy-

tów, pożyczek. W przypadku gdy termin spła-

ty zrestrukturyzowanego zobowiązania wy-

kracza poza jeden rok, licząc od pierwotnego

terminu płatności, takie zobowiązanie może

spełniać przesłanki umowy nienazwanej kwa-

lifikowanej do kategorii kredyty i pożyczki.

Dlatego gdy w jednostce wystąpią zobo-

wiązania z ww. tytułów, to wówczas takie

zobowiązanie wystąpi w kategorii kredyty

i pożyczki.

Podstawa prawna

Rozporządzenie ministra finansów z 4 marca 2010 r.

w sprawie sprawozdań jednostek sektora finansów

publicznych w zakresie operacji finansowych (dz.U. nr 43,

poz. 247 ze zm.).

PRZYKŁAD

Szkoła

dyrektor szkoły podpisał z operatorem

sieci telefonii umowę (na 2 lata), z której

wynikało, że aparat telefoniczny (zostanie

sprzedany w ratach) będzie opłacany przy

każdej fakturze w ratach w wysoko-

ści 20 zł. w tej jednostce budżetowej

wystąpi zobowiązanie z umów sprzeda-

ży, w których cena jest płatna w ratach

(tzw. sprzedaż na raty), które wykaże

w wierszu e2. Kredyty i pożyczki; e2.2

długoterminowe wobec kolumny 12

„przedsiębiorstwa niefinansowe”.

CZYTElNIA DGP

Ustawa o rachunkowości

w jednostkach finansów

publicznych

Książka o

ustawie z 29 wrze-

śnia 1994 r. o rachunkowości.

Książka dla:

głównych księ-

gowych, księgowych oraz

pracowników działów fi-

nansowo-księgowych jed-

nostek sfery budżetowej.

Dlaczego warto ją mieć:

Jest

to pierwszy komentarz do

ustawy o rachunkowości dla

jednostek sfery budżetowej.

Składa się z dwóch części. W pierwszej zamiesz-

czono komentarz pisany językiem praktyków,

a w drugiej przedstawiono odpowiedzi na naj-

częściej zadawane pytania w podziale na roz-

działy ustawy. Publikacja zawiera również liczne

schematy księgowe, opisy kont, procedury i ta-

bele, wzory dokumentów oraz wyroki sądowe.

Redakcja naukowa

prof. wojciech nowak

Wydawnictwo

C.H. Beck

Oprac.

MS

W yWiad, spraWozdanie

ii

Dziennik Gazeta Prawna, 7 lipca 2014 nr 129 (3770)

gazetaprawna.pl

Interpretacja KIMSF dotycząca ujmowania opłat już obowiązuje

14 czerwca 2014 r. zostało opublikowa-

ne rozporządzenie Komisji (UE) nr 634/2014

z 13 czerwca 2014 r. zmieniające rozporządze-

nie (WE) nr 1126/2008 przyjmujące określone

międzynarodowe standardy rachunkowości.

Do załącznika do rozporządzenia (WE) włączo-

no interpretację 21 Komitetu ds. Interpretacji

Międzynarodowej Sprawozdawczości Finan-

sowej (KIMSF – ang. IFRIC) „Opłaty”. Z czego

wynika ta zmiana?

Wcześniej opinie na temat tego, co powoduje

powstanie zobowiązania i obowiązek ujęcia

go w księgach były podzielone, zwłaszcza je-

żeli chodzi o uwzględnienie przymusu eko-

nomicznego. Podnoszono również kwestie

dotyczące ujęcia zdarzenia powodującego po-

wstanie zobowiązania – tj. jeżeli opłatę uiszcza

się progresywnie lub w całości po osiągnię-

ciu określonego progu, albo jeżeli warunkiem

jej uiszczenia jest prowadzenie działalności

w określonym terminie. W przypadku opła-

ty o charakterze progresywnym pojawiła się

również kwestia naliczania tego zobowiązania

w sprawozdaniach śródrocznych. W związku

z tymi rozbieżnościami Rada Międzynarodo-

wych Standardów Rachunkowości 20 maja

2013 r. opublikowała interpretację KIMSF 21

„Opłaty”. Interpretacja ta ma na celu dostar-

czenie wskazówek co do rozpoznawania zo-

bowiązań płatnych w kolejnym okresie roz-

liczeniowym. Jest to interpretacja do MSR 37

„Rezerwy, zobowiązania warunkowe i aktywa

warunkowe”. W trakcie stosowania Między-

narodowego Standardu Rachunkowości 37

„Rezerwy, zobowiązania warunkowe i akty-

wa warunkowe” (MSR 37) wyłoniły się różne

praktyki, jeśli chodzi o moment ujmowania

przez jednostkę zobowiązania do uiszczenia

opłaty. Interpretacja KIMSF 21 służy właśnie

określeniu wytycznych w zakresie właściwego

księgowania opłat, które wchodzą w zakres

MSR 37, tak aby zwiększyć porównywalność

sprawozdań finansowych dla użytkowników.

Dlatego do załącznika do rozporządzenia (WE)

nr 1126/2008 włączono interpretację KIMSF

21 „Opłaty”.

Od kiedy należy ją stosować?

Rozporządzenie Komisji (UE) nr 634/2014 we-

szło w życie 17 czerwca 2014 r. Zgodnie z nim

wszystkie przedsiębiorstwa stosują interpreta-

cję KIMSF 21 „Opłaty” najpóźniej wraz z rozpo-

częciem swojego pierwszego roku obrotowego

rozpoczynającego się 17 czerwca 2014 r. lub

później. Zgodnie z MSR 8 „Zasady (polityka)

rachunkowości, zmiany wartości szacunko-

wych i korygowanie błędów” interpretacja ma

zastosowanie retrospektywne. Będzie to wy-

magało od jednostek sprawozdawczych wery-

fikacji wszystkich bieżących opłat i oceny, czy

stosowane przez nie zasady rachunkowości są

zgodne z KIMSF 21.

Czego dotyczy interpretacja i jaki jest zakres

KIMSF 21? Czy są jakieś zobowiązania, których

nie obejmuje? Przykładowo Międzynarodowy

Standard Rachunkowości 12 reguluje zagad-

nienia dotyczące podatku dochodowego, więc

chyba interpretacja ich nie powiela?

Zgadza się, interpretacja nie dotyczy opłat

wchodzących w zakres MSR 12 „Podatek

dochodowy” ani grzywien lub innych kar

pieniężnych, które są nakładane w związku

z naruszeniem przepisów. W jej zakres nie

wchodzą również płatności związane z na-

byciem składnika aktywów lub w związku ze

świadczeniem usług w ramach umowy z rzą-

dem. Generalnie interpretacja określa opłatę

jako „wypływ środków zawierających w sobie

korzyści ekonomiczne, który został nałożony

na jednostkę przez rząd zgodnie z przepisami

ustawowymi lub wykonawczymi”.

Co oznacza taka definicja?

Oznacza to, że koncepcja opłaty wyklucza za-

sadę wzajemności, tj. jednostka uiszczająca

taką opłatę nie otrzymuje w zamian od rządu

żadnych konkretnych dóbr ani usług. Dla ce-

lów interpretacji „rząd” definiuje się zgodnie

z MSR 20 „Dotacje rządowe oraz ujawnianie

informacji na temat pomocy rządowej”. Jeżeli

jednostka działa jako agent rządu przy egze-

kwowaniu opłaty, przepływy pieniężne z tego

tytułu nie wchodzą w zakres interpretacji.

Na co jednostki powinny zwrócić uwagę? Co

jest szczególnie istotne i gdzie mogą pojawić

się kłopoty interpretacyjne?

Warto zauważyć, że interpretacja dotyczy

nie tylko opłat, na które tworzy się rezerwy

zgodnie z MSR 37, lecz także takich, których

termin płatności lub kwota są pewne. Roz-

różnienie między podatkami wchodzącymi

w zakres MSR 12 a opłatami objętymi inter-

pretacją KIMSF 21 może sprawiać jednost-

kom czasem trudność. MSR 12 nie definiuje

podatku dochodowego, przy czym w uza-

sadnieniu wniosków do KIMSF 21 Komitet

Interpretacyjny odwołuje się do wcześniej-

szego założenia, w myśl którego podatek do-

chodowy oblicza się od kwoty netto (zwykle

zysku podatkowego), a zatem opłaty dotyczą

innych płatności na rzecz rządu wykluczają-

cych zasadę wzajemności. Jednostki nie mają

obowiązku stosowania interpretacji w obrocie

prawami emisji, ale mogą podjąć taką decy-

zję w ramach wyboru zasad rachunkowości.

Zgodnie z MSR 37 zobowiązanie ujmuje się

w chwili zajścia zdarzenia rodzącego to zobo-

wiązanie. Zdarzeniem rodzącym zobowiąza-

nie jest działalność, z tytułu której jednostka

ma obowiązek uiścić opłatę. Zwykle takowa

działalność jest opisana szczegółowo w regu-

lacjach prawnych nakładających daną opłatę.

Jeżeli np. jednostka płaci opłatę za poprzedni

okres rozliczeniowy (20X0), ale warunkiem

nałożenia go jest prowadzenie działalności

gospodarczej na dzień 1 stycznia (20X1), zda-

rzeniem rodzącym zobowiązanie jest prowa-

dzenie działalności na dzień 1 stycznia i przed

tą datą nie nalicza się opłaty. W tym wypadku

logicznym uzasadnieniem jest fakt, że gene-

rowanie przychodu w poprzednim roku jest

niezbędnym, lecz niewystarczającym warun-

kiem ujęcia zobowiązania. Interpretacja nie

określa, jak ujmuje się opłatę drugostronnie

w korespondencji ze zobowiązaniem. W wielu

przypadkach pozycję tę ujmuje się jako koszt

okresu, chyba że jednostka jest w stanie wyka-

zać, że zawiera ona element przedpłaty, który

można ująć jako składnik aktywów i rozliczyć

w późniejszym czasie. Interpretacja uwzględ-

nia również różne warunki nakładania opłat.

Ich zestawienie umieszczono w tabeli.

A kwestie sprawozdań finansowych. Czy może

pan przybliżyć kwestię śródrocznych spra-

wozdań finansowych, o których wspomina

interpretacja.

Interpretacja wyjaśnia, że zobowiązanie uj-

muje się w śródrocznych sprawozdaniach fi-

nansowych w momencie zajścia zdarzenia

powodującego jego powstanie. We wnioskach

do KIMSF 21 zauważa się, że zgodnie z par.

16A MSR 34 „Śródroczna sprawozdawczość

finansowa” jednostka może być zobowiązana

do ujawnienia zobowiązań ujętych w bieżą-

cym lub przypadających do ujęcia w przyszłym

śródrocznym sprawozdaniu finansowym.

Rozmawiała

Magdalena Sobczak

Rozmowa z

Pawłem Tenderą,

menedżerem w dziale audytu Deloitte, biegłym rewidentem

Paweł TendeRa

menedżer w dziale audytu deloitte, biegły rewident

Różne warunki nakładania opłat

Na jakich zasadach

Moment ujęcia zobowiązania

Opłatę uiszcza się na zasadzie

progresywnej w miarę generowania

przychodu przez jednostkę.

Zdarzeniem powodującym powstanie zobowiązania jest

wygenerowanie przychodów określonych w odpowiednich

przepisach. Jednostka ujmuje zobowiązanie do zapłaty

w miarę generowania przychodu.

Jednostka uiszcza pełną kwotę

opłaty po wygenerowaniu przychodu

w danym roku.

Zdarzeniem powodującym powstanie zobowiązania

jest pierwszy moment wygenerowania przez jednostkę

przychodu. w takim przypadku opłatę nalicza się zwykle

od przychodu wygenerowanego w poprzednim okresie.

wobec tego wygenerowanie przychodu w poprzednim

okresie jest warunkiem niezbędnym, lecz niewystarczają-

cym do ujęcia zobowiązania do uiszczenia opłaty.

Jednostka uiszcza pełną kwotę opłaty,

jeżeli na wyznaczony dzień prowadzi

działalność gospodarczą.

Zdarzeniem powodującym powstanie zobowiązania jest

prowadzenie działalności na wyznaczony dzień. Przed tym

terminem jednostka nie uiszcza opłaty. w takim przy-

padku, nawet jeśli kwotę opłaty oblicza się na podstawie

sald z poprzedniego okresu, przed ustawowo określonym

terminem nie nalicza się zobowiązania.

Jednostka uiszcza opłatę, jeżeli

wygenerowany przez nią przychód

przekroczy ustawowo określony próg

wartości.

Zdarzeniem powodującym powstanie zobowiązania

jest wygenerowanie przychodu w kwocie przekracza-

jącej wartość progową. do tego momentu nie nalicza

się zobowiązania bez względu na prawdopodobieństwo

wystąpienia takiego zdarzenia. wobec tego, nawet jeżeli

w każdym okresie jednostka osiąga wartość progową

i zachodzi uzasadniona pewność, że to samo nastąpi

w okresie bieżącym, do momentu osiągnięcia tej wartości

zobowiązania nie ujmuje się.

Rozróżnienie między

podatkami w MSR 12

a opłatami w KIMSF 21

może sprawiać trudność

Wykazywanie zobowiązania w Rb-Z

Czy samorządowa jednostka budżetowa pra-

widłowo sporządziła sprawozdanie Rb-Z,

jeśli wykazała dane w wierszu kredyty i po-

życzki wobec kolumny „przedsiębiorstwa

niefinansowe”?

Krystyna Gąsiorek

specjalistka z zakresu sprawozdawczości

Sprawozdanie Rb-Z o stanie zobowiązań we-

dług tytułów dłużnych oraz poręczeń i gwa-

rancji sporządzane jest zgodnie z instrukcja

określoną w załączniku nr 9 do rozporzą-

dzenia ministra finansów z 4 marca 2010 r.

w sprawie sprawozdań jednostek sektora

finansów publicznych w zakresie operacji

finansowych.

Trzeba zwrócić uwagę, że według tego roz-

porządzenia od IV kw. 2013 r. zostało zmie-

nione pojęcie kredytu, pożyczki. Kredyty

i pożyczki są rozumiane jako zobowiązania

wynikające z zaciągniętych kredytów i poży-

czek, jak również z umów sprzedaży, w któ-

rych cena jest płatna w ratach (tzw. sprzedaż

na raty). To również zobowiązania z umów

leasingu zawartych z producentem lub finan-

sującym, w których ryzyko i korzyści z tytułu

własności są przeniesione na korzystające-

go z rzeczy (tzw. leasing finansowy), a także

z umów nienazwanych o terminie zapłaty

dłuższym niż rok, związanych z finansowa-

niem usług, dostaw, robót budowlanych, które

wywołują skutki ekonomiczne podobne do

umowy pożyczki lub kredytu. Do tej kategorii

pożyczek należy również zaliczać zobowią-

zania z tytułu umów o partnerstwie publicz-

no-prywatnym, w przypadku gdy umowa ta

ma wpływ na poziom długu publicznego. Tu

również mieszczą się papiery wartościowe,

których zbywalność jest ograniczona (tzn.

nie istnieje dla nich płynny rynek wtórny),

z wyłączeniem akcji oraz innych papierów

udziałowych.

Należy również pamiętać o zapisach zawar-

tych w kategorii zobowiązań wymagalnych,

które mogą mieć wpływ na kategorię kredy-

tów, pożyczek. W przypadku gdy termin spła-

ty zrestrukturyzowanego zobowiązania wy-

kracza poza jeden rok, licząc od pierwotnego

terminu płatności, takie zobowiązanie może

spełniać przesłanki umowy nienazwanej kwa-

lifikowanej do kategorii kredyty i pożyczki.

Dlatego gdy w jednostce wystąpią zobo-

wiązania z ww. tytułów, to wówczas takie

zobowiązanie wystąpi w kategorii kredyty

i pożyczki.

Podstawa prawna

Rozporządzenie ministra finansów z 4 marca 2010 r.

w sprawie sprawozdań jednostek sektora finansów

publicznych w zakresie operacji finansowych (dz.U. nr 43,

poz. 247 ze zm.).

PRZYKŁAD

Szkoła

dyrektor szkoły podpisał z operatorem

sieci telefonii umowę (na 2 lata), z której

wynikało, że aparat telefoniczny (zostanie

sprzedany w ratach) będzie opłacany przy

każdej fakturze w ratach w wysoko-

ści 20 zł. w tej jednostce budżetowej

wystąpi zobowiązanie z umów sprzeda-

ży, w których cena jest płatna w ratach

(tzw. sprzedaż na raty), które wykaże

w wierszu e2. Kredyty i pożyczki; e2.2

długoterminowe wobec kolumny 12

„przedsiębiorstwa niefinansowe”.

CZYTElNIA DGP

Ustawa o rachunkowości

w jednostkach finansów

publicznych

Książka o

ustawie z 29 wrze-

śnia 1994 r. o rachunkowości.

Książka dla:

głównych księ-

gowych, księgowych oraz

pracowników działów fi-

nansowo-księgowych jed-

nostek sfery budżetowej.

Dlaczego warto ją mieć:

Jest

to pierwszy komentarz do

ustawy o rachunkowości dla

jednostek sfery budżetowej.

Składa się z dwóch części. W pierwszej zamiesz-

czono komentarz pisany językiem praktyków,

a w drugiej przedstawiono odpowiedzi na naj-

częściej zadawane pytania w podziale na roz-

działy ustawy. Publikacja zawiera również liczne

schematy księgowe, opisy kont, procedury i ta-

bele, wzory dokumentów oraz wyroki sądowe.

Redakcja naukowa

prof. wojciech nowak

Wydawnictwo

C.H. Beck

Oprac.

MS

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

Terminy, ewidencja

iii

Dziennik Gazeta Prawna, 7 lipca 2014 nr 129 (3770)

gazetaprawna.pl

Doradca podatkowy wskazał, iż należy do-

liczać do przychodu zwrot kosztów nocle-

gu handlowcom, którzy obsługują regiony

sprzedaży. Jak to ująć w księgach rachun-

kowych i zaewidencjonować zwroty innych

wydatków, jeśli nie musimy ich doliczać

do przychodu handlowca?

dr Katarzyna Trzpioła

Katedra Rachunkowości UW

Zgodnie z art. 12 ust. 1 ustawy z 26 lipca 1991 r.

o podatku dochodowym od osób fizycznych

za przychody ze stosunku służbowego, sto-

sunku pracy, pracy nakładczej oraz spółdziel-

czego stosunku pracy uważa się wszelkiego

rodzaju wypłaty pieniężne oraz wartość pie-

niężną świadczeń w naturze bądź ich ekwi-

walenty, bez względu na źródło finansowania

tych wypłat i świadczeń, a w szczególności:

wynagrodzenia zasadnicze, wynagrodzenia

za godziny nadliczbowe, różnego rodzaju do-

datki, nagrody, ekwiwalenty za niewykorzysta-

ny urlop i wszelkie inne kwoty niezależnie od

tego, czy ich wysokość została z góry ustalona,

a ponadto świadczenia pieniężne ponoszone

za pracownika, jak również wartość innych

nieodpłatnych świadczeń lub świadczeń czę-

ściowo odpłatnych.

Użycie w tym przepisie słowa „w szczególno-

ści” oznacza, że wymienione w nim kategorie

przychodów stanowią katalog otwarty. Dlatego

przychodami ze stosunku pracy są wszelkiego

rodzaju wypłaty pieniężne oraz świadczenia

nieodpłatne czy też częściowo odpłatne lub

świadczenia w naturze, skutkujące u podat-

nika powstaniem przysporzenia majątkowego,

mające swoje źródło w łączącym pracownika

z pracodawcą stosunku pracy lub stosunku

pokrewnym.

Organy podatkowe (np. dyrektor Izby Skar-

bowej w Łodzi w interpretacji indywidualnej

z 6 marca 2014 r. nr IPTPB1/415-740/13-4/DS)

podkreślają, iż za przychody należy uznać każ-

dą formę przysporzenia majątkowego, zarów-

no formę pieniężną, jak i niepieniężną, w tym

nieodpłatne świadczenia otrzymane przez po-

datnika. Dla celów podatkowych nieodpłatne

świadczenie obejmuje działanie lub zaniecha-

nie na rzecz innej osoby oraz wszystkie zjawi-

ska gospodarcze i zdarzenia prawne, których

następstwem jest uzyskanie korzyści kosztem

innego podmiotu, lub te wszystkie zdarzenia

prawne i zdarzenia gospodarcze w działalności

osób, których skutkiem jest nieodpłatne – to

jest niezwiązane z kosztami lub inną formą

ekwiwalentu – przysporzenie majątku innej

osobie, mające konkretny wymiar finansowy.

Z punktu widzenia rozliczenia handlowców

należy wskazać, iż wyjazdy ich na terenach wo-

jewództw przypisanych w umowach o pracę

nie są podróżami służbowymi w rozumieniu

przepisów ustawy z 26 czerwca 1974 r. – Ko-

deks pracy (t.j. Dz.U. z 1998 r. nr 21, poz. 94 ze

zm.). Na gruncie przepisów prawa pracy nie

ma przeszkód, aby katalog świadczeń zwią-

zanych z pracą obowiązujący u danego praco-

dawcy przewidywał zapewnienie pracownikowi

noclegu bądź zwrot kosztów noclegu związa-

nego z wykonywaniem zadań służbowych poza

miejscowością zamieszkania pracownika. Ale

zapewnienie tego rodzaju świadczeń nie należy

do obowiązków pracodawcy. Stąd zwrot pra-

cownikowi zwiększonych kosztów wykonywa-

nia pracy (niemający charakteru wynagrodze-

nia za pracę) stanowi dodatkowe świadczenie

otrzymywane przez pracownika od pracodawcy.

W przypadku gdy pracownik nie jest w po-

dróży służbowej – tak jak to ma tu miejsce na

podstawie art. 21 ust. 1 pkt 19 ustawy o PIT,

wolna od podatku dochodowego jest wartość

świadczeń ponoszonych przez pracodawcę

z tytułu zakwaterowania pracowników, z za-

strzeżeniem ust. 14 – do wysokości nieprze-

kraczającej kwoty 500 zł. Natomiast wartość

świadczenia – przekraczająca kwotę 500 zł

– ponoszona przez pracodawcę z tytułu zapew-

nienia noclegu tym pracownikom, pracodaw-

ca ma obowiązek doliczyć do wynagrodzenia

wypłaconego temu pracownikowi w danym

miesiącu i od łącznej wartości obliczyć, pobrać

i odprowadzić zaliczkę na podatek dochodowy

według zasad przewidzianych dla opodatko-

wania przychodów ze stosunku pracy, zgod-

nie z art. 31, 32 i 38 ustawy z 15 lutego 1992 r.

o podatku dochodowym od osób prawnych (t.j.

Dz.U. z 2011 r. nr 74, poz. 397 ze zm.).

W zakresie zwrotu wydatków związanych

z wykorzystywaniem samochodów służbo-

wych przez pracowników do wykonywania

obowiązków służbowych należy stwierdzić,

że dokonywany zwrot kosztów za paliwo

oraz opłat za przejazdy płatnymi drogami

i opłat parkingowych nie powoduje uzyska-

nia przez tych pracowników przychodów

z nieodpłatnych świadczeń w rozumieniu

ustawy o PIT z tytułu pokrycia ww. kosz-

tów eksploatacyjnych. Wydatki te nie mają

charakteru osobistego. Dotyczą wyłącznie

pojazdu firmowego, stanowiącego element

wyposażenia stanowiska służbowego. Tym

samym nie powstaje obowiązek ustalenia

przychodu podlegającego opodatkowaniu

podatkiem dochodowym od osób fizycznych

z tytułu zwrotu kosztów za paliwo oraz kosz-

tów za przejazdy płatnymi drogami i opłat

parkingowych.

Jak rozliczyć przedstawiciela handlowego

obsługującego teren kilku województw

PrzyKład

Nocleg

Pracodawca zwrócił przedstawicielowi handlowemu kwotę 1290 zł za koszty noclegu za marzec

2014 r. i kwotę 160 zł za wydatki na przejazdy autostradami (na podstawie rachunków przedłożo-

nych przez pracownika). Wynagrodzenie brutto pracownika wynosi 4800 zł. Księgowania listy płac

dotyczącej obciążeń pracownika będą następujące:

Pozostałe koszty rodzajowe rozrachunki z pracownikami

Kasa

1) 1450

2) 160

1450 (1

160 (2

3b) 834,94

4800 (3a

3c) 472,96

3d) 402

3e) 4380,10

Wynagrodzenia

rozrachunki z zUS

rozrachunki z US

3a) 4800

834,94 (3b

402 (3d

472,96 (3c

rachunek bankowy

4380,10 (3e

Objaśnienia do schematu:

1. Zarachowanie kosztów przejazdów i noclegów na podstawie dokumentów przedstawionych przez

pracownika w kwocie 1450 zł: strona Wn konta Pozostałe koszty rodzajowe, strona Ma konta Rozra-

chunki z pracownikami.

2. KW zwrot pracownikowi kosztów przejazdu autostradami w kwocie 160 zł: strona Wn konta Rozra-

chunki z pracownikami, strona Ma konta Kasa.

3. Ujęcie listy płac wraz z wartością noclegów:

a) wynagrodzenie pracownika w kwocie 4800 zł (kwota wartości noclegów będzie podwyższała

wartość podstawy naliczenia składek na ubezpieczenie społeczne i opodatkowania): strona Wn konta

Wynagrodzenia, strona Ma konta Rozrachunki z pracownikami;

b) składki emerytalna, rentowa i chorobowa w kwocie 834,94 zł (według wyliczenia od podstawy

składek ZUS w kwocie 6090,00 zł: składki emerytalna 9,76 proc. + rentowa 1,5 proc. + chorobowa

2,45 proc. = 594,38 zł + 91,35 zł + 149,21 zł = 834,94 zł): strona Wn konta Rozrachunki z pracownikami,

strona Ma konta Rozrachunki z ZUS;

c) składka na ubezpieczenie zdrowotne 9 proc. w kwocie 472,96 zł: strona Wn konta Rozrachunki

z pracownikami, strona Ma konta Rozrachunki z ZUS;

d) obliczenie i ujęcie zaliczki na podatek dochodowy:

podstawa obliczenia zaliczki 5590 zł – 834,94 zł = 4755 zł; składka na ubezpieczenie zdrowotne podle-

gająca odliczeniu: (7,75 proc.) 407,27 zł; zaliczka do urzędu skarbowego 4755 zł x 18 proc. – 46,33 zł

– 407,27 zł = 402,00 zł;

n

strona Wn konta Rozrachunki z pracownikami 402,00 zł;

n

strona Ma konta Rozrachunki z US 402,00 zł;

e) wynagrodzenie do wypłaty 6090zł – 834,94 zł – 472,96 zł – 402 zł = 4380,10 zł: strona Wn konta

Rozrachunki z pracownikami, strona Ma konta Rachunek bankowy.

Podstawa prawna

Art. 20 ust. 1 ustawy z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Art. 12 ust. 1, art. 21 ust. 1 pkt 19, art. 31, 32 i 38 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

(Dz.U. z 2012 r. poz. 361 ze zm.).

Par. 1 i 2 rozporządzenia ministra pracy i polityki socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania

podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz.U. z 1998 r. nr 161, poz. 1106 ze zm.).

Ośrodek pomocy społecznej na koniec czerwca 2014 r. ma wydane decyzje na wypłatę

świadczeń rodzinnych na kwotę 245 200 zł. zaś jego plan w rozdziale 85 212 w paragrafie 3110

wynosi 232 000 zł. Czy w sprawozdaniu rb-28S na koniec czerwca powinien w kolumnie zaan-

gażowanie wykazać kwotę 245 200 zł, czy tylko tyle, ile ma w planie?

S

prawozdanie Rb-28S – z wykonania

planu wydatków budżetowych

samorządowej jednostki budżetowej/

jednostki samorządu terytorialnego,

sporządzamy zgodnie z rozporządzeniem

ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej.

W kolumnie Zaangażowanie zgodnie

z instrukcją określoną w załączniku nr 39

do rozporządzenia wykazuje się kwoty

wynikające z umów, decyzji i innych

postanowień, których wykonanie powodu-

je konieczność dokonania wydatków

budżetowych w roku bieżącym. W związku

z powyższym dyrektor ośrodka pomocy

społecznej, sporządzając sprawozdanie

Rb-28S za czerwiec powinien wykazać

w kolumnie Zaangażowanie kwotę

245 200 zł, która stanowi wartość wyda-

nych decyzji na wypłatę świadczeń

rodzinnych w 2014 r. Ośrodek pomocy

społecznej nie może wykazać kwoty

zaangażowania zgodnie z kwotą planu,

ponieważ wykonanie decyzji wydanych

spowoduje konieczność dokonania

wydatków budżetowych w 2014 r. na

większą kwotę. Przy sporządzaniu

sprawozdania Rb-28S należy również mieć

na uwadze, że zgodnie z zapisami par. 9

ust. 2 rozporządzenia kwoty wykazane

w sprawozdaniach powinny być zgodne

z danymi wynikającymi z ewidencji

księgowej.

Podstawa prawna

Rozporządzenie ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. poz. 119).

EKSPErT

radzi

Zaangażowanie OPS w Rb-28S

KRyStynA GąSiOReK

specjalistka z zakresu

sprawozdawczości

czas na sprawozdania kwartalne

Termin

rodzaj sprawozdania

za ii kw. 2014 r.

Jednostki przekazujące

10 lipca

Rb-70

dysponenci środków budżetu państwa trzeciego stopnia

Rb-50

jednostki bezpośrednio realizujące zadania

Rb-28nWS

jednostki budżetowe

Rb-Zn

jednostki bezpośrednio realizujące zadania

Rb-Z, Rb-n

jednostki budżetowe; samorządowe zakłady budżetowe

Rb-30S

samorządowe zakłady budżetowe

Rb-34S

jednostki budżetowe

14 lipca

Rb-27ZZ

zarządy jednostek samorządu terytorialnego

Rb-Z, Rb-n

dysponenci środków budżetu państwa trzeciego stopnia

jednostkowe Rb-Z,

Rb-n

państwowe fundusze celowe posiadające osobowość prawną;

uczelnie publiczne; instytucje gospodarki budżetowej; państwo-

we instytucje kultury i państwowe instytucje filmowe; jednostki

organizacyjne tworzone przez Polską Akademię nauk; narodowy

Fundusz Zdrowia; samodzielne publiczne zakłady opieki zdro-

wotnej; oddziały terenowe lub regionalne agencji państwowych

(w tym wykonawczych); państwowe osoby prawne utwo-

rzone na podstawie odrębnych ustaw, z wyłączeniem agencji

państwowych (w tym wykonawczych), przedsiębiorstw, banków,

jednostek badawczo-rozwojowych oraz spółek prawa handlo-

wego; samorządowe instytucje kultury; samorządowe osoby

prawne utworzone na podstawie odrębnych ustaw, z wyłącze-

niem przedsiębiorstw, banków, spółek prawa handlowego

Rb-50

zarządy jednostek samorządu terytorialnego

Oprac. Magdalena Sobczak

Terminy, ewidencja

iii

Dziennik Gazeta Prawna, 7 lipca 2014 nr 129 (3770)

gazetaprawna.pl

Doradca podatkowy wskazał, iż należy do-

liczać do przychodu zwrot kosztów nocle-

gu handlowcom, którzy obsługują regiony

sprzedaży. Jak to ująć w księgach rachun-

kowych i zaewidencjonować zwroty innych

wydatków, jeśli nie musimy ich doliczać

do przychodu handlowca?

dr Katarzyna Trzpioła

Katedra Rachunkowości UW

Zgodnie z art. 12 ust. 1 ustawy z 26 lipca 1991 r.

o podatku dochodowym od osób fizycznych

za przychody ze stosunku służbowego, sto-

sunku pracy, pracy nakładczej oraz spółdziel-

czego stosunku pracy uważa się wszelkiego

rodzaju wypłaty pieniężne oraz wartość pie-

niężną świadczeń w naturze bądź ich ekwi-

walenty, bez względu na źródło finansowania

tych wypłat i świadczeń, a w szczególności:

wynagrodzenia zasadnicze, wynagrodzenia

za godziny nadliczbowe, różnego rodzaju do-

datki, nagrody, ekwiwalenty za niewykorzysta-

ny urlop i wszelkie inne kwoty niezależnie od

tego, czy ich wysokość została z góry ustalona,

a ponadto świadczenia pieniężne ponoszone

za pracownika, jak również wartość innych

nieodpłatnych świadczeń lub świadczeń czę-

ściowo odpłatnych.

Użycie w tym przepisie słowa „w szczególno-

ści” oznacza, że wymienione w nim kategorie

przychodów stanowią katalog otwarty. Dlatego

przychodami ze stosunku pracy są wszelkiego

rodzaju wypłaty pieniężne oraz świadczenia

nieodpłatne czy też częściowo odpłatne lub

świadczenia w naturze, skutkujące u podat-

nika powstaniem przysporzenia majątkowego,

mające swoje źródło w łączącym pracownika

z pracodawcą stosunku pracy lub stosunku

pokrewnym.

Organy podatkowe (np. dyrektor Izby Skar-

bowej w Łodzi w interpretacji indywidualnej

z 6 marca 2014 r. nr IPTPB1/415-740/13-4/DS)

podkreślają, iż za przychody należy uznać każ-

dą formę przysporzenia majątkowego, zarów-

no formę pieniężną, jak i niepieniężną, w tym

nieodpłatne świadczenia otrzymane przez po-

datnika. Dla celów podatkowych nieodpłatne

świadczenie obejmuje działanie lub zaniecha-

nie na rzecz innej osoby oraz wszystkie zjawi-

ska gospodarcze i zdarzenia prawne, których

następstwem jest uzyskanie korzyści kosztem

innego podmiotu, lub te wszystkie zdarzenia

prawne i zdarzenia gospodarcze w działalności

osób, których skutkiem jest nieodpłatne – to

jest niezwiązane z kosztami lub inną formą

ekwiwalentu – przysporzenie majątku innej

osobie, mające konkretny wymiar finansowy.

Z punktu widzenia rozliczenia handlowców

należy wskazać, iż wyjazdy ich na terenach wo-

jewództw przypisanych w umowach o pracę

nie są podróżami służbowymi w rozumieniu

przepisów ustawy z 26 czerwca 1974 r. – Ko-

deks pracy (t.j. Dz.U. z 1998 r. nr 21, poz. 94 ze

zm.). Na gruncie przepisów prawa pracy nie

ma przeszkód, aby katalog świadczeń zwią-

zanych z pracą obowiązujący u danego praco-

dawcy przewidywał zapewnienie pracownikowi

noclegu bądź zwrot kosztów noclegu związa-

nego z wykonywaniem zadań służbowych poza

miejscowością zamieszkania pracownika. Ale

zapewnienie tego rodzaju świadczeń nie należy

do obowiązków pracodawcy. Stąd zwrot pra-

cownikowi zwiększonych kosztów wykonywa-

nia pracy (niemający charakteru wynagrodze-

nia za pracę) stanowi dodatkowe świadczenie

otrzymywane przez pracownika od pracodawcy.

W przypadku gdy pracownik nie jest w po-

dróży służbowej – tak jak to ma tu miejsce na

podstawie art. 21 ust. 1 pkt 19 ustawy o PIT,

wolna od podatku dochodowego jest wartość

świadczeń ponoszonych przez pracodawcę

z tytułu zakwaterowania pracowników, z za-

strzeżeniem ust. 14 – do wysokości nieprze-

kraczającej kwoty 500 zł. Natomiast wartość

świadczenia – przekraczająca kwotę 500 zł

– ponoszona przez pracodawcę z tytułu zapew-

nienia noclegu tym pracownikom, pracodaw-

ca ma obowiązek doliczyć do wynagrodzenia

wypłaconego temu pracownikowi w danym

miesiącu i od łącznej wartości obliczyć, pobrać

i odprowadzić zaliczkę na podatek dochodowy

według zasad przewidzianych dla opodatko-

wania przychodów ze stosunku pracy, zgod-

nie z art. 31, 32 i 38 ustawy z 15 lutego 1992 r.

o podatku dochodowym od osób prawnych (t.j.

Dz.U. z 2011 r. nr 74, poz. 397 ze zm.).

W zakresie zwrotu wydatków związanych

z wykorzystywaniem samochodów służbo-

wych przez pracowników do wykonywania

obowiązków służbowych należy stwierdzić,

że dokonywany zwrot kosztów za paliwo

oraz opłat za przejazdy płatnymi drogami

i opłat parkingowych nie powoduje uzyska-

nia przez tych pracowników przychodów

z nieodpłatnych świadczeń w rozumieniu

ustawy o PIT z tytułu pokrycia ww. kosz-

tów eksploatacyjnych. Wydatki te nie mają

charakteru osobistego. Dotyczą wyłącznie

pojazdu firmowego, stanowiącego element

wyposażenia stanowiska służbowego. Tym

samym nie powstaje obowiązek ustalenia

przychodu podlegającego opodatkowaniu

podatkiem dochodowym od osób fizycznych

z tytułu zwrotu kosztów za paliwo oraz kosz-

tów za przejazdy płatnymi drogami i opłat

parkingowych.

Jak rozliczyć przedstawiciela handlowego

obsługującego teren kilku województw

PrzyKład

Nocleg

Pracodawca zwrócił przedstawicielowi handlowemu kwotę 1290 zł za koszty noclegu za marzec

2014 r. i kwotę 160 zł za wydatki na przejazdy autostradami (na podstawie rachunków przedłożo-

nych przez pracownika). Wynagrodzenie brutto pracownika wynosi 4800 zł. Księgowania listy płac

dotyczącej obciążeń pracownika będą następujące:

Pozostałe koszty rodzajowe rozrachunki z pracownikami

Kasa

1) 1450

2) 160

1450 (1

160 (2

3b) 834,94

4800 (3a

3c) 472,96

3d) 402

3e) 4380,10

Wynagrodzenia

rozrachunki z zUS

rozrachunki z US

3a) 4800

834,94 (3b

402 (3d

472,96 (3c

rachunek bankowy

4380,10 (3e

Objaśnienia do schematu:

1. Zarachowanie kosztów przejazdów i noclegów na podstawie dokumentów przedstawionych przez

pracownika w kwocie 1450 zł: strona Wn konta Pozostałe koszty rodzajowe, strona Ma konta Rozra-

chunki z pracownikami.

2. KW zwrot pracownikowi kosztów przejazdu autostradami w kwocie 160 zł: strona Wn konta Rozra-

chunki z pracownikami, strona Ma konta Kasa.

3. Ujęcie listy płac wraz z wartością noclegów:

a) wynagrodzenie pracownika w kwocie 4800 zł (kwota wartości noclegów będzie podwyższała

wartość podstawy naliczenia składek na ubezpieczenie społeczne i opodatkowania): strona Wn konta

Wynagrodzenia, strona Ma konta Rozrachunki z pracownikami;

b) składki emerytalna, rentowa i chorobowa w kwocie 834,94 zł (według wyliczenia od podstawy

składek ZUS w kwocie 6090,00 zł: składki emerytalna 9,76 proc. + rentowa 1,5 proc. + chorobowa

2,45 proc. = 594,38 zł + 91,35 zł + 149,21 zł = 834,94 zł): strona Wn konta Rozrachunki z pracownikami,

strona Ma konta Rozrachunki z ZUS;

c) składka na ubezpieczenie zdrowotne 9 proc. w kwocie 472,96 zł: strona Wn konta Rozrachunki

z pracownikami, strona Ma konta Rozrachunki z ZUS;

d) obliczenie i ujęcie zaliczki na podatek dochodowy:

podstawa obliczenia zaliczki 5590 zł – 834,94 zł = 4755 zł; składka na ubezpieczenie zdrowotne podle-

gająca odliczeniu: (7,75 proc.) 407,27 zł; zaliczka do urzędu skarbowego 4755 zł x 18 proc. – 46,33 zł

– 407,27 zł = 402,00 zł;

n

strona Wn konta Rozrachunki z pracownikami 402,00 zł;

n

strona Ma konta Rozrachunki z US 402,00 zł;

e) wynagrodzenie do wypłaty 6090zł – 834,94 zł – 472,96 zł – 402 zł = 4380,10 zł: strona Wn konta

Rozrachunki z pracownikami, strona Ma konta Rachunek bankowy.

Podstawa prawna

Art. 20 ust. 1 ustawy z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Art. 12 ust. 1, art. 21 ust. 1 pkt 19, art. 31, 32 i 38 ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

(Dz.U. z 2012 r. poz. 361 ze zm.).

Par. 1 i 2 rozporządzenia ministra pracy i polityki socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania

podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe (Dz.U. z 1998 r. nr 161, poz. 1106 ze zm.).

Ośrodek pomocy społecznej na koniec czerwca 2014 r. ma wydane decyzje na wypłatę

świadczeń rodzinnych na kwotę 245 200 zł. zaś jego plan w rozdziale 85 212 w paragrafie 3110

wynosi 232 000 zł. Czy w sprawozdaniu rb-28S na koniec czerwca powinien w kolumnie zaan-

gażowanie wykazać kwotę 245 200 zł, czy tylko tyle, ile ma w planie?

S

prawozdanie Rb-28S – z wykonania

planu wydatków budżetowych

samorządowej jednostki budżetowej/

jednostki samorządu terytorialnego,

sporządzamy zgodnie z rozporządzeniem

ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej.

W kolumnie Zaangażowanie zgodnie

z instrukcją określoną w załączniku nr 39

do rozporządzenia wykazuje się kwoty

wynikające z umów, decyzji i innych

postanowień, których wykonanie powodu-

je konieczność dokonania wydatków

budżetowych w roku bieżącym. W związku

z powyższym dyrektor ośrodka pomocy

społecznej, sporządzając sprawozdanie

Rb-28S za czerwiec powinien wykazać

w kolumnie Zaangażowanie kwotę

245 200 zł, która stanowi wartość wyda-

nych decyzji na wypłatę świadczeń

rodzinnych w 2014 r. Ośrodek pomocy

społecznej nie może wykazać kwoty

zaangażowania zgodnie z kwotą planu,

ponieważ wykonanie decyzji wydanych

spowoduje konieczność dokonania

wydatków budżetowych w 2014 r. na

większą kwotę. Przy sporządzaniu

sprawozdania Rb-28S należy również mieć

na uwadze, że zgodnie z zapisami par. 9

ust. 2 rozporządzenia kwoty wykazane

w sprawozdaniach powinny być zgodne

z danymi wynikającymi z ewidencji

księgowej.

Podstawa prawna

Rozporządzenie ministra finansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. poz. 119).

EKSPErT

radzi

Zaangażowanie OPS w Rb-28S

KRyStynA GąSiOReK

specjalistka z zakresu

sprawozdawczości

czas na sprawozdania kwartalne

Termin

rodzaj sprawozdania

za ii kw. 2014 r.

Jednostki przekazujące

10 lipca

Rb-70

dysponenci środków budżetu państwa trzeciego stopnia

Rb-50

jednostki bezpośrednio realizujące zadania

Rb-28nWS

jednostki budżetowe

Rb-Zn

jednostki bezpośrednio realizujące zadania

Rb-Z, Rb-n

jednostki budżetowe; samorządowe zakłady budżetowe

Rb-30S

samorządowe zakłady budżetowe

Rb-34S

jednostki budżetowe

14 lipca

Rb-27ZZ

zarządy jednostek samorządu terytorialnego

Rb-Z, Rb-n

dysponenci środków budżetu państwa trzeciego stopnia

jednostkowe Rb-Z,

Rb-n

państwowe fundusze celowe posiadające osobowość prawną;

uczelnie publiczne; instytucje gospodarki budżetowej; państwo-

we instytucje kultury i państwowe instytucje filmowe; jednostki

organizacyjne tworzone przez Polską Akademię nauk; narodowy

Fundusz Zdrowia; samodzielne publiczne zakłady opieki zdro-

wotnej; oddziały terenowe lub regionalne agencji państwowych

(w tym wykonawczych); państwowe osoby prawne utwo-

rzone na podstawie odrębnych ustaw, z wyłączeniem agencji

państwowych (w tym wykonawczych), przedsiębiorstw, banków,

jednostek badawczo-rozwojowych oraz spółek prawa handlo-

wego; samorządowe instytucje kultury; samorządowe osoby

prawne utworzone na podstawie odrębnych ustaw, z wyłącze-

niem przedsiębiorstw, banków, spółek prawa handlowego

Rb-50

zarządy jednostek samorządu terytorialnego

Oprac. Magdalena Sobczak

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

EwidEncja

iV

Dziennik Gazeta Prawna, 7 lipca 2014 nr 129 (3770)

gazetaprawna.pl

Sumy na zlecenie nie podlegają finansowaniu

w ramach planu wydatków bieżących

Państwowa jednostka budżetowa świad-

czy w ramach swojej działalności statu-

towej usługi na zlecenie innej jednostki

budżetowej w ramach sum na zlecenie.

W tym celu utworzyła rachunek sum na

zlecenie, na który wpływają środki od

jednostki zlecającej wykonanie określo-

nych zadań i z którego regulowane są

faktury z tytułu kosztów ponoszonych

przez jednostkę, a związanych z re-

alizacją tych zadań. W związku z tym

w jednostce powstała wątpliwość, jak

ewidencjonować faktury za materiały

używane do realizacji zleconych usług.

Czy będą to koszty jednostki i czy wy-

datki z tego tytułu powinny być powią-

zane z planem finansowym jednostki?

Elżbieta Gaździk

główna księgowa

samorządowej jednostki

budżetowej

Sumy na zlecenie – to zgodnie z par. 2 pkt 7

rozporządzenia ministra finansów w spra-

wie rodzajów i trybu dokonywania operacji

na rachunkach bankowych prowadzonych

dla obsługi budżetu państwa w zakresie

krajowych środków finansowych oraz za-

kresu i terminów udostępniania informa-

cji o stanach środków – środki w zakresie

krajowych środków finansowych służące

finansowaniu zadań, w tym inwestycji,

realizowanych wspólnie lub zleconych do

wykonania państwowej jednostce budże-

towej przez inne jednostki organizacyjne,

ze środków zleceniodawcy.

Kierownik państwowej jednostki budże-

towej za zgodą dysponenta części budżeto-

wej otwiera rachunek pomocniczy dla sum

na zlecenie, zaś niewykorzystane środki

jednostka je otrzymująca przekazuje na

rachunek bieżący wydatków państwowej

jednostki budżetowej, która przekazała

środki. Po wykonaniu zlecenia w terminie

określonym w umowie jednostka rozlicza

się ze zleceniodawcą z otrzymanych środ-

ków, a pozostałe przekazuje na rachunek

zleceniodawcy. Oznacza to, że całkowity

przepływ środków finansowych przebiega

poza planem dochodów i wydatków pań-

stwowej jednostki budżetowej realizującej

zlecone zadania.

Konsekwencją tego jest również brak

podstaw do zaliczania w ciężar kosztów

zespołu 4 obciążeń z tytułu otrzymanych

faktur z tym związanych, gdyż konta ze-

społu 4 służą do ewidencji kosztów w ukła-

dzie rodzajowym, dla których ewidencję

szczegółową prowadzi się według po-

działek klasyfikacji planu finansowego

oraz w przekrojach dostosowanych do

potrzeb planowania, analiz oraz w spo-

sób umożliwiający sporządzanie sprawoz-

dań budżetowych lub innych sprawozdań

określonych w odrębnych przepisach obo-

wiązujących jednostkę. A zatem możemy

powiedzieć, że na kontach zespołu 4 księ-

guje się wyłącznie koszty operacyjne, tj.

z wyłączeniem:

■

kosztów operacji finansowych,

■

pozostałych kosztów operacyjnych,

■

kosztów finansowanych z funduszy ce-

lowych,

■

kosztów poniesionych przez jednostkę,

lecz obciążających (zgodnie z umową lub

przepisami) inne podmioty, np. sumy na

zlecenie).

■

kosztów środków trwałych w budowie

(inwestycji).

Przykładową ewidencję operacji zwią-

zanych z realizacją zadań w ramach sum

na zlecenie przedstawiono na schemacie.

SchEmat EwidEncyjny

240

201

Pozostałe rozrachunki

139

Rozrachunki

Pozostałe koszty rodzajowe

inne rachunki bankowe

z odbiorcami i dostawcami

(analityka: sumy na zlecenie

(analityka: sumy

(analityka: sumy

i kontrahent)

na zlecenie)

na zlecenie i kontrahent)

2) 15 000 20 000 (1

1) 20 000

15 000 (3

3) 15 000

15 000 (2

4) 5000

5000 (4

Objaśnienia do schematu:

1. WB – wpływ środków na rachunek państwowej jednostki budżetowej, środków w kwocie 20 000 zł

od innej jednostki na realizacje zadań zleconych w ramach sum na zlecenie: strona Wn konta 139 – Inne

rachunki bankowe (analityka: sumy na zlecenie), strona Ma konta 240 – Pozostałe rozrachunki (anality-

ka: kontrahent);

2. FK – faktura w kwocie 15 000 zł za zakup materiałów niezbędnych do wykonania zadań zleconych,

w ramach sum na zlecenie: strona Wn konta 240 – Pozostałe rozrachunki (analityka: kontrahent),

strona Ma konta 201 – Rozrachunki z dostawcami (analityka: kontrahent);

3. WB – zapłata faktury z pkt 2 na rachunek bankowy dostawcy materiałów niezbędnych do wykonania

zadań zleconych – 15 000 zł: strona Wn konta 201 – Rozrachunki z dostawcami, strona Ma konta 139

– Inne rachunki bankowe (sumy na zlecenie);

4. Zwrot zleceniodawcy – jednostce budżetowej niewykorzystanych środków na finansowanie zleco-

nego zadania – 5000 zł: strona Wn konta 240 – Pozostałe rozrachunki, strona Ma konta 139 – Inne

rachunki bankowe (analityka: sumy na zlecenie).

Podstawa prawna

Rozporządzenie ministra finansów z 20 grudnia 2010 r.

w sprawie rodzajów i trybu dokonywania operacji na rachun-

kach bankowych prowadzonych dla obsługi budżetu państwa

w zakresie krajowych środków finansowych oraz zakresu

i terminów udostępniania informacji o stanach środków (Dz.U.

nr 249, poz. 1667 ze zm.).

Załącznik nr 3 do rozporządzenia ministra finansów z 5 lipca

2010 r. w sprawie szczególnych zasad rachunkowości oraz

planów kont dla budżetu państwa, budżetów jednostek

samorządu terytorialnego, jednostek budżetowych, samo-

rządowych zakładów budżetowych, funduszy celowych oraz

państwowych jednostek budżetowych mających siedzibę poza

granicami Rzeczypospolitej Polskiej (t.j. Dz.U. z 2013 r. poz. 289).

agnieszka Pokojska

agnieszka.pokojska@infor.pl

Od początku kwietnia sprzedając samochód

służbowy, trzeba naliczyć VAT i nie ma zna-

czenia, czy przy zakupie podatnik potrącił ca-

łość lub część podatku. Wcześniej było inaczej.

Jeżeli przy zakupie auta można było odliczyć

tylko 50 proc. lub 60 proc. podatku naliczo-

nego (odpowiednio nie więcej niż 5 tys. lub

6 tys. zł), przy zbyciu przysługiwało zwolnie-

nie. Wynikało ono z par. 3 ust. 1 pkt 20 roz-

porządzenia ministra finansów w sprawie

zwolnień od podatku od towarów i usług oraz

warunków stosowania tych zwolnień (Dz.U.

z 2013 r. poz. 1722). Teraz już przepis ten nie

obowiązuje.

Ewidencja transakcji

Dlatego sprzedaż auta będącego środkiem

trwałym trzeba zaksięgować z podatkiem:

strona Wn konta 240 – Inne rozrachunki,

strona Ma konta 760 – Pozostałe przychody

operacyjne (w wartości netto) i strona Ma

konta 224 – Rozliczenie VAT należnego – war-

tość VAT należnego.

W księgach trzeba też ująć wpływ środków

od kontrahenta na rachunek bankowy: strona

Wn konta 130 – Rachunek bankowy, strona

Ma konta 240 – Inne rozrachunki. A następ-

nie wyksięgować auto: strona Wn konta 050

– Umorzenie środków trwałych – do wysoko-

ści dotychczasowego umorzenia, strona Wn

konta 766 – Pozostałe koszty operacyjne – w

wysokości nieumorzonej, strona Ma konta

010 – Środki trwałe.

Korekta daniny

Jednak to nie wszystkie zapisy, które przedsię-

biorcy muszą zrobić w księgach rachunkowych

w związku ze sprzedażą samochodu osobo-

wego. Kolejne dotyczą korekty VAT. Ponieważ

nie ma już zwolnienia przy zbyciu, w ustawie

o VAT wprowadzono system korekt, który po-

zwala odzyskać część podatku nieodliczonego

przy nabyciu. Jednak dotyczy to tylko sytuacji,

gdy do sprzedaży dochodzi przed upływem

pięciu lat (tj. 60 miesięcy) od zakupu. Chodzi

o to, że jeżeli przedsiębiorca sprzedaje auto, od

którego odliczył tylko część podatku, to takie

zbycie traktowane jest jako zmiana sposobu

użytkowania z mieszanego (czyli również do

celów prywatnych) na wyłącznie do działal-

ności. Dlatego można odzyskać dodatkową

część podatku. W przypadku aut o wartości

do 15 tys. zł korekta jest możliwa, o ile do ich

sprzedaży dojdzie przed upływem 12 miesię-

cy od zakupu. Zasada ta dotyczy zarówno sa-

mochodów zakupionych przed 1 kwietnia br.,

jak i po tej dacie. Korektę VAT ujmuje się jako

pozostałe przychody operacyjne.

Transakcja z nowym pojazdem

Przykładowo w maju br. spółka kupiła samo-

chód osobowy za 98,4 tys. zł (w tym 18,4 tys.

zł VAT). Nie prowadzi ewidencji jego prze-

biegu. A to oznacza, że podatnik nie mógł

odliczyć całego podatku, ale tylko 50 proc.

tj. 9,2 tys. zł. Auto zostało ujęte w księgach

rachunkowych jako środek trwały w wartości

107,6 tys. zł (w tym nieodliczony VAT). Zgod-

nie bowiem z art. 28 ust 8. ustawy o rachun-

kowości cena nabycia, tj. wartość, po której

ujmuje się w księgach auto, obejmuje ogół

kosztów poniesionych w czasie przyjęcia do

używania, w tym również m.in. niepodlega-

jący odliczeniu VAT.

Jeżeli samochód ten zostanie sprzedany

w grudniu 2015 r., podatnik będzie mógł odli-

czyć część podatku, którego nie potrącił przy

zakupie. Jeżeli sprzedaż nastąpi w dwudzie-

stym miesiącu (grudzień 2015 r.), licząc od

miesiąca, w którym auto zostało kupione (maj

2014 r.), to pozostały okres, licząc z miesiącem

sprzedaży, wyniesie 41 miesięcy. Podatnik

będzie więc mógł w deklaracji za grudzień

ująć podatek naliczony w wysokości 41/60

podatku nieodliczonego w deklaracji za maj

2014 r. (wtedy nie odliczył 9,2 tys. zł). Odzy-

ska więc jeszcze 6287 zł (9,2 tys. zł x 41/60).

Podatek ten zostanie ujęty zapisem: strona

Wn konta 225 – Rozliczenie VAT naliczonego,

strona Ma konta 760 – Pozostałe przychody

operacyjne.

Sprzedaż samochodu księguje się z podatkiem

Przy zbyciu auta osobowego można odzyskać część Vat

nieodliczonego przy nabyciu. W księgach ujmuje się ją

w pozostałych przychodach operacyjnych

PRzykład

Sprzedaż

W maju 2013 r. spółka kupiła samochód osobowy za 123 tys. zł (w tym VAT, czyli 23 tys. zł). Odliczy-

ła 6 tys. zł podatku. Sprzedając samochód w czerwcu 2014 r., musiała naliczyć VAT. Zainkasowała

79,95 tys. zł (w tym VAT). Podatnik może też skorygować podatek naliczony wynoszący 47/60

podatku nieodliczonego w deklaracji za maj 2013 r. (wtedy zapłacił 23 tys. zł VAT, odliczył 6 tys. zł,

kwota nieodliczona wyniosła 17 tys. zł). Przedsiębiorca może w deklaracji za czerwiec ująć podatek

naliczony w wysokości 13 317 zł (47/60 x 17 tys. zł).

Wartość początkowa środka trwałego w księgach rachunkowych to 117 tys. zł. Dotychczasowe

umorzenie to 25,5 tys. zł.

Pozostałe

Środek trwały

inne rozrachunki

przychody operacyjne

Sp. 117 000

117 00 (3

1) 79 950

79 950 (2

65 000 (1a

13 317 (4

Rozliczenie Vat należnego

Rachunek bankowy

Umorzenie środków trwałych

14 950 (1b

2) 79 950

3a) 25 500

25500 Sp.

Rozliczenie Vat naliczonego Pozostałe koszty operacyjne

4) 13 317

3b) 91 500

Objaśnienia do schematu:

1. Wystawienie faktury za sprzedany środek trwały – 79 950 zł: strona Wn konta 240 – Inne rozra-

chunki:

a) wartość netto 65 000 zł: Ma konto 760 – Pozostałe przychody operacyjne (w wartości netto);

b) VAT należny 13 317 zł: Ma konto 224 – Rozliczenie VAT należnego.

2. Wpływ środków za sprzedany środek trwały na rachunek bankowy 79 950 zł: strona Wn konta 130

– Rachunek bankowy, strona Ma konta 240 – Inne rozrachunki.

3. Wyksięgowanie środka trwałego 117 000 zł: strona Ma konta 010 – Środki trwałe:

a) w wysokości dotychczasowego umorzenia 25 500 zł: strona Wn konta 050 – Umorzenie środków

trwałych;

b) w wysokości nieumorzonej 91 500 zł: strona Wn konta 766 – Pozostałe koszty operacyjne;

4. Korekta VAT nieodliczonego przy zakupie 13 317 zł: strona Wn konta 225 – Rozliczenie VAT naliczone-

go, strona Ma konta 760 – Pozostałe przychody operacyjne.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości (t.j. Dz.U. z 2013 r. poz. 330 ze zm.).

Ustawa z 11 marca 2004 r. o podatku od towarów i usług (t.j. Dz.U. z 2011 r. nr 177, poz. 1054 ze zm.).

EwidEncja

iV

Dziennik Gazeta Prawna, 7 lipca 2014 nr 129 (3770)

gazetaprawna.pl

Sumy na zlecenie nie podlegają finansowaniu

w ramach planu wydatków bieżących

Państwowa jednostka budżetowa świad-

czy w ramach swojej działalności statu-

towej usługi na zlecenie innej jednostki

budżetowej w ramach sum na zlecenie.

W tym celu utworzyła rachunek sum na

zlecenie, na który wpływają środki od

jednostki zlecającej wykonanie określo-

nych zadań i z którego regulowane są

faktury z tytułu kosztów ponoszonych

przez jednostkę, a związanych z re-

alizacją tych zadań. W związku z tym

w jednostce powstała wątpliwość, jak

ewidencjonować faktury za materiały

używane do realizacji zleconych usług.

Czy będą to koszty jednostki i czy wy-

datki z tego tytułu powinny być powią-

zane z planem finansowym jednostki?

Elżbieta Gaździk

główna księgowa

samorządowej jednostki

budżetowej

Sumy na zlecenie – to zgodnie z par. 2 pkt 7

rozporządzenia ministra finansów w spra-

wie rodzajów i trybu dokonywania operacji

na rachunkach bankowych prowadzonych

dla obsługi budżetu państwa w zakresie

krajowych środków finansowych oraz za-

kresu i terminów udostępniania informa-

cji o stanach środków – środki w zakresie

krajowych środków finansowych służące

finansowaniu zadań, w tym inwestycji,

realizowanych wspólnie lub zleconych do

wykonania państwowej jednostce budże-

towej przez inne jednostki organizacyjne,

ze środków zleceniodawcy.

Kierownik państwowej jednostki budże-

towej za zgodą dysponenta części budżeto-