prenumerata

gazetaprawna.pl

RACHUNKOWOŚĆ

i AUDYT

Podstawa prawna

Data przesłania tego formularza budzi wątpliwości

[przykład]

Podstawa prawna

uwzględnia się prawdopodobieństwo odzyskania zaległych środków

PRZYKŁAD

prenumerata

Poniedziałek

10 marca 2014 nr 47 (3688)

gazetaprawna.pl

Piotr Wieczorek

specjalista ds. rachunkowości

i zarządzania ryzykiem,

audytor systemów ISO

W roku poprzednim nie było problemu zwią-

zanego z datą przekazania sprawozdania Rb-

-BZ2, ponieważ 15 marca przypadał w dzień

roboczy. Jednak w 2014 roku wypada w sobotę

i w związku z tym pojawił się dylemat: czy

trzeba je sporządzić i złożyć 14, czy 17 marca?

To pytanie jest o tyle istotne, że błąd w tym

zakresie może nosić znamiona naruszenia

dyscypliny fi nansów publicznych opisanego

w art. 18 ustawy z 17 grudnia 2004 r. o odpo-

wiedzialności za naruszenie dyscypliny fi -

nansów publicznych. Do takiego naruszenia

zalicza się m.in. niesporządzenie lub nieprze-

kazanie w terminie sprawozdania z wykona-

nia procesów gromadzenia środków publicz-

nych i ich rozdysponowania albo wykazanie

w tym sprawozdaniu danych niezgodnych

z ewidencją księgową.

Kto składa

Przypomnijmy, że zgodnie z par. 3 ust. 1 roz-

porządzenia ministra fi nansów z 28 grud-

nia 2011 r. w sprawie sprawozdawczości

budżetowej w układzie zadaniowym (dalej:

rozporządzenie w sprawie sprawozdawczo-

ści w układzie zadaniowym) sprawozdanie

Rb-BZ2 stanowi sprawozdanie z wykonania

planu fi nansowego państwowego funduszu

celowego, agencji wykonawczej, instytucji

gospodarki budżetowej, państwowej osoby

prawnej w układzie zadaniowym. Plan fi nan-

sowy tych jednostek obejmuje m.in. przychody

związane z gromadzeniem środków publicz-

nych i kosztów, które powstają m.in. przy ich

rozdysponowaniu, więc Rb-BZ2 jest również

sprawozdaniem z wykonania procesów gro-

madzenia środków publicznych i ich rozdy-

sponowania, o których mowa w art. 3 ustawy

z 27 sierpnia 2009 r. o fi nansach publicznych

(dalej: ustawa o fi nansach publicznych).

Brak odesłania...

Rozporządzenie w sprawie sprawozdawczości

w układzie zadaniowym nie odsyła w tym za-

kresie (przy składaniu sprawozdań) do odpo-

wiedniego stosowania rozporządzenia mini-

stra fi nansów z 16 stycznia 2014 r. w sprawie

sprawozdawczości budżetowej (dalej: rozpo-

rządzenie w sprawie sprawozdawczości bu-

dżetowej), co stanowiłoby podstawę przekaza-

nia tego sprawozdania 17 marca. W załączniku

nr 42 rozporządzenia w sprawie sprawozdaw-

czości budżetowej dotyczącego terminów prze-

kazywania sprawozdań oraz odbiorców spra-

wozdań w zakresie budżetu państwa ustalono,

że „termin przekazania sprawozdania po upły-

wie okresu sprawozdawczego nie później niż”,

z wyjaśnieniem pod tabelą: „W przypadku – gdy

dzień przekazania sprawozdania przypada na

sobotę lub dzień ustawowo wolny od pracy -

pierwszy dzień roboczy następujący po tym

dniu”. Zatem ta zasada nie może mieć zasto-

sowania dla terminu złożenia sprawozdania

Rb-BZ2, ponieważ wynika z innego aktu wy-

konawczego ustawy o fi nansach publicznych.

…i bez wykładni rozszerzającej

Istotne jest, że w par. 12 ust. 1 rozporządze-

nia o sprawozdawczości budżetowej w ukła-

dzie zadaniowym ustalono, że sprawozdania

Rb-BZ1 i Rb-BZ2 sporządza się w terminach

umożliwiających ich przekazanie zgodnie

z załącznikiem nr 3 do tego rozporządzenia.

W tym załączniku w kolumnie 4 z kolei przy-

jęto zasadę, że „termin złożenia sprawozda-

nia po upływie okresu sprawozdawczego nie

później niż”, bez dodatkowego wyjaśnienia.

Pamiętajmy, że zgodnie z art. 7 Konstytucji

RP mamy działać na podstawie i w granicach

prawa, co skutkuje tym, że nie możemy stoso-

wać wykładni rozszerzającej. Norma prawna

dla naszego przypadku, zgodnie z delegacją

dla ministra z art. 41 ust. 4 ustawy o fi nansach

publicznych, ma być określona w osobnym

akcie wykonawczym, który miał określić ro-

dzaje, formy, terminy i sposoby sporządzania

przez państwowe jednostki budżetowe, dys-

ponentów państwowych funduszy celowych,

agencje wykonawcze, instytucje gospodarki

budżetowej oraz państwowe osoby prawne,

o których mowa w art. 9 pkt 14 (inne państwo-

we lub samorządowe osoby prawne utworzone

na podstawie odrębnych ustaw w celu wyko-

nywania zadań publicznych, z wyłączeniem

przedsiębiorstw, instytutów badawczych, ban-

ków i spółek prawa handlowego), sprawozdań

z wykonania planów fi nansowych w układzie

zadaniowym.

Jeśli zatem np. z wykonania planu fi nanso-

wego państwowego funduszu celowego dys-

ponenci państwowych funduszy celowych

mają złożyć sprawozdanie do komórki orga-

nizacyjnej Ministerstwa Finansów właściwej

w sprawach planowania w układzie zadanio-

wym do 15 marca, to złożenie 17 marca będzie

stanowić znamiona naruszenia dyscypliny

fi nansów publicznych. Z wyjątkiem preze-

sa zarządu Państwowego Funduszu Reha-

bilitacji Osób Niepełnosprawnych, który do

czasu zmiany formy organizacyjno-praw-

nej jest zobligowany przekazać to sprawoz-

danie ministrowi nadzorującemu fundusz,

w terminie nie później niż do 30 marca po

upływie okresu sprawozdawczego; ponadto

minister nadzorujący fundusz ma przeka-

zać sprawozdanie Ministerstwu Finansów

– komórce organizacyjnej właściwej w spra-

wach planowania w układzie zadaniowym,

w terminie nie później niż do 5 kwietnia po

upływie okresu sprawozdawczego.

Obowiązki kierownika

Należy pamiętać, że kierownicy jednostek

są zobligowani zarządzać ryzykiem, w tym

ryzykiem dyscypliny fi nansów publicznych,

a jedną z możliwych reakcji na ryzyko jest

unikanie skutków tego ryzyka. Bezpiecznie

jest zatem przekazać podpisane bezpiecz-

nym podpisem elektronicznym sprawozda-

nie w formie dokumentu elektronicznego 14

marca, ponieważ bez wątpienia zachowany

zostanie termin do 15 marca. Ten termin wią-

że ponadto ministrów nadzorujących agencje

wykonawcze, organy wykonujące funkcje or-

ganów założycielskich instytucji gospodarki

budżetowej, a ponadto ministrów nadzoru-

jący państwowe osoby prawne.

Podstawa prawna

Konstytucja Rzeczypospolitej Polskiej z 2 kwietnia 1997 r.

(Dz.U. nr 78, poz. 483 z późn. zm.).

Ustawa z 17 grudnia 2004 r. o odpowiedzialności za naru-

szenie dyscypliny fi nansów publicznych (t.j. Dz.U. z 2013 r.

poz. 168 z późn. zm.).

Rozporządzenie ministra fi nansów z 28 grudnia 2011 r.

w sprawie sprawozdawczości budżetowej w układzie

zadaniowym (Dz.U. nr 298, poz. 1766).

Ustawa z 27 sierpnia 2009 r. o fi nansach publicznych

(t.j. Dz.U. z 2013 r. poz. 885 z późn. zm.).

Rozporządzenie ministra fi nansów z 16 stycznia 2014 r.

w sprawie sprawozdawczości budżetowej (Dz.U. z 2014 r.

poz. 119).

Z Rb-BZ2 nie wolno czekać do 17 marca

Data przesłania tego formularza budzi wątpliwości

księgowych, bo przypada w sobotę 15 marca,

a rozporządzenie nie wskazuje, na który dzień roboczy trzeba ten obowiązek przenieść

Agnieszka Pokojska

agnieszka.pokojska@infor.pl

Zaliczenie do kosztów podatkowych różnych

wierzytelności dłużnika na podstawie jednego

postanowienia o nieściągalności jest ryzykowne.

Fiskus może zakwestionować takie postępowa-

nie. W orzecznictwie ukształtowała się bowiem

niekorzystna dla podatników linia. Według są-

dów udokumentowanie nieściągalności jednej

z przysługujących wobec dłużnika wierzytelności

nie skutkuje automatycznym udokumentowa-

niem nieściągalności pozostałych długów. Cho-

dzi tu np. o wyroki: WSA we Wrocławiu z 6 lu-

tego 2014 r. (sygn. akt I SA/Wr 2160/13) oraz NSA

z 8 maja 2013 r. (sygn. akt II FSK 1904/11) czy NSA

z 9 stycznia 2009 r. (sygn. akt II FSK 1754/07).

W księgach

Inaczej jest w księgach rachunkowych. Jeśli od-

biorca towarów lub usług nie płaci, fi rma ma

prawo zaliczyć w księgach rachunkowych na-

leżność do kosztów poprzez dokonanie odpisu

aktualizującego jej wartość (strona Wn konta

766 – Pozostałe koszty operacyjne, strona Ma

konta 280 – Odpisy aktualizujące wartość na-

leżności). Jest to szczególnie ważne teraz, gdy

podmioty kończą sporządzać sprawozdanie fi -

nansowe za 2013 rok. Na ich sporządzenie mają

jeszcze czas do 31 marca. Dokonywanie odpisów

jest elementem wyceny należności i realizacji

zasady ostrożności. Każdy podmiot powinien

w swojej polityce rachunkowości określić zasady

dokonywania odpisów dostosowując je do spe-

cyfi ki branży, w której funkcjonuje jednostka.

Jedna z metod ich dokonywania to tworzenie

odpisów indywidualnie dla poszczególnych na-

leżności lub kontrahentów. Wówczas konieczne

jest zbadanie sytuacji poszczególnych dłużni-

ków i sprawdzenie przyczyny zwłoki, ewentu-

alnych problemów fi nansowych kontrahenta,

dotychczasowej współpracy oraz posiadanych

zabezpieczeń. W przypadku podmiotów, które

mają dużą liczbę klientów, może to być jednak

metoda zbyt pracochłonna. Wówczas można

przyjąć metodę tworzenia odpisów ogólnych

(statystycznych) w oparciu o saldo należno-

ści przeterminowanych lub wartości rocznej

sprzedaży. Stosuje się ją w przypadkach, gdy

uciążliwa lub niemożliwa staje się analiza po-

szczególnych przypadków. Przykładowo może

być przyjęte, że od salda należności przetermi-

nowanych od 90 do 180 dni tworzy się odpis

50-proc., a od salda należności przetermino-

wanych powyżej 180 dni – 100-proc.

Gdy niemożliwe do odzyskania

Postanowienie o nieściągalności nie pozo-

staje bez znaczenia dla ewidencji księgowej.

Jeżeli wcześniej został stworzony odpis, bę-

dzie ono podstawą do jego wyksięgowania.

Przykładowo można to ująć zapisem: strona

Wn konta 280 – Odpisy aktualizujące war-

tość należności, strona Ma konta 201 – Roz-

rachunki z odbiorcami.

Natomiast gdy na nieściągalną wierzytel-

ność nie dokonano odpisu aktualizującego,

to odpisanie tej wierzytelności (na podsta-

wie art. 35b ustawy o rachunkowości) jako

nieściągalnej ujmowane jest bezpośrednio

w pozostałych kosztach fi nansowych lub

kosztach operacyjnych, zapisem: strona Wn

konta 756 – Koszty fi nansowe lub konto 766

– Pozostałe koszty operacyjne, strona Ma

konta 201 – Rozrachunki z odbiorcami.

Ewidencja na odpowiednie konto kosz-

tów zależy od rodzaju należności, której

dotyczy odpis aktualizujący wartość. Kon-

to 759 – Inne koszty finansowe służy m.in.

do ewidencji odpisanych udzielonych po-

życzek i należności z tytułu odsetek uzna-

nych za przedawnione, nieściągalne, umo-

rzone, jeśli jednostka nie dokonała odpisu.

Konto 766 – Pozostałe koszty operacyjne

służy natomiast m.in. do odpisania na-

leżności przedawnionych, umorzonych,

nieściągalnych (o ile uprzednio nie doko-

nano odpisu aktualizującego wartość), pod

warunkiem że nie następuje to wskutek

zdarzeń traktowanych jako straty nadzwy-

czajne oraz że nie są to odsetki należne

lub udzielone pożyczki.

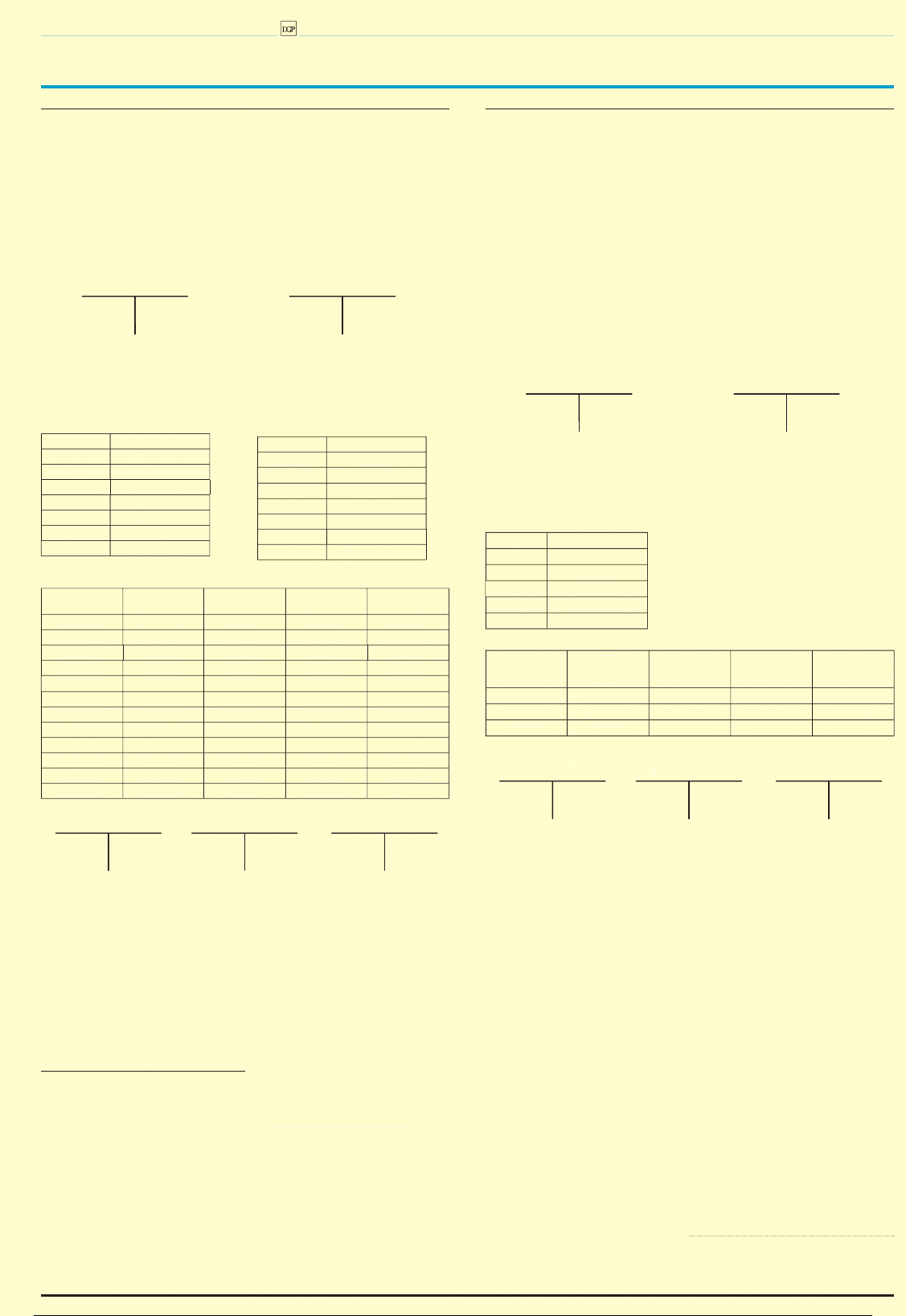

[przykład]

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330 z późn. zm.).

Trzeba zweryfi kować zobowiązania dłużników

W sprawozdaniu za 2013 rok, które musi być sporządzone do końca marca, trzeba ująć należności pomniejszone

o odpisy aktualizujące. Przy ich tworzeniu

uwzględnia się prawdopodobieństwo odzyskania zaległych środków

PRZYKŁAD

Aktualizacja wartości

W księgach rachunkowych spółka posiada na dzień bilansowy należności krótkoterminowe

w wartości 15 000 zł. Po przeprowadzonej analizie i zgodnie z zasadami rachunkowości jednostki

została podjęta decyzja o utworzeniu 100-proc. odpisu aktualizującego. Spółka uzyskała sądowy

nakaz zapłaty i skierowała należność do egzekucji. Komornik wydał jednak postanowienie

o nieściągalności.

Odpisy

Pozostałe

Rozrachunki z odbiorcami

aktualizujące należności

koszty operacyjne

Sp. 15 000 15 000 (2

2) 15 000

15 000 (1

1) 15 000

Sp. 15 000 15 000 (2

2) 15 000

15 000 (1

Sp. 15 000 15 000 (2

2) 15 000

15 000 (1

Objaśnienia do schematu:

1. Zaksięgowanie odpisu aktualizującego należności 15 000 zł: strona Wn konta 766 – Pozostałe koszty

operacyjne, strona Ma konta 280 – Odpisy aktualizujące wartość należności.

2. Wyksięgowanie należności objętej wcześniej odpisem 15 000 zł: strona Wn konta 280 – Odpisy aktu-

alizujące wartość należności, strona Ma konta 201 – Rozrachunki z odbiorcami.

Podobne dylematy

Problem z dochowaniem terminów dotyczy również przekazania środków z wydzielo-

nego rachunku dochodów funkcjonującego przy samorządowych jednostkach oświato-

wych, ponadto niektórych terminów określonych w rozporządzeniu ministra fi nansów

w sprawie szczegółowego sposobu wykonywania budżetu państwa dla odprowadzenia do-

chodów, z wyjątkiem np. odprowadzania podatku VAT.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

dr Katarzyna Trzpioła

Katedra Finansów i Rachunkowości

Uniwersytetu Warszawskiego

Inwestycje długoterminowe to aktywa, któ-

re zostały nabyte w celu osiągnięcia korzy-

ści ekonomicznych (art. 3 ust. 1 pkt 17 usta-

wy o rachunkowości). Korzyści te można

uzyskać w różnych formach, np. w formie

przyrostu wartości tych aktywów lub też

w formie pożytków, czyli odsetek, dywidend,

udziału w zyskach. W tej grupie wykazuje

się przede wszystkim aktywa finansowe, np.

udziały, akcje, papiery wartościowe, udzie-

lone pożyczki długoterminowe, a także te

z nieruchomości oraz wartości niemate-

rialnych i prawnych, nad którymi jednostka

sprawuje kontrolę i z których osiąga korzy-

ści inaczej niż wykorzystując je do działal-

ności operacyjnej.

[tabela 1]

Grunty, budynki i lokale

W tej pozycji bilansu wykazywane są nieru-

chomości (grunty, budynki i budowle, sta-

nowiące odrębną własność lokale, również

spółdzielcze własnościowe prawo do lokalu)

tylko wtedy, gdy posiadane są w celu osią-

gnięcia korzyści poza działalnością operacyj-

ną jednostki np. poprzez wynajem. Sprawia

to zwykle wiele problemów, dlatego że bar-

dzo często wynajem jest wpisany w zakres

działalności podmiotu. Aby nieruchomość

była zaliczona do inwestycji, powinna pełnić

funkcję lokaty kapitału. Nie ma znaczenia, czy

nieruchomość została nabyta czy wytworzona

we własnym zakresie przez jednostkę – liczy

się obecny sposób jej użytkowania.

Są w tym wypadku dwie możliwości wy-

ceny nieruchomości inwestycyjnych. Przy

czym jeden z nich musi być wybrany i sto-

sowany dla wszystkich nieruchomości in-

westycyjnych.

Pierwszy model zakłada wycenę tak jak

środków trwałych, czyli według ceny naby-

cia (kosztu wytworzenia), pomniejszonej

o odpisy z tytułu trwałej utraty wartości.

Zgodnie z art. 3 ust. 1 pkt 32 ustawy o ra-

chunkowości amortyzację nieruchomości

inwestycyjnych zalicza się do pozostałych

kosztów operacyjnych.

[przykład 1]

Nieruchomości wykazywane w bilansie,

jako inwestycje można też wyceniać według

wartości godziwej.

[przykład 2]

Nie ma obo-

wiązku zatrudniania rzeczoznawcy, jednak

wartość ustalona jako godziwa powinna być

wiarygodna. Skutki wszelkich zmian war-

tości w tym wypadku wpływają na wynik

finansowy:

■

wzrosty wartości podwyższają pozostałe

przychody operacyjne;

■

spadki wartości oraz koszty utrzymania

nieruchomości wycenianych w ten sposób

obciążają pozostałe koszty operacyjne.

Aktywa finansowe

Do długoterminowych aktywów finansowych

zaliczane są aktywa pieniężne, instrumen-

ty kapitałowe czy finansowe wyemitowa-

ne przez inne jednostki, a także wynikające

z kontraktów prawa do otrzymania aktywów

pieniężnych lub wymiany instrumentów fi-

nansowych z inną jednostką – na korzyst-

nych warunkach (art. 3 ust. 1 pkt 24 ustawy

o rachunkowości).

Składniki majątku można zaliczyć do

długoterminowych aktywów finansowych,

o ile są one wymagalne lub firma nie ma

zamiaru pozbywać się ich przez okres naj-

bliższych 12 miesięcy od dnia bilansowe-

go. Zasady wyceny inwestycji długoter-

minowych w aktywa finansowe pokazano

w

przykładzie 3 i 4

.

Krótkoterminowe aktywa finansowe to

(art. 3 ust. 1 pkt 24 ustawy o rachunko-

wości):

■

aktywa pieniężne,

■

instrumenty kapitałowe wyemitowane

przez inne jednostki,

■

wynikające z kontraktu prawo do otrzy-

mania aktywów pieniężnych lub

■

prawo do wymiany instrumentów finan-

sowych z inną jednostką na korzystnych

warunkach,

jeżeli są płatne i wymagalne lub prze-

znaczone do zbycia w ciągu 12 miesięcy od

dnia bilansowego lub od daty ich złożenia,

wystawienia lub nabycia.

Do krótkoterminowych aktywów finan-

sowych zalicza się w szczególności:

■

udziały i akcje obcych jednostek prze-

znaczone do sprzedaży,

■

bony skarbowe, obligacje, które zostaną

wykupione w ciągu roku lub, które zamie-

rza jednostka sprzedać przed terminem

ich wykupu,

■

krótkoterminowe pożyczki, których

udzieliła innym jednostkom.

W przypadku inwestycji w aktywa finan-

sowe dla wyceny znaczenie ma zarówno ho-

ryzont czasowy inwestycji, jak i jej rodzaj.

Wtedy jednostka może dokonać wyborów

wskazanych w

tabeli 2

.

Do inwestycji krótkoterminowych za-

liczamy także środki pieniężne i aktywa

pieniężne. Jest to szczególny rodzaj in-

westycji, który obejmuje aktywa w for-

mie krajowych środków płatniczych, wa-

lut obcych i dewiz (np. gotówka, środki

pieniężne na kontach bankowych a`vista,

płatne na żądanie weksle obce, czeki obce

o terminie wykupu do 3 miesięcy, środki

pieniężne w drodze). Do aktywów pienięż-

nych zalicza się również naliczone odsetki

od aktywów finansowych (np. odsetki od

długoterminowych lokat, pod warunkiem

że mogą być wymagalne w dowolnych ter-

minach oraz nie są kapitalizowane), jeżeli

są płatne lub wymagalne w ciągu 3 miesię-

cy od dnia ich otrzymania, wystawienia,

nabycia lub założenia (art. 3 ust. 1 pkt 25

ustawy o rachunkowości).

Krajowe środki pieniężne wykazuje się

w księgach rachunkowych w wartości no-

minalnej. Środki pieniężne w walutach ob-

cych wykazuje się natomiast w wartości

przeliczonej na złote polskie według kur-

su średniego, ustalonego dla danej waluty

przez NBP.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330 z późn. zm.).

ObOwiązki

ii

Dziennik Gazeta Prawna, 10 marca 2014 nr 47 (3688)

gazetaprawna.pl

Wycena inwestycji może sprawić problemy

Kierownik jednostki

powinien wybrać odpowiedni rodzaj wyceny

i dopilnować, aby został on wpisany do polityki

rachunkowości. Należy go stosować w odniesieniu do wszystkich nieruchomości inwestycyjnych

CYKL: WYeLiminuj błędY PrzY sPorządzaniu sPraWozdania finansoWego (cz. 4)

Tab. 1. Podział inwestycji według ustawy o rachunkowości

długoterminowe

Krótkoterminowe

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa finansowe

a) w jednostkach powiązanych

– udziały lub akcje

– inne papiery wartościowe

– udzielone pożyczki

– inne długoterminowe aktywa finansowe

b) w pozostałych jednostkach

– udziały lub akcje

– inne papiery wartościowe

– udzielone pożyczki

– inne długoterminowe aktywa finansowe

4. Inne inwestycje długoterminowe

1. Krótkoterminowe aktywa finansowe

a) w jednostkach powiązanych

– udziały lub akcje

– inne papiery wartościowe

– udzielone pożyczki

– inne krótkoterminowe aktywa finansowe

b) w pozostałych jednostkach

– udziały lub akcje

– inne papiery wartościowe

– udzielone pożyczki

– inne krótkoterminowe aktywa finansowe

c) środki pieniężne i inne aktywa pieniężne

– środki pieniężne w kasie i na rachunkach

– inne środki pieniężne

– inne aktywa pieniężne

2. Inne inwestycje krótkoterminowe

PrzYKład 2

…i w wartości godziwej

Spółka ABC posiada budynek nabyty w 2005 roku z przeznaczeniem jako obiekt handlowy. Wynajem

zakończył się w 2012 roku i obecnie budynek ten jednostka zamierza sprzedać, gdy poprawi się sytuacja na

rynku. Cena nabycia w 2005 roku wynosiła 800 000 zł, a naliczone w latach 2005–2012 odpisy umorze-

niowe wyniosły 156 000 zł. Na koniec 2013 roku wartość godziwa została ustalona na kwotę 660 000 zł.

n

Księgowania w 2013 roku

Środki trwałe

umorzenie środków trwałych

Sp. 800 000 800 000 (1c

1b) 156 000

156 000 Sp.

nieruchomości inwestycyjne

Pozostałe przychody operacyjne

1a) 644 000

14 000 (2

2) 14 000

Objaśnienia do schematu:

1. Przekwalifikowanie budynku ze środków trwałych do nieruchomości inwestycyjnych – wartość

początkowa:

a) strona Wn konta Nieruchomości inwestycyjne 644 000 zł;

b) strona Wn konta Umorzenie środków trwałych – budynki 156 000 zł;

c) strona Ma konta Środki trwałe – budynki 800 000 zł;

2. Wycena na koniec 2013 roku – podwyższenie wartości 14 000 zł: strona Wn konta Nieruchomości

inwestycyjne, strona Ma konta Pozostałe przychody operacyjne.

PrzYKład 1

Tak jak środki trwałe…

Spółka ABC posiada budynek nabyty w 2005 roku z przeznaczeniem jako obiekt handlowy.

Wynajem zakończył się w 2012 roku i obecnie budynek ten jednostka zamierza sprzedać, gdy

poprawi się sytuacja na rynku. Cena nabycia w 2005 roku wynosiła 800 000 zł, a naliczone

w latach 2005–2012 odpisy umorzeniowe wyniosły 156 000 zł.

Amortyzacja roczna dokonywana jest według stawki 2,5 proc., czyli 20 000 zł

Środki trwałe

umorzenie środków trwałych nieruchomości inwestycyjne

Sp. 800 000

800 000 (1

2) 156 000

156 000 Sp.

1) 800 000

umorzenie nieruchomości

Pozostałe

inwestycyjnych

koszty operacyjne

156 000 (2

3) 20 000

20 000 (3

Objaśnienia do schematu:

1. Przekwalifikowanie budynku ze środków trwałych do nieruchomości inwestycyjnych – wartość

początkowa 800 000 zł: strona Wn konta Nieruchomości inwestycyjne, strona Ma konta Środki trwałe

– budynki;

2. Przekwalifikowanie umorzenia 156 000 zł: strona Wn konta Umorzenie środków trwałych – budynki,

strona Ma konta Umorzenie nieruchomości inwestycyjnych;

3. Naliczenie amortyzacji za 2013 rok 20 000 zł: strona Wn konta Pozostałe koszty operacyjne, strona

Ma konta Umorzenie nieruchomości inwestycyjnych.

Tab. 2. rodzaj wyceny w przypadku inwestycji w aktywa finansowe

Wycena według:

rodzaj wyceny dla inwestycji długoterminowych

ceny nabycia pomniejszonej o odpisy

z tytułu trwałej utraty ich wartości

Możliwy dla wszystkich rodzajów aktywów finanso-

wych, szczególnie dla inwestycji w udziały, dla których

nie można ustalić wiarygodnie cen rynkowych

wartości godziwej

Możliwy dla tych aktywów, dla których istnieje aktywny

rynek (np. akcje notowanych spółek, dłużne notowane

papiery wartościowe) albo gdy wiarygodnie można ustalić

wartość godziwą innymi metodami np. ekonometrycznymi

skorygowanej ceny nabycia

Dla aktywów, które mają określony termin wymagalności

(np. obligacje, skrypty dłużne) i dla których można okre-

ślić kwoty i daty spodziewanych przepływów pieniężnych.

W szczególność ten sposób należy wyceniać udzielone pożyczki

Wycena według:

rodzaj wyceny dla inwestycji krótkoterminowych

ceny rynkowej

Dla aktywów, dla których istnieje aktywny rynek

– np. akcje spółek notowanych na giełdzie, notowane

pochodne papiery wartościowe

wartości godziwej

Dla aktywów dla których można wiarygodnie ustalić

wartość godziwą inaczej niż wartość rynkowa, np. za

pomocą metod ekonometrycznych. Większość pochod-

nych instrumentów finansowych

ceny rynkowej lub ceny nabycia w zależ-

ności od tego, która z nich jest niższa

Model ostrożnej wyceny, możliwy do zastosowana

dla większości instrumentów krótkoterminowych.

skorygowanej ceny nabycia

Dla aktywów, które mają określony termin wymagalno-

ści (np. obligacje, skrypty dłużne) i dla których można

określić kwoty i daty spodziewanych przepływów

pieniężnych, W szczególność ten sposób należy wyce-

niać udzielone pożyczki

dr Katarzyna Trzpioła

Katedra Finansów i Rachunkowości

Uniwersytetu Warszawskiego

Inwestycje długoterminowe to aktywa, któ-

re zostały nabyte w celu osiągnięcia korzy-

ści ekonomicznych (art. 3 ust. 1 pkt 17 usta-

wy o rachunkowości). Korzyści te można

uzyskać w różnych formach, np. w formie

przyrostu wartości tych aktywów lub też

w formie pożytków, czyli odsetek, dywidend,

udziału w zyskach. W tej grupie wykazuje

się przede wszystkim aktywa finansowe, np.

udziały, akcje, papiery wartościowe, udzie-

lone pożyczki długoterminowe, a także te

z nieruchomości oraz wartości niemate-

rialnych i prawnych, nad którymi jednostka

sprawuje kontrolę i z których osiąga korzy-

ści inaczej niż wykorzystując je do działal-

ności operacyjnej.

[tabela 1]

Grunty, budynki i lokale

W tej pozycji bilansu wykazywane są nieru-

chomości (grunty, budynki i budowle, sta-

nowiące odrębną własność lokale, również

spółdzielcze własnościowe prawo do lokalu)

tylko wtedy, gdy posiadane są w celu osią-

gnięcia korzyści poza działalnością operacyj-

ną jednostki np. poprzez wynajem. Sprawia

to zwykle wiele problemów, dlatego że bar-

dzo często wynajem jest wpisany w zakres

działalności podmiotu. Aby nieruchomość

była zaliczona do inwestycji, powinna pełnić

funkcję lokaty kapitału. Nie ma znaczenia, czy

nieruchomość została nabyta czy wytworzona

we własnym zakresie przez jednostkę – liczy

się obecny sposób jej użytkowania.

Są w tym wypadku dwie możliwości wy-

ceny nieruchomości inwestycyjnych. Przy

czym jeden z nich musi być wybrany i sto-

sowany dla wszystkich nieruchomości in-

westycyjnych.

Pierwszy model zakłada wycenę tak jak

środków trwałych, czyli według ceny naby-

cia (kosztu wytworzenia), pomniejszonej

o odpisy z tytułu trwałej utraty wartości.

Zgodnie z art. 3 ust. 1 pkt 32 ustawy o ra-

chunkowości amortyzację nieruchomości

inwestycyjnych zalicza się do pozostałych

kosztów operacyjnych.

[przykład 1]

Nieruchomości wykazywane w bilansie,

jako inwestycje można też wyceniać według

wartości godziwej.

[przykład 2]

Nie ma obo-

wiązku zatrudniania rzeczoznawcy, jednak

wartość ustalona jako godziwa powinna być

wiarygodna. Skutki wszelkich zmian war-

tości w tym wypadku wpływają na wynik

finansowy:

■

wzrosty wartości podwyższają pozostałe

przychody operacyjne;

■

spadki wartości oraz koszty utrzymania

nieruchomości wycenianych w ten sposób

obciążają pozostałe koszty operacyjne.

Aktywa finansowe

Do długoterminowych aktywów finansowych

zaliczane są aktywa pieniężne, instrumen-

ty kapitałowe czy finansowe wyemitowa-

ne przez inne jednostki, a także wynikające

z kontraktów prawa do otrzymania aktywów

pieniężnych lub wymiany instrumentów fi-

nansowych z inną jednostką – na korzyst-

nych warunkach (art. 3 ust. 1 pkt 24 ustawy

o rachunkowości).

Składniki majątku można zaliczyć do

długoterminowych aktywów finansowych,

o ile są one wymagalne lub firma nie ma

zamiaru pozbywać się ich przez okres naj-

bliższych 12 miesięcy od dnia bilansowe-

go. Zasady wyceny inwestycji długoter-

minowych w aktywa finansowe pokazano

w

przykładzie 3 i 4

.

Krótkoterminowe aktywa finansowe to

(art. 3 ust. 1 pkt 24 ustawy o rachunko-

wości):

■

aktywa pieniężne,

■

instrumenty kapitałowe wyemitowane

przez inne jednostki,

■

wynikające z kontraktu prawo do otrzy-

mania aktywów pieniężnych lub

■

prawo do wymiany instrumentów finan-

sowych z inną jednostką na korzystnych

warunkach,

jeżeli są płatne i wymagalne lub prze-

znaczone do zbycia w ciągu 12 miesięcy od

dnia bilansowego lub od daty ich złożenia,

wystawienia lub nabycia.

Do krótkoterminowych aktywów finan-

sowych zalicza się w szczególności:

■

udziały i akcje obcych jednostek prze-

znaczone do sprzedaży,

■

bony skarbowe, obligacje, które zostaną

wykupione w ciągu roku lub, które zamie-

rza jednostka sprzedać przed terminem

ich wykupu,

■

krótkoterminowe pożyczki, których

udzieliła innym jednostkom.

W przypadku inwestycji w aktywa finan-

sowe dla wyceny znaczenie ma zarówno ho-

ryzont czasowy inwestycji, jak i jej rodzaj.

Wtedy jednostka może dokonać wyborów

wskazanych w

tabeli 2

.

Do inwestycji krótkoterminowych za-

liczamy także środki pieniężne i aktywa

pieniężne. Jest to szczególny rodzaj in-

westycji, który obejmuje aktywa w for-

mie krajowych środków płatniczych, wa-

lut obcych i dewiz (np. gotówka, środki

pieniężne na kontach bankowych a`vista,

płatne na żądanie weksle obce, czeki obce

o terminie wykupu do 3 miesięcy, środki

pieniężne w drodze). Do aktywów pienięż-

nych zalicza się również naliczone odsetki

od aktywów finansowych (np. odsetki od

długoterminowych lokat, pod warunkiem

że mogą być wymagalne w dowolnych ter-

minach oraz nie są kapitalizowane), jeżeli

są płatne lub wymagalne w ciągu 3 miesię-

cy od dnia ich otrzymania, wystawienia,

nabycia lub założenia (art. 3 ust. 1 pkt 25

ustawy o rachunkowości).

Krajowe środki pieniężne wykazuje się

w księgach rachunkowych w wartości no-

minalnej. Środki pieniężne w walutach ob-

cych wykazuje się natomiast w wartości

przeliczonej na złote polskie według kur-

su średniego, ustalonego dla danej waluty

przez NBP.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330 z późn. zm.).

ObOwiązki

ii

Dziennik Gazeta Prawna, 10 marca 2014 nr 47 (3688)

gazetaprawna.pl

Wycena inwestycji może sprawić problemy

Kierownik jednostki

powinien wybrać odpowiedni rodzaj wyceny

i dopilnować, aby został on wpisany do polityki

rachunkowości. Należy go stosować w odniesieniu do wszystkich nieruchomości inwestycyjnych

CYKL: WY

CYKL: W

CYKL: W eLiminuj błędY PrzY s

Y

Y Porządzaniu sPraWozdania finansoWego (cz. 4)

Tab. 1. Podział inwestycji według ustawy o rachunkowości

długoterminowe

Krótkoterminowe

1. Nieruchomości

2. Wartości niematerialne i prawne

3. Długoterminowe aktywa finansowe

a) w jednostkach powiązanych

– udziały lub akcje

– inne papiery wartościowe

– udzielone pożyczki

– inne długoterminowe aktywa finansowe

b) w pozostałych jednostkach

– udziały lub akcje

– inne papiery wartościowe

– udzielone pożyczki

– inne długoterminowe aktywa finansowe

4. Inne inwestycje długoterminowe

1. Krótkoterminowe aktywa finansowe

a) w jednostkach powiązanych

– udziały lub akcje

– inne papiery wartościowe

– udzielone pożyczki

– inne krótkoterminowe aktywa finansowe

b) w pozostałych jednostkach

– udziały lub akcje

– inne papiery wartościowe

– udzielone pożyczki

– inne krótkoterminowe aktywa finansowe

c) środki pieniężne i inne aktywa pieniężne

– środki pieniężne w kasie i na rachunkach

– inne środki pieniężne

– inne aktywa pieniężne

2. Inne inwestycje krótkoterminowe

PrzYKład 2

…i w wartości godziwej

Spółka ABC posiada budynek nabyty w 2005 roku z przeznaczeniem jako obiekt handlowy. Wynajem

zakończył się w 2012 roku i obecnie budynek ten jednostka zamierza sprzedać, gdy poprawi się sytuacja na

rynku. Cena nabycia w 2005 roku wynosiła 800 000 zł, a naliczone w latach 2005–2012 odpisy umorze-

niowe wyniosły 156 000 zł. Na koniec 2013 roku wartość godziwa została ustalona na kwotę 660 000 zł.

n

Księgowania w 2013 roku

Środki trwałe

umorzenie środków trwałych

Sp. 800 000 800 000 (1c

1b) 156 000

156 000 Sp.

nieruchomości inwestycyjne

Pozostałe przychody operacyjne

1a) 644 000

14 000 (2

2) 14 000

Objaśnienia do schematu:

1. Przekwalifikowanie budynku ze środków trwałych do nieruchomości inwestycyjnych – wartość

początkowa:

a) strona Wn konta Nieruchomości inwestycyjne 644 000 zł;

b) strona Wn konta Umorzenie środków trwałych – budynki 156 000 zł;

c) strona Ma konta Środki trwałe – budynki 800 000 zł;

2. Wycena na koniec 2013 roku – podwyższenie wartości 14 000 zł: strona Wn konta Nieruchomości

inwestycyjne, strona Ma konta Pozostałe przychody operacyjne.

PrzYKład 1

Tak jak środki trwałe…

Spółka ABC posiada budynek nabyty w 2005 roku z przeznaczeniem jako obiekt handlowy.

Wynajem zakończył się w 2012 roku i obecnie budynek ten jednostka zamierza sprzedać, gdy

poprawi się sytuacja na rynku. Cena nabycia w 2005 roku wynosiła 800 000 zł, a naliczone

w latach 2005–2012 odpisy umorzeniowe wyniosły 156 000 zł.

Amortyzacja roczna dokonywana jest według stawki 2,5 proc., czyli 20 000 zł

Środki trwałe

umorzenie środków trwałych nieruchomości inwestycyjne

Sp. 800 000

800 000 (1

2) 156 000

156 000 Sp.

1) 800 000

umorzenie nieruchomości

Pozostałe

inwestycyjnych

koszty operacyjne

156 000 (2

3) 20 000

20 000 (3

Objaśnienia do schematu:

1. Przekwalifikowanie budynku ze środków trwałych do nieruchomości inwestycyjnych – wartość

początkowa 800 000 zł: strona Wn konta Nieruchomości inwestycyjne, strona Ma konta Środki trwałe

– budynki;

2. Przekwalifikowanie umorzenia 156 000 zł: strona Wn konta Umorzenie środków trwałych – budynki,

strona Ma konta Umorzenie nieruchomości inwestycyjnych;

3. Naliczenie amortyzacji za 2013 rok 20 000 zł: strona Wn konta Pozostałe koszty operacyjne, strona

Ma konta Umorzenie nieruchomości inwestycyjnych.

Tab. 2. rodzaj wyceny w przypadku inwestycji w aktywa finansowe

Wycena według:

rodzaj wyceny dla inwestycji długoterminowych

ceny nabycia pomniejszonej o odpisy

z tytułu trwałej utraty ich wartości

Możliwy dla wszystkich rodzajów aktywów finanso-

wych, szczególnie dla inwestycji w udziały, dla których

nie można ustalić wiarygodnie cen rynkowych

wartości godziwej

Możliwy dla tych aktywów, dla których istnieje aktywny

rynek (np. akcje notowanych spółek, dłużne notowane

papiery wartościowe) albo gdy wiarygodnie można ustalić

wartość godziwą innymi metodami np. ekonometrycznymi

skorygowanej ceny nabycia

Dla aktywów, które mają określony termin wymagalności

(np. obligacje, skrypty dłużne) i dla których można okre-

ślić kwoty i daty spodziewanych przepływów pieniężnych.

W szczególność ten sposób należy wyceniać udzielone pożyczki

Wycena według:

rodzaj wyceny dla inwestycji krótkoterminowych

ceny rynkowej

Dla aktywów, dla których istnieje aktywny rynek

– np. akcje spółek notowanych na giełdzie, notowane

pochodne papiery wartościowe

wartości godziwej

Dla aktywów dla których można wiarygodnie ustalić

wartość godziwą inaczej niż wartość rynkowa, np. za

pomocą metod ekonometrycznych. Większość pochod-

nych instrumentów finansowych

ceny rynkowej lub ceny nabycia w zależ-

ności od tego, która z nich jest niższa

Model ostrożnej wyceny, możliwy do zastosowana

dla większości instrumentów krótkoterminowych.

skorygowanej ceny nabycia

Dla aktywów, które mają określony termin wymagalno-

ści (np. obligacje, skrypty dłużne) i dla których można

określić kwoty i daty spodziewanych przepływów

pieniężnych, W szczególność ten sposób należy wyce-

niać udzielone pożyczki

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

ObOwiązki

iii

Dziennik Gazeta Prawna, 10 marca 2014 nr 47 (3688)

gazetaprawna.pl

Przykład 4

Krótkoterminowe

Spółka nabyła 30 czerwca 2013 r. obligacje o terminie wykupu 31 marca 2014 r. o wartości nominalnej

55 000 zł za cenę 52 000 zł (z dyskontem). Dodatkowo w warunkach umowy postanowiono, iż na

koniec każdego kwartału nabywca otrzyma premię w wysokości 2800 zł.

Poniższe warianty przedstawiają ujęcie skutków wyceny tych obligacji w zależności od przyjętego

wariantu wyceny.

Na 31 grudnia wartość rynkowa obligacji wynosiłą 55 400 zł.

Wariant I

Wyceny dokonuje się według ceny nabycia albo ceny rynkowej w zależności od tego, która z nich jest

niższa.

Nie dokonuje się w tym modelu żadnych księgowań, ponieważ cena nabycia jest niższa niż cena

rynkowa. Zatem obligacje są prezentowane w bilansie według ceny nabycia.

Gdyby cena rynkowa była poniżej 52 000 zł, to różnice należałoby odnieść w koszty finansowe.

Wariant II i wariant III

Wycena według ceny rynkowej lub według wartość godziwej wygląda w tym wypadku identycznie.

Cena rynkowa jest najdoskonalszym przykładem wartości godziwej.

Obligacje na koniec 2013 roku powinny być wykazywane w wartości 55 400 zł, czyli w cenie

rynkowej.

Księgowania na 31 grudnia 2013 r.

Inwestycje krótkoterminowe

Przychody finansowe

sp. 52 000

3400 (1

1) 3400

Objaśnienia do schematu:

1. Ujęcie wzrostu wartości 3400 zł (55 400 zł – 52 000 zł): strona Wn konta Inwestycje krótkotermino-

we, strona Ma konta Przychody finansowe.

Wariant IV

Przy wycenie według skorygowanej ceny nabycia najpierw trzeba ustalić przepływy pieniężne.

Następnie trzeba obliczyć odsetki według efektywnej stopy procentowej (może być to IRR).

data

Przepływy pieniężne

30-06-2013

– 52 000,00

30-09-2013

2800,00

31-12-2013

2800,00

31-03-2014

57 800,00

IRR

7,17606 proc.

Początek okresu

SCN

na początek

okresu

Odsetki Irr

Przepływy

pieniężne

SCN na koniec

okresu

30-06-2013

52 000,00

3731,55

2800,00

52 931,55

30-09-2013

52 931,55

3798,40

2800,00

53 929,95

31-12-2013

53 929,95

3870,05

57 800,00

-

Inwestycje

krótkoterminowe

rachunek bankowy

Przychody finansowe

sp. 52 000

2800 (2

2) 2800

3731,55 (1

1) 3731,55

2800 (4

4) 2800

3798,40 (3

3) 3798,40

Objaśnienia do schematu:

1. Ujęcie odsetek na 30 września 2013 r. 3731,55 zł: strona Wn konta Inwestycje krótkoterminowe,

strona Ma konta Przychody finansowe;

2. Ujęcie otrzymania odsetek na 30 września 2013 r. 2800 zł: strona Wn konta Rachunek

bankowy, strona Ma konta Inwestycje krótkoterminowe;

3. Ujęcie naliczonych odsetek na 31 grudnia 2013 r. 3798,40 zł: strona Wn konta Inwestycje krótko-

terminowe, strona Ma konta Przychody finansowe;

4. Ujęcie otrzymanych odsetek na 31 grudnia 2013 r. 2800 zł: strona Wn konta Rachunek

bankowy, strona Ma konta Inwestycje krótkoterminowe.

Wartość na koniec 2013 roku wynosi zatem 53 929,95 zł.

Przykład 3

Długoterminowe – obligacje

30 czerwca 2013 r. spółka ANR sp. z o.o. nabyła obligacje korporacyjne notowane na giełdzie o terminie

wykupu 3 lata. Ich wartość nominalna to 150 000 zł, a cena nabycia to 142 000 zł. Zamierza je zatrzy-

mać do terminu wymagalności. Odsetki są płatne co kwartał w stałej wysokości 3750 zł. Wykup obligacji

po 3 latach w wartości nominalnej. Na koniec 2013 roku wartość rynkowa wynosiła 146 000 zł. Poniższe

warianty przedstawiają skutki wyceny tych obligacji w zależności od przyjętego modelu wyceny.

Wariant I – wycena według ceny nabycia pomniejszona o odpisy z tytułu utraty wartości

Nie dokonuje się w tym modelu żadnych księgowań, ponieważ nie ma przesłanek dotyczących utraty

wartości. Obligacje są prezentowane w bilansie według ceny nabycia, która wynosiła 142 000 zł.

Wariant II – wycena według wartości godziwej

Należy podwyższyć wartość do poziomu 146 000 zł, czyli o 4000 zł.

Inwestycje długoterminowe

kapitał z aktualizacji wyceny

sp. 142 000

4000 (1

1) 4000

Objaśnienia do schematu:

1. Ujęcie wzrostu wartości 4000 zł: strona Wn konta Inwestycje długoterminowe, strona Ma konta

Kapitał z aktualizacji wyceny.

Wariant III – wycena według skorygowanej ceny nabycia

Trzeba najpierw ustalić przepływy pieniężne, a potem obliczyć odsetki według efektywnej stopy procen-

towej (może być to IRR tj. wewnętrzna stopa zwrotu ang. – Internal Rate of Return)

data

Przepływy pieniężne

30-06-2013

– 142 000,00

30-09-2013

3750,00

31-12-2013

3750,00

31-03-2014

3750,00

30-06-2014

3750,00

30-09-2014

3750,00

31-12-2014

3750,00

Obliczenie skorygowanej ceny nabycia

Początek okresu

SCN na począ-

tek okresu

Odsetki Irr

Przepływy

pieniężne

SCN na koniec

okresu

30-06-2013

142 000,00

4312,51

3750,00

142 562,51

30-09-2013

142 562,51

4329,60

3750,00

143 142,11

31-12-2013

143 142,11

4347,20

3750,00

143 739,31

31-03-2014

143 739,31

4365,34

3750,00

144 354,65

30-06-2014

144 354,65

4384,02

3750,00

144 988,67

30-09-2014

144 988,67

4403,28

3750,00

145 641,95

31-12-2014

145 641,95

4423,12

3750,00

146 315,07

31-03-2015

146 315,07

4443,56

3750,00

147 008,63

30-06-2015

147 008,63

4464,62

3750,00

147 723,25

30-09-2015

147 723,25

4486,33

3750,00

148 459,58

31-12-2015

148 459,58

4508,69

3750,00

149 218,27

31-03-2016

149 218,27

4531,73

153 750,00

- 0,00

Inwestycje długoterminowe

Przychody finansowe

rachunek bankowy

sp. 142 000

3750 (2

4312,51 (1

2) 3750

1) 4312,51

3750 (4

4329,60 (3

4) 3750

3) 4329,60

Objaśnienia do schematu:

1. Ujęcie odsetek na 30 września 2013 r. 4312,51 zł;

2. Ujęcie otrzymania odsetek na 30 września 2013 r. 3750 zł;

3. Ujęcie naliczonych odsetek na 31 grudnia 2013 r. 4329,60 zł;

4. Ujęcie otrzymanych odsetek na 31 grudnia 2013 r. 3750 zł.

data

Przepływy pieniężne

31-03-2015

3750,00

30-06-2015

3750,00

30-09-2015

3750,00

31-12-2015

3750,00

31-03-2016

3750,00

30-06-2016

153 750,00

IRR kwartalne

3,036981 proc.

Od lutego wzrosła opłata za przesyłkę poleconą, co wpłynęło na graniczną kwotę, od której nalicza się odsetki

od zaległości. Jeśli ją przekroczymy, t0

rozliczenie z fiskusem ujmuje się w księgach jako koszt finansowy

agnieszka Pokojska

agnieszka.pokojska@infor.pl

Od lutego odsetki od zaległości podatkowych

wpłaca się na konto urzędu skarbowego, je-

żeli przekraczają kwotę 8,70 zł (do końca

stycznia kwota ta wynosiła 6,60 zł).

Zgodnie bowiem z art. 54 par. 1 pkt 5

ordynacji podatkowej, odsetek płaconych

w związku z opóźnieniem w regulowaniu

zobowiązań wobec fiskusa nie nalicza się,

jeżeli ich wysokość nie przekraczałaby trzy-

krotności wartości opłaty pobieranej przez

wyznaczonego operatora, czyli Pocztę Pol-

ską, za przesyłkę poleconą. Zgodnie z za-

łącznikiem nr 2 do uchwały nr 4/2014 za-

rządu Poczty Polskiej z 17 stycznia 2014 r.

od lutego opłata ta wynosi 2,90 zł, dlatego

limit wynosi 8,70 zł.

Stawki odsetek zależą od podstawowej sto-

py oprocentowania kredytu lombardowego

(4 proc.). Od 4 lipca 2013 r. stawka podsta-

wowa wynosi 10 proc., natomiast obniżone

7,5 proc. (M.P. z 2013 r. poz. 596).

Zarachowanie odsetek za zwłokę w zapła-

cie zobowiązań podatkowych może przebie-

gać w następujący sposób: strona Wn konta

756 – Koszty finansowe, strona Ma konta

220 – Rozrachunki publicznoprawne. Na-

tomiast wpłatę odsetek księguje się zapi-

sem: strona Wn konta 220 – Rozrachunki

publicznoprawne, strona Ma konta 130 – Ra-

chunek bankowy.

Odsetki te wpłaca się bez wezwania or-

ganu podatkowego. Nalicza się je od dnia

następującego po dniu upływu terminu

płatności podatku lub terminu, w którym

płatnik lub inkasent był zobowiązany do-

konać wpłaty podatku na rachunek organu

podatkowego.

Odsetki za zwłokę zaokrągla się do peł-

nych złotych w ten sposób, że końcówki kwot

wynoszące mniej niż 50 groszy pomija się,

a końcówki kwot wynoszące 50 i więcej gro-

szy podwyższa się do pełnych złotych.

Przykładowo spółka spóźniła się z zapłatą

zaliczki na CIT za styczeń – 35 tys. zł. Zamiast

do 20 lutego wpłaciła ją wraz z odsetkami 25

lutego. Ewidencja w księgach rachunkowych

może przebiegać następująco:

1. Zaliczka na podatek – 35 tys. zł: strona

Wn konta 871 – Podatek dochodowy, stro-

na Ma konta 220 – Rozrachunki publicz-

noprawne.

2. Odsetki za 5 dni zwłoki, które w zaokrą-

gleniu do pełnych złotych wynoszą 48 zł [(35

tys. zł x 10 proc /365) x 5]: strona Wn konta

756 – Koszty finansowe, strona Ma konta 220

– Rozrachunki publicznoprawne.

3. Wpłata zaliczki wraz z odsetkami, tj.

35 048 zł: strona Wn konta 220 – Rozrachun-

ki publicznoprawne, strona Ma konta 130

– Rachunek bankowy.

Warto też pamiętać o właściwym ujmo-

waniu zaległości w bilansie. Kwotę nieure-

gulowanego zobowiązania budżetowego

wykazuje się wraz z należnymi odsetkami

w pasywach w pozycji B.III.2 lit. g Zobowią-

zania krótkoterminowe wobec pozostałych

jednostek z tytułu podatków, ceł, ubezpie-

czeń i innych świadczeń.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330).

Ustawa z 29 sierpnia 1997 r. – Ordynacja podatkowa

(t.j. Dz.U. z 2012 r. poz. 749 z późn. zm.).

Limit odsetek, które nie podlegają ewidencji, to 8,70 zł

ObOwiązki

iii

Dziennik Gazeta Prawna, 10 marca 2014 nr 47 (3688)

gazetaprawna.pl

Przykład 4

Krótkoterminowe

Spółka nabyła 30 czerwca 2013 r. obligacje o terminie wykupu 31 marca 2014 r. o wartości nominalnej

55 000 zł za cenę 52 000 zł (z dyskontem). Dodatkowo w warunkach umowy postanowiono, iż na

koniec każdego kwartału nabywca otrzyma premię w wysokości 2800 zł.

Poniższe warianty przedstawiają ujęcie skutków wyceny tych obligacji w zależności od przyjętego

wariantu wyceny.

Na 31 grudnia wartość rynkowa obligacji wynosiłą 55 400 zł.

Wariant I

Wyceny dokonuje się według ceny nabycia albo ceny rynkowej w zależności od tego, która z nich jest

niższa.

Nie dokonuje się w tym modelu żadnych księgowań, ponieważ cena nabycia jest niższa niż cena

rynkowa. Zatem obligacje są prezentowane w bilansie według ceny nabycia.

Gdyby cena rynkowa była poniżej 52 000 zł, to różnice należałoby odnieść w koszty finansowe.

Wariant II i wariant III

Wycena według ceny rynkowej lub według wartość godziwej wygląda w tym wypadku identycznie.

Cena rynkowa jest najdoskonalszym przykładem wartości godziwej.

Obligacje na koniec 2013 roku powinny być wykazywane w wartości 55 400 zł, czyli w cenie

rynkowej.

Księgowania na 31 grudnia 2013 r.

Inwestycje krótkoterminowe

Przychody finansowe

sp. 52 000

3400 (1

1) 3400

Objaśnienia do schematu:

1. Ujęcie wzrostu wartości 3400 zł (55 400 zł – 52 000 zł): strona Wn konta Inwestycje krótkotermino-

we, strona Ma konta Przychody finansowe.

Wariant IV

Przy wycenie według skorygowanej ceny nabycia najpierw trzeba ustalić przepływy pieniężne.

Następnie trzeba obliczyć odsetki według efektywnej stopy procentowej (może być to IRR).

data

Przepływy pieniężne

30-06-2013

– 52 000,00

30-09-2013

2800,00

31-12-2013

2800,00

31-03-2014

57 800,00

IRR

7,17606 proc.

Początek okresu

SCN

na początek

okresu

Odsetki Irr

Przepływy

pieniężne

SCN na koniec

okresu

30-06-2013

52 000,00

3731,55

2800,00

52 931,55

30-09-2013

52 931,55

3798,40

2800,00

53 929,95

31-12-2013

53 929,95

3870,05

57 800,00

-

Inwestycje

krótkoterminowe

rachunek bankowy

Przychody finansowe

sp. 52 000

2800 (2

2) 2800

3731,55 (1

1) 3731,55

2800 (4

4) 2800

3798,40 (3

3) 3798,40

Objaśnienia do schematu:

1. Ujęcie odsetek na 30 września 2013 r. 3731,55 zł: strona Wn konta Inwestycje krótkoterminowe,

strona Ma konta Przychody finansowe;

2. Ujęcie otrzymania odsetek na 30 września 2013 r. 2800 zł: strona Wn konta Rachunek

bankowy, strona Ma konta Inwestycje krótkoterminowe;

3. Ujęcie naliczonych odsetek na 31 grudnia 2013 r. 3798,40 zł: strona Wn konta Inwestycje krótko-

terminowe, strona Ma konta Przychody finansowe;

4. Ujęcie otrzymanych odsetek na 31 grudnia 2013 r. 2800 zł: strona Wn konta Rachunek

bankowy, strona Ma konta Inwestycje krótkoterminowe.

Wartość na koniec 2013 roku wynosi zatem 53 929,95 zł.

Przykład 3

Długoterminowe – obligacje

30 czerwca 2013 r. spółka ANR sp. z o.o. nabyła obligacje korporacyjne notowane na giełdzie o terminie

wykupu 3 lata. Ich wartość nominalna to 150 000 zł, a cena nabycia to 142 000 zł. Zamierza je zatrzy-

mać do terminu wymagalności. Odsetki są płatne co kwartał w stałej wysokości 3750 zł. Wykup obligacji

po 3 latach w wartości nominalnej. Na koniec 2013 roku wartość rynkowa wynosiła 146 000 zł. Poniższe

warianty przedstawiają skutki wyceny tych obligacji w zależności od przyjętego modelu wyceny.

Wariant I – wycena według ceny nabycia pomniejszona o odpisy z tytułu utraty wartości

Nie dokonuje się w tym modelu żadnych księgowań, ponieważ nie ma przesłanek dotyczących utraty

wartości. Obligacje są prezentowane w bilansie według ceny nabycia, która wynosiła 142 000 zł.

Wariant II – wycena według wartości godziwej

Należy podwyższyć wartość do poziomu 146 000 zł, czyli o 4000 zł.

Inwestycje długoterminowe

kapitał z aktualizacji wyceny

sp. 142 000

4000 (1

1) 4000

Objaśnienia do schematu:

1. Ujęcie wzrostu wartości 4000 zł: strona Wn konta Inwestycje długoterminowe, strona Ma konta

Kapitał z aktualizacji wyceny.

Wariant III – wycena według skorygowanej ceny nabycia

Trzeba najpierw ustalić przepływy pieniężne, a potem obliczyć odsetki według efektywnej stopy procen-

towej (może być to IRR tj. wewnętrzna stopa zwrotu ang. – Internal Rate of Return)

data

Przepływy pieniężne

30-06-2013

– 142 000,00

30-09-2013

3750,00

31-12-2013

3750,00

31-03-2014

3750,00

30-06-2014

3750,00

30-09-2014

3750,00

31-12-2014

3750,00

Obliczenie skorygowanej ceny nabycia

Początek okresu

SCN na począ-

tek okresu

Odsetki Irr

Przepływy

pieniężne

SCN na koniec

okresu

30-06-2013

142 000,00

4312,51

3750,00

142 562,51

30-09-2013

142 562,51

4329,60

3750,00

143 142,11

31-12-2013

143 142,11

4347,20

3750,00

143 739,31

31-03-2014

143 739,31

4365,34

3750,00

144 354,65

30-06-2014

144 354,65

4384,02

3750,00

144 988,67

30-09-2014

144 988,67

4403,28

3750,00

145 641,95

31-12-2014

145 641,95

4423,12

3750,00

146 315,07

31-03-2015

146 315,07

4443,56

3750,00

147 008,63

30-06-2015

147 008,63

4464,62

3750,00

147 723,25

30-09-2015

147 723,25

4486,33

3750,00

148 459,58

31-12-2015

148 459,58

4508,69

3750,00

149 218,27

31-03-2016

149 218,27

4531,73

153 750,00

- 0,00

Inwestycje długoterminowe

Przychody finansowe

rachunek bankowy

sp. 142 000

3750 (2

4312,51 (1

2) 3750

1) 4312,51

3750 (4

4329,60 (3

4) 3750

3) 4329,60

Objaśnienia do schematu:

1. Ujęcie odsetek na 30 września 2013 r. 4312,51 zł;

2. Ujęcie otrzymania odsetek na 30 września 2013 r. 3750 zł;

3. Ujęcie naliczonych odsetek na 31 grudnia 2013 r. 4329,60 zł;

4. Ujęcie otrzymanych odsetek na 31 grudnia 2013 r. 3750 zł.

data

Przepływy pieniężne

31-03-2015

3750,00

30-06-2015

3750,00

30-09-2015

3750,00

31-12-2015

3750,00

31-03-2016

3750,00

30-06-2016

153 750,00

IRR kwartalne

3,036981 proc.

Od lutego wzrosła opłata za przesyłkę poleconą, co wpłynęło na graniczną kwotę, od której nalicza się odsetki

od zaległości. Jeśli ją przekroczymy, t0

rozliczenie z fiskusem ujmuje się w księgach jako koszt finansowy

agnieszka Pokojska

agnieszka.pokojska@infor.pl

Od lutego odsetki od zaległości podatkowych

wpłaca się na konto urzędu skarbowego, je-

żeli przekraczają kwotę 8,70 zł (do końca

stycznia kwota ta wynosiła 6,60 zł).

Zgodnie bowiem z art. 54 par. 1 pkt 5

ordynacji podatkowej, odsetek płaconych

w związku z opóźnieniem w regulowaniu

zobowiązań wobec fiskusa nie nalicza się,

jeżeli ich wysokość nie przekraczałaby trzy-

krotności wartości opłaty pobieranej przez

wyznaczonego operatora, czyli Pocztę Pol-

ską, za przesyłkę poleconą. Zgodnie z za-

łącznikiem nr 2 do uchwały nr 4/2014 za-

rządu Poczty Polskiej z 17 stycznia 2014 r.

od lutego opłata ta wynosi 2,90 zł, dlatego

limit wynosi 8,70 zł.

Stawki odsetek zależą od podstawowej sto-

py oprocentowania kredytu lombardowego

(4 proc.). Od 4 lipca 2013 r. stawka podsta-

wowa wynosi 10 proc., natomiast obniżone

7,5 proc. (M.P. z 2013 r. poz. 596).

Zarachowanie odsetek za zwłokę w zapła-

cie zobowiązań podatkowych może przebie-

gać w następujący sposób: strona Wn konta

756 – Koszty finansowe, strona Ma konta

220 – Rozrachunki publicznoprawne. Na-

tomiast wpłatę odsetek księguje się zapi-

sem: strona Wn konta 220 – Rozrachunki

publicznoprawne, strona Ma konta 130 – Ra-

chunek bankowy.

Odsetki te wpłaca się bez wezwania or-

ganu podatkowego. Nalicza się je od dnia

następującego po dniu upływu terminu

płatności podatku lub terminu, w którym

płatnik lub inkasent był zobowiązany do-

konać wpłaty podatku na rachunek organu

podatkowego.

Odsetki za zwłokę zaokrągla się do peł-

nych złotych w ten sposób, że końcówki kwot

wynoszące mniej niż 50 groszy pomija się,

a końcówki kwot wynoszące 50 i więcej gro-

szy podwyższa się do pełnych złotych.

Przykładowo spółka spóźniła się z zapłatą

zaliczki na CIT za styczeń – 35 tys. zł. Zamiast

do 20 lutego wpłaciła ją wraz z odsetkami 25

lutego. Ewidencja w księgach rachunkowych

może przebiegać następująco:

1. Zaliczka na podatek – 35 tys. zł: strona

Wn konta 871 – Podatek dochodowy, stro-

na Ma konta 220 – Rozrachunki publicz-

noprawne.

2. Odsetki za 5 dni zwłoki, które w zaokrą-

gleniu do pełnych złotych wynoszą 48 zł [(35

tys. zł x 10 proc /365) x 5]: strona Wn konta

756 – Koszty finansowe, strona Ma konta 220

– Rozrachunki publicznoprawne.

3. Wpłata zaliczki wraz z odsetkami, tj.

35 048 zł: strona Wn konta 220 – Rozrachun-

ki publicznoprawne, strona Ma konta 130

– Rachunek bankowy.

Warto też pamiętać o właściwym ujmo-

waniu zaległości w bilansie. Kwotę nieure-

gulowanego zobowiązania budżetowego

wykazuje się wraz z należnymi odsetkami

w pasywach w pozycji B.III.2 lit. g Zobowią-

zania krótkoterminowe wobec pozostałych

jednostek z tytułu podatków, ceł, ubezpie-

czeń i innych świadczeń.

Podstawa prawna

Ustawa z 29 września 1994 r. o rachunkowości

(t.j. Dz.U. z 2013 r. poz. 330).

Ustawa z 29 sierpnia 1997 r. – Ordynacja podatkowa

(t.j. Dz.U. z 2012 r. poz. 749 z późn. zm.).

Limit odsetek, które nie podlegają ewidencji, to 8,70 zł

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

Sfera budżetowa

IV

Dziennik Gazeta Prawna, 10 marca 2014 nr 47 (3688)

gazetaprawna.pl

Trzynastkę ujmuje się w księgach rachunkowych roku, którego dotyczy.

Z kolei

samą wypłatę – w roku następnym

Magdalena Sobczak

magdalena.sobczak@infor.pl

W każdej jednostce budżetowej trzynastka

wypłacana jest co roku. Jednak jej ewidencja

sprawia jeszcze kłopoty. Dla ułatwienia przy-

pominamy kilka podstawowych zasad. Przepisy

ustawy z 12 grudnia 1997 r. o dodatkowym wy-

nagrodzeniu rocznym dla pracowników jedno-

stek sfery budżetowej (Dz.U. nr 160, poz. 1080

z późn. zm.) określają zasady nabywania prawa

do dodatkowego wynagrodzenia rocznego oraz

zasady obliczania jego wysokości. Dodatkowe

wynagrodzenie roczne jest wypłacane w danym

roku za rok poprzedni. Jego koszty ewidencjono-

wane są w księgach roku, którego dotyczy, a nie

w którym jest wypłacane. Koszty trzynastki za

rok 2013 są zaewidencjonowane w księgach

2013 r. Zaś jej wypłata w księgach 2014 roku.

Ewidencja dodatkowego wynagrodzenia rocz-

nego najczęściej przebiega w dwóch krokach.

Po pierwsze pod datą 31 grudnia trzeba było

zaksięgować koszty trzynastki naliczanej za ten

rok. Czyli trzynastkę brutto i składki na ubez-

pieczenia społeczne płacone przez pracodawcę.

Jej naliczenie trzeba było ująć na kontach (par.

404): po stronie Wn konto 404 – Wynagrodze-

nia, strona Ma konto 231 – Rozrachunki z ty-

tułu wynagrodzeń. Zaś naliczenie składek na

ubezpieczenie społeczne (par. 411) – strona Wn

konta 405 – Ubezpieczenia społeczne i inne

świadczenia, strona Ma konta 229 – Pozosta-

łe rozrachunki publicznoprawne. Składki na

Fundusz Pracy powinny być ujęte (par. 412):

po stronie Wn konta 405 – Ubezpieczenia spo-

łeczne i inne świadczenia, po stronie Ma konta

229 – Pozostałe rozrachunki publicznoprawne.

Ponadto trzynastkę ewidencjonuje się pod datą

31 grudnia, jako zaangażowanie lat przyszłych.

W ewidencji pozabilansowej zaangażowanie

z tytułu trzynastki powinno być zapisane po

stronie Ma konta 999 – Zaangażowanie wy-

datków budżetowych przyszłych lat.

W wyniku takich zapisów w księgach jed-

nostki budżetowej na 31 grudnia powstały zo-

bowiązania wobec pracowników z tytułu niewy-

płaconej trzynastki i wobec ZUS z tytułu składek

na ubezpieczenia społeczne pracodawcy i Fun-

dusz Pracy.

Po drugie w roku następnym ewidencjonu-

jemy wypłaty trzynastek.

[schemat]

Ponadto

w ewidencji pozabilansowej ujmujemy zaan-

gażowanie z tytułu dodatkowego wynagrodze-

nia po stronie Wn konta 999 – Zaangażowanie

wydatków budżetowych przyszłych lat, strona

Ma konta 998 – Zaangażowanie wydatków bu-

dżetowych roku bieżącego.

Podstawa prawna

Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-

wie szczególnych zasad rachunkowości oraz planów kont

dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządo-

wych zakładów budżetowych, państwowych funduszy

celowych oraz państwowych jednostek budżetowych

mających siedzibę poza granicami Rzeczypospolitej Polskiej

oraz niektórych jednostek sektora finansów publicznych

(t.j. Dz.U. z 2013 r. poz. 289).

Zostały trzy tygodnie na wypłatę

i ewidencję dodatkowego wynagrodzenia

Poniżej przypominamy o mijających ter-

minach złożenia i przekazania sprawoz-

dań:

15 marca

■

roczne sprawozdanie z wykonania planu

finansowego agencji wykonawczej Rb-BZ2

za 2013 r. – minister nadzorujący agencje

wykonawcze,

■

roczne sprawozdanie z wykonania planu

finansowego instytucji gospodarki bu-

dżetowej Rb-BZ2 za 2013 r. – organ wyko-

nujący funkcje organów założycielskich,

■

roczne sprawozdanie z wykonania planu

finansowego państwowej osoby prawnej

Rb-BZ2 za 2013 r. – minister nadzorujący

państwowe osoby prawne,

■

roczne sprawozdanie z wykonania pla-

nu finansowego państwowego funduszu

celowego Rb-BZ2 za 2013 r. – dysponent

państwowych funduszy celowych.

Więcej na temat terminu przekania

rocznego sprawozdania Rb-BZ2 – s. I

17 marca

■

miesięczne sprawozdania Rb-23, Rb-23B,

Rb-27, Rb-28, Rb-28UE, Rb-28NW, Rb-28

Programy, Rb-28 NW Programy, Rb-28

Programy WPR, Rb-28UE WPR za luty

2014 r. – dysponenci środków budżetu

państwa drugiego stopnia.

18 marca

■

miesięczne sprawozdania Rb-24, Rb-27

z wykonania dochodów budżetu państwa

za luty 2014 r. – izby skarbowe.

20 marca

■

miesięczne sprawozdania Rb-23,

Rb-23B, Rb-27, Rb-28, Rb-28NW za

luty 2014 r. – dysponenci części bu-

dżetowych (z wyjątkiem dysponenta

części 77).

■

miesięczne sprawozdania Rb-28 Pro-

gramy, Rb-28UE, Rb-28 NW Programy,

Rb-28 Programy WPR, Rb-28UE WPR

za luty 2014 r. – dysponenci części bu-

dżetowych.

21 marca

■

miesięczne sprawozdania Rb-27S jednost-

ki samorządu terytorialnego (jako jednost-

ki budżetowej i jako organu) za luty 2014 r.

– jednostki budżetowe.

25 marca

■

miesięczne sprawozdania Rb-FUS za luty

2014 r. – prezesa ZUS,

■

miesięczne sprawozdania Rb-FER za luty

2014 r. – prezesa KRUS.

28 marca

■

miesięczne sprawozdania Rb-27 za luty

2014 r. – dysponent części 77,

■

miesięczne sprawozdania Rb-27UE za

luty 2014 r. – dysponent części 87.

31 marca

■

roczne jednostkowe sprawozdanie Rb-

-WSa za 2013 rok – jednostki organiza-

cyjne i nadzorowane przez JST,

■

roczne jednostkowe sprawozdanie Rb-

-WSb za 2013 rok – jednostki organi-

zacyjne jednostek sektora finansów

publicznych oraz jednostki przez nie

nadzorowane.

■

sprawozdania finansowe – kierownicy

jednostek i placówek do dysponentów

środków budżetowych wyższego stopnia

lub zarządy JST,

■

roczne sprawozdania o udzielonej bądź

informacji o nieudzielonej pomocy pu-

blicznej innej niż pomoc de minimis

w rolnictwie lub rybołówstwie – pod-

mioty udzielające pomocy do regional-

nych izb obrachunkowych (RIO przeka-

zuje do MRiRW),

■

sprawozdania roczne z wykonania bu-

dżetu JST przez zarządy JST do organów

stanowiących JST i regionalnych izb ob-

rachunkowych.

Oprac.

MS

Kalendarz budżetowy

ScheMat

Na 1 stycznia 2014 r. konta 231 oraz 229 wykazują salda oznaczające zobowiązania wobec pracowników

z tytułu należnej (a jeszcze niewypłaconej) trzynastki oraz zobowiązania wobec ZUS z tytułu składek

od trzynastki. Wypłata trzynastki w 2014 r. będzie przebiegała następująco:

130 – Rachunek bieżący

229 – Pozostałe rozrachunki

231 – Rozrachunki

jednostki

publicznoprawne

z tytułu wynagrodzeń

225 – Rozrachunki z budżetami

Objaśnienia do schematu:

1) Naliczenie zaliczki na podatek dochodowy: strona Wn konta 231 – Rozrachunki z tytułu wynagrodzeń,

strona Ma konta 225 – Rozrachunki z budżetami;

2) Potrącenie składek na ubezpieczenia społeczne od pracowników: strona Wn konta 231 – Rozrachunki

z tytułu wynagrodzeń, strona Ma konta 229 – Pozostałe rozrachunki publicznoprawne;

3) Potrącenie składek na ubezpieczenie zdrowotne: strona Wn konta 231 – Rozrachunki z tytułu wyna-

grodzeń, strona Ma konta 229 – Pozostałe rozrachunki publicznoprawne;

4) Wypłata wynagrodzenia (par. 404): stron Wn konta 231 – Rozrachunki z tytułu wynagrodzeń, strona

Ma konta 130 – Rachunek bieżący jednostki

5) Przelew zaliczki na podatek dochodowy (par. 404): 225/130 stron Wn konta 225 – Rozrachunki

z budżetami; strona Ma konta 130 – Rachunek bieżący jednostki;

6) Przelew składek na ubezpieczenia społeczne (par. 404 – pokryte przez pracowników, par. 411

– pokryte przez pracodawcę): strona Wn konta 229 – Pozostałe rozrachunki publicznoprawne; strona

Ma konta 130 – Rachunek bieżący jednostki;

7) Przelew składek na ubezpieczenie zdrowotne (par. 404) strona Wn konta 229 – Pozostałe rozrachunki

publicznoprawne; strona Ma konta 130 – Rachunek bieżący jednostki;

8) Przelew składek na Fundusz Pracy (par. 412): strona Wn konta 229 – Pozostałe rozrachunki publiczno-

prawne; strona Ma konta 130 – Rachunek bieżący jednostki.

Kwota

dodatkowego

wynagrodzenia

rocznego nali-

czonego w roku

poprzednim

(Sp.

Kwota zobowią-

zań wobec ZUS

z tytułu składek

na ubezpiecze-

nia społeczne

od trzynastki

naliczone w roku

poprzednim (Sp.

(6, 7, 8)

(4)

(5)

(1)

(2, 3)

Kierownik jednostki podejmuje ostateczną decyzję

o sposobie zagospodarowania

zbędnego lub zużytego mienia ruchomego

Na nieruchomości Skarbu Państwa posado-

wione są ruchomości w postaci pieców ko-

tłowniczych i płyt betonowych w bardzo złym

stanie technicznym. Do starosty zwróciły się

podmioty prywatne z prośbą o zbycie na ich

rzecz tych ruchomości. Czy starosta w myśl

art. 11 ustawy o gospodarowaniu nieruchomo-

ściami (do gospodarowania nieruchomościa-

mi, ustawa nic nie mówi o ruchomościach)

może zbyć przedmiotowe ruchomości? Czy

można zastosować do tego procedurę zbycia

z rozporządzenia Rady Ministrów w sprawie

sposobu i trybu gospodarowania składnika-

mi rzeczowymi majątku ruchomego, w które

wyposażone są jednostki budżetowe?

Małgorzata Pelc

specjalistka z zakresu finansów publicznych

Zasady gospodarowania majątkiem trwałym

w samorządowych jednostkach budżetowych

wynikają z regulacji wewnętrznych kierownika

jednostki wydanych na podstawie art. 68 i 69

ustawy z 27 sierpnia 2009 r. o finansach pu-

blicznych (Dz.U. nr 157, poz. 1240 z późn. zm.).

W świetle tych przepisów kierownik jednostki

jest odpowiedzialny za zapewnienie funkcjo-

nowania skutecznej i efektywnej kontroli za-

rządczej, która sprowadza się m.in. do ochrony

zasobów oraz właściwego ich wykorzystania.

Ze względu na specyfikę jednostek sektora

finansów publicznych kierownicy jednostek

mają dość często kłopoty w zakresie zago-

spodarowania zużytego lub niepotrzebne-

go mienia.

Wątpliwości te są uzasadnione, ponieważ

jednostki budżetowe gospodarują środkami

publicznymi, w związku z czym mienie bę-

dące w ich posiadaniu jest także mieniem

publicznym. Samorządowe jednostki budże-

towe, opracowując procedury gospodarowa-

nia majątkiem ruchomym, korzystają najczę-

ściej, rozwiązań określonych dla państwowych

jednostek budżetowych, zawartych w rozpo-

rządzeniu Rady Ministrów z 21 maja 2010 r.

w sprawie sposobu i trybu gospodarowania

składnikami rzeczowymi majątku ruchomego,

w który wyposażone są jednostki budżetowe

(Dz.U. nr 114, poz. 761).

Rozporządzenie to dotyczy mienia Skar-

bu Państwa, a więc państwowych jednostek

budżetowych. Co do zasady, jednostki samo-

rządowe obowiązane są stosować te przepisy

wyłącznie wówczas, gdy posiadają także mie-

nie Skarbu Państwa. Część rozwiązań jednak

nie ma odrębnych przepisów dla jednostek

samorządowych, dlatego też mogą one po-

stępować zgodnie z zasadami określonymi

w ww. rozporządzeniu.

Generalną zasadą jest to, że jednostka

budżetowa ma obowiązek gospodarowa-

nia swoim majątkiem w sposób racjonalny

i oszczędny oraz utrzymywania mienia w sta-

nie niepogorszonym, przy uwzględnieniu

normalnego zużycia.

W jednostce budżetowej należy na bieżąco

analizować stan majątku ruchomego, oce-

niać jego właściwości techniczne oraz dalszą

przydatność do użytku. W sytuacji stwier-

dzenia, że składniki majątku nie nadają się

do dalszego użytkowania ze względu na zły

stan techniczny, wady, uszkodzenia lub są

technicznie przestarzałe, kierownik jednost-

ki powołuje komisję do oceny przydatności

tych składników do dalszego użytku. Osta-

teczną decyzje o sposobie zagospodarowania

zbędnych lub zużytych składników majątku

podejmuje jednak kierownik jednostki.

Jeżeli jednak w jednostce nie przyjęto pro-

cedury wewnętrznej w zakresie gospodarowa-

nia składnikami rzeczowymi majątku rucho-

mego, procedurę przekazania można oprzeć

na przepisach dotyczących jednostek pań-

stwowych, czyli przekazanie powinno nastą-

pić na wniosek zainteresowanego podmiotu,

przy pomocy protokołu zdawczo-odbiorczego.

Podstawa prawna

Ustawa z 27 sierpnia 2009 r. o finansach publicznych

(Dz.U. nr 157, poz. 1240 z późn. zm.).

Rozporządzenie Rady Ministrów z 21 maja 2010 r. w spra-

wie sposobu i trybu gospodarowania składnikami

rzeczowymi majątku ruchomego, w który wyposażone są

jednostki budżetowe (Dz.U. nr 114, poz. 761).

Jak zbyć składniki rzeczowe w starostwie

PiSaliśMy O tyM

Kierownik kwalifikuje składnik majątku do kategorii

zbędnego lub zużytego

Rachunkowość i audyt z 12 sierpnia 2013 r., str. 3

www.gazetaprawna.pl

poniedziałek

31

marzec

Sfera budżetowa

IV

Dziennik Gazeta Prawna, 10 marca 2014 nr 47 (3688)

gazetaprawna.pl

Trzynastkę ujmuje się w księgach rachunkowych roku, którego dotyczy.

Z kolei

samą wypłatę – w roku następnym

Magdalena Sobczak

magdalena.sobczak@infor.pl

W każdej jednostce budżetowej trzynastka

wypłacana jest co roku. Jednak jej ewidencja

sprawia jeszcze kłopoty. Dla ułatwienia przy-

pominamy kilka podstawowych zasad. Przepisy

ustawy z 12 grudnia 1997 r. o dodatkowym wy-

nagrodzeniu rocznym dla pracowników jedno-

stek sfery budżetowej (Dz.U. nr 160, poz. 1080

z późn. zm.) określają zasady nabywania prawa

do dodatkowego wynagrodzenia rocznego oraz

zasady obliczania jego wysokości. Dodatkowe

wynagrodzenie roczne jest wypłacane w danym

roku za rok poprzedni. Jego koszty ewidencjono-

wane są w księgach roku, którego dotyczy, a nie

w którym jest wypłacane. Koszty trzynastki za

rok 2013 są zaewidencjonowane w księgach

2013 r. Zaś jej wypłata w księgach 2014 roku.

Ewidencja dodatkowego wynagrodzenia rocz-

nego najczęściej przebiega w dwóch krokach.

Po pierwsze pod datą 31 grudnia trzeba było

zaksięgować koszty trzynastki naliczanej za ten

rok. Czyli trzynastkę brutto i składki na ubez-

pieczenia społeczne płacone przez pracodawcę.

Jej naliczenie trzeba było ująć na kontach (par.

404): po stronie Wn konto 404 – Wynagrodze-

nia, strona Ma konto 231 – Rozrachunki z ty-

tułu wynagrodzeń. Zaś naliczenie składek na

ubezpieczenie społeczne (par. 411) – strona Wn

konta 405 – Ubezpieczenia społeczne i inne

świadczenia, strona Ma konta 229 – Pozosta-

łe rozrachunki publicznoprawne. Składki na

Fundusz Pracy powinny być ujęte (par. 412):

po stronie Wn konta 405 – Ubezpieczenia spo-

łeczne i inne świadczenia, po stronie Ma konta

229 – Pozostałe rozrachunki publicznoprawne.

Ponadto trzynastkę ewidencjonuje się pod datą

31 grudnia, jako zaangażowanie lat przyszłych.

W ewidencji pozabilansowej zaangażowanie

z tytułu trzynastki powinno być zapisane po

stronie Ma konta 999 – Zaangażowanie wy-

datków budżetowych przyszłych lat.

W wyniku takich zapisów w księgach jed-

nostki budżetowej na 31 grudnia powstały zo-

bowiązania wobec pracowników z tytułu niewy-

płaconej trzynastki i wobec ZUS z tytułu składek

na ubezpieczenia społeczne pracodawcy i Fun-

dusz Pracy.

Po drugie w roku następnym ewidencjonu-

jemy wypłaty trzynastek.

[schemat]

Ponadto

w ewidencji pozabilansowej ujmujemy zaan-

gażowanie z tytułu dodatkowego wynagrodze-

nia po stronie Wn konta 999 – Zaangażowanie

wydatków budżetowych przyszłych lat, strona

Ma konta 998 – Zaangażowanie wydatków bu-

dżetowych roku bieżącego.

Podstawa prawna

Rozporządzenie ministra finansów z 5 lipca 2010 r. w spra-

wie szczególnych zasad rachunkowości oraz planów kont

dla budżetu państwa, budżetów jednostek samorządu

terytorialnego, jednostek budżetowych, samorządo-

wych zakładów budżetowych, państwowych funduszy

celowych oraz państwowych jednostek budżetowych

mających siedzibę poza granicami Rzeczypospolitej Polskiej

oraz niektórych jednostek sektora finansów publicznych

(t.j. Dz.U. z 2013 r. poz. 289).

Zostały trzy tygodnie na wypłatę

i ewidencję dodatkowego wynagrodzenia

Poniżej przypominamy o mijających ter-

minach złożenia i przekazania sprawoz-

dań:

15 marca

■

roczne sprawozdanie z wykonania planu

finansowego agencji wykonawczej Rb-BZ2

za 2013 r. – minister nadzorujący agencje

wykonawcze,

■

roczne sprawozdanie z wykonania planu

finansowego instytucji gospodarki bu-

dżetowej Rb-BZ2 za 2013 r. – organ wyko-

nujący funkcje organów założycielskich,

■

roczne sprawozdanie z wykonania planu

finansowego państwowej osoby prawnej

Rb-BZ2 za 2013 r. – minister nadzorujący

państwowe osoby prawne,

■

roczne sprawozdanie z wykonania pla-

nu finansowego państwowego funduszu

celowego Rb-BZ2 za 2013 r. – dysponent

państwowych funduszy celowych.

Więcej na temat terminu przekania

rocznego sprawozdania Rb-BZ2 – s. I

17 marca

■

miesięczne sprawozdania Rb-23, Rb-23B,

Rb-27, Rb-28, Rb-28UE, Rb-28NW, Rb-28

Programy, Rb-28 NW Programy, Rb-28

Programy WPR, Rb-28UE WPR za luty

2014 r. – dysponenci środków budżetu

państwa drugiego stopnia.

18 marca

■

miesięczne sprawozdania Rb-24, Rb-27

z wykonania dochodów budżetu państwa

za luty 2014 r. – izby skarbowe.

20 marca

■

miesięczne sprawozdania Rb-23,

Rb-23B, Rb-27, Rb-28, Rb-28NW za

luty 2014 r. – dysponenci części bu-