auto

w firmie

NOWE SPOSOBY ODLICZANIA VAT

Poniedziałek

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

Radosław Kowalski

doradca podatkowy

Po uzyskaniu przez Polskę zgody

Rady UE na czasowe pogorszenie

sytuacji podatników w porów-

naniu ze stanem sprzed 1 maja

2004 r. (czyli przed przyjęciem

Polski do Unii Europejskiej) pra-

wodawca, w ekspresowym tem-

pie, znowelizował ustawę o po-

datku od towarów i usług (dalej:

ustawa o VAT). Głównym celem

tej nowelizacji jest zmiana zasad

opodatkowania VAT pojazdów sa-

mochodowych.

Tylko w przypadku używania

samochodów o dopuszczalnej

masie całkowitej przekraczają-

cej 3,5 tony i motorowerów po-

datnicy automatycznie zyska-

ją pewność, że cała kwota VAT

z faktury zakupowej (ale również

z importu usług, WNT itp.) do-

tyczącej nabycia pojazdu, uży-

wania, eksploatacji, paliwa itp.

stanowić będzie podatek nali-

czony. W innych przypadkach

potrzebna będzie szczegółowa

analiza.

Podatnicy, którzy wykorzystu-

ją w prowadzonej działalności

inne pojazdy, zmuszeni będą

ustalić, czy podatek naliczony

to cały (100 proc.) VAT, czy tylko

jego połowa (limit w wysokości

50 proc.).

Pomimo przejściowego charak-

teru regulacji (mają obowiązywać

do końca 2016 roku, z możliwo-

ścią przedłużenia) ustawodawca

zdecydował się na zamieszczenie

w słowniku ustawy o VAT defi nicji

pojęcia „pojazd samochodowy”.

Oznacza to, że będzie musiało

ono być w ten sposób postrzega-

ne przy stosowaniu każdej regu-

lacji ustawy o VAT, a jednocześnie

stanowi ukryty komunikat, że

do takich regulacji należy przy-

zwyczaić się, gdyż zagoszczą one

w polskim systemie prawnym na

dłużej.

Według nowej defi nicji usta-

wowej, na potrzeby VAT, za po-

jazd samochodowy uznamy każdy

pojazd silnikowy (czyli wyposa-

żony w silnik, z wyjątkiem mo-

toroweru i pojazdu szynowego),

którego konstrukcja umożliwia

jazdę z prędkością przekraczającą

25 km/h, inny niż ciągnik rolni-

czy, którego dopuszczalna masa

całkowita nie przekracza 3,5 tony.

Zamieszczone w defi nicji ode-

słanie do przepisów ustawy z 20

czerwca 1997 r. – Prawo o ruchu

drogowym (t.j. Dz.U. z 2005 r. nr

108, poz. 908 z późn. zm.) pozba-

wia złudzeń, eliminując de facto

wszelkie spory na temat stosowa-

nia lub niestosowania ograniczeń

i wyłączeń właściwych dla pojaz-

dów samochodowych dla pojaz-

dów innych niż samochody oso-

bowe, takich jak np. motocykle

czy quady. Będą one musiały być

traktowane identycznie jak typo-

we samochody osobowe, gdyż na

płaszczyźnie VAT zaliczymy je do

kategorii pojazdy samochodowe.

[przykład 1]

Podatnicy wykorzystujący

w działalności pojazdy o dopusz-

czalnej masie całkowitej wyższej

niż 3,5 tony mogą być spokojni

– pojazdy te nie są według usta-

wodawcy pojazdami samochodo-

wymi i wobec nich nie będą miały

zastosowania żadne szczególne

unormowania w VAT, które ogra-

niczałyby podatek naliczony czy

prawo do jego rozliczania.

Jak po 1 kwietnia rozliczać

zakup i używanie samochodów

Jakie ograniczenia

Pojawi się sformułowanie:

wydatki związane z pojaz-

dami samochodowymi.

Zaliczenie do tej grupy

będzie się wiązało z ogra-

niczeniem VAT naliczonego

str. F2

Grupa pojazdów

uprzywilejowanych

Pojazdy te ze względu na

cechy konstrukcyjne i status

formalny dadzą użytkow-

nikom korzyści podatkowe

str. F2

Konieczna szczegółowa

ewidencja

Podatnik wykorzystujący

pojazdy inne niż uprzywilejo-

wane wyłącznie na potrzeby

działalności gospodarczej

będzie musiał prowadzić

ewidencję przebiegu str. F4

Sprzedaż i wynajem

Podatnicy zajmujący się

taką działalnością zacho-

wają prawo do pełnego

odliczenia VAT bez prowa-

dzenia ewidencji, jednak ich

sytuacja ulegnie zmianie

str. F5

Korekta jako antidotum

Nie będzie już zwolnie-

nia dla aut używanych.

Aby złagodzić podatnikom

skutki jego braku, wprowa-

dzono system korekt

str. F5

Nieodpłatne używanie

bez podatku

Zniesiony został obowiązek

opodatkowania pojazdów

samochodowych niezwiąza-

nych z działalnością str. F6

Co w przepisach

przejściowych

W niektórych przypadkach

czasowo eliminują, wpro-

wadzają ograniczenia lub

modyfi kacje w stosowaniu

nowych regulacji

str. F7

spis treści

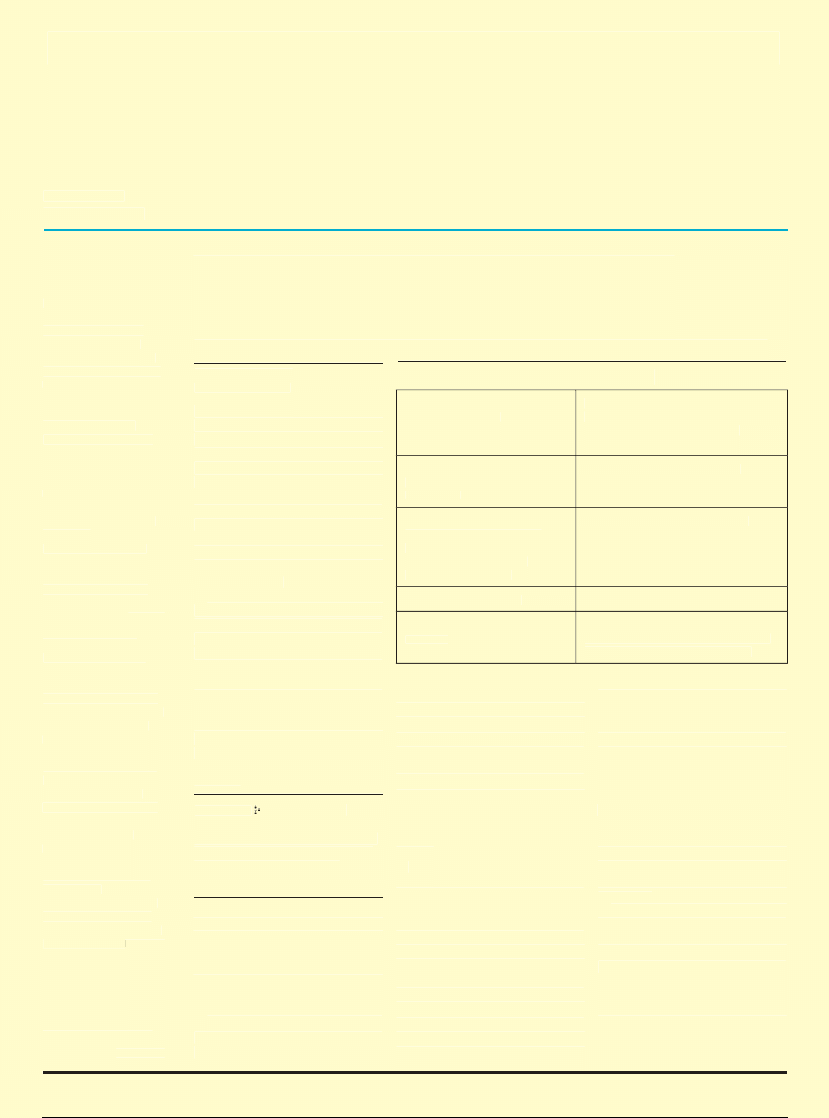

Pojazdy osobowe – VAT naliczony

Stan prawny

do 31 marca 2014 r.

Stan prawny od 1 kwietnia 2014 r.

(dotyczy samochodów, dla których

nie jest prowadzona ewidencja

przebiegu)

Nabycie/import/WNT

– 60 proc., nie więcej

niż 6000 zł

Nabycie/import/WNT – 50 proc.

Leasing/najem/dzierżawa/

umowy podobne – 60 proc.,

nie więcej niż 6000 zł; przy

wykupie kolejne 60 proc.,

nie więcej niż 6000 zł

Leasing/najem/dzierżawa/umowy

podobne – 50 proc.; przy wykupie

kolejne 50 proc.

Eksploatacja – 100 proc.

Eksploatacja – 50 proc.

Zakup paliwa do napędu

– 0 proc.

Zakup paliwa – 50 proc. (do 30 czerwca

2015 r. – 0 proc.) (z zastrzeżeniem samo-

chodów z kratką i z homologacją N1)

DEFINICJA

Pojazdy samo-

chodowe to pojazdy

o dopuszczalnej masie całkowi-

tej nieprzekraczającej 3,5 tony,

w rozumieniu przepisów

o ruchu drogowym

auto

w firmie

NOWE SPOSOBY ODLICZANIA VAT

Poniedziałek

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

Radosław Kowalski

doradca podatkowy

Po uzyskaniu przez Polskę zgody

Rady UE na czasowe pogorszenie

sytuacji podatników w porów-

naniu ze stanem sprzed 1 maja

2004 r. (czyli przed przyjęciem

Polski do Unii Europejskiej) pra-

wodawca, w ekspresowym tem-

pie, znowelizował ustawę o po-

datku od towarów i usług (dalej:

ustawa o VAT). Głównym celem

tej nowelizacji jest zmiana zasad

opodatkowania VAT pojazdów sa-

mochodowych.

Tylko w przypadku używania

samochodów o dopuszczalnej

masie całkowitej przekraczają-

cej 3,5 tony i motorowerów po-

datnicy automatycznie zyska-

ją pewność, że cała kwota VAT

z faktury zakupowej (ale również

z importu usług, WNT itp.) do-

tyczącej nabycia pojazdu, uży-

wania, eksploatacji, paliwa itp.

stanowić będzie podatek nali-

czony. W innych przypadkach

potrzebna będzie szczegółowa

analiza.

Podatnicy, którzy wykorzystu-

ją w prowadzonej działalności

inne pojazdy, zmuszeni będą

ustalić, czy podatek naliczony

to cały (100 proc.) VAT, czy tylko

jego połowa (limit w wysokości

50 proc.).

Pomimo przejściowego charak-

teru regulacji (mają obowiązywać

do końca 2016 roku, z możliwo-

ścią przedłużenia) ustawodawca

zdecydował się na zamieszczenie

w słowniku ustawy o VAT defi nicji

pojęcia „pojazd samochodowy”.

Oznacza to, że będzie musiało

ono być w ten sposób postrzega-

ne przy stosowaniu każdej regu-

lacji ustawy o VAT, a jednocześnie

stanowi ukryty komunikat, że

do takich regulacji należy przy-

zwyczaić się, gdyż zagoszczą one

w polskim systemie prawnym na

dłużej.

Według nowej defi nicji usta-

wowej, na potrzeby VAT, za po-

jazd samochodowy uznamy każdy

pojazd silnikowy (czyli wyposa-

żony w silnik, z wyjątkiem mo-

toroweru i pojazdu szynowego),

którego konstrukcja umożliwia

jazdę z prędkością przekraczającą

25 km/h, inny niż ciągnik rolni-

czy, którego dopuszczalna masa

całkowita nie przekracza 3,5 tony.

Zamieszczone w defi nicji ode-

słanie do przepisów ustawy z 20

czerwca 1997 r. – Prawo o ruchu

drogowym (t.j. Dz.U. z 2005 r. nr

108, poz. 908 z późn. zm.) pozba-

wia złudzeń, eliminując de facto

wszelkie spory na temat stosowa-

nia lub niestosowania ograniczeń

i wyłączeń właściwych dla pojaz-

dów samochodowych dla pojaz-

dów innych niż samochody oso-

bowe, takich jak np. motocykle

czy quady. Będą one musiały być

traktowane identycznie jak typo-

we samochody osobowe, gdyż na

płaszczyźnie VAT zaliczymy je do

kategorii pojazdy samochodowe.

[przykład 1]

Podatnicy wykorzystujący

w działalności pojazdy o dopusz-

czalnej masie całkowitej wyższej

niż 3,5 tony mogą być spokojni

– pojazdy te nie są według usta-

wodawcy pojazdami samochodo-

wymi i wobec nich nie będą miały

zastosowania żadne szczególne

unormowania w VAT, które ogra-

niczałyby podatek naliczony czy

prawo do jego rozliczania.

Jak po 1 kwietnia rozliczać

zakup i używanie samochodów

Jakie ograniczenia

Pojawi się sformułowanie:

wydatki związane z pojaz-

dami samochodowymi.

Zaliczenie do tej grupy

będzie się wiązało z ogra-

niczeniem VAT naliczonego

str. F2

Grupa pojazdów

uprzywilejowanych

Pojazdy te ze względu na

cechy konstrukcyjne i status

formalny dadzą użytkow-

nikom korzyści podatkowe

str. F2

Konieczna szczegółowa

ewidencja

Podatnik wykorzystujący

pojazdy inne niż uprzywilejo-

wane wyłącznie na potrzeby

działalności gospodarczej

będzie musiał prowadzić

ewidencję przebiegu str. F4

Sprzedaż i wynajem

Podatnicy zajmujący się

taką działalnością zacho-

wają prawo do pełnego

odliczenia VAT bez prowa-

dzenia ewidencji, jednak ich

sytuacja ulegnie zmianie

str. F5

Korekta jako antidotum

Nie będzie już zwolnie-

nia dla aut używanych.

Aby złagodzić podatnikom

skutki jego braku, wprowa-

dzono system korekt

str. F5

Nieodpłatne używanie

bez podatku

Zniesiony został obowiązek

opodatkowania pojazdów

samochodowych niezwiąza-

nych z działalnością str. F6

nych z działalnością

nych z działalnością

Co w przepisach

przejściowych

W niektórych przypadkach

czasowo eliminują, wpro-

wadzają ograniczenia lub

modyfi kacje w stosowaniu

nowych regulacji

str. F7

spis treści

Pojazdy osobowe – VAT naliczony

Stan prawny

do 31 marca 2014 r.

Stan prawny od 1 kwietnia 2014 r.

(dotyczy samochodów, dla których

nie jest prowadzona ewidencja

przebiegu)

Nabycie/import/WNT

– 60 proc., nie więcej

niż 6000 zł

Nabycie/import/WNT – 50 proc.

Leasing/najem/dzierżawa/

umowy podobne – 60 proc.,

nie więcej niż 6000 zł; przy

wykupie kolejne 60 proc.,

nie więcej niż 6000 zł

Leasing/najem/dzierżawa/umowy

podobne – 50 proc.; przy wykupie

kolejne 50 proc.

Eksploatacja – 100 proc.

Eksploatacja – 50 proc.

Zakup paliwa do napędu

– 0 proc.

Zakup paliwa – 50 proc. (do 30 czerwca

2015 r. – 0 proc.) (z zastrzeżeniem samo-

chodów z kratką i z homologacją N1)

DEFINICJA

Pojazdy samo-

chodowe to pojazdy

o dopuszczalnej masie całkowi-

tej nieprzekraczającej 3,5 tony,

w rozumieniu przepisów

o ruchu drogowym

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 8

F2

Dziennik Gazeta Prawna,

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

VAT

Jakie ograniczenia

W ustawie o VAT pojawi się nowe sformułowanie: wydatki

związane z pojazdami samochodowymi. Zaliczenie do tej grupy

będzie wiązało się z ograniczeniem VAT naliczonego

Począwszy od 1 kwietnia 2014 r. ograniczeniu podlegać będzie VAT

naliczony od wydatków związanych z pojazdami samochodowymi.

Inaczej niż do końca marca 2014 r., ograniczenie podatku nali-

czonego dotyczyć będzie już nie tylko nabycia samych pojazdów,

ale wszelkich wydatków związanych z pojazdami samochodowymi.

Podatkiem naliczonym będzie wówczas 50 proc. VAT.

Do wydatków związanych z pojazdami samochodowymi, wobec

których stosować się będzie ograniczenie podatku naliczonego,

zaliczymy te dotyczące:

1) nabycia, importu lub wytworzenia tych pojazdów oraz nabycia

lub importu ich części składowych;

2) używania tych pojazdów na podstawie umowy najmu, dzierża-

wy, leasingu lub innej umowy o podobnym charakterze, związane

z tą umową, inne niż wymienione w pkt 3;

3) nabycia lub importu paliw silnikowych, oleju napędowego i gazu,

wykorzystywanych do napędu tych pojazdów, usług naprawy lub

konserwacji tych pojazdów oraz innych towarów i usług związa-

nych z eksploatacją lub używaniem tych pojazdów.

Zaznaczyć trzeba, że nie będzie obowiązywać – z zastrzeżeniem

paliwa w okresie przejściowym (o czym dalej) – zakaz ani ograni-

czenie prawa do odliczenia podatku naliczonego, a jedynie limito-

wany, do 50 proc., będzie podatek naliczony.

W konsekwencji jeżeli podatnik stosuje odliczanie częściowe

(czyli rozlicza VAT według proporcji), do kwoty podatku naliczo-

nego defi niowanego jako 50-proc. VAT związanego z pojazdami

samochodowymi zastosuje proporcję.

[przykład 2]

Podkreślić należy, że pierwszy raz w ponad 20-letniej hi-

storii polskiego VAT ograniczeniem objęty zostanie podatek

naliczony przy nabyciu towarów i usług służących eksploata-

cji pojazdów samochodowych. Niewątpliwie dla części podat-

ników zaskoczeniem będzie to, że nie mogą odliczyć całego

VAT z faktury za części, naprawy, płyny eksploatacyjne (np.

do spryskiwacza, chłodniczy, olej silnikowy itp.), opony, usługi

wymiany kół/opon (niebawem zacznie się akcja wymiany kół

z zimowych na letnie), a nawet za przejazd autostradą płat-

ną czy za parking.

Dla niektórych podatników pułapką może okazać się ubezpie-

czenie pojazdu na kwoty netto.

[przykład 3]

Ograniczenia VAT naliczonego podatnicy nie zastosują jedynie

w trzech grupach przypadków:

1) gdy pojazdy samochodowe będą wykorzystywane wyłącznie

do działalności gospodarczej podatnika;

2) gdy pojazdy samochodowe będą przeznaczone do przewozu co

najmniej 10 osób łącznie z kierowcą (musi to wynikać z ofi cjalnych

dokumentów pojazdu);

3) wobec towarów montowanych w pojazdach samochodowych

i do związanych z tymi towarami usług montażu, naprawy i kon-

serwacji, jeżeli przeznaczenie tych towarów wskazuje obiektyw-

nie na możliwość ich wykorzystywania wyłącznie do działalności

gospodarczej podatnika.

Ciekawe, ale niestety mające stosunkowo wąskie zastosowanie

jest trzecie z wyłączeń. Prawodawca nie wprowadza żadnego innego

wymogu poza tym, że wyposażenie (towary montowane w pojeździe)

obiektywnie ma służyć wyłącznie działalności. Do takiej kategorii,

z pewnością, można zaliczyć taksometry, oznaczenia TAXI (w tym

„koguty”), oznaczenia samochodów ochrony, wyposażenie specja-

listyczne karetek pogotowia, samochodów technicznych, karawa-

nów, urządzenia reklamowe itp. Jednak już takie wyposażenie jak

CB radia zapewne nie zostaną uznane za obiektywnie przeznaczone

wyłącznie do wykorzystania w działalności gospodarczej.

Powstała grupa pojazdów

uprzywilejowanych

Pojazdy te ze względu na swoje cechy konstrukcyjne i status

formalny dadzą użytkownikom korzyści podatkowe

Od 1 kwietnia ograniczeń przy odliczaniu VAT naliczonego nie bę-

dzie się stosować, gdy pojazd samochodowy wykorzystywany będzie

wyłącznie do działalności gospodarczej. Ustawodawca utworzył

grupę pojazdów uprzywilejowanych, które ze względu na swoje

cechy konstrukcyjne uznawane będą za wykorzystywane wyłącz-

nie na potrzeby fi rmy. Ich lista jest znacznie krótsza niż ta, która

obowiązywała przed 2014 rokiem.

Do kategorii pojazdów uprzywilejowanych zaliczymy:

1) pojazdy samochodowe, inne niż samochody osobowe, mające

jeden rząd siedzeń, który oddzielony jest od części przeznaczonej

do przewozu ładunków ścianą lub trwałą przegrodą:

PRZYKŁAD 1

Zakup motoroweru

Podatnik posiadający pizzerię zakupi w kwietniu 2014 roku na potrze-

by prowadzonej działalności gospodarczej motorower, który będzie

mu służył do wykonywania drobnych zakupów oraz dostarczania

pizzy. Przy nabyciu pojazdu podatnikowi będzie przysługiwało prawo

do odliczenia całego VAT zawartego w cenie, podobnie jak będzie

miał też prawo do rozliczania podatku z ceny paliwa, części itp.

PRZYKŁAD 2

Przy użyciu proporcji

Firma Westbud Sp. z o.o. ma samochód osobowy, który wykorzystuje

w prowadzonej działalności gospodarczej. Firma nie będzie prowadzić

ewidencji przebiegu samochodu. Z uwagi na to, że podatnik wykonuje

zarówno działalnością zwolnioną, jak i opodatkowaną według stawki

podstawowej, przy odliczeniu podatku naliczonego stosuje odlicza-

nie częściowe przy zastosowaniu proporcji 80 proc. W maju 2014 r.

spółka zakupi komplet kół letnich, których cena wynosi 10 000 zł netto.

W fakturze dokumentującej zakup kół zostanie wykazany VAT w kwocie

2300 zł. Podatek naliczony wyniesie zatem 1150 zł (2300 zł x 50 proc.).

Ze względu na to, że samochód służyć będzie zarówno do działalności

zwolnionej, jak i opodatkowanej według stawki podstawowej, podatnik

rozliczy 920 zł (1150 zł x 80 proc.).

WAŻNE

Od 1 kwietnia 2014 r. nie będą mieć zastosowania

żadne limity kwotowe podatku naliczonego. Jedynym ograni-

czeniem będzie udział procentowy, który wyniesie 50 proc.

WAŻNE

Ograniczenie w odliczaniu VAT będzie stosowane

nie tylko w przypadku nabycia świadczenia od kontrahen-

ta krajowego, który jest podatnikiem VAT, ale również przy

WNT, imporcie usług, opodatkowaniu nabycia towaru przez

nabywcę, imporcie towarów

F2

Dziennik Gazeta Prawna,

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

VAT

Jakie ograniczenia

W ustawie o VAT pojawi się nowe sformułowanie: wydatki

związane z pojazdami samochodowymi. Zaliczenie do tej grupy

będzie wiązało się z ograniczeniem VAT naliczonego

Począwszy od 1 kwietnia 2014 r. ograniczeniu podlegać będzie VAT

naliczony od wydatków związanych z pojazdami samochodowymi.

Inaczej niż do końca marca 2014 r., ograniczenie podatku nali-

czonego dotyczyć będzie już nie tylko nabycia samych pojazdów,

ale wszelkich wydatków związanych z pojazdami samochodowymi.

Podatkiem naliczonym będzie wówczas 50 proc. VAT.

Do wydatków związanych z pojazdami samochodowymi, wobec

których stosować się będzie ograniczenie podatku naliczonego,

zaliczymy te dotyczące:

1) nabycia, importu lub wytworzenia tych pojazdów oraz nabycia

lub importu ich części składowych;

2) używania tych pojazdów na podstawie umowy najmu, dzierża-

wy, leasingu lub innej umowy o podobnym charakterze, związane

z tą umową, inne niż wymienione w pkt 3;

3) nabycia lub importu paliw silnikowych, oleju napędowego i gazu,

wykorzystywanych do napędu tych pojazdów, usług naprawy lub

konserwacji tych pojazdów oraz innych towarów i usług związa-

nych z eksploatacją lub używaniem tych pojazdów.

Zaznaczyć trzeba, że nie będzie obowiązywać – z zastrzeżeniem

paliwa w okresie przejściowym (o czym dalej) – zakaz ani ograni-

czenie prawa do odliczenia podatku naliczonego, a jedynie limito-

wany, do 50 proc., będzie podatek naliczony.

W konsekwencji jeżeli podatnik stosuje odliczanie częściowe

(czyli rozlicza VAT według proporcji), do kwoty podatku naliczo-

nego defi niowanego jako 50-proc. VAT związanego z pojazdami

samochodowymi zastosuje proporcję.

[przykład 2]

Podkreślić należy, że pierwszy raz w ponad 20-letniej hi-

storii polskiego VAT ograniczeniem objęty zostanie podatek

naliczony przy nabyciu towarów i usług służących eksploata-

cji pojazdów samochodowych. Niewątpliwie dla części podat-

ników zaskoczeniem będzie to, że nie mogą odliczyć całego

VAT z faktury za części, naprawy, płyny eksploatacyjne (np.

do spryskiwacza, chłodniczy, olej silnikowy itp.), opony, usługi

wymiany kół/opon (niebawem zacznie się akcja wymiany kół

z zimowych na letnie), a nawet za przejazd autostradą płat-

ną czy za parking.

Dla niektórych podatników pułapką może okazać się ubezpie-

czenie pojazdu na kwoty netto.

[przykład 3]

Ograniczenia VAT naliczonego podatnicy nie zastosują jedynie

w trzech grupach przypadków:

1) gdy pojazdy samochodowe będą wykorzystywane wyłącznie

do działalności gospodarczej podatnika;

2) gdy pojazdy samochodowe będą przeznaczone do przewozu co

najmniej 10 osób łącznie z kierowcą (musi to wynikać z ofi cjalnych

dokumentów pojazdu);

3) wobec towarów montowanych w pojazdach samochodowych

i do związanych z tymi towarami usług montażu, naprawy i kon-

serwacji, jeżeli przeznaczenie tych towarów wskazuje obiektyw-

nie na możliwość ich wykorzystywania wyłącznie do działalności

gospodarczej podatnika.

Ciekawe, ale niestety mające stosunkowo wąskie zastosowanie

jest trzecie z wyłączeń. Prawodawca nie wprowadza żadnego innego

wymogu poza tym, że wyposażenie (towary montowane w pojeździe)

obiektywnie ma służyć wyłącznie działalności. Do takiej kategorii,

z pewnością, można zaliczyć taksometry, oznaczenia TAXI (w tym

„koguty”), oznaczenia samochodów ochrony, wyposażenie specja-

listyczne karetek pogotowia, samochodów technicznych, karawa-

nów, urządzenia reklamowe itp. Jednak już takie wyposażenie jak

CB radia zapewne nie zostaną uznane za obiektywnie przeznaczone

wyłącznie do wykorzystania w działalności gospodarczej.

Powstała grupa pojazdów

uprzywilejowanych

Pojazdy te ze względu na swoje cechy konstrukcyjne i status

formalny dadzą użytkownikom korzyści podatkowe

Od 1 kwietnia ograniczeń przy odliczaniu VAT naliczonego nie bę-

dzie się stosować, gdy pojazd samochodowy wykorzystywany będzie

wyłącznie do działalności gospodarczej. Ustawodawca utworzył

grupę pojazdów uprzywilejowanych, które ze względu na swoje

cechy konstrukcyjne uznawane będą za wykorzystywane wyłącz-

nie na potrzeby fi rmy. Ich lista jest znacznie krótsza niż ta, która

obowiązywała przed 2014 rokiem.

Do kategorii pojazdów uprzywilejowanych zaliczymy:

1) pojazdy samochodowe, inne niż samochody osobowe, mające

jeden rząd siedzeń, który oddzielony jest od części przeznaczonej

do przewozu ładunków ścianą lub trwałą przegrodą:

PRZYKŁAD 1

Zakup motoroweru

Podatnik posiadający pizzerię zakupi w kwietniu 2014 roku na potrze-

by prowadzonej działalności gospodarczej motorower, który będzie

mu służył do wykonywania drobnych zakupów oraz dostarczania

pizzy. Przy nabyciu pojazdu podatnikowi będzie przysługiwało prawo

do odliczenia całego VAT zawartego w cenie, podobnie jak będzie

miał też prawo do rozliczania podatku z ceny paliwa, części itp.

PRZYKŁAD 2

Przy użyciu proporcji

Firma Westbud Sp. z o.o. ma samochód osobowy, który wykorzystuje

w prowadzonej działalności gospodarczej. Firma nie będzie prowadzić

ewidencji przebiegu samochodu. Z uwagi na to, że podatnik wykonuje

zarówno działalnością zwolnioną, jak i opodatkowaną według stawki

podstawowej, przy odliczeniu podatku naliczonego stosuje odlicza-

nie częściowe przy zastosowaniu proporcji 80 proc. W maju 2014 r.

spółka zakupi komplet kół letnich, których cena wynosi 10 000 zł netto.

W fakturze dokumentującej zakup kół zostanie wykazany VAT w kwocie

2300 zł. Podatek naliczony wyniesie zatem 1150 zł (2300 zł x 50 proc.).

Ze względu na to, że samochód służyć będzie zarówno do działalności

zwolnionej, jak i opodatkowanej według stawki podstawowej, podatnik

rozliczy 920 zł (1150 zł x 80 proc.).

WAŻNE

Od 1 kwietnia 2014 r. nie będą mieć zastosowania

żadne limity kwotowe podatku naliczonego. Jedynym ograni-

czeniem będzie udział procentowy, który wyniesie 50 proc.

WAŻNE

Ograniczenie w odliczaniu VAT będzie stosowane

nie tylko w przypadku nabycia świadczenia od kontrahen-

ta krajowego, który jest podatnikiem VAT, ale również przy

WNT, imporcie usług, opodatkowaniu nabycia towaru przez

nabywcę, imporcie towarów

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 8

F3

Dziennik Gazeta Prawna,

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

a) klasyfi kowane na podstawie przepisów o ruchu drogowym

do podrodzaju: wielozadaniowy, van lub

b) z otwartą częścią przeznaczoną do przewozu ładunków;

2) pojazdy samochodowe, inne niż samochody osobowe, które

posiadają kabinę kierowcy z jednym rzędem siedzeń i nadwozie

przeznaczone do przewozu ładunków jako konstrukcyjnie oddziel-

ne elementy pojazdu;

3) pojazdy specjalne, które spełniają również warunki zawarte

w odrębnych przepisach, określone dla następujących przeznaczeń:

a) agregat elektryczny/spawalniczy,

b) do prac wiertniczych,

c) koparka, koparko-spycharka,

d) ładowarka,

e) podnośnik do prac konserwacyjno-montażowych,

f) żuraw samochodowy,

– jeżeli z dokumentów wydanych zgodnie z przepisami o ru-

chu drogowym wynika, że dany pojazd jest pojazdem specjalnym.

Na szczególną uwagę zasługuje to, że inaczej niż we wcześniej-

szych stanach prawnych, dla uznania pojazdu za wykorzystywany

wyłącznie na potrzeby działalności gospodarczej jeden rząd siedzeń

konieczny będzie również wówczas, gdy pojazd ma odkrytą część

ładunkową oraz jeżeli stanowi ona odrębną część konstrukcyjną

– czyli np. w przypadku samochodów pick-up.

[przykład 4]

Spełnienie wymagań dla pojazdów samochodowych określo-

nych w pkt 1 i 2 stwierdzi się na podstawie dodatkowego badania

technicznego przeprowadzonego przez okręgową stację kontroli

pojazdów, potwierdzonego zaświadczeniem wydanym przez tę

stację, oraz dowodu rejestracyjnego pojazdu zawierającego odpo-

wiednią adnotację o spełnieniu tych wymagań. Inaczej niż to było

wcześniej, badanie będzie miało charakter materialny, co oznacza,

że nie można go zastąpić innym dowodem.

[przykład 5]

Nie będzie istniał obowiązek dostarczenia do urzędu skarbowe-

go zaświadczenia z okręgowej stacji kontroli pojazdów. Część po-

datników, korzystająca z pojazdów uprzywilejowanych podatkowo

(z kategorii 1 i 2 powyższego wyszczególnienia), będzie musiała

przeprowadzić badanie techniczne nawet wtedy, gdy już raz ich

pojazdy były takiemu poddawane.

Na podstawie przepisów przejściowych badanie techniczne pojaz-

dów używanych przed 1 kwietnia 2014 r. należało będzie przeprowa-

dzić w terminie najbliższego obowiązkowego okresowego badania

technicznego, nie później jednak niż przed upływem 3 miesięcy od

dnia wejścia w życie nowelizacji.

[przykład 6]

Swoją aktualność zachowają jedynie badania, którym były pod-

dane samochody van i wielozadaniowe z jednym rzędem siedzeń

(o ile nie było w nich przeróbek).

[przykład 7]

Kiedy potrzebne powtórne badania

Mimo że podatnicy przy odliczaniu VAT, tak jak obecnie, nie będą

musieli przedkładać zaświadczeń z okręgowej stacji kontroli po-

jazdów, to jednak muszą pamiętać, że wprowadzenie w pojeździe

zmian konstrukcyjnych powodujących niespełnianie warunków

zmieni sposób rozliczeń VAT. Pozbawi ich bowiem prawa do odli-

czenia 100 proc. VAT naliczonego, umożliwiając 50-proc. odliczenie.

Podatnik utraci prawo do klasyfi kowania całego VAT jako naliczo-

nego od dnia wprowadzenia zmian, ale w skrajnych przypadkach

(przy braku możliwości dokonania stosownego ustalenia) nawet

od początku rozliczania podatku.

[przykład 8]

W wyniku najnowszych zmian w ustawie o VAT znacznie skró-

cona została lista samochodów specjalnych (w porównaniu ze sta-

nem prawnym z 2013 roku) i co ważne, wyszczególnienie ustawowe

będzie mieć charakter zamknięty (patrz katalog pojazdów s. F2).

Oznacza to, że w żaden sposób nie będzie mogło być przez podat-

ników uzupełnione.

[przykład 9]

Status samochodów specjalnych potwierdzi treść dokumentów

wydanych zgodnie z przepisami ustawy o ruchu drogowym.

VAT

RADZIMY

Warto zastanowić się nad wykonaniem przed 1 kwiet-

nia kosztownych napraw, zakupem kół na wymianę (a jeżeli

jeszcze nie są dostępne, to wpłatą zaliczki w 100 proc.). Od tego

dnia można będzie odliczyć tylko 50 proc. VAT naliczonego

PRZYKŁAD 3

Ubezpieczenie netto

Firma RadKow wykorzystuje w swojej działalności samochód osobowy.

Z uwagi na to, że jest czynnym podatnikiem VAT, ubezpieczając samo-

chód wybrała opcję ubezpieczenia od kwoty netto. Ponieważ jeden

z pracowników miał wypadek, pojazd musiał być naprawiony w ramach

ubezpieczenia AC. Koszt naprawy wyniósł 15 000 zł netto. Taką też

kwotę zwrócił podatnikowi ubezpieczyciel, a podatnik będzie musiał

dopłacić serwisowi VAT w kwocie 3450 zł (15 000 zł x 23 proc.). Niestety,

rozliczając podatek naliczony, podatnik odliczy tylko 1725 zł (3450 zł

x 50 proc.), a drugą połowę VAT z faktury za naprawę będzie musiał

sfi nansować własnymi środkami bez możliwości odliczenia.

PRZYKŁAD 4

Zmiana zasad dla pick-upów

Podatnik VAT wykorzystuje w prowadzonej działalności samochód typu

pick-up z podwójną kabiną (czyli z więcej niż jednym rzędem siedzeń).

Samochód był poddany badaniu w okręgowej stacji kontroli pojazdów,

dzięki czemu dokonując zakupu w 2013 roku, podatnik odliczył VAT

naliczony, a następnie odliczał VAT od paliwa. Niestety, okazało się, że od

1 kwietnia 2014 r. w zakresie VAT samochód będzie miał status pojazdu

samochodowego objętego ograniczeniami w odliczaniu VAT naliczonego,

przy czym VAT od paliwa podatnik rozliczy w 50 proc. tylko i wyłącznie

o ile pojazd spełni warunki zapisane w przepisie przejściowym (czyli

pojazd homologowany jako inny niż osobowy oraz właściwa relacja

ładowności do liczby miejsc: przy 3 i więcej, i ładowności ponad 500 kg).

PRZYKŁAD 5

Wymagane badanie

W kwietniu 2014 r. podatnik zakupi samochód typu van z jednym rzędem

siedzeń i z trwałą przegrodą, odliczając przy tym cały VAT zawarty w cenie.

Taka konstrukcja pojazdu została potwierdzona w specyfi kacji pojazdu.

Podatnik ma również zdjęcia obrazujące, jak pojazd wygląda. Podatnik

chciał przeprowadzić badanie w okręgowej stacji kontroli pojazdów, ale

samochód został skradziony. Niestety, ze względu na to, że podatnik nie

przeprowadził badania i nie uzyskał zaświadczenia, będzie musiał skorygo-

wać odliczony uprzednio VAT stosując 50-proc. podatek naliczony.

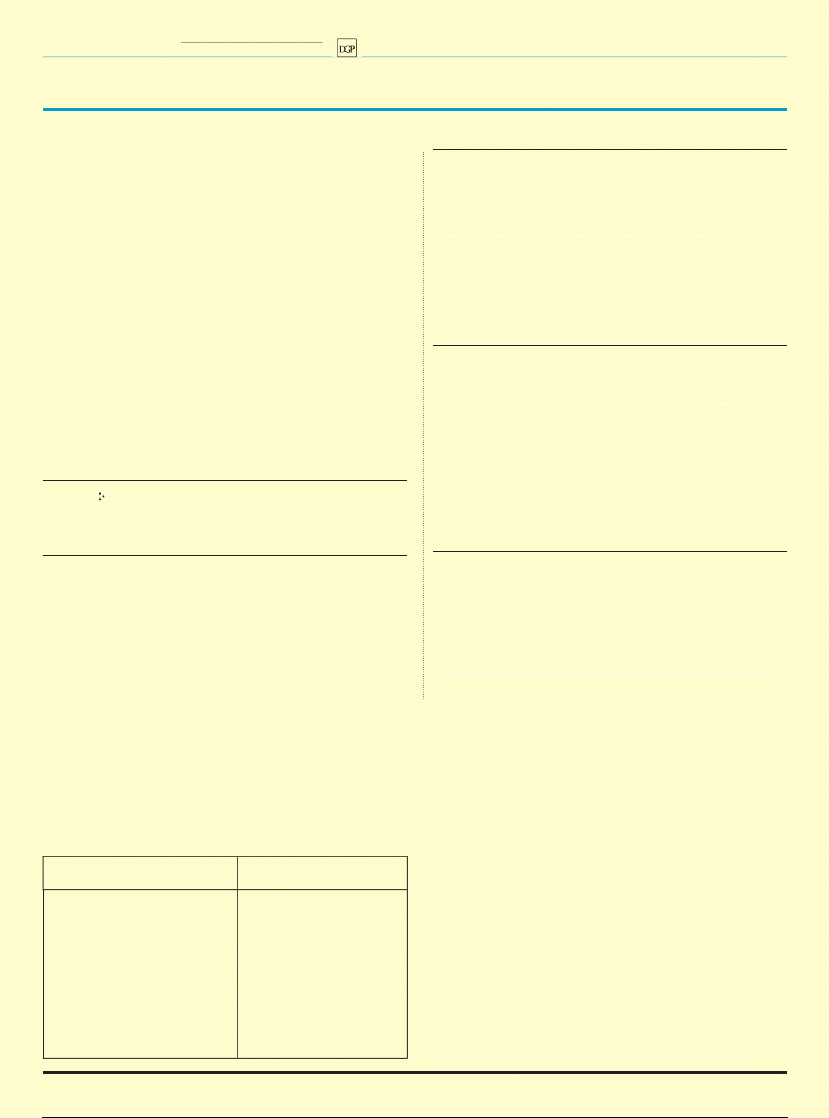

Wymóg ponownego badania

Aktualne wcześniejsze

zaświadczenie

Pojazdy samochodowe, inne niż samo-

chody osobowe, mające jeden rząd

siedzeń, który oddzielony jest od części

przeznaczonej do przewozu ładunków

ścianą lub trwałą przegrodą z otwartą

częścią przeznaczoną do przewozu

ładunków. Pojazdy samochodowe, inne

niż samochody osobowe, które posia-

dają kabinę kierowcy z jednym rzędem

siedzeń i nadwozie przeznaczone do

przewozu ładunków jako konstrukcyj-

nie oddzielne elementy pojazdu.

Pojazdy samochodowe, inne

niż samochody osobowe,

mające jeden rząd siedzeń,

który oddzielony jest od części

przeznaczonej do przewozu

ładunków ścianą lub trwałą

przegrodąn klasyfikowane na

podstawie przepisów o ruchu

drogowym do podrodzaju

wielozadaniowy, van.

F3

Dziennik Gazeta Prawna,

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

a) klasyfi kowane na podstawie przepisów o ruchu drogowym

do podrodzaju: wielozadaniowy, van lub

b) z otwartą częścią przeznaczoną do przewozu ładunków;

2) pojazdy samochodowe, inne niż samochody osobowe, które

posiadają kabinę kierowcy z jednym rzędem siedzeń i nadwozie

przeznaczone do przewozu ładunków jako konstrukcyjnie oddziel-

ne elementy pojazdu;

3) pojazdy specjalne, które spełniają również warunki zawarte

w odrębnych przepisach, określone dla następujących przeznaczeń:

a) agregat elektryczny/spawalniczy,

b) do prac wiertniczych,

c) koparka, koparko-spycharka,

d) ładowarka,

e) podnośnik do prac konserwacyjno-montażowych,

f) żuraw samochodowy,

– jeżeli z dokumentów wydanych zgodnie z przepisami o ru-

chu drogowym wynika, że dany pojazd jest pojazdem specjalnym.

Na szczególną uwagę zasługuje to, że inaczej niż we wcześniej-

szych stanach prawnych, dla uznania pojazdu za wykorzystywany

wyłącznie na potrzeby działalności gospodarczej jeden rząd siedzeń

konieczny będzie również wówczas, gdy pojazd ma odkrytą część

ładunkową oraz jeżeli stanowi ona odrębną część konstrukcyjną

– czyli np. w przypadku samochodów pick-up.

[przykład 4]

Spełnienie wymagań dla pojazdów samochodowych określo-

nych w pkt 1 i 2 stwierdzi się na podstawie dodatkowego badania

technicznego przeprowadzonego przez okręgową stację kontroli

pojazdów, potwierdzonego zaświadczeniem wydanym przez tę

stację, oraz dowodu rejestracyjnego pojazdu zawierającego odpo-

wiednią adnotację o spełnieniu tych wymagań. Inaczej niż to było

wcześniej, badanie będzie miało charakter materialny, co oznacza,

że nie można go zastąpić innym dowodem.

[przykład 5]

Nie będzie istniał obowiązek dostarczenia do urzędu skarbowe-

go zaświadczenia z okręgowej stacji kontroli pojazdów. Część po-

datników, korzystająca z pojazdów uprzywilejowanych podatkowo

(z kategorii 1 i 2 powyższego wyszczególnienia), będzie musiała

przeprowadzić badanie techniczne nawet wtedy, gdy już raz ich

pojazdy były takiemu poddawane.

Na podstawie przepisów przejściowych badanie techniczne pojaz-

dów używanych przed 1 kwietnia 2014 r. należało będzie przeprowa-

dzić w terminie najbliższego obowiązkowego okresowego badania

technicznego, nie później jednak niż przed upływem 3 miesięcy od

dnia wejścia w życie nowelizacji.

[przykład 6]

Swoją aktualność zachowają jedynie badania, którym były pod-

dane samochody van i wielozadaniowe z jednym rzędem siedzeń

(o ile nie było w nich przeróbek).

[przykład 7]

Kiedy potrzebne powtórne badania

Mimo że podatnicy przy odliczaniu VAT, tak jak obecnie, nie będą

musieli przedkładać zaświadczeń z okręgowej stacji kontroli po-

jazdów, to jednak muszą pamiętać, że wprowadzenie w pojeździe

zmian konstrukcyjnych powodujących niespełnianie warunków

zmieni sposób rozliczeń VAT. Pozbawi ich bowiem prawa do odli-

czenia 100 proc. VAT naliczonego, umożliwiając 50-proc. odliczenie.

Podatnik utraci prawo do klasyfi kowania całego VAT jako naliczo-

nego od dnia wprowadzenia zmian, ale w skrajnych przypadkach

(przy braku możliwości dokonania stosownego ustalenia) nawet

od początku rozliczania podatku.

[przykład 8]

W wyniku najnowszych zmian w ustawie o VAT znacznie skró-

cona została lista samochodów specjalnych (w porównaniu ze sta-

nem prawnym z 2013 roku) i co ważne, wyszczególnienie ustawowe

będzie mieć charakter zamknięty (patrz katalog pojazdów s. F2).

Oznacza to, że w żaden sposób nie będzie mogło być przez podat-

ników uzupełnione.

[przykład 9]

Status samochodów specjalnych potwierdzi treść dokumentów

wydanych zgodnie z przepisami ustawy o ruchu drogowym.

VAT

RADZIMY

Warto zastanowić się nad wykonaniem przed 1 kwiet-

nia kosztownych napraw, zakupem kół na wymianę (a jeżeli

jeszcze nie są dostępne, to wpłatą zaliczki w 100 proc.). Od tego

dnia można będzie odliczyć tylko 50 proc. VAT naliczonego

PRZYKŁAD 3

Ubezpieczenie netto

Firma RadKow wykorzystuje w swojej działalności samochód osobowy.

Z uwagi na to, że jest czynnym podatnikiem VAT, ubezpieczając samo-

chód wybrała opcję ubezpieczenia od kwoty netto. Ponieważ jeden

z pracowników miał wypadek, pojazd musiał być naprawiony w ramach

ubezpieczenia AC. Koszt naprawy wyniósł 15 000 zł netto. Taką też

kwotę zwrócił podatnikowi ubezpieczyciel, a podatnik będzie musiał

dopłacić serwisowi VAT w kwocie 3450 zł (15 000 zł x 23 proc.). Niestety,

rozliczając podatek naliczony, podatnik odliczy tylko 1725 zł (3450 zł

x 50 proc.), a drugą połowę VAT z faktury za naprawę będzie musiał

sfi nansować własnymi środkami bez możliwości odliczenia.

PRZYKŁAD 4

Zmiana zasad dla pick-upów

Podatnik VAT wykorzystuje w prowadzonej działalności samochód typu

pick-up z podwójną kabiną (czyli z więcej niż jednym rzędem siedzeń).

Samochód był poddany badaniu w okręgowej stacji kontroli pojazdów,

dzięki czemu dokonując zakupu w 2013 roku, podatnik odliczył VAT

naliczony, a następnie odliczał VAT od paliwa. Niestety, okazało się, że od

1 kwietnia 2014 r. w zakresie VAT samochód będzie miał status pojazdu

samochodowego objętego ograniczeniami w odliczaniu VAT naliczonego,

przy czym VAT od paliwa podatnik rozliczy w 50 proc. tylko i wyłącznie

o ile pojazd spełni warunki zapisane w przepisie przejściowym (czyli

pojazd homologowany jako inny niż osobowy oraz właściwa relacja

ładowności do liczby miejsc: przy 3 i więcej, i ładowności ponad 500 kg).

PRZYKŁAD 5

Wymagane badanie

W kwietniu 2014 r. podatnik zakupi samochód typu van z jednym rzędem

siedzeń i z trwałą przegrodą, odliczając przy tym cały VAT zawarty w cenie.

Taka konstrukcja pojazdu została potwierdzona w specyfi kacji pojazdu.

Podatnik ma również zdjęcia obrazujące, jak pojazd wygląda. Podatnik

chciał przeprowadzić badanie w okręgowej stacji kontroli pojazdów, ale

samochód został skradziony. Niestety, ze względu na to, że podatnik nie

przeprowadził badania i nie uzyskał zaświadczenia, będzie musiał skorygo-

wać odliczony uprzednio VAT stosując 50-proc. podatek naliczony.

Wymóg ponownego badania

Aktualne wcześniejsze

zaświadczenie

Pojazdy samochodowe, inne niż samo-

chody osobowe, mające jeden rząd

siedzeń, który oddzielony jest od części

przeznaczonej do przewozu ładunków

ścianą lub trwałą przegrodą z otwartą

częścią przeznaczoną do przewozu

ładunków. Pojazdy samochodowe, inne

niż samochody osobowe, które posia-

dają kabinę kierowcy z jednym rzędem

siedzeń i nadwozie przeznaczone do

przewozu ładunków jako konstrukcyj-

nie oddzielne elementy pojazdu.

Pojazdy samochodowe, inne

niż samochody osobowe,

mające jeden rząd siedzeń,

który oddzielony jest od części

przeznaczonej do przewozu

ładunków ścianą lub trwałą

przegrodąn klasyfikowane na

podstawie przepisów o ruchu

drogowym do podrodzaju

wielozadaniowy, van.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 8

F4

Dziennik Gazeta Prawna,

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

Konieczna szczegółowa

ewidencja

Podatnik, który wykorzystuje wyłącznie na potrzeby działal-

ności gospodarczej pojazdy inne niż uprzywilejowane, będzie

musiał prowadzić ewidencję przebiegu

Najnowsze regulacje ustawy o VAT nie pozostawiają wątpliwości,

że wprowadzając ograniczenie w odliczaniu podatku naliczonego

prawodawca przyjął jednocześnie generalne domniemanie uży-

wania przez podatników pojazdów samochodowych nie tylko na

potrzeby działalności gospodarczej, ale również do innych celów.

Bezpośrednią konsekwencją takiego założenia będzie konieczność

wykazania i udowodnienia przez podatnika, że samochód służy

wyłącznie działalności. Niestety, jak się okazało, wcześniejsze po-

mysły optymalizacyjne podatników były przedwczesne. Przepisy

podatkowe nie pozostawiają żadnych złudzeń co do tego, że tylko

niewielka grupa podatników nie zastosuje limitu podatku naliczo-

nego, używając samochodów innych niż uprzywilejowane.

Jeśli podatnik będzie chciał uniknąć ograniczeń przy odliczaniu

VAT naliczonego, będzie musiał stworzyć zasady używania pojaz-

du, które gwarantować będą wykorzystywanie go wyłącznie na

potrzeby działalności oraz w związku z tym prowadzić ewidencję

przebiegu, z której jednoznacznie wynikać będzie, iż samochód

służy tylko i wyłącznie działalności gospodarczej.

Dla stosowania 100-proc. VAT naliczonego całość przebiegu samo-

chodu będzie musiała mieć pokrycie w ewidencji. UWAGA! Nawet

tylko sporadyczne wykorzystanie pojazdu w innym celu pozbawi

podatnika prawa do odliczenia 100 proc. VAT naliczonego.

[przykład 10]

Podatnik, który zaprowadzi ewidencję i będzie stosować cały VAT

naliczony, będzie musiał poinformować o tym organ podatkowy

w terminie 7 dni od dnia, w którym poniesie pierwszy wydatek

związany z tym odliczeniem.

Jeżeli podatnik zaprzestanie prowadzenia ewidencji, będzie mu-

siał o tym poinformować organ podatkowy. Informacja powinna

być przekazana nie później niż przed dniem dokonania zmiany.

Wszelkie zmiany w wykorzystaniu pojazdu powinny być poprze-

dzone zgłoszeniem – musi ono być złożone w urzędzie skarbowym

przed dniem, w którym taka zmiana będzie dokonana. Realizacja

tego obowiązku niejednokrotnie będzie niewykonalna (np. gdy

z przyczyn losowych podatnik będzie musiał używać samochodu

wykorzystywanego wyłącznie w działalności gospodarczej: przed-

siębiorca krótko przed wyjazdem na wakacje miał kolizję samocho-

dem prywatnym i musi skorzystać z tego, który był przeznaczony

wyłącznie do działalności gospodarczej). W przepisach ustawy o VAT

zamieszczona została specyfi kacja danych, jakie będą musiały zna-

leźć się w ewidencji. Zgodnie z ustawowym katalogiem ewidencja

przebiegu pojazdu bedzie musiała zawierać:

1) numer rejestracyjny pojazdu samochodowego;

2) dzień rozpoczęcia i zakończenia prowadzenia ewidencji;

3) stan licznika przebiegu pojazdu samochodowego na dzień

rozpoczęcia prowadzenia ewidencji, na koniec każdego okresu roz-

liczeniowego oraz na dzień zakończenia prowadzenia ewidencji;

4) wpis osoby kierującej pojazdem samochodowym dotyczący

każdego wykorzystania tego pojazdu obejmujący:

a) kolejny numer wpisu,

b) datę i cel wyjazdu,

c) opis trasy (skąd – dokąd),

d) liczbę przejechanych kilometrów,

e) imię i nazwisko oraz podpis osoby kierującej pojazdem

– potwierdzony przez podatnika w zakresie autentyczności wpisu

osoby kierującej pojazdem, jeżeli nie jest ona podatnikiem;

5) liczbę przejechanych kilometrów na koniec każdego okresu

rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji.

VAT

PRZYKŁAD 6

Kolejne zaświadczenie

Firma Kow wykorzystuje w swojej działalności samochód typu pick-up

z pojedynczą kabiną. W 2013 roku samochód był poddany badaniu w okrę-

gowej stacji kontroli pojazdów, a jego status podatkowy został potwierdzony

zaświadczeniem i wpisem do dowodu rejestracyjnego. Po wprowadzeniu

nowych przepisów, w terminie 3 miesięcy od 1 kwietnia 2014 r., musi jednak

ponownie przejść badanie i uzyskać kolejne zaświadczenie.

PRZYKŁAD 7

Van bez badania

Firma Kow wykorzystuje w działalności również samochód van z jednym

rzędem siedzeń i trwałą przegrodą. W 2011 roku samochód był poddany

badaniu w okręgowej stacji kontroli pojazdów, a jego status podatkowy

został potwierdzony zaświadczeniem i wpisem do dowodu rejestra-

cyjnego. W maju 2014 r. przypada termin obowiązkowego badania

technicznego. W ramach takiego badania nie musi być przeprowadzone

badanie na potrzeby VAT, gdyż wcześniejsze badanie zachowało ważność.

PRZYKŁAD 8

Skutki przeróbki

Podatnik wykorzystywał w działalności gospodarczej samochód van

z jednym rzędem siedzeń. W kwietniu 2014 r. zostanie on poddany

badaniu. Po kilku miesiącach samochód będzie przerobiony (podatnik

zdemontuje kratkę i dołoży tylne siedzenie). Jeśli podatnik nie zawiado-

mi urzędu skarbowego o dokonanych zmianach, a modyfi kacja zostanie

ujawniona w trakcie kontroli podatkowej, to organ zapewne uzna, że

podatnik nie powinien odliczać całego podatku naliczonego od począt-

ku używania pojazdu (jeśli podatnik nie będzie dysponował żadnymi

dowodami wskazującymi na to, kiedy zostały dokonane przeróbki).

PRZYKŁAD 9

Bez ewidencji

Firma ABC Sp. z o.o. wykorzystuje w prowadzonej działalności banko-

wóz, który faktycznie służy do transportu środków pieniężnych. Do

końca marca 2014 r. podatnik rozliczał pełen VAT naliczony. Po wejściu

ustawy w życie nie wprowadzi ewidencji przebiegu. Chociaż samochód

jest pojazdem specjalnym, podatnik nie będzie mógł od 1 kwietnia

traktować jako naliczonego całego VAT zakupowego.

Warunki odliczenia pełnego VAT

Cały VAT będzie stanowić podatek naliczony od wydatków zwią-

zanych z używaniem pojazdów samochodowych, innych niż

konstrukcyjnie przeznaczonych wyłącznie na potrzeby działal-

ności, jeżeli łącznie spełnione zostaną dwa warunki:

podatnik zastosuje wewnętrzne zasady używania, zapewniają-

ce wykorzystywanie pojazdów wyłącznie na potrzeby działal-

ności oraz

prowadzić będzie ewidencję potwierdzającą wykorzystywanie

pojazdu wyłącznie na potrzeby działalności gospodarczej.

F4

Dziennik Gazeta Prawna,

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

Konieczna szczegółowa

ewidencja

Podatnik, który wykorzystuje wyłącznie na potrzeby działal-

ności gospodarczej pojazdy inne niż uprzywilejowane, będzie

musiał prowadzić ewidencję przebiegu

Najnowsze regulacje ustawy o VAT nie pozostawiają wątpliwości,

że wprowadzając ograniczenie w odliczaniu podatku naliczonego

prawodawca przyjął jednocześnie generalne domniemanie uży-

wania przez podatników pojazdów samochodowych nie tylko na

potrzeby działalności gospodarczej, ale również do innych celów.

Bezpośrednią konsekwencją takiego założenia będzie konieczność

wykazania i udowodnienia przez podatnika, że samochód służy

wyłącznie działalności. Niestety, jak się okazało, wcześniejsze po-

mysły optymalizacyjne podatników były przedwczesne. Przepisy

podatkowe nie pozostawiają żadnych złudzeń co do tego, że tylko

niewielka grupa podatników nie zastosuje limitu podatku naliczo-

nego, używając samochodów innych niż uprzywilejowane.

Jeśli podatnik będzie chciał uniknąć ograniczeń przy odliczaniu

VAT naliczonego, będzie musiał stworzyć zasady używania pojaz-

du, które gwarantować będą wykorzystywanie go wyłącznie na

potrzeby działalności oraz w związku z tym prowadzić ewidencję

przebiegu, z której jednoznacznie wynikać będzie, iż samochód

służy tylko i wyłącznie działalności gospodarczej.

Dla stosowania 100-proc. VAT naliczonego całość przebiegu samo-

chodu będzie musiała mieć pokrycie w ewidencji. UWAGA! Nawet

tylko sporadyczne wykorzystanie pojazdu w innym celu pozbawi

podatnika prawa do odliczenia 100 proc. VAT naliczonego.

[przykład 10]

Podatnik, który zaprowadzi ewidencję i będzie stosować cały VAT

naliczony, będzie musiał poinformować o tym organ podatkowy

w terminie 7 dni od dnia, w którym poniesie pierwszy wydatek

związany z tym odliczeniem.

Jeżeli podatnik zaprzestanie prowadzenia ewidencji, będzie mu-

siał o tym poinformować organ podatkowy. Informacja powinna

być przekazana nie później niż przed dniem dokonania zmiany.

Wszelkie zmiany w wykorzystaniu pojazdu powinny być poprze-

dzone zgłoszeniem – musi ono być złożone w urzędzie skarbowym

przed dniem, w którym taka zmiana będzie dokonana. Realizacja

tego obowiązku niejednokrotnie będzie niewykonalna (np. gdy

z przyczyn losowych podatnik będzie musiał używać samochodu

wykorzystywanego wyłącznie w działalności gospodarczej: przed-

siębiorca krótko przed wyjazdem na wakacje miał kolizję samocho-

dem prywatnym i musi skorzystać z tego, który był przeznaczony

wyłącznie do działalności gospodarczej). W przepisach ustawy o VAT

zamieszczona została specyfi kacja danych, jakie będą musiały zna-

leźć się w ewidencji. Zgodnie z ustawowym katalogiem ewidencja

przebiegu pojazdu bedzie musiała zawierać:

1) numer rejestracyjny pojazdu samochodowego;

2) dzień rozpoczęcia i zakończenia prowadzenia ewidencji;

3) stan licznika przebiegu pojazdu samochodowego na dzień

rozpoczęcia prowadzenia ewidencji, na koniec każdego okresu roz-

liczeniowego oraz na dzień zakończenia prowadzenia ewidencji;

4) wpis osoby kierującej pojazdem samochodowym dotyczący

każdego wykorzystania tego pojazdu obejmujący:

a) kolejny numer wpisu,

b) datę i cel wyjazdu,

c) opis trasy (skąd – dokąd),

d) liczbę przejechanych kilometrów,

e) imię i nazwisko oraz podpis osoby kierującej pojazdem

– potwierdzony przez podatnika w zakresie autentyczności wpisu

osoby kierującej pojazdem, jeżeli nie jest ona podatnikiem;

5) liczbę przejechanych kilometrów na koniec każdego okresu

rozliczeniowego oraz na dzień zakończenia prowadzenia ewidencji.

VAT

PRZYKŁAD 6

Kolejne zaświadczenie

Firma Kow wykorzystuje w swojej działalności samochód typu pick-up

z pojedynczą kabiną. W 2013 roku samochód był poddany badaniu w okrę-

gowej stacji kontroli pojazdów, a jego status podatkowy został potwierdzony

zaświadczeniem i wpisem do dowodu rejestracyjnego. Po wprowadzeniu

nowych przepisów, w terminie 3 miesięcy od 1 kwietnia 2014 r., musi jednak

ponownie przejść badanie i uzyskać kolejne zaświadczenie.

PRZYKŁAD 7

Van bez badania

Firma Kow wykorzystuje w działalności również samochód van z jednym

rzędem siedzeń i trwałą przegrodą. W 2011 roku samochód był poddany

badaniu w okręgowej stacji kontroli pojazdów, a jego status podatkowy

został potwierdzony zaświadczeniem i wpisem do dowodu rejestra-

cyjnego. W maju 2014 r. przypada termin obowiązkowego badania

technicznego. W ramach takiego badania nie musi być przeprowadzone

badanie na potrzeby VAT, gdyż wcześniejsze badanie zachowało ważność.

PRZYKŁAD 8

Skutki przeróbki

Podatnik wykorzystywał w działalności gospodarczej samochód van

z jednym rzędem siedzeń. W kwietniu 2014 r. zostanie on poddany

badaniu. Po kilku miesiącach samochód będzie przerobiony (podatnik

zdemontuje kratkę i dołoży tylne siedzenie). Jeśli podatnik nie zawiado-

mi urzędu skarbowego o dokonanych zmianach, a modyfi kacja zostanie

ujawniona w trakcie kontroli podatkowej, to organ zapewne uzna, że

podatnik nie powinien odliczać całego podatku naliczonego od począt-

ku używania pojazdu (jeśli podatnik nie będzie dysponował żadnymi

dowodami wskazującymi na to, kiedy zostały dokonane przeróbki).

PRZYKŁAD 9

Bez ewidencji

Firma ABC Sp. z o.o. wykorzystuje w prowadzonej działalności banko-

wóz, który faktycznie służy do transportu środków pieniężnych. Do

końca marca 2014 r. podatnik rozliczał pełen VAT naliczony. Po wejściu

ustawy w życie nie wprowadzi ewidencji przebiegu. Chociaż samochód

jest pojazdem specjalnym, podatnik nie będzie mógł od 1 kwietnia

traktować jako naliczonego całego VAT zakupowego.

Warunki odliczenia pełnego VAT

Cały VAT będzie stanowić podatek naliczony od wydatków zwią-

zanych z używaniem pojazdów samochodowych, innych niż

konstrukcyjnie przeznaczonych wyłącznie na potrzeby działal-

ności, jeżeli łącznie spełnione zostaną dwa warunki:

podatnik zastosuje wewnętrzne zasady używania, zapewniają-

ce wykorzystywanie pojazdów wyłącznie na potrzeby działal-

ności oraz

prowadzić będzie ewidencję potwierdzającą wykorzystywanie

pojazdu wyłącznie na potrzeby działalności gospodarczej.

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

4 / 8

F5

Dziennik Gazeta Prawna,

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

Należy jednak wskazać na wyjątkową sytuację, w której ewiden-

cja przybierze inny kształt.

W przypadku gdy pojazd samochodowy będzie udostępniany

osobie niebędącej pracownikiem podatnika, wpis wykorzystania

pojazdu, o którym mowa w pkt 4:

1) będzie dokonywany przez osobę, która udostępnia pojazd;

2) obejmie:

a) kolejny numer wpisu,

b) datę i cel udostępnienia pojazdu,

c) stan licznika na dzień udostępnienia pojazdu,

d) liczbę przejechanych kilometrów,

e) stan licznika na dzień zwrotu pojazdu,

f) imię i nazwisko osoby, której udostępniony został pojazd.

Inaczej niż na płaszczyźnie podatków dochodowych, w VAT ewi-

dencja nie wyznaczy żadnego limitu podatku do odliczenia. Jeżeli

wystąpi niezgodność pomiędzy liczbą kilometrów wykazanych

w ewidencji i faktycznie przejechanych, podatnik utraci prawo

do traktowania jako podatek naliczony całego VAT wynikającego

z faktury, dokumentu celnego czy należnego przy WNT, imporcie

usług tudzież opodatkowaniu towaru przez nabywcę.

Prawodawca nie wskazuje, czy ewidencja może być prowadzona

elektronicznie, czy musi być w formie papierowej. Jednak nie został

wprowadzony wymóg podpisu, co może sugerować zgodę na wersję

elektroniczną. W projekcie z 23 grudnia 2013 r. widniał zapis, według

którego podatnik mógł wykorzystywać ewidencję VAT-owską na

potrzeby podatku dochodowego, jednak ostatecznie ustawodawca

zrezygnował z takiego wyraźnego odesłania.

Samochody do sprzedaży

i na wynajem

Podatnicy zajmujący się sprzedażą lub wynajmem samochodów

zachowają prawo do pełnego odliczenia VAT bez prowadzenia

ewidencji, jednak i ich sytuacja ulegnie zmianie

Przedsiębiorcy, których przedmiotem działalności gospodarczej jest

sprzedaż lub wynajem pojazdów, nie będą musieli prowadzić ewi-

dencji dla rozliczania całego VAT. Jednak uprawnienie takie dotyczyć

będzie tylko tych pojazdów samochodowych, które przeznaczone

będą wyłącznie do odsprzedaży oraz pojazdów przeznaczonych wy-

łącznie do oddania w odpłatne używanie na podstawie umowy naj-

mu, dzierżawy, leasingu lub innej umowy o podobnym charakterze.

Zarówno wobec pojazdów będących towarami, jak i przezna-

czonych do odpłatnego używania niezbędne będzie wypełnienie

warunku wyłączności.

[przykłady 11 i 12]

Muszą zatem zostać spełnione łącznie następujące warunki:

sprzedaż lub oddanie w używanie jest przedmiotem działal-

ności;

pojazdy nie są inaczej wykorzystywane przez podatnika;

w przypadku oddania w używanie umowa musi mieć charak-

ter odpłatny.

Korekta jako antidotum

na brak zwolnienia

Nie będzie już zwolnienia dla samochodów używanych. Aby

złagodzić podatnikom skutki jego braku, ustawodawca wpro-

wadził system korekt

W głównej mierze w związku z zapowiadaną likwidacją zwol-

nienia dla samochodów używanych, w nowo dodanym art. 90b

ustawy o VAT ustawodawca wprowadzi system korekt podat-

ku naliczonego. W jego ramach podatnik może być zobligowa-

ny lub uprawniony (w zależności od kierunku modyfi kacji) do

skorygowania VAT naliczonego. Korekta taka wystąpi jedynie

w przypadku zmiany wykorzystania pojazdu samochodowego

w okresie 60 miesięcy od dnia jego nabycia, importu lub oddania

w używanie. Dla pojazdów o wartości nie wyższej niż 15 000 zł

okres korekty wyniesie jedynie 12 miesięcy.

Istotą takiego rozwiązania jest to, że w przypadku zmiany spo-

sobu wykorzystania pojazdu w okresie korekty podatnik będzie

musiał (w przypadku korekty na plus może, przy korekcie na

VAT

PRZYKŁAD 10

Przebieg bez pokrycia

Podatnik wykorzystuje w działalności gospodarczej samochód osobowy

i prowadzić będzie ewidencję przebiegu. Odliczy więc cały VAT zawarty

w cenie świadczeń nabywanych w związku z używaniem pojazdu. Jeśli

w czasie kontroli organ podatkowy wykaże, że np. 30 km przejechanych

według wskazań licznika nie znajduje pokrycia w ewidencji (a załóżmy, że

ogólna liczba kilometrów przejechanych od zaprowadzenia ewidencji wyniesie

ponad 15 000), to może zakwestionować prawo do rozliczenia całego VAT.

PRZYKŁAD 11

Pojazd demonstracyjny

Dealer samochodowy zarejestrował i traktuje jako demonstracyjny

samochód osobowy będący towarem handlowym. Jedynym sposobem,

aby podatnik dokonał pełnego odliczenia VAT naliczonego zawartego

w cenie pojazdu, ale i w paliwie oraz świadczeniach związanych z jego

używaniem, będzie prowadzenie ewidencji przebiegu.

PRZYKŁAD 12

Samochód zastępczy

Dealer samochodowy, który w ramach prowadzonej działalności

gospodarczej zajmuje się również świadczeniem usług serwisowych

i wynajmem samochodów, wykorzystuje w działalności pojazdy samo-

chodowe, które zasadniczo są wynajmowane klientom. W związku

z tym, że jedna z napraw została wykonana niewłaściwie, klient oddał

pojazd do naprawy z tytułu gwarancji. Podatnik udostępnił klientowi

nieodpłatnie samochód zastępczy, wykorzystując w tym celu samochód

przeznaczony do wynajmu (dla których podatnik nie będzie prowadził

ewidencji, ale odlicza pełen VAT). Ponieważ podatnik oddał samochód

w nieodpłatne używanie, to aby w dalszym ciągu mógł rozliczać podatek

naliczony, będzie musiał zaprowadzić ewidencję przebiegu.

WAŻNE

Ewidencję przebiegu pojazdu trzeba będzie prowa-

dzić od dnia rozpoczęcia wykorzystywania pojazdu samocho-

dowego wyłącznie do działalności gospodarczej podatnika

do dnia jego zakończenia

UWAGA!

Za brak lub nieprawdziwe informacje grozić będą

dotkliwe sankcje karne skarbowe (w skrajnych przypadkach

grzywna nawet do 720 stawek dziennych, czyli przy najwyż-

szej stawce może to być aż 16 128 000 zł!)

F5

Dziennik Gazeta Prawna,

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

Należy jednak wskazać na wyjątkową sytuację, w której ewiden-

cja przybierze inny kształt.

W przypadku gdy pojazd samochodowy będzie udostępniany

osobie niebędącej pracownikiem podatnika, wpis wykorzystania

pojazdu, o którym mowa w pkt 4:

1) będzie dokonywany przez osobę, która udostępnia pojazd;

2) obejmie:

a) kolejny numer wpisu,

b) datę i cel udostępnienia pojazdu,

c) stan licznika na dzień udostępnienia pojazdu,

d) liczbę przejechanych kilometrów,

e) stan licznika na dzień zwrotu pojazdu,

f) imię i nazwisko osoby, której udostępniony został pojazd.

Inaczej niż na płaszczyźnie podatków dochodowych, w VAT ewi-

dencja nie wyznaczy żadnego limitu podatku do odliczenia. Jeżeli

wystąpi niezgodność pomiędzy liczbą kilometrów wykazanych

w ewidencji i faktycznie przejechanych, podatnik utraci prawo

do traktowania jako podatek naliczony całego VAT wynikającego

z faktury, dokumentu celnego czy należnego przy WNT, imporcie

usług tudzież opodatkowaniu towaru przez nabywcę.

Prawodawca nie wskazuje, czy ewidencja może być prowadzona

elektronicznie, czy musi być w formie papierowej. Jednak nie został

wprowadzony wymóg podpisu, co może sugerować zgodę na wersję

elektroniczną. W projekcie z 23 grudnia 2013 r. widniał zapis, według

którego podatnik mógł wykorzystywać ewidencję VAT-owską na

potrzeby podatku dochodowego, jednak ostatecznie ustawodawca

zrezygnował z takiego wyraźnego odesłania.

Samochody do sprzedaży

i na wynajem

Podatnicy zajmujący się sprzedażą lub wynajmem samochodów

zachowają prawo do pełnego odliczenia VAT bez prowadzenia

ewidencji, jednak i ich sytuacja ulegnie zmianie

Przedsiębiorcy, których przedmiotem działalności gospodarczej jest

sprzedaż lub wynajem pojazdów, nie będą musieli prowadzić ewi-

dencji dla rozliczania całego VAT. Jednak uprawnienie takie dotyczyć

będzie tylko tych pojazdów samochodowych, które przeznaczone

będą wyłącznie do odsprzedaży oraz pojazdów przeznaczonych wy-

łącznie do oddania w odpłatne używanie na podstawie umowy naj-

mu, dzierżawy, leasingu lub innej umowy o podobnym charakterze.

Zarówno wobec pojazdów będących towarami, jak i przezna-

czonych do odpłatnego używania niezbędne będzie wypełnienie

warunku wyłączności.

[przykłady 11 i 12]

Muszą zatem zostać spełnione łącznie następujące warunki:

sprzedaż lub oddanie w używanie jest przedmiotem działal-

ności;

pojazdy nie są inaczej wykorzystywane przez podatnika;

w przypadku oddania w używanie umowa musi mieć charak-

ter odpłatny.

Korekta jako antidotum

na brak zwolnienia

Nie będzie już zwolnienia dla samochodów używanych. Aby

złagodzić podatnikom skutki jego braku, ustawodawca wpro-

wadził system korekt

W głównej mierze w związku z zapowiadaną likwidacją zwol-

nienia dla samochodów używanych, w nowo dodanym art. 90b

ustawy o VAT ustawodawca wprowadzi system korekt podat-

ku naliczonego. W jego ramach podatnik może być zobligowa-

ny lub uprawniony (w zależności od kierunku modyfi kacji) do

skorygowania VAT naliczonego. Korekta taka wystąpi jedynie

w przypadku zmiany wykorzystania pojazdu samochodowego

w okresie 60 miesięcy od dnia jego nabycia, importu lub oddania

w używanie. Dla pojazdów o wartości nie wyższej niż 15 000 zł

okres korekty wyniesie jedynie 12 miesięcy.

Istotą takiego rozwiązania jest to, że w przypadku zmiany spo-

sobu wykorzystania pojazdu w okresie korekty podatnik będzie

musiał (w przypadku korekty na plus może, przy korekcie na

VAT

PRZYKŁAD 10

Przebieg bez pokrycia

Podatnik wykorzystuje w działalności gospodarczej samochód osobowy

i prowadzić będzie ewidencję przebiegu. Odliczy więc cały VAT zawarty

w cenie świadczeń nabywanych w związku z używaniem pojazdu. Jeśli

w czasie kontroli organ podatkowy wykaże, że np. 30 km przejechanych

według wskazań licznika nie znajduje pokrycia w ewidencji (a załóżmy, że

ogólna liczba kilometrów przejechanych od zaprowadzenia ewidencji wyniesie

ponad 15 000), to może zakwestionować prawo do rozliczenia całego VAT.

PRZYKŁAD 11

Pojazd demonstracyjny

Dealer samochodowy zarejestrował i traktuje jako demonstracyjny

samochód osobowy będący towarem handlowym. Jedynym sposobem,

aby podatnik dokonał pełnego odliczenia VAT naliczonego zawartego

w cenie pojazdu, ale i w paliwie oraz świadczeniach związanych z jego

używaniem, będzie prowadzenie ewidencji przebiegu.

PRZYKŁAD 12

Samochód zastępczy

Dealer samochodowy, który w ramach prowadzonej działalności

gospodarczej zajmuje się również świadczeniem usług serwisowych

i wynajmem samochodów, wykorzystuje w działalności pojazdy samo-

chodowe, które zasadniczo są wynajmowane klientom. W związku

z tym, że jedna z napraw została wykonana niewłaściwie, klient oddał

pojazd do naprawy z tytułu gwarancji. Podatnik udostępnił klientowi

nieodpłatnie samochód zastępczy, wykorzystując w tym celu samochód

przeznaczony do wynajmu (dla których podatnik nie będzie prowadził

ewidencji, ale odlicza pełen VAT). Ponieważ podatnik oddał samochód

w nieodpłatne używanie, to aby w dalszym ciągu mógł rozliczać podatek

naliczony, będzie musiał zaprowadzić ewidencję przebiegu.

WAŻNE

Ewidencję przebiegu pojazdu trzeba będzie prowa-

dzić od dnia rozpoczęcia wykorzystywania pojazdu samocho-

dowego wyłącznie do działalności gospodarczej podatnika

do dnia jego zakończenia

UWAGA!

Za brak lub nieprawdziwe informacje grozić będą

dotkliwe sankcje karne skarbowe (w skrajnych przypadkach

grzywna nawet do 720 stawek dziennych, czyli przy najwyż-

szej stawce może to być aż 16 128 000 zł!)

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

5 / 8

F6

Dziennik Gazeta Prawna,

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

minus musi), proporcjonalnie do okresu pozostałego do końca

okresu korekty, podatek naliczony.

[przykład 13]

Zaznaczyć należy, że w przypadku korekty in plus (tj. zwięk-

szającej podatek naliczony) powodowanej zmianą przeznacze-

nia pojazdu i zaprowadzenia dla niego ewidencji przebiegu,

przy zawiadomieniu złożonym do urzędu skarbowego po upły-

wie 7 dni od rozpoczęcia prowadzenia ewidencji o momencie

korekty przesądzi dopiero data złożenia stosownego zawiado-

mienia.

[przykład 14]

Z opcji takiej skorzystają również podatnicy, którzy byli ob-

jęci limitem VAT naliczonego, a dokonując sprzedaży w okre-

sie korekty, będą musieli opodatkować taką dostawę. Podatnik

dokonujący sprzedaży pojazdu i opodatkowujący ją w okresie

korekty, odzyska tym sposobem część VAT, która uprzednio nie

stanowiła podatku naliczonego.

[przykład 15]

Korekta dokonywana będzie w rozliczeniu za okres, w którym

nastąpi zmiana, a przy wyliczeniu proporcji należy przyjąć, że

nowe wykorzystanie dotyczy już całego miesiąca, w którym na-

stąpiła zmiana.

[przykład 16]

Ze względu na to, że korekta nie dotyczy odliczenia podatku,

a jedynie VAT naliczonego, u podatników, którzy stosują odliczenia

częściowe, wykorzystując pojazd zarówno do działalności z prawem,

jak i bez prawa do odliczenia, w ramach korekty będzie musiała

być zastosowana proporcja, którą podatnik rozliczył rozpoznany

uprzednio podatek naliczony (50 proc. przy nabyciu).

[przykład 17]

Nieodpłatne używanie

bez podatku

Powróci brak obowiązku opodatkowania wykorzystania na

potrzeby niezwiązane z działalnością pojazdów samochodo-

wych z ograniczonym podatkiem naliczonym

W związku z tym, że w przypadku znacznej grupy pojazdów sa-

mochodowych podatkiem naliczonym przy ich nabyciu, imporcie,

WNT jest tylko część VAT, ustawodawca, zgodnie z ukształtowaną

już praktyką prawną, wyłączył obowiązek opodatkowania nieod-

płatnego wykorzystania takich pojazdów na potrzeby niezwiązane

z działalnością gospodarczą podatnika. Tym razem prawodawca

zastrzegł, że wyłączenie ma zastosowanie również do tych po-

jazdów, które są wykorzystywane przez podatnika oddającego

w nieodpłatne używanie na podstawie umowy leasingu, najmu,

dzierżawy lub umowy o podobnym charakterze (tj. nie są jego

własnością, a jest tylko ich użytkownikiem).

Wyłączenie takie (opodatkowania) będzie miało zastosowanie

również przy samochodach nabytych, wytworzonych, impor-

towanych, wprowadzonych do kraju w ramach WNT, a także

przyjętych w używanie na podstawie umowy najmu, leasingu

lub dzierżawy przed 1 kwietnia 2014 r., które były objęte ograni-

czeniem podatku naliczonego w ramach limitu 50 proc. – 5000 zł

lub odpowiednio 60 proc. – 6000 zł.

W związku z tym, że uprzednio obowiązujące wyłączenia

w opodatkowaniu nieodpłatnego wykorzystania samochodów

VAT

PRZYKŁAD 13

Zmiana w trakcie użytkowania

Podatnik w kwietniu 2014 r. zakupi samochód. W cenie samochodu wyka-

zana będzie kwota 20 000 zł jako VAT, z czego jako podatek naliczony

podatnik rozliczy 10 000 zł (20 000 zł x 50 proc.). W czwartym miesiącu

używania podatnik zaprowadzi ewidencję przebiegu (rozpocznie wykorzy-

stywanie samochodu wyłącznie do działalności) i w tym samym miesiącu

poinformuje o tym urząd skarbowy. W rozliczeniu za ten miesiąc dokona

korekty, zwiększając podatek naliczony o kwotę 9500 zł stanowiącą 57/60

z połowy VAT wykazanego w fakturze zakupowej.

PRZYKŁAD 14

Spóźniona informacja

Podatnik w kwietniu 2014 r. kupi samochód. W cenie samochodu wykaza-

na będzie kwota 12 000 zł VAT, z czego jako podatek naliczony podatnik

rozliczy 6000 zł (12 000 zł x 50 proc.). W czwartym miesiącu używania

podatnik zaprowadzi ewidencję przebiegu, ale urząd skarbowy poinformuje

o tym w październiku (tj. w siódmym miesiącu używania). Korekta może być

dokonana dopiero w deklaracji za październik, zwiększając podatek naliczony

o kwotę 5400 zł stanowiącą 54/60 z połowy VAT wykazanego w fakturze

zakupowej.

PRZYKŁAD 15

Korekta przy sprzedaży

Podatnik kupił w grudniu 2013 r. samochód osobowy, rozliczając 6000 zł

VAT z podatku wykazanego na fakturze w kwocie 18 000 zł. W 2014 roku

dokona zbycia samochodu w październiku. W deklaracji za październik

podatnik wykaże VAT naliczony w kwocie 10 000 zł, co stanowi 50/60

nierozliczonego uprzednio VAT (VAT z faktury: 18 000 zł – VAT naliczony:

6000 zł = 12 000 zł; miesięczna kwota w cyklu 60-miesięcznym to

200 zł, stąd po przemnożeniu przez pozostałą liczbę miesięcy, czyli 50,

wyznacza kwotę 10 000 zł).

PRZYKŁAD 16

Proporcja w ewidencji

Podatnik, który po 1 kwietnia będzie prowadził ewidencję przebiegu

i dokonywał odliczania pełnego podatku naliczonego, zaprzestanie

prowadzenia działalności w ostatnim dniu miesiąca. Mimo że cały

miesiąc (bez jednego dnia) będzie prowadzona ewidencja, ten miesiąc

musi być uwzględniony przy wyznaczaniu proporcji na potrzeby zmniej-

szenia podatku naliczonego.

PRZYKŁAD 17

Korekta u podatnika odliczającego VAT

częściowo

Podatnik stosujący odliczanie częściowe z proporcją 20 proc. kupił

w grudniu 2013 r. samochód osobowy, rozliczając VAT naliczony

w kwocie 1200 zł (20 proc. x 6000 zł), VAT z podatku wykazanego na

fakturze w kwocie 18 000 zł. W październiku 2014 r. podatnik dokona

zbycia samochodu. W deklaracji za październik wykaże VAT naliczony

w kwocie 2000 zł, co stanowi 20 proc. z 10 000 zł, czyli 50/60 nierozli-

czonego uprzednio VAT (obliczenia jak w przykładzie 14 x 20 proc.).

Okres korekty

Korekty z uwagi na zmianę sposobu wykorzystania lub zbycie

można będzie dokonać w okresie:

60 miesięcy dla pojazdów samochodowych o wartości począt-

kowej wyższej niż 15 000 zł,

12 miesięcy dla pojazdów samochodowych o wartości począt-

kowej nieprzekraczającej 15 000 zł.

F6

Dziennik Gazeta Prawna,

17 marca 2014 nr 52 (3693)

gazetaprawna.pl

minus musi), proporcjonalnie do okresu pozostałego do końca

okresu korekty, podatek naliczony.

[przykład 13]

Zaznaczyć należy, że w przypadku korekty in plus (tj. zwięk-

szającej podatek naliczony) powodowanej zmianą przeznacze-

nia pojazdu i zaprowadzenia dla niego ewidencji przebiegu,

przy zawiadomieniu złożonym do urzędu skarbowego po upły-

wie 7 dni od rozpoczęcia prowadzenia ewidencji o momencie

korekty przesądzi dopiero data złożenia stosownego zawiado-

mienia.

[przykład 14]

Z opcji takiej skorzystają również podatnicy, którzy byli ob-

jęci limitem VAT naliczonego, a dokonując sprzedaży w okre-

sie korekty, będą musieli opodatkować taką dostawę. Podatnik

dokonujący sprzedaży pojazdu i opodatkowujący ją w okresie

korekty, odzyska tym sposobem część VAT, która uprzednio nie

stanowiła podatku naliczonego.

[przykład 15]

Korekta dokonywana będzie w rozliczeniu za okres, w którym

nastąpi zmiana, a przy wyliczeniu proporcji należy przyjąć, że

nowe wykorzystanie dotyczy już całego miesiąca, w którym na-

stąpiła zmiana.

[przykład 16]

Ze względu na to, że korekta nie dotyczy odliczenia podatku,

a jedynie VAT naliczonego, u podatników, którzy stosują odliczenia

częściowe, wykorzystując pojazd zarówno do działalności z prawem,

jak i bez prawa do odliczenia, w ramach korekty będzie musiała

być zastosowana proporcja, którą podatnik rozliczył rozpoznany

uprzednio podatek naliczony (50 proc. przy nabyciu).

[przykład 17]

Nieodpłatne używanie

bez podatku

Powróci brak obowiązku opodatkowania wykorzystania na

potrzeby niezwiązane z działalnością pojazdów samochodo-

wych z ograniczonym podatkiem naliczonym

W związku z tym, że w przypadku znacznej grupy pojazdów sa-

mochodowych podatkiem naliczonym przy ich nabyciu, imporcie,

WNT jest tylko część VAT, ustawodawca, zgodnie z ukształtowaną

już praktyką prawną, wyłączył obowiązek opodatkowania nieod-

płatnego wykorzystania takich pojazdów na potrzeby niezwiązane

z działalnością gospodarczą podatnika. Tym razem prawodawca

zastrzegł, że wyłączenie ma zastosowanie również do tych po-

jazdów, które są wykorzystywane przez podatnika oddającego

w nieodpłatne używanie na podstawie umowy leasingu, najmu,

dzierżawy lub umowy o podobnym charakterze (tj. nie są jego

własnością, a jest tylko ich użytkownikiem).

Wyłączenie takie (opodatkowania) będzie miało zastosowanie

również przy samochodach nabytych, wytworzonych, impor-

towanych, wprowadzonych do kraju w ramach WNT, a także

przyjętych w używanie na podstawie umowy najmu, leasingu

lub dzierżawy przed 1 kwietnia 2014 r., które były objęte ograni-

czeniem podatku naliczonego w ramach limitu 50 proc. – 5000 zł

lub odpowiednio 60 proc. – 6000 zł.

W związku z tym, że uprzednio obowiązujące wyłączenia

w opodatkowaniu nieodpłatnego wykorzystania samochodów

VAT

PRZYKŁAD 13

Zmiana w trakcie użytkowania

Podatnik w kwietniu 2014 r. zakupi samochód. W cenie samochodu wyka-

zana będzie kwota 20 000 zł jako VAT, z czego jako podatek naliczony

podatnik rozliczy 10 000 zł (20 000 zł x 50 proc.). W czwartym miesiącu

używania podatnik zaprowadzi ewidencję przebiegu (rozpocznie wykorzy-

stywanie samochodu wyłącznie do działalności) i w tym samym miesiącu

poinformuje o tym urząd skarbowy. W rozliczeniu za ten miesiąc dokona

korekty, zwiększając podatek naliczony o kwotę 9500 zł stanowiącą 57/60

z połowy VAT wykazanego w fakturze zakupowej.

PRZYKŁAD 14

Spóźniona informacja

Podatnik w kwietniu 2014 r. kupi samochód. W cenie samochodu wykaza-

na będzie kwota 12 000 zł VAT, z czego jako podatek naliczony podatnik

rozliczy 6000 zł (12 000 zł x 50 proc.). W czwartym miesiącu używania

podatnik zaprowadzi ewidencję przebiegu, ale urząd skarbowy poinformuje

o tym w październiku (tj. w siódmym miesiącu używania). Korekta może być

dokonana dopiero w deklaracji za październik, zwiększając podatek naliczony

o kwotę 5400 zł stanowiącą 54/60 z połowy VAT wykazanego w fakturze

zakupowej.

PRZYKŁAD 15

Korekta przy sprzedaży

Podatnik kupił w grudniu 2013 r. samochód osobowy, rozliczając 6000 zł

VAT z podatku wykazanego na fakturze w kwocie 18 000 zł. W 2014 roku

dokona zbycia samochodu w październiku. W deklaracji za październik

podatnik wykaże VAT naliczony w kwocie 10 000 zł, co stanowi 50/60

nierozliczonego uprzednio VAT (VAT z faktury: 18 000 zł – VAT naliczony:

6000 zł = 12 000 zł; miesięczna kwota w cyklu 60-miesięcznym to

200 zł, stąd po przemnożeniu przez pozostałą liczbę miesięcy, czyli 50,

wyznacza kwotę 10 000 zł).

PRZYKŁAD 16

Proporcja w ewidencji

Podatnik, który po 1 kwietnia będzie prowadził ewidencję przebiegu

i dokonywał odliczania pełnego podatku naliczonego, zaprzestanie

prowadzenia działalności w ostatnim dniu miesiąca. Mimo że cały

miesiąc (bez jednego dnia) będzie prowadzona ewidencja, ten miesiąc

musi być uwzględniony przy wyznaczaniu proporcji na potrzeby zmniej-

szenia podatku naliczonego.

PRZYKŁAD 17

Korekta u podatnika odliczającego VAT

częściowo

Podatnik stosujący odliczanie częściowe z proporcją 20 proc. kupił

w grudniu 2013 r. samochód osobowy, rozliczając VAT naliczony

w kwocie 1200 zł (20 proc. x 6000 zł), VAT z podatku wykazanego na

fakturze w kwocie 18 000 zł. W październiku 2014 r. podatnik dokona

zbycia samochodu. W deklaracji za październik wykaże VAT naliczony

w kwocie 2000 zł, co stanowi 20 proc. z 10 000 zł, czyli 50/60 nierozli-

czonego uprzednio VAT (obliczenia jak w przykładzie 14 x 20 proc.).

Okres korekty

Korekty z uwagi na zmianę sposobu wykorzystania lub zbycie

można będzie dokonać w okresie: