prenumerata

UBEZPIECZENIA

i ŚWIADCZENIA

gazetaprawna.pl

pracodawca powinien skorygować złożone

dokumenty

Podstawa prawna

właściciel może zostać zatrudniony w spółce z o.o.

Podstawa prawna

W przypadku uznania umowy cy-

wilnoprawnej za zatrudnienie w ramach

stosunku pracy raporty ZUS RCA z kodem

umowy-zlecenia trzeba wyzerować. A wy-

nagrodzenie powinno zostać wykazane

w dokumentach składanych z kodem

pracowniczym

Błędne określenie zawieranej

umowy narazi płatnika na koszty

prenumerata

gazetaprawna.pl

Czwartek

8 maja 2014,

nr 88 (3729)

Jeżeli ZUS uzna, że strony łączył etat, a nie konktrakt cywilnoprawny,

pracodawca powinien skorygować złożone

dokumenty

i pokryć powstałe zaległości. Zwrotu ich części może się następnie domagać od ubezpieczonego

dokumenty

dokumenty

Andrzej Radzisław

radca prawny,

ekspert od ubezpieczeń społecznych

Angażując osobę do wykony-

wania pracy, płatnik wybiera,

jaką umowę z tą osobą zawrze.

Wybór ten zależy od zatrudniającego, jed-

nak musi on przestrzegać obowiązujących

przepisów kodeksu pracy i kodeksu cywilne-

go. Stosownie do art. 22 kodeksu pracy, gdy

praca wykonywana jest w określonym miej-

scu, czasie i pod kierownictwem pracodawcy,

to mamy do czynienia z zatrudnieniem na

podstawie stosunku pracy, bez względu na

nazwę zawartej przez strony umowy.

Wyrejestrowanie i zgłoszenie

Jeżeli płatnik zawarł umowę-zlecenie i zgłosił

zleceniobiorcę do ubezpieczeń społecznych

i zdrowotnego, a w wyniku postępowania

podjętego przez ZUS lub na skutek wystą-

pienia przez byłego zleceniobiorcę do sądu

o wypłatę wynagrodzenia za godziny nadlicz-

bowe okaże się, że pomiędzy stronami była

zawarta umowa o pracę, to płatnik będzie

zobowiązany złożyć korektę dokumentów

złożonych do ZUS.

W takim przypadku płatnik będzie mu-

siał złożyć formularz ZUS ZWUA i wyreje-

strować zleceniobiorcę z dniem, z którym

został zgłoszony do ubezpieczeń. Gdy np. za-

kwestionowana umowa-zlecenie została za-

warta 1 stycznia 2012 r., to wyrejestrowanie

powinno nastąpić z tą datą. Następnie płat-

nik powinien złożyć druk ZUS ZUA z kodem

pracowniczym i od 1 stycznia 2012 r. zgłosić

daną osobę do ubezpieczeń jako pracowni-

ka. Wyrejestrowania nie należy składać, gdy

zleceniobiorca był studentem i nie ukończył

26 lat. Takie osoby ze zlecenia nie podlegają

bowiem ubezpieczeniom. Wyrejestrowanie

z ubezpieczeń z kodem 01 10 xx należy zło-

żyć z datą ustania ubezpieczeń.

Po złożeniu dokumentów zgłoszeniowych

następnym krokiem, który musi zrobić płat-

nik, jest korekta dokumentów rozliczenio-

wych, jakie przez cały okres trwania zakwe-

stionowanej umowy-zlecenia były składane.

Raporty ZUS RCA z kodem umowy-zlecenia

(które były składane za poszczególne miesiące

trwania tej umowy) powinny zostać wyzero-

wane. Natomiast wynagrodzenie, jakie w po-

szczególnych miesiącach otrzymywał ubezpie-

czony, powinno zostać wykazane w raportach

rozliczeniowych z kodem pracowniczym. Od

tego wynagrodzenia stanowiącego podstawę

wymiaru składek powinny zostać naliczone

składki na ubezpieczenia społeczne i zdrowot-

ne. Raporty te muszą zostać złożone odrębnie

za każdy miesiąc i powinny zostać dołączone

do deklaracji korygującej.

Uregulowanie zadłużenia

Jeżeli na skutek złożenia korekty dokumen-

tów okaże się, że płatnik ma zadłużenie, to

należności te powinny zostać uregulowane

wraz z odsetkami za zwłokę. Tak się może

stać, gdy za zleceniobiorcę nie była opłacana

składka na ubezpieczenie chorobowe (ubez-

pieczenie to dla zleceniobiorców jest dobro-

wolne) lub gdy zleceniobiorca podlegał ze

zlecenia obowiązkowo tylko ubezpieczeniu

zdrowotnemu. Jeszcze większa zaległość po-

wstanie, gdy umowa była zawarta ze studen-

tem. Wówczas żadne składki do ZUS nie były

za niego opłacane. Po przekształceniu umowy

w stosunek pracy należy tę osobę zgłosić do

ubezpieczeń społecznych i zdrowotnego jako

pracownika i opłacić wszystkie składki wraz

z odsetkami za zwłokę.

Po uregulowaniu należności do ZUS

płatnik może wystąpić do ubezpieczonego

o zwrot składek na ubezpieczenia społeczne

w części fi nansowanej z jego środków. Zgod-

nie z uchwałą Sądu Najwyższego z 5 grud-

nia 2013 r., sygn. akt III PZP 6/13 (Biul. SN

2013/12/32) termin przedawnienia takich rosz-

czeń liczy się dopiero od daty faktycznego,

spóźnionego uiszczenia wpłat do ZUS, a nie

od dnia, gdy były one wymagalne.

Gdy płatnik nie będzie dochodził zwrotu

tych składek i sam je sfi nansuje, to ubezpie-

czony uzyska z tego tytułu przychód. W in-

terpretacji DD3/033/199/MCA/13/RD-113250/13

z 30 października 2013 r. minister fi nansów,

zmieniając interpretację Dyrektora Izby Skar-

bowej w Poznaniu, uznał, że zapłacenie ze

środków płatnika kwoty tytułem zaległych

składek na ubezpieczenia społeczne i zdro-

wotne w części, w której powinny być pokryte

z dochodu osoby fi zycznej (ubezpieczonego),

skutkuje powstaniem przychodu po stronie

osoby fi zycznej w momencie dokonania za-

płaty przez płatnika składek.

W przypadku gdy zapłata nastąpiła za oso-

bę, która w chwili dokonania zapłaty pozo-

staje ze świadczeniodawcą w stosunku pra-

cy, otrzymane świadczenie stanowi dla tej

osoby (pracownika) przychód ze stosunku

pracy. Natomiast dla osoby, która na mo-

ment dokonania zapłaty nie pozostaje ze

świadczeniodawcą w stosunku pracy – przy-

chód z innych źródeł. Inaczej więc należy

potraktować sfi nansowane składki za ak-

tualnych pracowników, a inaczej za byłych.

W przypadku byłych pracowników sfi nanso-

wane za nich składki nie są przychodem ze

stosunku pracy, tylko przychodem z innych

źródeł. Oznacza to, że sfi nansowane skład-

ki nie powodują, że były ubezpieczony uzy-

skuje przychód, od którego powinny być na

bieżąco naliczane składki na ubezpieczenia

społeczne i zdrowotne.

Ekwiwalent i wynagrodzenie

za godziny

Wynagrodzenie za godziny nadliczbowe

oraz ekwiwalent za niewykorzystany urlop

wypoczynkowy powinny zostać rozliczo-

ne w raporcie rozliczeniowym składanym

za miesiąc, w którym te przychody zosta-

ną ubezpieczonemu wypłacone. Gdy wypła-

ta świadczeń nastąpi np. w maju 2014 r., to

w raporcie ZUS RCA z kodem 30 00 xx skła-

danym za ten miesiąc płatnik wykaże kwotę

wypłaconych świadczeń i od tych świadczeń

naliczy składki na ubezpieczenia społeczne

i zdrowotne. Należy bowiem podkreślić, że

zarówno ekwiwalent, jak i wynagrodzenie

za godziny nadliczbowe są to przychody ze

stosunku pracy, które stanowią podstawę

wymiaru składek ubezpieczeniowych.

Podstawa prawna

Art. 6 ust. 1 pkt 1 i 4, art. 13 pkt 1 i 4 ustawy z 13 paździer-

nika 1998 r. o systemie ubezpieczeń społecznych (t.j. Dz.U.

z 2013 r. poz. 1442 ze zm.).

Prezes nie zawsze skorzysta z ubezpieczenia

Także

właściciel może zostać zatrudniony w spółce z o.o.

Jednak pod warunkiem że będzie ona miała

chociażby jeszcze drugiego wspólnika, którego udział nie będzie iluzoryczny

Joanna Śliwińska

radca prawny

Utworzenie spółki z ograniczoną odpowie-

dzialnością przez jednego tylko wspólnika

powoduje objęcie go ubezpieczeniami spo-

łecznymi i zdrowotnym z tytułu prowadzenia

pozarolniczej działalności gospodarczej. Podle-

ga on zasadom takim samym jak w przypadku

wspólników spółki jawnej, komandytowej lub

partnerskiej oraz jednoosobowi przedsiębiorcy.

Tym samym zobowiązany jest opłacać składki

zgodnie z ogólnymi regułami. Jeśli w spółce

udziały posiadałoby kilku wspólników, to jej

powstanie nie powoduje automatycznego pod-

legania przez nich ubezpieczeniom. Z punktu

widzenia ubezpieczeń społecznych utworzenie

spółki w takim wypadku jest bez znaczenia.

Problematyczna jest jednak sytuacja, gdy

wspólnicy, stając się członkami organów za-

rządzających, zawierają ze spółką jednocze-

śnie umowę o pracę lub podpisują ze spółką

kontrakt o świadczenie usług.

Możliwość zatrudnienia wspólników w sy-

tuacji, kiedy spółka nie jest jednoosobowa, nie

budzi obecnie wątpliwości, gdyż została jasno

rozstrzygnięta przez orzecznictwo Sądu Naj-

wyższego. Wspólnicy będą wówczas podlegać

ubezpieczeniom tylko z tytułu zatrudnienia

w spółce, tak jak pozostali pracownicy.

Kontrakt ze sobą

Inaczej należy jednak rozpatrywać przypa-

dek, w którym jedyny wspólnik spółki z o.o.

zawiera umowę o pracę w spółce sam ze sobą.

Po pierwsze taka umowa jest uznawana za

nieważną. Wspólnik występuje tu bowiem

jednocześnie w dwóch rolach. Nie ma więc

mowy o zasadniczych cechach stosunku pra-

cy, w szczególności brak jest elementu pod-

porządkowania i wykonywania pracy pod kie-

rownictwem i na ryzyko pracodawcy.

Umowa nie nosi również cech odpłatności,

ponieważ nawet wypłata wynagrodzenia ze

środków spółki na rachunek pracownika jest

w istocie dokonywana w ramach majątku tej

samej osoby – wspólnika. Zawarcie umowy

stanowi więc obejście prawa, co prowadzi do

nieważności tej czynności. W takiej sytuacji

oczywiste jest, że wspólnik będzie podlegał

ubezpieczeniom społecznym nadal z tytu-

łu prowadzenia działalności gospodarczej,

nie zaś z zatrudnienia. Bez znaczenia była-

by okoliczność, że umowa została faktycznie

zawarta między jedynym wspólnikiem a peł-

nomocnikiem występującym w imieniu spół-

ki. Nie wpłynie to na charakter umowy, a co

za tym idzie na jej ważność oraz obowiązki

wynikające z przepisów o ubezpieczeniach

społecznych. Uznaje się, że taka czynność jest

także czynnością dokonaną z samym sobą.

Niemal jedyny udziałowiec

W orzecznictwie Sądu Najwyższego (np. wyrok

z 3 sierpnia 2011 r., sygn. akt I UK 8/11, OSNP

2012/17-18/225) funkcjonuje także pojęcie „nie-

mal jedynego” wspólnika. Nie jest to termin

zdefi niowany ustawowo, został on stworzony

na potrzeby określenia pewnej funkcjonują-

cej praktyki, również uznawanej za obejście

prawa. „Niemal jedyny” wspólnik posiada zna-

czącą większość udziałów spółki, np. 98 ze

100, co powoduje, że możliwość wpływania

na zarządzanie spółki przez innego wspólnika

(wspólników) jest tylko iluzoryczna.

Teoretycznie większościowy wspólnik za-

trudniony przez spółkę mógłby pozostawać

pod kierownictwem zgromadzenia wspólników

składającego się z różnych osób, lecz w rze-

czywistości sytuacja nie różni się od pozycji

jedynego wspólnika. Dla oceny tego stanu nie

jest istotne, czy mniejszościowi wspólnicy są

w jakikolwiek sposób powiązani ze wspólni-

kiem większościowym, aczkolwiek praktyka

pokazuje, że w takich wypadkach mniejszościo-

we udziały często należą do członków rodziny.

Nie sposób precyzyjnie określić granicy,

która oddziela wieloosobową spółkę, w której

jest dozwolone zatrudnianie wspólników, od

spółki, w której funkcjonuje „niemal jedy-

ny” wspólnik. Każdy przypadek powinien być

oceniany odrębnie przy wzięciu pod uwagę

całokształtu okoliczności sprawy, a przede

wszystkim zdolności wpływania pozosta-

łych wspólników na zarządzanie spółką. Pod-

kreślenia wymaga także to, że rozważania

o „niemal jedynym” wspólniku dokonywane

są w oparciu o przepisy prawa ubezpieczeń

społecznych oraz prawa pracy i mają służyć

przede wszystkim ustaleniu praw i obowiąz-

ków z nich wynikających.

Podstawa prawna

Art. 22 par. 1 ustawy z 26 czerwca 1974 r. – Kodeks pracy

(t.j. Dz.U. z 1998 r. nr 2, poz. 94 ze zm.).

Art. 58 par. 1 ustawy z 23 kwietnia 1964 r. – Kodeks cywilny

(Dz.U. z 2014 r. poz. 121).

Art. 8 ust. 6 pkt 4 ustawy z 13 października 1998 r. o syste-

mie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1444

ze zm.).

WAŻNE

W przypadku uznania umowy cy-

wilnoprawnej za zatrudnienie w ramach

stosunku pracy raporty ZUS RCA z kodem

umowy-zlecenia trzeba wyzerować. A wy-

nagrodzenie powinno zostać wykazane

w dokumentach składanych z kodem

pracowniczym

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

1 / 4

świadczenia

Dziennik Gazeta Prawna, 8 maja 2014 nr 88 (3729)

gazetaprawna.pl

ii

Jak wyliczyć świadczenia chorobowe

Marta Nowakowicz-Jankowiak

ekspert ds. wynagrodzeń

Pracodawca ma obowiązek na-

liczać i odprowadzać składki na

obowiązkowe ubezpieczenia swo-

ich pracowników. Zatem musi

bardzo dobrze znać przepisy regulujące pod-

leganie ubezpieczeniom społecznym, zdrowot-

nym oraz naliczanie i odprowadzanie składek

na inne fundusze. Pracodawca może być też

zobligowany do naliczenia i wypłaty zasiłków

z tytułu choroby i macierzyństwa. Wykonanie

tych zadań może powierzyć wykwalifikowa-

nemu pracownikowi bądź firmie zewnętrznej

specjalizującej się w tego typu usługach. Jednak

ciężar odpowiedzialności za nieprawidłowe

naliczenie i odprowadzenie składek spoczy-

wa na płatniku albo osobie działającej w jego

imieniu. Nie dopełnienie obowiązków podlega

karze grzywny nawet do 5000 zł.

Przychód w rozumieniu ustawy

Podstawa wymiaru składek to przychód w ro-

zumieniu ustawy z 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych (t.j. Dz.U.

z 2012 r. poz. 361 ze zm.; dalej: ustawa o p.d.o.f.).

Zatem wszystkie opodatkowane składniki

wynagrodzenia powinny być przyjęte do jej

obliczenia. Ustawodawca przewidział jednak

wyjątki – niektóre składniki wynagrodzenia

są wyłączone z podstawy wymiaru składek

pomimo iż w myśl zapisów ustawy o p.d.o.f. są

opodatkowane. Wyłączono m.in. wynagrodze-

nie i zasiłek chorobowy, nagrody jubileuszowe,

odprawy i odszkodowania, i inne, których na-

leży szukać w rozporządzeniu ministra pracy

i polityki socjalnej z 18 grudnia 1998 r. w spra-

wie szczegółowych zasad ustalania podstawy

wymiaru składek na ubezpieczenia emerytal-

ne i rentowe (Dz.U. nr 161, poz. 1106 ze zm.).

Ograniczenie wysokości

Podstawa wymiaru składek jest ograniczona

w każdym roku do kwoty równej trzydzie-

stokrotności prognozowanego przeciętnego

miesięcznego wynagrodzenia w gospodarce

narodowej na dany rok kalendarzowy, okreś-

lonego w ustawie budżetowej (art. 19 ust. 1

ustawy o systemie ubezpieczeń społecznych).

Oznacza to, że od przychodów w danym roku

wykraczających poza tę wartość nie opłaca

się składek na ubezpieczenia emerytalne

i rentowe finansowane zarówno przez pra-

cownika, jak i pracodawcę. W 2013 r. była to

kwota 111 390 zł, natomiast w 2014 r. wynosi

ona 112 380 zł. Ograniczenie dotyczy tylko

dwóch składek – emerytalnej i rentowej,

należy więc nadal naliczać i odprowadzać

składkę na ubezpieczenie chorobowe, czyli

2,45 proc. podstawy, gdyż ograniczenie nie

dotyczy tej składki.

Wyliczenie świadczeń

Podstawa wymiaru zasiłków to przeciętne

miesięczne wynagrodzenie wypłacone pra-

cownikowi za okres 12 miesięcy kalendarzo-

wych poprzedzających miesiąc choroby. Do

podstawy wymiaru wynagrodzenia wchodzą

co do zasady wszystkie składniki, które stano-

wią podstawę wymiaru składki na ubezpie-

czenie chorobowe. Nie uwzględnia się jednak

składników, jakie są wypłacane pracownikowi

pomimo choroby, czy składników, które nie

zależą od indywidualnego wkładu pracy. Do

podstawy nie wchodzą składniki, które nie

stanowią podstawy wymiaru składek, czyli

n.p. świadczenia z ZFŚS, nagrody jubileuszo-

we, świadczenia urlopowe, większość odpraw

i odszkodowań oraz inne, które zostały wy-

mienione w rozporządzeniu ministra pracy

i polityki socjalnej.

Wszystkie składniki wchodzące do pod-

stawy wymiaru należy pomniejszyć o skład-

kę na ubezpieczenie emerytalne, rentowe

i chorobowe finansowaną przez pracow-

nika. Innymi słowy odjąć od kwoty brutto

13,71 proc. (czyli wymienione wyżej składki).

Dopiero po pomniejszeniu będą stanowić

podstawę wymiaru wynagrodzenia choro-

bowego. Jednak jeśli pracownik przekro-

czył w danym miesiącu przyjmowanym do

obliczania podstawy górny pułap wymiaru

składki na ubezpieczenia emerytalne i ren-

towe, to dla niego należy obliczyć średni

wskaźnik potrąconej za ten miesiąc składki

na ubezpieczenia.

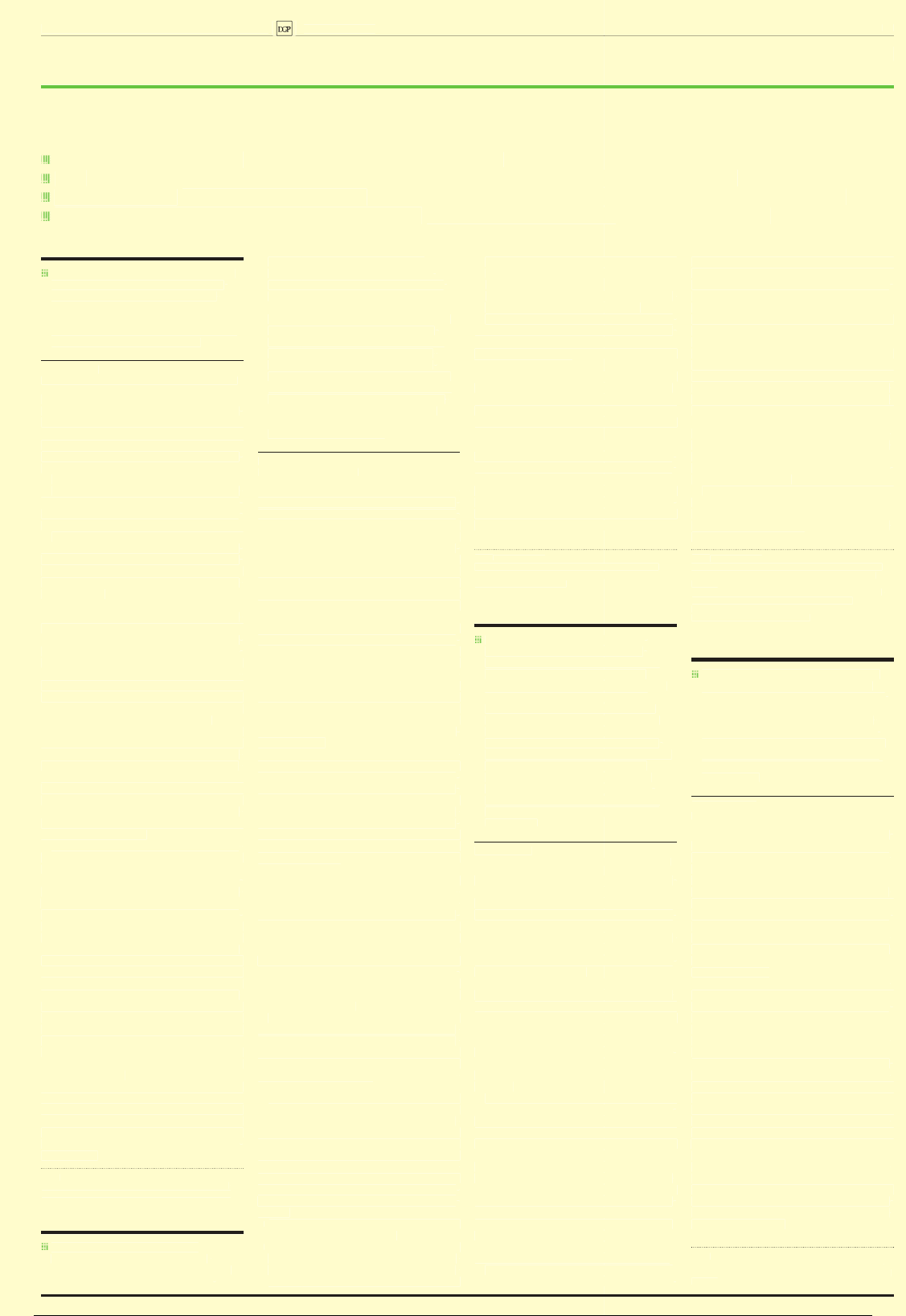

Średni wskaźnik potrąconej składki

W miesiącu, w którym nastąpiło przekro-

czenie rocznej podstawy wymiaru, należy

dla potrzeb obliczenia podstawy wymiaru

zasiłku chorobowego ustalić wartość procen-

tową faktycznie potrąconych składek i tak

ustaloną wartość odjąć od wynagrodzenia

brutto przyjmowanego do obliczania zasiłku.

[przykład]

Przy obliczaniu należy się posłużyć

następującym wzorem:

(Kwota potrąconej składki x 100)

przychód stanowiący podstawę

wymiaru składek

W zasadzie jeśli pracownikowi przysługu-

je wyłącznie wynagrodzenie zasadnicze i nie

otrzymuje on żadnych innych składników, to

obliczona kwota składek na podstawie wyliczo-

nej według wzoru średniej wartości procento-

wej będzie taka sama jak faktyczna kwota po-

trąconych składek (jak w przykładzie: 12 000 zł

x 3,87 proc. = 464,40 zł). Jednak ustalenie war-

tości procentowej faktycznie potrąconych skła-

dek jest istotne, jeśli są wypłacane różnorodne

składniki, a część z nich choć oskładkowana,

to nie stanowi podstawy wymiaru zasiłków.

Należy wyłączyć je z obliczeń, a do pozosta-

łych składników zastosować wyliczony średni

procent składek w miesiącu przekroczenia.

Podstawa prawna

Ustawa z 13 października 1998 r. o systemie ubezpieczeń

społecznych (t.j. Dz.U. z 2013 r. poz. 1442 ze zm.).

Ustawa z 25 czerwca 1999 r. o świadczeniach pieniężnych

z ubezpieczenia społecznego w razie choroby i macierzyń-

stwa (t.j. Dz.U. z 2014 r. poz. 159).

Na obliczenie zasiłków wpływ ma

przekroczenie rocznej podstawy wymiaru składek.

W miesiącu, w którym ono

nastąpiło, trzeba zastosować inny niż 13,71-proc. wskaźnik potrąconej na ubezpieczenia należności

PRZYKŁAD

Sposób ustalenia

Pracownik otrzymuje stałe miesięczne wynagrodzenie w wysokości 12 000 zł brutto. W maju 2014 r. stał się niezdolny do pracy w związku z chorobą.

Należy ustalić średni wskaźnik potrąconej składki za październik 2013 r., gdyż w tym miesiącu nastąpiło przekroczenie rocznego ograniczenia.

Miesiąc

Przychód

Podstawa wymiaru

składek emerytalnej

i rentowej

Składki na ubezpieczenia

społeczne (emerytalna 9,76 proc.,

rentowa 1,5 proc.,

chorobowa 2,45 proc.)

Procent składek na

ubezpieczenia społeczne

Podstawa wymiaru

zasiłku

1/2013

12 000

12 000

1645,20

13,71

2/2013

12 000

12 000

1645,20

13,71

3/2013

12 000

12 000

1645,20

13,71

4/2013

12 000

12 000

1645,20

13,71

5/2013

12 000

12 000

1645,20

13,71

10 354,80

6/2013

12 000

12 000

1645,20

13,71

10 354,80

7/2013

12 000

12 000

1645,20

13,71

10 354,80

8/2013

12 000

12 000

1645,20

13,71

10 354,80

9/2013

12 000

12 000

1645,20

13,71

10 354,80

10/2013

12 000

3 390

464,77

3,87 =

(464,77 zł x 100)

12 000

11 535,23

11/2013

12 000

0

83,06

2,45

11 916,94

12/2013

12 000

0

83,06

2,45

11 916,94

1/2014

12 000

12 000

1645,20

13,71

10 354,80

2/2014

12 000

12 000

1645,20

13,71

10 354,80

3/2014

12 000

12 000

1645,20

13,71

10 354,80

4/2014

12 000

12 000

1645,20

13,71

10 354,80

Od ponad roku zatrudniamy pracownika

uprawnionego do świadczenia przedemery-

talnego. W okresie od lipca do grudnia 2013 r.

wypłacaliśmy mu dodatkowo wynagrodze-

nie z tytułu wykonywanej dla nas umowy-

-zlecenia. Odprowadzaliśmy też z tego tytułu

składki na ubezpieczenia społeczne. Czy ten

dodatkowy przychód pracownika powinniśmy

również wykazać w zaświadczeniu, które mu-

simy wystawić dla celów rozliczenia z ZUS?

Marek Opolski

ekspert od emerytur i rent

Tak. Osoby uprawnione do świadczenia lub za-

siłku przedemerytalnego do końca maja danego

roku muszą poinformować ZUS o wysokości

zarobków w całym poprzednim roku rozlicze-

niowym. W 2014 r. muszą więc (do 2 czerwca,

gdyż 31 maja to sobota) wykazać przychód uzy-

skany w okresie od 1 marca 2013 r. do 28 lutego

2014 r. Chodzi o wynagrodzenia z działalności

objętej obowiązkiem ubezpieczeń, a więc np. z:

■

zatrudnienia w ramach stosunku pracy,

■

pracy na podstawie umowy o pracę na-

kładczą,

■

pracy w rolniczej spółdzielni produkcyjnej

lub spółdzielni kółek rolniczych,

■

pracy na podstawie umowy agencyjnej lub

umowy-zlecenia, innej umowy o świadcze-

nie usług, do której zgodnie z przepisami

kodeksu cywilnego stosuje się przepisy do-

tyczące zlecenia lub współpracy przy wy-

konywaniu tych umów,

■

pozarolniczej działalności (w tym działal-

ności gospodarczej) oraz współpracy przy

jej wykonywaniu.

Obowiązek poinformowania o przychodzie

mają również osoby uzyskujące przychód z ty-

tułu służby (m.in. w: Wojsku Polskim, poli-

cji, Służbie Więziennej, Państwowej Straży

Pożarnej, Służbie Celnej, Straży Granicznej,

Urzędzie Ochrony Państwa, czy też Biurze

Ochrony Rządu).

W związku z koniecznością poinformo-

wania przez świadczeniobiorcę ZUS o przy-

chodzie za poprzedni rok rozliczeniowy

pracodawca zatrudniający osobę upraw-

nioną do świadczenia lub zasiłku przed-

emerytalnego zobowiązany jest wystawić

jej zaświadczenie potwierdzające przy-

chód wypłacony w tym okresie. Dokument

ten powinien sporządzić na tyle wcześ-

nie, aby do końca maja (w 2014 r. do 2 czerwca)

pracownik mógł go dostarczyć do ZUS. Na tej

podstawie organ rentowy dokona rozliczenia

przychodu świadczeniobiorcy, stwierdzając,

czy świadczenie przysługiwało w rozliczanym

okresie w pełnej wysokości, czy też powin-

no podlegać zawieszeniu lub zmniejszeniu.

Wystawiając zaświadczenie potwierdzają-

ce przychód osoby uprawnionej, pracodawca

musi uwzględnić, co do zasady, te składniki,

od których przewidziany jest obowiązek od-

prowadzenia składek na ubezpieczenia eme-

rytalne i rentowe. W przypadku pracowników

oskładkowany jest przychód w rozumieniu

przepisów o podatku dochodowym od osób

fizycznych, a więc m.in. wynagrodzenia za-

sadnicze, wynagrodzenia za godziny nadlicz-

bowe, różnego rodzaju dodatki czy nagrody.

Wyjątkiem od zasady uwzględniania wyłącz-

nie oskładkowanych składników przychodu

jest konieczność wliczenia kwot świadczeń

z tytułu choroby i macierzyństwa (np. zasiłku

chorobowego, macierzyńskiego i opiekuńcze-

go, wynagrodzenia za czas niezdolności do

pracy, czy też świadczenia rehabilitacyjnego).

Wystawiając zaświadczenie dla pracowni-

ka uprawnionego do świadczenia lub zasiłku

przedemerytalnego, pracodawca powinien

uwzględnić także przychód wypłacony mu

z tytułu dodatkowej umowy cywilnopraw-

nej, w ramach której go zatrudnia. Chodzi

o umowę agencyjną, umowę-zlecenie lub

inną umowę o świadczenie usług, do której

zgodnie z kodeksem cywilnym stosuje się

przepisy dotyczące umowy zlecenia lub umo-

wę o dzieło. Przychód z tytułu jednej z wy-

mienionych umów stanowi bowiem również

podstawę wymiaru składek na ubezpiecze-

nia emerytalne i rentowe. Pracodawca musi

wykazać taki dodatkowy przychód zarów-

no wtedy, gdy jest stroną takiej umowy, jak

i wówczas gdy pracownik podpisał ją z inną

firmą, ale wykonuje tę umowę na rzecz wła-

snego pracodawcy.

Podstawa prawna

Art. 6 ustawy z 30 kwietnia 2004 r. o świadczeniach

przedemerytalnych (t.j. Dz.U. z 2013 r. poz. 170).

Art. 4 pkt 9, art. 8 ust. 2a i art. 18 ust.1 i 1a ustawy

z 13 października 1998 r. o systemie ubezpieczeń społecz-

nych (t.j. Dz.U. z 2013 r. poz. 1442 ze zm.).

Art. 12 ustawy z 26 lipca 1991 r. o podatku dochodowym

od osób fizycznych (t.j. Dz.U. z 2012 r. poz. 361 ze zm.).

W zaświadczeniu trzeba wykazać przychód ze zlecenia

świadczenia

Dziennik Gazeta Prawna, 8 maja 2014 nr 88 (3729)

gazetaprawna.pl

ii

Jak wyliczyć świadczenia chorobowe

Marta Nowakowicz-Jankowiak

ekspert ds. wynagrodzeń

Pracodawca ma obowiązek na-

liczać i odprowadzać składki na

obowiązkowe ubezpieczenia swo-

ich pracowników. Zatem musi

bardzo dobrze znać przepisy regulujące pod-

leganie ubezpieczeniom społecznym, zdrowot-

nym oraz naliczanie i odprowadzanie składek

na inne fundusze. Pracodawca może być też

zobligowany do naliczenia i wypłaty zasiłków

z tytułu choroby i macierzyństwa. Wykonanie

tych zadań może powierzyć wykwalifikowa-

nemu pracownikowi bądź firmie zewnętrznej

specjalizującej się w tego typu usługach. Jednak

ciężar odpowiedzialności za nieprawidłowe

naliczenie i odprowadzenie składek spoczy-

wa na płatniku albo osobie działającej w jego

imieniu. Nie dopełnienie obowiązków podlega

karze grzywny nawet do 5000 zł.

Przychód w rozumieniu ustawy

Podstawa wymiaru składek to przychód w ro-

zumieniu ustawy z 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych (t.j. Dz.U.

z 2012 r. poz. 361 ze zm.; dalej: ustawa o p.d.o.f.).

Zatem wszystkie opodatkowane składniki

wynagrodzenia powinny być przyjęte do jej

obliczenia. Ustawodawca przewidział jednak

wyjątki – niektóre składniki wynagrodzenia

są wyłączone z podstawy wymiaru składek

pomimo iż w myśl zapisów ustawy o p.d.o.f. są

opodatkowane. Wyłączono m.in. wynagrodze-

nie i zasiłek chorobowy, nagrody jubileuszowe,

odprawy i odszkodowania, i inne, których na-

leży szukać w rozporządzeniu ministra pracy

i polityki socjalnej z 18 grudnia 1998 r. w spra-

wie szczegółowych zasad ustalania podstawy

wymiaru składek na ubezpieczenia emerytal-

ne i rentowe (Dz.U. nr 161, poz. 1106 ze zm.).

Ograniczenie wysokości

Podstawa wymiaru składek jest ograniczona

w każdym roku do kwoty równej trzydzie-

stokrotności prognozowanego przeciętnego

miesięcznego wynagrodzenia w gospodarce

narodowej na dany rok kalendarzowy, okreś-

lonego w ustawie budżetowej (art. 19 ust. 1

ustawy o systemie ubezpieczeń społecznych).

Oznacza to, że od przychodów w danym roku

wykraczających poza tę wartość nie opłaca

się składek na ubezpieczenia emerytalne

i rentowe finansowane zarówno przez pra-

cownika, jak i pracodawcę. W 2013 r. była to

kwota 111 390 zł, natomiast w 2014 r. wynosi

ona 112 380 zł. Ograniczenie dotyczy tylko

dwóch składek – emerytalnej i rentowej,

należy więc nadal naliczać i odprowadzać

składkę na ubezpieczenie chorobowe, czyli

2,45 proc. podstawy, gdyż ograniczenie nie

dotyczy tej składki.

Wyliczenie świadczeń

Podstawa wymiaru zasiłków to przeciętne

miesięczne wynagrodzenie wypłacone pra-

cownikowi za okres 12 miesięcy kalendarzo-

wych poprzedzających miesiąc choroby. Do

podstawy wymiaru wynagrodzenia wchodzą

co do zasady wszystkie składniki, które stano-

wią podstawę wymiaru składki na ubezpie-

czenie chorobowe. Nie uwzględnia się jednak

składników, jakie są wypłacane pracownikowi

pomimo choroby, czy składników, które nie

zależą od indywidualnego wkładu pracy. Do

podstawy nie wchodzą składniki, które nie

stanowią podstawy wymiaru składek, czyli

n.p. świadczenia z ZFŚS, nagrody jubileuszo-

we, świadczenia urlopowe, większość odpraw

i odszkodowań oraz inne, które zostały wy-

mienione w rozporządzeniu ministra pracy

i polityki socjalnej.

Wszystkie składniki wchodzące do pod-

stawy wymiaru należy pomniejszyć o skład-

kę na ubezpieczenie emerytalne, rentowe

i chorobowe finansowaną przez pracow-

nika. Innymi słowy odjąć od kwoty brutto

13,71 proc. (czyli wymienione wyżej składki).

Dopiero po pomniejszeniu będą stanowić

podstawę wymiaru wynagrodzenia choro-

bowego. Jednak jeśli pracownik przekro-

czył w danym miesiącu przyjmowanym do

obliczania podstawy górny pułap wymiaru

składki na ubezpieczenia emerytalne i ren-

towe, to dla niego należy obliczyć średni

wskaźnik potrąconej za ten miesiąc składki

na ubezpieczenia.

Średni wskaźnik potrąconej składki

W miesiącu, w którym nastąpiło przekro-

czenie rocznej podstawy wymiaru, należy

dla potrzeb obliczenia podstawy wymiaru

zasiłku chorobowego ustalić wartość procen-

tową faktycznie potrąconych składek i tak

ustaloną wartość odjąć od wynagrodzenia

brutto przyjmowanego do obliczania zasiłku.

[przykład]

Przy obliczaniu należy się posłużyć

następującym wzorem:

(Kwota potrąconej składki x 100)

przychód stanowiący podstawę

wymiaru składek

W zasadzie jeśli pracownikowi przysługu-

je wyłącznie wynagrodzenie zasadnicze i nie

otrzymuje on żadnych innych składników, to

obliczona kwota składek na podstawie wyliczo-

nej według wzoru średniej wartości procento-

wej będzie taka sama jak faktyczna kwota po-

trąconych składek (jak w przykładzie: 12 000 zł

x 3,87 proc. = 464,40 zł). Jednak ustalenie war-

tości procentowej faktycznie potrąconych skła-

dek jest istotne, jeśli są wypłacane różnorodne

składniki, a część z nich choć oskładkowana,

to nie stanowi podstawy wymiaru zasiłków.

Należy wyłączyć je z obliczeń, a do pozosta-

łych składników zastosować wyliczony średni

procent składek w miesiącu przekroczenia.

Podstawa prawna

Ustawa z 13 października 1998 r. o systemie ubezpieczeń

społecznych (t.j. Dz.U. z 2013 r. poz. 1442 ze zm.).

Ustawa z 25 czerwca 1999 r. o świadczeniach pieniężnych

z ubezpieczenia społecznego w razie choroby i macierzyń-

stwa (t.j. Dz.U. z 2014 r. poz. 159).

Na obliczenie zasiłków wpływ ma

przekroczenie rocznej podstawy wymiaru składek.

W miesiącu, w którym ono

nastąpiło, trzeba zastosować inny niż 13,71-proc. wskaźnik potrąconej na ubezpieczenia należności

PRZYKŁAD

Sposób ustalenia

Pracownik otrzymuje stałe miesięczne wynagrodzenie w wysokości 12 000 zł brutto. W maju 2014 r. stał się niezdolny do pracy w związku z chorobą.

Należy ustalić średni wskaźnik potrąconej składki za październik 2013 r., gdyż w tym miesiącu nastąpiło przekroczenie rocznego ograniczenia.

Miesiąc

Przychód

Podstawa wymiaru

składek emerytalnej

i rentowej

Składki na ubezpieczenia

społeczne (emerytalna 9,76 proc.,

rentowa 1,5 proc.,

chorobowa 2,45 proc.)

Procent składek na

ubezpieczenia społeczne

Podstawa wymiaru

zasiłku

1/2013

12 000

12 000

1645,20

13,71

2/2013

12 000

12 000

1645,20

13,71

3/2013

12 000

12 000

1645,20

13,71

4/2013

12 000

12 000

1645,20

13,71

5/2013

12 000

12 000

1645,20

13,71

10 354,80

6/2013

12 000

12 000

1645,20

13,71

10 354,80

7/2013

12 000

12 000

1645,20

13,71

10 354,80

8/2013

12 000

12 000

1645,20

13,71

10 354,80

9/2013

12 000

12 000

1645,20

13,71

10 354,80

10/2013

12 000

3 390

464,77

3,87 =

(464,77 zł x 100)

12 000

3,87 =

3,87 =

11 535,23

11/2013

12 000

0

83,06

2,45

11 916,94

12/2013

12 000

0

83,06

2,45

11 916,94

1/2014

12 000

12 000

1645,20

13,71

10 354,80

2/2014

12 000

12 000

1645,20

13,71

10 354,80

3/2014

12 000

12 000

1645,20

13,71

10 354,80

4/2014

12 000

12 000

1645,20

13,71

10 354,80

Od ponad roku zatrudniamy pracownika

uprawnionego do świadczenia przedemery-

talnego. W okresie od lipca do grudnia 2013 r.

wypłacaliśmy mu dodatkowo wynagrodze-

nie z tytułu wykonywanej dla nas umowy-

-zlecenia. Odprowadzaliśmy też z tego tytułu

składki na ubezpieczenia społeczne. Czy ten

dodatkowy przychód pracownika powinniśmy

również wykazać w zaświadczeniu, które mu-

simy wystawić dla celów rozliczenia z ZUS?

Marek Opolski

ekspert od emerytur i rent

Tak. Osoby uprawnione do świadczenia lub za-

siłku przedemerytalnego do końca maja danego

roku muszą poinformować ZUS o wysokości

zarobków w całym poprzednim roku rozlicze-

niowym. W 2014 r. muszą więc (do 2 czerwca,

gdyż 31 maja to sobota) wykazać przychód uzy-

skany w okresie od 1 marca 2013 r. do 28 lutego

2014 r. Chodzi o wynagrodzenia z działalności

objętej obowiązkiem ubezpieczeń, a więc np. z:

■

zatrudnienia w ramach stosunku pracy,

■

pracy na podstawie umowy o pracę na-

kładczą,

■

pracy w rolniczej spółdzielni produkcyjnej

lub spółdzielni kółek rolniczych,

■

pracy na podstawie umowy agencyjnej lub

umowy-zlecenia, innej umowy o świadcze-

nie usług, do której zgodnie z przepisami

kodeksu cywilnego stosuje się przepisy do-

tyczące zlecenia lub współpracy przy wy-

konywaniu tych umów,

■

pozarolniczej działalności (w tym działal-

ności gospodarczej) oraz współpracy przy

jej wykonywaniu.

Obowiązek poinformowania o przychodzie

mają również osoby uzyskujące przychód z ty-

tułu służby (m.in. w: Wojsku Polskim, poli-

cji, Służbie Więziennej, Państwowej Straży

Pożarnej, Służbie Celnej, Straży Granicznej,

Urzędzie Ochrony Państwa, czy też Biurze

Ochrony Rządu).

W związku z koniecznością poinformo-

wania przez świadczeniobiorcę ZUS o przy-

chodzie za poprzedni rok rozliczeniowy

pracodawca zatrudniający osobę upraw-

nioną do świadczenia lub zasiłku przed-

emerytalnego zobowiązany jest wystawić

jej zaświadczenie potwierdzające przy-

chód wypłacony w tym okresie. Dokument

ten powinien sporządzić na tyle wcześ-

nie, aby do końca maja (w 2014 r. do 2 czerwca)

pracownik mógł go dostarczyć do ZUS. Na tej

podstawie organ rentowy dokona rozliczenia

przychodu świadczeniobiorcy, stwierdzając,

czy świadczenie przysługiwało w rozliczanym

okresie w pełnej wysokości, czy też powin-

no podlegać zawieszeniu lub zmniejszeniu.

Wystawiając zaświadczenie potwierdzają-

ce przychód osoby uprawnionej, pracodawca

musi uwzględnić, co do zasady, te składniki,

od których przewidziany jest obowiązek od-

prowadzenia składek na ubezpieczenia eme-

rytalne i rentowe. W przypadku pracowników

oskładkowany jest przychód w rozumieniu

przepisów o podatku dochodowym od osób

fizycznych, a więc m.in. wynagrodzenia za-

sadnicze, wynagrodzenia za godziny nadlicz-

bowe, różnego rodzaju dodatki czy nagrody.

Wyjątkiem od zasady uwzględniania wyłącz-

nie oskładkowanych składników przychodu

jest konieczność wliczenia kwot świadczeń

z tytułu choroby i macierzyństwa (np. zasiłku

chorobowego, macierzyńskiego i opiekuńcze-

go, wynagrodzenia za czas niezdolności do

pracy, czy też świadczenia rehabilitacyjnego).

Wystawiając zaświadczenie dla pracowni-

ka uprawnionego do świadczenia lub zasiłku

przedemerytalnego, pracodawca powinien

uwzględnić także przychód wypłacony mu

z tytułu dodatkowej umowy cywilnopraw-

nej, w ramach której go zatrudnia. Chodzi

o umowę agencyjną, umowę-zlecenie lub

inną umowę o świadczenie usług, do której

zgodnie z kodeksem cywilnym stosuje się

przepisy dotyczące umowy zlecenia lub umo-

wę o dzieło. Przychód z tytułu jednej z wy-

mienionych umów stanowi bowiem również

podstawę wymiaru składek na ubezpiecze-

nia emerytalne i rentowe. Pracodawca musi

wykazać taki dodatkowy przychód zarów-

no wtedy, gdy jest stroną takiej umowy, jak

i wówczas gdy pracownik podpisał ją z inną

firmą, ale wykonuje tę umowę na rzecz wła-

snego pracodawcy.

Podstawa prawna

Art. 6 ustawy z 30 kwietnia 2004 r. o świadczeniach

przedemerytalnych (t.j. Dz.U. z 2013 r. poz. 170).

Art. 4 pkt 9, art. 8 ust. 2a i art. 18 ust.1 i 1a ustawy

z 13 października 1998 r. o systemie ubezpieczeń społecz-

nych (t.j. Dz.U. z 2013 r. poz. 1442 ze zm.).

Art. 12 ustawy z 26 lipca 1991 r. o podatku dochodowym

od osób fizycznych (t.j. Dz.U. z 2012 r. poz. 361 ze zm.).

W zaświadczeniu trzeba wykazać przychód ze zlecenia

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

2 / 4

Dziennik Gazeta Prawna, 8 maja 2014 nr 88 (3729)

gazetaprawna.pl

ubezpieczenia

iii

Pracownik urodzony w 1964 r. ma umowę

o pracę na 1/2 etatu. W jej ramach wyko-

nuje zatrudnienie w szczególnych wa-

runkach, a mianowicie pracę maszynisty

pojazdów trakcyjnych. Czy pracodawca

ma obowiązek opłacać składki na Fundusz

Emerytur Pomostowych za niego?

Adam Jagiełło

ekspert od ubezpieczeń społecznych i zdrowotnego

Pracodawca ma obowiązek opłacać składki na

Fundusz Emerytur Pomostowych za pracow-

nika, który wykonuje prace w szczególnych

warunkach w pełnym wymiarze czasu pracy

i urodził się po 31 grudnia 1948 r. Składki na

FEP opłaca się za zatrudnionego, który speł-

nia łącznie następujące warunki:

1) urodził się po 31 grudnia 1948 r.,

2) wykonuje prace w szczególnych warun-

kach lub o szczególnym charakterze, o któ-

rych mowa w art. 3 ust. 1 i 3 ustawy o eme-

ryturach pomostowych.

Obowiązek opłacania składek na fundusz

powstaje z dniem rozpoczęcia wykonywa-

nia przez niego pracy w szczególnych wa-

runkach lub o szczególnym charakterze,

a ustaje z dniem zaprzestania wykonywa-

nia tych prac.

Za pracowników wykonujących prace

w szczególnych warunkach uważa się zatrud-

nionych wykonujących po 1 stycznia 2009 r.

w pełnym wymiarze czasu pracy prace wymie-

nione w załączniku nr 1 do ustawy o emerytu-

rach pomostowych. Natomiast za pracowników

wykonujących prace o szczególnym charakte-

rze uważa się pracowników wykonujących po

1 stycznia 2009 r. w pełnym wymiarze czasu

pracy prace wymienione w załączniku nr 2 do

ustawy o emeryturach pomostowych.

ZUS stoi na stanowisku, że wymiar czasu

pracy, w jakim pracownik wykonuje prace

w szczególnych warunkach lub o szczegól-

nym charakterze, nie ma wpływu na obo-

wiązek opłacania składek na FEP. Oznacza

to, że w ocenie ZUS składki te należy opłacać

również za tych pracowników, którzy prace

w szczególnych warunkach lub o szczegól-

nym charakterze wykonują w niepełnym

wymiarze czasu pracy.

Takie stanowisko zostało jednak odrzu-

cone przez Sąd Najwyższy, który w wyroku

z 22 lutego 2012 r., sygn. akt II UK 130/11,

wyraził pogląd, że składka na FEP powin-

na być opłacana tylko za te osoby wykonu-

jące prace w szczególnych warunkach lub

o szczególnym charakterze, które zatrudnio-

ne są w pełnym wymiarze czasu pracy. Sąd

Najwyższy słusznie zauważył, że w świetle

ustawy o emeryturach pomostowych pra-

cownik wykonujący prace w szczególnych

warunkach lub o szczególnym charakterze

w niepełnym wymiarze czasu pracy nie ma

prawa do emerytury pomostowej. Całkowi-

te oderwanie obowiązku odprowadzania

składek na FEP od warunków, które muszą

spełnić ubezpieczeni, aby uzyskać prawo

do emerytury pomostowej, oznaczałoby, że

składka ta nie miałaby charakteru składki

ubezpieczeniowej, ale stanowiłaby daninę

publicznoprawną.

Mając to na uwadze, trzeba przyjąć, że za

pracownika, który wprawdzie urodził się po

31 grudnia 1948 r., ale prace w szczególnych

warunkach wykonuje w niepełnym wymiarze

czasu pracy, pracodawca nie ma obowiązku

opłacania składek na Fundusz Emerytur Po-

mostowych.

Podstawa prawna

Art. 3 ust. 1, 3–6 oraz art. 35 ust. 1 i 2 ustawy z 19 grud-

nia 2008 r. o emeryturach pomostowych (Dz.U. nr 237,

poz. 1656 ze zm.).

Urodziłem się w styczniu 1949 r.

W 1999 r. przystąpiłem do otwarte-

go funduszu emerytalnego. Dotychczas

nie nabyłem wcześniejszych upraw-

nień emerytalnych. W czerwcu br.

ukończę powszechny wiek emerytal-

ny i jeszcze w tym samym miesiącu za-

mierzam zgłosić wniosek o emeryturę.

Dowiedziałem się, że przy obliczeniu

tego świadczenia ZUS uwzględni mi nie

tylko składki emerytalne zewidencjo-

nowane na indywidualnym koncie, ale

również środki zgromadzone na sub-

koncie, w tym również te przeniesio-

ne z otwartego funduszu emerytalnego.

Niedawno poważnie zachorowałem. Czy

w razie mojej śmierci niedługo po przy-

znaniu emerytury najbliższa rodzina

odziedziczy po mnie środki zgromadzone

w II filarze emerytalnym?

Marek Opolski

ekspert od emerytur i rent

Tak. W związku z ukończeniem powszech-

nego wieku emerytalnego, który dla męż-

czyzn urodzonych w I kwartale 1949 r. wy-

nosi 65 lat i 5 miesięcy, będzie pan mógł

nabyć prawo do emerytury obliczanej na

nowych zasadach. Przy ustalaniu jej wyso-

kości ZUS zsumuje przede wszystkim kwotę

zwaloryzowanego kapitału początkowego

oraz składek na ubezpieczenie emerytalne

zewidencjonowanych na indywidualnym

koncie ubezpieczonego (z uwzględnieniem

ich waloryzacji). Tak uzyskaną sumę podzieli

przez średnie dalsze trwanie życia właściwe

dla wieku przejścia na emeryturę. W związ-

ku ze zmianą przepisów od 1 lutego 2014 r.

(wprowadzoną ustawą z 6 grudnia 2013 r.

reformującą system emerytalny) do obli-

czanej emerytury zostanie także wliczona

odpowiednio zwaloryzowana kwota środków

zewidencjonowanych na subkoncie (w tym

również tych przeniesionych z otwartego

funduszu emerytalnego na podstawie wska-

zanej ustawy).

Po uprawomocnieniu się decyzji w spra-

wie przyznania emerytury ZUS przeniesie

wszystkie środki zgromadzone na subkon-

cie osoby uprawnionej na jej indywidual-

ne konto. W związku z tym środki te co do

zasady nie będą mogły zostać odziedziczo-

ne przez bliskich osoby zmarłej, a zasilą je-

dynie wysokość renty rodzinnej przyznanej

uprawnionym członkom jej rodziny, którzy

spełnią warunki wymagane do uzyskania

tego świadczenia.

Powyższa zasada nie będzie miała jednak

zastosowania wówczas, gdy śmierć emery-

ta, który miał ustaloną emeryturę z tytu-

łu osiągnięcia powszechnego wieku eme-

rytalnego przewidzianego dla mężczyzn,

nastąpi w ciągu 3 lat od pierwszej wypłaty

tego świadczenia. W takim przypadku oso-

by uposażone lub spadkobiercy będą mogli

ubiegać się o wypłatę gwarantowaną, w ra-

mach której otrzymają odpowiednią część

środków, które były zewidencjonowane na

subkoncie zmarłego.

Wypłata gwarantowana będzie ustalana

według wzoru określonego w ustawie eme-

rytalnej. Jest on skonstruowany w ten spo-

sób, że im później (w stosunku do pierwszej

wypłaty) nastąpi śmierć emeryta, tym niższa

kwota zostanie wypłacona osobom uposażo-

nym lub spadkobiercom.

ZUS poinformuje emeryta nabywającego

prawo do emerytury z tytułu osiągnięcia

powszechnego wieku emerytalnego prze-

widzianego dla mężczyzn o możliwości

wskazania imiennie jednej lub kilku osób

fizycznych jako osób uposażonych, na rzecz

których ma być dokonana wypłata gwaran-

towana. Emeryt powinien w takiej sytuacji

wskazać członków rodziny, którzy mogą na-

być po nim uprawnienia do renty rodzin-

nej, tj.:

■

dzieci własne, dzieci drugiego małżonka

oraz dzieci przysposobione,

■

przyjętych na wychowanie i utrzymanie

przed osiągnięciem pełnoletniości wnu-

ków, rodzeństwo i inne dzieci, z wyłącze-

niem dzieci przyjętych na wychowanie

i utrzymanie w ramach rodziny zastępczej

lub rodzinnego domu dziecka,

■

małżonka,

■

rodziców (w tym również ojczyma i maco-

chę oraz osoby przysposabiające).

Emeryt będzie mógł wskazać jako uposażo-

nych również osoby spoza wyżej wymienio-

nych, ale rozporządzenie to będzie skuteczne

tylko wtedy, gdy wyrazi na to pisemną zgodę

jego współmałżonek.

Wskazując kilku uposażonych, osoba

uprawniona do emerytury powinna jedno-

cześnie określić wielkość ich udziałów w wy-

płacie gwarantowanej. Jeśli tego nie zrobi,

ZUS uzna z mocy ustawy, że udziały tych

osób są równe.

Jeśli emeryt nie wskaże żadnych osób

uposażonych, wypłatę gwarantowaną bę-

dzie mógł w całości otrzymać jego małżo-

nek, o ile w chwili śmierci będzie z nim

pozostawał we wspólności majątkowej.

W przeciwnym razie wypłata gwaranto-

wana wejdzie w skład spadku i tym samym

przypadnie spadkobiercom, którzy ten spa-

dek nabędą.

Podstawa prawna

Art. 24–26 ustawy z 17 grudnia 1998 r. o emeryturach

i rentach z Funduszu Ubezpieczeń Społecznych (t.j. Dz.U.

z 2013 r. poz. 1440 ze zm.).

Osoba fizyczna prowadzi pozarolni-

czą działalność gospodarczą. Jedno-

cześnie jest zatrudniona na podstawie

umowy o pracę w dwóch zakładach

pracy. W każdym z nich wykonuje pracę

w niepełnym wymiarze czasu pracy

i otrzymuje wynagrodzenie niższe od

minimalnego. Czy w takim przypadku

ustalając, czy pozarolnicza działalność

gospodarcza stanowi tytuł do obowiąz-

kowych ubezpieczeń społecznych, należy

sumować wynagrodzenie z obydwu

umów o pracę? Czy w przypadku gdy

suma wynagrodzeń przekracza mini-

malne wynagrodzenie, z pozarolniczej

działalności należna jest tylko składka

zdrowotna?

Adam Jagiełło

ekspert od ubezpieczeń społecznych i zdrowotnego

Ustalając, czy pozarolnicza działalność go-

spodarcza jest tytułem do obowiązkowych

ubezpieczeń społecznych, należy brać pod

uwagę wynagrodzenie z obydwu umów o pra-

cę. Jeżeli suma wynagrodzeń jest równa co

najmniej kwocie minimalnego wynagrodze-

nia, pozarolnicza działalność gospodarcza

stanowi tytuł tylko do obowiązkowego ubez-

pieczenia zdrowotnego.

Wykonywanie pracy w ramach stosunku

pracy, jak również prowadzenie pozarolni-

czej działalności gospodarczej są podstawą

obowiązkowych ubezpieczeń emerytalnego

i rentowych. Nie oznacza to jednak, że osoba

fizyczna, która jednocześnie świadczy pracę

w ramach stosunku pracy i wykonuje po-

zarolniczą działalność gospodarczą, zawsze

podlega tym ubezpieczeniom z obydwu tych

tytułów.

Zasadniczo osoba fizyczna spełniająca

jednocześnie warunki do objęcia jej obo-

wiązkowo ubezpieczeniami emerytalnym

i rentowymi z zatrudnienia oraz z tytułu

pozarolniczej działalności gospodarczej jest

objęta obowiązkowo tymi ubezpieczeniami

tylko z tytułu stosunku pracy. Nie dotyczy

to jednak osoby, w przypadku której pod-

stawa wymiaru składek na ubezpieczenia

emerytalne i rentowe z pracy, w przelicze-

niu na okres miesiąca, jest niższa od kwoty

minimalnego wynagrodzenia. Dla niej bo-

wiem ubezpieczenia emerytalne i rentowe

są obowiązkowe nie tylko z pracy, ale także

z pozarolniczej działalności gospodarczej.

Oceniając, czy podstawa wymiaru skła-

dek na ubezpieczenia emerytalne i rento-

we z tytułu stosunku pracy jest co najmniej

równa kwocie minimalnego wynagrodzenia,

należy mieć na uwadze wszystkie stosun-

ki pracy, w których pozostaje dana osoba.

Przepisy ustawy o systemie ubezpieczeń

społecznych nie przewidują bowiem w tym

zakresie żadnych ograniczeń. Jeżeli więc

osoba prowadząca pozarolniczą działalność

gospodarczą jest jednocześnie zatrudniona

na podstawie umowy o pracę w niepełnym

wymiarze czasu pracy w dwóch zakładach

pracy, oceniając, czy pozarolnicza działal-

ność gospodarcza stanowi tytuł do obowiąz-

kowych ubezpieczeń społecznych, należy

brać pod uwagę wynagrodzenie z obydwu

umów. Jeżeli suma wynagrodzeń jest co naj-

mniej równa kwocie minimalnego wyna-

grodzenia, z wykonywaniem pozarolniczej

działalności nie wiąże się obowiązek ubez-

pieczeń społecznych.

Natomiast jeżeli chodzi o ubezpieczenie

zdrowotne, to w przypadku ubezpieczonego,

który osiąga przychody z dwóch lub więcej

tytułów, składka zdrowotna jest należna od-

rębnie z każdego z nich.

Podstawa prawna

Art. 9 ust. 1 ustawy z 13 października 1998 r. o systemie

ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442

ze zm.).

Art. 66 ust. 1 pkt 1 lit. c i art. 82 ust. 1 ustawy z 27 sierp-

nia 2004 r. o świadczeniach opieki zdrowotnej

finansowanych ze środków publicznych (t.j. Dz.U.

z 2008 r. nr 164, poz. 1027 ze zm.).

Prowadzę działalność gospodarczą. Zgło-

siłam się z niej tylko do ubezpieczenia

zdrowotnego, ponieważ jestem także pra-

cownikiem innej firmy. Pracuję w niej na

cały etat i zgodnie z umową o pracę za-

rabiam 4000 zł brutto. Za kwiecień pra-

codawca nie wypłacił mi wynagrodzenia.

Czy z uwagi na to powinienem z działal-

ności zgłosić się do pełnych ubezpieczeń

społecznych?

Katarzyna Ukos

ekspert od ubezpieczeń społecznych

Jeżeli umowa o pracę gwarantuje zatrud-

nionemu wynagrodzenie w wysokości co

najmniej minimalnego, to z tytułu jed-

noczesnego wykonywania pozarolniczej

działalności gospodarczej nie podlega on

obowiązkowo ubezpieczeniom społecz-

nym. Tak dzieje się nawet w sytuacji, gdy

pracodawca wbrew ciążącemu na nim obo-

wiązkowi nie wypłaci należnego za dany

miesiąc wynagrodzenia. W takiej sytu-

acji dana osoba objęta jest obowiązkowy-

mi ubezpieczeniami społecznymi tylko ze

stosunku pracy.

Jeżeli umowa o pracę gwarantuje co naj-

mniej minimalne wynagrodzenie, to taka

osoba nie podlega obowiązkowym ubez-

pieczeniom z działalności, nawet jeżeli

pracodawca nie wypłaca wynagrodzenia.

Tak wskazał SN, który w wyroku z 4 lu-

tego 2013 r., sygn. akt I UK 484/12 (OSNP

2013/23-24/282), podkreślił, że jeżeli pra-

cownik podlega obowiązkowym ubezpie-

czeniom społecznym na podstawie ważnego

stosunku pracy, którego elementem jest

wynagrodzenie w wysokości co najmniej

minimalnego wynagrodzenia w przelicze-

niu na okres jednego miesiąca i praca ta

jest wykonywania, to uznać trzeba, że nie

podlega on obowiązkowo ubezpieczeniom

emerytalnemu i rentowym z innych ty-

tułów w związku z art. 9 ust. 1a ustawy

o systemie ubezpieczeń społecznych. I to

nawet w sytuacji gdy nie dochodzi do wy-

płaty należnego mu wynagrodzenia za pra-

cę za dany miesiąc.

Podstawa prawna

Art. 9 ust. 1 i 1a ustawy z 13 października 1998 r. o syste-

mie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442

ze zm.).

Kiedy płaci się składki na

Fundusz Emerytur Pomostowych

Czy

rodzina zmarłego emeryta

może odziedziczyć po nim środki zgromadzone w II filarze

W jakiej sytuacji

pomimo umowy o pracę

trzeba opłacać składki z jednocześnie prowadzonej działalności

Kiedy dla prowadzącego działalność gospodarczą

ubezpieczenia społeczne

nie są obowiązkowe

PORADNIA UBEZPIECZENIOWA

Dziennik Gazeta Prawna, 8 maja 2014 nr 88 (3729)

gazetaprawna.pl

ubezpieczenia

iii

Pracownik urodzony w 1964 r. ma umowę

o pracę na 1/2 etatu. W jej ramach wyko-

nuje zatrudnienie w szczególnych wa-

runkach, a mianowicie pracę maszynisty

pojazdów trakcyjnych. Czy pracodawca

ma obowiązek opłacać składki na Fundusz

Emerytur Pomostowych za niego?

Adam Jagiełło

ekspert od ubezpieczeń społecznych i zdrowotnego

Pracodawca ma obowiązek opłacać składki na

Fundusz Emerytur Pomostowych za pracow-

nika, który wykonuje prace w szczególnych

warunkach w pełnym wymiarze czasu pracy

i urodził się po 31 grudnia 1948 r. Składki na

FEP opłaca się za zatrudnionego, który speł-

nia łącznie następujące warunki:

1) urodził się po 31 grudnia 1948 r.,

2) wykonuje prace w szczególnych warun-

kach lub o szczególnym charakterze, o któ-

rych mowa w art. 3 ust. 1 i 3 ustawy o eme-

ryturach pomostowych.

Obowiązek opłacania składek na fundusz

powstaje z dniem rozpoczęcia wykonywa-

nia przez niego pracy w szczególnych wa-

runkach lub o szczególnym charakterze,

a ustaje z dniem zaprzestania wykonywa-

nia tych prac.

Za pracowników wykonujących prace

w szczególnych warunkach uważa się zatrud-

nionych wykonujących po 1 stycznia 2009 r.

w pełnym wymiarze czasu pracy prace wymie-

nione w załączniku nr 1 do ustawy o emerytu-

rach pomostowych. Natomiast za pracowników

wykonujących prace o szczególnym charakte-

rze uważa się pracowników wykonujących po

1 stycznia 2009 r. w pełnym wymiarze czasu

pracy prace wymienione w załączniku nr 2 do

ustawy o emeryturach pomostowych.

ZUS stoi na stanowisku, że wymiar czasu

pracy, w jakim pracownik wykonuje prace

w szczególnych warunkach lub o szczegól-

nym charakterze, nie ma wpływu na obo-

wiązek opłacania składek na FEP. Oznacza

to, że w ocenie ZUS składki te należy opłacać

również za tych pracowników, którzy prace

w szczególnych warunkach lub o szczegól-

nym charakterze wykonują w niepełnym

wymiarze czasu pracy.

Takie stanowisko zostało jednak odrzu-

cone przez Sąd Najwyższy, który w wyroku

z 22 lutego 2012 r., sygn. akt II UK 130/11,

wyraził pogląd, że składka na FEP powin-

na być opłacana tylko za te osoby wykonu-

jące prace w szczególnych warunkach lub

o szczególnym charakterze, które zatrudnio-

ne są w pełnym wymiarze czasu pracy. Sąd

Najwyższy słusznie zauważył, że w świetle

ustawy o emeryturach pomostowych pra-

cownik wykonujący prace w szczególnych

warunkach lub o szczególnym charakterze

w niepełnym wymiarze czasu pracy nie ma

prawa do emerytury pomostowej. Całkowi-

te oderwanie obowiązku odprowadzania

składek na FEP od warunków, które muszą

spełnić ubezpieczeni, aby uzyskać prawo

do emerytury pomostowej, oznaczałoby, że

składka ta nie miałaby charakteru składki

ubezpieczeniowej, ale stanowiłaby daninę

publicznoprawną.

Mając to na uwadze, trzeba przyjąć, że za

pracownika, który wprawdzie urodził się po

31 grudnia 1948 r., ale prace w szczególnych

warunkach wykonuje w niepełnym wymiarze

czasu pracy, pracodawca nie ma obowiązku

opłacania składek na Fundusz Emerytur Po-

mostowych.

Podstawa prawna

Art. 3 ust. 1, 3–6 oraz art. 35 ust. 1 i 2 ustawy z 19 grud-

nia 2008 r. o emeryturach pomostowych (Dz.U. nr 237,

poz. 1656 ze zm.).

Urodziłem się w styczniu 1949 r.

W 1999 r. przystąpiłem do otwarte-

go funduszu emerytalnego. Dotychczas

nie nabyłem wcześniejszych upraw-

nień emerytalnych. W czerwcu br.

ukończę powszechny wiek emerytal-

ny i jeszcze w tym samym miesiącu za-

mierzam zgłosić wniosek o emeryturę.

Dowiedziałem się, że przy obliczeniu

tego świadczenia ZUS uwzględni mi nie

tylko składki emerytalne zewidencjo-

nowane na indywidualnym koncie, ale

również środki zgromadzone na sub-

koncie, w tym również te przeniesio-

ne z otwartego funduszu emerytalnego.

Niedawno poważnie zachorowałem. Czy

w razie mojej śmierci niedługo po przy-

znaniu emerytury najbliższa rodzina

odziedziczy po mnie środki zgromadzone

w II filarze emerytalnym?

Marek Opolski

ekspert od emerytur i rent

Tak. W związku z ukończeniem powszech-

nego wieku emerytalnego, który dla męż-

czyzn urodzonych w I kwartale 1949 r. wy-

nosi 65 lat i 5 miesięcy, będzie pan mógł

nabyć prawo do emerytury obliczanej na

nowych zasadach. Przy ustalaniu jej wyso-

kości ZUS zsumuje przede wszystkim kwotę

zwaloryzowanego kapitału początkowego

oraz składek na ubezpieczenie emerytalne

zewidencjonowanych na indywidualnym

koncie ubezpieczonego (z uwzględnieniem

ich waloryzacji). Tak uzyskaną sumę podzieli

przez średnie dalsze trwanie życia właściwe

dla wieku przejścia na emeryturę. W związ-

ku ze zmianą przepisów od 1 lutego 2014 r.

(wprowadzoną ustawą z 6 grudnia 2013 r.

reformującą system emerytalny) do obli-

czanej emerytury zostanie także wliczona

odpowiednio zwaloryzowana kwota środków

zewidencjonowanych na subkoncie (w tym

również tych przeniesionych z otwartego

funduszu emerytalnego na podstawie wska-

zanej ustawy).

Po uprawomocnieniu się decyzji w spra-

wie przyznania emerytury ZUS przeniesie

wszystkie środki zgromadzone na subkon-

cie osoby uprawnionej na jej indywidual-

ne konto. W związku z tym środki te co do

zasady nie będą mogły zostać odziedziczo-

ne przez bliskich osoby zmarłej, a zasilą je-

dynie wysokość renty rodzinnej przyznanej

uprawnionym członkom jej rodziny, którzy

spełnią warunki wymagane do uzyskania

tego świadczenia.

Powyższa zasada nie będzie miała jednak

zastosowania wówczas, gdy śmierć emery-

ta, który miał ustaloną emeryturę z tytu-

łu osiągnięcia powszechnego wieku eme-

rytalnego przewidzianego dla mężczyzn,

nastąpi w ciągu 3 lat od pierwszej wypłaty

tego świadczenia. W takim przypadku oso-

by uposażone lub spadkobiercy będą mogli

ubiegać się o wypłatę gwarantowaną, w ra-

mach której otrzymają odpowiednią część

środków, które były zewidencjonowane na

subkoncie zmarłego.

Wypłata gwarantowana będzie ustalana

według wzoru określonego w ustawie eme-

rytalnej. Jest on skonstruowany w ten spo-

sób, że im później (w stosunku do pierwszej

wypłaty) nastąpi śmierć emeryta, tym niższa

kwota zostanie wypłacona osobom uposażo-

nym lub spadkobiercom.

ZUS poinformuje emeryta nabywającego

prawo do emerytury z tytułu osiągnięcia

powszechnego wieku emerytalnego prze-

widzianego dla mężczyzn o możliwości

wskazania imiennie jednej lub kilku osób

fizycznych jako osób uposażonych, na rzecz

których ma być dokonana wypłata gwaran-

towana. Emeryt powinien w takiej sytuacji

wskazać członków rodziny, którzy mogą na-

być po nim uprawnienia do renty rodzin-

nej, tj.:

■

dzieci własne, dzieci drugiego małżonka

oraz dzieci przysposobione,

■

przyjętych na wychowanie i utrzymanie

przed osiągnięciem pełnoletniości wnu-

ków, rodzeństwo i inne dzieci, z wyłącze-

niem dzieci przyjętych na wychowanie

i utrzymanie w ramach rodziny zastępczej

lub rodzinnego domu dziecka,

■

małżonka,

■

rodziców (w tym również ojczyma i maco-

chę oraz osoby przysposabiające).

Emeryt będzie mógł wskazać jako uposażo-

nych również osoby spoza wyżej wymienio-

nych, ale rozporządzenie to będzie skuteczne

tylko wtedy, gdy wyrazi na to pisemną zgodę

jego współmałżonek.

Wskazując kilku uposażonych, osoba

uprawniona do emerytury powinna jedno-

cześnie określić wielkość ich udziałów w wy-

płacie gwarantowanej. Jeśli tego nie zrobi,

ZUS uzna z mocy ustawy, że udziały tych

osób są równe.

Jeśli emeryt nie wskaże żadnych osób

uposażonych, wypłatę gwarantowaną bę-

dzie mógł w całości otrzymać jego małżo-

nek, o ile w chwili śmierci będzie z nim

pozostawał we wspólności majątkowej.

W przeciwnym razie wypłata gwaranto-

wana wejdzie w skład spadku i tym samym

przypadnie spadkobiercom, którzy ten spa-

dek nabędą.

Podstawa prawna

Art. 24–26 ustawy z 17 grudnia 1998 r. o emeryturach

i rentach z Funduszu Ubezpieczeń Społecznych (t.j. Dz.U.

z 2013 r. poz. 1440 ze zm.).

Osoba fizyczna prowadzi pozarolni-

czą działalność gospodarczą. Jedno-

cześnie jest zatrudniona na podstawie

umowy o pracę w dwóch zakładach

pracy. W każdym z nich wykonuje pracę

w niepełnym wymiarze czasu pracy

i otrzymuje wynagrodzenie niższe od

minimalnego. Czy w takim przypadku

ustalając, czy pozarolnicza działalność

gospodarcza stanowi tytuł do obowiąz-

kowych ubezpieczeń społecznych, należy

sumować wynagrodzenie z obydwu

umów o pracę? Czy w przypadku gdy

suma wynagrodzeń przekracza mini-

malne wynagrodzenie, z pozarolniczej

działalności należna jest tylko składka

zdrowotna?

Adam Jagiełło

ekspert od ubezpieczeń społecznych i zdrowotnego

Ustalając, czy pozarolnicza działalność go-

spodarcza jest tytułem do obowiązkowych

ubezpieczeń społecznych, należy brać pod

uwagę wynagrodzenie z obydwu umów o pra-

cę. Jeżeli suma wynagrodzeń jest równa co

najmniej kwocie minimalnego wynagrodze-

nia, pozarolnicza działalność gospodarcza

stanowi tytuł tylko do obowiązkowego ubez-

pieczenia zdrowotnego.

Wykonywanie pracy w ramach stosunku

pracy, jak również prowadzenie pozarolni-

czej działalności gospodarczej są podstawą

obowiązkowych ubezpieczeń emerytalnego

i rentowych. Nie oznacza to jednak, że osoba

fizyczna, która jednocześnie świadczy pracę

w ramach stosunku pracy i wykonuje po-

zarolniczą działalność gospodarczą, zawsze

podlega tym ubezpieczeniom z obydwu tych

tytułów.

Zasadniczo osoba fizyczna spełniająca

jednocześnie warunki do objęcia jej obo-

wiązkowo ubezpieczeniami emerytalnym

i rentowymi z zatrudnienia oraz z tytułu

pozarolniczej działalności gospodarczej jest

objęta obowiązkowo tymi ubezpieczeniami

tylko z tytułu stosunku pracy. Nie dotyczy

to jednak osoby, w przypadku której pod-

stawa wymiaru składek na ubezpieczenia

emerytalne i rentowe z pracy, w przelicze-

niu na okres miesiąca, jest niższa od kwoty

minimalnego wynagrodzenia. Dla niej bo-

wiem ubezpieczenia emerytalne i rentowe

są obowiązkowe nie tylko z pracy, ale także

z pozarolniczej działalności gospodarczej.

Oceniając, czy podstawa wymiaru skła-

dek na ubezpieczenia emerytalne i rento-

we z tytułu stosunku pracy jest co najmniej

równa kwocie minimalnego wynagrodzenia,

należy mieć na uwadze wszystkie stosun-

ki pracy, w których pozostaje dana osoba.

Przepisy ustawy o systemie ubezpieczeń

społecznych nie przewidują bowiem w tym

zakresie żadnych ograniczeń. Jeżeli więc

osoba prowadząca pozarolniczą działalność

gospodarczą jest jednocześnie zatrudniona

na podstawie umowy o pracę w niepełnym

wymiarze czasu pracy w dwóch zakładach

pracy, oceniając, czy pozarolnicza działal-

ność gospodarcza stanowi tytuł do obowiąz-

kowych ubezpieczeń społecznych, należy

brać pod uwagę wynagrodzenie z obydwu

umów. Jeżeli suma wynagrodzeń jest co naj-

mniej równa kwocie minimalnego wyna-

grodzenia, z wykonywaniem pozarolniczej

działalności nie wiąże się obowiązek ubez-

pieczeń społecznych.

Natomiast jeżeli chodzi o ubezpieczenie

zdrowotne, to w przypadku ubezpieczonego,

który osiąga przychody z dwóch lub więcej

tytułów, składka zdrowotna jest należna od-

rębnie z każdego z nich.

Podstawa prawna

Art. 9 ust. 1 ustawy z 13 października 1998 r. o systemie

ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442

ze zm.).

Art. 66 ust. 1 pkt 1 lit. c i art. 82 ust. 1 ustawy z 27 sierp-

nia 2004 r. o świadczeniach opieki zdrowotnej

finansowanych ze środków publicznych (t.j. Dz.U.

z 2008 r. nr 164, poz. 1027 ze zm.).

Prowadzę działalność gospodarczą. Zgło-

siłam się z niej tylko do ubezpieczenia

zdrowotnego, ponieważ jestem także pra-

cownikiem innej firmy. Pracuję w niej na

cały etat i zgodnie z umową o pracę za-

rabiam 4000 zł brutto. Za kwiecień pra-

codawca nie wypłacił mi wynagrodzenia.

Czy z uwagi na to powinienem z działal-

ności zgłosić się do pełnych ubezpieczeń

społecznych?

Katarzyna Ukos

ekspert od ubezpieczeń społecznych

Jeżeli umowa o pracę gwarantuje zatrud-

nionemu wynagrodzenie w wysokości co

najmniej minimalnego, to z tytułu jed-

noczesnego wykonywania pozarolniczej

działalności gospodarczej nie podlega on

obowiązkowo ubezpieczeniom społecz-

nym. Tak dzieje się nawet w sytuacji, gdy

pracodawca wbrew ciążącemu na nim obo-

wiązkowi nie wypłaci należnego za dany

miesiąc wynagrodzenia. W takiej sytu-

acji dana osoba objęta jest obowiązkowy-

mi ubezpieczeniami społecznymi tylko ze

stosunku pracy.

Jeżeli umowa o pracę gwarantuje co naj-

mniej minimalne wynagrodzenie, to taka

osoba nie podlega obowiązkowym ubez-

pieczeniom z działalności, nawet jeżeli

pracodawca nie wypłaca wynagrodzenia.

Tak wskazał SN, który w wyroku z 4 lu-

tego 2013 r., sygn. akt I UK 484/12 (OSNP

2013/23-24/282), podkreślił, że jeżeli pra-

cownik podlega obowiązkowym ubezpie-

czeniom społecznym na podstawie ważnego

stosunku pracy, którego elementem jest

wynagrodzenie w wysokości co najmniej

minimalnego wynagrodzenia w przelicze-

niu na okres jednego miesiąca i praca ta

jest wykonywania, to uznać trzeba, że nie

podlega on obowiązkowo ubezpieczeniom

emerytalnemu i rentowym z innych ty-

tułów w związku z art. 9 ust. 1a ustawy

o systemie ubezpieczeń społecznych. I to

nawet w sytuacji gdy nie dochodzi do wy-

płaty należnego mu wynagrodzenia za pra-

cę za dany miesiąc.

Podstawa prawna

Art. 9 ust. 1 i 1a ustawy z 13 października 1998 r. o syste-

mie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442

ze zm.).

Kiedy płaci się składki na

Fundusz Emerytur Pomostowych

Czy

rodzina zmarłego emeryta

może odziedziczyć po nim środki zgromadzone w II filarze

W jakiej sytuacji

pomimo umowy o pracę

trzeba opłacać składki z jednocześnie prowadzonej działalności

Kiedy dla prowadzącego działalność gospodarczą

ubezpieczenia społeczne

nie są obowiązkowe

PORADNIA UBEZPIECZENIOWA

Wygenerowano dnia 2015-02-20 dla loginu: johnprctorbob@gmail.com

3 / 4

Dziennik Gazeta Prawna, 8 maja 2014 nr 88 (3729)

gazetaprawna.pl

IV

orzecznIctwo

Sąd Najwyższy

o objęciu ubezpieczeniem

TEZA

Zaniżona (niska) składka od jakiegokolwiek miesięcznego

przychodu z tytułu wykonywania umowy-zlecenia nie może

gwarantować pełnej ochrony z tytułu ubezpieczeń społecznych.

STAn fAkTycZny

Decyzją z 18 lipca 2011 r. ZUS stwierdził, że

ubezpieczony z tytułu zatrudnienia na podstawie umowy-zle-

cenia w firmie zainteresowanego nie podlegał obowiązkowo

ubezpieczeniom: emerytalnemu, rentowym oraz dobrowolne-

mu ubezpieczeniu chorobowemu w okresie od 1 października

2003 r. do 31 grudnia 2005 r. Sąd okręgowy oddalił odwołanie

ubezpieczonego od tej decyzji, uznając, że zawarcie przez stro-

ny umowy-zlecenia miało na celu obejście art. 6 ust. 1 pkt 5

w związku z art. 18 ust. 8 ustawy z 13 października 1998 r. o sys-

temie ubezpieczeń społecznych (t.j. Dz.U. z 2013 r. poz. 1442 z ze

zm.; dalej: u.s.u.s.). Skutkiem tego umowa była nieważna na

podstawie art. 58 par. 1 ustawy z 23 kwietnia 1964 r. – Kodeks

cywilny (t.j. Dz.U. z 2014 r. poz. 121; dalej: k.c.).

Ustalono, że ubezpieczony w latach 2003 – 2005 wraz ze

wspólnikiem prowadził działalność gospodarczą – studio

i zakład fotograficzny. Zainteresowany w okresie od 17 marca

2003 r. do 31 maja 2006 r. prowadził działalność gospodar-

czą, której głównym przedmiotem było świadczenie usług

ubezpieczeniowych. Zawarł on 30 września 2003 r. z zain-

teresowanym umowę-zlecenie nr 1/10/03 i na tej podstawie

jako zleceniobiorca zobowiązywał się do należytego wykony-

wania czynności kierowcy samochodu osobowego na telefon

do 150 km miesięcznie, począwszy od 1 października 2003 r.,

za wynagrodzeniem 150 zł brutto za miesiąc wypłacanym

przez zainteresowanego (zleceniodawcę) w ciągu 7 dni od

złożenia rachunku przez zleceniobiorcę. Rozwiązanie umo-

wy mogło nastąpić za pisemnym wypowiedzeniem jednej

ze stron w ciągu 3 dni od złożenia takiego oświadczenia.

Zleceniodawca złożył w organie rentowym dokument zgło-

szeniowy ZUS ZUA z datą powstania obowiązku ubezpieczeń

1 października 2003 r. Następnie w okresie 2003–2005 nie

składał dokumentów rozliczeniowych. Nie złożył też doku-

mentu wyrejestrowania (ZUS ZWUA). Po zawarciu umowy-

-zlecenia ubezpieczony wyrejestrował się z ubezpieczenia

społecznego z tytułu prowadzenia działalności gospodarczej

i zaprzestał opłacania składek.

Zgodnie z postanowieniami umowy-zlecenia ubezpieczo-

ny zawoził lub odbierał zainteresowanego z konkretnego

miejsca. Kontaktował się z zainteresowanym telefonicz-

nie, uzgadniając termin i miejsce wykonywania czynności.

Początkowo wykonywał od 4 do 5 zleceń w miesiącu. Z bie-

giem czasu częstotliwość zleceń zmalała i pod koniec 2005 r.

wynosiła ok. jednego na miesiąc. Jeden kurs było to średnio

25–30 km. Za wykonaną pracę ubezpieczony pobierał wyna-

grodzenie wypłacane gotówką w wysokości 150 zł. Łącznie

z tytułu zawartej umowy-zlecenia ubezpieczony osiągnął

dochody: w 2003 r. – 3150 zł, w 2004 r. – 1800 zł. Z tytułu

prowadzonej działalności gospodarczej osiągnął natomiast

przychód w wysokości odpowiednio: w 2003 r. – 76963,52 zł

(strata wyniosła 25 405,10 zł), w 2004 r. – 136 369,23 zł (stra-

ta wyniosła 21 439,73 zł), w 2005 r. – 158 216,28 zł (strata wy-

niosła 28 531,17 zł).

Sąd apelacyjny wyrokiem z 31 stycznia 2013 r. oddalił ape-

lację ubezpieczonego od wyroku sądu pierwszej instancji,

oddalającego odwołanie ubezpieczonego od decyzji ZUS. Sąd

drugiej instancji uznał orzeczenie sądu okręgowego za pra-

widłowe i wydane w oparciu o ustalenia faktyczne, które

w pełni podzielił. Jak wskazano w uzasadnieniu wyroku,

w art. 9 ust. 2 u.s.u.s. ustawodawca zapewnił osobie speł-

niającej warunki do objęcia obowiązkowo ubezpieczeniami

emerytalnym i rentowymi w razie zbiegu różnych tytułów do

podlegania ubezpieczeniu społecznemu możliwość wyboru

jednego z tych tytułów. Zamiarem ustawodawcy było umoż-

liwienie takiego wyboru wtedy, „gdy u danej osoby wystąpi

rzeczywisty zbieg tytułów do podlegania ubezpieczeniu spo-

łecznemu, nie zaś wtedy, gdy ubezpieczony w sposób sztuczny

i nienaturalny doprowadza do wytworzenia takiego zbiegu,

wyłącznie na użytek skorzystania ze swoistego ustawowego

dobrodziejstwa przewidzianego w powołanym przepisie”.

W ocenie sądu apelacyjnego w sytuacji ubezpieczonego,

który prowadzi działalność gospodarczą, będącą dla niego

zasadniczym źródłem utrzymania i który wokół tej dzia-

łalności koncentruje swoją aktywność życiową i zawodową,

a jednocześnie podejmuje się wykonywania umowy-zlecenia,

z tytułu której uzyskuje dochód wynoszący 150 zł miesięcz-

nie, w pełni uzasadnione było uznanie, że zatrudnienie na

podstawie umowy-zlecenia ma dla niego znaczenie iluzo-

ryczne. Zaś jedynym motywem zawarcia takiej umowy jest

chęć znaczącego obniżenia podstawy wymiaru składki na

ubezpieczenie społeczne, w wyniku wybrania umowy-zle-

cenia jako tytułu do podlegania temu ubezpieczeniu. Zatem

choć ubezpieczony dokonał czynności, która z formalnego

punktu widzenia nie sprzeciwiała się przepisom ustawowym,

to dysproporcja w rozmiarze i znaczeniu dla ubezpieczonego

działalności gospodarczej oraz zatrudnienia wynikającego

z umowy-zlecenia jest zbyt duża, by przyjąć, że nie doszło

do obejścia przepisów ustawy przez uniknięcie wynikają-

cego z ustawy obciążenia polegającego na odprowadzaniu

składek na ubezpieczenie społeczne z tytułu prowadzonej

działalności gospodarczej.

Sąd apelacyjny orzekł, że konstrukcja wiążącej strony umo-

wy, tj. niski nakład pracy oraz niewielkie wynagrodzenie, mia-

ły stworzyć jedynie iluzoryczne wyobrażenie o faktycznym

wykonywaniu umowy, by uniknąć stwierdzenia jej nieważ-

ności z uwagi na pozorność czynności prawnej (art. 83 k.c.)

oraz aby uniknąć odprowadzania składek na ubezpieczenie

społeczne z tytułu pozarolniczej działalności gospodarczej.

W ocenie sądu takie zachowanie nie zasługuje na akceptację

także z punktu widzenia zasad, na jakich opiera się funkcjo-

nowanie całego systemu ubezpieczeń społecznych, ponieważ

korzyść osiągana w ten sposób przez strony umowy odbywa

się kosztem innych uczestników systemu ubezpieczeń spo-

łecznych, zwłaszcza innych przedsiębiorców niepodejmu-

jących tego rodzaju praktyk. Z tych względów zmierzająca

do obejścia ustawy nieważna czynność prawna nie mogła

stanowić tytułu do podlegania ubezpieczeniom społecznym.

UZASAdniEniE

Sąd Najwyższy oddalił skargę kasacyjną. W uza-

sadnieniu wskazano, że takie okoliczności, jak nieskładanie

informacji podatkowych (dokumentów PIT-11/8B) oraz do-

kumentów rozliczeniowych w okresie 2003–2005 oraz brak

dokumentu wyrejestrowania (ZUS ZWUA), wynikające z nie-

wykazanego rozwiązania spornego kontraktu podawały w wąt-

pliwość, czy strony spornej umowy realizowały uzgodnione

usługi przewozu. Skoro potencjalnego wynagrodzenia nie

wykazywały i nie poddały obowiązkowi podatkowemu oraz

nie składały dokumentów rozliczeniowych w organie ubez-

pieczeń społecznych. W ocenie SN uprawniało to do wniosku,

że nawet potencjalnie świadczone sporadyczne lub okazjo-

nalne przewozy wykonywane odpłatnie przez skarżącego

niebędącego przewoźnikiem nie nosiły cech umowy-zlecenia

(umowy o świadczenie usług, do której stosuje się przepisy

o umowie-zlecenia), która była – w tych konkretnych oko-

licznościach – zawarta jedynie dla pozoru lub w celu ewi-

dentnego nadużycia prawa wyboru korzystniejszego tytułu

podlegania ubezpieczeniom i obniżenia kosztów (wysokości)

obowiązku składkowego.

Czynność prawna prawa cywilnego mająca na celu obej-

ście ustawy polega na takim ukształtowaniu jej treści, któ-

ra z punktu widzenia formalnego wprawdzie pozornie nie