Fundusze inwestycyjne

• Zgodnie z ustawą o funduszach

inwestycyjnych (z dnia 27 maja

2004), można utworzyć fundusz

inwestycyjny jako:

– fundusz inwestycyjny otwarty

– specjalistyczny fundusz inwestycyjny

otwarty

– fundusz inwestycyjny zamknięty

Każdy rodzaj funduszu

charakteryzuje się odmienną

konstrukcją prawną oraz

możliwościami

inwestycyjnymi. Różnice w:

rodzaju tytułu uczestnictwa

w funduszu, zakresie

dopuszczalnych lokat i

limitów inwestycyjnych,

organach funduszu.

Ze względu na

politykę

inwestycyjną

oraz

stopień

ryzyka inwestycyjnego

,

fundusze dzieli się na:

• fundusze akcji

• fundusze papierów dłużnych

• fundusze rynku pieniężnego

• fundusze stabilnego wzrostu

• fundusze zrównoważone

Przykład: SEB Towarzystwo

Funduszy Inwestycyjnych

S.A.

•

SEB 1 (zrównoważonego wzrostu). Polityka

inwestycyjna: Do 70% aktywów inwestowane

w akcje spółek giełdowych, pozostała część w

bezpieczne papiery wartościowe

•

SEB 2 (obligacji i bonów skarbowych).

Polityka inwestycyjna: fundusz inwestuje w

dłużne papiery wartościowe, takie jak

obligacje i bony skarbowe, charakteryzujące

się największym bezpieczeństwem.

SEB Towarzystwo Funduszy

Inwestycyjnych S.A.

• SEB 3 (akcji). Polityka inwestycyjna: fundusz

inwestycyjne inwestuje przede wszystkim w akcje

spółek giełdowych, co daje możliwości wysokich

zysków

w

długim

okresie

czasu.

Ryzyko

inwestycyjne jest wyższe niż w pozostałych

funduszach,

co

przejawia

się

w

krótkoterminowych

wahaniach

jednostek

uczestnictwa.

• SEB

4

(stabilnego

wzrostu).

Polityka

inwestycyjna: min. 80% aktywów ulokowane w

bezpieczne i zyskowne pap. dłużne, takie jak

obligacje i bony skarbowe, a pozostała część

aktywów

w

akcje

renomowanych

spółek

giełdowych.

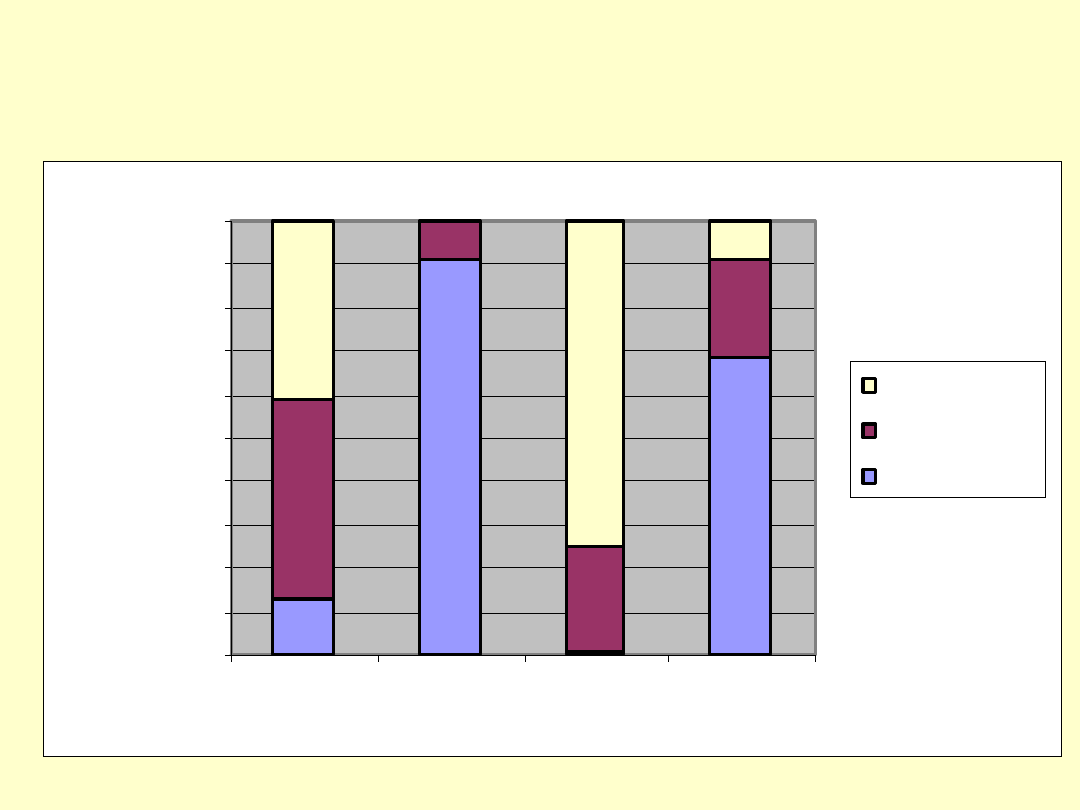

Skład portfeli na 31.12.2003 SEB

12,84

91,08

0,67

68,28

46,25

8,92

24,5

22,58

40,91

0

74,83

9,14

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

SEB 1

SEB 2

SEB 3

SEB 4

ud

zi

ał

w

p

or

tfe

lu

akcje

bony skarbowe

obligacje

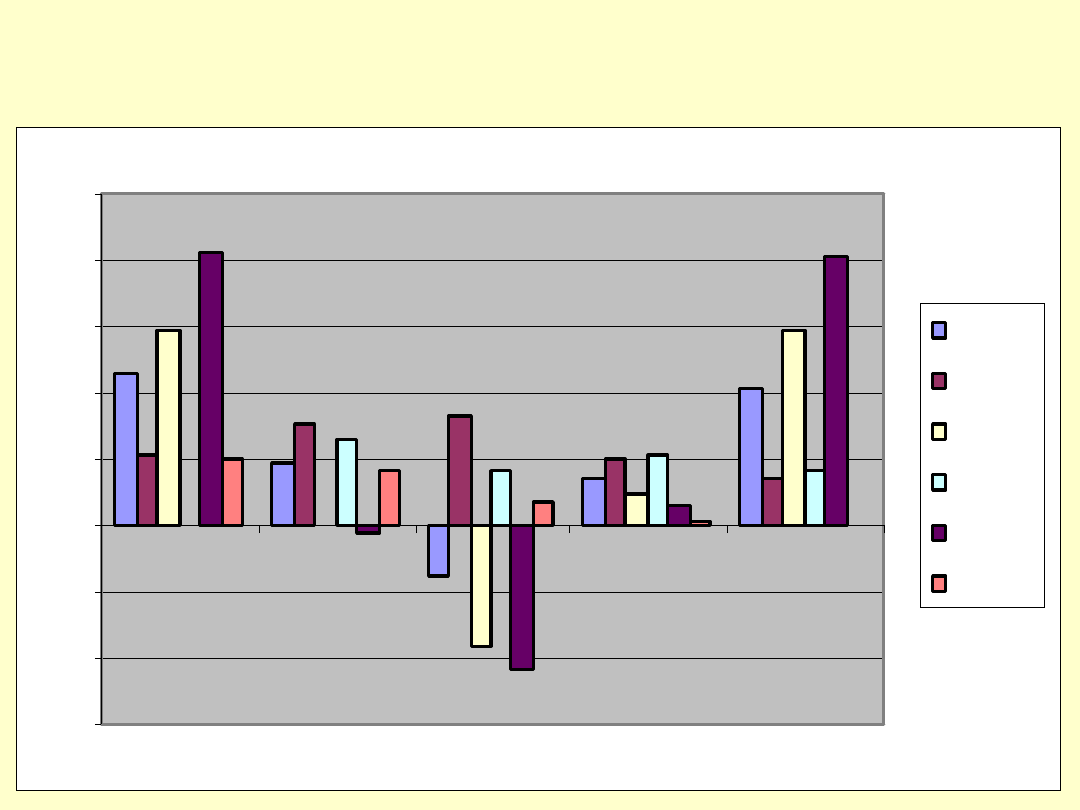

Opłacalność inwestycji w %

-30

-20

-10

0

10

20

30

40

50

1999

2000

2001

2002

2003

SEB 1

SEB 2

SEB 3

SEB 4

WIG

inflacja

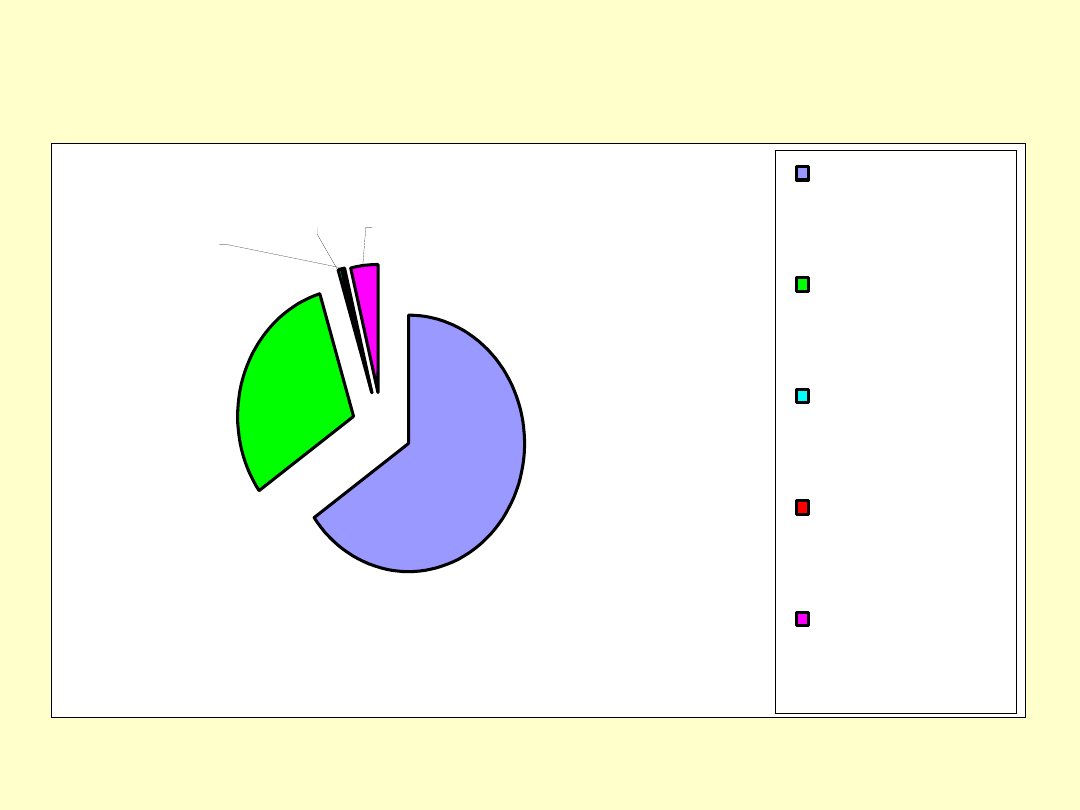

Fundusze emerytalne

65,2

30,17

3,96

0,56

0,11

Obligacje, bony

skarbowe

Akcje notowane na

regulowanym rynku

giełdowym

Akcje NFI

Inne dłużne p.w.

Spółek publicznych

Pozostałe

Model Markowitza

• Portfel wieloskładnikowy

• uwzględnia indywidualną skłonność

inwestora do ryzyka (jego krzywych

obojętności)

• zakłada, że unikający ryzyka inwestor

buduje portfel maksymalizujący jego

satysfakcję (użyteczność), przez

maksymalizację stopy zwrotu portfela,

dla danego poziomu ryzyka

Model Markowitza c.d.

• Zbiór efektywny: odcinek krzywej

XY

• Spośród portfeli efektywnych

najlepszy jest portfel M, ponieważ

maksymalizuje on funkcję

użyteczności

Portfel zawierający

instrumenty wolne od

ryzyka

• Portfel M - portfel rynkowy (

market

portfolio

)

• R

f

M - zbiór efektywny

• linia rynku kapitałowego (

CML - capital

market line

) - portfele efektywne

powstałe w wyniku kombinacji

instrumentów pozbawionych ryzyka z

instrumentami ryzykownymi:

M

f

M

f

R

R

R

R

Tworzenie portfela według

Markowitza

• Założenie: zbudowane portfele muszą

spełniać warunek I - minimalne ryzyko

przy zadanym dochodzie oraz warunek

II - maksymalizacja dochodu przy

zadanym ryzyku. Są to kryteria

efektywności w rozumieniu teorii

Markowitza

• Selekcja portfeli agresywnych i

bezpiecznych

Tworzenie portfela według

Markowitza c.d.

• Wyznaczamy okres badawczy

• wyznaczamy dochód inwestora

• wyznaczamy zmiany cen (okresowość)

• wybieramy instrumenty finansowe

(akcje)

• Liczymy: oczekiwana stopa zwrotu,

wariancja, odchylenie standardowe,

współczynnik zmienności, współczynnik

beta, współczynnik alfa, rozstęp akcji

Tworzenie portfela według

Markowitza c.d.

• Budujemy portfele: agresywny – z akcji o

najwyższej oczekiwanej stopie zwrotu,

bezpieczny – o niskim współczynniku

zmienności i średnim dochodzie oczekiwanym

• Liczymy współczynniki korelacji

• Szukamy wartości udziałów poszczególnych

akcji w portfelach: I warunek – minimalizacja

ryzyka, II warunek – maksymalizacja dochodu

• Oceniamy efektywność zbudowanych portfeli

wskaźnikami (Jensena, Sharpe’a lub

Treynor’a)

Model jednowskaźnikowy

Sharpe’a

• Model opiera się na założeniu, że stopy

zwrotu większości akcji są w dużym

stopniu powiązane ze stopą zwrotu

indeksu rynku. Wobec tego:

• R

i

=

i

+

i

R

M

+ u

i

• Gdzie:

• R

i

– stopa zysku i-tej akcji

• R

M

– stopa zysku indeksu giełdowego

• u

i

– składnik losowy dla i-tej akcji

R

i

=

i

+

i

R

M

+ u

i

• Równanie to zostało nazwane

linią

charakterystyczną

papieru

wartościowego

(security

characteristic line - SCL).

Parametr

(współczynnik beta) wskazuje na

stopień wrażliwości danej akcji na

zmiany

stopy

zysku

indeksu

giełdowego. Jest on miarą ryzyka

rynkowego akcji.

Przypadki beta:

i

< 0 – stopa zysku danej akcji zmienia się

w przeciwnym kierunku niż stopa zysku

indeksu giełdowego

i

= 0 – stopa zysku akcji nie jest zależna

od zmian rynkowych

• 0<

i

<1 – stopa zysku akcji słabo zależy od

zmian rynkowych

i

= 1 - stopa zwrotu akcji podlega takim

samym zmianom co indeks giełdowy

i

> 1 – stopa zwrotu akcji zmienia się

szybciej niż stopa zwrotu z indeksu

giełdowego, są to akcje agresywne.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

Wyszukiwarka

Podobne podstrony:

(7631) ck wyklad6id 1165 ppt

Wyklad 12 ppt

02 wyklad3id 3850 ppt

Wyklad 6 elearning ppt

wyklad3id 19403 ppt

WYKLAD 2001 5 ppt

1 finanse wykladid 9239 ppt

WYKLAD 2001 6 ppt

0 Podstawy WT Organizacja wykładuid 1852 ppt

wyklad2id 19402 ppt

wyklad 4 2011e ppt

WYKLAD 2001 3 ppt

WYKLAD 2001 2 ppt

więcej podobnych podstron