10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 28 • 8.04.2010 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Towary mogą stracić na wartości na skutek m.in. zmiany mody, upływu sezonu,

uszkodzeń. Wówczas jednostka może podjąć decyzję o ich przecenie, tj. obniżeniu ceny

sprzedaży. Sporządza się więc spis z natury towarów, które mają podlegać przecenie

i ustala nowe, niższe ceny tych towarów. Na podstawie spisu sporządza się zestawienie,

które zawierać powinno m.in.:

– nazwy towarów objętych przeceną,

– jednostki miary i ilości towarów,

– ceny dotychczasowe i wartości towarów w cenach dotychczasowych,

– ceny nowe (obniżone) i wartości towarów w nowych cenach,

– różnicę (wartość zmiany cen).

Zestawienie to po akceptacji kierownika jednostki może stanowić podstawę ujęcia

skutków obniżki cen w księgach rachunkowych.

Ujęcie przeceny w księgach rachunkowych przedstawia się w sposób zaprezentowany

na poniższym schemacie:

Przecena towarów w sklepie detalicznym

Ewidencja towarów w cenach sprzedaży brutto, stosowana w handlu detalicznym,

polega na tym, że w chwili przyjęcia towaru ustala się odpowiednią wielkość marży,

którą dolicza się do ceny zakupu otrzymując wartość towaru w cenach sprzedaży

netto. Do tej wartości dodaje się kwotę należnego podatku VAT według obowiązu-

jącej stawki, otrzymując cenę sprzedaży brutto towaru. Ewidencję towarów w cenie

sprzedaży brutto prowadzi się na koncie 33 „Towary”. Natomiast różnicę między

wartością towarów w cenach ewidencyjnych ustalonych na poziomie cen sprzedaży

brutto a wartością w cenach zakupu, traktuje się jako odchylenia od cen ewidencyj-

nych i ujmuje w ewidencji księgowej na koncie 34 „Odchylenia od cen ewidencyjnych

towarów” odrębnie jako odchylenia z tytułu marży oraz odchylenia z tytułu VAT.

Zakup towarów ewidencjonowanych wartościowo w cenach sprzedaży brutto ujmuje

się więc zapisem:

a) wartość towarów w cenach zakupu

– Ma konto 30 „Rozliczenie zakupu”,

b) doliczona marża

– Ma konto 34-1 „Odchylenia od cen ewidencyjnych towarów z tytułu marży”,

c) doliczony VAT

– Ma konto 34-2 „Odchylenia od cen ewidencyjnych towarów z tytułu VAT”,

d) wartość towarów w cenach sprzedaży brutto

– Wn konto 33 „Towary”.

W momencie dokonania obniżenia ceny towarów powodującej, że ich nowa cena

sprzedaży będzie wyższa od ceny zakupu, należy obniżyć wyłącznie zarezerwowane

w cenach sprzedaży brutto marżę oraz VAT. Księgować to można następująco:

a) obniżenie marży detalicznej

– Wn konto 34-1 „Odchylenia od cen ewidencyjnych towarów z tytułu marży”,

b) obniżenie VAT zawartego w cenie ewidencyjnej

– Wn konto 34-2 „Odchylenia od cen ewidencyjnych towarów z tytułu VAT”,

c) obniżenie ogółem

– Ma konto 34-3 „Odchylenia od cen ewidencyjnych towarów z tytułu obniżenia

wartości”.

Natomiast w sytuacji gdy po obniżce cena sprzedaży towarów będzie niższa od

ceny ich zakupu, poza tym, że dokonuje się obniżenia marży i VAT zawartych w do-

tychczasowej cenie sprzedaży, to zachodzi trwała utrata wartości towarów w rozumieniu

art. 28 ust. 7 ustawy o rachunkowości. Uzasadnia to dokonanie odpisu aktualizującego

w ciężar pozostałych kosztów operacyjnych (art. 34 ust. 5 ustawy o rachunkowości).

Odpisy te w momencie sprzedaży towarów przeksięgowuje się na konto 73-1 „Wartość

sprzedanych towarów w cenach zakupu (nabycia)”. Zapisy dokonane w związku z prze-

ceną wyglądać więc mogą następująco:

1. Skutki obniżki cen towarów:

a) obniżenie marży zawartej w cenie ewidencyjnej

– Wn konto 34-1 „Odchylenia od cen ewidencyjnych towarów z tytułu

marży”,

b) obniżenie VAT zawartego w cenie ewidencyjnej

– Wn konto 34-2 „Odchylenia od cen ewidencyjnych towarów z tytułu

VAT”,

c) odpis aktualizujący z tytułu trwałej utraty wartości towarów

– Wn konto 76-1 „Pozostałe koszty operacyjne”,

d) łączna kwota obniżki

– Ma konto 34-3 „Odchylenia od cen ewidencyjnych towarów z tytułu obniżenia

wartości”.

2. Sprzedaż towarów za gotówkę – według raportów fiskalnych:

a) wartość w cenach sprzedaży netto po obniżce

– Ma konto 73-0 „Sprzedaż towarów”,

b) VAT należny zawarty w zainkasowanych utargach

– Ma konto 22-1 „Rozrachunki z tytułu VAT należnego”,

c) razem utarg gotówkowy brutto

– Wn konto 10 „Kasa”.

3. Rozchód sprzedanych towarów:

– Wn konto 73-1 „Wartość sprzedanych towarów w cenach zakupu (nabycia)”,

– Ma konto 33 „Towary”.

4. Wyksięgowanie odchyleń od cen ewidencyjnych towarów:

a) odchylenia z tytułu obniżenia wartości

– Wn konto 34-3 „Odchylenia od cen ewidencyjnych towarów z tytułu obniżenia

wartości”,

– Ma konto 73-1 „Wartość sprzedanych towarów w cenach zakupu (nabycia)”,

b) odchylenia od cen ewidencyjnych z tytułu marży i VAT

– Wn konto 34-1 „Odpisy aktualizujące wartość towarów z tytułu marży”,

– Wn konto 34-2 „Odchylenia od cen ewidencyjnych towarów z tytułu

VAT”,

– Ma konto 73-1 „Wartość sprzedanych towarów w cenach zakupu (nabycia)”.

Przecena towarów w hurtowni

Jeśli w handlu hurtowym stosowana jest ewidencja towarów w cenach zakupu, obniże-

nie ceny sprzedaży zapasów do wysokości wyższej od ceny zakupu nie powoduje żadnych

zapisów w księgach, bo cena ewidencyjna towarów nie ulega zmianie, a jedynie będzie

niższy przychód ze sprzedaży towarów. Zatem operacji obniżenia ceny sprzedaży w tym

przypadku nie księguje się.

Natomiast jeżeli nowa cena sprzedaży jest niższa od ceny zakupu, różnica pomiędzy

ceną zakupu (ewidencyjną) a niższą od niej nową ceną sprzedaży, powoduje obniżenie

wartości towaru. Dlatego dokonuje się odpisu z tytułu trwałej utraty wartości towarów

w ciężar pozostałych kosztów operacyjnych.

Przykład

Założenia

1. Towary w jednostce ewidencjonuje się w cenach zakupu. Ponieważ część towarów

zalegała w magazynach, jednostka postanowiła dokonać ich przeceny. Nowa cena sprzedaży

jest niższa od ceny zakupu. Na okoliczność przeceny sporządzono zestawienie:

Nazwa

towaru

objętego

obniżką cen

J.m.

Ilość

Cena ewidencyjna

(zakupu) w zł

Wartość w zł

Kwota

obniżki ceny

ewidencyjnej

w zł

dotych-

czasowa

nowa

przed

obniżką

po

obniżce

Towar A

szt.

80

40

20

3.200

1.600

1.600

Towar B

szt.

50

60

25

3.000

1.250

1.750

RAZEM

–

–

–

–

6.200

2.850

3.350

2. Wszystkie towary objęte obniżką zostały sprzedane, z doliczeniem marży w wysokości

10%. Sprzedaż tych towarów udokumentowana została fakturami VAT.

Dekretacja

Opis operacji

Kwota

Konto

Wn Ma

1. Skutki obniżki cen towarów poniżej cen zakupu:

3.350 zł 76-1 34-3

2. Faktury VAT potwierdzające sprzedaż towarów:

a) wartość netto (2.850 zł + marża 10%) =

b) VAT należny

c) razem należności od nabywców

3.135,00 zł

689,70 zł

3.824,70 zł 20

73-0

22-1

3. Rozchód sprzedanych towarów w cenach przyjętych do ewiden-

cji zapasów (w cenach zakupu przed obniżką cen):

6.200 zł 73-1 33

4. Korekta wartości sprzedanych towarów – kwota obniżki cen to-

warów stanowiąca odpis aktualizujący wartość towarów:

3.350 zł 34-3 73-1

Księgowania

Konto 20

„Rozrachunki z odbiorcami”

Konto 22-1 „Rozrachunki

z tytułu VAT należnego”

Konto 33 „Towary”

2c) 3.824,70

689,70

(2b S.p.)

X

6.200

(3

Konto 34-3 „Odpisy

aktualizujące wartość

towarów”

Konto 73-0

„Sprzedaż towarów”

Konto 73-1 „Wartość

sprzedanych towarów

w cenach zakupu (nabycia)”

4)

3.350 3.350

(1

3.135,00 (2a 3)

6.200 3.350

(4

Konto 76-1 „Pozostałe

koszty operacyjne”

1)

3.350

Podstawa prawna: ustawa z dnia 29.09.1994 r. o rachunkowości (Dz. U. z 2009 r. nr 152, poz. 1223 ze zm.).

Dorota Przybyszewska

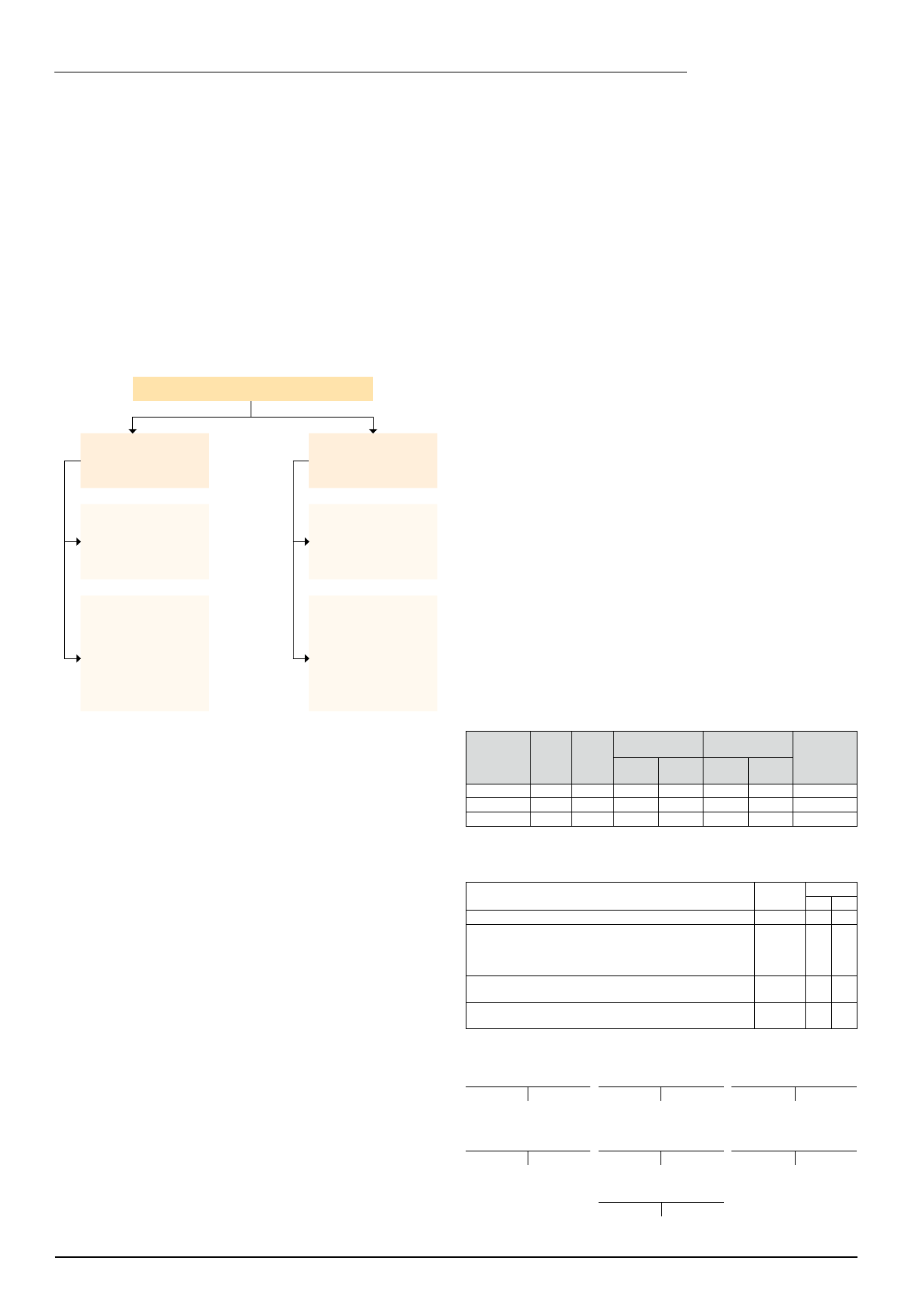

Ewidencja przeceny towarów w księgach

rachunkowych

Ujęcie w księgach rachunkowych

skutków przeceny towarów

ewidencja wartościowa

w cenach sprzedaży

brutto obejmujących cenę

zakupu, marżę oraz VAT

należny

ewidencja

ilościowo-wartościowa

w cenach zakupu

gdy obniżona cena jest

nadal wyższa od ceny

zakupu

– należy obniżyć wyłącznie

zarezerwowane w cenach

sprzedaży brutto marżę

oraz VAT

gdy obniżona cena jest

nadal wyższa od ceny

zakupu

– nie dochodzi do obniże-

nia ceny ewidencyjnej

towarów

gdy obniżona cena sprze-

daży jest niższa od ceny

zakupu

– dokonuje się obniżenia

marży i VAT zawartych

w dotychczasowej cenie

sprzedaży brutto, a po-

nadto zachodzi trwała

utrata wartości towarów,

a więc należy dokonać

odpisu aktualizującego

gdy obniżona cena sprze-

daży jest niższa od ceny

zakupu

– zachodzi trwała utrata

wartości towarów i należy

dokonać odpisu aktuali-

zującego

Wyszukiwarka

Podobne podstrony:

Przychód z eksportu towarów w księgach rachunkowych

Ewidencja przeceny towarów w sklepie

477 Obniżka cen towarów w księgach rachunkowych

476 Eksport towarów w księgach rachunkowych

372 Ewidencje faktoringu niepełnego w ksiegach rachunkowych faktoranta

379 Przychód z eksportu towarów w ksiegach rachunkowych

Import towarów ewidencja w księgach rachunkowych

Import towarów, ewidencja w księgach rachunkowych

Import towarów ewidencja w księgach rachunkowych

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Wewnątrzwspólnotowa dostawa towarów, zaliczka w księgach rachunkowych

Eksport towarów ujęcie w księgach rachunkowych

Ewidencja w księgach rachunkowych zakupu samochodu osobowego

Ewidencja nadpaty w podatku dochodowym od os˘b prawnych, Samochód w leasingu finansowym - w księgac

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

352 Wspólna działalność socjalna ewidencja w księgach rachunkowych

więcej podobnych podstron