Ewidencja w księgach rachunkowych zakupu samochodu osobowego

Przedsiębiorca (osoba fizyczna), który jest zobowiązany od 2005 r. do prowadzenia ksiąg rachunkowych, dokonał na potrzeby prowadzonej

działalności handlowej zakupu samochodu osobowego w czerwcu 2005 r. W świetle ustawy o VAT nie można odliczyć w całości podatku naliczonego

VAT. Czy niepodlegający odliczeniu podatek VAT zwiększa wartość początkową środka trwałego? Jak ująć to zdarzenie w księgach rachunkowych?

Wartość początkową środka trwałego w razie odpłatnego nabycia stanowi cena nabycia. Zgodnie z art. 28 ust. 2 ustawy o rachunkowości, cena

nabycia to cena zakupu składnika aktywów, obejmująca kwotę należną sprzedającemu, bez podlegających odliczeniu podatku od towarów i usług

oraz podatku akcyzowego. Ponadto w świetle art. 28 ust. 8 ww. ustawy, cena nabycia środków trwałych obejmuje ogół kosztów poniesionych przez

jednostkę do dnia przyjęcia do używania, w tym również:

1) niepodlegający odliczeniu podatek od towarów i usług oraz podatek akcyzowy,

2) koszt obsługi zobowiązań zaciągniętych w celu ich finansowania i związane z nimi różnice kursowe, pomniejszony o przychody z tego

tytułu.

Odpowiadając zatem na pytanie, należy wskazać, że kwota podatku VAT związanego z zakupem samochodu osobowego w części niepodlegającej

odliczeniu powinna zwiększyć wartość początkową samochodu na podstawie art. 28 ust. 2 i 8 ustawy o rachunkowości.

Warto także dodać, że zgodnie z art. 86 ust. 3 ustawy o VAT (w brzmieniu obowiązującym do 22 sierpnia 2005 r.), w przypadku nabycia

samochodów osobowych kwotę podatku naliczonego stanowi 50% kwoty podatku określonej w fakturze - nie więcej jednak niż 5.000 zł.

UWAGA!

Z dniem 22 sierpnia 2005 r. zaczną obowiązywać nowe zasady odliczania VAT od samochodów osobowych, tzn. kwotę podatku

naliczonego stanowić będzie 60% kwoty podatku określonej w fakturze - nie więcej jednak niż 6.000 zł.

Przykład

I. Założenia:

Przedsiębiorca (osoba fizyczna) zakupiła w czerwcu 2005 r. samochód osobowy. Faktura VAT dokumentująca ww. zakup zawierała następujące

dane:

a) wartość w cenie zakupu (bez VAT)

80.000 zł,

b) VAT według stawki 22%:

17.600 zł,

c) łączna kwota zobowiązania wobec sprzedawcy:

97.600 zł.

II. Dekretacja:

1. FV - zakup samochodu osobowego:

a) łączna kwota zobowiązania wobec sprzedawcy:

97.600 z

ł

Wn konto 30 "Rozliczenie zakupu",

Ma konto 24 "Pozostałe rozrachunki"

(w analityce: Konto imienne kontrahenta),

b) VAT naliczony podlegający odliczeniu:

5.000 zł

Wn konto 22 "Rozrachunki publicznoprawne"

(w analityce: VAT naliczony i jego rozliczenie),

Ma konto 30 "Rozliczenie zakupu".

2. OT - przyjęcie do używania samochodu pochodzącego z zakupu (wartość

początkową stanowi cena zakupu netto powiększona o VAT niepodlegający

odliczeniu):

[80.000 zł + (17.600 zł - 5.000 zł)] =

92.600 zł

Wn konto 01 "Środki trwałe" (w analityce: Środki transportu),

Ma konto 30 "Rozliczenie zakupu".

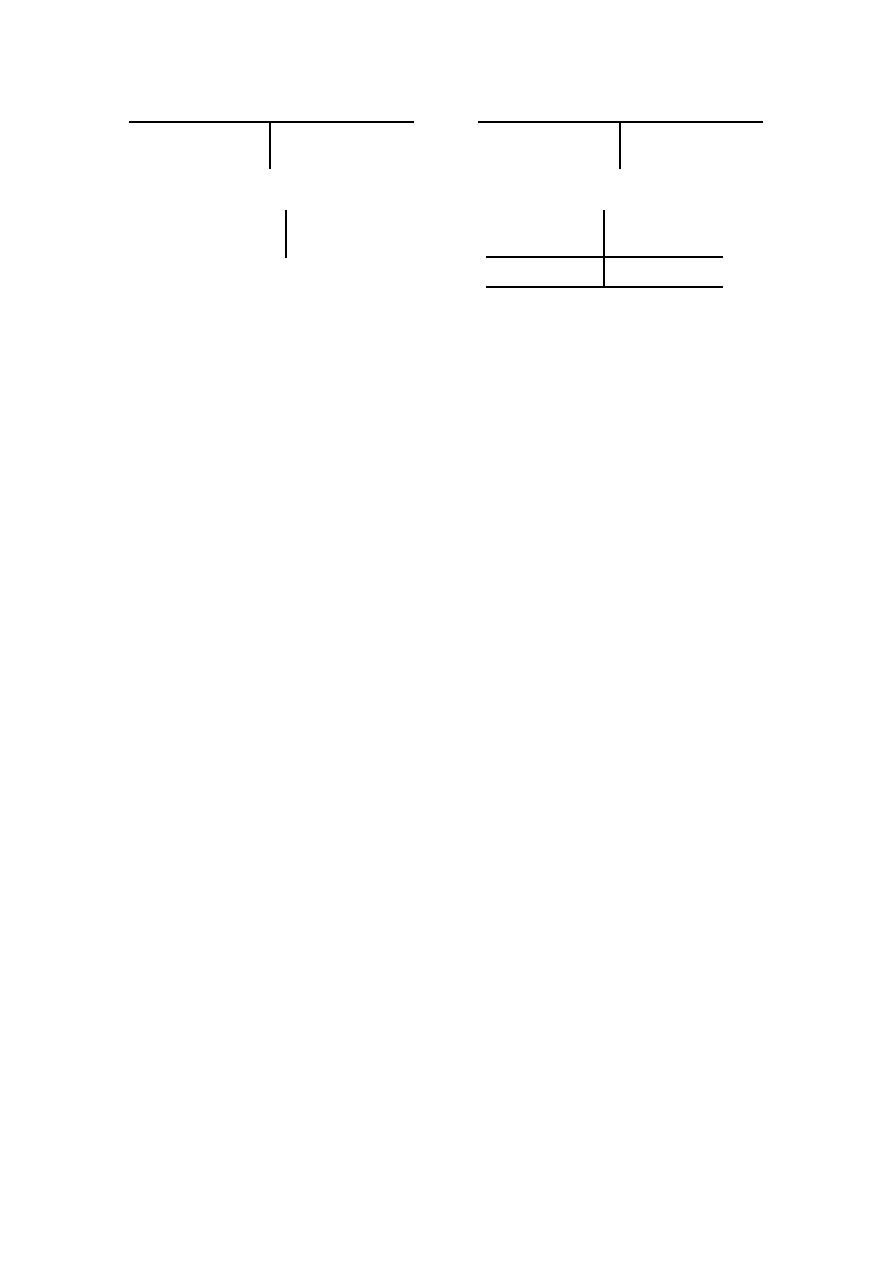

III. Księgowania:

Konto 01 "Środki trwałe" (w analityce: Środki

transportu)

Konto 22 "Rozrachunki publicznoprawne"

(w analityce: VAT naliczony i jego rozliczenie)

2) 92.600

1b) 5.000

Konto 24 "Pozostałe rozrachunki"

(w analityce: Konto imienne kontrahenta)

Konto 30 "Rozliczenie zakupu"

97.600 (1a

1a) 97.600

5.000 (1b

92.600 (2

97.600

97.600

Wyszukiwarka

Podobne podstrony:

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Import towarów ewidencja w księgach rachunkowych

Import towarów, ewidencja w księgach rachunkowych

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Import towarów ewidencja w księgach rachunkowych

393 Ujęcie w księgach rachunkowych zakupu od rolnika ryczałtowego

352 Wspólna działalność socjalna ewidencja w księgach rachunkowych

Ewidencja nadpaty w podatku dochodowym od os˘b prawnych, Samochód w leasingu finansowym - w księgac

Podatkowe i ksi©gowe uj©cie zwolnieä podatkowych w ZPChr, Samochód w leasingu finansowym - w księgac

Karta kierowcy w rozliczeniu podatkowym i rachunkowym, Samochód w leasingu finansowym - w księgach r

Samoch˘d w leasingu finansowym - w ksi©gach rachunkowych, Samochód w leasingu finansowym - w księgac

Naleľnoci wĄtpliwe w ksi©gach rachunkowych pracowniczej kasy zapomogowo-poľyczkowej, Samochód w lea

479 Jak ując koszt ubezpieczenia samochodu w księgach rachunkowych

Koszty używania samochodu osobowego niewprowadzonego do ewidencji środków trwałych

Ewidencja kar w księgach rachunkowych

652 Ewidencja przeceny towarów w księgach rachunkowych

372 Ewidencje faktoringu niepełnego w ksiegach rachunkowych faktoranta

więcej podobnych podstron