10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 62 • 2.08.2007 r.

Rachunkowość dla każdego

Porady eksperta

Faktoring jest to działalność finansowa, polegająca na wykupie przez faktora (np. bank)

nieprzeterminowanych, wymagalnych wierzytelności przedsiębiorstw (faktorantów), należ-

nych im od odbiorców z tytułu dostaw towarów lub usług. Połączony jest on z finansowaniem

klientów przez faktora oraz świadczeniem na ich rzecz dodatkowych usług (np. prowadzenie

windykacji należności).

Umowa faktoringu należy do tzw. umów nienazwanych. Przeniesienie wierzytelności

na faktora następuje na podstawie umowy cywilnoprawnej.

Z punktu widzenia ryzyka niewypłacalności dłużnika wyróżnia się faktoring właściwy

(pełny, bez regresu) oraz faktoring niewłaściwy (niepełny, z regresem).

Faktoring właściwy (pełny) polega na definitywnym przeniesieniu wierzytelności przez

faktoranta na faktora – w tym przypadku ryzyko niewypłacalności dłużnika przejmuje

na siebie faktor.

Faktoring niewłaściwy (niepełny) ma miejsce wtedy, kiedy to faktorant przenosi wierzytel-

ność na faktora, ale bez przejęcia przez faktora ryzyka niewypłacalności dłużnika. W sytuacji

gdy dłużnik nie dokona zapłaty w uzgodnionym terminie, wierzytelność wraca do faktoranta

– jest on wówczas zobowiązany do zwrotu faktorowi wcześniej otrzymanej od niego kwoty.

Z tego powodu faktoring niepełny może być traktowany jak umowa pożyczki czy kredytu.

Jest to forma faktoringu najczęściej stosowana w Polsce.

Wynagrodzenie faktora obejmuje różnego rodzaju opłaty, które najczęściej mają cha-

rakter:

- prowizji faktoringowej (wynagrodzenie za czynności związane z nabyciem oraz admini-

strowaniem należnościami) oraz

- odsetek dyskontowych za okres od momentu zakupu wierzytelności do terminu jej zapła-

ty.

Do rozrachunków z tytułu umowy faktoringu służy konto 24 „Pozostałe rozrachunki”.

Z ewidencji analitycznej prowadzonej do tego konta powinien wynikać stan rozrachunków

z faktorem.

Po stronie Ma konta 24 ujmuje się wartość brutto wierzytelności w wielkości wynikającej

z faktur dokumentujących sprzedaż na rzecz kontrahentów i przekazanych do realizacji fak-

torowi. Faktor, po otrzymaniu kompletu dokumentów od sprzedawcy (faktoranta) wypłaca

dostawcy należną kwotę środków pieniężnych.

Saldo Ma konta 24 informuje o stanie rozrachunków z faktorem – stanowi zobowiązanie

jednostki wobec faktora.

Wynagrodzenie faktora (prowizja plus odsetki dyskontowe) faktor obowiązany jest

udokumentować fakturą VAT. Najczęściej na rachunek bankowy faktoranta wpływa kwota

wierzytelności pomniejszona o należne wynagrodzenie faktora.

W momencie uzyskania informacji od faktora, że kontrahent uregulował zobowiązanie,

następuje rozliczenie wierzytelności, zapisem:

- Wn konto 24

„Pozostałe rozrachunki”

(w analityce: Rozrachunki z tytułu faktoringu – nazwa banku),

- Ma konto 20

„Rozrachunki z odbiorcami” (w analityce: Konto imienne kontrahenta).

Ewidencja faktoringu niewłaściwego może przebiegać w sposób przedstawiony w po-

niższym przykładzie.

Przykład

Założenia

1. Jednostkazawarłazbankiemumowęousługęfaktoringu,zgodniezktórąbank(faktor)

nieprzejmujeryzykaniewypłacalnościdłużnika.

2. Wdniu10lipca2007r.spółkasprzedałatowary,którychwartośćbruttowyniosła12.200zł

wtympodatekVAT2.200zł;terminzapłatywskazanynafakturzeVATwynosi30dni

oddatywystawienia–fakturęprzekazanodorealizacjidobanku.

3. Bankwystawiłfakturęzausługęfaktoringu,którazawierałanastępującedane:

Ewidencja faktoringu niepełnego

w księgach rachunkowych faktoranta

a)wartośćnetto(prowizjaplusodsetkidyskontowe)

136,87zł

b)podatekVATwedługstawki22%

30,11zł

c) kwotabrutto(a+b)

166,98zł

4. Zgodniezumowąnarachunekjednostkibankprzekazał100%wierzytelnościpomniejszonej

owynagrodzeniefaktora,tj.12.033,02zł(12.200zł–166,98zł).

5. Dłużnikniedokonałzapłatywuzgodnionymterminie,wzwiązkuzczymbankpobrał

niezapłaconąnależnośćzrachunkujednostki(faktoranta).

Dekretacja

1. Faktura VAT dokumentująca sprzedaż towarów:

a) wartość brutto sprzedaży

12.200,00 zł

-Wn konto 20

„Rozrachunki z odbiorcami”

(w analityce: Konto imienne kontrahenta),

b) podatek należny VAT

2.200,00 zł

-Ma konto 22-2

„Rozrachunki z urzędem skarbowym z tytułu

VAT należnego”,

c) wartość netto sprzedaży

10.000,00 zł

-Ma konto 73-0

„Sprzedaż towarów”.

2. Zarachowanie wierzytelności zapłaconej przez bank:

a) WB – kwota brutto wierzytelności pomniejszona

o wynagrodzenie banku

12.033,02 zł

-Wn konto 13-0

„Rachunek bieżący”,

b) wartość netto usługi faktoringu – zgodnie z fakturą VAT

136,87 zł

-Wn konto 75-1

„Koszty finansowe”,

c) VAT naliczony

30,11 zł

-Wn konto 22-1

„VAT naliczony i jego rozliczenie”,

d) wartość ogółem

12.200,00 zł

-Ma konto 24

„Pozostałe rozrachunki”

(w analityce: Rozrachunki z tytułu faktoringu – nazwa banku).

3. WB – pobranie przez bank z rachunku jednostki kwoty niespłaconej

wierzytelności przez dłużnika:

12.200,00 zł

-Wn konto 24

Pozostałe rozrachunki”

(w analityce: Rozrachunki z tytułu faktoringu – nazwa banku),

-Ma konto 13

„Rachunek bieżący”.

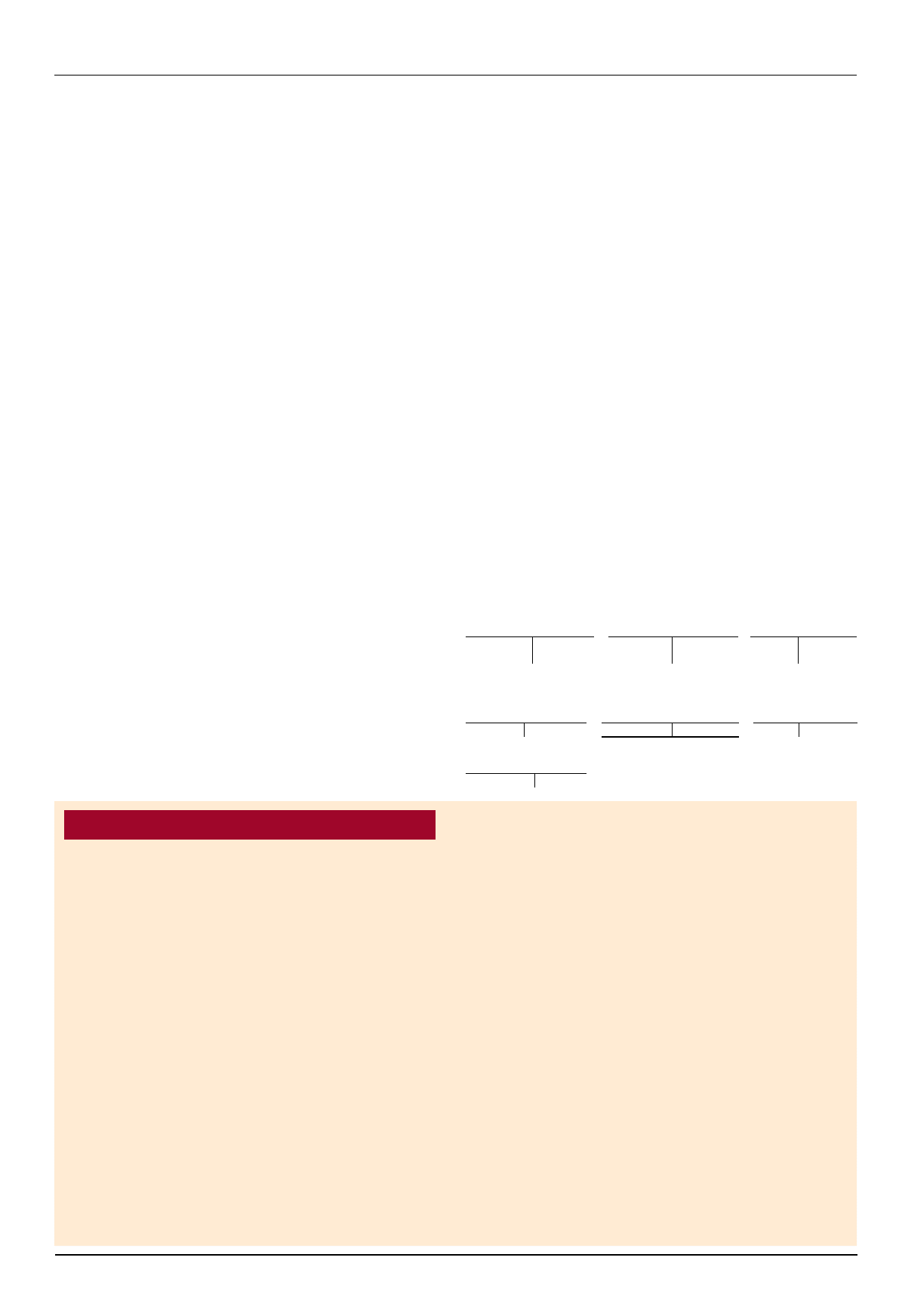

Księgowania

Konto 13 „Rachunek

bieżący”

Konto 20 „Rozrachunki

z odbiorcami” (w analityce:

Konto imienne kontrahenta)

Konto 22 -1 „VAT

naliczony i jego

rozliczenie”

S.p. X

12.200,00 (3

1a) 12.200,00

2c) 30,11

2a) 12.033,02

Konto 22 -2

„Rozrachunki z urzędem

skarbowym z tytułu VAT

należnego”

Konto 24 „Pozostałe

rozrachunki” (w analityce:

Rozrachunki z tytułu

faktoringu – nazwa banku)

Konto 73-0 „Sprzedaż

towarów”

2.200,00 (1b

3) 12.200,00 12.200,00 (2d

10.000,00 (1c

Konto 75-1 „Koszty

finansowe”

2b) 136,87

Ewa Gruchot

Koszty używania prywatnego samochodu wspólnika

Jak ująć w księgach rachunkowych wydatki na eksploatację prywatnego

samochodu osobowego wspólnika spółki jawnej? Jak rozliczać te wydatki?

Dla celów podatkowych poniesione wydatki (zaliczone do kosztów uzyskania przycho-

dów) z tytułu używania dla potrzeb spółki prywatnego samochodu osobowego wspólnika

spółki jawnej ujmuje się w kosztach uzyskania przychodów do wysokości limitu określo-

nego

w art. 23 ust. 1 pkt 46 ustawy o pdof (Dz. U. z 2000 r. nr 14, poz. 76 ze zm.). Limit

ten stanowi iloczyn:

- liczby kilometrów faktycznego przebiegu pojazdu ustalonej na podstawie ewidencji

przebiegu pojazdu prowadzonej przez osobę używającą pojazdu i potwierdzanej na ko-

niec każdego miesiąca oraz

- stawki za 1 km przebiegu określonej w rozporządzeniu Ministra Infrastruktury w sprawie

warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów

służbowych samochodów osobowych, motocykli i motorowerów niebędących własnoś-

cią pracodawcy (Dz. U. z 2002 r. nr 27, poz. 271 ze zm.).

Limit porównuje się następnie z wydatkami eksploatacyjnymi poniesionymi przez

wspólnika, które wynikają z faktur (koszty zakupu paliwa w kwocie brutto, koszty prze-

glądów, remontów, koszty zakupu części zamiennych itp.) i ustala się kwotę ujmowaną

w kosztach podatkowych.

Jeżeli jednostka taką samą kwotę ujmuje w kosztach bilansowych, to ustaloną kwotę

kosztu wpisuje do ksiąg rachunkowych np. na podstawie dowodu PK sporządzonego

w oparciu o ewidencję przebiegu i rejestr faktur dokumentujących faktycznie poniesione

wydatki, zapisem:

- Wn konto 40

„Koszty według rodzajów” (w analityce: Pozostałe koszty – koszty eks-

ploatacji prywatnego samochodu wspólnika) lub konto zespołu 5,

- Ma konto 24

„Pozostałe rozrachunki” (w analityce: Konto imienne wspólnika).

Takich ograniczeń nie zawiera jednak ustawa o rachunkowości (Dz. U. z 2002 r. nr 76,

poz. 694 ze zm.).

Zatem nie ma przeszkód, by księgować w koszty bilansowe większą kwotę wydatków

poniesionych przez wspólnika w związku z eksploatacją prywatnego samochodu osobowego

dla potrzeb spółki – o ile taka możliwość została uregulowana np. w umowie spółki albo

uchwale wspólników podjętej w tej sprawie. Wówczas w księgach rachunkowych można

ujmować wszystkie koszty z faktur bieżąco przekazywanych przez wspólnika lub do wy-

sokości ustalonej w umowie czy uchwale, zapisem Wn konto 40 lub konto zespołu 5,

Ma konto 24

. Wspólnik jednocześnie dla celów podatku dochodowego zobowiązany

byłby prowadzić ewidencję przebiegu pojazdu. Po zakończeniu miesiąca i ustaleniu limitu

dla celów podatkowych, koszty bilansowe z tytułu eksploatacji prywatnego samochodu

przez wspólnika, które nie mieszczą się w limicie, mogłyby być ujmowane w ewidencji

analitycznej jako niestanowiące kosztów uzyskania przychodów, zapisem:

- Wn konto 40

„Koszty według rodzajów” (w analityce: Pozostałe koszty – koszty

niestanowiące kosztów uzyskania przychodów) lub konto zespołu 5,

- Ma konto 40

„Koszty według rodzajów” (w analityce: Pozostałe koszty – koszty

eksploatacji prywatnego samochodu wspólnika) lub konto zespołu 5.

Dodajmy w tym miejscu, że naszym zdaniem podatek VAT ze wszystkich faktur, także

tych, które nie mieszczą się w wyliczonym limicie, dokumentujących koszty eksploatacji

samochodu może podlegać odliczeniu (oprócz faktur zakupu paliwa). Faktury te powinny

być zatem ujęte w rejestrze VAT. Pomimo że odliczenia nie stosuje się od nabytych towarów

i usług, jeżeli wydatki na ich nabycie nie mogłyby być zaliczone do kosztów uzyskania

przychodów (art. 88 ust. 1 pkt 2 ustawy o VAT – Dz. U. z 2004 r. nr 54, poz. 535 ze zm.),

to jednak koszty eksploatacji prywatnego samochodu zasadniczo mogłyby być zaliczone

do kosztów podatkowych. Jeśli bowiem nie zostały do tych kosztów zaliczone, to jedynie

z powodu niezmieszczenia się w limicie.

Wydatki ponoszone przez wspólnika w związku z używaniem przez niego prywatnego

samochodu dla potrzeb spółki mogą być mu bieżąco zwracane. Zwrot ten podlegałby

ujęciu w księgach, zapisem:

- Wn konto 24

„Pozostałe rozrachunki” (w analityce: Konto imienne wspólnika),

- Ma konto 13

„Rachunek bieżący”.

Wspólnik może też otrzymywać od spółki zaliczkę na wydatki związane z eksploatacją

własnego samochodu, która byłaby rozliczana np. na koniec każdego miesiąca.

Decyzja w sprawie sposobu rozliczania wydatków wspólnika spółki jawnej związa-

nych z używaniem jego prywatnego samochodu dla potrzeb spółki należy do kierownika

jednostki, za którego w przypadku spółki jawnej uważa się wspólników prowadzących

sprawy spółki. Sposób ujęcia w księgach rachunkowych tych wydatków powinien zostać

opisany w dokumentacji zasad (polityki) rachunkowości jednostki. Można byłoby też

w tej dokumentacji wskazać osobę upoważnioną do zatwierdzania dowodów związanych

z eksploatacją prywatnego samochodu wspólnika. Może to być np. inny wspólnik spółki

jawnej (nie powinien to być wspólnik użytkujący prywatny samochód).

Dorota Przybyszewska

Wyszukiwarka

Podobne podstrony:

652 Ewidencja przeceny towarów w księgach rachunkowych

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Import towarów ewidencja w księgach rachunkowych

Import towarów, ewidencja w księgach rachunkowych

Ewidencja w księgach rachunkowych zakupu samochodu osobowego

Ewidencja nadpaty w podatku dochodowym od os˘b prawnych, Samochód w leasingu finansowym - w księgac

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Import towarów ewidencja w księgach rachunkowych

352 Wspólna działalność socjalna ewidencja w księgach rachunkowych

Ewidencja kar w księgach rachunkowych

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

Ewidencja środków pieniężnych, Podstawy rachunkowości

zasady ewidencji działalności operacji gospodarczych, rachunkowość

Należności w księgach rachunkowych

Podatkowe i ksi©gowe uj©cie zwolnieä podatkowych w ZPChr, Samochód w leasingu finansowym - w księgac

Jak przeprowadzać korekty błędnych zapisów w księgach rachunkowych

więcej podobnych podstron