Strona 1

www.sgk.gofin.pl

2010-12-08 08:57:56

http://www.sgk.gofin.pl/11,2320,124198,eksport-towarow-ujecie-w-ksiegach-rachunko...

Różnice kursowe w księgach rachunkowych

Dodatek do Zeszytów Metodycznych Rachunkowości

nr

10

z dnia 2010-08-01

Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp., www.sgk.gofin.pl

Eksport towarów - uj

ę

cie w ksi

ę

gach rachunkowych

2.1. Eksport w

ś

wietle przepisów o VAT

Podpisali

ś

my z kontrahentem z Rosji umow

ę

sprzeda

ż

y naszych towarów. Dostaw

ę

towarów b

ę

dziemy zleca

ć

firmie transportowej. Umowa przewiduje równie

ż

mo

ż

liwo

ść

odbioru towaru z naszego magazynu bezpo

ś

rednio

przez nabywc

ę

. Prosimy o omówienie sprzeda

ż

y eksportowej oraz przedstawienie ewidencji ksi

ę

gowej na

przykładach liczbowych.

W

ś

wietle art. 2 pkt 8 lit. a) i b) ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. nr 54, poz. 535 ze

zm.), dalej zwanej ustaw

ą

o VAT, przez eksport towarów rozumie si

ę

potwierdzony przez urz

ą

d celny okre

ś

lony

w przepisach celnych wywóz towarów z terytorium kraju poza terytorium Wspólnoty w wykonaniu czynno

ś

ci okre

ś

lonych

w art. 7 ustawy o VAT (czyli zarówno odpłatna dostawa towarów, jak i dostawa z ni

ą

zrównana, np. darowizna towarów),

je

ż

eli wywóz jest dokonany przez:

dostawc

ę

lub na jego rzecz (tzw. eksport bezpo

ś

redni), lub

nabywc

ę

maj

ą

cego siedzib

ę

poza terytorium kraju, lub na jego rzecz (tzw. eksport po

ś

redni).

Kiedy powstaje obowi

ą

zek podatkowy przy eksporcie towarów?

W eksporcie towarów obowi

ą

zuj

ą

ogólne zasady dotycz

ą

ce momentu powstania obowi

ą

zku podatkowego. Obowi

ą

zek

podatkowy powstaje - w my

ś

l art. 19 ust. 1 ustawy o VAT - z chwil

ą

wydania towaru. Je

ż

eli jednak podatnik wysyła towar

nabywcy lub wskazanej przez niego osobie trzeciej, obowi

ą

zek podatkowy powstaje z chwil

ą

wydania towaru jednej

z tych osób. Z kolei, jak stanowi art. 19 ust. 4 ustawy o VAT, gdy dostawa towaru powinna by

ć

potwierdzona faktur

ą

(a

tak jest w przypadku eksportu towarów), obowi

ą

zek podatkowy powstaje z chwil

ą

wystawienia faktury, nie pó

ź

niej

jednak ni

ż

w 7. dniu, licz

ą

c od dnia wydania towaru.

Jakie warunki musz

ą

zosta

ć

spełnione, aby wyst

ą

pił eksport towarów opodatkowany stawk

ą

0%?

Stosownie do art. 41 ust. 4 ustawy o VAT, w eksporcie towarów, o którym mowa w art. 2 pkt 8 lit. a), tj. eksporcie

bezpo

ś

rednim, stawka podatku wynosi 0%. Jednak warunkiem jej stosowania jest, aby podatnik przed upływem terminu

do zło

ż

enia deklaracji podatkowej za dany okres rozliczeniowy otrzymał dokument potwierdzaj

ą

cy wywóz towaru poza

terytorium Wspólnoty (art. 41 ust. 6 ustawy o VAT). Je

ż

eli podatnik nie posiada tego potwierdzenia, mo

ż

e wykaza

ć

sprzeda

ż

eksportow

ą

z zastosowaniem stawki podatku 0% w rozliczeniu za okres nast

ę

pny, pod warunkiem jednak,

ż

e

otrzyma dokument potwierdzaj

ą

cy wywóz towaru przed zło

ż

eniem deklaracji podatkowej za ten nast

ę

pny okres (art. 41

ust. 7 ustawy o VAT). W przypadku za

ś

nieotrzymania tego dokumentu równie

ż

we wspomnianym terminie, nale

ż

y

zastosowa

ć

stawki wła

ś

ciwe dla dostawy danego towaru na terytorium kraju. Mo

ż

liwo

ść

stosowania art. 41 ust. 7 ustawy

o VAT została ograniczona przez art. 41 ust. 8 ustawy o VAT do przypadku, gdy podatnik posiada dokument celny

potwierdzaj

ą

cy procedur

ę

wywozu. Zatem przesuni

ę

cie rozliczenia dostawy eksportowej do nast

ę

pnego miesi

ą

ca po

jego dostawie mo

ż

liwe jest wył

ą

cznie pod warunkiem posiadania dokumentu celnego potwierdzaj

ą

cego rozpocz

ę

cie

procedury wywozu. W przeciwnym razie podatnik nie ma mo

ż

liwo

ś

ci przesuni

ę

cia terminu rozliczenia VAT na nast

ę

pny

okres rozliczeniowy. W takiej sytuacji - przy braku potwierdzenia eksportu - musi ju

ż

w miesi

ą

cu wydania towaru b

ą

d

ź

wystawienia faktury zadeklarowa

ć

sprzeda

ż

ze stawkami krajowymi.

Strona 2

www.sgk.gofin.pl

2010-12-08 08:57:56

http://www.sgk.gofin.pl/11,2320,124198,eksport-towarow-ujecie-w-ksiegach-rachunko...

Otrzymanie przez podatnika dokumentu potwierdzaj

ą

cego wywóz towaru poza terytorium Wspólnoty w terminie

pó

ź

niejszym ni

ż

ww. upowa

ż

nia podatnika do dokonania korekty podatku nale

ż

nego w rozliczeniu za okres

rozliczeniowy, w którym podatnik otrzymał ten dokument (art. 41 ust. 9 ustawy o VAT). Oznacza to, i

ż

korekty tej

dokonuje si

ę

na bie

żą

co i nie trzeba korygowa

ć

tej deklaracji, w której wykazana została ta dostawa jako sprzeda

ż

krajowa.

Przepisy art. 41 ust. 4 i 5 ustawy o VAT stosuje si

ę

odpowiednio w eksporcie po

ś

rednim, je

ż

eli podatnik przed upływem

terminu do zło

ż

enia deklaracji podatkowej za okres rozliczeniowy, w którym dokonał dostawy towarów, posiada kopie

dokumentu, w którym urz

ą

d celny okre

ś

lony w przepisach celnych potwierdził wywóz tych towarów poza terytorium

Wspólnoty (art. 41 ust. 11 ustawy o VAT). Z kopii dokumentu musi wynika

ć

to

ż

samo

ść

towaru b

ę

d

ą

cego przedmiotem

dostawy i wywozu. Przepisy art. 41 ust. 7 i 9 ustawy o VAT stosuje si

ę

odpowiednio.

Jak ustali

ć

kwot

ę

podatku w przypadku braku w okre

ś

lonym terminie dokumentów potwierdzaj

ą

cych wywóz

towarów? Czy kwota wykazana w fakturze dla klienta jest kwot

ą

brutto, czy netto?

Ustawa o VAT nie reguluje kwestii opisanej w pytaniu. Ustawodawca okre

ś

lił jednak,

ż

e w takim przypadku

zastosowanie maj

ą

stawki wła

ś

ciwe dla dostawy tego towaru na terytorium kraju. Mo

ż

e to sugerowa

ć

,

ż

e równie

ż

podstaw

ę

opodatkowania nale

ż

y ustali

ć

zgodnie z zasadami krajowymi.

Zgodnie z art. 29 ust. 1 ustawy o VAT, podstaw

ą

opodatkowania jest obrót. Obrotem natomiast jest kwota nale

ż

na

z tytułu sprzeda

ż

y, pomniejszona o kwot

ę

nale

ż

nego podatku. Kwota nale

ż

na obejmuje cało

ść ś

wiadczenia nale

ż

nego

od nabywcy. Obrót zwi

ę

ksza si

ę

o otrzymane dotacje, subwencje i inne dopłaty o podobnym charakterze, maj

ą

ce

bezpo

ś

redni wpływ na cen

ę

(kwot

ę

nale

ż

n

ą

) towarów dostarczanych lub usług

ś

wiadczonych przez podatnika,

pomniejszone o kwot

ę

nale

ż

nego podatku. Stosuj

ą

c tak

ą

definicj

ę

obrotu nale

ż

ałoby przyj

ąć

,

ż

e kwota nale

ż

na z tytułu

eksportu jest kwot

ą

brutto, a podatek nale

ż

y wyliczy

ć

metod

ą

„w stu”.

2.2. Zasady wyceny przychodu z transakcji eksportowej

Jaki kurs walut zastosowa

ć

do wyceny eksportu towaru?

Dla celów VAT kwoty wykazane w walucie obcej przelicza si

ę

na złote według kursu

ś

redniego danej waluty obcej

ogłoszonego przez Narodowy Bank Polski na ostatni dzie

ń

roboczy poprzedzaj

ą

cy dzie

ń

powstania obowi

ą

zku

podatkowego (art. 31a ustawy o VAT).

Natomiast dla celów podatku dochodowego przychody w walutach obcych przelicza si

ę

na złote według kursu

ś

redniego ogłoszonego przez NBP z ostatniego dnia roboczego poprzedzaj

ą

cego dzie

ń

uzyskania przychodów. Za

dzie

ń

uzyskania przychodów uwa

ż

a si

ę

dzie

ń

wydania rzeczy, nie pó

ź

niej ni

ż

dzie

ń

:

wystawienia faktury albo

uregulowania nale

ż

no

ś

ci.

Równie

ż

dla celów bilansowych do wyceny przychodu z tytułu sprzeda

ż

y eksportowej stosuje si

ę

kurs

ś

redni ogłoszony

przez NBP z ostatniego dnia roboczego poprzedzaj

ą

cego dzie

ń

uzyskania przychodu (por. art. 30 ust. 2 pkt 2 ustawy

o rachunkowo

ś

ci).

Je

ż

eli podatnik wystawi faktur

ę

eksportow

ą

w dniu wydania towaru, data wystawienia tego dokumentu przes

ą

dzi o powstaniu

obowi

ą

zku podatkowego w VAT oraz o powstaniu przychodu podatkowego i bilansowego (je

ż

eli do tego dnia nie otrzymano

zapłaty). Wówczas mo

ż

liwe b

ę

dzie zastosowanie jednakowego kursu walut dla celów VAT, podatku dochodowego i celów

bilansowych. B

ę

dzie to

ś

redni kurs NBP z ostatniego dnia roboczego poprzedzaj

ą

cego dzie

ń

wystawienia faktury.

2.3. Ewidencja ksi

ę

gowa eksportu towarów

Strona 3

www.sgk.gofin.pl

2010-12-08 08:57:56

http://www.sgk.gofin.pl/11,2320,124198,eksport-towarow-ujecie-w-ksiegach-rachunko...

Czy opodatkowanie eksportu b

ę

dzie miało wpływ na ewidencj

ę

ksi

ę

gow

ą

?

Tak. W tym przypadku w ewidencji analitycznej dokonuje si

ę

korekty sprzeda

ż

y eksportowej na rzecz sprzeda

ż

y

krajowej z jednoczesnym wykazaniem VAT nale

ż

nego. Korekta ta polega na wyksi

ę

gowaniu sprzeda

ż

y eksportowej

w warto

ś

ci nale

ż

nej z tytułu sprzeda

ż

y i zarachowaniu sprzeda

ż

y krajowej w wysoko

ś

ci pomniejszonej o VAT -

z równoczesnym zaksi

ę

gowaniem kwoty podatku na koncie rozlicze

ń

publicznoprawnych. Z chwil

ą

otrzymania

dokumentów wywozowych podatnik dokonuje odwrotnego przeksi

ę

gowania przychodów ze sprzeda

ż

y w ramach kont

analitycznych, jednocze

ś

nie koryguj

ą

c kwot

ę

VAT nale

ż

nego.

Uj

ę

cie w ksi

ę

gach rachunkowych transakcji eksportu mo

ż

e przebiega

ć

w sposób przedstawiony na przykładzie.

Przykład

I. Zało

ż

enia:

1. Spółka z o.o. 25 maja 2010 r. sprzedała towar firmie z Rosji. W tym te

ż

dniu wystawiła faktur

ę

na kwot

ę

:

20.000 USD. Kurs

ś

redni NBP z 24 maja 2010 r. wynosił: 3,2742 zł/USD (kurs przykładowy).

2. Dokument potwierdzaj

ą

cy wywóz towarów poza terytorium Wspólnoty dotarł do spółki 27 lipca 2010 r., tj. po

terminie zło

ż

enia deklaracji za miesi

ą

c nast

ę

puj

ą

cy po miesi

ą

cu dokonania eksportu. VAT nale

ż

ny, który

spółka jest zobowi

ą

zana naliczy

ć

i odprowadzi

ć

do urz

ę

du skarbowego za czerwiec 2010 r., wynosił: [(20.000

USD × 3,2742 zł/USD) × 22/122] = 11.808,59 zł.

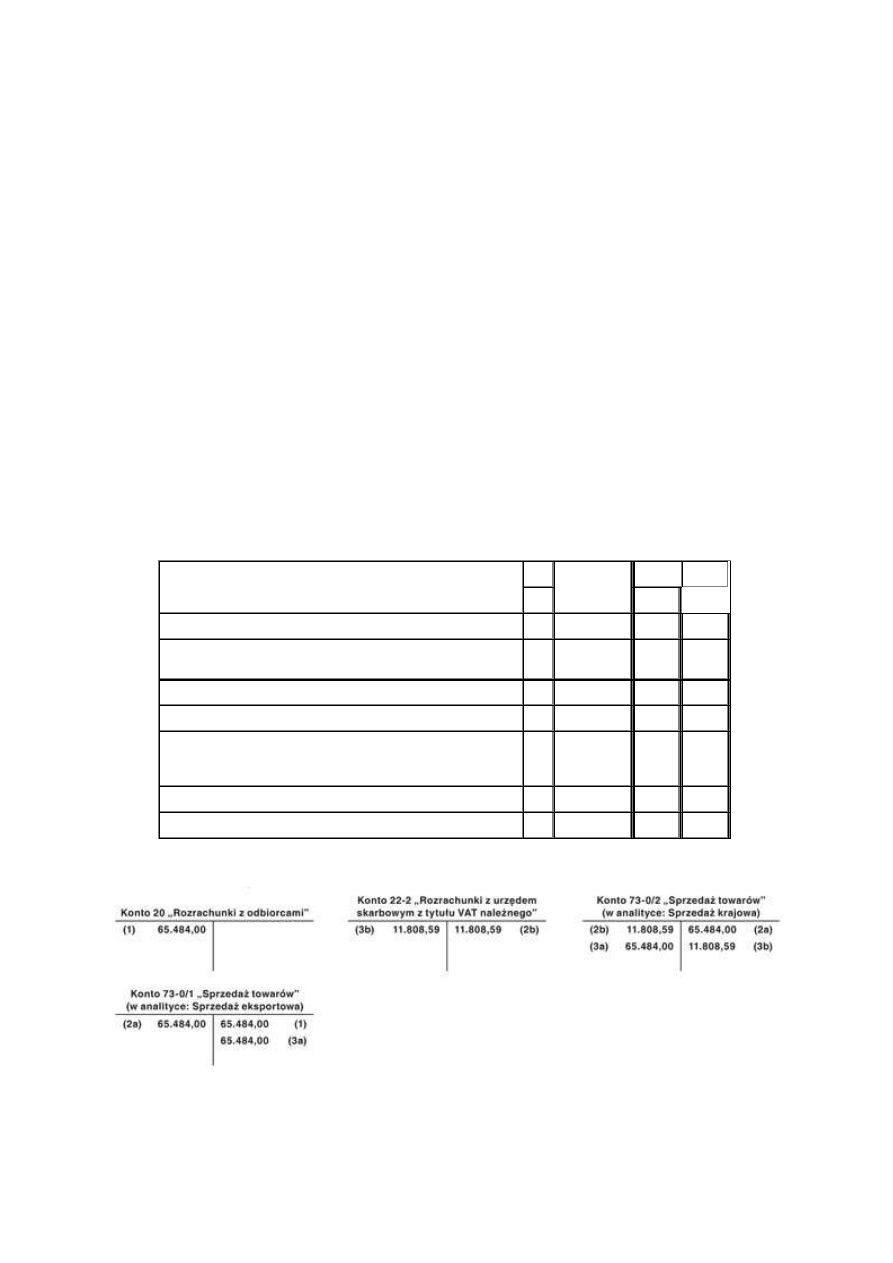

II. Dekretacja:

Opis operacji

Kwota

Konto

Wn

Ma

1. Faktura eksportowa: (20.000 USD × 3,2742 zł/USD) =

65.484,00 zł

20

73-0/1

2. PK - korekta sprzeda

ż

y eksportowej ze wzgl

ę

du na fakt, i

ż

spółka nie spełniła warunków do zastosowania 0% stawki VAT:

a) korekta przychodu ze sprzeda

ż

y

65.484,00 zł

73-0/1

73-0/2

b) VAT nale

ż

ny: (65.484,00 zł × 22/122) =

11.808,59 zł

73-0/2

22-2

3. PK - otrzymanie dokumentów uprawniaj

ą

cych

do zastosowania 0% stawki VAT - przywrócenie pierwotnej

kwoty sprzeda

ż

y:

a) korekta przychodów ze sprzeda

ż

y

65.484,00 zł

73-0/2

73-0/1

b) zmniejszenie podatku nale

ż

nego

11.808,59 zł

22-2

73-0/2

III. Ksi

ę

gowania:

Wyszukiwarka

Podobne podstrony:

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

378 Import towarów i materiałów wycena i ujęcie w księgach rachunkowych

Import towarów ewidencja w księgach rachunkowych

Wewnątrzwspólnotowa dostawa towarów, zaliczka w księgach rachunkowych

Import towarów, ewidencja w księgach rachunkowych

Import towarów ewidencja w księgach rachunkowych

393 Ujęcie w księgach rachunkowych zakupu od rolnika ryczałtowego

351 Ujęcie w ksiegach rachunkowych dodatniej wartości firmy

344 Podwyższenie kapitału zakładowego ujęcie w księgach rachunkowych

464 Sponsoring ujęcie w ksiegach rachunkowych sponsora i sponsorowanego

349 Konwersja pożyczki na udziały ujęcie w księgach rachunkowych

Przychód z eksportu towarów w księgach rachunkowych

476 Eksport towarów w księgach rachunkowych

379 Przychód z eksportu towarów w ksiegach rachunkowych

więcej podobnych podstron