10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 62 • 4.08.2008 r.

RACHUNKOWOŚĆ DLA KAŻDEGO

Obniżka cen towarów w księgach rachunkowych

5. Odpisaktualizującywartośćtowarówobjętychobniżkącenprzypadającynatowary

sprzedane:

3.000zł

– Wn konto 34-3„Odpisyaktualizującewartośćtowarów”,

– Ma konto 73-1„Wartośćsprzedanychtowarówwcenachzakupu”.

6. WyksięgowanieodchyleńkredytowychodcenewidencyjnychtowarówztytułuVAT

wczęściprzypadającejnasprzedanepoobniżonychcenachtowary:

550zł

– Wn konto 34-2 „OdchyleniaodcenewidencyjnychtowarówztytułuVAT”,

– Ma konto 73-1„Wartośćsprzedanychtowarówwcenachzakupu”.

Księgowania

Konto 10„Kasa”

Konto 22-1„Rozrachunki

zurzędemskarbowymzty-

tułuVATnależnego”

Konto 33„Towary”

3c) 3.050

550 (3b

S.p.) 8.052 2.002 (2c

6.050 (4

8.052 8.052

Konto 34-1„Odchyleniaod

cenewidencyjnychtowarów

ztytułumarży”

Konto 34-2 „Odchyleniaod

cenewidencyjnychtowarów

ztytułuVAT”

Konto 34-3„Odpisyaktuali-

zującewartośćtowarów”

2a) 1.100 1.100 (S.p. 2b)

902 1.452 (S.p. 5) 3.000 3.000 (1

6)

550

1.452 1.452

Konto 73-0„Sprzedażtowa-

rów”

Konto 73-1„Wartośćsprze-

danychtowarówwcenach

zakupu”

Konto 76-1„Pozostałekoszty

operacyjne”

2.500 (3a

4) 6.050 3.000 (5

1) 3.000

550 (6

S.k.) 2.500

Przecena towarów w handlu hurtowym

Punktyhandluhurtowegozazwyczajewidencjonujątowarywksięgachrachunko-

wychilościowo-wartościowowcenachzakupu.Jesttozgodnezart.34ust.1pkt1

ustawyorachunkowości.Wprzypadkutakiejewidencjiskutkiobniżkicenzakupu

ujmuje się jako utratę wartości handlowej. Księguje się je więc na koncie „Odpisy

aktualizującewartośćtowarów”.Kwotaobniżkicenzaksięgowananatymkonciepo-

zostajenanimdomomentuupłynnieniazapasówtowarówobjętychobniżkącen.Po

sprzedażytychtowarów,odpisyztytułuobniżeniawartościhandlowejprzeksięgowuje

sięnakonto73-1.Natomiastobniżeniecenysprzedaży(marżyhandlowej),którajest

ustalanapozaksięgowowmomenciesprzedażytowarów,niepodlegaujęciuwksięgach

rachunkowych.

Przykład

Towary w jednostce ewidencjonuje się w cenach zakupu. Jednostka postanowiła o prze-

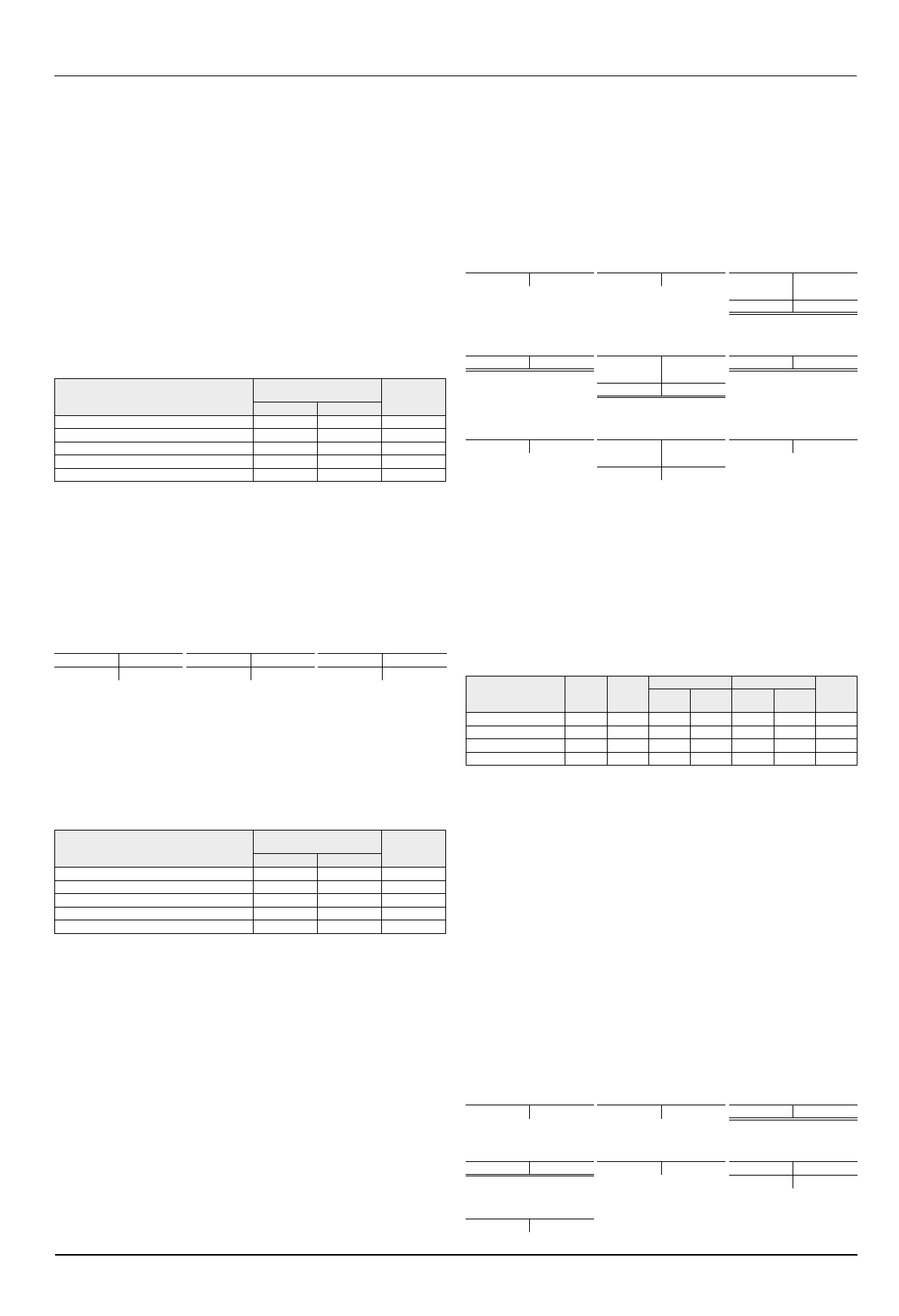

cenie posezonowej towarów. Na okoliczność tego zdarzenia sporządzono zestawienie:

Nazwa towaru obję-

tego obniżką cen

J.m.

Ilość

Cena ewidencyjna

Wartość

Kwota

obniżki

dotych-

czasowa

nowa

przed

obniżką

po

obniżce

Towar A

szt.

100

44 zł

20 zł

4.400

2.000

2.400

Towar B

szt.

50

60 zł

30 zł

3.000

1.500

1.500

Towar C

szt.

200

20 zł

10 zł

4.000

2.000

2.000

RAZEM

—

—

—

—

11.400

5.500

5.900

Wszystkie towary objęte obniżką zostały sprzedane, z doliczeniem marży w wysokości

10%. Sprzedaż tych towarów udokumentowana została fakturami VAT.

Dekretacja

1. Skutkiobniżkicenzakupu:

5.900zł

– Wn konto 76-1„Pozostałekosztyoperacyjne”,

– Ma konto 34-3„Odpisyaktualizującewartośćtowarów”.

2. FakturyVATpotwierdzającesprzedażtowarówpoobniżonychcenach:

a) wartośćnetto(5.500zł+marża10%odkwoty5.500zł)=

6.050zł

– Ma konto 73-0„Sprzedażtowarów”,

b) VATnależny

1.331zł

– Ma konto 22-1„RozrachunkizurzędemskarbowymztytułuVATnależ-

nego”,

c) razemnależnościodnabywców

7.381zł

– Wn konto 20„Rozrachunkizodbiorcami”.

3. Rozchódsprzedanychtowarówwcenachprzyjętychdoewidencjizapasów(wcenach

zakupuprzedobniżkącen):

11.400zł

– Wn konto 73-1„Wartośćsprzedanychtowarówwcenachzakupu”,

– Ma konto 33„Towary”.

4. Korektawartościsprzedanychtowarów–kwotaobniżkicentowarówstanowiąca

odpisaktualizującywartośćtowarów:

5.900zł

– Wn konto 34-3„Odpisyaktualizującewartośćtowarów”,

– Ma konto 73-1„Wartośćsprzedanychtowarówwcenachzakupu”.

Księgowania

Konto 20„Rozrachunkizod-

biorcami”

Konto 22-1„Rozrachunki

zurzędemskarbowymzty-

tułuVATnależnego”

Konto 33„Towary”

2c) 7.381

1.331 (2b S.p.) 11.400 11.400 (3

Konto 34-3„Odpisyaktuali-

zującewartośćtowarów”

Konto 73-0„Sprzedażtowa-

rów”

Konto 73-1„Wartośćsprze-

danychtowarówwcenach

zakupu”

5) 5.900 5.900 (1

6.050 (2a

4) 11.400 5.900 (5

S.k.) 5.500

Konto 76-1„Pozostałekoszty

operacyjne”

1) 5.900

Dorota Przybyszewska

Utratawartościtowarówspowodowananp.zmianąmody,upływemsezonu,uszko-

dzeniami,skłaniajednostkidodokonaniaprzecenytychtowarów,czyliobniżeniacen

ichsprzedaży.Wprzypadkuutratywartościużytkowejlubhandlowejtowarówizamiaru

obniżeniaichceny,stantowarówustalasięwdrodzespisuznatury.Napodstawiespisu

znaturysporządzasięzestawienie,zawierającedotychczasoweinowe,obniżoneceny

tychtowarów.Zestawienietowrazzzałączonymspisemmożestanowićpodstawęujęcia

skutkówobniżkicenwksięgachrachunkowych.

Przecena towarów w handlu detalicznym

Punktyobrotudetalicznegozazwyczajprowadząewidencjęwartościowąiwyceniają

towarywedługcensprzedażybrutto,obejmującychcenęzakupu,marżęorazVATnależny.

Możliwośćtakąprzewidujeart.17ust.2pkt3ustawyorachunkowości(Dz.U.z2002r.

nr76,poz.694zezm.).Sposóbujęciaobniżkiwksięgachrachunkowychzależyodtego,

czynowacenasprzedażybruttobędziewyższa,czyniższaodcenyzakupu.

Jeżeli mimo obniżki cena sprzedaży towarów będzie nadal wyższa od ceny zakupu,

należyobniżyćwyłączniezarezerwowanewcenachsprzedażybruttomarżęorazVAT.

Zapisówdokonujesięwięcnakontach„Odchyleniaodcenewidencyjnychtowarówztytułu

marży”oraz„OdchyleniaodcenewidencyjnychtowarówztytułuVAT”.

Przykład

Towary w jednostce ewidencjonuje się w cenach sprzedaży brutto. Jednostka postanowiła

o przecenie posezonowej towarów. Na tę okoliczność sporządzono zestawienie:

Treść

Wartość towarów

objętych obniżką cen

Kwota

obniżki

przed obniżką

po obniżce

Wartość według cen sprzedaży brutto

8.052 zł

6.710 zł

1.342 zł

Odchylenia od cen ewidencyjnych z tytułu VAT

1.452 zł

1.210 zł

242 zł

Wartość według cen sprzedaży netto

6.600 zł

5.500 zł

1.100 zł

Odchylenia od cen ewidencyjnych z tytułu marży

1.100 zł

0 zł

1.100 zł

Wartość według cen zakupu

5.500 zł

5.500 zł

0 zł

Dekretacja

1. Skutkiobniżkicen:

a) obniżeniemarżydetalicznej

1.100zł

– Wn konto 34-1„Odchyleniaodcenewidencyjnychtowarówztytułumarży”,

b) obniżenieVATzawartegowcenieewidencyjnej

242zł

– Wn konto 34-2 „OdchyleniaodcenewidencyjnychtowarówztytułuVAT”,

c)obniżeniecenyewidencyjnejogółem

1.342zł

– Ma konto 33„Towary”.

Księgowania

Konto 33„Towary”

Konto 34-1„Odchyleniaod

cenewidencyjnychtowarów

ztytułumarży”

Konto 34-2„Odchyleniaod

cenewidencyjnychtowarów

ztytułuVAT”

S.p.) 8.052 1.342 (1c

1a) 1.100 1.100 (S.p. 1b)

242 1.452 (S.p.

S.k.) 6.710

0 (S.k.

1.210 (S.k.

Jeśli natomiast po obniżce cena sprzedaży towarów będzie niższa od ceny zakupu,

pozatym,żerównieżdokonujesięobniżeniamarżyiVATzawartychwdotychczasowej

ceniesprzedaży,tozachodzitrwałautratawartościtowarów.Istniejebowiemdużeprawdo-

podobieństwo,żekontrolowanyprzezjednostkęskładnikaktywównieprzyniesiewprzy-

szłościwznaczącejczęścilubwcałościprzewidywanychkorzyściekonomicznych(art.28

ust.7ustawyorachunkowości).Wówczasuzasadnionejestdokonanieodpisuaktualizują-

cego,któryobciążypozostałekosztyoperacyjne(art.34ust.5ustawyorachunkowości).

Przykład

Towary w jednostce ewidencjonuje się w cenach sprzedaży brutto. Jednostka postanowiła

o przecenie posezonowej towarów. Na tę okoliczność sporządzono zestawienie:

Treść

Wartość towarów

objętych obniżką cen

Kwota

obniżki

przed obniżką

po obniżce

Wartość według cen sprzedaży brutto

8.052 zł

3.050 zł

5.002 zł

Odchylenia od cen ewidencyjnych z tytułu VAT

1.452 zł

550 zł

902 zł

Wartość według cen sprzedaży netto

6.600 zł

2.500 zł

4.100 zł

Odchylenia od cen ewidencyjnych z tytułu marży

1.100 zł

0 zł

1.100 zł

Wartość według cen zakupu

5.500 zł

2.500 zł

3.000 zł

Wszystkie towary objęte obniżką cen zostały sprzedane za gotówkę. Utargi z tej sprzedaży

zostały zarejestrowane za pomocą kasy fiskalnej.

Dekretacja

1. Skutkiobniżkicentowarówponiżejcenzakupu:

3.000zł

– Wn konto 76-1„Pozostałekosztyoperacyjne”,

– Ma konto 34-3„Odpisyaktualizującewartośćtowarów”.

2. Korektaodchyleńodcenewidencyjnychtowarówobjętychobniżką

cendoprowadzającawartośćtychtowarówdowartościwcenachzakupu:

a) obniżeniemarżyzawartejwcenieewidencyjnej

1.100zł

– Wn konto 34-1„Odchyleniaodcenewidencyjnychtowarówztytułumarży”,

b) obniżenieVATzawartegowcenieewidencyjnej

902zł

– Wn konto 34-2„OdchyleniaodcenewidencyjnychtowarówztytułuVAT”,

c) obniżeniecenyewidencyjnejogółem(1.100zł+902zł)=

2.002zł

– Ma konto 33„Towary”.

3. Sprzedażtowarów–wedługraportówfiskalnych:

a) wartośćwcenachsprzedażynettopoobniżce

2.500zł

– Ma konto 73-0„Sprzedażtowarów”,

b) VATnależnyzawartywzainkasowanychutargach

550zł

– Ma konto 22-1„RozrachunkizurzędemskarbowymztytułuVATnależnego”,

c) razemutarggotówkowybrutto

3.050zł

– Wn konto 10„Kasa”.

4. Rozchódsprzedanychtowarówwedługnowychcenskorygowanychoodchyleniaod

cenewidencyjnych:(8.052zł–2.002zł)=

6.050zł

– Wn konto 73-1„Wartośćsprzedanychtowarówwcenachzakupu”,

– Ma konto 33„Towary”.

Wyszukiwarka

Podobne podstrony:

Przychód z eksportu towarów w księgach rachunkowych

476 Eksport towarów w księgach rachunkowych

652 Ewidencja przeceny towarów w księgach rachunkowych

379 Przychód z eksportu towarów w ksiegach rachunkowych

Import towarów ewidencja w księgach rachunkowych

Wewnątrzwspólnotowa dostawa towarów, zaliczka w księgach rachunkowych

Import towarów, ewidencja w księgach rachunkowych

Eksport towarów ujęcie w księgach rachunkowych

Import towarów ewidencja w księgach rachunkowych

378 Import towarów i materiałów wycena i ujęcie w księgach rachunkowych

Jak rozliczyć w księgach rachunkowych darowiznę w postaci usług

Jak ewidencjonować w księgach rachunkowych środki trwałe, RACHUNKOWOŚĆ

Eksport bezpośredni i pośredni ujęcie w księgach rachunkowych

Należności w księgach rachunkowych

Podatkowe i ksi©gowe uj©cie zwolnieä podatkowych w ZPChr, Samochód w leasingu finansowym - w księgac

więcej podobnych podstron