Wykład 3 - Rozrachunki publicznoprawne

Rozrachunki publicznoprawne, tj. należności od budżetów (budżetu państwa i budżetów jednostek samorządu terytorialnego) i zobowiązania wobec nich. Obejmują w szczególności:

rozrachunki z urzędem skarbowym z tytułu podatków dochodowych: od osób fizycznych i od osób prawnych, a także podatku od sprzedaży towarów i usług (VAT) oraz podatku akcyzowego,

rozrachunki z urzędami celnymi z tytułu ceł, akcyzy i VAT naliczanych przy wymianie z zagranicą,

rozrachunki z tytułu składek ubezpieczeniowych naliczanych od wynagrodzeń i innych odprowadzanych na rachunek ZUS,

rozrachunki z tytułu podatków lokalnych i czynności cywilno-prawnych odprowadzanych do budżetów gminy.

Rozrachunki te ewidencjonowane są na kontach:

220 „Rozrachunki z tytułu VAT”,

221 „Rozliczenie naliczonego VAT”,

222 „Rozliczenie VAT należnego”,

223 „VAT do rozliczenia w okresie następnym”,

224 „Rozrachunki z budżetami”,

225 „Rozrachunki z ZUS”.

Krótka informacja o podatku VAT

VAT jest wielofazowym podatkiem pośrednim, polegającym na doliczeniu w każdej fazie obrotu do ceny towaru lub usługi, podatku według właściwej dla tego towaru (usługi) stawki. Inaczej jest on nazywany podatkiem od towarów i usług lub podatkiem od wartości dodanej (jego nazwa w języku angielskim to: Value Added Tax, czyli w skrócie VAT).

Podatnicy mają możliwość dokonywania odliczenia kwot podatku naliczonego w cenach zakupionych surowców, materiałów, półfabrykatów i usług od podatku VAT, będącego zobowiązaniem danego podmiotu wobec budżetu z tytułu dokonanej sprzedaży. Jednakże z tego odliczenia korzystać mogą jedynie te podmioty, które są zarejestrowanymi w urzędzie skarbowym podatnikami VAT, nie korzystającymi ze zwolnienia od tego podatku. Nie mogą natomiast dokonywać odliczeń podatku naliczonego VAT podmioty, które nie są podatnikami VAT oraz podmioty, które w zasadzie są tymi podatnikami, lecz korzystają ze zwolnienia od tego podatku.

Opodatkowaniu VAT podlegają czynności polegające na:

odpłatnej dostawie towarów i odpłatnym świadczeniu usług na terytorium kraju,

eksporcie towarów,

imporcie towarów,

wewnątrzwspólnotowym nabyciu towarów za wynagrodzeniem na terytorium kraju,

wewnątrzwspólnotowej dostawie towarów.

Podatnikami VAT są osoby fizyczne, prawne, jednostki nie posiadające osobowości prawnej, które nie korzystają ze zwolnienia podmiotowego. Zwalnia się od podatku podatników, u których wartość sprzedaży towarów, a także wartość eksportu towarów lub usług nie przekroczyła łącznie w poprzednim roku podatkowym kwoty wyrażonej w złotych, odpowiadającej 10 000 EURO (do przeliczania tej kwoty na złotówki - w zaokrągleniu do 100 zł - brany jest kurs średni euro ogłaszany przez NBP na pierwszy dzień roboczy października roku poprzedzającego rok podatkowy). Kwota ta jest ogłaszana przez Ministra Finansów do 31 grudnia poprzedzającego rok podatkowy.

Zwolnienie traci moc z momentem przekroczenia tej kwoty i opodatkowaniu podatkiem VAT podlega nadwyżka ponad tę kwotę.

Stawki podatku VAT są następujące: 22%, 7%, 5%, 3%, 0%.

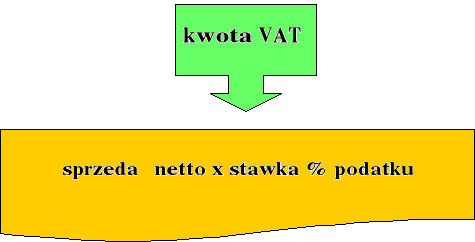

W jaki sposób obliczyć kwotę podatku VAT?

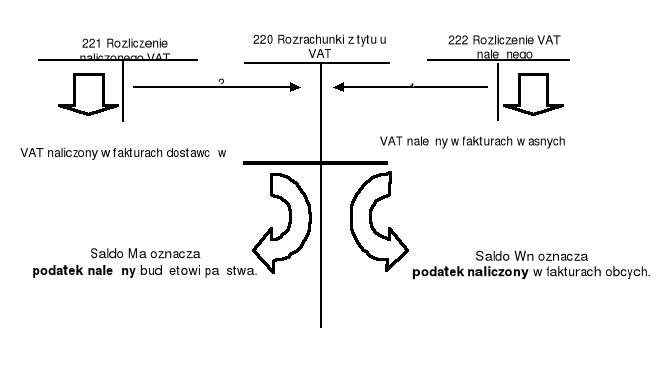

Ewidencja podatku VAT

Schemat 1 - Ewidencja podatku VAT

Objaśnienia do schematu:

Pk - przeksięgowanie podatku VAT ujętego w fakturach własnych.

Pk - - przeksięgowanie podatku VAT naliczonego ujętego w fakturach dostawców.

Rozrachunki z tytułu wynagrodzeń to wypłaty pieniężne oraz wartość świadczeń rzeczowych (lub ich ekwiwalenty pieniężne) zaliczanych zgodnie z odrębnymi przepisami do wynagrodzeń, które naliczone zostały w listach płac albo w rachunkach wystawionych przez wykonawców określonych robót na rzecz firmy.

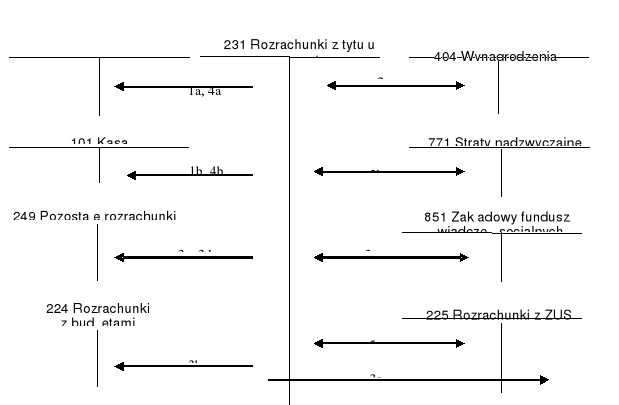

Ewidencja rozrachunków z tytułu wynagrodzeń

Schemat 2 - Funkcjonowanie konta

231 „Rozrachunki z tytułu wynagrodzeń”

Objaśnienia do schematu:

Lista zaliczek na płace - wypłata zaliczek:

przelew zaliczek na konta osobiste pracowników, Wb,

wypłata zaliczek gotówką z kasy.

Lista płac - zarachowanie naliczonych wynagrodzeń brutto w:

koszty działalności,

straty nadzwyczajne, np. z tytułu usuwania szkód losowych,

ciężar funduszy specjalnych, np. nagrody lub świadczenia urlopowe wypłacane ze środków funduszu socjalnego.

Lista płac - potrącenia dokonane z wynagrodzeń dotyczące:

składek na ubezpieczenia społeczne i zdrowotne w części płaconej przez pracownika,

zaliczki na podatek dochodowy od osób fizycznych,

składek na dobrowolne ubezpieczenia grupowe lub z innych tytułów,

egzekucji z wynagrodzeń, np. z tytułu zasądzonych alimentów lub odszkodowań.

Lista płac - wypłata wynagrodzeń oraz ujętych w niej zasiłków finansowanych przez ZUS:

przelew na konta osobiste pracowników, Wb,

wypłata gotówką z kasy.

Lista płac - naliczenie zasiłków płatnych przez zakład pracy ze środków ZUS, np. zasiłków rodzinnych.

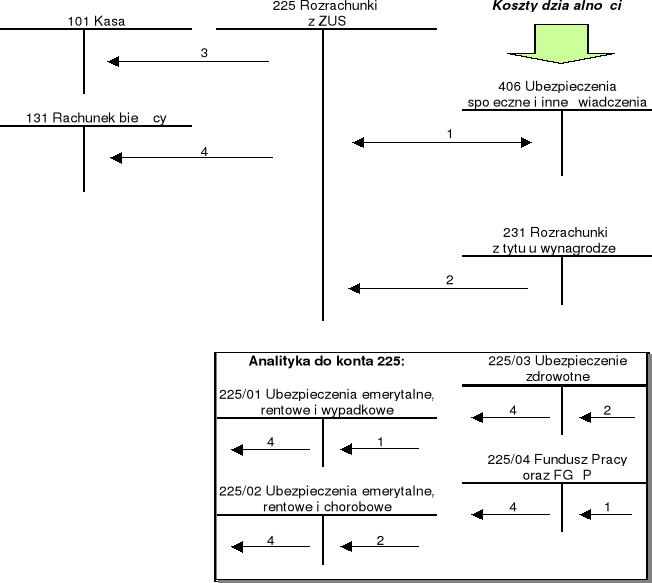

Ewidencja rozrachunków z ZUS

Schemat 3 - Ewidencja rozrachunków z ZUS

Objaśnienia do schematu:

Deklaracja ZUS - składki na ubezpieczenie emerytalne, rentowe i wypadkowe oraz Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych obciążające koszty działalności.

Lista płac - składki na ubezpieczenie emerytalne, rentowe i chorobowe oraz składka na ubezpieczenie zdrowotne potrącane z wynagrodzeń pracownika.

Lista zasiłków - wypłata zasiłków finansowanych ze środków ZUS (taka sytuacja ma miejsce wtedy, kiedy zasiłki finansowane z ZUS nie są ujmowane w listach płac).

Wb - zapłata przelewem bankowym zobowiązań wobec ZUS w kwocie przewyższającej wartość naliczonych składek nad wypłaconymi zasiłkami.

4

Dr A. Zysnarska - Rachunkowość finansowa - wykłady 2010

Wyszukiwarka

Podobne podstrony:

wyklad 2 - Rozrachunki - zagadnienia oglne, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Zys

Wykad 5 - zmienna c.e., Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr

7 - Koszty, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Zysnarska

zadania do wykadu 1 - Aktywa pienine, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B

wyklad 4 - Obrot materialowy - zagadnienia wstpne, Szkolne, UG, Semestr III, Rachunkowość finansowa

8 - Wyroby gotowe, Szkolne, UG, Semestr III, Rachunkowość finansowa - ĆW+W - dr B.Zackiewicz+dr A.Z

RACHUNKOWOŚĆ FINANSOWA ĆW T4

Rachunkowość finansowa ćw

rachunkowos finansowa Wyklad 9.11.2008, Rachunkowość finansowa

Materiały - zadania, Licencjat UE, rachunkowość finansowa, ćw

AKTYWA PIENIĘŻNE - ZADANIA, Licencjat UE, rachunkowość finansowa, ćw

RACHUNKOWOŚĆ FINANSOWA ĆW T1

wykład 3 i 4+ćwiczenia, ekonomia, Rachunkowość finansowa

Finanse-publiczne-i-rynki-finansowe pytania, Dr Krzysztof Gałuszka

Rachunkowosc sektora publicznego(1), Rachunkowość finansowa, Rachunkowosc finansowa, Rachunkowość, R

więcej podobnych podstron