Wykład 2 - Rozrachunki

Definicja rozrachunków i ich ujęcie w ewidencji

Rozrachunkami można nazwać stosunki prawne oraz prawa i obowiązki majątkowe występujące w związku z działalnością jednostki, wynikające z powiązań finansowych z: odbiorcami jej produktów lub towarów, dostawcami, pracownikami, instytucjami publicznoprawnymi itp.

Aby można było mówić o rozrachunkach, muszą być spełnione poniższe warunki:

znane są strony rozrachunków, tj. osoby dłużnika i wierzyciela,

znana jest i akceptowana przez strony kwota,

znany jest termin płatności, który wynika z terminu wyznaczonego w umowie pomiędzy stronami albo, przy braku takich postanowień, jest to 14 dni od daty otrzymania faktury lub rachunku. Taki termin został określony dobrymi zwyczajami kupieckimi oraz w kodeksie cywilnym.

Rozrachunki, rozliczenia i roszczenia - wyjaśnienie różnic

Roszczenie wystąpi wtedy, kiedy jedna ze stron, dłużnik albo wierzyciel, nie akceptuje jednego z wymienionych wyżej warunków. Zachodzi wówczas prawdopodobieństwo niespłacenia należności w kwocie określonej przez wierzyciela. W rachunkowości o takich należnościach mówi się, że są należnościami wątpliwymi. Jeśli wierzyciel zacznie dochodzić swoich praw w sądzie, wówczas roszczenie stanie się roszczeniem spornym.

Rozliczenia natomiast, są to takie należności i zobowiązania, które wymagają przeprowadzenia odpowiedniej weryfikacji w celu ich potwierdzenia (bądź odrzucenia), określenia ich kwoty i tytułu, a czasami także wskazania osoby dłużnika lub wierzyciela.

Rozrachunki i roszczenia ujmuje się w ewidencji …

Przedawnienie należności lub zobowiązań …

Umorzenie należności …

Za nieściągalne uznaje się …

Kryterium podmiotowe i przedmiotowe podziału rozrachunków

Rys. 1 - Klasyfikacja podmiotowa i przedmiotowa rozrachunków

Konta do ewidencji rozrachunków:

203 „Rozrachunki z odbiorcami i dostawcami”, (czasami konto to zastępowane jest dwoma kontami: 201 „Rozrachunki z odbiorcami” i 202 „Rozrachunki z dostawcami”),

206 „Odpisy aktualizujące należności”,

220 „Rozrachunki z tytułu VAT”,

221 „Rozliczenie naliczonego VAT”,

222 „Rozliczenie VAT należnego”,

223 „VAT do rozliczenia w okresie następnym”,

224 „Rozrachunki z budżetami”,

225 „Rozrachunki z ZUS”,

231 „Rozrachunki z tytułu wynagrodzeń”,

234 „Pozostałe rozrachunki z pracownikami”,

241 „Rozliczenie nadwyżek”

242 „Rozliczenie niedoborów i szkód”,

244 „Roszczenia sporne”,

249 „Pozostałe rozrachunki”.

Ogólne zasady wyceny rozrachunków

Na dzień powstania należności i zobowiązania ujmowane są w ewidencji księgowej w wartości nominalnej brutto, czyli łącznie z podatkiem VAT.

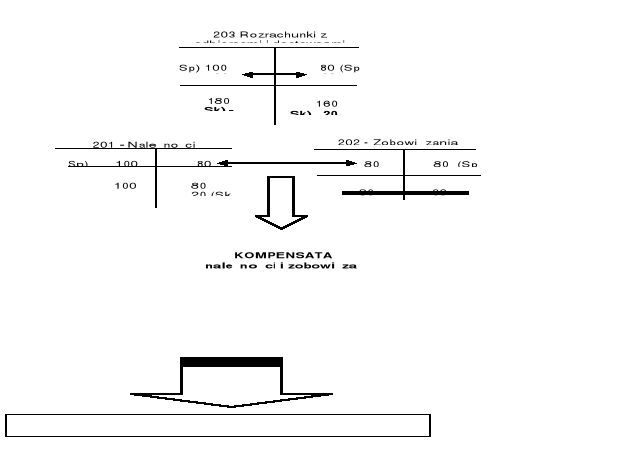

Salda należności i zobowiązań wobec tego samego kontrahenta mogą być ze sobą kompensowane tylko wtedy, kiedy jest to dopuszczalne zgodnie z art. 498 i dalszymi kodeksu cywilnego.

Na dzień bilansowy rozrachunki należy wykazać w kwocie wymagającej zapłaty, czyli łącznie z odsetkami z tytułu zwłoki w zapłacie należności lub zobowiązań, a także należy dokonać aktualizacji wartości należności, biorąc pod uwagę prawdopodobieństwo ich zapłaty.

Według przepisów ustawy (Art. 35b) odpisy aktualizujące tworzy się na należności:

od dłużników postawionych w stan likwidacji lub w stan upadłości - do wysokości należności nie objętej gwarancją lub innym zabezpieczeniem należności,

od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, jeżeli majątek dłużnika nie wystarcza na pokrycie kosztów postępowania upadłościowego - w pełnej wysokości należności,

kwestionowanych przez dłużników oraz, z których zapłatą dłużnik zalega, a według oceny sytuacji majątkowej i finansowej dłużnika, spłata należności w umownej kwocie nie jest prawdopodobna - do wysokości nie pokrytej gwarancją lub innym zabezpieczeniem należności,

stanowiące równowartość kwot podwyższających należności, w stosunku do których uprzednio dokonano odpisu aktualizującego - w wysokości tych kwot do czasu ich otrzymania lub odpisania,

przeterminowanych lub nieprzeterminowanych o znacznym stopniu prawdopodobieństwa nieściągalności, w przypadkach uzasadnionych rodzajem prowadzonej działalności lub strukturą odbiorców - w wysokości wiarygodnie oszacowanej kwoty odpisu, w tym także ogólnego, na nieściągalne należności.

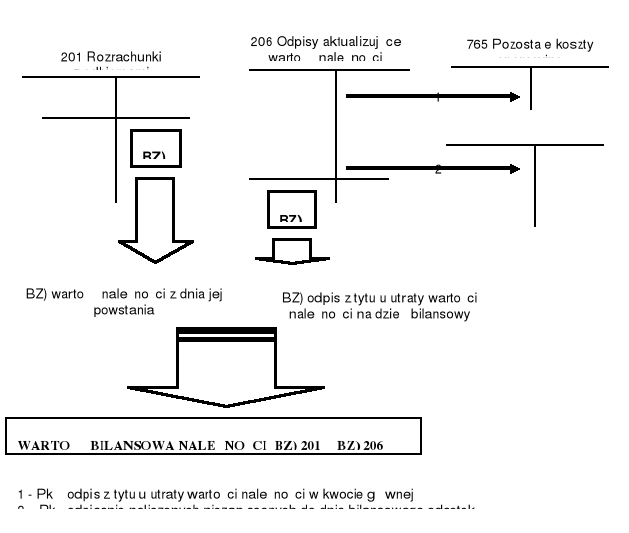

Schemat 1 - Wycena należności na dzień bilansowy

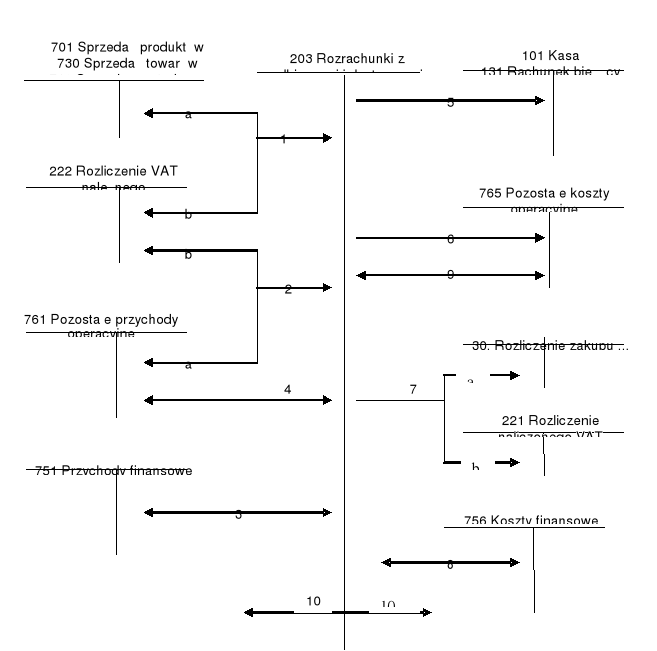

Schemat 2 - Funkcjonowanie konta

203 „Rozrachunki z odbiorcami i dostawcami”

Objaśnienia do schematu:

Faktura VAT za sprzedane produkty, towary i materiały:

przychód netto,

VAT należny.

Faktura VAT za sprzedane środki trwałe i wartości niematerialne i prawne:

przychód netto,

VAT należny.

Należne odsetki z tytułu zwłoki w zapłacie należności.

Należne kary i odszkodowania umowne.

Zapłata należności gotówką albo przelewem na rachunek bankowy.

Odpisanie należności przedawnionych, umorzonych i nieściągalnych działalności operacyjnej, na które wcześniej nie utworzono odpisu aktualizującego.

Faktura VAT (obca) za zakupione materiały, towary, usługi:

wartość w cenie zakupu netto,

VAT naliczony.

Naliczone odsetki za zwłokę w zapłacie zobowiązań.

Naliczone przez kontrahenta kary, grzywny i odszkodowania, z wyjątkiem odsetek zwłoki w zapłacie.

Kompensata należności i zobowiązań.

Schemat 3 - Kompensowanie wzajemnych rozrachunków

Schemat 4 - Funkcjonowanie konta

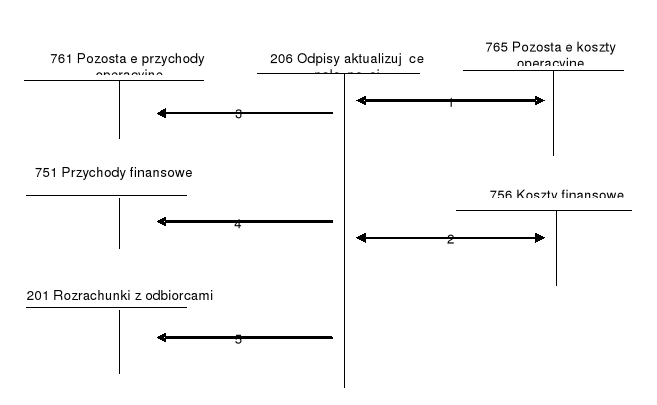

206 „Odpisy aktualizujące należności”

Objaśnienia do schematu:

Pk - odpis aktualizujący należność główną na dzień bilansowy.

Pk - odpis aktualizujący odsetki od należności głównej.

Pk - zmniejszenie odpisu z tytułu spłaty należności głównej.

Pk - zmniejszenie odpisu aktualizującego odsetki od należności głównej.

Pk - zmniejszenie odpisu dotyczącego należności przedawnionych, umorzonych lub nieściągalnych.

M. Klimas, Podręczna encyklopedia rachunkowości, poltext, Warszawa 1997, s. 422

6

Dr A. Zysnarska - Rachunkowość finansowa - wykłady 2010

KRYTERIUM PODMIOTOWE

ODBIORCY

DOSTAWCY

INSTYTUCJE

PUBLICZNO - PRAWNE

PRACOWNICY

INNE PODMIOTY

KRYTERIUM PRZEDMIOTOWE

Z tytułu dostaw, robót i usług

Z tytułu podatków, opłat, ceł, składek na ubezpieczenia społeczne, Fundusz Pracy i inne wynikające z obowiązujących przepisów

publicznych

Z tytułu wynagrodzeń, podróży służbowych, udzielonych pożyczek,

odpraw i odszkodowań

Z tytułu ubezpieczeń majątkowych i osobowych, różnic inwentaryzacyjnych,

pomyłek bankowych

20 „Rozrachunki z odbiorcami

i dostawcami”

22 „Rozrachunki z budżetami”

23 „Rozrachunki

z pracownikami”

24 „Pozostałe rozrachunki”

Wyszukiwarka