Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

1

dr Ewa Gońda

Audyt w jednostkach sektora finansów

publicznych

Wykład 3

Standaryzacja audytu wewnętrznego – zagadnienia

wprowadzające, standardy atrybutów audytu

wewnętrznego (seria 1000)

2

Co to są standardy?

STANDARDY to normy określające podstawowe wymagania

stawiane czemuś.

STANDARDOWY to:

1) Odpowiadający określonym normom, spełniający podstawowe

wymagania;

2) Przeciętny, mało oryginalny.

STANDARD to:

1) Poziom towarów i usług, zwłaszcza spełniajacy podstawowe

wymagania;

2) Typowy i przeciętny model czegoś;

3) Temat pochodzący z muzyki popularnej, służący w jazzie jako

podstawa improwizacji.

Słownik języka polskiego PWN

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

2

3

Co to są standardy?

Standardy IIA

„Zawodowa wykładnia (…), która określa wymogi dotyczące

wykonywania szerokiego zakresu działań audytu wewnętrznego,

jak również ewaluacji wykonywania zadań audytu wewnętrznego.”

STANDARD:

1) Oznacza pewien miernik, kryterium, wzorcowa miarę;

2) Jest synonimem jakości i wartości.

Słownik Webster’s Dictionary

4

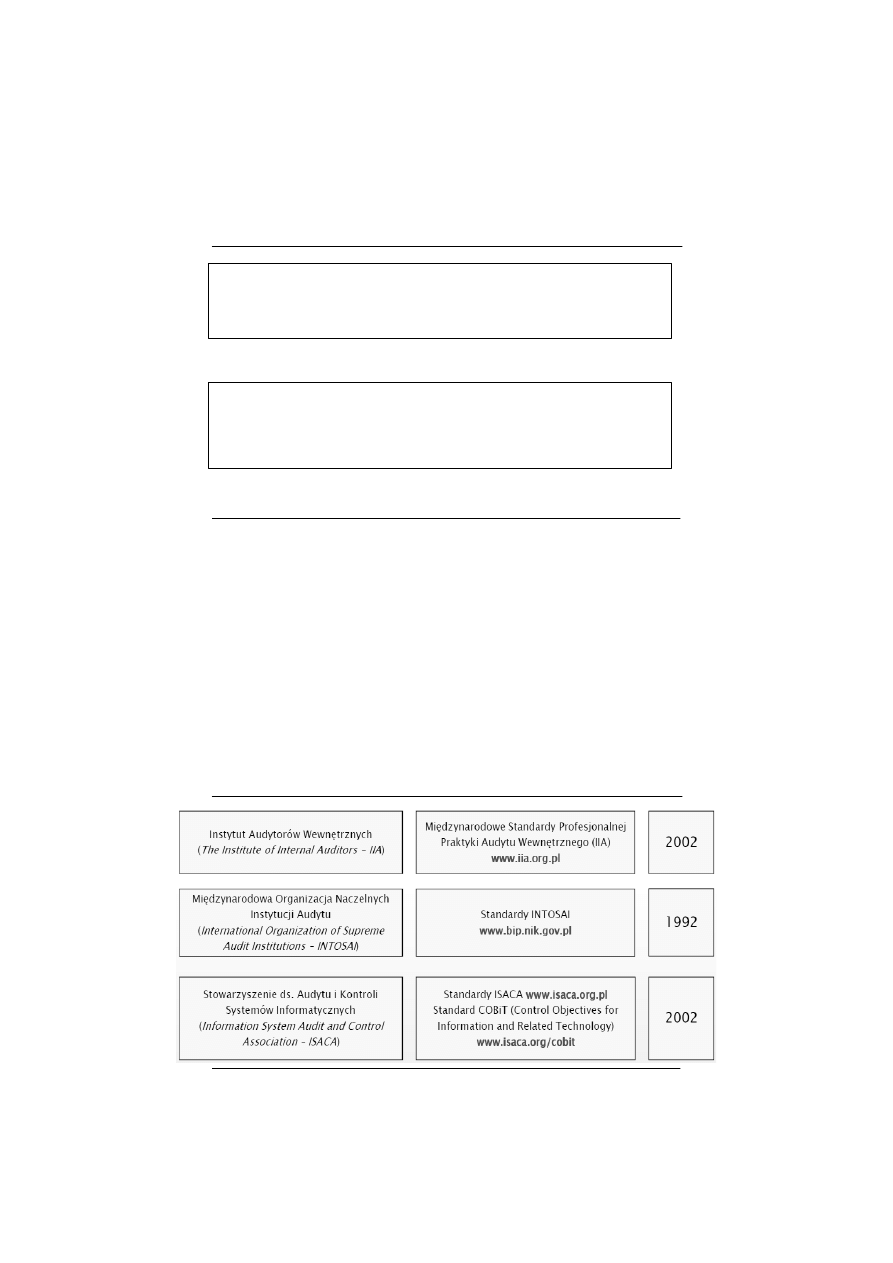

Wybrane instytucje stanowiące standardy

o zasięgu światowym

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

3

5

Źródła standardów audytu wewnętrznego

w jsfp

do lipca 2006 roku

od lipca 2006 roku

Komunikat nr 4 Ministra Finansów z dnia 20 maja 2011 r.

w sprawie standardów audytu wewnętrznego w jednostkach sektora

finansów publicznych (Dz.Urz. MF nr 5, poz. 23 )

To nie są przepisy prawa

powszechnego

wskazówki

6

2

2

3

4

1

Określenie podstawowych zasad praktyki audytu

wewnętrznego

Wyznaczenie ramowych zasad wykonywania i

upowszechniania szerokiego zakresu audytu wewnętrznego,

przysparzającego organizacji wartości dodanej

Stworzenie podstaw oceny dzia

ł

alności audytu

wewnętrznego

Przyczynienie się do usprawniania procesów i

dzia

ł

alności operacyjnej organizacji

Cele standardów audytu wewnętrznego

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

4

7

Usprawnianie

procedur

i procesów

w jednostce

Wzrost

efektywności

procesów

i procedur

Pe

ł

niejsza

realizacja

strategii a

także wizji

i misji

jednostki

Przysporzenie

organizacji

wartości

dodanej

Określenie

ram

starannego

audytu

wewnętrznego

Źród

ł

o: Opracowanie w

ł

asne na podstawie: W. Kozio

ł

, Zarys audytu wewnętrznego w jednostkach

publicznych, w: Prace z zakresu rachunkowości, red. M. Dobija, Zeszyty Naukowe Akademii

Ekonomicznej w Krakowie, Kraków 2006, z. 691, s. 122.

Mechanizm wp

ł

ywu stosowania standardów

audytu wewnętrznego na dzia

ł

alność

jednostki

8

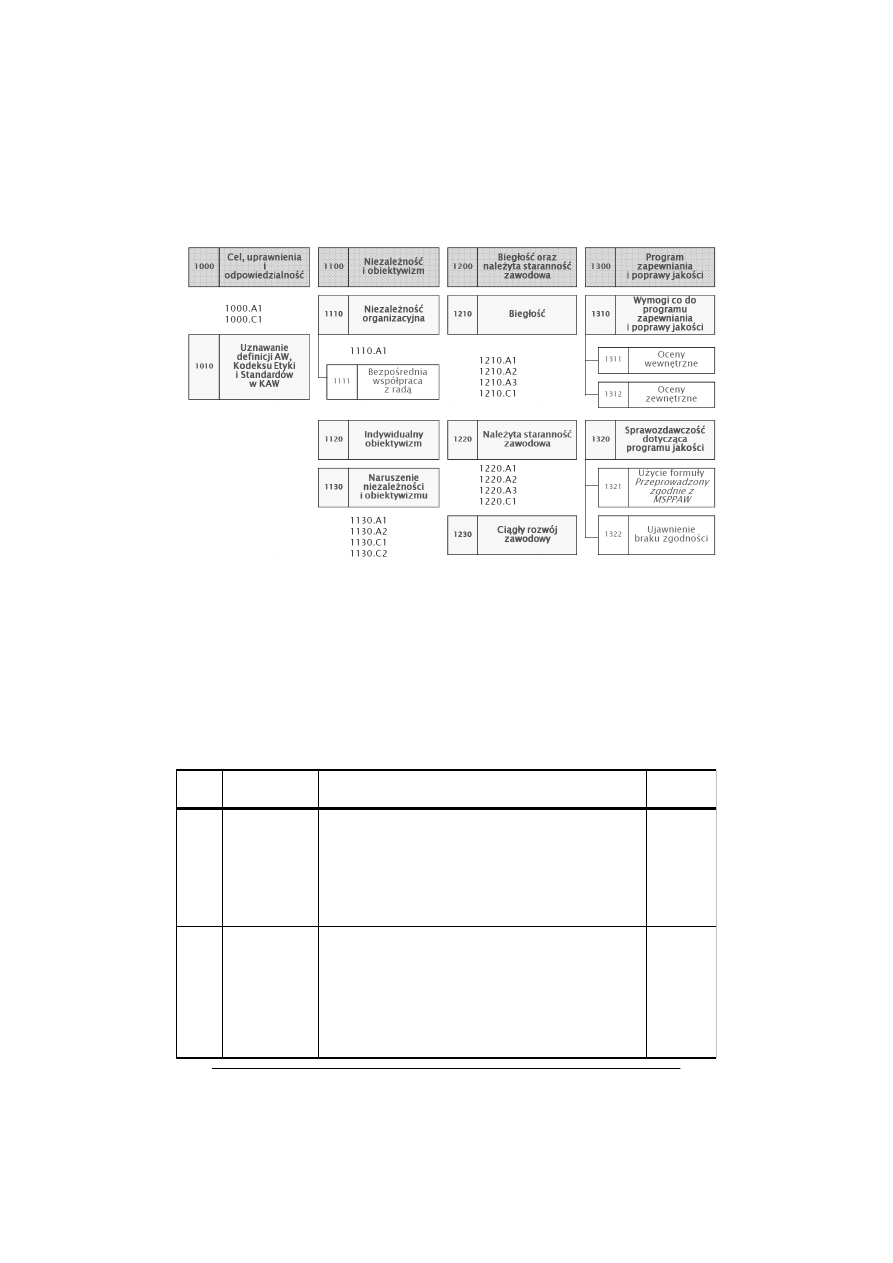

Standardy

atrybutów

Międzynarodowe Standardy Praktyki

Audytu Wewnętrznego

Standardy

dzia

ł

ania

Standardy

wdrożenia

seria 1000

XXXX.XX

seria 2000

2000

2100

2200

2300

2400

2500

2600

1000

1100

1200

1300

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

5

9

Zasady numeracji standardów wdrożenia

nr standardu atrybutu lub działania

kod literowy, gdzie:

A – usługi (działania)

zapewniające

C – usługi (działania) doradcze

oraz nr kolejny standardu

wdrożenia

XXXX.XX

1000.A1

2010.C1

10

Rodzaje usług według standardów AW

Usługi zapewniające (A)

Usługi doradcze (C)

1. Charakter zadania oraz

jego zakres ustalane są

przez audytora

wewnętrznego

2. W usługi te

zaangażowane są zwykle

3 strony

1. Charakter oraz zakres

zadania są przedmiotem

umowy ze zleceniodawca

2. W usługi te

zaangażowane są zwykle

2 strony

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

6

11

Standardy atrybutów (seria 1000) + standardy

wdrożenia

12

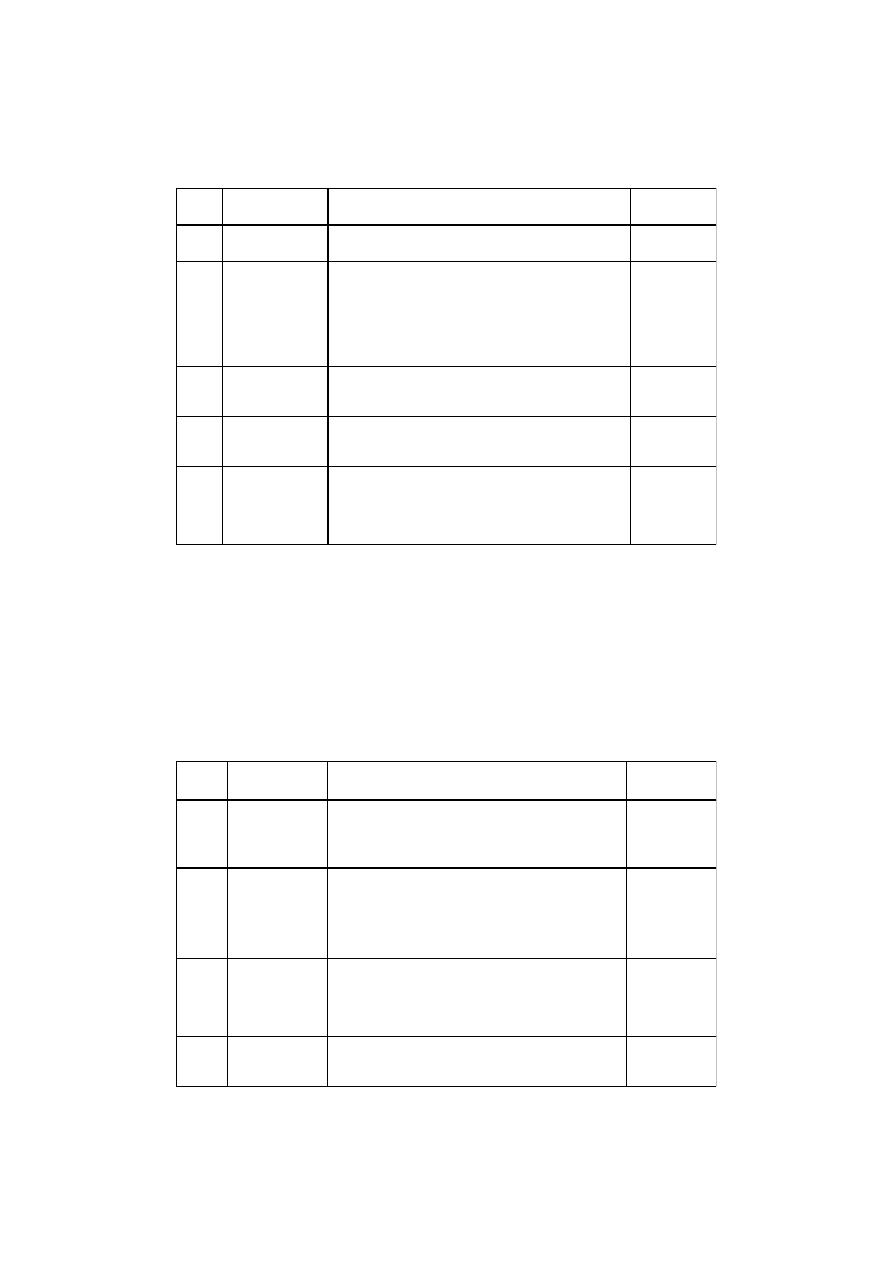

Obowiązek stosowania Definicji audytu wewnętrznego,

Kodeksu etyki i Standardów musi być uznany w karcie

audytu wewnętrznego. Zarządzający audytem

wewnętrznym powinien omówić Definicję audytu

wewnętrznego, Kodeks etyki i Standardy z

kierownictwem wyższego szczebla i radą.

Cel, uprawnienia i odpowiedzialność audytu

wewnętrznego muszą być zgodne z Definicją audytu

wewnętrznego, Kodeksem etyki i Standardami oraz

formalnie określone w karcie audytu wewnętrznego.

Zarządzający audytem wewnętrznym musi okresowo

przeglądać i w razie potrzeby aktualizować kartę

audytu wewnętrznego. Musi też przedstawiać ją do

zatwierdzenia kierownictwu wyższego szczebla i radzie.

Opis

Nr

Nazwa

Standardy

wdrożenia

1000

Cel,

uprawnienia

i odpowie-

dzialność

1000.A1

1000.C1

1010

Uznawanie

Definicji

audytu

wewnętrznego,

Kodeksu etyki

i Standardów

w karcie

audytu

wewnętrznego

STANDARD 1000

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

7

13

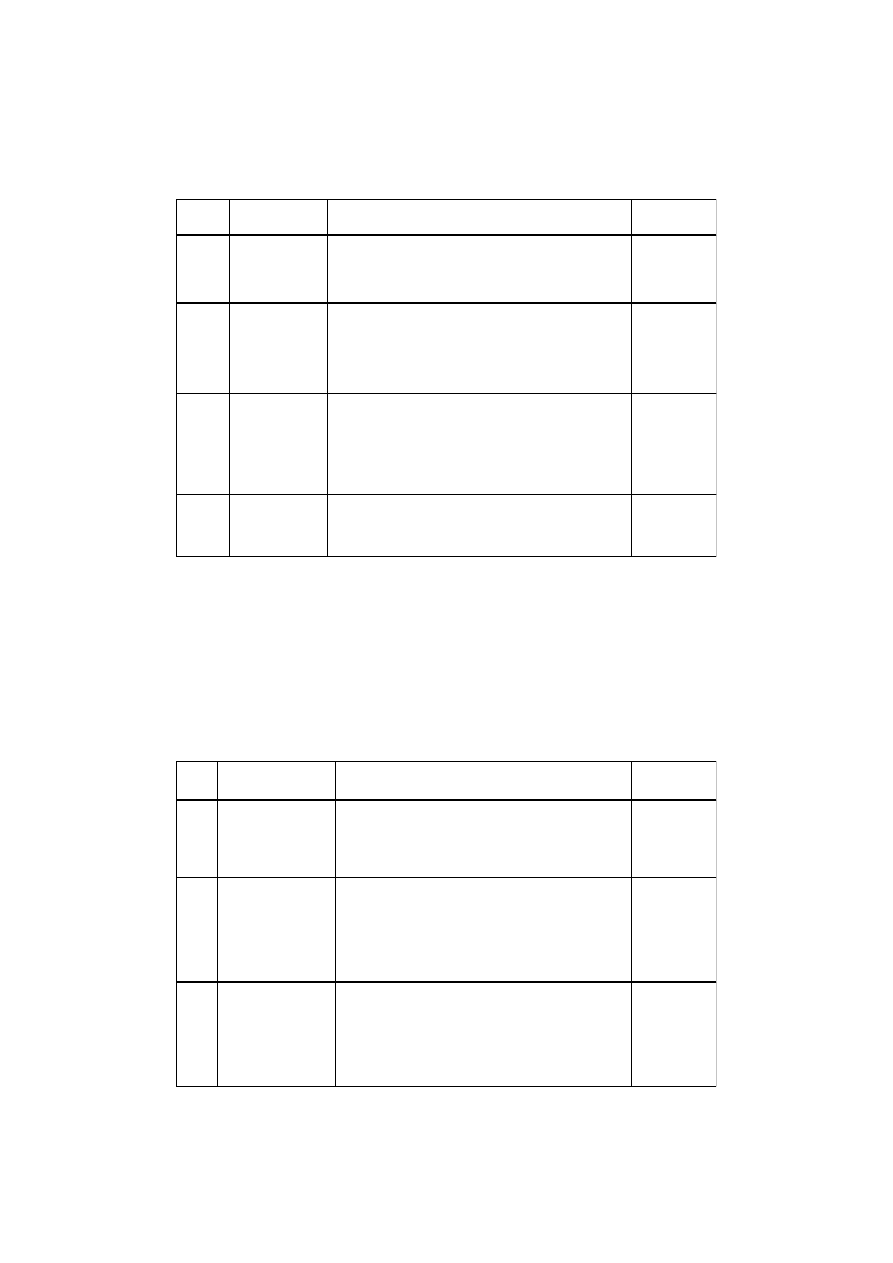

W przypadku rzeczywistego lub domniemanego

naruszenia niezależności lub obiektywizmu,

szczegóły tego naruszenia muszą zostać ujawnione

odpowiednim osobom. Sposób ich ujawnienia

zależy od charakteru naruszenia.

Audytorzy wewnętrzni muszą być bezstronni i wolni

od uprzedzeń. Muszą również unikać konfliktów

interesów.

Zarządzający audytem wewnętrznym musi

komunikować się i współpracować bezpośrednio z

radą.

Zarządzający audytem wewnętrznym musi

podlegać takiemu szczeblowi zarządzania w

organizacji, który pozwoli audytowi wewnętrznemu

wypełniać jego obowiązki. Zarządzający audytem

wewnętrznym musi, co najmniej raz na rok,

potwierdzać radzie organizacyjną niezależność

audytu wewnętrznego.

Audyt wewnętrzny musi być niezależny, a

audytorzy wewnętrzni obiektywni.

Opis

Nr

Nazwa

Standardy

wdrożenia

1100

Niezależność i

obiektywizm

1110

Niezależność

organizacyjna

1110.A1

1111

Bezpośrednia

współpraca z

radą

1120

Indywidualny

obiektywizm

1130

Naruszenie

niezależności lub

obiektywizmu

1130.A1

1130.A2

1130.C1

1130.C2

STANDARD 1100

14

Audytorzy wewnętrzni muszą poszerzać swoją

wiedzę, umiejętności i inne kompetencje poprzez

ciągły rozwój zawodowy.

Audytorzy wewnętrzni muszą wykazywać się

starannością i umiejętnościami, jakich oczekuje się

od odpowiednio rozważnego i kompetentnego

audytora wewnętrznego. Należyta staranność

zawodowa nie oznacza nieomylności.

Audytorzy wewnętrzni muszą posiadać wiedzę,

umiejętności i inne kompetencje potrzebne do

wykonywania ich indywidualnych obowiązków.

Audyt wewnętrzny jako zespół musi posiadać lub

zdobyć wiedzę, umiejętności i inne kompetencje

niezbędne do wykonywania jego obowiązków.

Zadania muszą być wykonywane z biegłością i

należytą starannością zawodową.

Opis

Nr

Nazwa

Standardy

wdrożenia

1200

Biegłość i

należyta

staranność

zawodowa

1210

Biegłość

1210.A1

1210.A2

1210.A3

1210.C1

1220

Należyta

staranność

zawodowa

1220.A1

1220.A2

1220.A3

1220.C1

1230

Ciągły rozwój

zawodowy

STANDARD 1200

Audyt w jednostkach sektora finansów

publicznych

opracowanie: dr Ewa Gońda

8

15

- potrzebę częstszych ocen zewnętrznych;

- kwalifikacje i niezależność osoby lub zespołu

oceniającego, w tym wszelkie potencjalne konflikty

interesów.

Oceny

zewnętrzne

1312

Oceny wewnętrzne muszą obejmować:

- bieżące monitorowanie działalności audytu

wewnętrznego;

- okresowe przeglądy przeprowadzane drogą

samooceny lub przez inną osobę – w ramach

organizacji – posiadającą wystarczającą znajomość

praktyki audytu wewnętrznego.

Oceny

wewnętrzne

1311

Program zapewnienia i poprawy jakości musi

uwzględniać zarówno oceny wewnętrzne, jak i

zewnętrzne.

Zarządzający audytem wewnętrznym musi

opracować i realizować program zapewnienia i

poprawy jakości, obejmujący wszystkie aspekty

działalności audytu wewnętrznego.

Opis

Nr

Nazwa

Standardy

wdrożenia

1300

Program

zapewnienia i

poprawy

jakości

1310

Wymagania

dotyczące

programu

zapewnienia i

poprawy

jakości

STANDARD 1300

16

W sytuacji, gdy wystąpiła niezgodność z Definicją

audytu wewnętrznego, Kodeksem etyki lub

Standardami, która ma wpływ na ogólny zakres

działalności audytu wewnętrznego, zarządzający

audytem wewnętrznym musi ujawnić tę

niezgodność i jej skutki kierownictwu wyższego

szczebla i radzie.

Zarządzający audytem wewnętrznym może

stwierdzić, że audyt wewnętrzny funkcjonuje

zgodnie z Międzynarodowymi standardami

praktyki zawodowej audytu wewnętrznego tylko

wtedy, gdy wyniki programu zapewnienia i

poprawy jakości potwierdzają ten stan.

Zarządzający audytem wewnętrznym musi

przekazać kierownictwu wyższego szczebla i

radzie wyniki programu zapewnienia i poprawy

jakości.

Opis

Nr

Nazwa

Standardy

wdrożenia

1320

Sprawozdawczość

dotycząca

programu

zapewnienia i

poprawy jakości

1321

Użycie formuły

„zgodny z

Międzynarodowymi

standardami

praktyki

zawodowej audytu

wewnętrznego”

1322

Ujawnienie braku

zgodności

STANDARD 1300 (cd.)

Wyszukiwarka

Podobne podstrony:

Audyt 2012 zaoczne wyklad 4 id Nieznany (2)

Audyt 2012 zaoczne wyklad 1 id Nieznany

Audyt 2012 zaoczne wyklad 2 id Nieznany

Audyt 2012 zaoczne wyklad 3 id Nieznany (2)

Audyt 2012 zaoczne wyklad 5

Audyt 2012 zaoczne wyklad 2

Audyt 2012 zaoczne wyklad 4

Zaoczny I Wyklad 3

2012 test wykladowka(II)

Budownictwo Ogolne I zaoczne wyklad 5 sciany b

Budownictwo Ogolne I zaoczne wyklad 1 wprowadzenie b

16 03 2012 MSW wykłady

Budownictwo Ogolne II zaoczne wyklad 10 Pokrycia dachowe

2012 AMI wyklad print cz1

30 03 2012 MSW wykłady

Zaoczni wykład 2011, Kulturoznawstwo UAM, Ochrona właśności intelektualnej

Budownictwo Ogolne I zaoczne wyklad 4 fundamenty

Oceny Mech ewol Cw audyt 2012 13

więcej podobnych podstron