Ilościowa teoria pieniądza

2

Trzy etapy rozwoju monetaryzmu

3

Podaż pieniądza a inflacja

Wzrost podaży pieniądza (nominalnej M

SN

i

realnej M

S

) obniża oprocentowanie R, co

wzmaga popyt (konsumpcyjny i inwestycyjny)

i powoduje wzrost cen.

Rosnące ceny redukują siłę nabywczą

pieniądza i podnoszą stopę procentową.

Następuje zmniejszenie popytu aż do

osiągnięcia stanu równowagi.

Skala wzrostu cen musi być równa rozmiarom

wzrostu nominalnej podaży pieniądza (licząc w

procentach) – a to dlatego, żeby zachować

realna podaż pieniądza na stałym poziomie

M

S

=M

SN

/P.

4

„Zdaniem zwolenników ilościowej teorii

pieniądza przyczyną inflacji jest wzrost

ilości pieniądza w gospodarce”

(ponad stopę wzrostu gospodarczego – WK).

„inflation is always and everywhere a

monetary phenomenon”

M. Friedman, 1963, Inflation: causes and

consequences, Bombay: Asia Publishing House.

5

Fakty

‘

Nominalna podaż pieniądza, mierzona miarą M1, oraz

ceny P zmieniają się nie w takim samym tempie a

często w przeciwnym kierunku’.

Zatem realna podaż pieniądza też się zmienia.

Obrona zwolenników:

banki uniemożliwiają właścicielom wkładów automatyczny

transfer środków pomiędzy rachunkami terminowymi i rachunkami

czekowymi.

W latach 1970. płacono często wkładami terminowymi, dlatego

należy uwzględnić szerszą miarę pieniądza (M2 i M3).

zmiana realnej podaży pieniądza spowodowana nie tylko zmianą

wielkości produkcji, ale też szybkości obiegu pieniądza V, która

zmienia się w czasie.

6

Szybkość obiegu pieniądza

V – liczba wliczanych do PKB transakcji

obsługiwanych przez jednostkę pieniądza

w ciągu roku.

S

S

SN

M

Y

P

M

PY

M

PY

V

V

Y

M

S

zatem

7

Równanie wymiany Fishera

Sławne równanie ilości pieniądza (quantity equation of

money)

zależność odkryta przed kilkoma wiekami; równanie to

zostało starannie i precyzyjnie dopracowane pod

koniec XIX wieku przez Simona Newcomba,

amerykańskiego astronoma światowej sławy, ale też

ekonomisty; rozwinięte i spopularyzowane przez

Irvinga Fishera (1867-1947)

Według zapisu Fishera, równanie to ma następującą

postać (T – liczba transakcji dokonanych w ciągu roku)

P

T

V

M

P

Y

V

M

Y

M

V

P

9

„równanie Fishera odgrywa rolę kamienia węgielnego

w teorii pieniądza, podobnie jak w fizyce równanie

Einsteina: E=mc

2”

. (Milton Friedman)

David Hume w 1742 r.: "...powiększenie [ilości

pieniądza] nie daje innych efektów oprócz

podwyższenia cen siły roboczej i towarów [...]. W

trakcie procesu zmian dostosowawczych powiększenie

ilości pieniądza może mieć pewien wpływ, wywołując

pewne podekscytowanie w przemyśle, lecz po

ustaleniu się cen [...] nie ma ono żadnego znaczenia"

(1804, s. 314).

„... to czy mamy do czynienia z większą czy też

mniejszą ilością pieniądza w obiegu – nie ma istotnego

wpływu na wewnętrzny stan sytuacji w Państwie”.

krytyka równania Fishera:

Murray Rothbard:

10

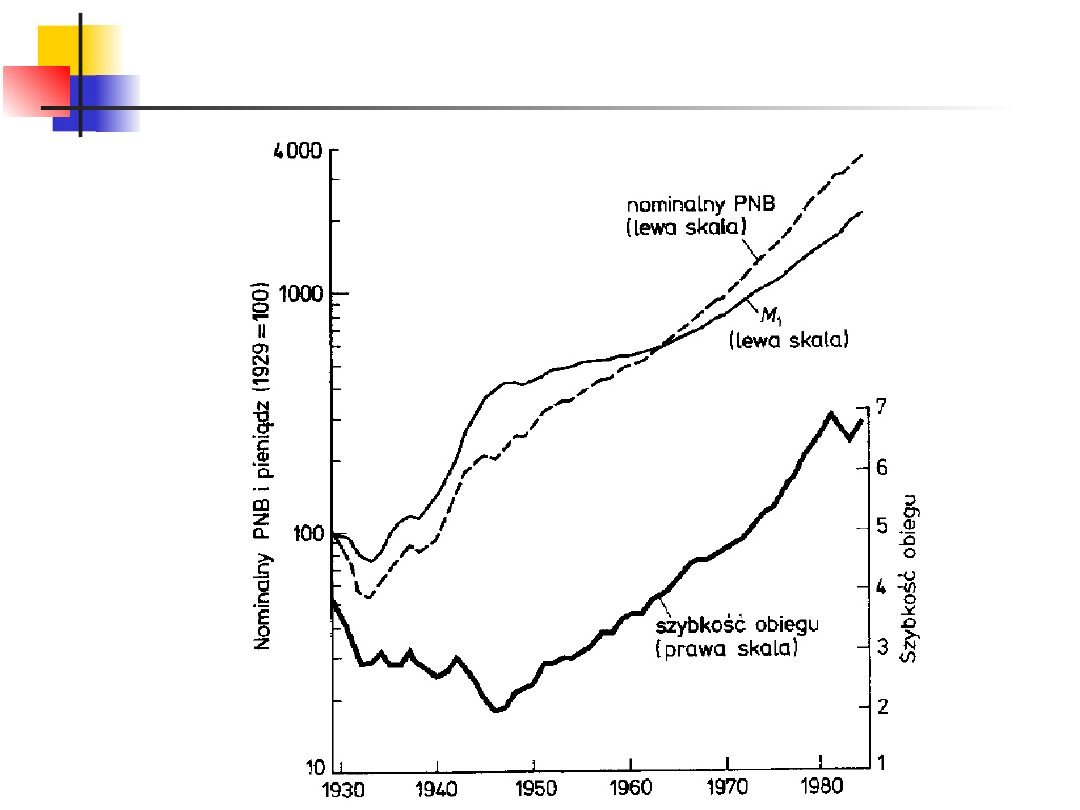

PKB, pieniądz i szybkość obiegu (USA, 1929-1984)

11

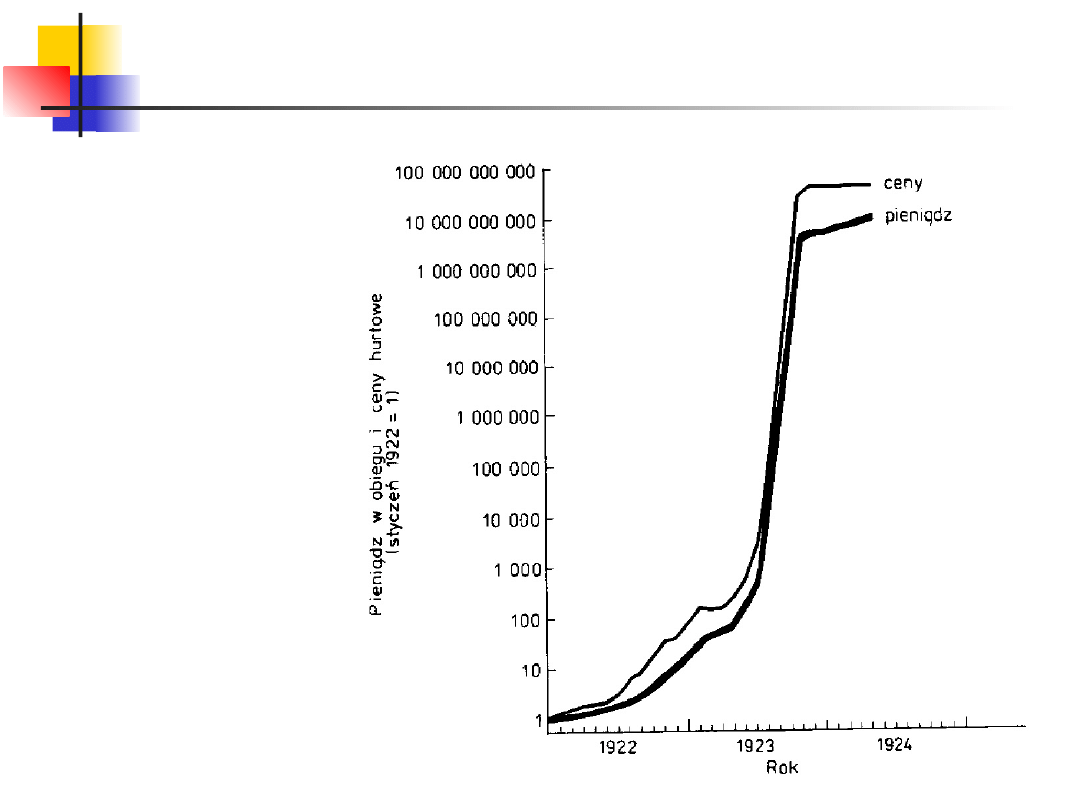

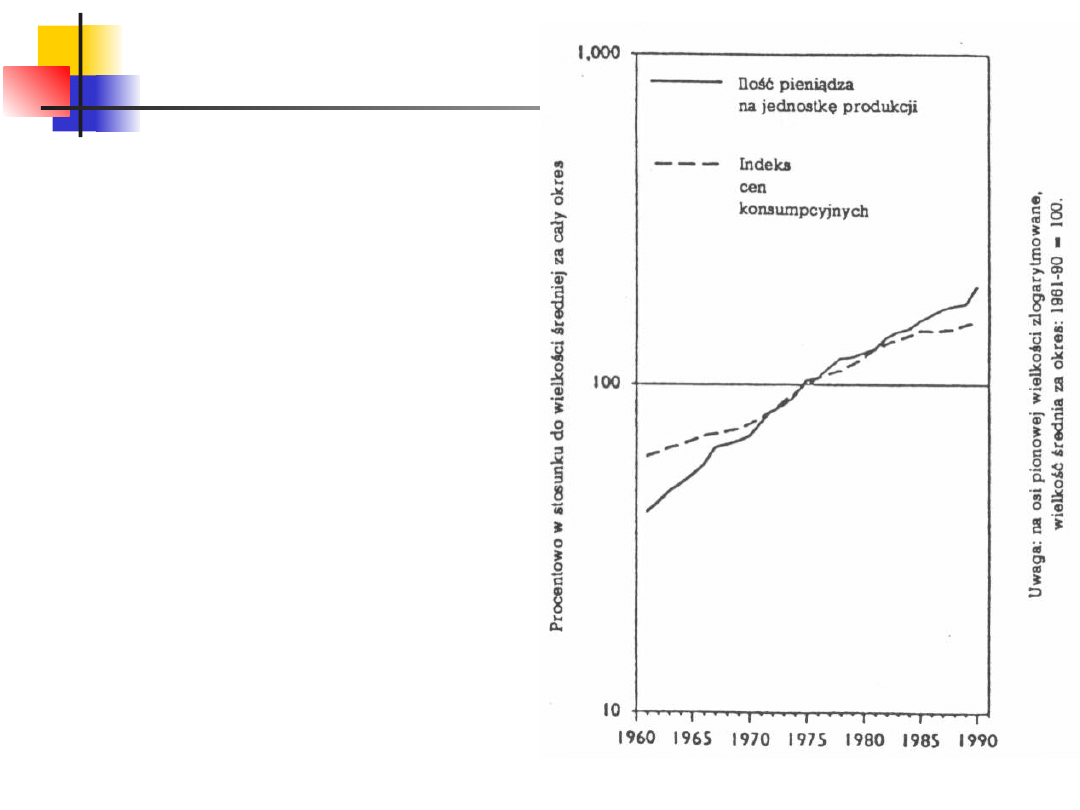

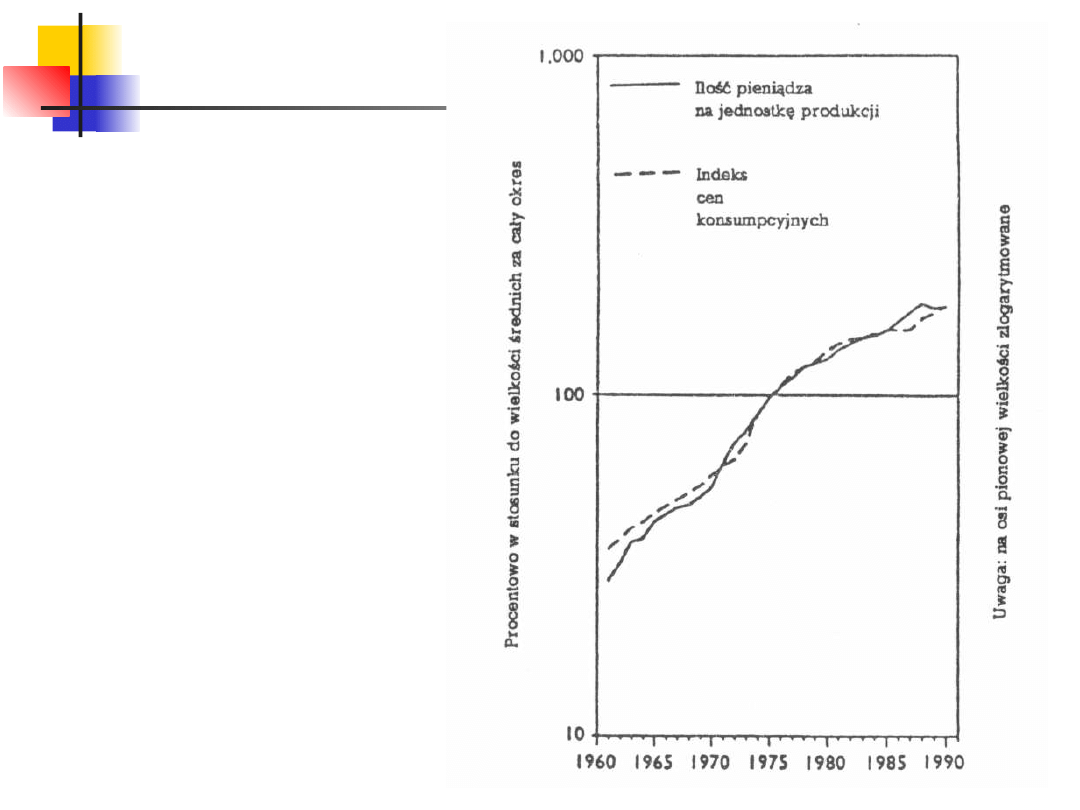

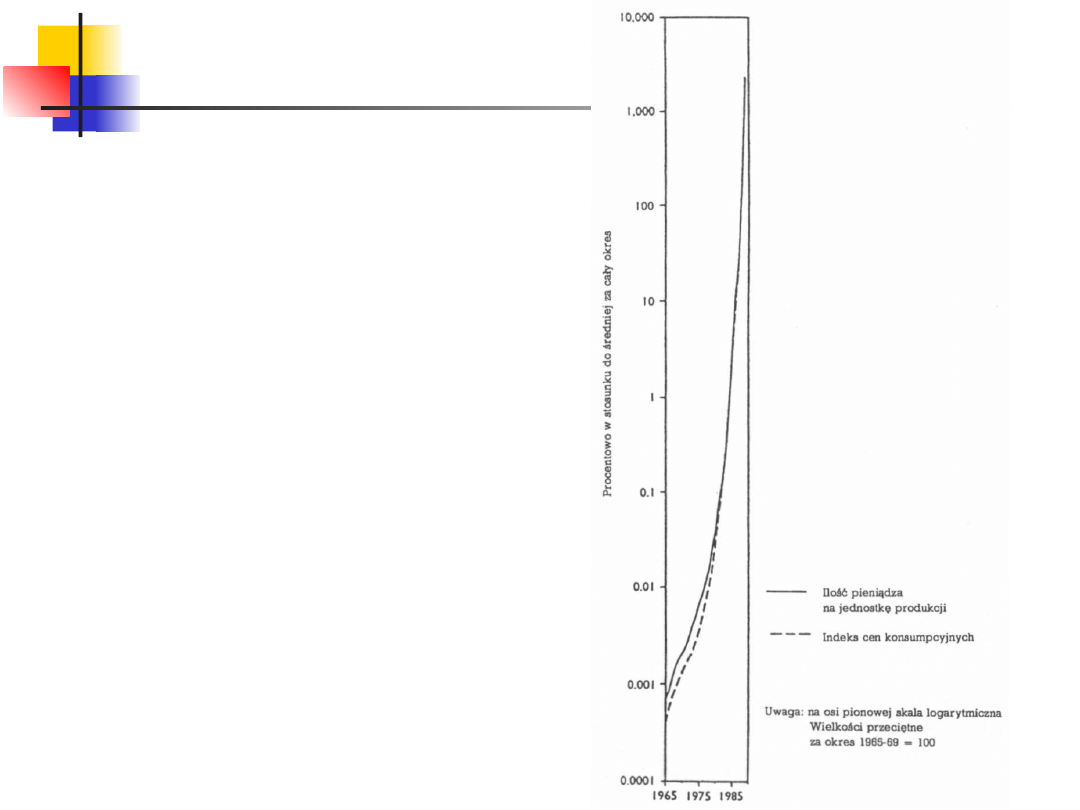

Pieniądz i inflacja w Niemczech

12

Dynamika ilości

pieniądza i cen

w Niemczech

1961-1990

13

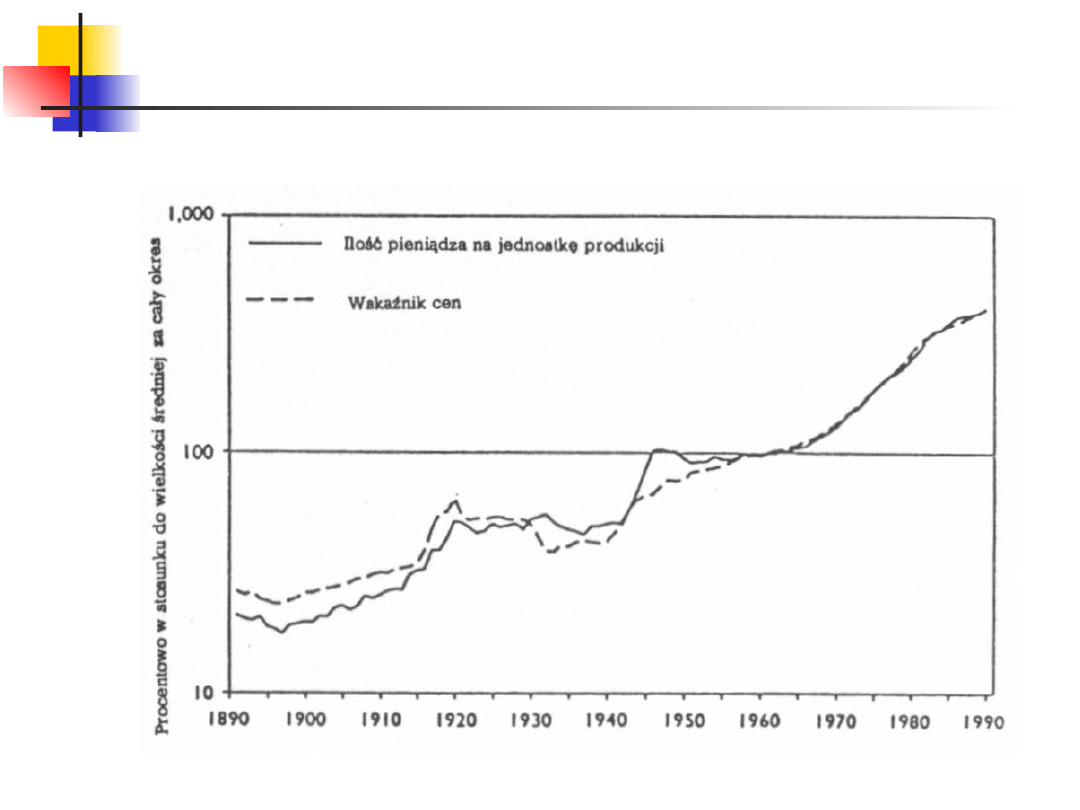

Dynamika ilości pieniądza i cen w USA 1891-1990

14

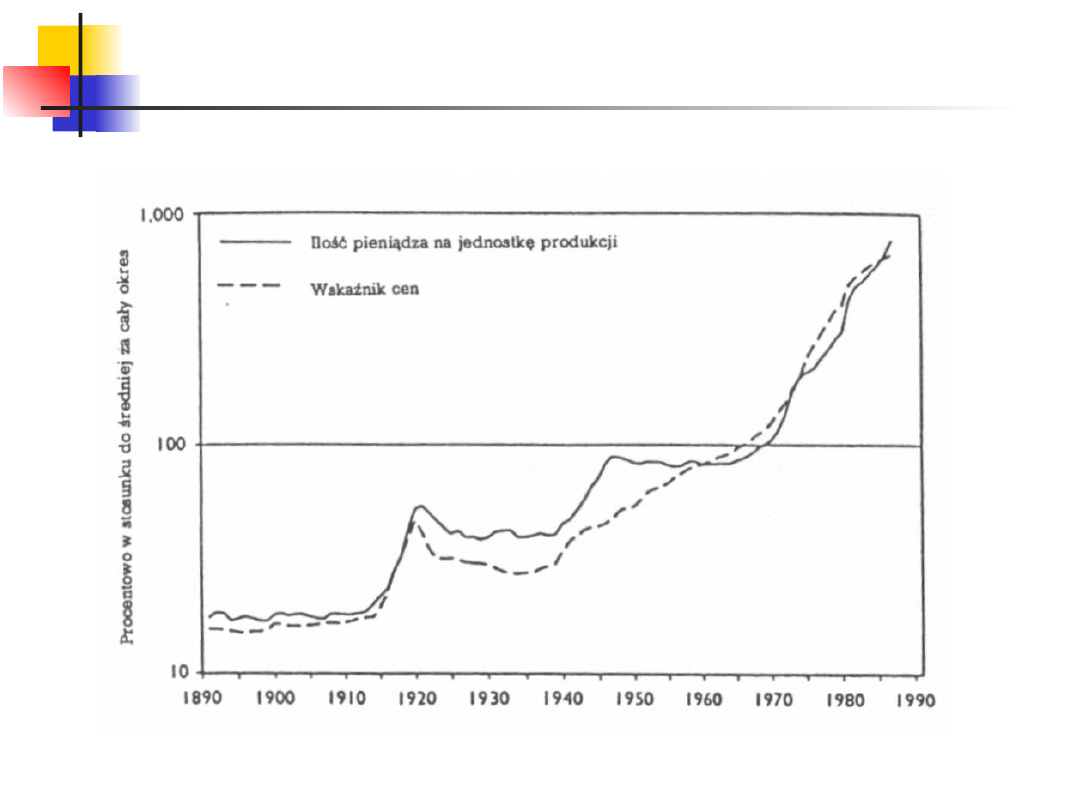

Dynamika ilości pieniądza i cen w Wielkiej Brytanii 1891-1990

15

Dynamika ilości

pieniądza i cen w

Japonii 1961-1990

16

Dynamika ilości

pieniądza i cen

w Brazylii

1965-1989

17

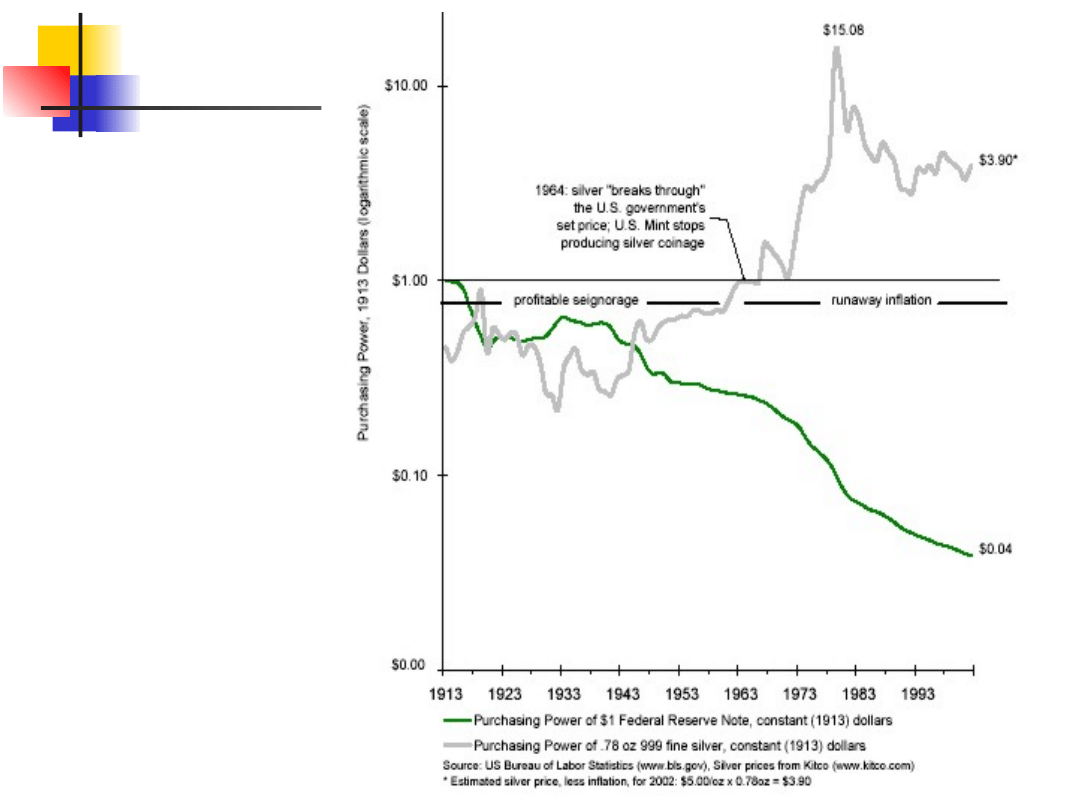

The liberty

Dolar vs.

Federal

Reserve Note

18

Hipoteza Fishera

nominalna stopa procentowa R

n

jest

sumą realnej stopy procentowej R i

stopy inflacji .

Hipoteza Fishera – w przybliżeniu,

zmiany stopy inflacji są kompensowane

zmianami nominalnej stopy, co sprawia,

że realna stopa procentowa pozostaje

(w przybliżeniu) stała.

Wzrost inflacji, czyli wzrost R

n

, przyczynia się do ucieczki

od pieniądza (ludzie kupują towary). W jednostce czasu

zawieranych jest coraz więcej transakcji, czyli skutkiem

wzrostu nominalnej stopu procentowej R

n

jest

zwiększenie szybkości obiegu pieniądza.

Hipotezy Fishera nie da się pogodzić z prostą wersją

ilościowej teorii pieniądza:

jeśli realna stopa procentowa jest stała,

to przyspieszenie tempa wzrostu nominalnej podaży pieniądza podnosi

zarówno stopę inflacji i nominalną stopę procentową. Ale wzrost

nominalnego oprocentowania powoduje spadek realnego popytu na

pieniądz. Zatem zmienia się też realna podaż pieniądza (by rynek pozostał

w równowadze). Wobec czego wzrost cen jest wyższy (a nie równy)

zwiększaniu nominalnej podaży pieniądza (bo M

S

=M

SN

/P).

Obrona tego, że fakty przeczą ilościowej teorii pieniądza:

oprócz zbyt wąskiej miary podaży pieniądza przyczyną

są zmiany wielkości produkcji Y i nominalnej stopy

procentowej R

n

(czyli szybkość obiegu pieniądza V).

W krajach gdzie nominalna stopa procentowa i produkcja

zmieniają się powoli, to tempo inflacji =P/P zbliża się

do tempa zmian nominalnej podaży ‘szerokiego’

pieniądza, M

SN

/M

SN

20

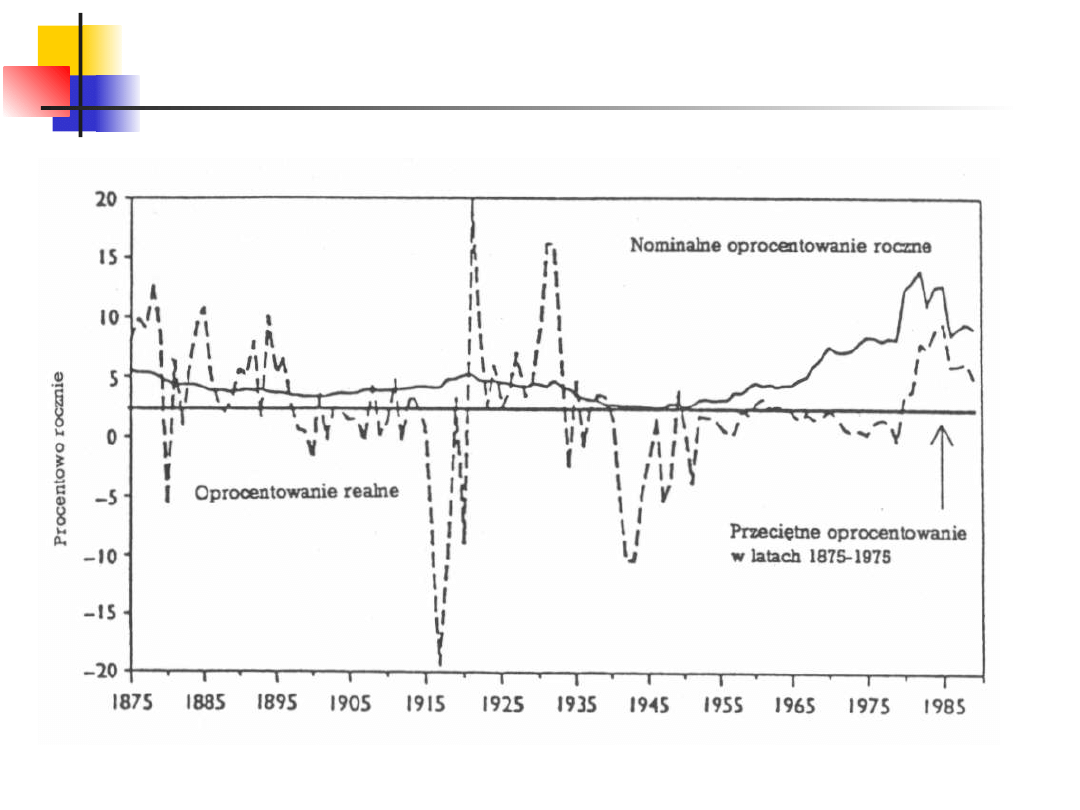

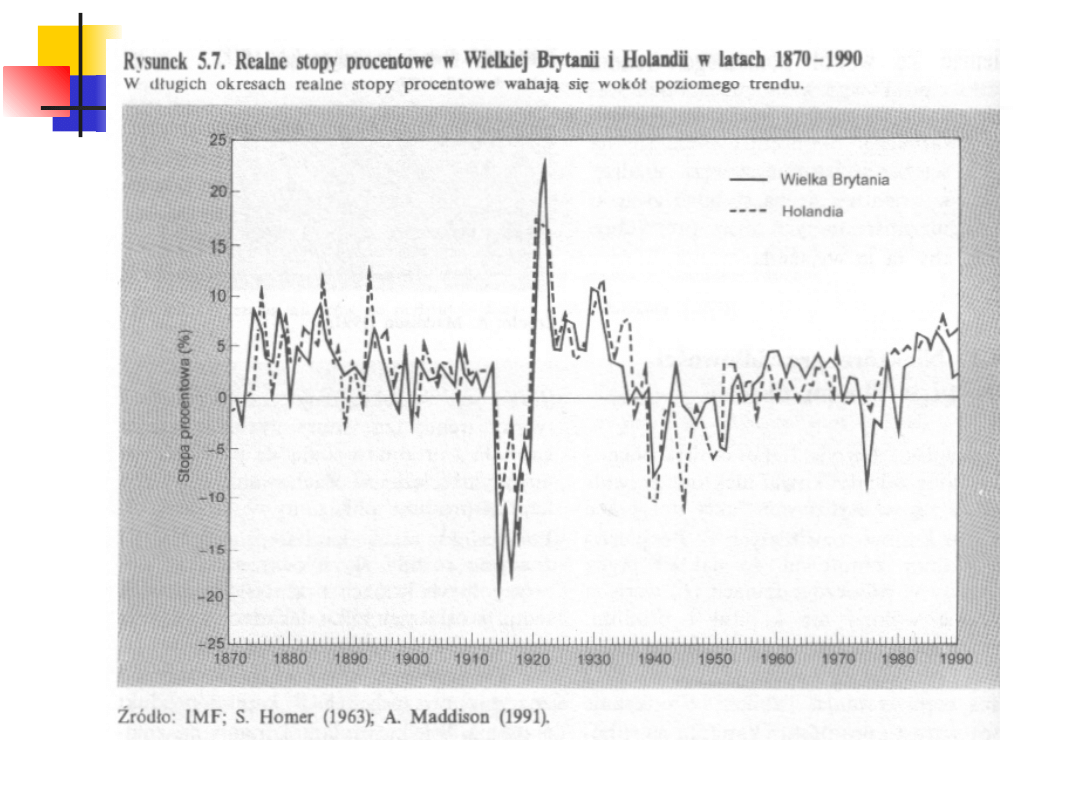

Nominalne i realne oprocentowanie roczne obligacji USA w latach

1875-1989

21

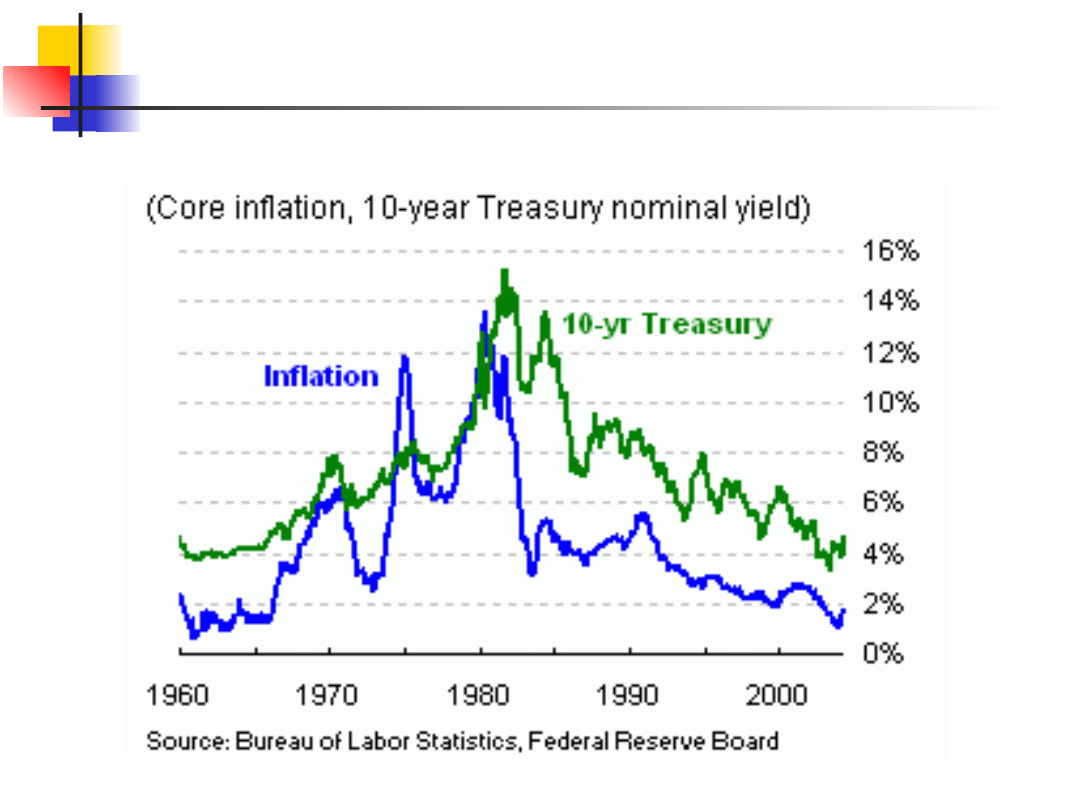

Inflacja a stopy procentowe (USA)

22

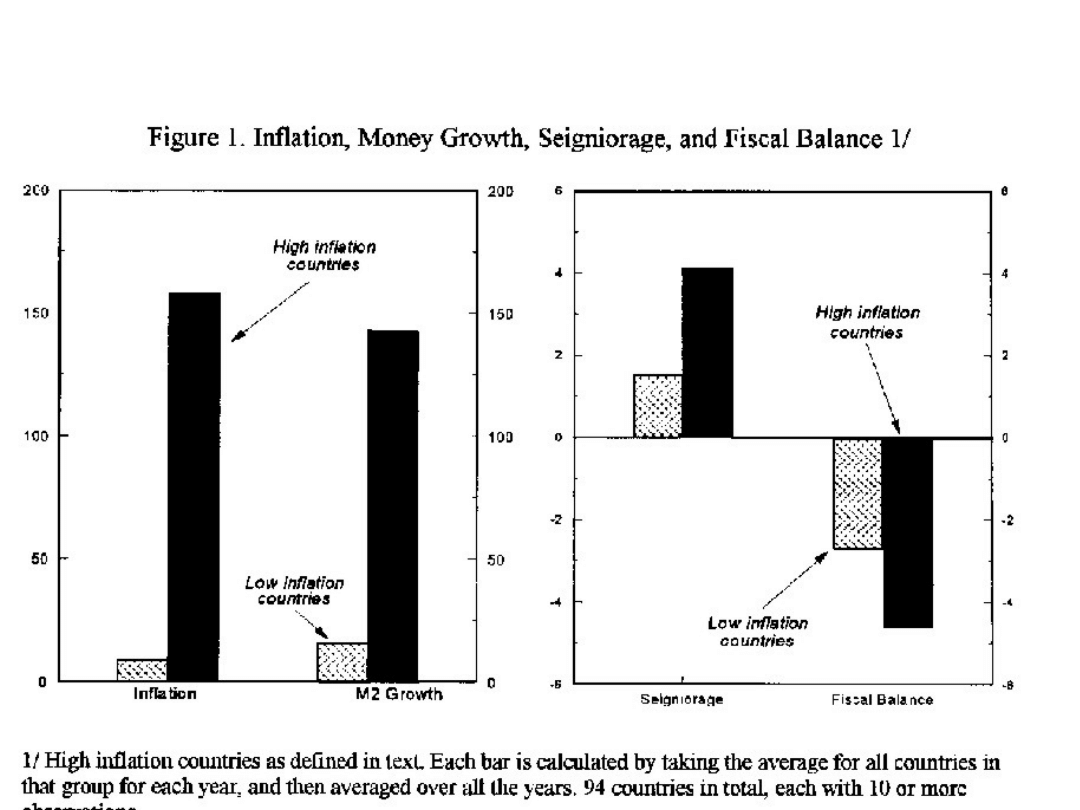

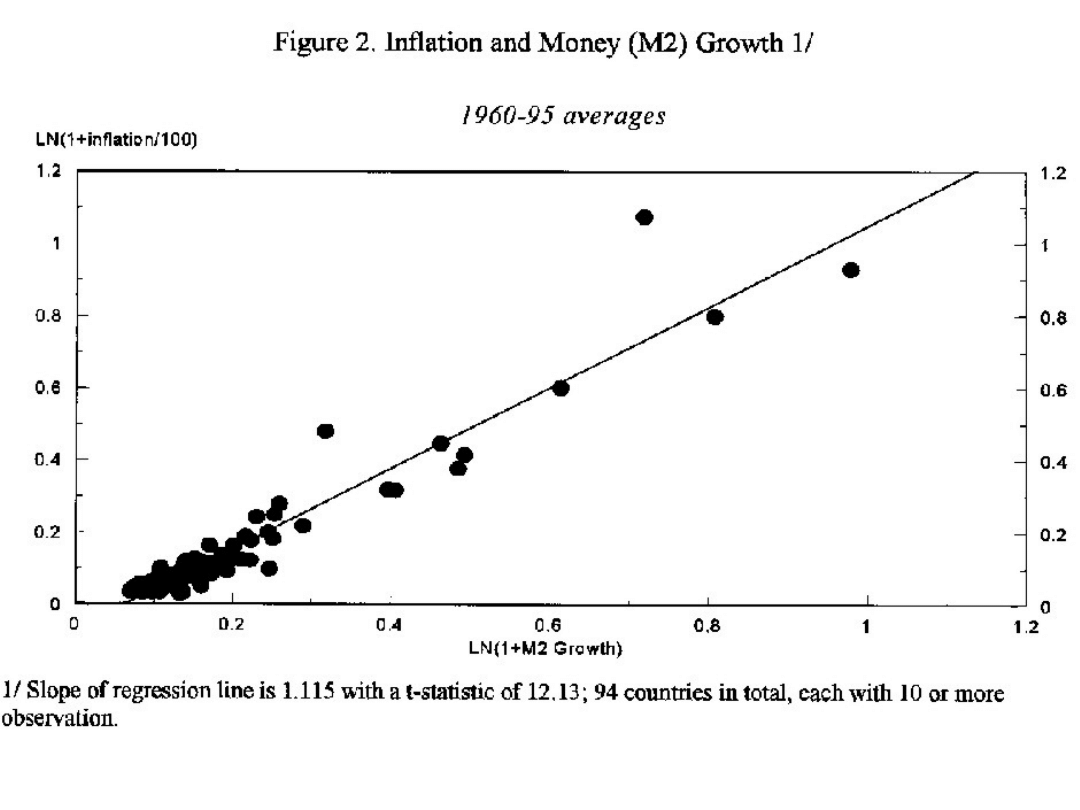

Stanley Fisher et al., (2002) Modern Hyper- and High Inflations

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

Kopernik i ilosciowa teoria pieniadza

teoria pieniadza, Dokumenty(2)

Teoria pieniądza

Egzamin z 2009, ściąga -teoria, Statystyka jest nauką traktującą o ilościowych modelach badania zjaw

Ilościowa analiza mikrostruktury materiałów?ramicznych teoria

teoria bledow 2

sroda teoria organizacji i zarzadzania

W10b Teoria Ja tozsamosc

03 skąd Państwo ma pieniądze podatki zus nfzid 4477 ppt

Teoria organizacji i kierowania w adm publ prezentacja czesc o konflikcie i zespolach dw1

wZ 2 Budowa wiedzy społecznej teoria schematów

TEORIA NUEROHORMONALNA EW

zarzadcza teoria 3

Ruciński A Teoria Grafów 1, wyklad6

Społeczno pragmatyczna teoria uczenia sie słów

więcej podobnych podstron