Rachunkowość

Rachunkowość

zarządcza

zarządcza

Część III

Część III

Kalkulacja kosztów

Kalkulacja kosztów

Budżetowanie i pomiar dokonań w

Budżetowanie i pomiar dokonań w

przedsiębiorstwie

przedsiębiorstwie

Dr hab. Przemysław

Dr hab. Przemysław

Kabalski Katedra

Kabalski Katedra

Rachunkowości UŁ

Rachunkowości UŁ

Tradycyjne

Tradycyjne

metody

metody

kalkulacji

kalkulacji

kosztów

kosztów

Kalkulacja kosztów (inaczej: rachunek

kosztów nośników) tworzy przedmiotowy

rachunek kosztów, którego celem jest

ustalenie: na co w danym okresie zostały

poniesione koszty?

Przedmiotem kalkulacji kosztów są jednostki

dóbr lub usług wytwarzane w

przedsiębiorstwie

Celem kalkulacji kosztów jest ustalenie

wielkości i struktury kosztu jednostkowego

produktu lub usługi

Warunkiem prawidłowości kalkulacji jest

właściwe określenie przedmiotu kalkulacji oraz

dobranie metody kalkulacji z uwzględnieniem

specyfiki procesu produkcyjnego

przedsiębiorstwa

Istota kalkulacji kosztów

W literaturze przedmiotu oraz praktyce

wyróżnia się dwie podstawowe metody

(odmiany) kalkulacji kosztów, różniące się

przede wszystkim techniką obliczeń

Metody kalkulacji kosztów

Kalkulacja

podziałowa

Polega na podzieleniu

kosztów zużycia

materiałów oraz

kosztów przerobu

poniesionych w danym

okresie

(

dla całego zakładu lub

w przekroju poszczególnych

faz

) przez liczbę

wytworzonych

jednostek wyrobu

Kalkulacja

doliczeniowa

Jej istota polega na tym,

że do kosztów

bezpośrednich (

które

odnoszone są na wyroby

bezpośrednio na podstawie

dokumentów księgowych lub

w wyniku pomiaru

)

doliczane są koszty

pośrednie (

za pomocą

odpowiednich podstaw)

Koszt jednostkowy produktu oblicza się

poprzez podzielenie kosztów poniesionych

w danym okresie przez liczbę jednostek

produktu wytworzonych w tym okresie

Stosowana (dawniej) w

przedsiębiorstwach produkujących

masowo jeden rodzaj produktu

Kalkulacja podziałowa prosta

Koszt

jednostkowy

produktu

koszty poniesione w

okresie

=

liczba produktów

wytworzonych w

okresie

Zastosowanie: masowa produkcja kilku asortymentów

wyrobów wytwarzanych z tego samego rodzaju surowców i

w tym samym procesie produkcyjnym (przy zastosowaniu

tych samych technologii, maszyn i urządzeń); wyroby różnią

się tylko np. wagą, powierzchnią, objętością, kształtem,

średnicą

Istota metody: wprowadzenie współczynników

przeliczeniowych pozwalających sprowadzić poszczególne

odmiany produktów do „wspólnego mianownika”, tj.

umownej (ekwiwalentnej) jednostki kalkulacyjnej;

Współczynniki przeliczeniowe powinny być odpowiednio

dobranymi wielkościami odzwierciedlającymi wpływające na

koszty różnice między poszczególnymi asortymentami

produktów (zakłada się, że zależność między wielkością

wykorzystywaną jako współczynnik a kosztami jest wprost

proporcjonalna)

Kalkulacja podziałowa

ze współczynnikami

Zastosowanie: produkcja wyrobów przechodzących przez

kilka następujących po sobie faz produkcyjnych (faza –

oddzielny proces produkcyjny); po każdej fazie produkty

przekazywane są bezpośrednio do kolejnej fazy lub

przechowywane w magazynach międzyfazowych; w ostatniej

fazie powstają wyroby gotowe

Każda faza traktowana jest jako odrębny etap kalkulacji.

Koszty jednostkowe wyrobu gotowego stanowią sumę

kosztów jednostkowych poszczególnych faz produkcyjnych

(przy tzw. metodzie bezpółfabrykatowej)

koszt

jednostko

wy

produktu

=

koszt

jedn.

fazy 1

koszt

jedn.

fazy 2

koszt

jedn.

fazy n

+

+

+

...

Kalkulacja przy produkcji

fazowej

Zastosowanie: produkcja polegająca na

wytwarzaniu w tym samym procesie

technologicznym z jednego wsadu surowcowego

kilku wyrobów różniących się walorami użytkowymi,

cechami fizycznymi lub chemicznymi (żaden z

produktów procesu sprzężonego nie może być

wytworzony odrębnie)

Procesy łączne lub inaczej sprzężone występują

m.in. w przemyśle chemicznym, energetycznym,

przetwórstwie płodów rolnych

Celem produkcji jest wytworzenie jednego lub kilku

produktów głównych. Najczęściej niejako „przy

okazji” powstają produkty uboczne oraz odpady

Kalkulacja przy produkcji

łącznej

Ustalenie kosztu jednostkowego produktu

głównego (produktów głównych):

metodą kalkulacji podziałowej prostej, lub

metodą kalkulacji podziałowej ze współczynnikami

Koszty procesu łącznego

Koszty likwidacji odpadów

Koszty wytworzenia produktów ubocznych

Koszty wytworzenia produktów głównych

+

-

=

Kalkulacja przy produkcji

łącznej

Zastosowanie: przedsiębiorstwa wytwarzające

jednostkowo lub seryjnie zróżnicowane wyroby

przy użyciu zróżnicowanych surowców i przy

wykorzystaniu różnych procesów technologicznych

Przedmiot kalkulacji:

jednostka produktu

zlecenie produkcyjne obejmujące określoną liczbę

jednorodnych produktów

okresowa (np. miesięczna) produkcja określonego

asortymentu wyrobów

Kalkulacja ta wymaga istnienia struktury kosztów

według rodzaju oraz struktury kosztów według

podmiotów (mpk)

Kalkulacja doliczeniowa

Doliczenie kosztów pośrednich za

pomocą tzw. kluczy rozliczeniowych

Kalkulacja doliczeniowa

Ujmowanie na kartach kalkulacyjnych

- na podstawie dokumentów

źródłowych lub pomiaru – kosztów

bezpośrednich

Otwarcie dla wyodrębnionego

przedmiotu kalkulacji tzw. karty

kalkulacyjnej

Ustalenie przedmiotu kalkulacji

Etapy kalkulacji kosztów

Przykłady kluczy rozliczeniowych:

ilościowe – liczba maszynogodzin, liczba

roboczogodzin

wartościowe – płace bezpośrednie, koszty

materiałów bezpośrednich, koszty bezpośrednie

ogółem

Klucz rozliczeniowy powinien być wielkością

odzwierciedlającą proporcjonalną zależność

między produktem a doliczaną kategorią kosztów

pośrednich (związek przyczynowo-skutkowy)

Kalkulacja doliczeniowa

Doliczanie kosztów pośrednich

Wskaźnik

narzutu

(stawka)

kosztów

pośrednich

Rozliczane koszty

pośrednie

=

Klucz rozliczeniowy

Narzut

kosztów

pośrednich na

dany produkt

(zlecenie)

Wskaźni

k

narzutu

(stawka)

kosztów

pośredn

ich

=

Część (lub

liczba

jednostek)

klucza

przypadająca

na dany

produkt

(zlecenie)

x

1

2

Kalkulacja doliczeniowa

„Measure costs right – make right decisions” -

błędne informacje o kosztach produktów

prowadzą do niewłaściwych decyzji

Uproszczone tradycyjne procedury kalkulacji

powodują zniekształcenia kosztów produktów.

Przyczyną zniekształceń jest niewłaściwa

klasyfikacja kosztów pośrednich oraz ich

uproszczone rozliczanie przy zastosowaniu

jednego, dwóch kluczy rozliczeniowych, które

najczęściej są proporcjonalne do wielkości

produkcji

Przesłanki zmian metod

kalkulacji

Coraz większy udział kosztów pośrednich w

strukturze kosztów przedsiębiorstw

Coraz większe zróżnicowanie kosztów

wynikające z coraz większego znaczenia

działań przed-, po- i około produkcyjnych

Coraz większa automatyzacja procesów

produkcyjnych (niewielki udział płac

bezpośrednich w kosztach przedsiębiorstwa)

Skracanie serii produkcyjnych i coraz

większe zróżnicowanie produktów

Coraz mniejsza tolerancja dla błędnych

decyzji

Przesłanki zmian metod

kalkulacji

Kalkulacja

Kalkulacja

kosztów na

kosztów na

podstawie

podstawie

działań (ABC)

działań (ABC)

Istota ABC

Istotą ABC (ang. activity-based costing) jest

postrzeganie podmiotu gospodarczego przez

pryzmat działań (procesów) – działalność

przedsiębiorstwa to szereg różnych działań

(procesów)

Działania przedsiębiorstwa będące

przyczyną powstawania kosztów związane są

z wytwarzaniem i sprzedażą produktów,

obsługą klientów oraz „utrzymaniem”

przedsiębiorstwa

Przykładowe działania: dostawa materiałów,

przygotowanie produkcji, utrzymanie ruchu

maszyn, magazynowanie, transport

wewnętrzny, kontrola jakości, wysyłka

wyrobów, wystawianie rachunków

Istota ABC

Działanie (ang. activity) jest to zbiór

powtarzalnych jednorodnych lub

podobnych czynności i zdarzeń

wykonywanych bądź występujących w

toku realizacji określonej funkcji

gospodarczej (wytwarzania produktu,

sprzedaży produktu, obsługi klienta czy

utrzymania przedsiębiorstwa jako

całości) i będących przyczyną

powstawania kosztów

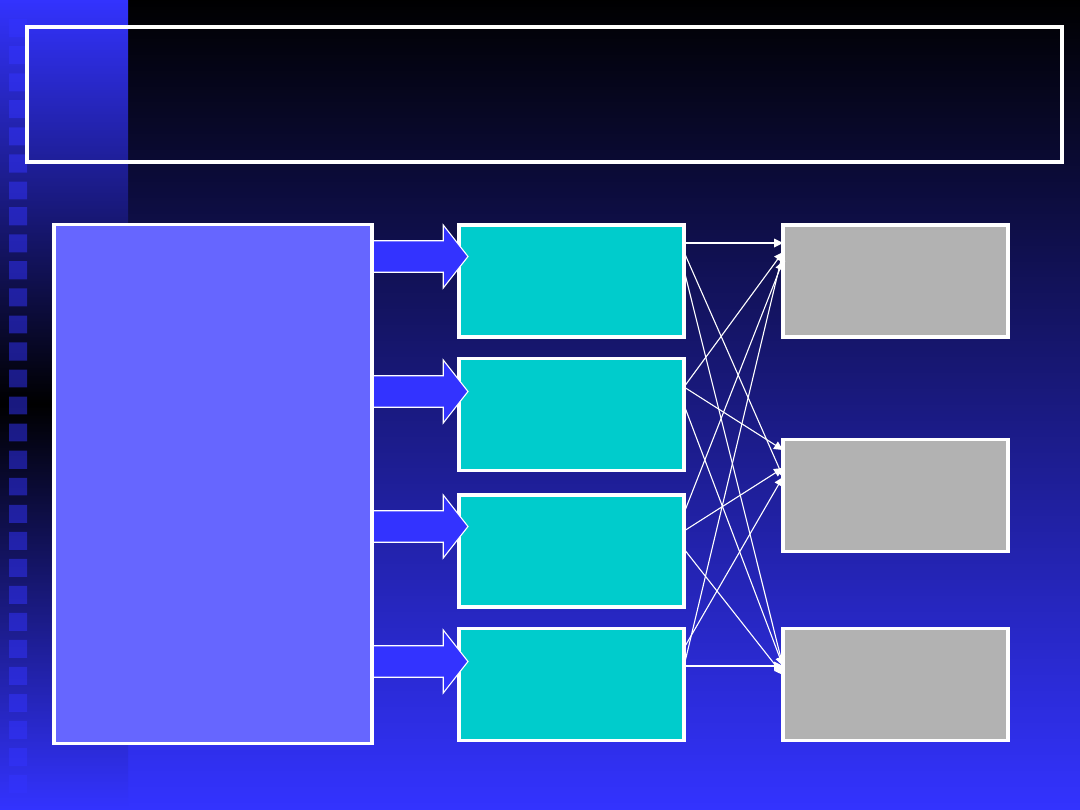

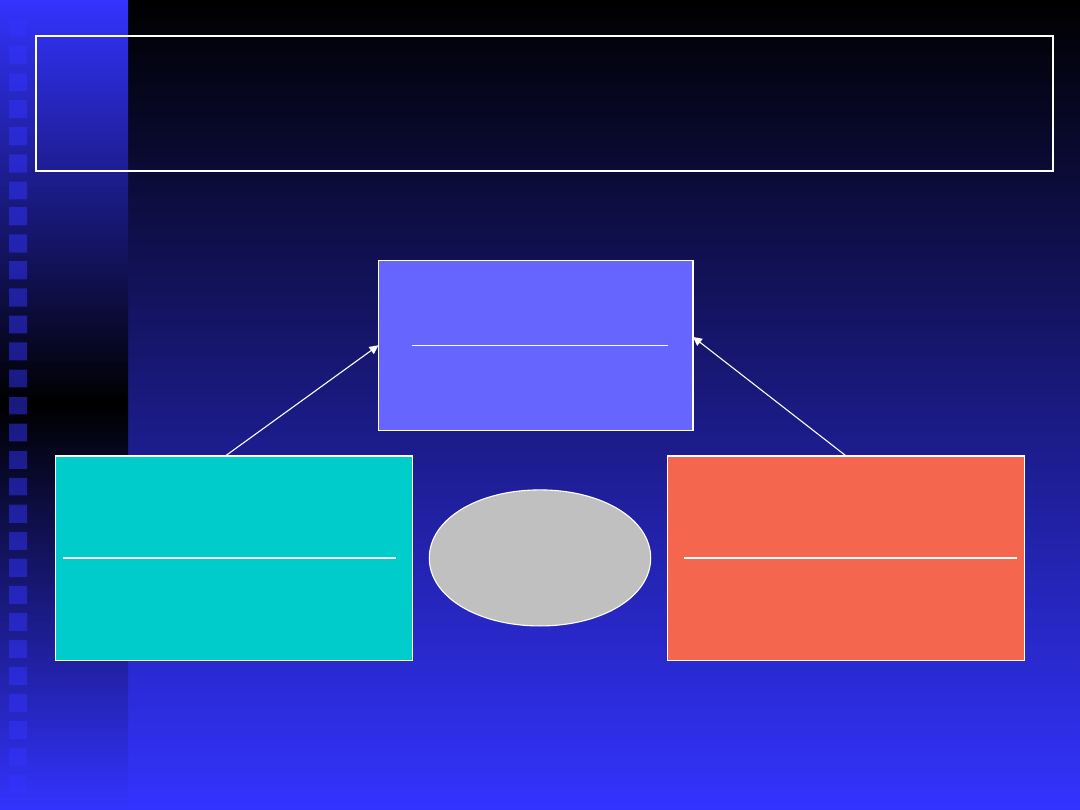

Obiekty kosztów

(produkty)

Działania

Zużywane zasoby

Model ogólny ABC

Przyczyną powstawanie kosztów są działania

niezbędne do wytworzenia i sprzedaży

produktów, a nie bezpośrednio produkty

„Obiekty” działań i ich kosztów

Działania

Klienci

Przedsiębiors

two

Produkt

y

Model ogólny ABC

Zużywane zasoby

W rachunku kosztów działań koszty pośrednie

rozliczane są na produkty z uwzględnieniem

działań powodujących te koszty

Koszty pośrednie są zatem grupowane w

przekroju wyodrębnionych działań, a następnie

rozliczane na produkty w oparciu o wiele

różnych podstaw odzwierciedlających związek

przyczynowo-skutkowy między działaniami a

kosztami

Z powyższego wynika, że podstawy

rozliczania kosztów pośrednich nie muszą być

związane z wielkością produkcji (tak jak to ma

miejsce w tradycyjnej kalkulacji doliczeniowej)

Kalkulacja ABC - istota

Kalkulacja ABC – model

ogólny

Działanie

1

Działanie

2

Działanie

3

Działanie

4

Produkt

1

Produkt

2

Produkt

3

Koszty

pośrednie

przedsiębiors

twa

Kalkulacja ABC – cost drivers

Kluczowe dla prawidłowej kalkulacji

kalkulacji kosztów w rachunku kosztów

działań jest zidentyfikowanie dla

wyodrębnionych działań jednostek pomiaru

wielkości poszczególnych działań (nośników

kosztów działań, ang. cost drivers),

odzwierciedlających proporcjonalny związek

między wielkością działania a kosztami

działania (innymi słowy: odzwierciedlających

przyczyny powstawania kosztów działań – „to

drive costs”) i będących jednocześnie

podstawą rozliczenia kosztów działań na

produkty (czyli odpowiednikiem kluczy

rozliczeniowych w kalkulacji tradycyjnej)

Kalkulacja ABC – cost drivers

Przykłady jednostek miar wielkości działań

(cost drivers)

Zaopatrzenie w

materiały

liczba (odległość)

dostaw

Przygotowanie

produkcji

liczba serii

produkcyjnych

Pakowanie wyrobów

liczba godzin pracy

Kontrola jakości

liczba (czas) testów

Dostawa wyrobów

liczba (odległość)

dostaw

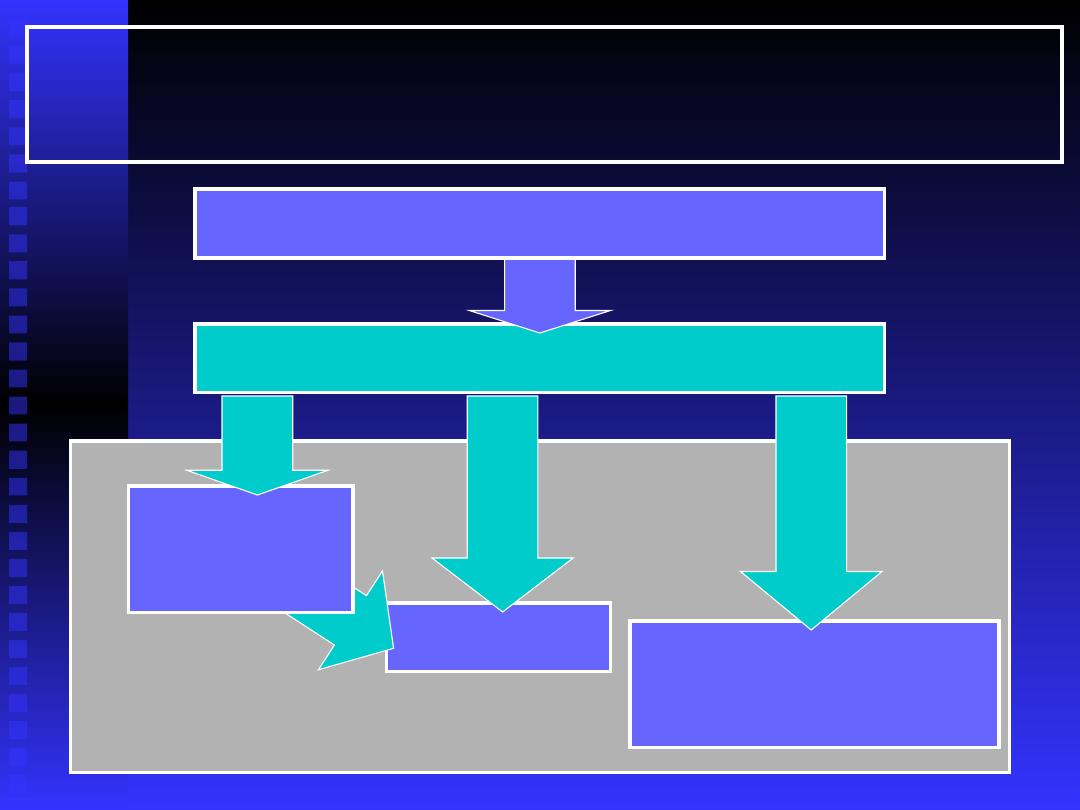

Przypisanie kosztów działań do obiektów

Wybór nośników kosztów działań (cost

drivers)

Identyfikacja obiektów kosztów

(produktów, klientów)

Przypisanie kosztów zasobów do działań

Identyfikacja, charakterystyka i

klasyfikacja działań

1

2

3

4

5

Kalkulacja ABC – etapy

Kalkulacja ABC – przypisanie

kosztów działań do produktów

Przypisanie kosztów do produktów

odbywa się na podstawie

bezpośredniego związku między

działaniami a produktami

Dany produkt obciążany jest tym

większa częścią kosztów danego

działania, im więcej jednostek tego

działania angażuje (narzut kosztów

działania na dany produkt jest wprost

proporcjonalny do liczby jednostek

działania wykonywanych na rzecz tego

produktu)

Activity-Based Management

Na gruncie rachunku kosztów działań

rozwinęły się różnorodne narzędzi i

techniki, wykraczające znacznie poza

kalkulację kosztów produktów,

wspierające proces zarządzania

przedsiębiorstwem

Ogół tych technik i narzędzi określa się

mianem zarządzania opartego na

działaniach (Activity-Based Management

– ABM, lub rachunkowości zarządczej

opartej na działania – Activity-Based

Management Accounting – ABMA)

ABM to zarządzanie przedsiębiorstwem

w oparciu o informacje uzyskane z

analizy działań

Budżetowanie

Budżetowanie

w

w

przedsiębiorst

przedsiębiorst

wie

wie

Wspomaganie planowania

Koordynowanie

Komunikowanie

Motywowanie

Kontrolowanie

Pomiar i ocena dokonań

Funkcje budżetowania

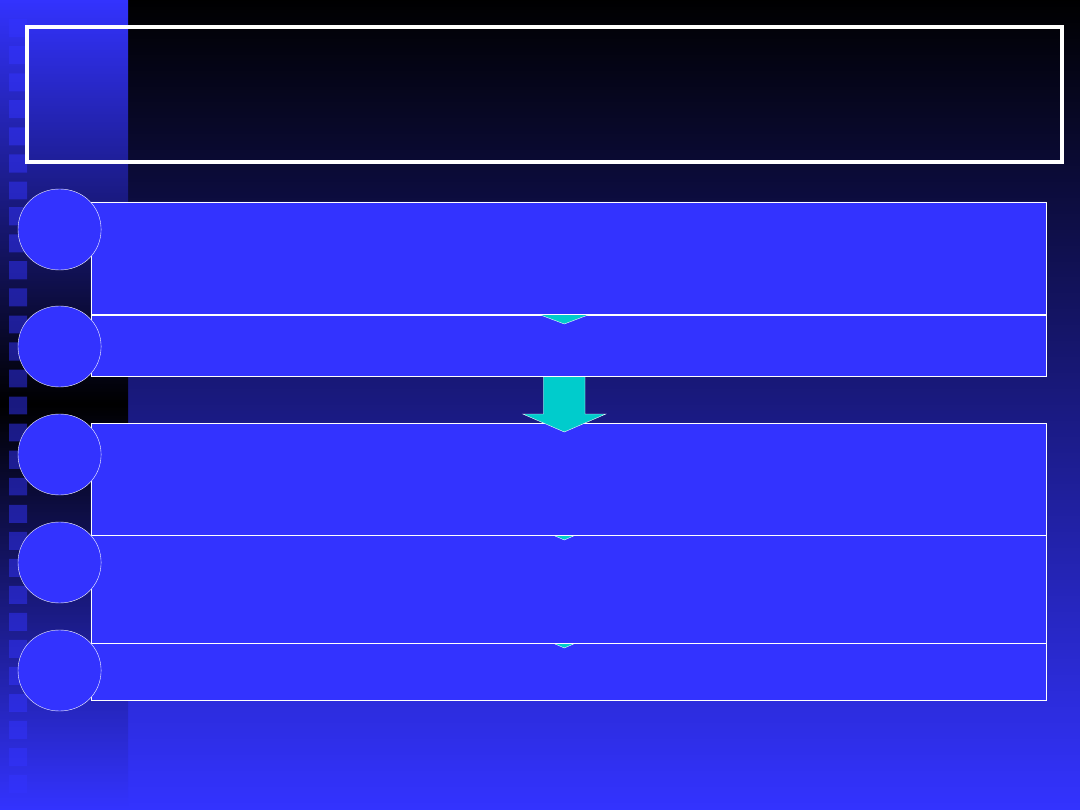

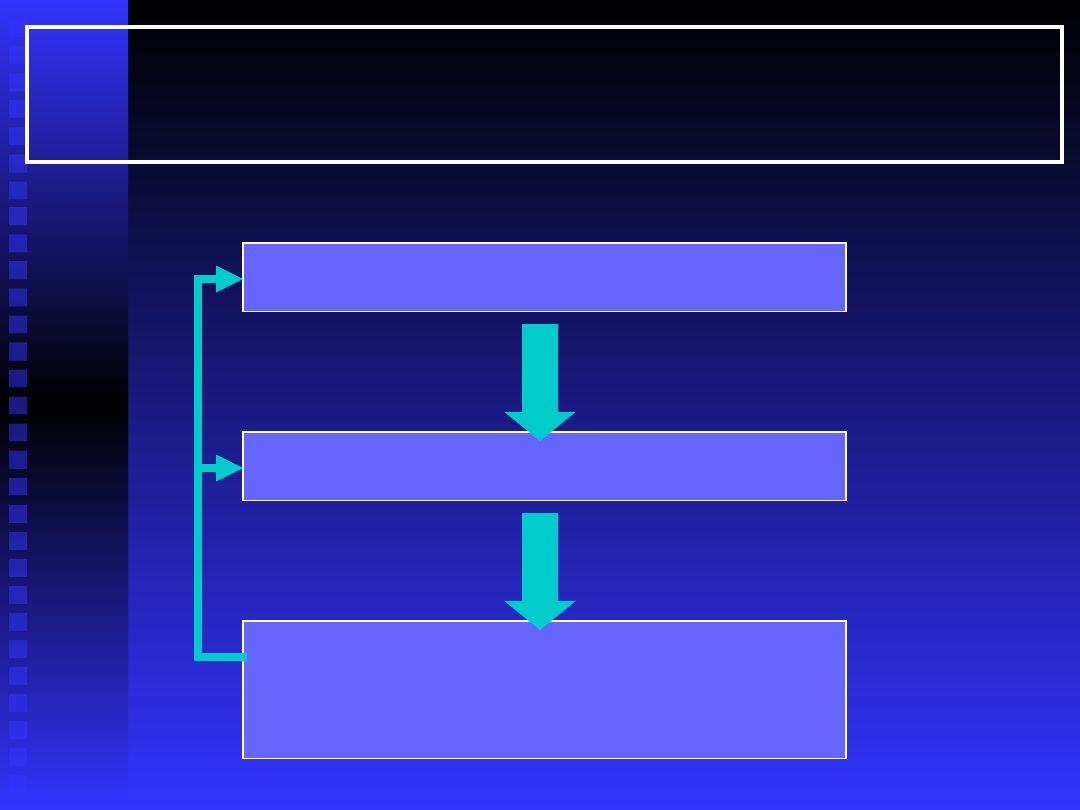

Zasadnicze etapy

procesu budżetowania

Kontrola realizacji

budżetu

Wdrożenie budżetu

Opracowanie budżetu

Budżety

krótkookresowe

Budżety

długookresowe

Rodzaje budżetów

Planowanie

długookresowe

Planowanie

krótkookresowe

np. budżet kapitałowy

(nakładów

inwestycyjnych)

ze względu na horyzont czasowy:

Budżety elastyczne

Budżety sztywne

Rodzaje budżetów

Opracowywane dla

jednego

przewidywanego

poziomu działalności

(jednej określonej

wielkości produkcji i

sprzedaży)

Przydatne dla

prostych,

krótkookresowych

zadań

Uwzględniają różne

możliwe poziomy

działania (różne

wielkości produkcji)

W przypadku budżetu

elastycznego mamy do

czynienia nie z jednym

budżetem, a serią

budżetów

Budżety oddolne

Budżetowanie

odgórne

Metody budżetowania

Typowe dla nakazowego

stylu zarządzania.

Budżety tworzone są

przez kierownictwo

wyższego szczebla przy

niewielkim udziale

podwładnych

ze względu uczestnictwa menedżerów

niższych szczebli i podwładnych:

Typowe dla

partycypacyjnego stylu

zarządzania. W

tworzeniu budżetu

uczestniczą

menedżerowie niższych

szczebli, a także

szeregowi pracownicy

Budżety „od zera”

Budżetowanie

przyrostowe

Metody budżetowania

Polega na korygowaniu

danych wynikowych z

ubiegłego okresu o

zmiany przewidywane

na przyszły okres

ze względu na punkt wyjścia przyjęty przy

opracowywaniu budżetu:

Polega na szacowaniu

poziomu

poszczególnych

wielkości

ekonomicznych

charakteryzujących

działalność

przedsiębiorstwa w taki

sposób, jakby

działalność ta

rozpoczynana była po

raz pierwszy

Budżet główny (ang. master budget) –

całościowy budżet dla całego przedsiębiorstwa

będący pakietem budżetów poszczególnych

obszarów i funkcji

Uwzględnia przyjęte przez kierownictwo cele

działalności przedsiębiorstwa

Stanowi podsumowanie wielkości

planowanych w poszczególnych budżetach

cząstkowych

Pełni przede wszystkim funkcję

koordynacyjną zapewniając zbieżność celów i

działań poszczególnych części składowych

przedsiębiorstwa

Budżet główny

przedsiębiorstwa

Składa się z części operacyjnej i części finansowej

Część operacyjna obejmuje m.in. budżet sprzedaży,

budżet produkcji, budżety kosztów bezpośrednich

wytworzenia, budżet kosztów pośrednich wytworzenia,

budżet kosztów ogólnych itd.; budżety części

operacyjnej wyrażone w jednostkach naturalnych i/lub

w jednostkach pieniężnych pieniężnych

Część finansowa to budżety wyrażone w jednostkach

pieniężnych mające charakter podsumowania

finansowych efektów działalności przedsiębiorstwa;

część finansową tworzą przede wszystkim

sprawozdania finansowe pro forma (plan rachunku

wyników, bilansu oraz rachunku przepływów

pieniężnych), a także budżet wpływów i wydatków oraz

budżet inwestycji

Budżet główny

przedsiębiorstwa

Budżet główny

przedsiębiorstwa

Etapy tworzenia budżetu głównego

Przekazanie osobom przygotowującym budżet

ustaleń i zaleceń wynikających ze strategii

przedsiębiorstwa

Określenie czynników determinujących sprzedaż.

Opracowanie budżetu sprzedaży.

Wstępne przygotowanie budżetów szczegółowych.

Negocjowanie budżetów.

Skoordynowanie i uzgodnienie budżetów.

Ostateczne zatwierdzenie budżetów oraz

sporządzenie i zatwierdzenie budżetu głównego.

Okresowa weryfikacja budżetów.

Raport z

wyników w

porównaniu z

budżetem

Proces

gospodarczy

Sterowanie budżetowe

Budżet

Pomiar

osiągniętych

wyników

Sprzężenie zwrotne

Istotą sterowania budżetowego jest

porównanie budżetów (określających „jak

powinno być”) z raportami z osiągniętych

wyników (ukazującymi „jak było”)

W toku tego porównania ustalane i

analizowane są odchylenia

Informacje o odchyleniach są podstawą

wdrożenia działań korygujących i/lub

weryfikacji budżetów, a przede wszystkim

podstawą rachunku odpowiedzialności

Analiza odchyleń jest (ze szczególnym

uwzględnieniem odchyleń niekorzystnych) jest

istotą tzw. zarządzania przez wyjątki

Sterowanie budżetowe

Pomiar

Pomiar

dokonań w

dokonań w

przedsiębiorst

przedsiębiorst

wie

wie

(podejście

(podejście

tradycyjne)

tradycyjne)

Dywizjonalizacja

Swobodne

działanie

Pomiar

dokona

ń

Wynagradza

nie dokonań

Sposób kontroli w zdywizjonalizowanym

przedsiębiorstwie

Rachunkowość

odpowiedzialności

Rachunkowość odpowiedzialności to

system pomiaru wyników

poszczególnych ośrodków

odpowiedzialności stosownie do

informacji, jakich kierownicy

potrzebują do sterowania tymi

ośrodkami

Ośrodek odpowiedzialności – część

przedsiębiorstwa (np. jednostka

organizacyjna), której kierownik jest

odpowiedzialny za określony zakres

działalności i rozliczany z jej efektów

Ośrodki odpowiedzialności

Ośrodek

odpowiedzialności

Centrum

przychodów

Centrum kosztów

Centrum zysku

Centrum inwestycji

Zakres

odpowiedzialności

Sprzedaż

Koszty

Sprzedaż i koszty

Sprzedaż, koszty i

inwestycje

Koszty rzeczywiste

Ośrodki odpowiedzialności

Odchylenie

Miara dokonań finansowych centrum

kosztów

Koszty planowane

(-)

(=)

Przychody rzeczywiste

Ośrodki odpowiedzialności

Odchylenie

Miara dokonań finansowych centrum

przychodów

Przychody planowane

(-)

(=)

Ośrodki odpowiedzialności

wynik finansowy = przychody – koszty

Miarą dokonań jest odchylenie rzeczywistego wyniku

(marży) ośrodka odpowiedzialności od wartości

planowanej. Kluczowe dla prawidłowej oceny dokonań

jest wyodrębnienie kosztów niekontrolowalnych przez

dany ośrodek odpowiedzialności

Miary dokonań finansowych centrum

zysku

przepływy pieniężne netto = wpływy -

wydatki

1

2

Ośrodki odpowiedzialności

wynik finansowy = przychody – koszty

przepływy pieniężne netto = wpływy -

wydatki

1

2

Miary dokonań finansowych centrum

inwestycji

ROI = wynik finansowy

1

/ aktywa

1

Zysk operacyjny

3

Ośrodki odpowiedzialności

Miary dokonań finansowych centrum

inwestycji

zysk rezydualny =

wynik finansowy

–

(wymagana stopa zwrotu * aktywa

operacyjne)

4

Ośrodki odpowiedzialności

Czynniki kształtujące ROI (model DuPonta)

zysk

przychody

zysk

aktywa

przychody

aktywa

x

Rentowność

(efektywność)

sprzedaży

Rotacja

(produktywność)

aktywów

Ośrodki odpowiedzialności

Tradycyjny pomiar dokonań uwzględniający jedynie

wyniki finansowe jest przedmiotem krytyki

Krytycy wymieniają następujące wady: pomija

niefinansowe aspekty i efekty działalności (jakość,

czas i inne), mierzy globalny sukces (lub porażkę)

zamiast jego elementarnych czynników, jest

nastawiony raczej na krótkookresowe wyniki

Nie oznacza to, że pomiar dokonań elementów

organizacji oparty na kontroli finansowej należy

odrzucić. Może on stanowić ważne narzędzie

sterowania organizacją, o ile jest stosowany

właściwie, tzn. jako narzędzie ogólnej oceny (tego,

czy działania organizacji i jej poszczególnych części

prowadzą do satysfakcjonujących wyników

finansowych?) wspierane przez inne narzędzia

pomiaru dokonań (skoncentrowane na aspektach

niefinansowych i kluczowych czynnikach sukcesu)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

Wyszukiwarka

Podobne podstrony:

Jemielniak D, Latusek D Zarządzanie Teoria i praktyka od podstaw Ćwiczenia

zarzadcza teoria 2

wyklad 11 3.01.2008, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 3 18.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 5 8.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 1 4.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 9 6.12.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 8 29.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 4 25.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 7 22.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 6 15.11.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

wyklad 2 11.10.2007, Administracja UŁ, Administracja I rok, Teoria organizacji i zarządzania, Teoria

zarzadcza teoria 1

Teoria Organizacji i Zarządzania1, Teoria Organizacji i Zarządzania

organizacja i zarządzanie - teoria zarządzanie i organizowania, SZKOŁA, ORGANIZACJA I ZARZĄDANIE W A

Organizacja i zarządzanie [ teoria], Organizacja zarzadzanie, ORGANIZACJA I ZARZĄDZANIE

zarzadcza teoria 4

więcej podobnych podstron