ANALIZA WRAŻLIWOŚCI

ANALIZA WRAŻLIWOŚCI

Marta Czyżewska

Marta Czyżewska

Rodzaje analiz wrażliwości

Rodzaje analiz wrażliwości

1.

1.

Ustalanie wielkości granicznych

Ustalanie wielkości granicznych

2.

2.

Margines bezpieczeństwa

Margines bezpieczeństwa

3.

3.

Dźwignia operacyjna

Dźwignia operacyjna

4.

4.

Dźwignia finansowa

Dźwignia finansowa

5.

5.

Dźwignia połączona

Dźwignia połączona

6.

6.

Mnożniki zysku

Mnożniki zysku

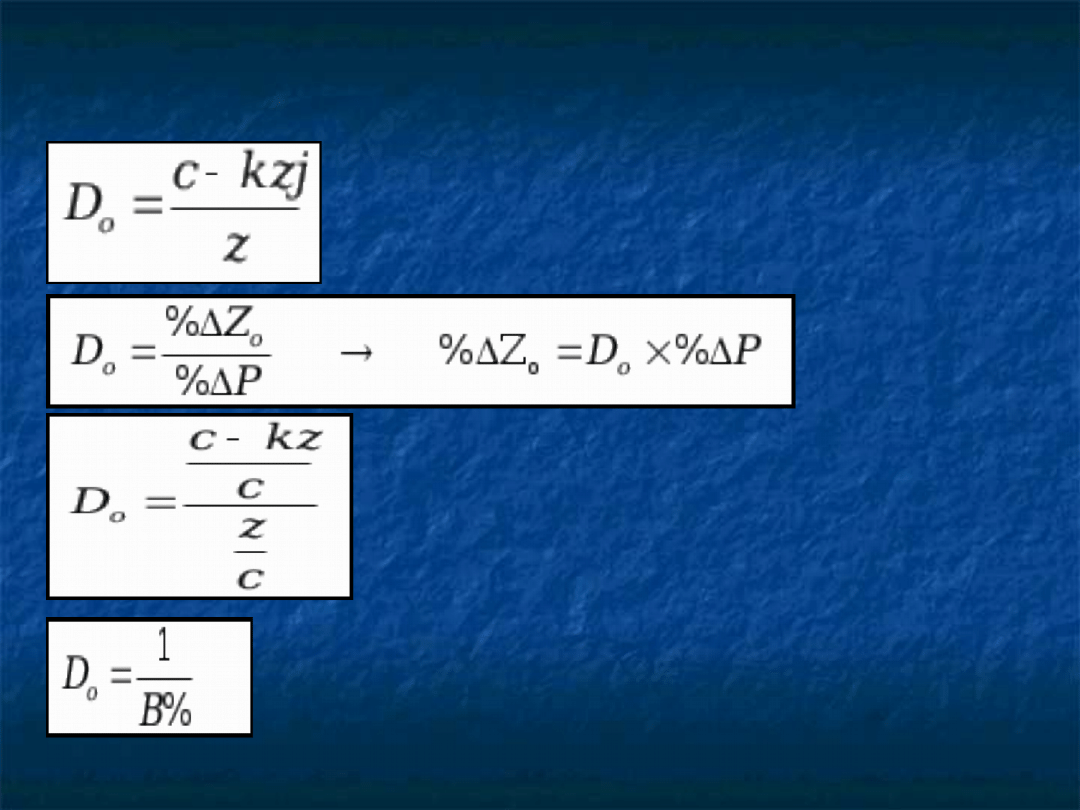

Wielkości graniczne

Wielkości graniczne

Graniczna cena sprzedaży – cena

Graniczna cena sprzedaży – cena

min, Graniczna wielkość sprzedaży –

min, Graniczna wielkość sprzedaży –

min wielkość (próg rentowności)

min wielkość (próg rentowności)

Graniczna wielkość kosztów - max

Graniczna wielkość kosztów - max

Margines bezpieczeństwa

Margines bezpieczeństwa

Dźwignia operacyjna

Dźwignia operacyjna

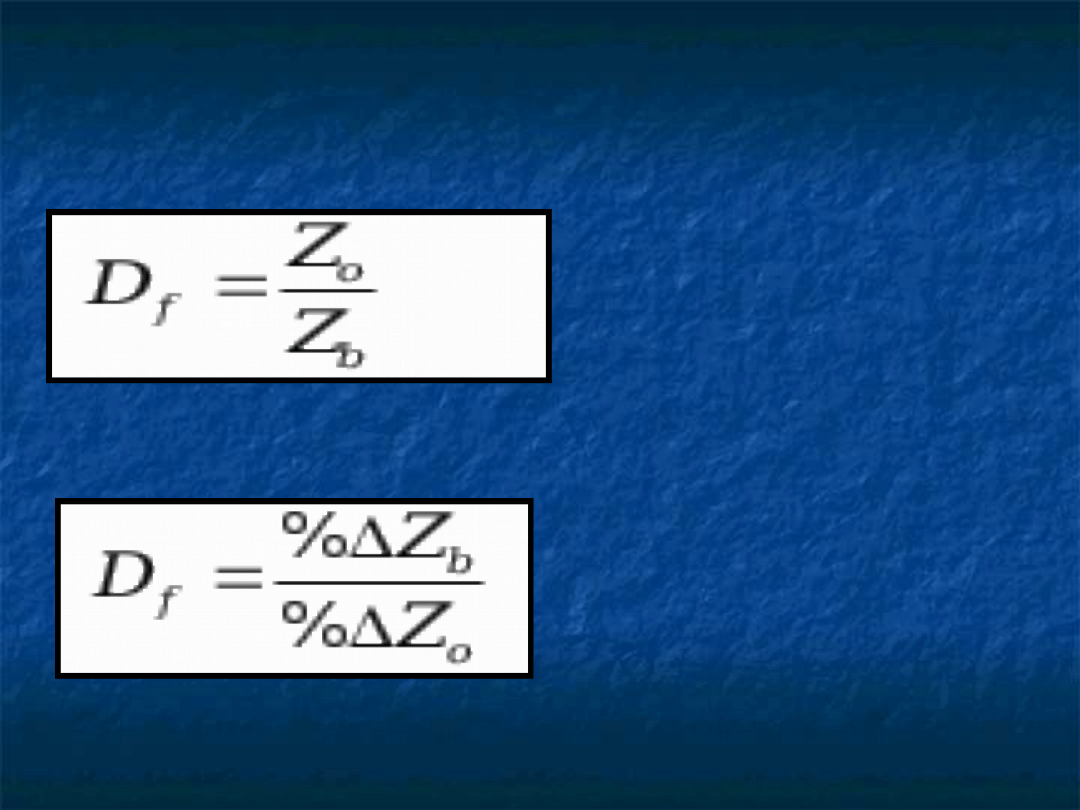

Dźwignia finansowa

Dźwignia finansowa

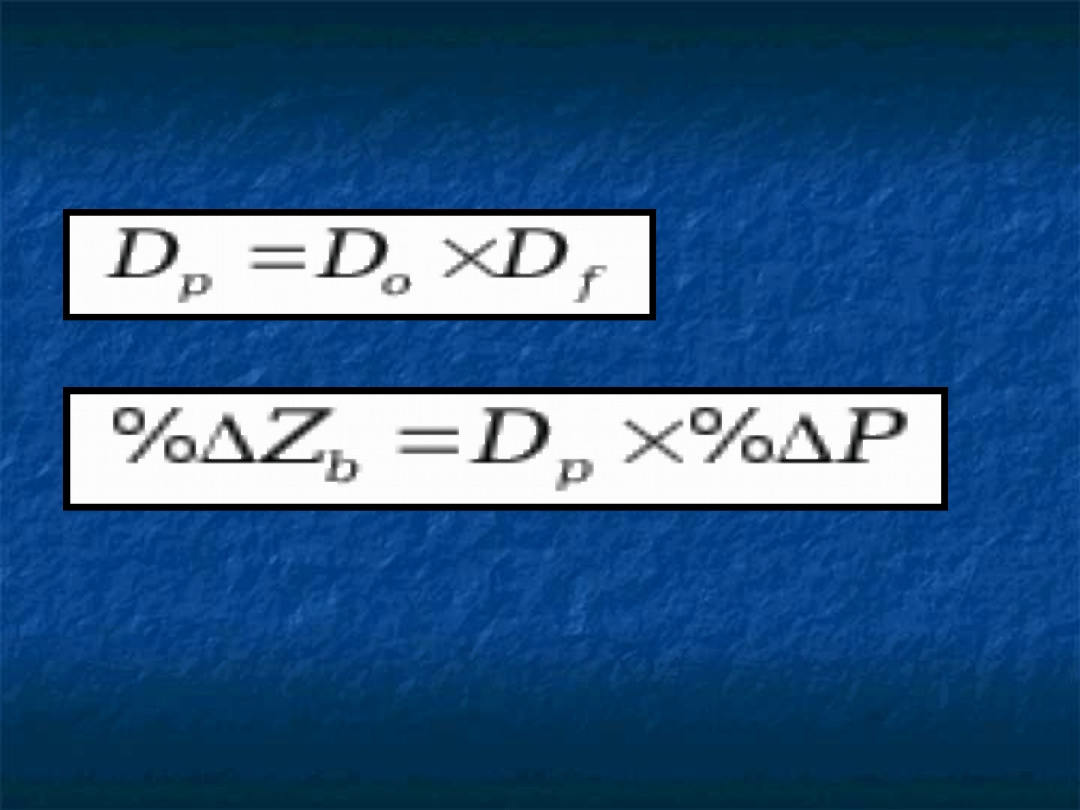

Dźwignia połączona

Dźwignia połączona

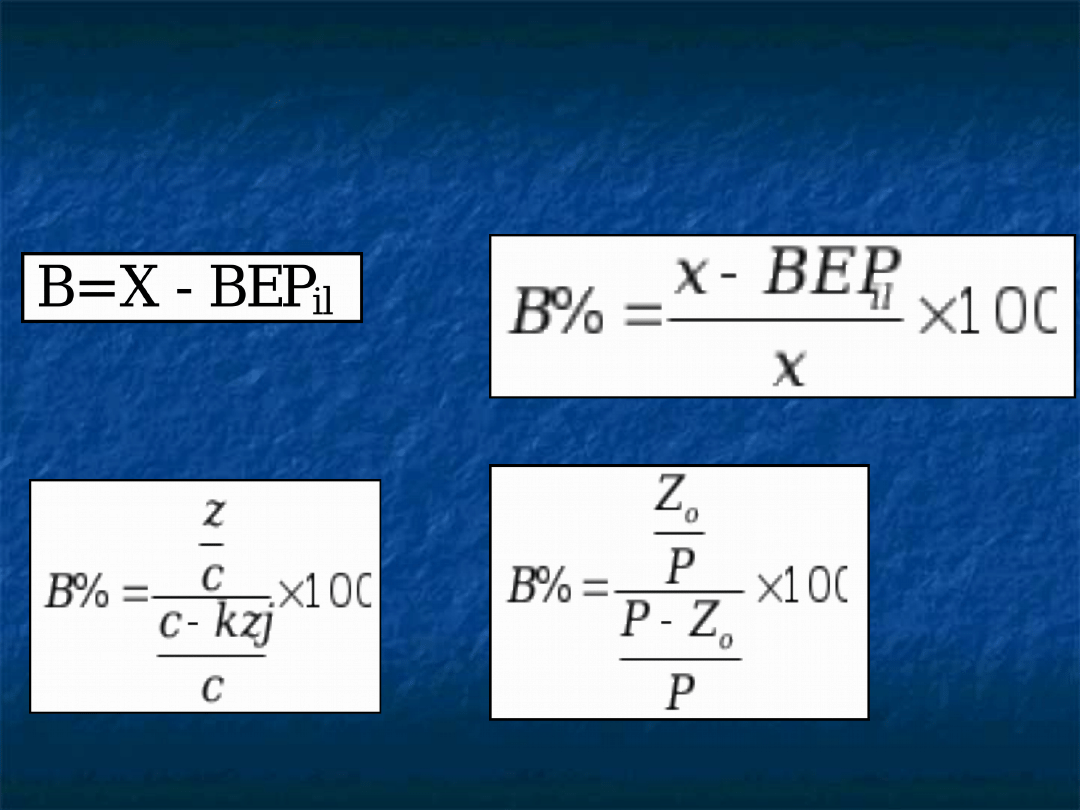

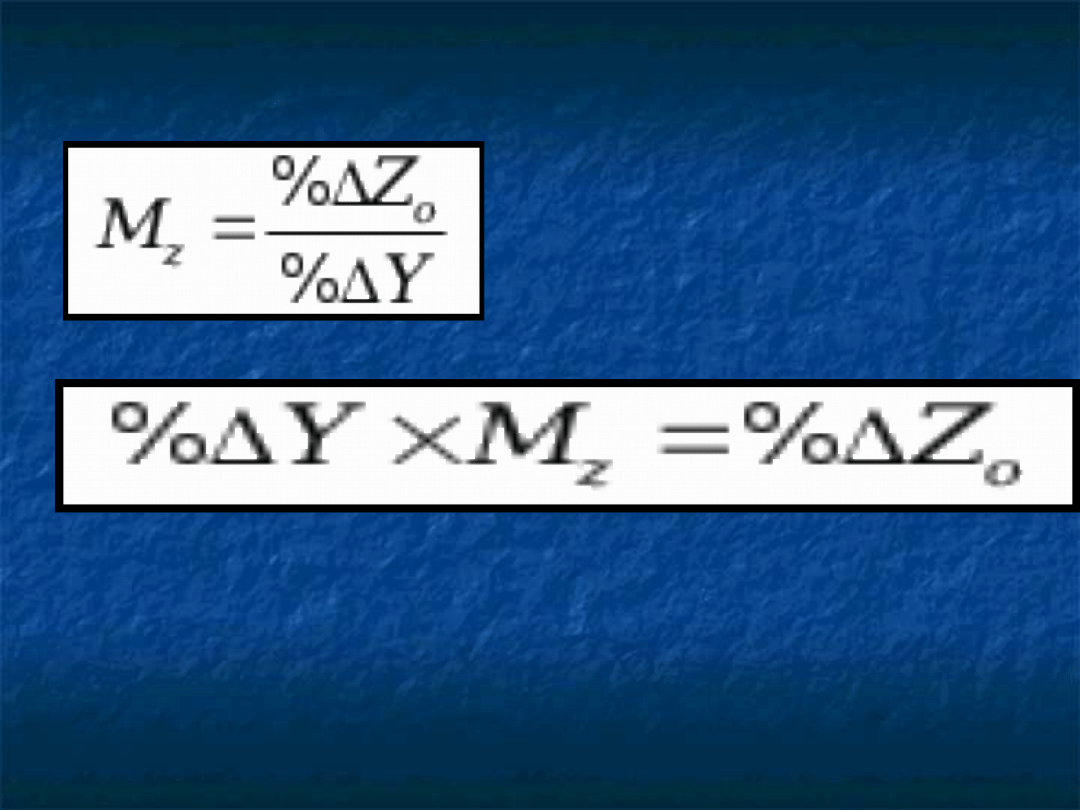

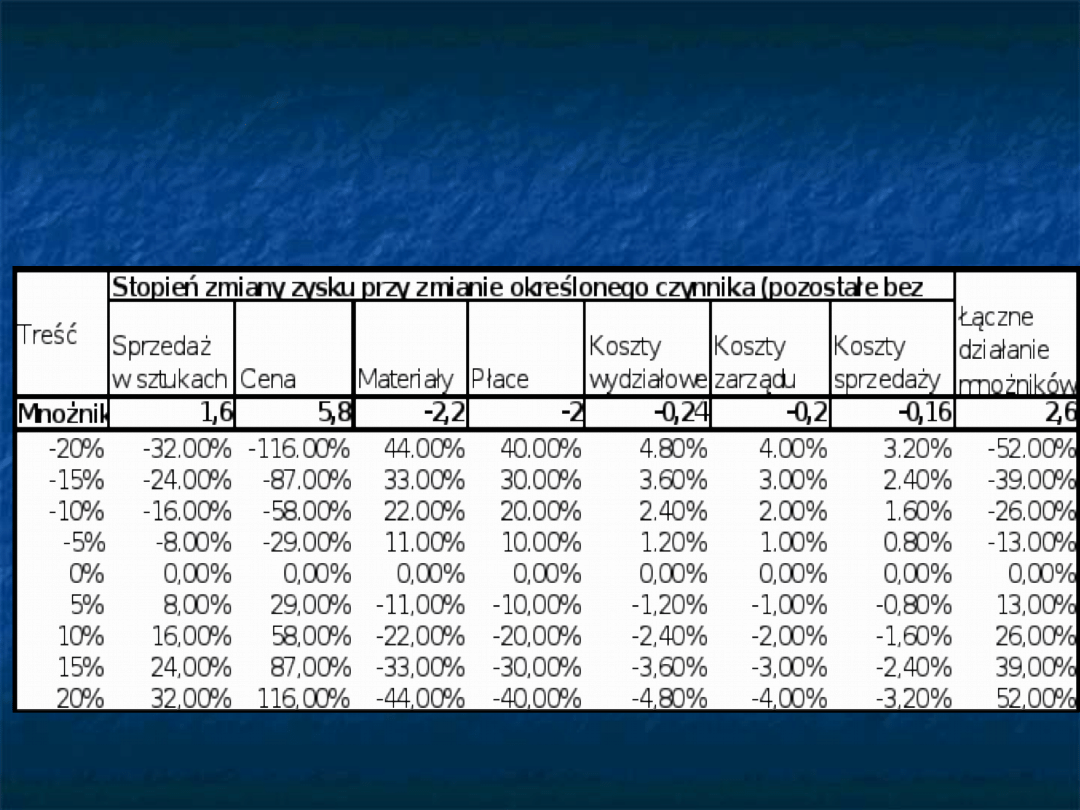

Mnożniki zysku

Mnożniki zysku

Y – badany element kształtujący zysk

Y – badany element kształtujący zysk

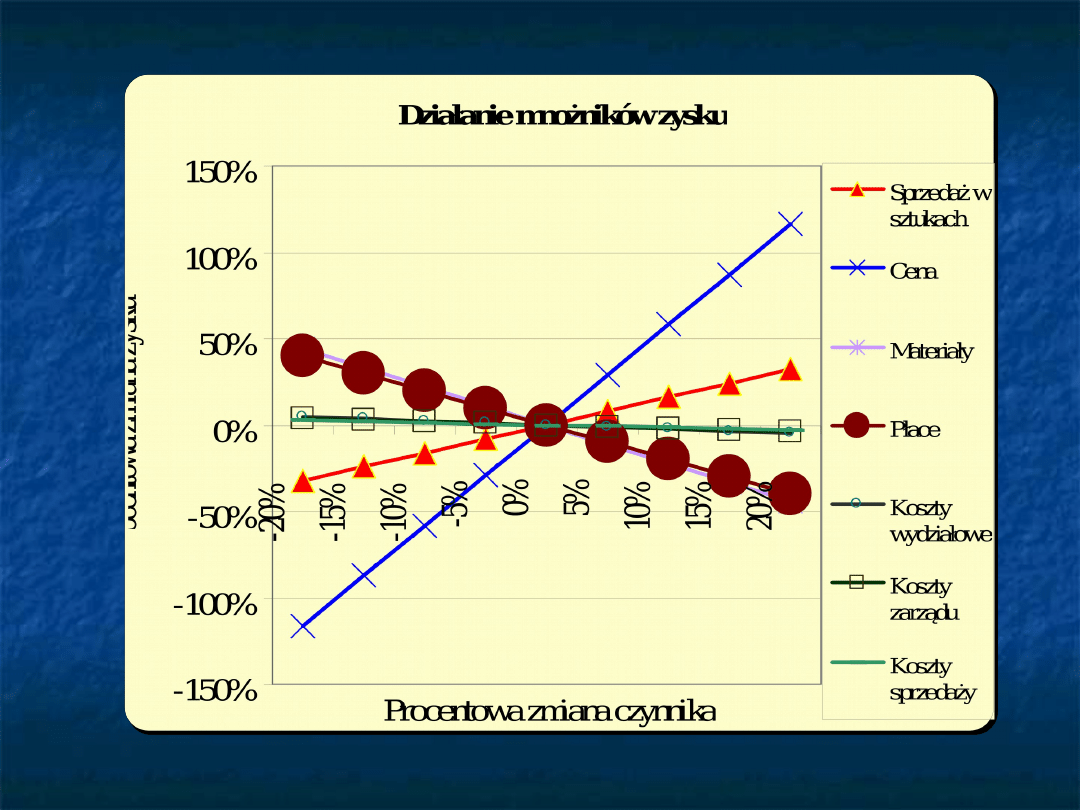

DZIAŁANIE MNOŻNIKÓW ZYSKU

DZIAŁANIE MNOŻNIKÓW ZYSKU

Zadanie 1 Analiza wrażliwości zysku

Zadanie 1 Analiza wrażliwości zysku

Przedsiębiorstwo wytwarza jeden produkt. W ciągu

Przedsiębiorstwo wytwarza jeden produkt. W ciągu

roku uzyskano następujące przychody i koszty:

roku uzyskano następujące przychody i koszty:

Przychody ze sprzedaży 145 000

Przychody ze sprzedaży 145 000

Koszty zmienne 105 000 w tym: materiały

Koszty zmienne 105 000 w tym: materiały

bezpośrednie 55 000, płace bezpośrednie 50 000

bezpośrednie 55 000, płace bezpośrednie 50 000

Koszty stałe 15 000 w tym: koszty wydziałowe 6

Koszty stałe 15 000 w tym: koszty wydziałowe 6

000, koszty zarządu 5 000, koszty sprzedaży 4 000

000, koszty zarządu 5 000, koszty sprzedaży 4 000

Produkcja i sprzedaż wynosiła 500 sztuk.

Produkcja i sprzedaż wynosiła 500 sztuk.

Ustalić próg rentowności oraz przeprowadzić

Ustalić próg rentowności oraz przeprowadzić

analizę wrażliwości zysku ustalając graniczne

analizę wrażliwości zysku ustalając graniczne

wielkości:

wielkości:

ceny sprzedaży,

ceny sprzedaży,

kosztów zmiennych,

kosztów zmiennych,

kosztów stałych,

kosztów stałych,

liczby sprzedanych wyrobów.

liczby sprzedanych wyrobów.

Określić margines bezpieczeństwa działania.

Określić margines bezpieczeństwa działania.

Określić dźwignię operacyjną, zakładając, że

Określić dźwignię operacyjną, zakładając, że

nastąpi wzrost popytu (sprzedaży) na wyroby

nastąpi wzrost popytu (sprzedaży) na wyroby

przedsiębiorstwa o 20%.

przedsiębiorstwa o 20%.

Zakładając, że:

Zakładając, że:

przedsiębiorstwo finansuje swoją działalność

przedsiębiorstwo finansuje swoją działalność

wyłącznie kapitałem własnym w wysokości 90 000

wyłącznie kapitałem własnym w wysokości 90 000

zł

zł

przedsiębiorstwo finansuje działalność przy użyciu

przedsiębiorstwo finansuje działalność przy użyciu

kapitału obcego w wysokości 20 000 (od którego

kapitału obcego w wysokości 20 000 (od którego

płaci odsetki 20% w skali roku) oraz kapitału

płaci odsetki 20% w skali roku) oraz kapitału

własnego w wysokości 70 000

własnego w wysokości 70 000

określić dźwignię finansową i połączoną. Jak w

określić dźwignię finansową i połączoną. Jak w

obydwu wariantach finansowania przedstawia

obydwu wariantach finansowania przedstawia

się rentowność kapitałów własnych?

się rentowność kapitałów własnych?

Dokonać analizy wrażliwości zysku

Dokonać analizy wrażliwości zysku

wykorzystując mnożniki zysku.

wykorzystując mnożniki zysku.

Zadanie 2

Zadanie 2

Na podstawie informacji z poprzedniego

Na podstawie informacji z poprzedniego

zadania ustalić planowany zysk na

zadania ustalić planowany zysk na

następne lata, wykorzystując działanie

następne lata, wykorzystując działanie

dźwigni operacyjnej, finansowej i

dźwigni operacyjnej, finansowej i

połączonej, przy założeniu, że poziom

połączonej, przy założeniu, że poziom

sprzedaży wzrośnie w stosunku do

sprzedaży wzrośnie w stosunku do

poziomu poprzedniego tj. 600 sztuk o 10%,

poziomu poprzedniego tj. 600 sztuk o 10%,

15%, 20%, 25%. Przedsiębiorstwo będzie

15%, 20%, 25%. Przedsiębiorstwo będzie

spłacać odsetki od kredytu w tej samej

spłacać odsetki od kredytu w tej samej

wysokości co w ubiegłym roku (założenie

wysokości co w ubiegłym roku (założenie

wariantu „b” finansowania tj. przy

wariantu „b” finansowania tj. przy

strukturze kapitałów: 70 000 kapitał

strukturze kapitałów: 70 000 kapitał

własny, 20 000 kapitał obcy)

własny, 20 000 kapitał obcy)

Zadanie – Analiza

Zadanie – Analiza

wrażliwości (mnożniki

wrażliwości (mnożniki

zysku)

zysku)

Dane o przedsiębiorstwie:

Dane o przedsiębiorstwie:

Sprzedaż w sztukach 500

Sprzedaż w sztukach 500

Cena jednostkowa 600

Cena jednostkowa 600

Koszty zmienne jednostkowe:

Koszty zmienne jednostkowe:

materiały 200

materiały 200

wynagrodzenia 250

wynagrodzenia 250

Koszty stałe: wydziałowe 20 000, zarządu 10 000,

Koszty stałe: wydziałowe 20 000, zarządu 10 000,

sprzedaży 5 000

sprzedaży 5 000

Sporządzić rachunek zysków i strat oraz

Sporządzić rachunek zysków i strat oraz

przeprowadzić analizę wrażliwości zysku za pomocą

przeprowadzić analizę wrażliwości zysku za pomocą

mnożników zysku. Jak będzie się kształtował zysk w

mnożników zysku. Jak będzie się kształtował zysk w

przypadku zmian poszczególnych czynników w

przypadku zmian poszczególnych czynników w

granicach od –20% do 20% ( zmiana co 5%).

granicach od –20% do 20% ( zmiana co 5%).

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

(7732) istota i metody analizy finansowej[1]id 1177 ppt

13 ZMIANY WSTECZNE (2)id 14517 ppt

!!! ETAPY CYKLU PROJEKTU !!!id 455 ppt

2 Podstawowe definicje (2)id 19609 ppt

2 Realizacja pracy licencjackiej rozdziałmetodologiczny (1)id 19659 ppt

02 MAKROEKONOMIA(2)id 3669 ppt

11b Azotowanie i nawęglanie (PPTminimizer)id 13076 ppt

1 Wprowadzenie do psychologii pracy (14)id 10045 ppt

12a Równowaga ciecz para w układach dwuskładnikowych (a)id 14224 ppt

2 Urazy zębów u pacjentów dorosłych klasyfikacje (2)id 19701 ppt

1 Choroby układu pokarmowego(1)id 9116 ppt

analiza notatki 3 id 559208 Nieznany (2)

analiza ilosciowa 6 id 60541 Nieznany (2)

Lab 1 Analiza wrazliwosci, Materiały AGH- zarządzanie finansami, badania operacyjne

więcej podobnych podstron