rzetelne księgi rachunkowe bezbłędne sprawozdania efektywne zarządzanie finansami

DWUKROTNA NEGATYWNA OCENA MO E

SPOWODOWA ZWOLNIENIE

Ocena okresowa pracownika jednostki publicznej nie może być

przeprowadzana częściej niż co pół roku i rzadziej niż co dwa lata

– to jedna z zasad, o której należy pamiętać przeprowadzając

oceny okresowe urzędników.

Str. 12

PRZYCHODY JSFP Z PRZE OMU ROKU ROZLICZA SI

MEMORIA OWO

Rozliczając dochody jednostek budżetowych na przełomie roku

należy pamiętać, że zastosowanie ma tu zasada kasowa. Znaczenie

ma zatem data faktycznej zapłaty. W przypadku ewidencji

przychodów obowiązuje natomiast reguła memoriału.

Str. 22

ISSN: 2082–6842

AKB 74

STYCZEŃ/2015

Temat numeru

2015: Zmiany w podatkach

dochodowych istotne

dla sektora publicznego

Od 1 stycznia 2015 r. uległ

zmianie zakres obowiązków,

jaki spoczywa na płatnikach

podatków. Nowe regulacje

nałożyły dodatkowe obowiązki

na kierowników jsfp w zakresie

elektronicznego kontaktu

z urzędem.

Str. 39

F I N A N S E

SEKTORA PUBLICZNEGO

Za nieterminowe składanie sprawozdań grozi grzywna

Od 2015 roku kierownicy jednostek sektora publicznego powinni zwrócić uwagę

na nowe sankcje karne dotyczące niezłożenia sprawozdania fi nansowego w terminie.

Do Kodeksu karnego skarbowego ustawodawca wprowadził nowy przepis,

tj. art. 80b. Stanowi on, że kto wbrew obowiązkowi, nie przekazuje w terminie właści-

wemu organowi podatkowemu sprawozdania fi nansowego, opinii lub raportu podmiotu

uprawnionego do badania sprawozdań fi nansowych, podlega karze grzywny za wykro-

czenie skarbowe.

Jest to równoznaczne z tym, że niewywiązywanie się z obowiązków w zakresie

składania sprawozdań fi nansowych właściwemu organowi podatkowemu to wykroczenie

skarbowe karane grzywną. Kierownicy jsfp powinni pamiętać, że sankcje są przewidzia-

ne również za niezłożenie sprawozdania w KRS (art. 79 pkt 4 ustawy o rachunkowości).

Lidia

Pogodzińska

redaktor prowadząca

Życzę miłej lektury

Lidia Pogodzińska

www.serwisRB.pl

LIST OD REDAKCJI

TYLKO DLA PRENUMERATORÓW

Kolejny e-book z serii to:

„Wyroki, opinie i interpretacje organów państwowych cz. V”

Już dziś wejdź na

www.serwisrb.pl

i pobierz bezpłatny e-book

www.finansesektorapublicznego.wip.pl

finanse sektora publicznego styczeń 2015

1

Publikacja „Finanse Sektora Publicznego” chroniona jest prawem autorskim. Przedruk materia ów bez zgody wydawcy jest zabroniony. Zakaz nie dotyczy cytowania publikacji

z powo aniem si na ród o. W związku z powy szym redakcja nie mo e ponosi odpowiedzialno ci prawnej za zastosowanie zawartych w „Finansach Sektora Publicznego”

wskazówek, przyk adów informacji itp. do konkretnych przypadków.

Zdj cia w numerze: ©www.fotolia.com

Redaktor prowadząca: Lidia Pogodzińska

Wydawca: Justyna Jóźwiak

Koordynator produkcji: Mariusz Jezierski

Skład i łamanie: IGAWA Ireneusz Gawliński

Projekt grafi czny: Dominika Raczkowska

Drukarnia: Miller

ISSN: 2082–6842

Nakład łączny: 1900 egz.

Prenumerata:

Finanse Sektora Publicznego

Centrum Obsługi Klienta

tel.: 22 518 29 29

e-mail: cok@wip.pl

Masz pytanie? Skontaktuj się z nami:

kb@wip.pl

Wydawnictwo Wiedza i Praktyka

ul. Łotewska 9a, 03-918 Warszawa

NIP: 526-19-92-256

Numer KRS: 0000098264 – Sąd Rejonowy

dla m.st. Warszawy, Sąd Gospodarczy

XIII Wydział Gospodarczy Rejestrowy

Wysokość kapitału zakładowego: 200.000 zł

SPIS TRE CI

W numerze

Aktualności

Wzrost płacy minimalnej w 2015 roku wpłynie na inne świadczenia.......................................................................................................................

2

Gminy, chcące egzekwować opłaty śmieciowe muszą podpisać porozumienie .................................................................................................

4

Do rozliczenia programów unijnych wystarczające jest wyodrębnienie analityki ..............................................................................................

5

Telefoniczne zawiadomienie nabywcy nieruchomości musi być potwierdzone notatką ................................................................................

6

Odsetki od zaległego zasiłku chorobowego bez PIT .....................................................................................................................................................

6

Ośrodki pomocy społecznej wydadzą więcej na świadczenia pielęgnacyjne .....................................................................................................

7

Zwiększy się limit zarobkowy dla osób pobierających rentę socjalną .....................................................................................................................

7

Będą nowe zasady klasyfikowania wydatków budżetowych .....................................................................................................................................

8

Minister sprawiedliwości chce obniżenia odsetek ustawowych i ograniczenia zatorów płatniczych ..........................................................

9

ZNP nie zgadza się na likwidację dodatku wiejskiego ...................................................................................................................................................

9

Będzie więcej pieniędzy na podręczniki dla uczniów niepełnosprawnych .........................................................................................................

10

RPO interweniuje w sprawie zasiłku chorobowego dla byłych żołnierzy zawodowych .................................................................................

11

Kadry i płace

Dwukrotna negatywna ocena powoduje zwolnienie..................................................................................................................................................

12

Urlop macierzyński znosi wymóg przepracowania półrocznego okresu wymaganego do nabycia trzynastki .....................................

19

Ryczałt i dieta dla pracownika samorządowego w zagranicznej delegacji w granichach limitu .................................................................

19

Podwyższenie wynagrodzenia zasadniczego możliwe z mocą wsteczną ..........................................................................................................

20

Rachunkowość, klasyfikacja i sprawozdawczość

Przychody z przełomu roku rozlicza się memoriałowo ...............................................................................................................................................

22

Odpisy amortyzacyjne trzeba naliczać systematycznie .............................................................................................................................................

26

Odpis podstawowy na ZFŚS naliczony na początku roku odnosi się w ciężar kosztów .................................................................................

35

Wpływy, których jednostka nie może jednoznacznie zidentyfikować, księguje się na koncie 245 ............................................................

36

Ingerencja w program do fakturowania może być dozwolona, jeżeli dokument nie jest w obrocie ........................................................

36

Do wartości początkowej auta należy doliczyć koszty rejestracji oraz wydatki na pierwsze tankowanie ...............................................

37

Decyzję o odpisaniu z ksiąg rachunkowych przedawnionych należności może podjąć kierownik ............................................................

37

Podatki

Zmiany w podatkach 2015 obejmują sektor publiczny ...............................................................................................................................................

39

Przekształcenie zakładu budżetowego w spółkę jest wyłączone z zakresu ustawy o VAT ............................................................................

43

Finanse publiczne

Skarbnik nie może udzielić kontrasygnaty ustnie .........................................................................................................................................................

44

Wskaźniki i stawki

..................................................................................................................................................................................................................

49

Kalendarium

.................................................................................................................................................................................................................................

50

AKTUALNO CI

2

finanse sektora publicznego styczeń 2015

Wzrost płacy minimalnej w 2015 roku wpłynie

na inne świadczenia

W 2015 roku minimalne wynagrodzenie za pracę dla

pracowników zatrudnionych w pełnym wymiarze to

1.750 zł brutto. Zmiana płacy minimalnej wpływa także

na wzrost dodatku za pracę w porze nocnej oraz zmianę

kwoty wolnej od potrąceń przymusowych.

W

2015 roku w stosunku do poprzedniego

płaca minimalna wzrasta o 70 zł brutto.

Osoby będące w pierwszym roku zatrud-

nienia nie będą mogły zarabiać mniej niż

80% tej kwoty, tj. 1.400 zł brutto. Do stażu

wlicza się tu wszystkie okresy, za które

była opłacana składka na ubezpieczenie

społeczne lub zaopatrzenie emerytalne,

z

wyłączeniem okresów zatrudnienia na

podstawie umowy o pracę w celu przygo-

towania zawodowego.

Z

wynagrodzenia za pracę – po odlicze-

niu składek na ubezpieczenia społeczne,

zdrowotne oraz zaliczki na podatek do-

chodowy od osób fizycznych – podlegają

potrąceniu:

1) sumy egzekwowane na mocy tytu-

łów wykonawczych na zaspokojenie

świadczeń alimentacyjnych,

2) sumy egzekwowane na mocy tytułów

wykonawczych na pokrycie należno-

ści innych niż świadczenia alimenta-

cyjne,

3) zaliczki pieniężne udzielone pracow-

nikowi,

4) kary pieniężne przewidziane.

Są

to potrącenia przymusowe, niewyma-

gające zgody pracownika. W przypadku

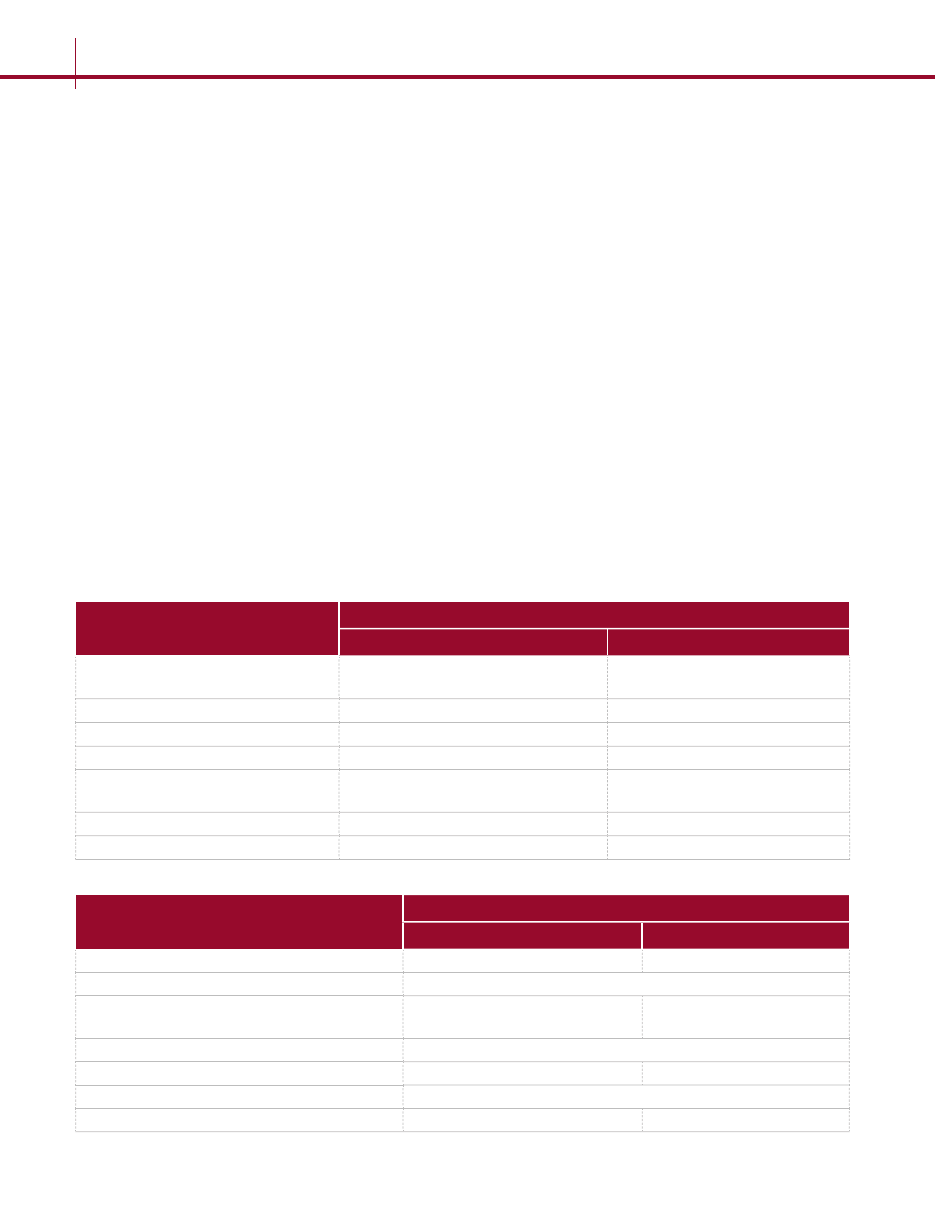

Tabela 1. Kwoty wolne od potrąceń przymusowych

Rodzaj potrącanej

należności

Podstawowe koszty

PIT-2

bez PIT-2

Należności inne niż alimentacyjne egzekwo-

wane na mocy tytułów wykonawczych

1.286,16 zł

1.239,16 zł

Zaliczki pieniężne udzielone pracownikowi

964,62 zł (1.286,16 zł × 75%)

929,37 zł (1.239,16 zł × 75%)

Kary pieniężne

1.157,54 zł (1.286,16 zł × 90%)

1.115,24 zł (1.239,16 zł × 90%)

Podwyższone koszty

Należności inne niż alimentacyjne egzekwo-

wane na mocy tytułów wykonawczych

1.291,16 zł

1.244,16 zł

Zaliczki pieniężne udzielone pracownikowi

968,37 zł (1.291,16 zł × 75%)

933,12 zł (1.244,16 zł × 75%)

Kary pieniężne

1.162,04 zł (1.291,16 zł × 90%)

1.119,74 zł (1.244,16 zł × 90%)

potrąceń określonych w pkt 2–4 usta-

wodawca przewidział tzw. kwotę wolną,

tj. gwarantowaną kwotę wynagrodzenia,

którą trzeba pracownikowi pozostawić na

utrzymanie.

Dokładne kwoty wolne od potrąceń

w 2015 r

oku prezentują tabele 1 i 2.

Jeżeli pracownik jest zatrudniony w nie-

pełnym wymiarze czasu pracy, kwoty

wolne ulegają zmniejszeniu proporcjo-

nalnie do wymiaru czasu pracy. Druga

kategoria potrąceń to tzw. dobrowolne,

które mogą być dokonywane wyłącznie

za pisemną zgodą pracodawcy. Dzielimy

je według osoby wierzyciela, czyli na na-

leżności:

na rzecz pracodawcy

inne należności niż na rzecz pracodawcy.

Tu również obowiązują kwoty wolne.

Wzrost kwoty minimalnego wynagrodze-

nia za pracę ma również wpływ na wyso-

Tabela 2. Kwoty wolne od potrąceń dobrowolnych w 2015 roku

Rodzaj potrącanej należności

Podstawowe koszty

PIT-2

bez PIT-2

Należności na rzecz innych podmiotów niż pracodawca

1.028,93 zł (1.286,16 zł × 80%)

991,33 zł (1.239,16 zł × 80%)

Podwyższone koszty

Należności na rzecz innych podmiotów niż pracodawca

1.032,93 zł

(1.291,16 zł × 80%)

995,33 zł

(1.244,16 zł × 80%)

Podstawowe koszty

Należności na rzecz pracodawcy

1.286,16 zł

1.239,16 zł

Podwyższone koszty

Należności na rzecz pracodawcy

1.291,16 zł

1.244,16 zł

www.finansesektorapublicznego.wip.pl

finanse sektora publicznego styczeń 2015

3

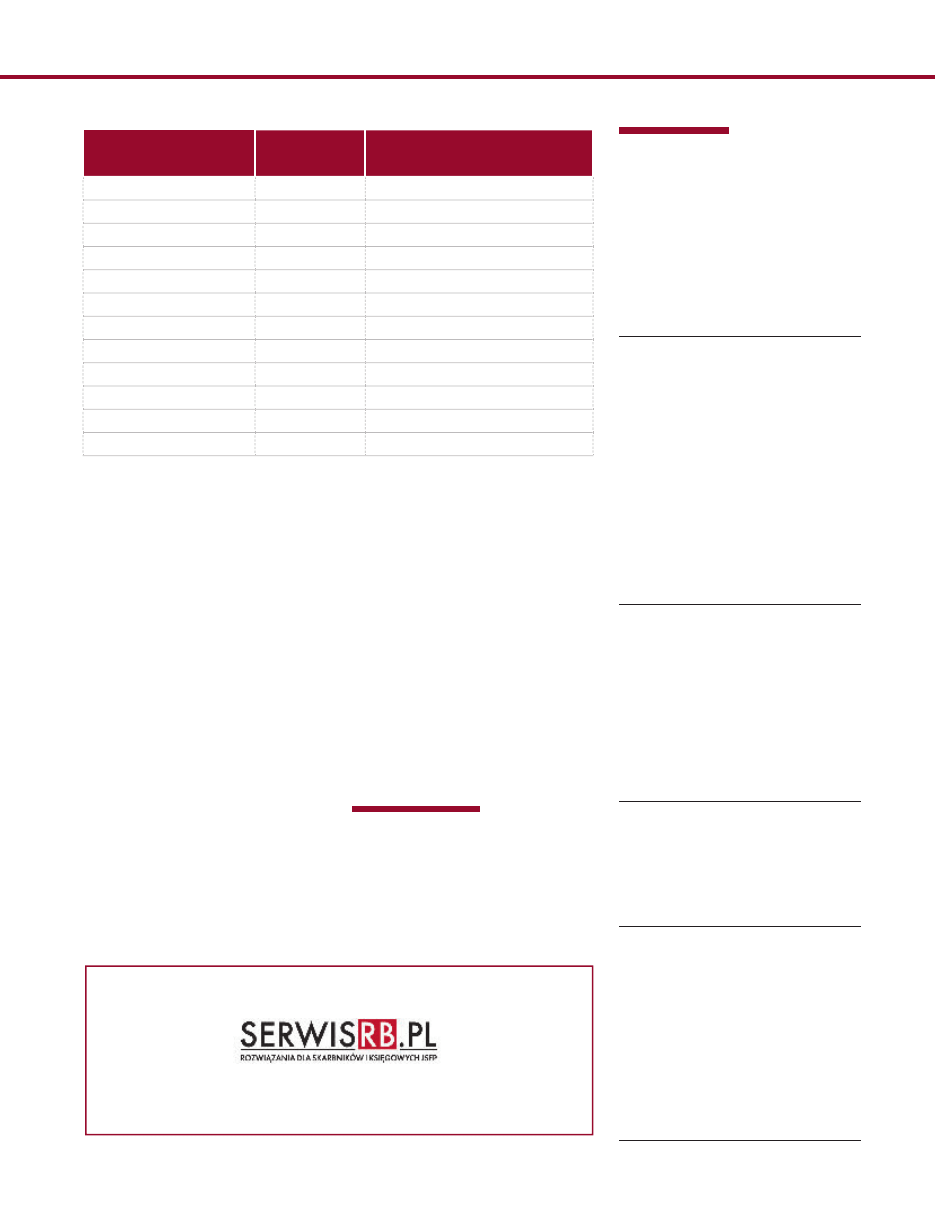

Tabela 3. Stawki dodatku za pracę w porze nocnej w 2015 roku

Miesiąc

Kwota za godz.

Obliczenie dodatku

Styczeń

2,19 zł

(1.750 zł : 160 godzin) × 20%

Luty

2,19 zł

(1.750 zł : 160 godzin) × 20%

Marzec

1,99 zł

(1.750 zł : 176 godzin) × 20%

Kwiecień

2,08 zł

(1.750 zł : 168 godzin) × 20%

Maj

2,19 zł

(1.750 zł : 160 godzin) × 20%

Czerwiec

2,08 zł

(1.750 zł : 168 godzin) × 20%

Lipiec

1,90 zł

(1.750 zł : 184 godziny) × 20%

Sierpień

2,19 zł

(1.750 zł : 160 godzin) × 20%

Wrzesień

1,99 zł

(1.750 zł : 176 godzin) × 20%

Październik

1,99 zł

(1.750 zł : 176 godzin) × 20%

Listopad

2,19 zł

(1.750 zł : 160 godzin) × 20%

Grudzień

2,08 zł

(1.750 zł : 168 godzin) × 20%

kość innych świadczeń ze stosunku pracy,

które są obliczane na bazie stawki mini-

malnej lub odpowiadają kwocie krajowe-

go minimum.

Dodatek za pracę w godzinach noc-

nych przysługuje za każdą godzinę pracy

w porze nocnej, w wysokości 20% stawki

godzinowej wynikającej z minimalnego

wynagrodzenia za pracę. Zatem oblicze-

nie wysokości dodatku w danym miesią-

cu polega na podzieleniu wynagrodzenia

minimalnego przez obowiązujący wymiar

czasu pracy w tym miesiącu. Dodatek

stanowi 20% otrzymanej stawki godzi-

nowej. Innymi świadczeniami, na które

ma wpływ wysokość wynagrodzenia mi-

nimalnego, są:

maksymalna odprawa pieniężna przy-

sługująca pracownikom z tytułu rozwią-

zania stosunku pracy z przyczyn innych

niż te dotyczące pracownika – 26.250 zł

(15-krotność minimalnej stawki);

minimalna wysokość podstawy wymia-

ru świadczeń z ubezpieczenia społecz-

nego w razie choroby i macierzyństwa,

tj. zasiłków, świadczenia rehabilitacyj-

nego dla pracowników zatrudnionych

w pełnym wymiarze czasu pracy –

1.510,07 zł (1.750 zł – 13,71%), a dla osób

w

pierwszym roku pracy – 1.208,06 zł

(1.400 zł – 13,71%);

minimalna podstawa wymiaru skła-

dek na ubezpieczenia społeczne z ty-

tułu zawartej umowy zlecenia, w której

odpłatności w ogólne nie określono lub

określono, ale inaczej niż kwotowo,

w

kwotowej stawce godzinowej lub

akordowej albo prowizyjnie – 1.750 zł;

minimalna podstawa wymiaru składek

na ubezpieczenia emerytalne i rentowe

dla pracowników przebywających na

urlopach wychowawczych – 1.312,50 zł

(1.750 zł × 75%).

Podstawa prawna:

Rozpor ządzenie Rady Ministr ów

z 11 września 2014 r. w sprawie wy-

sokości minimalnego wynagrodzenia

za pracę w 2015 r. (Dz.U. z 2014 r.

poz. 1220).

Izabela Nowacka

specjalista ds. płac

W S K R Ó C I E

Nowelizacja prawa budowlanego Sejmowa

podkomisja pracuj ca nad nowelizacj prawa bu-

dowlanego wycofa a si z poprawki, która mog aby

negatywnie wp yn na dochody samorz dów.

Sejmowa Komisja Infrastruktury omawia kolejne

punkty tzw. ma ej nowelizacji prawa budowlanego.

Jedna z poprawek, z której zrezygnowano, stano-

wi a, e organy nadzoru budowlanego zwolnione

maj by z op at za wydanie materia ów z pa stwo-

wego zasobu geodezyjnego i kartograficznego.

Zmieni si zasady naliczania dodatku Wi ksz

kwot za wys ug lat otrzymaj funkcjonariusze

Policji, Pa stwowej Stra y Po arnej, Stra y Gra-

nicznej i BOR w 2015 roku – informuje minister-

stwo spraw wewn trznych. W przypadku dziel-

nicowego posiadaj cego sta s u by wynosz cy

30 lat, aktualnie dodatek sta owy stanowi

25% uposa enia zasadniczego, co daje kwot

552,50 z miesi cznie. Po zmianach dodatek ten

ma wynieś 663 z (30% uposa enia zasadnicze-

go), tj. wzrośnie miesi cznie o 110,50 z . Aktu-

alnie prace s na etapie konsultacji wewn trzre-

sortowych. MSW planuje wprowadzenie nowych

rozwi za w 2015 roku.

Gminy pobior zaleg e op aty za odbiór odpa-

dów Senacka poprawka do nowelizacji ustawy

o czystości pozwala gminom samodzielnie pobiera

zaleg e op aty za odbiór odpadów, pod warun-

kiem porozumienia si z urz dem skarbowym. Od

wprowadzenia reformy śmieciowej to samorz dy

egzekwuj od mieszka ców op aty za odbiór śmie-

ci komunalnych. Wi kszoś z nich domaga a si

jednak przeniesienia tego obowi zku na urz dy

skarbowe.

Koniec prac nad ustaw krajobrazow Pod-

komisja zajmuj ca si prezydenckim projektem

ustawy krajobrazowej nie b dzie na razie nad nim

pracowa . Poczeka na odpowied Biura Analiz Sej-

mowych, które ma zbada cz ś zapisów, wobec

których pojawi y si zarzuty niekonstytucyjności.

Pos owie przyj li ustaw o Karcie Du ej Rodzi-

ny Pos owie jednog ośnie przyj li ustaw o Kar-

cie Du ej Rodziny. Znalaz si w niej m.in. zapis

o gwarantowanych ulgach na przejazdy kolejowe

dla rodzin wielodzietnych. Ustawa rozszerza na

doros ych cz onków rodzin wielodzietnych posia-

daj cych Kart Du ej Rodziny ustawowe zni ki na

przejazdy kolejowe: 37% ulgi przy przejazdach

publicznym transportem kolejowym na podsta-

wie biletów jednorazowych oraz 49% ulgi dla

posiadaczy biletów miesi cznych.

Nie wiesz jak zastosować nowe przepisy

w swojej jednostce

Bezpłatny dostęp do zasobów portalu mają wszyscy

prenumeratorzy miesięcznika

„Finanse Sektora Publicznego”.

Wyszukiwarka

Podobne podstrony:

Finanse jednostek oswiatowych i wychowawczych wydanie styczen 2015 r

Aktualnosci ksiegowe wydanie styczen 2015 r e 55n6

Kontrole w Firmie wydanie styczen 2015 r

Spolka z o o Prawo zarzadzanie finanse PR marketing wydanie styczen 2014 r

Aktualnosci kadrowe wydanie styczen 2015 r

Kadry i Place w oswiacie wydanie styczen 2015 r

Aktualnosci rachunkowosci budzetowej wydanie styczen 2015 r

Fundusze unijne w pytaniach i odpowiedziach wydanie styczen 2015 r

Pojecie sektora publicznego i finansow publicznych

więcej podobnych podstron