Moduł 3 Model IS-LM

Wymagania wstępne:

Informacje z modułu 2

Model IS-LM jest modelem równowagi ogólnej i pozwala na analizowanie procesów

makroekonomicznych w gospodarce w okresie krótkim. Fundamenty tego modelu zostały

stworzone przez przez brytyjskiego ekonomistę, laureata nagrody Nobla w dziedzinie

ekonomii, J. R. Hicks’a.

Model został oparty na następujących zależnościach ekonomicznych:

1. tożsamości dochodu

2. funkcji konsumpcji

3. funkcji popytu inwestycyjnego

4. funkcji eksportu netto oraz

5. funkcji popytu na pieniądz.

Pierwsze trzy zależności zostały dokładnie omówione w poprzednim module, natomiast

dwie ostatnie wymagają dalszego omówienia.

Funkcja eksportu netto

Powiedzieliśmy już, że eksport netto zależy od wielkości współczynnika jakim jest

skłonność do importu. Funkcja importu netto ma wtedy postać:

Eksport netto jest również ujemnie skorelowany ze stopą procentową, to znaczy, że

jeśli stopa procentowa rośnie eksport netto maleje. Jaki jest mechanizm działania tej

zależności?

Jeśli stopa procentowa w Polsce rośnie, złotówka staje się atrakcyjna, jako waluta w

której lokuje się środki. Jeśli napływ kapitału jest duży – duża liczba inwestorów chce kupić

złotówki, zwiększa się popyt na złotówki, jej cena rośnie. Ceną złotówki na rynku walutowym

jest kurs tej waluty w stosunku do innych walut. Napływ kapitału powoduje wzrost kursu

walutowego. Wysoki kurs złotówki sprawia, że Polskie towary staja się droższe dla

konsumentów zza granicy, a zagraniczne towary staja się tańsze dla Polaków. Powoduje to

spadek eksportu i wzrost importu, czyli spadek eksportu netto.

Funkcja eksportu netto uwzgledniająca obie zależności ma postać:

Gdzie:

n – współczynnik mierzący spadek eksportu netto spowodowany wzrostem stopy

procentowej o 1 punkt procentowy.

Równowaga na rynku dóbr – krzywa IS

Aby pokazać równowagę na rynku dóbr musimy zacząć od wyprowadzenia popytu na

dobra. Równanie pokazujące zależność między zamierzonym popytem (planowanymi

wydatkami), a dochodem (PKB) ma następującą postać:

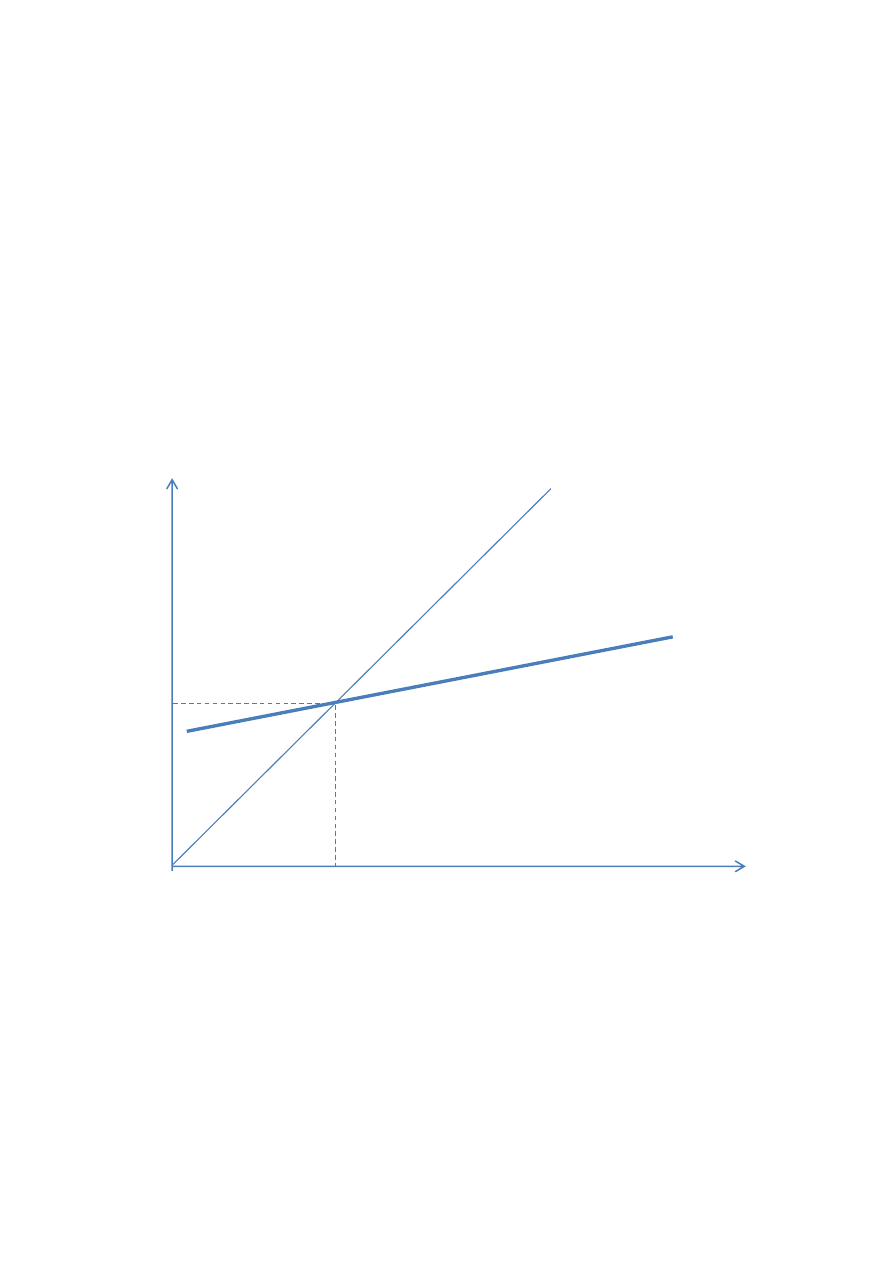

Graficznie zależność ta pokazana jest na rysunku 3.1

Rysunek 3.1. Wykres wydatków z linią 45

0

Linia wydatków ma nachylenie dodatnie, ponieważ konsumpcja rośnie, kiedy rośnie

dochód. Jeśli wzrost PKB jest przejściowy, następuje jedynie niewielki przyrost konsumpcji,

ponieważ nasza analiza dotyczy krótkiego okresu każdy wzrost PKB traktujemy jako

przejściowy, dlatego popyt będzie zwiększał się mniej niż proporcjonalnie w stosunku do

wzrostu dochodu. Krzywa wydatków jest bardziej płaska niż linia 45

0

. Jest to pomocnicza linia

pokazująca wszystkie te wielkości wydatków, które równoważą dochody.

Równowagę na rynku dóbr, czyli sytuację, w której popyt jest równy produkcji

pokazuje punkt A. Jest to punkt leżący jednocześnie na linii wydatków oraz na linii 45

0

.

Y

1

Y

1

A

Zamierzony

popyt

(wydatki)

PKB (Y)

D

Linia 45

0

pokazująca punkty

równowagi

między wydatkami

a dochodami

Na rysunku 3.1 pokazana jest zależność między popytem (wydatkami), a dochodem

przy danej stopie procentowej. Wiemy jednak, że wysokość popytu inwestycyjnego wpływa

na wielkość inwestycji. Zmiana stopy procentowej spowoduje więc przesunięcie krzywej

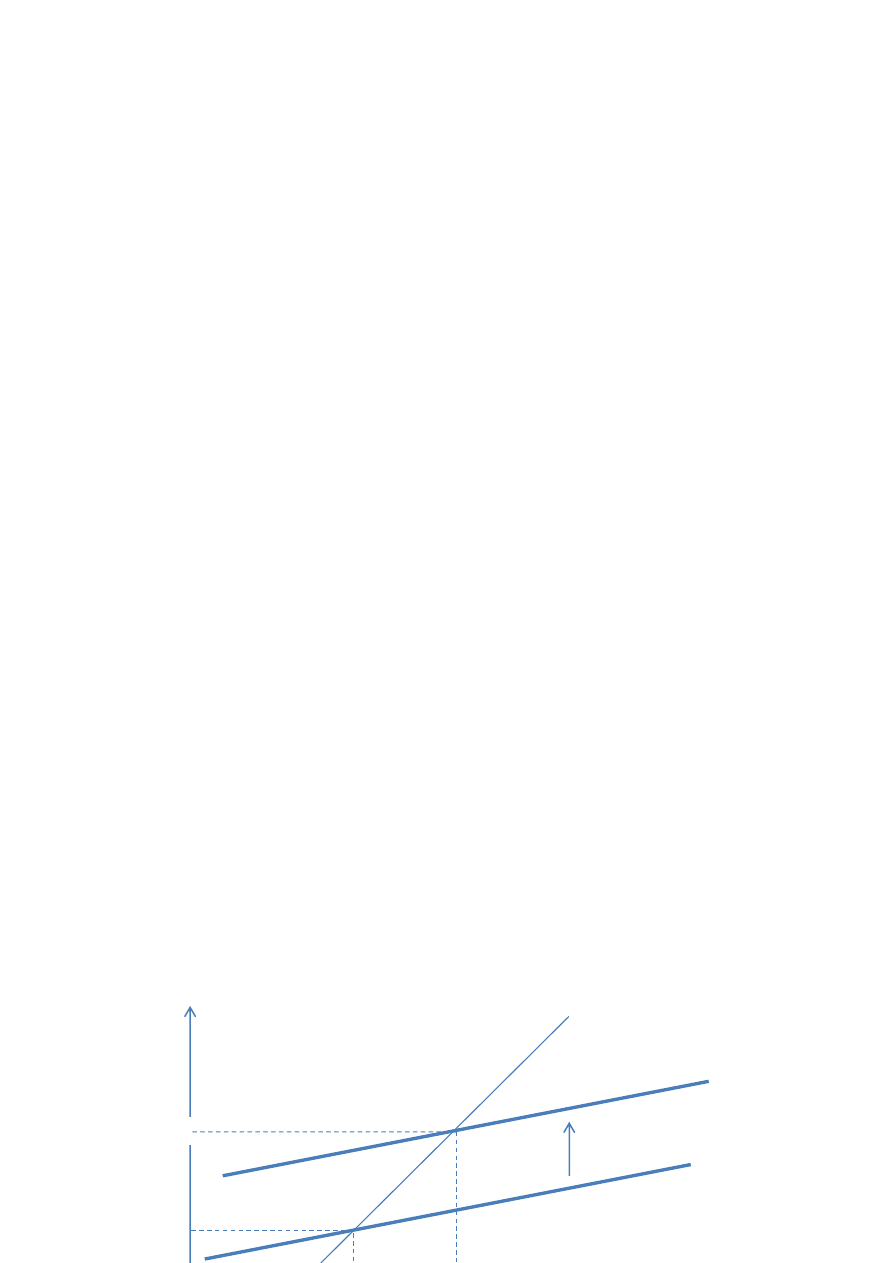

wydatków. Sytuacja taka pokazana jest na rysunku 3.2. w części a.

Spadek stopy procentowej z poziomu R do poziomu R’ spowoduje przesunięcie

krzywej wydatków w górę do poziomu D’, równowaga przesunie się z punktu A do punktu A’,

co oznacza wzrost PKB z Y

1

do Y

1

’.

W części b rysunku 3.2 przedstawione są opisane powyżej zmiany. Punkty A i A’

odpowiadają odpowiednio poziomowi stopy procentowej R i poziomowi PKB Y

1

oraz

poziomowi stopy procentowej R’ i poziomowi PKB Y

1

’, czyli początkowemu i końcowemu

punktowi równowagi.

Powtarzając tą samą procedurę znajdowania punktów równowagi dla kolejnych

poziomów stopy procentowej możemy zaznaczyć na dolnym rysunku kolejne punkty

równowagi. Utworzą one prostą IS zaznaczoną na dolnym rysunku (w rzeczywistości wiemy,

ze do znalezienia prostej wystarczą nam dwa leżące na niej punkty). Krzywa IS przedstawia

więc takie kombinacje stopy procentowej i PKB, które zapewniają równowagę na rynku dóbr.

Krzywa IS pokazuje ujemną zależność między stopą procentową, a produktem równowagi

(jest to krzywa o nachyleniu ujemnym).

Wszystkie punkty leżące ponad i pod krzywą IS pokazują kombinacje stopy

procentowej i PKB, dla których na rynku dóbr panuje nierównowaga. Punkty ponad krzywą

pokazują te punkty, dla których popyt jest za duży w stosunku do wytwarzanego produktu –

na rynku dóbr istnieje nadwyżka podaży, punkty pod krzywą pokazują te punkty, dla których

istnieje nadwyżka popytu.

Rysunek 3.2 Wyprowadzenie krzywej IS

A’

D’

Y

1

A

Zamierzony

popyt

(wydatki)

D

Linia

45

0

Y

1

’

a)

Algebraiczne wyprowadzenie krzywej IS

Krzywa IS pokazuje zbilansowanie wydatków, tzn Y składający się z sumy wydatków

musi być równy poziomowi dochodu Y przeznaczanego przez konsumentów na wydatki.

Równanie krzywej IS otrzymujemy rozwiązując znane nam równanie pokazujące

zbilansowanie wydatków, ze względu na R:

Przenosimy wszystkie wyrażenia zawierające R na lewą stronę równania:

I porządkujemy:

]

Czyli:

]

Dzielimy obie strony przez wyrażenie (d+n):

]

Jest to równanie krzywej IS.

Współczynnik

]

przez który mnoży się Y wyznacza nachylenie krzywej IS. Pokazuje

on, o ile wzrośnie stopa procentowa jeśli wzrośnie PKB.

Przykład

Załóżmy, że w danej gospodarce zachodzi tożsamość dochodu dana wzorem:

Funkcja konsumpcji ma postać:

Funkcja inwestycji ma postać:

Funkcja eksportu netto ma postać:

Wówczas równanie krzywej IS ma postać:

Czyli:

Nachylenie krzywej IS wynosi –0,000188 czyli jeśli PKB wzrośnie o 100 mld stopa

procentowa obniży się o 1,88 punktu procentowego.

Funkcja popytu na pieniądz

Pieniądzem nazywamy zarówno pieniądz gotówkowy, czyli banknoty i monety, jak i

salda rachunków bankowych społeczeństwa.

Z pojęciem pieniądza wiążą się trzy podstawowe zasady dotyczące popytu na

pieniądz.

Zasada 1. Ludzie chcą trzymać mniej pieniędzy, gdy stopa procentowa jest wysoka i

więcej pieniędzy, gdy stopa jest niska. Czyli istnieje odwrotna zależność między

popytem na pieniądz, a stopą procentową.

Zasada 2. Ludzie chcą trzymać więcej pieniędzy, gdy mają wyższe dochody i mniej

pieniędzy, gdy ich dochody są niższe. Im większe są dochody rodziny tym więcej

pieniędzy potrzebuje ona by dokonywać transakcji.

Zasada 3. Ludzie chcą trzymać mniej pieniędzy, gdy poziom cen jest niższy a więcej,

gdy poziom cen jest wyższy.

Popyt na pieniądz maleje, gdy stopa procentowa rośnie, a rośnie gdy rośnie dochód

lub poziom cen.

Stąd funkcja popytu na pieniądz ma postać:

Gdzie:

M- popyt na pieniądz zgłaszany przez konsumentów i przedsiębiorstwa

P – poziom cen

k – dodatni współczynnik mierzący jak bardzo wrasta popyt na pieniądz, gdy rośnie dochód

h – dodatni współczynnik mierzący jak maleje popyt na pieniądz gdy rośnie stopa

procentowa

Polityka monetarna i rola Banku Centralnego

Prowadzenie polityki monetarnej polega na regulowaniu podaży pieniądza w danej

gospodarce i jest prowadzona przez Bank Centralny.

Bank Centralny prowadząc politykę monetarną:

emituje pieniądz

ustala poziom rezerwy obowiązkowej dla banków komercyjnych

dokonuje operacji otwartego rynku t.j. skupuje lub sprzedaje papiery wartościowe

określa stopę procentową, po której dokonuje transakcji z bankami komercyjnymi

Pożyczki udzielane przez Bank Centralny często przyjmują formę zakupu przez ten bank

zdyskontowanych lub zredyskontowanych weksli lub papierów wartościowych sektora

prywatnego będących w posiadaniu banków komercyjnych. W ten sposób Bank Centralny

staje się nowym wierzycielem tych weksli. Stopa procentowa stosowana przy tego typu

pożyczkach nazywa się stopą dyskontową. Banki komercyjne kształtują wysokość

oprocentowania depozytów i pożyczek na podstawie stopy dyskontowej ustalanej przez

Bank Centralny.

Ponieważ pieniądzem są zarówno banknoty, jak i pieniądze „trzymane” w banku czyli

depozyty bankowe; Bank Centralny musi kontrolować obydwie te wielkości. Nie skupia się on

jednak na poszczególnych wartościach, lecz kontroluje ich sumę, czyli tzw bazę pieniężną.

Baza pieniężna = pieniądz gotówkowy + rezerwy banków komercyjnych

Bank Centralny odgrywa rolę banku banków, ponieważ banki komercyjne trzymają w

nim swoje depozyty. Depozyty te muszą stanowić określoną część wszystkich środków, jakie

wolno bankom pożyczyć innym podmiotom. Czyli każdy bank udzielając pożyczki na rynku

komercyjnym musi zdeponować w Banku Centralnym określony procent sumy, którą

pożycza. Stopa rezerw obowiązkowych ma więc wpływ na to ile pieniędzy banki pożyczą

innym podmiotom, czyli na podaż pieniądza.

Im wyższa stopa rezerw obowiązkowych tym mniejsza podaż pieniądza i odwrotnie.

Zależność tą pokazuje współczynnik kreacji:

Przykład

Załóżmy, że stopa rezerw obowiązkowych wynosi 5%, współczynnik kreacji równa się

wówczas 1/0,05 czyli 20. Jeśli depozyt początkowy wyniesie 1000 PLN, to można z tego

depozytu wykreować 20x1000 PLN = 20.000 PLN. Jeśli ktoś założy w banku komercyjnym

lokatę w wysokości 1000 PLN bank będzie mógł wpłacić te pieniądze do Banku Centralnego

tytułem rezerwy obowiązkowej i na tej podstawie uzyskać prawo do pożyczenia na rynku 20

tysięcy złotych.

Wysokość stopy rezerw obowiązkowych różni się w zależności od kraju i prowadzonej

w nim polityki monetarnej. Przykład wykorzystania stopy rezerw obowiązkowych jako

narzędzie polityki monetarnej stanowi fragment artykułu:

Ten fragment proszę wyróżnić innym kolorem tła – tak jak się wyróżnia ramki w

książkach:

Stopa rezerw rośnie (luty 2010)

Informacją, która najbardziej poruszyła rynki było podniesienie stopy rezerw

obowiązkowych o 50 bp w Chinach do 15,5%. Wkrótce na podobny ruch (o 75

bp) zdecydowały się Indie. Przy tej okazji warto przyjrzeć się narzędziom,

które mają do dyspozycji banki centralne. Inwestorzy przywykli do tego, iż

banki centralne używają przede wszystkim zmian stóp procentowych do

wpływania na dostępność i koszt pieniądza rynkowego. Tymczasem w

gospodarkach mniej rozwiniętych, takich jak Chiny, zakres faktycznie

używanych narzędzi jest znaczenie szerszy. Podniesienie stopy rezerw

obowiązkowych powinno ograniczyć kreację pieniądza i w połączeniu z

bezpośrednimi zaleceniami (kilka chińskich banków informowało o

zaprzestaniu udzielania kredytów w ostatnim tygodniu stycznia) podnieść

koszt pieniądza. Efekt będzie zatem podobny, jak w przypadku podniesienia

stóp banku centralnego.

Biorąc pod uwagę, iż jeszcze kilka miesięcy temu chińskie władze zdawały się

być zdeterminowane, aby za wszelką cenę nie dopuścić do spowolnienia

gosp

odarki, obecne działania mogą wydawać się zaskakujące. Chiny mają

jednak doświadczenia z efektami nieodpowiedniego zarządzania ryzykiem w

sektorze bankowym, co może być częściową odpowiedzią, dlaczego tym

razem działają tak szybko. Choć wolumen udzielanych kredytów wzrastał w

minionym roku bardzo szybko, w relacji do PKB jest ciągle dużo niższy niż

jeszcze kilka lat temu. W połowie 2009 roku relacja kredytów dla instytucji

niefinansowych do PKB wynosiła 43%. To więcej niż 38% na koniec 2008

roku, ale niepor

ównywalnie mniej niż 73% z 2000 roku, czy 64-68% z

kolejnych czterech lat. W ujęciu nominalnym wolumen tych kredytów wzrastał,

ale znacznie wolniej niż PKB. Dlaczego tak się działo?

Odpowiedź na to pytanie daje analiza portfeli kredytowych kilku większych

chińskich banków. Okazuje się, iż na początku dekady odsetek kredytów

zagrożonych był tak wysoki, iż bez pomocy państwa banki te musiały by

zbankrutować. To warunkowało względnie ostrożną politykę kredytową do

2008 roku, co zaowocowało wyraźną poprawą jakości portfeli banków

(przynajmniej według oficjalnych statystyk). Podejście chińskich władz

zmieniło się dopiero w minionym roku, kiedy w reakcji na drastyczny spadek

popytu zewnętrznego uruchomiono ekspansję fiskalną i pieniężną. Efektem

jest wzrost poda

ży pieniądza M2 w minionym roku o 26,5% oraz wzrost

wolumenu kredytów dla firm o 24,5% tylko w pierwszej połowie minionego

roku. W momencie kiedy stało się jasne, iż popyt zewnętrzny na chiński

eksport znów rośnie, władze postanowiły o ograniczeniu ekspansji pieniężnej.

źródło: http://www.biznes.banzaj.pl/Podsumowanie-stycznia-2010-na-globalnych-rynkach-

finansowych-5647.html

Bank Centralny w celu regulowania podaży pieniądza prowadzi również operacje

otwartego rynku, czyli operacje polegające na sprzedaży lub zakupie aktywów, czyli

rządowych papierów wartościowych. Jeśli Bank Centralny sprzedaje aktywa, są one

kupowane za pieniądze, więc ilość pieniędzy w obiegu się zmniejsza, jeśli bank Centralny

kupuje aktywa, płaci za nie pieniędzmi, zwiększając w ten sposób podaż pieniędzy. W

praktyce operacje otwartego rynku stanowią aktywność banku mająca na celu wpływanie na

rynkowe stopy procentowe. Np. w 2010 roku Narodowy Bank Polski w ramach operacji

otwartego rynku posługiwał się tzw. operacjami podstawowymi w postaci regularnej emisji

bonów pieniężnych NBP oraz tzw. operacjami dostrajającymi w postaci operacji REPO oraz

emisji krótkoterminowych bonów pieniężnych.

REPO (stopa referencyjna, stopa internwencyjna) – określa minimalną cenę po jakiej

bank centralny organizuje operacje otwartego rynku międzybankowego polegające na

sprzedaży bądź zakupie przez bank centralny krótkoterminowych papierów wartościowych.

Bardziej szczegółowe informacje nt. polityki pieniężnej Narodowego Banku Polskiego w 2010

znajdują się w materiałach dodatkowych – Raport roczny 2010.

Należy podkreślić, że podstawowym instrumentem polityki pieniężnej banków

centralnych jest krótkoterminowa stopa procentowa. Narodowy Bank Polski do

kształtowania polityki pieniężnej wykorzystuje (Portal Wiedzy Ekonomicznej NBP):

- stopę referencyjną (która została zdefiniowana wcześniej),

- stopę depozytową – oprocentowanie jednodniowych depozytów składanych przez banki

komercyjne w banku centralnym,

- stopę lombardową – stopa procentowa według której bank centralny udziela bankom

komercyjnym pożyczek papierów wartościowych.

Wysokość tych stóp ustalana jest przez Radę Polityki Pieniężnej. Wyniki

głosowania członków RPP od kwietnia 2011 roku są upublicznione na stronach

internetowych NBP.

Równowaga na rynku pieniądza – krzywa LM

W poprzedniej części modułu została wyprowadzona krzywa IS pokazująca

równowagę na rynku dóbr. Analogiczne rozumowanie przeprowadzimy teraz analizując

równowagę na rynku pieniądza.

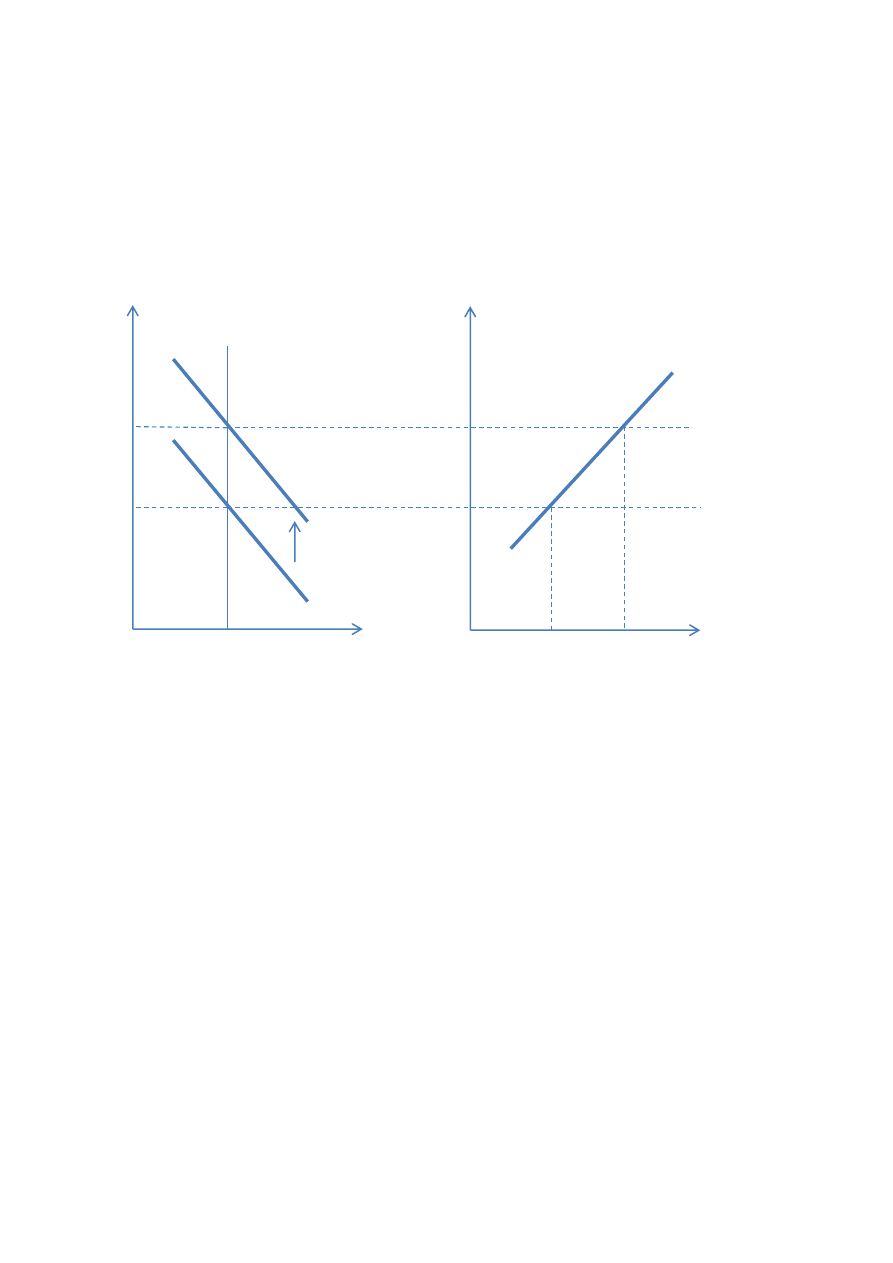

Zacznijmy od równowagi rynku pieniężnego. Część a rysunku 3.3 pokazuje jak

kształtuje się popyt na pieniądz oraz podaż pieniądza w krótkim okresie. Rozpatrujemy tu

kategorię pieniądza realnego. Pieniądz realny definiowany jest jako iloraz podaży pieniądza

nominalnego M (jest to wielkość, o której decyduje Bank Centralny) i poziomu cen P.

Ponieważ poziom cen jest ustalony, a realna podaż pieniądza jest równa M/P jest ona

przedstawiona w formie linii pionowej.

Realny popyt na pieniądz spada wraz ze wzrostem stopy procentowej, rośnie jednak

kiedy rośnie PKB, tak więc wzrost PKB z poziomu Y

1

do poziomu Y

1

’ spowoduje przesunięcie

się krzywej popytu na pieniądz w górę. Punkt równowagi rynkowej przesunie się z punktu A

do punktu A’.

Rysunek 3.3 Wyprowadzenie krzywej LM

Rysując wszystkie punkty odpowiadające równowadze rynku pokazanej w części a

rysunku 3.3, w części b rysunku otrzymamy linię pokazującą zbiór wszystkich kombinacji

nominalnej stopy procentowej i realnego PKB, które zapewniają równowagę rynku

pieniądza. Zbiór ten tworzy linię prostą – krzywą LM. Podobnie jak to miało miejsce w

przypadku krzywej IS nie potrzebujemy wyznaczać wszystkich punktów tej krzywej, do jej

narysowania wystarczą tylko dwa.

Wszystkie punkty poza krzywą LM pokazują punkty nierównowagi na rynku pieniądza.

Punkty poniżej krzywej LM pokazują takie kombinacje stopy procentowej i PKB, dla których

na rynku występuje nadwyżka popytu na rynku pieniądza, punkty powyżej tej krzywej

pokazują kombinacje stopy procentowej i PKB, dla których występuje nadwyżka podaży na

rynku pieniądza. W celu przywrócenia równowagi niezbędne są zmiany wysokości stopy

procentowej lub zmiana wysokości dochodu.

Krzywa

LM

Zasób pieniądza

Stopa

procen-

towa

A

A’

Realny PKB

Stopa

procen-

towa

A

A’

Algebraiczne wyprowadzenie krzywej LM

Równanie krzywej LM otrzymujemy rozwiązując równanie popytu na pieniądz ze względu na

R. Równanie popytu na pieniądz ma postać:

I dalej:

więc:

dzielimy obie strony przez hP:

Równanie to pokazuje nam, ze wzrost zasobu pieniądza realnego zmniejsza stopę

procentową przy danym poziomie dochodu. Nachylenie krzywej LM wynosi k/h, jest ono

nieduże gdy współczynnik h jest wysoki, co oznacza dużą wrażliwość popytu na pieniądz na

zmiany stopy procentowej.

Źródła materiałów dodatkowych:

1. materiał dodatkowy na temat stopy rezerw obowiązkowych:

http://www.nbportal.pl/prezentacje/banki_centralne_swiata/banki_centralne_swiata.html

2. Raport roczny 2010, Płynność sektora bankowego, Instrumenty polityki pieniężnej

NBP – załącznik do skryptu (pdf).

Zadania:

1. Znajdź na stronie NBP informacje o wysokości stóp procentowych i skomentuj

uzasadnienie decyzji RPP w sprawie zmian wysokości stóp procentowych podjętej na

ostatnim posiedzeniu RPP.

2. Zapoznaj się z raportem rocznym NBP „Płynność sektora bankowego” i określ

znaczenie poszczególnych instrumentów polityki pieniężnej dla osiągania założonych

przez NBP celów polityki monetarnej.

Wyszukiwarka

Podobne podstrony:

Moduł 4 Model IS LM część II

Moduł 4 Model IS-LM część II, makro współ

Moduł 3 Model IS LM

Makroekonomia - model IS-LM, Studia

MODEL IS LM

8 Model IS LM Polityka fiskalna Nieznany (2)

06 Teoria agragatowego popytu Model IS LM

4 model IS LM (polityki fiskalnej i monetarnej)

model IS LM

MODEL IS-LM wyklad II, Ekonomia

MAKROEKONOMIA WYKŁAD 2 model is lm

Model IS LM wyklad 2010

Model IS-LM, UMCS, Polityka Pieniężna GALBARCZYK

MODEL IS-LM wyklad, Ekonomia

Model IS LM

Model IS LM

dr E Kwella 8 wyklad model IS-LM i polityka makroekonomiczna, Studia, Makroekonomia, Wykłady

więcej podobnych podstron