dr Agnieszka Bobrowska

1

Ekonomia matematyczna II

Wykład 4

Model IS-LM (polityki fiskalnej i monetarnej)

1

4.1. Wprowadzenie do modelu IS-LM

Model IS-LM jest modelem z grupy modeli krótkookresowej równowagi makroekonomicznej i jest

uwa

ż

any za niezb

ę

dny składnik wykształcenia ka

ż

dego studenta ekonomii.

Pierwowzorem prezentowanego w tym paragrafie modelu IS-LM jest model Keynesa uwzgl

ę

dniaj

ą

cy

podział rynku na przedmiotowo wyodr

ę

bnione segmenty i podkre

ś

laj

ą

cy regulowanie produkcji przez

popyt.

Dlatego te

ż

pierwsz

ą

z trzech grup zało

ż

e

ń

modelu IS-LM stanowi

ą

tzw. metazało

ż

enia stoj

ą

ce

u podstaw najwa

ż

niejszych tez keynesowskiego pojmowania gospodarki i roli pa

ń

stwa:

1. Gospodarka rynkowa ze wzgl

ę

du na ci

ą

głe oddziaływanie na ni

ą

nieregularnych bod

ź

ców

wewn

ę

trznych i zewn

ę

trznych jest niestabilna, ale dzi

ę

ki samoczynnie uruchamiaj

ą

cym si

ę

mechanizmom rynkowym d

ąż

y do poło

ż

enia równowagi (stabilizacji).

2. Przyczyny bod

ź

ców oddziałuj

ą

cych na gospodark

ę

s

ą

ró

ż

norodne (sytuacja ekonomiczna

pa

ń

stwa, sytuacja społeczna itp.). Do najwa

ż

niejszych zalicza si

ę

jednak zmiany

w inwestycjach, przy czym inwestorzy prywatni kieruj

ą

si

ę

tzw. „zwierz

ę

cymi instynktami”

(działaj

ą

pod wpływem chwili, przyjmuj

ą

c na przemian postaw

ę

optymisty to znowu pesymisty,

nierzadko podejmuj

ą

c irracjonalne decyzje).

3. Gospodarka rynkowa reaguje na owe bod

ź

ce w zwolnionym tempie, przez co okres

dostosowawczy podstawowych kategorii makroekonomicznych, zanim osi

ą

gni

ę

te zostanie

nowe poło

ż

enie równowagi, charakteryzuje si

ę

długim procesem waha

ń

i zakłóce

ń

,

powoduj

ą

cych czasowe odchylenia gospodarki od stanu równowagi.

4. Rz

ą

d pa

ń

stwa podejmuj

ą

c odpowiednie (wła

ś

ciwe) działania mo

ż

e przyspieszy

ć

proces

równowa

ż

enia gospodarki rynkowej.

Uwaga:

Wszelkie dostosowania równowa

żą

ce gospodark

ę

maj

ą

w modelach keynesowskich charakter

zmian przede wszystkim wielko

ś

ci produkcji i zatrudnienia (charakter ilo

ś

ciowy). Płace i ceny

w modelach typu keynesowskiego s

ą

sztywne.

Drug

ą

grup

ę

zało

ż

e

ń

modelu IS-LM stanowi

ą

tzw. zało

ż

enia oczywiste i dotycz

ą

cech gospodarki,

dla której zbudowany jest model oraz roli polityki ekonomicznej pa

ń

stwa:

1. Gospodarka nie jest zmonopolizowana, działa w niej mechanizm rynkowy. Pa

ń

stwo jest

uczestnikiem gry rynkowej i posiada cz

ęść

zasobów czynników produkcji, pozostał

ą

cz

ęść

posiadaj

ą

podmioty prywatne.

2. Pa

ń

stwo prowadzi rozbudowan

ą

polityk

ę

ekonomiczn

ą

.

1

Wykład przygotowano na podstawie R.G.D. Allen: Teoria makroekonomiczna, PWN, Warszawa 1975, rozdział 7

i 8, M. Garbicz, E. Goluchowski: Elementarne modele ekonomiczne, Szkoła Główna Handlowa, Warszawa 1996,

rozdział 3 i 4, M. Noga: Makroekonomia, Wydawnictwo AE we Wrocławiu, Wrocław 2000, rozdział 10.

Ponadto student mo

ż

e skorzysta

ć

z dowolnego podr

ę

cznika makroekonomii, w których klasycznie model IS-LM

jest analizowany.

dr Agnieszka Bobrowska

2

Ekonomia matematyczna II

3. Na stan gospodarki wpływaj

ą

zarówno reakcje mechanizmu rynkowego na pochodz

ą

ce

z zewn

ą

trz bod

ź

ce, jak i prowadzona przez pa

ń

stwo polityka ekonomiczna.

4. Rodzaj gospodarki, której dotyczy model to wysoce rozwini

ę

ta i nowoczesna gospodarka

rynkowa z dobrze rozwini

ę

tym ustawodawstwem gospodarczym, systemem bankowym

i podatkowym, najogólniej rzecz bior

ą

c ze sprawnymi uwarunkowaniami prawnymi,

organizacyjnymi i technicznymi.

5. Sytuacja polityczna pa

ń

stwa jest ustabilizowana.

Trzecia grupa zało

ż

e

ń

to tzw. zało

ż

enia idealizuj

ą

ce:

1. Gospodarka posiada rezerwy wszystkich czynników wytwórczych, które mog

ą

zosta

ć

wykorzystane w dowolnie wybranym momencie b

ą

d

ź

bez przeszkód powi

ę

kszane.

2. Rezerwy czynników produkcji s

ą

gwarantem dobrze funkcjonuj

ą

cej sfery produkcyjnej, która

w sposób

elastyczny

dostosowuje

wielko

ść

produkcji

do

zgłaszanego

na

rynku

zapotrzebowania.

3. Rozwa

ż

any model dotyczy krótkiego okresu, w którym inwestycje przynosz

ą

jedynie efekt

popytowy, nie przynosz

ą

z kolei efektu w postaci rozbudowy zdolno

ś

ci produkcyjnych (efektu

poda

ż

owego).

4. Dochody pa

ń

stwa stanowi

ą

wył

ą

cznie wpływy podatkowe (podatek dochodowy), które mog

ą

by

ć

przeznaczane jedynie na zakup dóbr i usług (konsumpcyjnych i produkcyjnych).

5. Ceny s

ą

stabilne, co oznacza brak powszechnych ruchów cen o charakterze inflacyjnym b

ą

d

ź

deflacyjnym.

6. Gospodarka jest zamkni

ę

ta, co oznacza brak wymiany z zagranic

ą

.

Oprócz wymienionych trzech grup zało

ż

e

ń

w modelu IS-LM, w zale

ż

no

ś

ci od rodzaju przeprowadzanej

analizy, mo

ż

e wyst

ą

pi

ć

czwarta grupa zało

ż

e

ń

tzw. zało

ż

enia cz

ą

stkowe. S

ą

to zało

ż

enia dodatkowe

przyjmowane w trakcie rozpatrywania szczególnych problemów i mog

ą

one dotyczy

ć

np. charakteru

nierównowagi na poszczególnych analizowanych rynkach.

4.1.1. Krzywa IS i jej analiza

Omówienie krzywej IS wymaga wprowadzenia nast

ę

puj

ą

cych oznacze

ń

:

AD

- wielko

ść

zgłaszanego w gospodarce globalnego popytu,

C

- wielko

ść

popytu na towary i usługi konsumpcyjne zgłaszanego przez gospodarstwa domowe,

I

- wielko

ść

popytu na dobra inwestycyjne zgłaszanego przez przedsi

ę

biorstwa prywatne,

i

- stopa procentowa,

γ

- stała oznaczaj

ą

ca wra

ż

liwo

ść

inwestycji na zmiany stopy procentowej

i

(

)

0

>

γ

,

G

- wielko

ść

popytu na dobra i usługi (konsumpcyjne i produkcyjne) zgłaszanego przez instytucje

pa

ń

stwowe,

T

- podatek dochodowy płacony na rzecz pa

ń

stwa,

dr Agnieszka Bobrowska

3

Ekonomia matematyczna II

t

- stopa podatkowa,

Y

- wielko

ść

produkcji globalnej wytwarzanej w gospodarce,

d

Y

- rozporz

ą

dzalne dochody gospodarstw domowych.

α

- stała oznaczaj

ą

ca popyt autonomiczny niezale

ż

ny od

d

Y

,

β

- stała okre

ś

laj

ą

ca kra

ń

cow

ą

skłonno

ść

do konsumpcji,

„IS” w nazwie modelu to oznaczenie krzywej równowagi na rynku towarowym. Krzywa IS składa si

ę

z kombinacji poziomów produkcji i stóp procentowych, dla których rynek towarowy jest zrównowa

ż

ony

(przy danym poziomie cen).

Przypomnijmy,

ż

e rynek towarowy, znajduje si

ę

w stanie równowagi, gdy popyt zagregowany

AD

jest równy produkcji

Y

:

Y

AD

=

,

przy czym popyt zagregowany to suma popytów: konsumpcyjnego

C

, inwestycyjnego

I

oraz

rz

ą

dowego

G

:

G

I

C

AD

+

+

=

.

O popycie konsumpcyjnym zakładamy,

ż

e jest liniow

ą

funkcj

ą

dochodu dyspozycyjnego

d

Y

o postaci:

d

Y

C

β

α

+

=

.

Dochód dyspozycyjny w tym przypadku oznacza dochód całkowity

Y

pomniejszony o zapłacone

podatki

T

, okre

ś

lone w rozwa

ż

anym modelu jako funkcja liniowa dochodu

Y

, co zapisujemy:

tY

T

=

.

O popycie inwestycyjnym

I

zakładamy,

ż

e jest sum

ą

inwestycji autonomicznych

I

i pozostałych

inwestycji zale

żą

cych od poziomu stopy procentowej

i

. Rosn

ą

ca stopa procentowa powoduje,

ż

e

kredyt inwestycyjny jest coraz dro

ż

szy, a wi

ę

c popyt inwestycyjny jest coraz mniejszy.

Uwzgl

ę

dniaj

ą

c odwrotn

ą

zale

ż

no

ść

pomi

ę

dzy popytem inwestycyjnym a stop

ą

procentow

ą

, funkcj

ę

inwestycji mo

ż

emy zapisa

ć

w nast

ę

puj

ą

cej postaci:

i

I

I

⋅

−

=

γ

.

Je

ż

eli chodzi o wydatki rz

ą

dowe

G

, to zakładamy,

ż

e w cało

ś

ci s

ą

uzale

ż

nione od decyzji władz

pa

ń

stwowych. Inaczej mówi

ą

c s

ą

z góry okre

ś

lone, co zapisujemy:

dr Agnieszka Bobrowska

4

Ekonomia matematyczna II

G

G

=

.

Zatem popyt zagregowany mo

ż

emy zapisa

ć

teraz bardziej precyzyjnie, a mianowicie:

.

G

i

I

Y

AD

d

+

⋅

−

+

+

=

γ

β

α

Je

ż

eli dodatkowo sum

ę

trzech popytów autonomicznych, wyst

ę

puj

ą

cych w powy

ż

szej formule

(

G

I

,

,

α

) oznaczymy przez

A

oraz uwzgl

ę

dnimy definicj

ę

dochodu dyspozycyjnego, tj.

)

1

(

t

Y

tY

Y

T

Y

Y

d

−

=

−

=

−

=

, wówczas otrzymamy:

i

t

Y

A

AD

⋅

−

−

+

=

γ

α

)

1

(

.

Aby wyznaczy

ć

wielko

ść

produkcji

Y

w stanie równowagi, nale

ż

y powy

ż

sz

ą

posta

ć

zagregowanego

popytu podstawi

ć

do warunku równowagi (

Y

AD

=

), sk

ą

d otrzymamy:

Y

i

t

Y

A

=

⋅

−

−

+

γ

α

)

1

(

.

Z ostatniego równania wyliczamy

Y

:

(

)

i

A

t

Y

⋅

−

−

−

=

γ

α

)

1

(

1

1

.

Wyra

ż

enie

)

1

(

1

1

t

−

−

α

to omówiony w paragrafie 2 mno

ż

nik

ω

. Podstawiaj

ą

c go do wzoru na

Y

mamy:

(

)

i

A

Y

⋅

−

=

γ

ω

.

By otrzyma

ć

ostateczn

ą

posta

ć

krzywej IS, z poprzedniego równania wyznaczamy

i

jako malej

ą

c

ą

liniow

ą

funkcj

ę

Y

, czyli:

Y

A

i

γω

γ

1

−

=

.

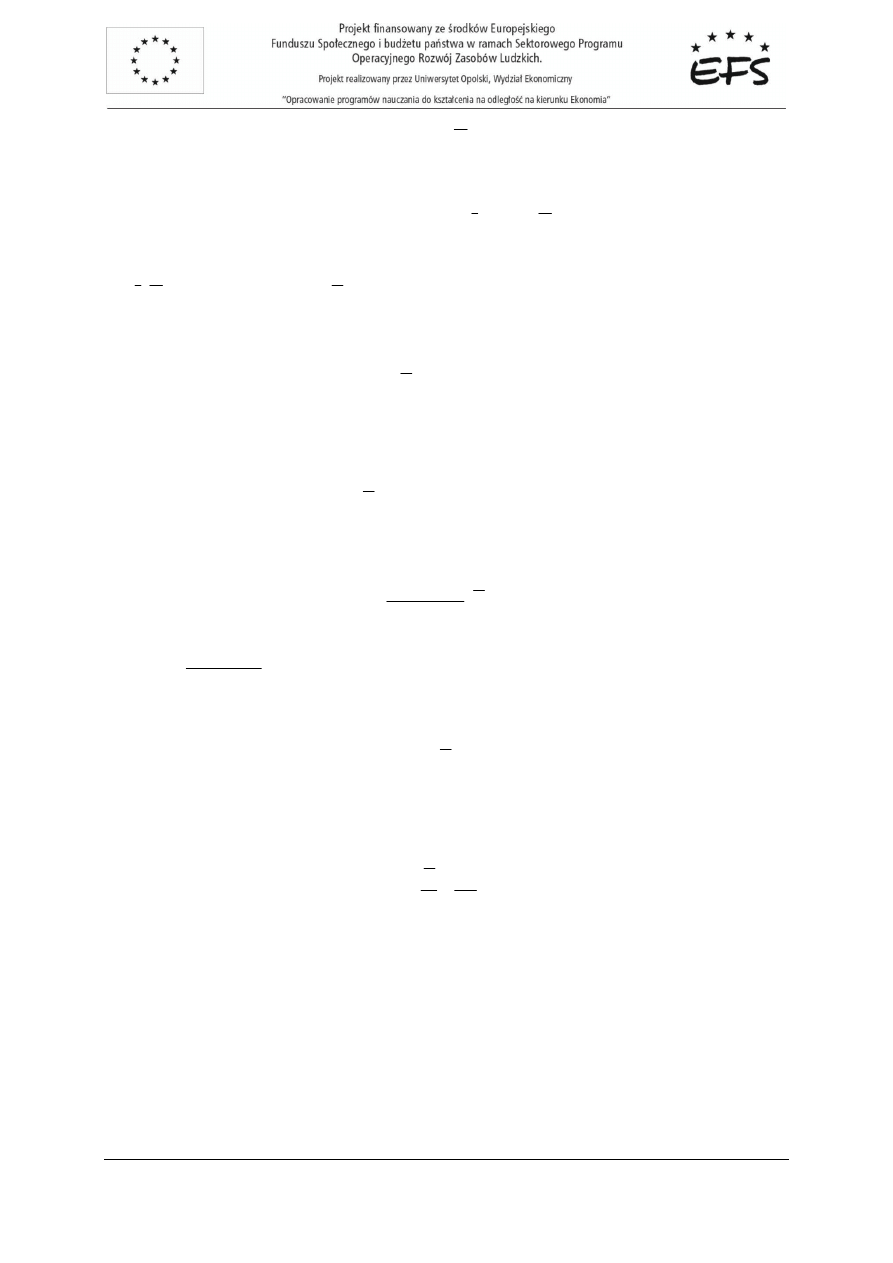

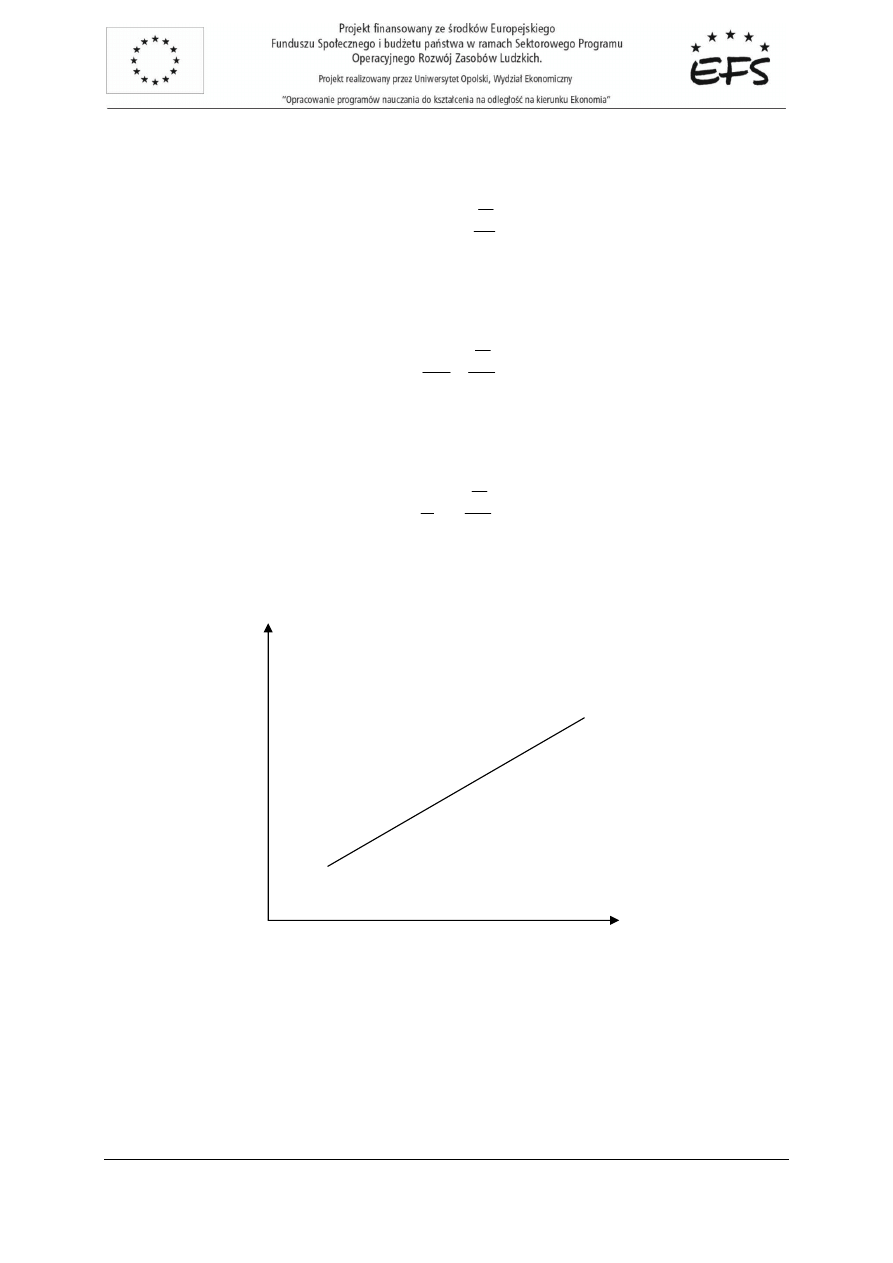

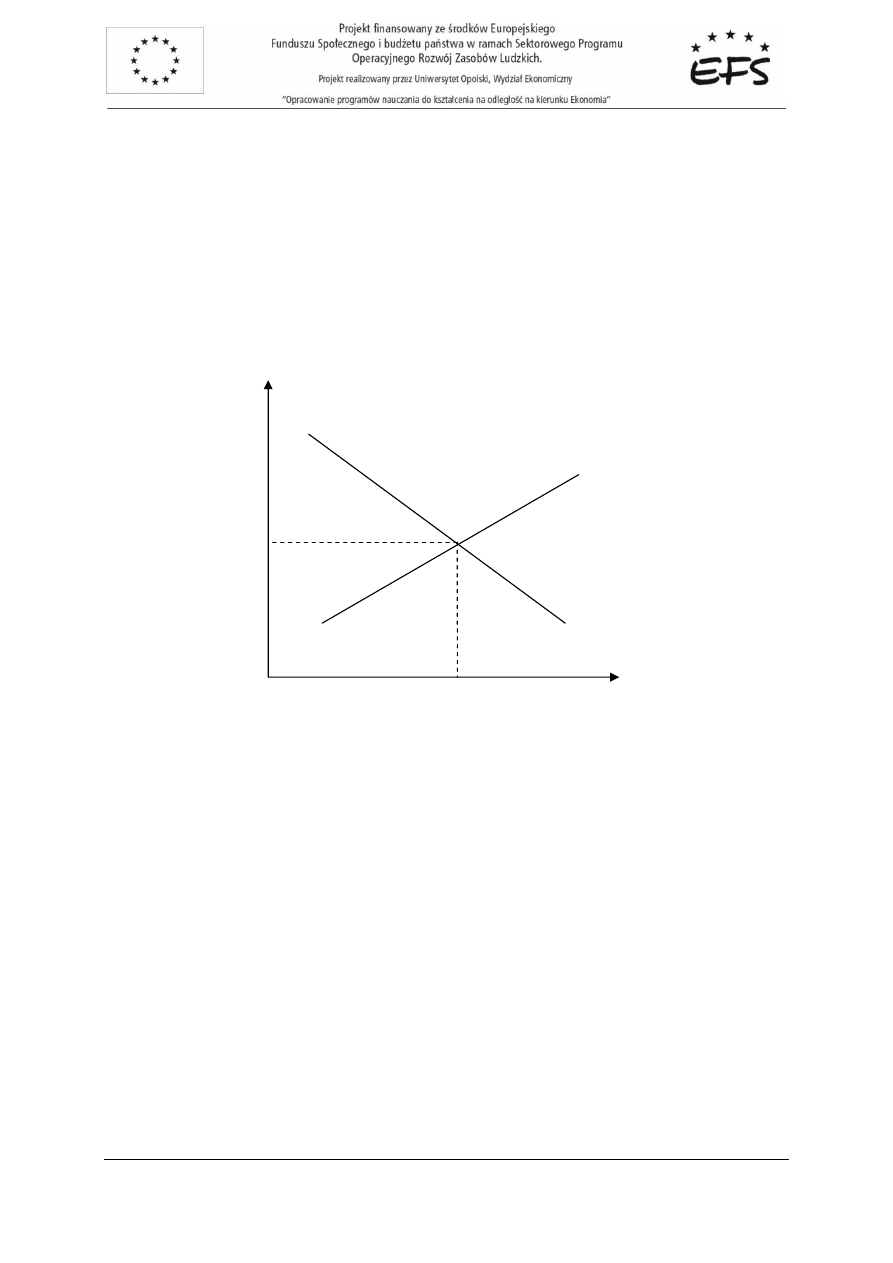

Wykres krzywej IS przedstawia rysunek 4.1. Przypomnijmy,

ż

e ka

ż

dy punkt krzywej IS spełnia

warunek równowagi dla rynku towarowego.

dr Agnieszka Bobrowska

5

Ekonomia matematyczna II

Rys.4.1. Krzywa IS

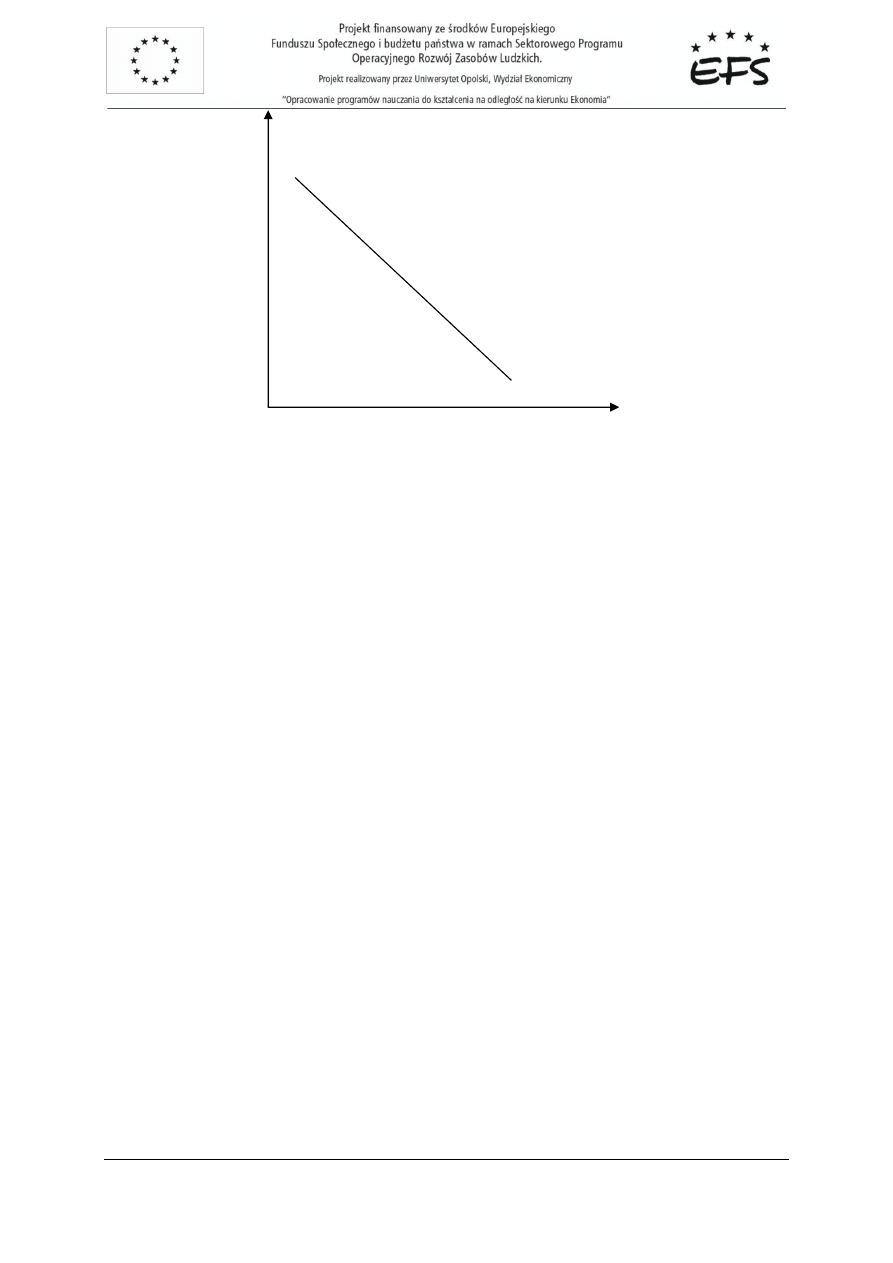

Załó

ż

my,

ż

e rynek towarowy znajduje si

ę

w stanie równowagi reprezentowanym na krzywej IS

przez punkt

(

)

0

0

0

, i

Y

E

=

. Produkcja równowa

żą

ca rynek towarowy

0

Y

mo

ż

e si

ę

zmieni

ć

w skutek

zmiany dotychczasowej stopy procentowej lub z powodu decyzji rz

ą

du o zmianie wydatków

bud

ż

etowych.

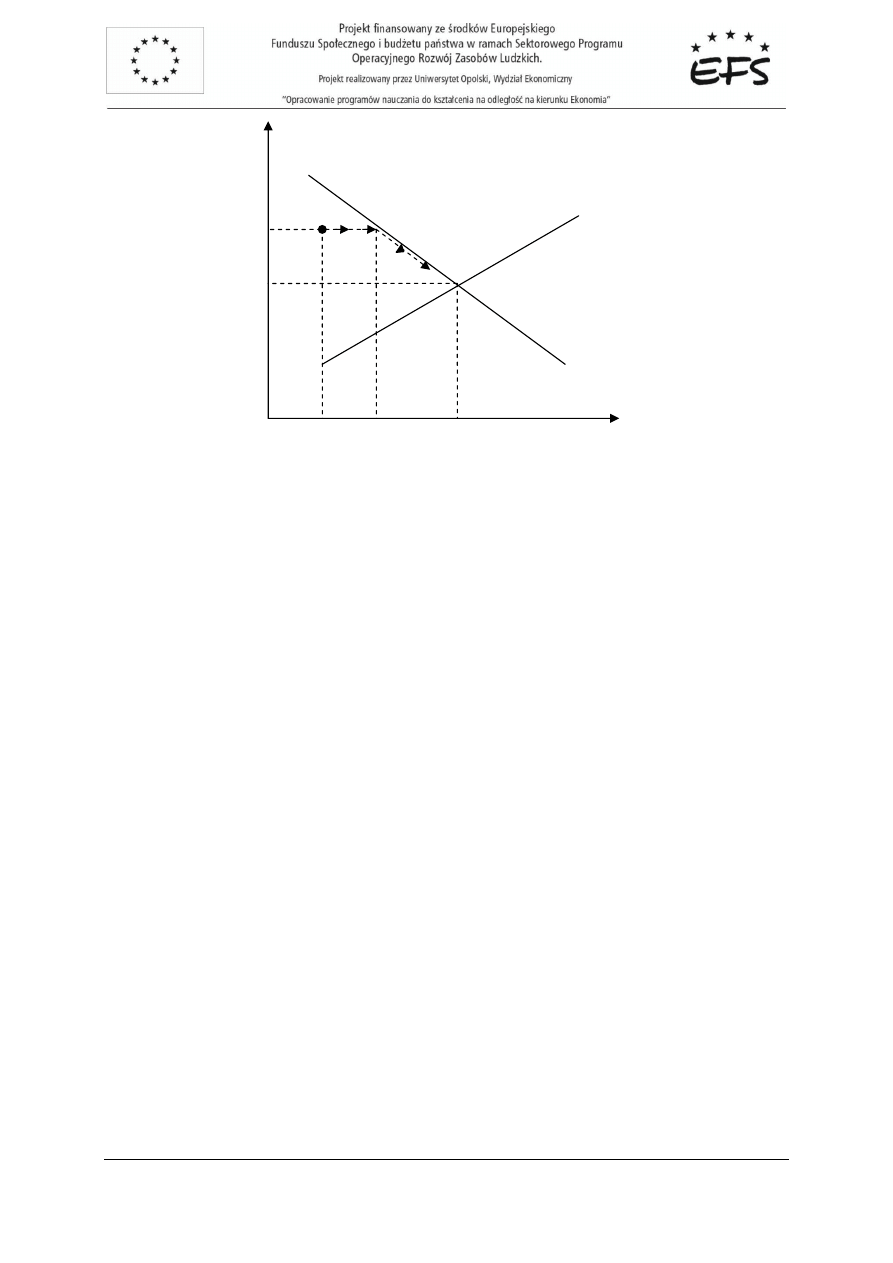

Załó

ż

my,

ż

e nast

ę

puje obni

ż

enie dotychczasowej stopy procentowej z

0

i

do

1

i

. Skutek zmian

stopy procentowej przedstawia rysunek 4.2. Obni

ż

enie stopy procentowej powoduje,

ż

e kredyt

inwestycyjny tanieje, w wyniku czego wzrasta popyt inwestycyjny oraz produkcja na cele inwestycyjne.

W wyniku wzrostu produkcji inwestycyjnej rosn

ą

dochody ludzi zatrudnionych przy tej produkcji. Je

ż

eli

natomiast wzrastaj

ą

dochody gospodarstw domowych, to sił

ą

rzeczy zaczyna rosn

ąć

zgłaszany przez

nie popyt konsumpcyjny i zwi

ą

zana z nim produkcja. Rosn

ą

wówczas dochody ludzi zatrudnionych

przy produkcji dóbr konsumpcyjnych, a tym samym ich popyt itd.

IS

dr Agnieszka Bobrowska

6

Ekonomia matematyczna II

Rys. 4.2. Ruchy na krzywej IS wywołane zmian

ą

stopy procentowej

i

.

W konsekwencji obni

ż

enie stopy procentowej z

0

i

do

1

i

powoduje wzrost produkcji z

0

Y

do

1

Y

oraz przesuni

ę

cie wzdłu

ż

krzywej IS punktu równowagi z

0

E

do punktu

1

E

. Podobn

ą

do obni

ż

ki stopy

procentowej sekwencj

ę

skutków, ale w odwrotnym kierunku, wywołuje podwy

ż

ka stopy procentowej

z

0

i

do

2

i

, której rezultatem jest spadek produkcji z

0

Y

do

2

Y

i ustalenie si

ę

nowego punktu

równowagi

2

E

.

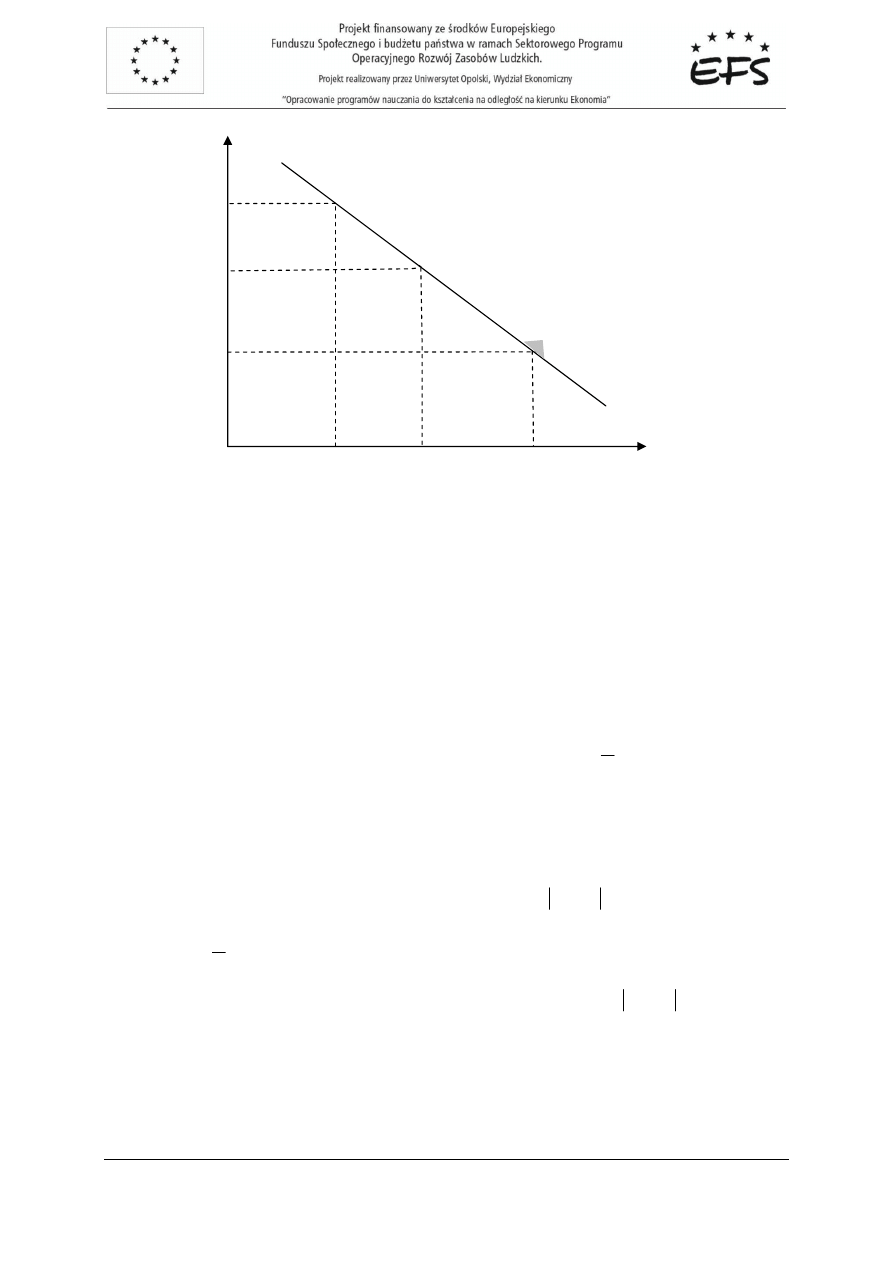

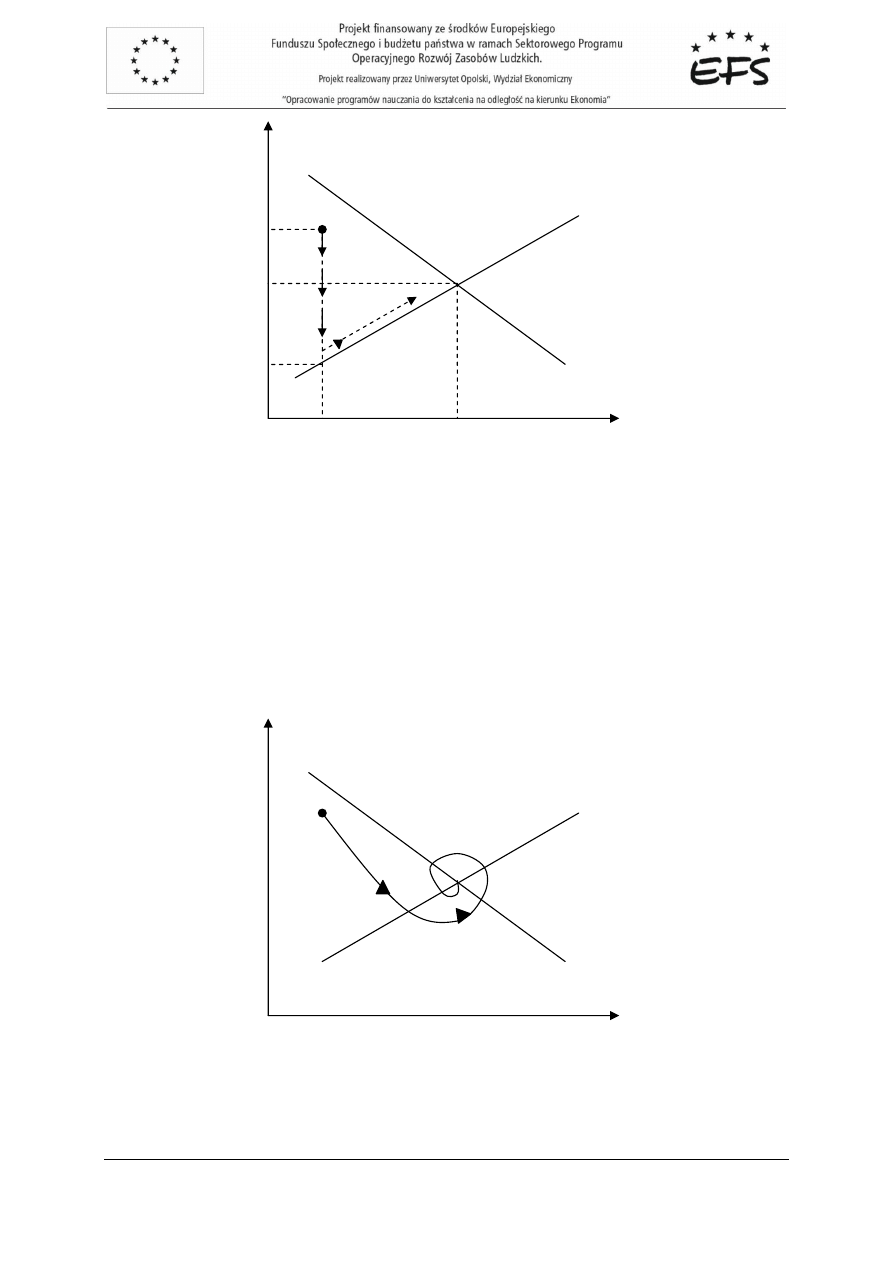

Załó

ż

my teraz,

ż

e stopa procentowa

i

jest stała (nie zmienia si

ę

) i wynosi

0

i

=constans. Pod

wpływem decyzji rz

ą

du nast

ę

puje wzrost wydatków rz

ą

dowych o

0

>

∆

G

(pa

ń

stwo prowadzi

ekspansywn

ą

polityk

ę

fiskaln

ą

). Wzrasta zatem popyt rz

ą

dowy

G

. Zgodnie z zało

ż

eniem

o elastycznym dostosowaniu poda

ż

y, poziom produkcji równie

ż

wzrasta z

0

Y

do

1

Y

. Poniewa

ż

stopa

procentowa jest stała, to w wyniku wzrostu wydatków rz

ą

dowych do poziomu

1

Y

, nast

ę

puje

równoległe przesuni

ę

cie krzywej IS w prawo o wektor

w

r

długo

ś

ci

0

1

Y

Y

−

.

W sytuacji, gdy pa

ń

stwo stosuje restrykcyjn

ą

polityk

ę

fiskaln

ą

, nast

ę

puje spadek wydatków

rz

ą

dowych o

0

<

∆

G

(spadek popytu rz

ą

dowego), a w konsekwencji spadek produkcji z

0

Y

do

2

Y

.

Powoduje to równoległe przesuni

ę

cie krzywej IS w lewo o wektor

v

r

długo

ś

ci

2

0

Y

Y

−

.

Wpływ zmian wydatków rz

ą

dowych na poło

ż

enie krzywej IS przedstawia rysunek 4.3.

2

Y

0

Y

1

Y

Y

i

2

i

0

i

1

i

0

E

2

E

1

E

dr Agnieszka Bobrowska

7

Ekonomia matematyczna II

Rys. 4.3. Przesuni

ę

cia krzywej IS na skutek zmian wydatków rz

ą

dowych.

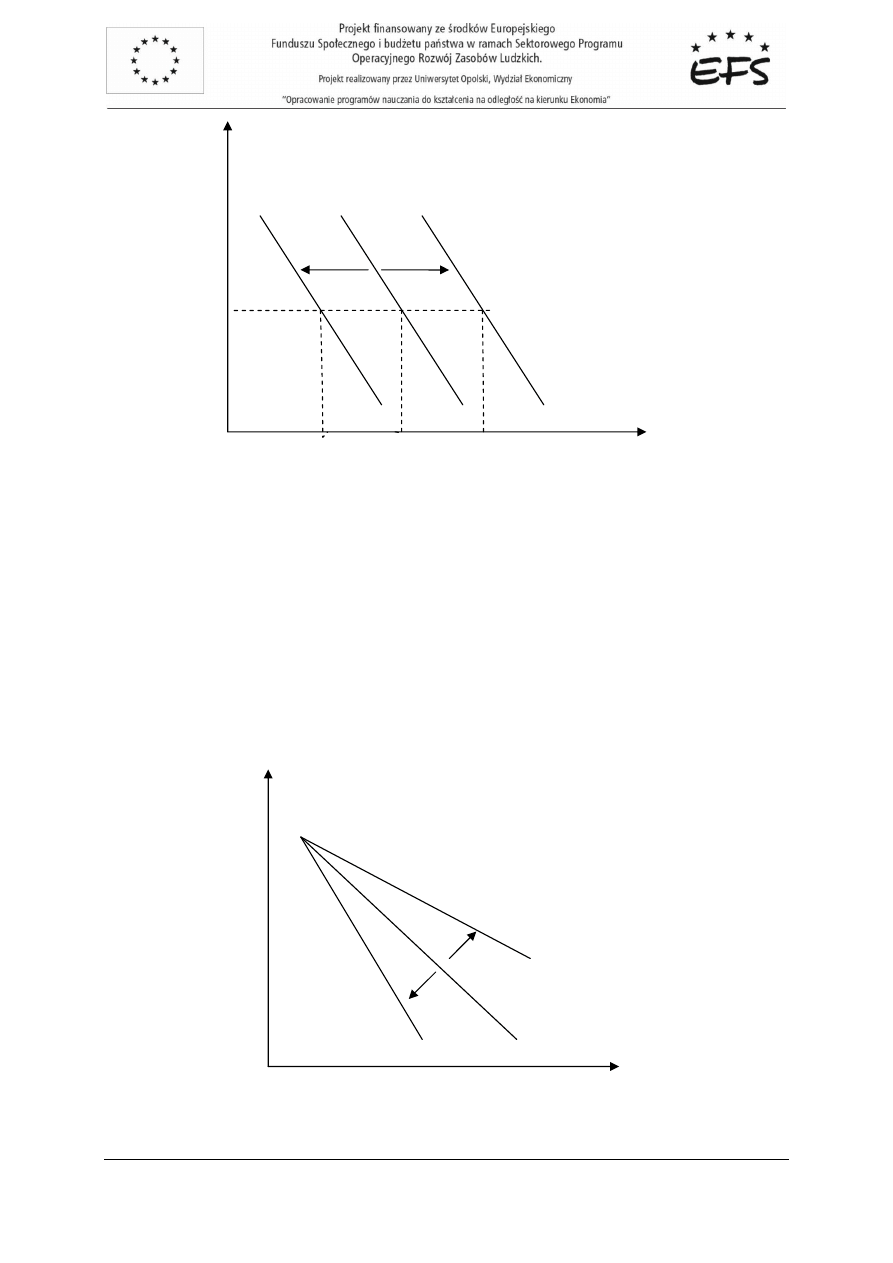

Oprócz zmiany stopy procentowej

i

i zmiany wydatków rz

ą

dowych

G

, pa

ń

stwo mo

ż

e

oddziaływa

ć

na rynek towarowy poprzez zmian

ę

stopy podatkowej

t

. Od wysoko

ś

ci stopy podatkowej

t

zale

ż

y nachylenie krzywej IS. I tak wzrost stopy podatkowej (obni

ż

enie mno

ż

nika

ω

) powoduje

wzrost k

ą

ta nachylenia krzywej IS wzgl

ę

dem osi

i

0

i przesuni

ę

cie do poło

ż

enia

1

IS

, natomiast jej

obni

ż

enie powoduje zmniejszenie k

ą

ta nachylenia i przesuni

ę

cie do poło

ż

enia

2

IS

.

Zmiany k

ą

ta nachylenia krzywej IS w skutek zmian stopy podatkowej

t

ilustruje rysunek 4.4.

Rys.4.4. Zmiany k

ą

ta nachylenia krzywej IS na skutek zmian stopy podatkowej

t

.

Y

i

0

IS

2

IS

1

IS

)

0

(

>

∆

t

)

0

(

<

∆

t

0

2

Y

0

Y

1

Y

Y

i

0

i

0

IS

1

IS

2

IS

w

r

v

r

0

E

1

E

2

E

dr Agnieszka Bobrowska

8

Ekonomia matematyczna II

Przypu

ść

my,

ż

e rynek towarowy jest niezrównowa

ż

ony

(

)

Y

AD

≠

. Wówczas pa

ń

stwo,

manipuluj

ą

c odpowiednio stopami: procentow

ą

i

i podatkow

ą

t

oraz podejmuj

ą

c decyzje o zmianie

wielko

ś

ci wydatków bud

ż

etowych

G

, mo

ż

e zmieni

ć

istniej

ą

ce warunki gospodarcze i doprowadzi

ć

rynek towarowy do równowagi.

4.1.2. Krzywa LM i jej analiza

Wprowad

ź

my dodatkowe oznaczenia:

M

- realna poda

ż

pieni

ą

dza,

M

- nominalna poda

ż

pieni

ą

dza,

c

P

- wska

ź

nik poziomu cen,

L

- popyt na pieni

ą

dz,

t

L

- popyt transakcyjny na pieni

ą

dz,

s

L

- popyt spekulacyjny na pieni

ą

dz,

V

- szybko

ść

obiegu pieni

ą

dza,

δ

- wra

ż

liwo

ść

popytu spekulacyjnego na zmiany stopy procentowej

i

,

Drugi człon nazwy omawianego modelu, tj. „LM” jest oznaczeniem krzywej równowagi na rynku

pieni

ęż

nym. Punkty krzywej LM to kombinacje poziomów dochodu (produkcji) i wysoko

ś

ci stopy

procentowej, dla których rynek pieni

ęż

ny jest zrównowa

ż

ony.

Przypomnijmy,

ż

e warunkiem równowagi rynku pieni

ęż

nego jest zrównanie popytu na pieni

ą

dz

L

z poda

żą

pieni

ą

dza

M

, co zapisujemy:

M

L

=

.

Na rynku pieni

ęż

nym poda

ż

pieni

ą

dza

M

jest regulowana przez pa

ń

stwo za po

ś

rednictwem

operacji otwartego rynku oraz przez wpływ banku centralnego na banki komercyjne. Mi

ę

dzy realn

ą

(

M

) i nominaln

ą

(

M

) poda

żą

pieni

ą

dza wyst

ę

puje nast

ę

puj

ą

ca zale

ż

no

ść

:

c

P

M

M

=

.

Je

ż

eli zało

ż

ymy stałe ceny, to realna poda

ż

pieni

ą

dza b

ę

dzie si

ę

zmienia

ć

za ka

ż

dym razem, gdy

zmianie ulegnie poda

ż

nominalna.

Popyt na pieni

ą

dz

L

mo

ż

e mie

ć

dwojaki charakter (transakcyjny b

ą

d

ź

spekulacyjny), co jest

zwi

ą

zane z rodzajem motywu, dla którego podmioty gospodarcze zgłaszaj

ą

ch

ęć

(potrzeb

ę

)

posiadania pieni

ą

dza. Motywem zgłaszanego popytu mo

ż

e by

ć

albo potrzeba obsługi transakcji

dr Agnieszka Bobrowska

9

Ekonomia matematyczna II

dokonywanych na rynku, wówczas mamy do czynienia z tzw. transakcyjnym popytem na pieni

ą

dz

t

L

albo ch

ęć

zysku w skutek wykorzystania zmian stopy procentowej

i

i wtedy mamy do czynienia

z popytem spekulacyjnym

s

L

. Podsumowuj

ą

c, popyt na pieni

ą

dz

L

jest sum

ą

dwóch rodzajów

popytu, tj. popytu transakcyjnego i spekulacyjnego:

s

t

L

L

L

+

=

.

Popyt transakcyjny

t

L

zwi

ą

zany jest z finansowaniem zakupów, a jego rozmiary s

ą

wprost

proporcjonalne do poziomu dochodu

Y

i odwrotnie proporcjonalne do szybko

ś

ci obiegu pieni

ą

dza

V

,

co zapisujemy:

kY

L

t

=

,

V

k

1

=

.

Zale

ż

no

ść

t

ę

interpretujemy nast

ę

puj

ą

co:

popyt transakcyjny

t

L

jest tym ni

ż

szy, im szybszy jest obieg pieni

ą

dza oraz jest tym wy

ż

szy im

wy

ż

szy jest poziom dochodu (produkcji)

Y

. Współczynnik

k

okre

ś

la skłonno

ść

do utrzymywania

dochodów w formie pieni

ęż

nej.

Popyt spekulacyjny

s

L

, w momencie wzrostu stopy procentowej

i

, oznacza ucieczk

ę

od pieni

ą

dza

w stron

ę

innych (oprocentowanych) aktywów. Dzieje si

ę

tak dlatego,

ż

e wzrost stopy procentowej

przynosi posiadaczowi oprocentowanych aktywów zyski w postaci odsetek płyn

ą

cych z ich

oprocentowania. Zale

ż

no

ść

popytu spekulacyjnego od zmian stopy procentowej jest negatywna, co

zapisujemy:

i

L

s

⋅

−

=

δ

.

Zale

ż

no

ść

t

ę

interpretujemy nast

ę

puj

ą

co:

popyt spekulacyjny

s

L

jest tym ni

ż

szy im wy

ż

sza jest stopa procentowa

i

. Współczynnik

δ

koryguje

sił

ę

negatywnej reakcji popytu na zmian

ę

stopy procentowej. Jego niskie (wysokie) warto

ś

ci oznaczaj

ą

mał

ą

(du

żą

) wra

ż

liwo

ść

popytu spekulacyjnego na zmiany stopy procentowej

i

.

W wyniku gry poda

ż

y pieni

ą

dza

M

i obu rodzajów popytu na pieni

ą

dz na rynku pieni

ęż

nym,

kształtuje si

ę

cena pieni

ą

dza.

Cena pieni

ą

dza to cena jak

ą

niektórzy uczestnicy rynku płac

ą

za po

ż

yczenie pieni

ę

dzy, gdy dana

poda

ż

pieni

ą

dza okazuje si

ę

niewystarczaj

ą

ca dla wszystkich. Jest to tzw. cena braku pieni

ą

dza.

O cenie pieni

ą

dza mówi si

ę

tak

ż

e w przypadku nadwy

ż

ki poda

ż

y pieni

ą

dza nad popytem. Wówczas

uczestnicy rynku, którzy nie ulokuj

ą

swoich nadwy

ż

ek pieni

ą

dza w innych oprocentowanych aktywach

finansowych, płac

ą

pewn

ą

cen

ę

w postaci utraconych odsetek. Jest to tzw. cena posiadania

pieni

ą

dza. Bardzo cz

ę

sto cen

ę

pieni

ą

dza uto

ż

samia si

ę

ze stop

ą

procentow

ą

.

dr Agnieszka Bobrowska

10

Ekonomia matematyczna II

Powracaj

ą

c do rozwa

ż

a

ń

na temat równowagi rynku pieni

ęż

nego, warunek równowagi

M

L

=

mo

ż

emy teraz zapisa

ć

nieco bardziej precyzyjnie, a mianowicie:

M

L

L

s

t

=

+

c

P

M

i

kY

=

⋅

−

δ

.

Na tej podstawie mo

ż

emy wyliczy

ć

poziom dochodu

Y

, który przy danej stopie procentowej i danej

poda

ż

y pieni

ą

dza równowa

ż

y rynek pieni

ęż

ny:

c

kP

M

k

i

Y

+

⋅

=

δ

.

Wyznaczaj

ą

c równanie stopy procentowej

i

, otrzymujemy równocze

ś

nie równanie krzywej LM. Zatem

równanie krzywej LM ma posta

ć

:

c

P

M

Y

k

i

δ

δ

−

=

.

Na rynku pieni

ęż

nym, w odró

ż

nieniu od rynku towarowego, zale

ż

no

ść

pomi

ę

dzy poziomem

dochodu a stop

ą

procentow

ą

jest pozytywna i przedstawia j

ą

rysunek 4.5.

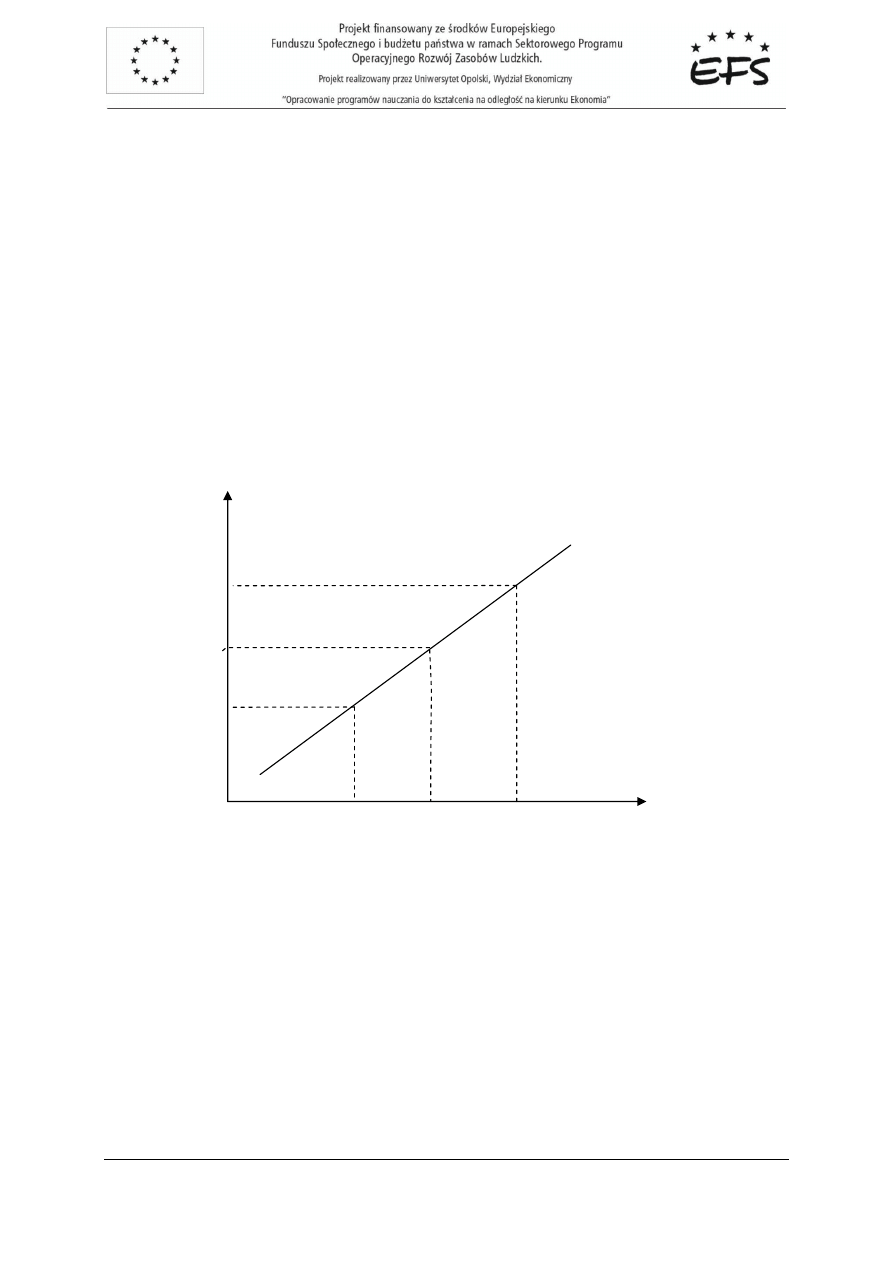

Rys.4.5. Krzywa LM.

Przejdziemy teraz do analizy krzywej LM. Załó

ż

my,

ż

e w chwili pocz

ą

tkowej rynek pieni

ęż

ny

znajduje si

ę

w stanie równowagi, reprezentowany na krzywej LM przez punkt

(

)

0

0

0

, i

Y

E

=

.

Y

i

dr Agnieszka Bobrowska

11

Ekonomia matematyczna II

Poziom dochodu (produkcji)

Y

mo

ż

e ulec zmianie. W przypadku, gdy produkcja

Y

ro

ś

nie z

0

Y

do

1

Y

, a tym samym liczba obsługiwanych transakcji wzrasta, ro

ś

nie tak

ż

e popyt transakcyjny na

pieni

ą

dz

kY

L

t

=

. Przy stałej poda

ż

y pieni

ą

dza wzrost popytu przyczynia si

ę

do tego,

ż

e uczestnicy

rynku pieni

ęż

nego zaczynaj

ą

wycofywa

ć

swoje aktywa z banków, sprzedaj

ą

posiadane obligacje itp.

Wówczas, aby zrównowa

ż

y

ć

rynek konieczne jest zwi

ę

kszenie atrakcyjno

ś

ci utrzymywania aktywów

w postaci obligacji, lokat itp., co si

ę

czyni poprzez wzrost stopy procentowej

i

. Zatem wzrost produkcji

z

0

Y

do

1

Y

powoduje wzrost stopy procentowej z

0

i

do

1

i

i ustalenie si

ę

nowego punktu równowagi

1

E

. Podobnie mo

ż

na przeanalizowa

ć

sytuacj

ę

, gdy poziom produkcji spada z

0

Y

do

2

Y

. Mamy

wówczas do czynienia z ci

ą

giem przeciwnych do omówionych wcze

ś

niej skutków, w wyniku czego

stopa procentowa spada z

0

i

do

2

i

, a punkt równowagi przesuwa si

ę

z

0

E

do

2

E

. Obie sytuacje

ilustruje rysunek 4.6.

Rys. 4.6. Ruchy na krzywej IM wywołane zmian

ą

dochodu

Y

.

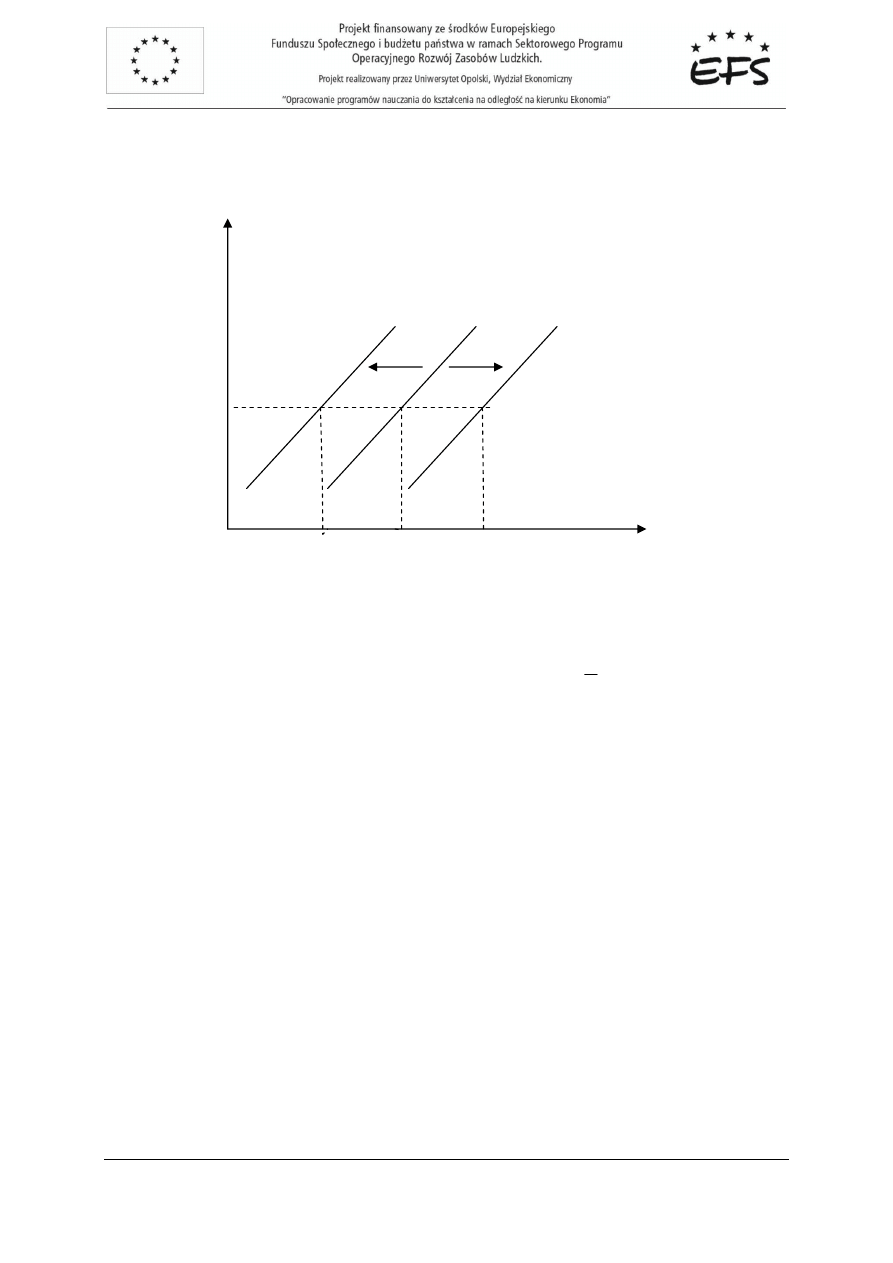

Załó

ż

my,

ż

e w skutek prowadzonej przez pa

ń

stwo polityki monetarnej zmianie ulega realna poda

ż

pieni

ą

dza. Przy niezmienionej stopie procentowej i niezmienionym parametrze

δ

, wzrost realnej

poda

ż

y pieni

ą

dza

0

>

∆

M

(ekspansywna polityka pa

ń

stwa) powoduje,

ż

e wi

ę

cej transakcji mo

ż

e

zosta

ć

obsłu

ż

onych, a zatem wrasta poziom dotychczasowej produkcji z

0

Y

do

1

Y

. W rezultacie

krzywa LM przesuwa si

ę

w prawo o wektor

w

r

(rysunek 4.7.). W przypadku restrykcyjnej polityki

pa

ń

stwa i spadku poda

ż

y pieni

ą

dza

0

<

∆

M

. Mniejsza ilo

ść

pieni

ą

dza mo

ż

e obsłu

ż

y

ć

jedynie

2

Y

0

Y

1

Y

Y

i

1

i

0

i

2

i

0

E

2

E

1

E

dr Agnieszka Bobrowska

12

Ekonomia matematyczna II

mniejsz

ą

liczb

ę

transakcji (mniejsz

ą

produkcj

ę

). Obni

ż

enie poziomu produkcji z

0

Y

do

2

Y

przy stałej

stopie procentowej

0

i

i

=

powoduje przesuni

ę

cie krzywej LM o wektor

v

r

w lewo (rysunek 4.7.).

Rys.4.7. Przesuni

ę

cie krzywej LM na skutek zmiany realnej poda

ż

y pieni

ą

dza

M

.

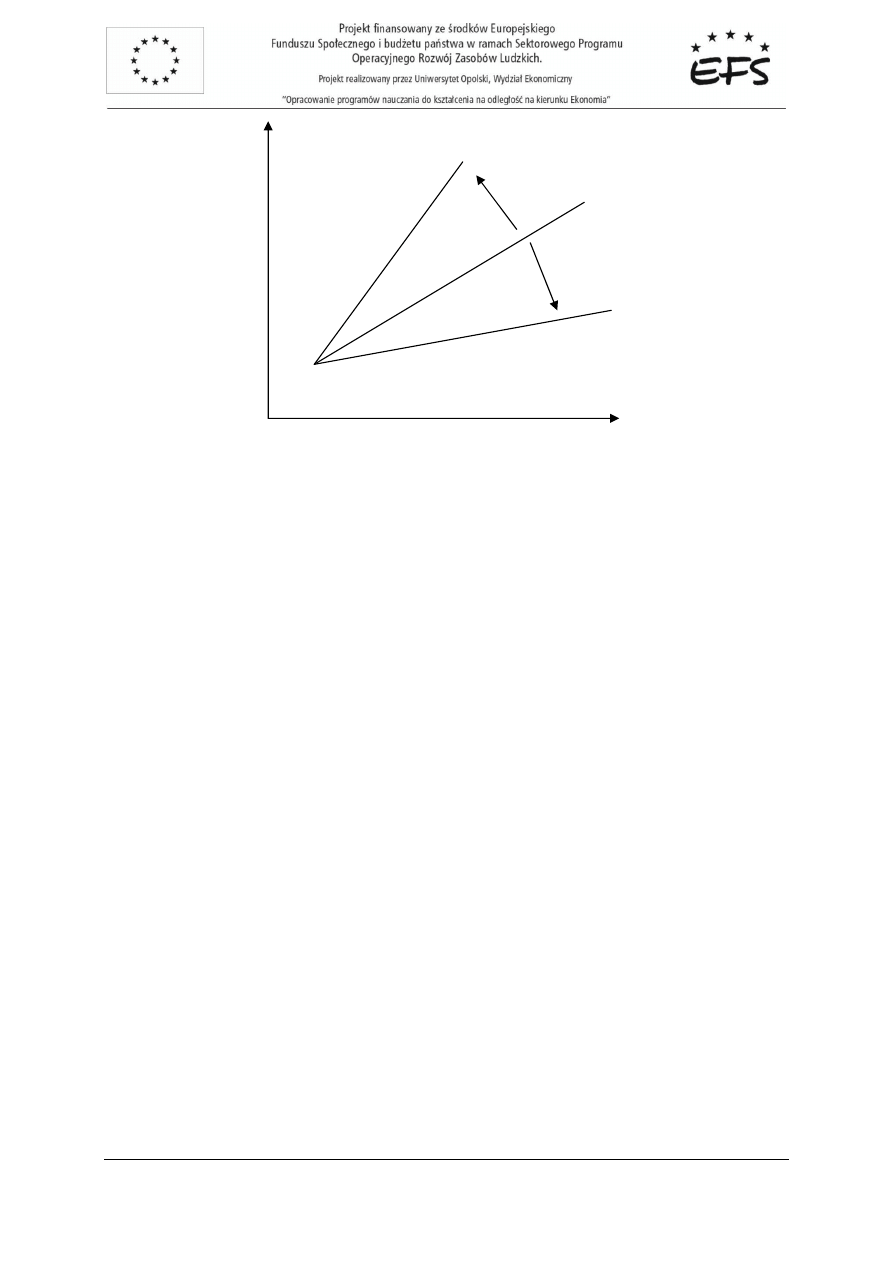

K

ą

t nachylenia krzywej LM zale

ż

y od współczynnika kierunkowego

δ

k

. Zarówno współczynnik

k

,

jak i współczynnik

δ

nie zale

żą

bezpo

ś

rednio od rodzaju prowadzonej przez pa

ń

stwo polityki

monetarnej, ale s

ą

odzwierciedleniem indywidualnych działa

ń

uczestników rynku pieni

ęż

nego. Wzrost

wielko

ś

ci

k

(obni

ż

enie pr

ę

dko

ś

ci obiegu pieni

ą

dza) powoduje zwi

ę

kszenie k

ą

ta nachylenia krzywej

LM wzgl

ę

dem osi

i

0

, natomiast jej obni

ż

enie (zwi

ę

kszenie pr

ę

dko

ś

ci obiegu pieni

ą

dza) jest

przyczyn

ą

zmniejszenia si

ę

k

ą

ta nachylenia krzywej LM. W przypadku zmiany warto

ś

ci parametru

δ

,

zmiany nachylenia k

ą

ta s

ą

odwrotne ni

ż

dla

k

. Zmiany k

ą

ta nachylenia krzywej LM przy zmianach

k

Ilustruje rysunek 4.8.

Podobnie jak w przypadku rynku towarowego, dla niezrównowa

ż

onego rynku pieni

ęż

nego,

pa

ń

stwo mo

ż

e podj

ąć

okre

ś

lone działania, które doprowadz

ą

ten rynek do stanu równowagi. Pa

ń

stwo

mo

ż

e oddziaływa

ć

na rynek w sposób bezpo

ś

redni np. dokonuj

ą

c zmiany stopy procentowej

i

b

ą

d

ź

zmiany poda

ż

y pieni

ą

dza

M

. Nale

ż

y podkre

ś

li

ć

,

ż

e rola pa

ń

stwa w regulowaniu gospodarki powinna

by

ć

ograniczona do minimum. Wynika to z faktu,

ż

e zamierzone działania rz

ą

du mog

ą

wywoływa

ć

i cz

ę

sto wywołuj

ą

odmienne od oczekiwanych skutki.

2

Y

0

Y

1

Y

Y

i

0

i

2

LM

1

LM

0

LM

w

r

v

r

0

E

1

E

2

E

0

dr Agnieszka Bobrowska

13

Ekonomia matematyczna II

Rys.4.8. Zmiany k

ą

ta nachylenia krzywej LM pod wpływem zmian współczynnika

k

.

4.2. Współzale

ż

no

ść

rynku towarowego i pieni

ęż

nego

Przypomnijmy,

ż

e gospodarka znajduje si

ę

w stanie równowagi, je

ż

eli wszystkie rynki izolowane

wchodz

ą

ce w jej skład znajduj

ą

si

ę

w stanie równowagi rynkowej.

Załó

ż

my,

ż

e gospodarka nie jest w stanie równowagi. Wówczas na wszystkich rynkach izolowanych

uruchamiaj

ą

si

ę

mechanizmy rynkowe doprowadzaj

ą

ce do przywrócenia równowagi na owych

rynkach.

W modelu IS-LM mamy do czynienia z dwoma izolowanymi rynkami, tj. z rynkiem towarowym

i rynkiem pieni

ęż

nym. Na rynku towarowym procesy dostosowawcze polegaj

ą

na zmianach produkcji

Y

, natomiast na rynku pieni

ęż

nym na zmianach stopy procentowej

i

.

Nierównowaga w przypadku rynku towarowego mo

ż

e przybiera

ć

posta

ć

b

ą

d

ź

to niedoboru poda

ż

y

b

ą

d

ź

nadmiaru poda

ż

y. W sytuacji niedoboru produkcji, pod gro

ź

b

ą

inflacyjnego wzrostu cen,

produkcja musi wzrosn

ąć

. Z kolei, gdy na rynku towarowym wyst

ą

pi nadwy

ż

ka produkcji, wówczas

produkcja musi zmale

ć

, w przeciwnym razie b

ę

dzie miał miejsce deflacyjny ruch cen w dół.

Na rynku pieni

ęż

nym nierównowaga przejawia si

ę

nadwy

ż

k

ą

pieni

ą

dza albo jego niedoborem.

Równowaga na tym rynku mo

ż

e zosta

ć

przywrócona, je

ż

eli w przypadku wysokiej poda

ż

y pieni

ą

dza

stopa procentowa zmaleje, a w przypadku niedoboru pieni

ą

dza - wzro

ś

nie.

W rzeczywisto

ś

ci gospodarczej procesy dostosowawcze poszczególnych rynków nie przebiegaj

ą

w izolacji, ale równocze

ś

nie.

Aby wyja

ś

ni

ć

współzale

ż

no

ść

rynku towarowego i pieni

ęż

nego, załó

ż

my,

ż

e rynek towarowy jest

w stanie nierównowagi, natomiast rynek pieni

ęż

ny w stanie równowagi. Procesy dostosowawcze na

rynku towarowym, a wi

ę

c zmiany produkcji, przenosz

ą

si

ę

na rynek pieni

ęż

ny, wywołuj

ą

c zmiany

transakcyjnego popytu na pieni

ą

dz. W ten sposób rynek towarowy osi

ą

ga stan równowagi kosztem

Y

i

0

LM

2

LM

1

LM

(

)

0

<

∆

k

(

)

0

>

∆

k

dr Agnieszka Bobrowska

14

Ekonomia matematyczna II

równowagi rynku pieni

ęż

nego. Analogicznie ma si

ę

rzecz w przypadku dostosowa

ń

równowa

żą

cych

rynek pieni

ęż

ny. Zmiana stopy procentowej oznacza bowiem zmian

ę

ceny kredytu inwestycyjnego,

a w konsekwencji zmian

ę

popytu inwestycyjnego, która wywołuje zmian

ę

wielko

ś

ci produkcji.

Podsumowuj

ą

c, zmiany wielko

ś

ci produkcji na rynku towarowym wywołuj

ą

zmiany stopy procentowej

na rynku pieni

ęż

nym i odwrotnie.

Omówiona współzale

ż

no

ść

rynku towarowego i pieni

ęż

nego wskazuje na konieczno

ść

jednoczesnego rozpatrywania sytuacji towarowej i pieni

ęż

nej w gospodarce.

Zestawienie rynków pieni

ęż

nego i towarowego wraz z ich ł

ą

czn

ą

analiz

ą

to tzw. model IS-LM (rysunek

4.9.).

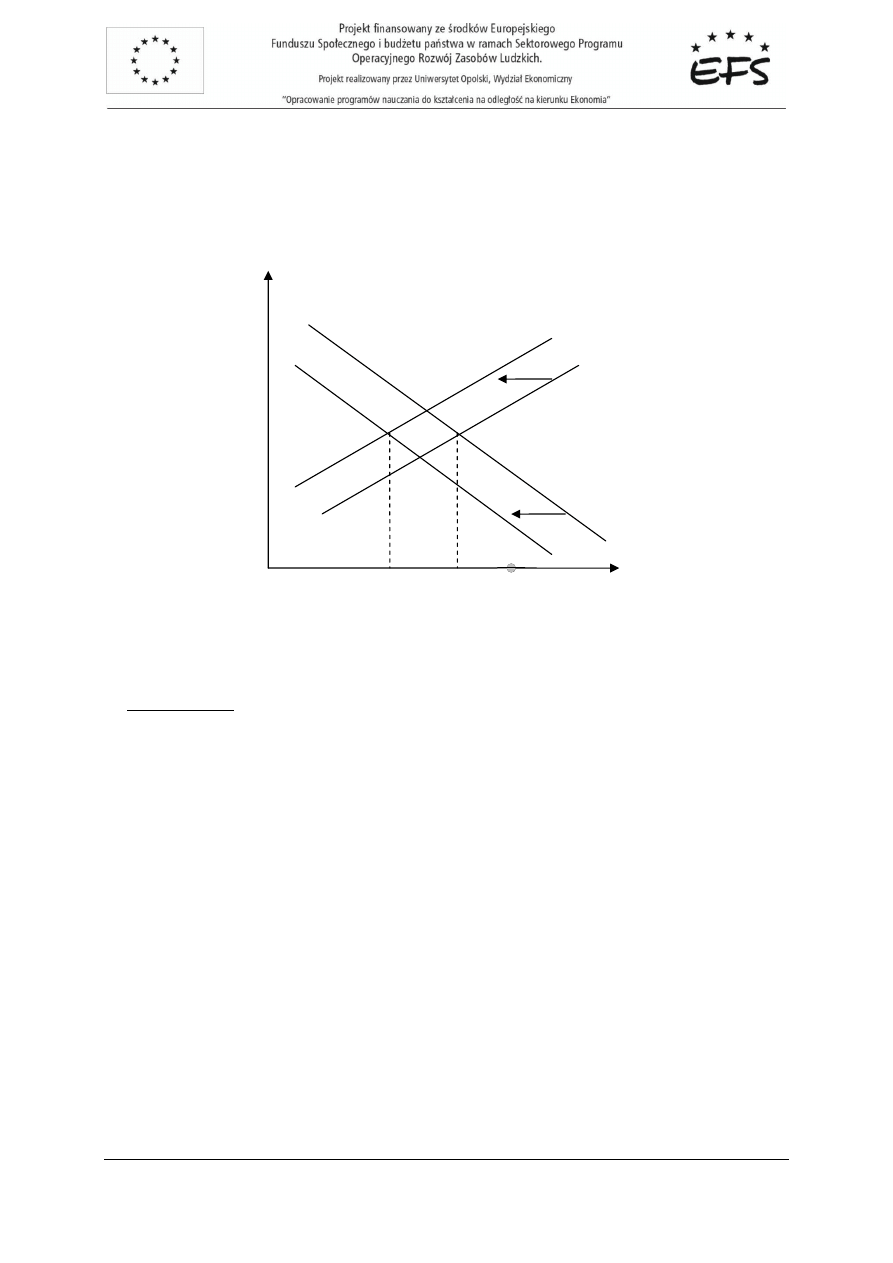

Rys. 4.9. Model IS-LM.

W modelu IS-LM gospodarka znajduje si

ę

w stanie równowagi tylko wtedy, gdy rynek towarowy

i rynek pieni

ęż

ny s

ą

równocze

ś

nie zrównowa

ż

one. Z definicji krzywych IS i LM wynika,

ż

e punkt

równowagi dla całej gospodarki, to punkt przeci

ę

cia si

ę

obu tych krzywych, czyli punkt

E

.

Załó

ż

my,

ż

e gospodarka znajduje si

ę

w stanie nierównowagi

P

poło

ż

onym pod krzyw

ą

IS

i równocze

ś

nie nad krzyw

ą

LM tak,

ż

e na rynku towarowym wyst

ę

puje niedobór produkcji za

ś

na

rynku pieni

ęż

nym nadwy

ż

ka pieni

ą

dza.

W takiej sytuacji przywracanie równowagi w gospodarce mo

ż

na rozpocz

ąć

np. od poprawiania

sytuacji na rynku towarowym. Dochodzenie gospodarki do równowagi w wyniku dostosowa

ń

rozpocz

ę

tych od rynku pieni

ęż

nego przedstawia rysunek 4.10.

Przypomnijmy,

ż

e w naszym przykładzie w punkcie

P

na rynku towarów wyst

ę

puje niedobór

produkcji. Nadwy

ż

kowy popyt wywołuje wzrost produkcji z

0

Y

do

1

Y

, w wyniku czego rynek towarowy

osi

ą

ga stan równowagi

1

E

(nowe poło

ż

enie gospodarki).

Y

i

E

LM

IS

E

Y

E

i

dr Agnieszka Bobrowska

15

Ekonomia matematyczna II

Rys.4.10. Dochodzenie gospodarki do stanu równowagi rozpocz

ę

te od zmiany produkcji.

Chocia

ż

rynek pieni

ęż

ny w dalszym ci

ą

gu znajduje si

ę

w stanie nierównowagi, to jednak sytuacja

na tym rynku ulega pewnej poprawie, a mianowicie cz

ęść

nadmiaru pieni

ą

dza zostaje wykorzystana

do obsługi transakcji zwi

ą

zanych z dodatkow

ą

produkcj

ą

0

1

Y

Y

Y

−

=

∆

. Na rynku pieni

ęż

nym nadmiar

pieni

ą

dza spowoduje obni

ż

enie stopy procentowej. Ni

ż

sza stopa procentowa wywoła na rynku

towarowym wzrost popytu inwestycyjnego, a ten kolejny wzrost produkcji itd. Po serii takich zmian, na

rynku towarowym i pieni

ęż

nym ustali si

ę

stan równowagi

E

i zostanie osi

ą

gni

ę

ta równowaga

gospodarcza. Przypomnijmy,

ż

e omówiony w tej chwili proces dostosowa

ń

rozpocz

ę

li

ś

my od zmian na

rynku towarowym.

Seri

ę

zmian dostosowawczych mo

ż

na rozpocz

ąć

równie

ż

od rynku pieni

ęż

nego, na którym w chwili

pocz

ą

tkowej mamy nadmiar pieni

ą

dza. Proces dostosowa

ń

rozpocz

ę

ty od rynku pieni

ęż

nego

przedstawia rysunek 4.11. W tej sytuacji, aby zrównowa

ż

y

ć

rynek pieni

ęż

ny, stopa procentowa musi

zosta

ć

obni

ż

ona z

0

i

do

2

i

. Wówczas gospodarka znajdzie si

ę

w punkcie

2

E

nale

żą

cym do krzywej

LM, a nierównowaga na rynku towarowym pogł

ę

bi si

ę

. Pogorszenie sytuacji na rynku towarowym

b

ę

dzie jednak chwilowe, poniewa

ż

na skutek spadku stopy procentowej wzro

ś

nie atrakcyjno

ść

kredytów inwestycyjnych, a tym samym popyt inwestycyjny. W rezultacie wzro

ś

nie tak

ż

e poziom

produkcji, który z kolei wywoła podniesienie stopy procentowej. Po serii kolejnych dostosowa

ń

stopy

procentowej i poziomu produkcji, gospodarka dojdzie do punktu

E

, osi

ą

gaj

ą

c tym samym stan

równowagi.

0

Y

1

Y

E

Y

Y

i

1

0

i

i

=

E

i

E

LM

IS

P

1

E

dr Agnieszka Bobrowska

16

Ekonomia matematyczna II

Rys.4.11. Dochodzenie gospodarki do stanu równowagi rozpocz

ę

te od zmiany stopy procentowej.

Nale

ż

y zaznaczy

ć

,

ż

e opisane przed chwil

ą

dostosowania rozpocz

ę

te albo od rynku towarowego

albo od rynku pieni

ęż

nego przedstawiaj

ą

mo

ż

liwe drogi doj

ś

cia gospodarki do stanu równowagi

E

.

Jednak w praktyce gospodarczej ruchy dostosowawcze na obu rynkach odbywaj

ą

si

ę

równocze

ś

nie,

powoduj

ą

c złagodzenie dotychczasowego stanu nierównowagi gospodarczej, a nie przywrócenie

stanu równowagi. Przebieg procesu autonomicznego dochodzenia gospodarki do stanu równowagi

przedstawia rysunek 4.12.

Rys.4.12. Dostosowania równoczesne.

Y

i

E

LM

IS

P

2

0

Y

Y

=

E

Y

Y

i

0

i

E

i

2

i

E

LM

IS

P

2

E

dr Agnieszka Bobrowska

17

Ekonomia matematyczna II

W przypadku dostosowa

ń

równoczesnych, reakcje obu rynków wzajemnie si

ę

hamuj

ą

. Gdy na

jednym z tych rynków zostanie osi

ą

gni

ę

ty stan równowagi, to po chwili nast

ą

pi nowy stan

nierównowagi i nowa seria dostosowa

ń

. Nale

ż

y podkre

ś

li

ć

,

ż

e proces wzajemnych dostosowa

ń

i wahania wyst

ę

puj

ą

ce na obu rynkach, bez niczyjej ingerencji w funkcjonowanie mechanizmów

rynkowych, zabieraj

ą

du

ż

o czasu. Aby złagodzi

ć

i przyspieszy

ć

dochodzenie gospodarki do stanu

równowagi, pa

ń

stwo stosuje odpowiedni

ą

polityk

ę

gospodarcz

ą

.

4.3. Fiskalna i monetarna polityka pa

ń

stwa

Ka

ż

de pa

ń

stwo prowadzi jaki

ś

rodzaj polityki ekonomicznej. Dobieraj

ą

c odpowiednie instrumenty,

stosuj

ą

c odpowiednie poci

ą

gni

ę

cia polityki ekonomicznej mo

ż

e bowiem wpływa

ć

, w mniejszym lub

wi

ę

kszym stopniu, na sytuacj

ę

gospodarcz

ą

panuj

ą

c

ą

w kraju. Celem polityki ekonomicznej mo

ż

e by

ć

np. w przypadku nierównowagi przyspieszenie procesu przywracania równowagi gospodarczej lub

w przypadku równowagi doprowadzenie gospodarki do nowego poło

ż

enia równowagi, które pa

ń

stwo

ocenia wy

ż

ej ni

ż

stan wyj

ś

ciowy.

Z podrozdziału 4.1. wiemy,

ż

e odpowiednie działania pa

ń

stwa mog

ą

powodowa

ć

zmian

ę

poło

ż

enia

krzywych IS i LM, np. zmian

ę

k

ą

ta ich nachylenia.

Załó

ż

my,

ż

e gospodarka znajduje si

ę

w stanie równowagi

E

(rysunek 4.13.). W tej sytuacji

produkcja rzeczywista wynosi

E

Y

i zdaniem rz

ą

du jest zbyt niska, poniewa

ż

przy tym poziomie

produkcji zasoby siły roboczej nie s

ą

w pełni wykorzystane. Rz

ą

d, aby zmniejszy

ć

poziom bezrobocia,

proponuje zwi

ę

kszy

ć

produkcj

ę

do poziomu

P

Y

. St

ą

d poziom produkcji

P

Y

, przy którym gospodarka

b

ę

dzie zrównowa

ż

ona, staje si

ę

stanem po

żą

danym przez rz

ą

d. W celu jego osi

ą

gni

ę

cia pa

ń

stwo

musi podj

ąć

okre

ś

lone działania.

Rys.4.13.

Y

i

E

LM

IS

E

Y

P

Y

dr Agnieszka Bobrowska

18

Ekonomia matematyczna II

W ramach polityki ekonomicznej pa

ń

stwa istniej

ą

trzy mo

ż

liwo

ś

ci doj

ś

cia gospodarki do nowego

punktu równowagi, w którym produkcja wyniesie

P

Y

. S

ą

to:

- ekspansja fiskalna,

- ekspansja monetarna,

- poł

ą

czenie ekspansji fiskalnej i monetarnej.

Przypomnijmy,

ż

e polityka fiskalna powoduje przesuni

ę

cie krzywej IS, a monetarna krzywej LM.

Wszystkie trzy mo

ż

liwo

ś

ci zwi

ę

kszenia produkcji z

E

Y

do

P

Y

z równoczesnym ustaleniem nowego

poło

ż

enia równowagi przedstawia rysunek 4.14.

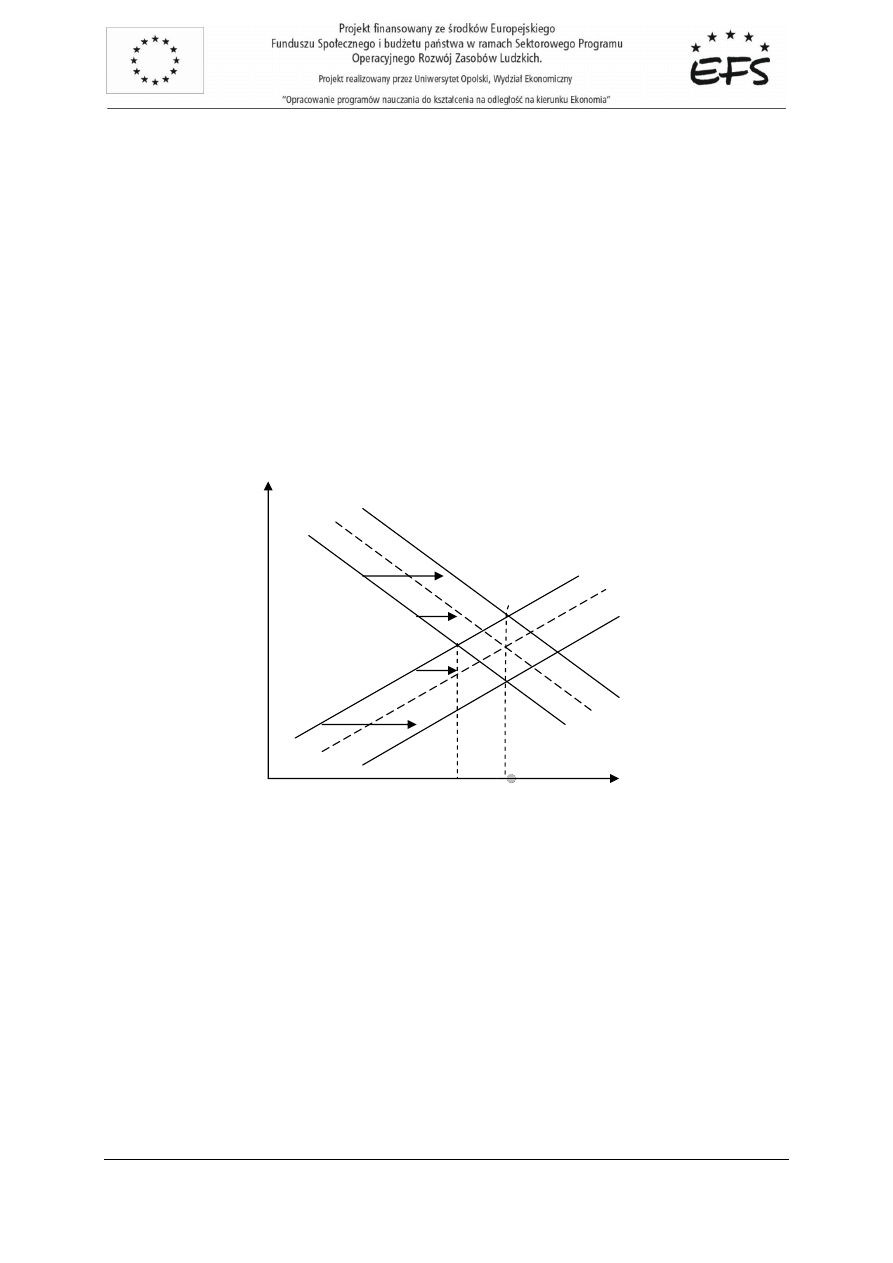

W wyniku zastosowania ekspansji fiskalnej (przesuni

ę

cia si

ę

krzywej IS w prawo), gospodarka

znajdzie si

ę

w nowym poło

ż

eniu równowagi

'

E

. Ekspansja monetarna wywoła przesuni

ę

cie krzywej

LM w prawo i przesuni

ę

cie punktu równowagi z

E

do

''

E

. Poł

ą

czenie obu ekspansji przyniesie

w rezultacie poło

ż

enie równowagi

'

''

E

.

Rys.4.14. Warianty polityki pobudzaj

ą

cej wzrost produkcji.

Polityka fiskalna i monetarna mog

ą

mie

ć

charakter b

ą

d

ź

ekspansywny, b

ą

d

ź

restrykcyjny. Teraz

przyst

ą

pimy do omówienia poszczególnych rodzajów polityki i przeanalizujemy skutki ich

prowadzenia.

Ekspansywna polityka fiskalna oznacza wzrost wydatków rz

ą

dowych (

0

>

∆

G

), czyli wzrost

popytu rz

ą

dowego

G

.

Na skutek prowadzonej przez pa

ń

stwo ekspansywnej polityki fiskalnej, w gospodarce dochodzi do

ci

ą

gu nast

ę

puj

ą

cych zmian:

- w wyniku wzrostu wydatków rz

ą

dowych (popytu rz

ą

dowego) nast

ę

puje wzrost produkcji,

- zwi

ę

kszona produkcja wywołuje wzrost transakcyjnego popytu na pieni

ą

dz,

Y

i

E

LM

IS

E

Y

P

Y

'

E

'

''

E

''

E

dr Agnieszka Bobrowska

19

Ekonomia matematyczna II

- przy niezmienionej poda

ż

y pieni

ą

dza, wzrost transakcyjnego popytu na pieni

ą

dz wywołuje

wzrost stopy procentowej,

- wzrost stopy procentowej oznacza podro

ż

enie kredytu inwestycyjnego, a w konsekwencji

obni

ż

enie popytu inwestycyjnego,

- ni

ż

szy popyt inwestycyjny powoduje spadek produkcji i tym samym pocz

ą

tkowy jej wzrost

zostaje zahamowany.

Zatem na skutek wzrostu popytu rz

ą

dowego, który powoduje podwy

ż

szenie stopy procentowej,

ograniczone zostaj

ą

inwestycje prywatne. Jest to tzw. „efekt wypychania”. Podsumowuj

ą

c,

ekspansywna polityka pa

ń

stwa powoduje podniesienie stopy procentowej oraz zwi

ę

kszenie produkcji,

jednak skala tego wzrostu jest pomniejszona o skutki „efektu wypychania”. Skutki ekspansywnej

polityki fiskalnej przedstawia rysunek 4.15.

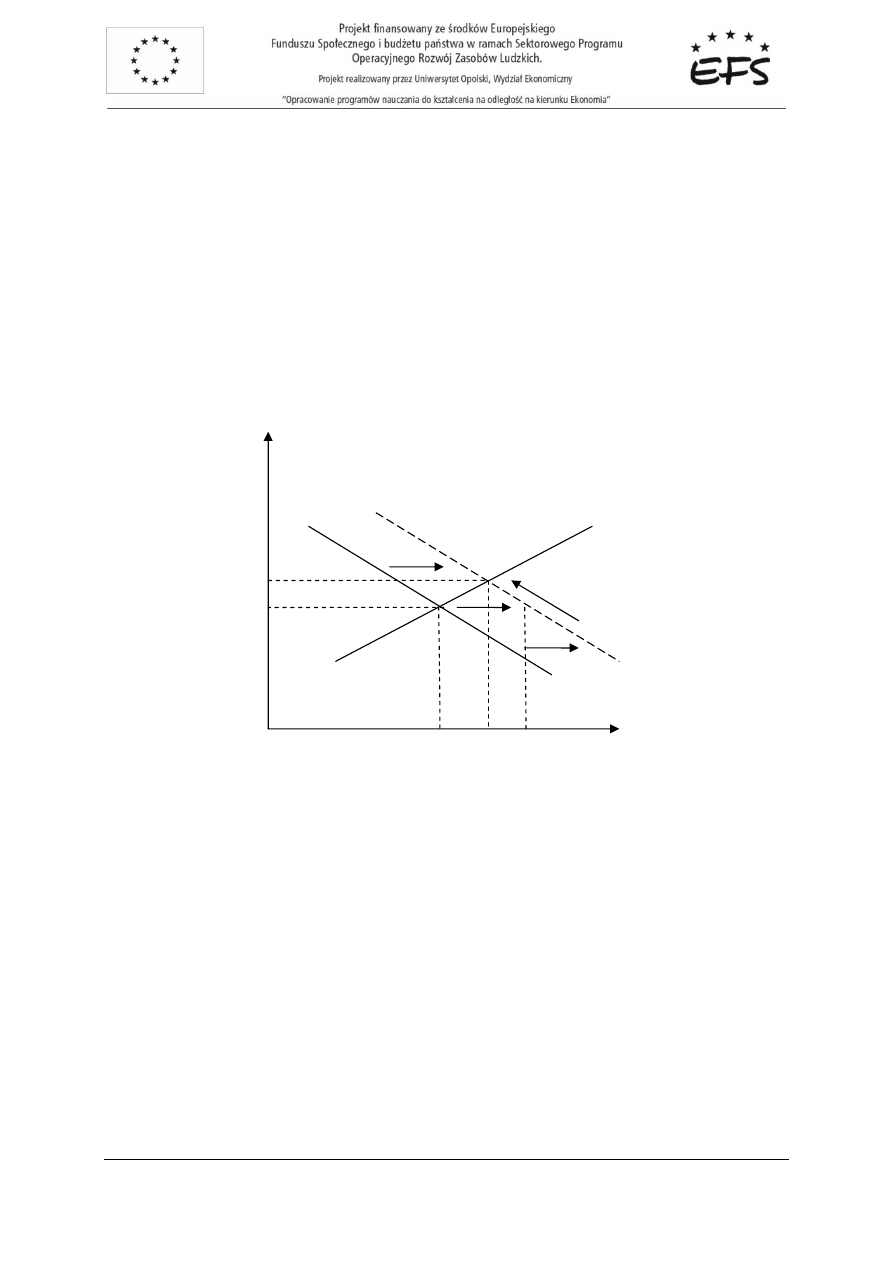

Rys.4.15. Skutki ekspansywnej polityki fiskalnej pa

ń

stwa.

Na pocz

ą

tku wzrost popytu rz

ą

dowego wywołuje wzrost produkcji z

0

Y

do

1

Y

, jednak w wyniku

„efektu wypychania” nast

ę

puje zmniejszenie produkcji do poziomu

2

Y

. Stopa procentowa wrasta

natomiast z

0

i

do

2

i

.

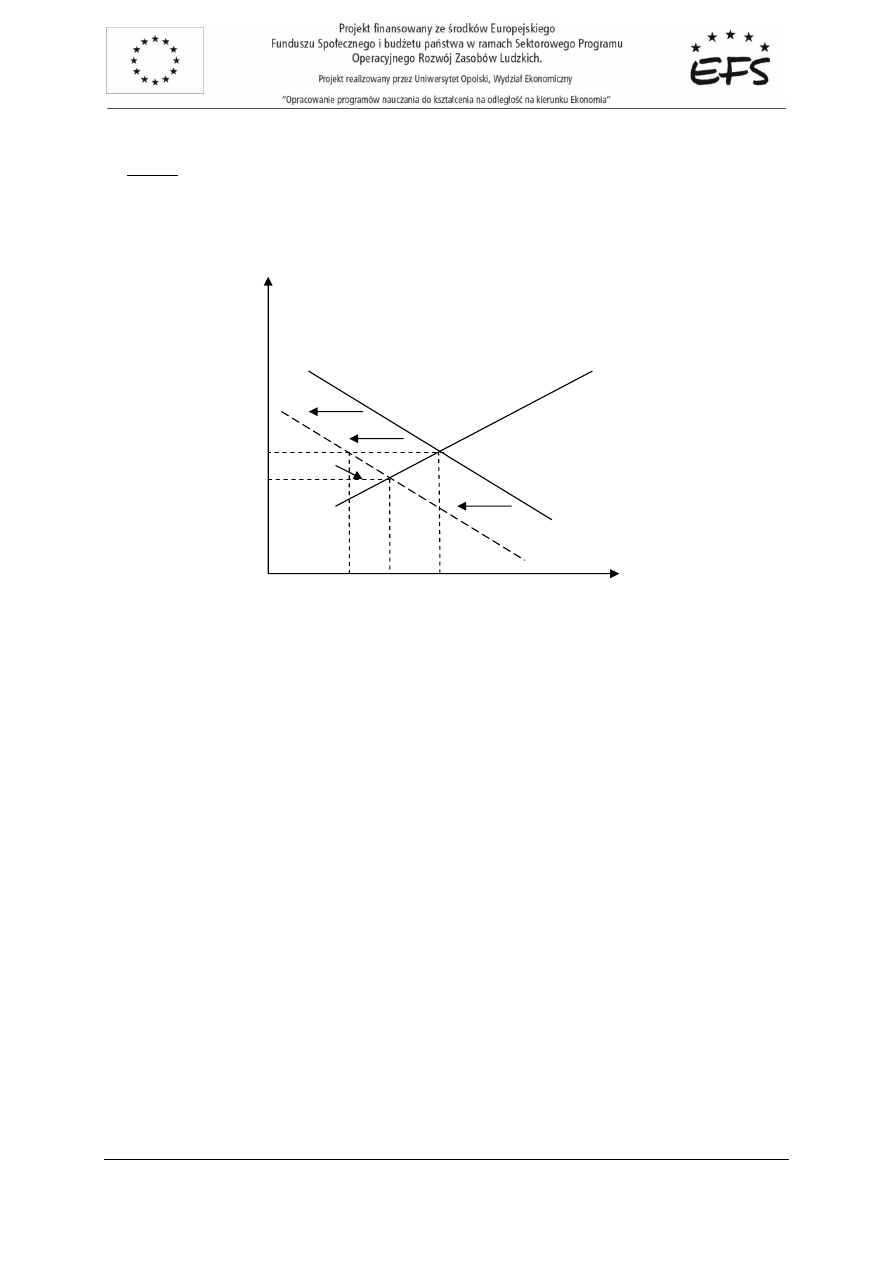

Restrykcyjna polityka fiskalna oznacza zmniejszenie wydatków rz

ą

dowych (

0

<

∆

G

), czyli spadek

popytu

G

i wywołuje nast

ę

puj

ą

cy ci

ą

g zmian:

- w wyniku spadku popytu rz

ą

dowego nast

ę

puje spadek produkcji,

- ni

ż

sza produkcja wywołuje obni

ż

enie popytu transakcyjnego na pieni

ą

dz,

- ni

ż

szy popyt transakcyjny powoduje z kolei obni

ż

enie stopy procentowej, co zwi

ę

ksza

atrakcyjno

ść

kredytów inwestycyjnych,

- atrakcyjniejsze kredyty to wi

ę

kszy popyt inwestycyjny, a w konsekwencji podniesienie produkcji.

Y

i

LM

0

IS

0

Y

2

Y

1

Y

1

IS

2

i

0

i

dr Agnieszka Bobrowska

20

Ekonomia matematyczna II

Efekty restrykcyjnej polityki fiskalnej pa

ń

stwa przedstawia rysunek 4.16.

Uwaga:

Oczywiste jest,

ż

e pa

ń

stwo mo

ż

e stosowa

ć

tylko jeden z omówionych wy

ż

ej rodzajów polityki

fiskalnej.

Rys.4.16. Skutki restrykcyjnej polityki fiskalnej pa

ń

stwa.

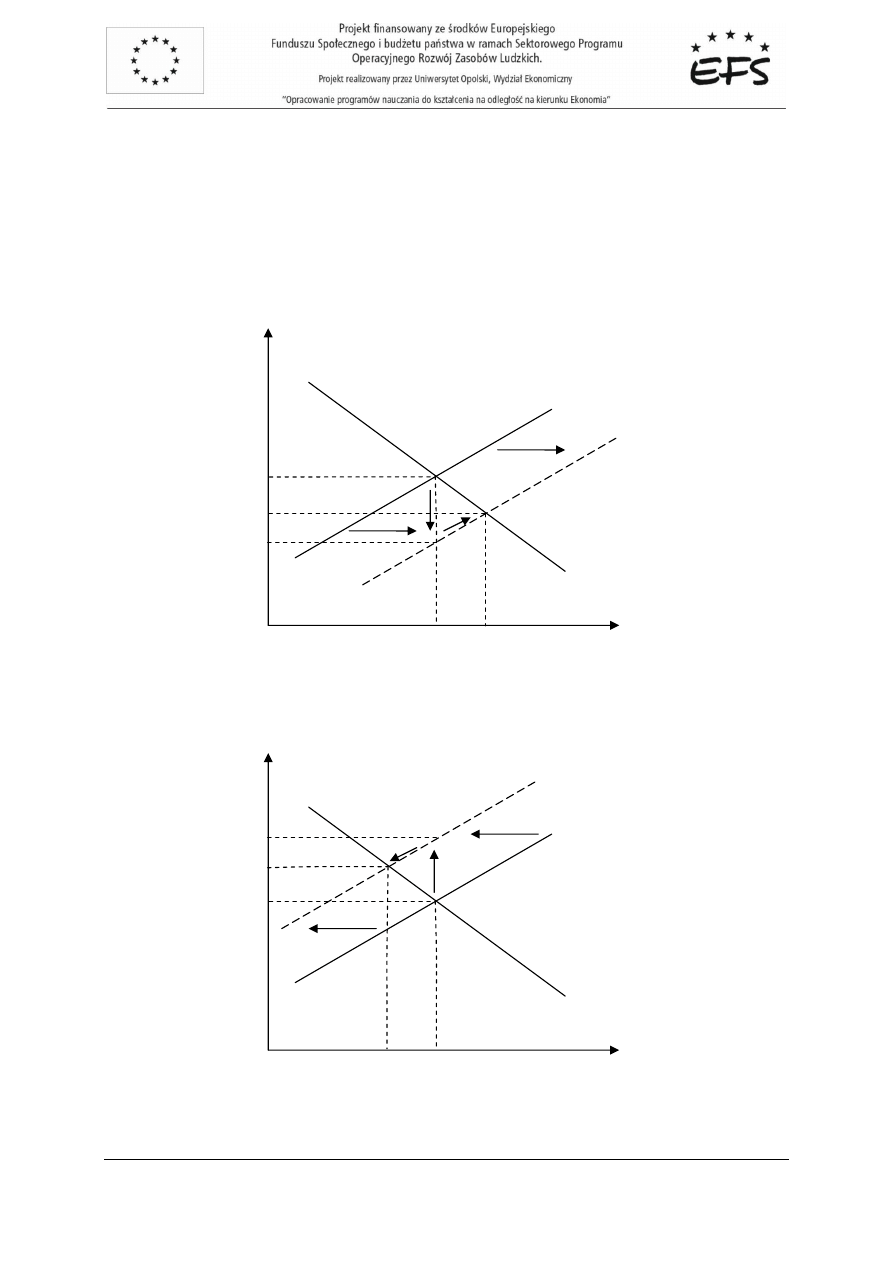

Przejdziemy teraz do omówienia ekspansywnej i restrykcyjnej polityki monetarnej.

Ekspansywna polityka monetarna pa

ń

stwa oznacza wzrost poda

ż

y pieni

ą

dza (

0

>

∆

M

),

wywołuj

ą

cy nast

ę

puj

ą

ce zmiany:

- przy niezmienionym popycie na pieni

ą

dz spada stopa procentowa,

- spadek stopy procentowej podnosi atrakcyjno

ść

kredytów inwestycyjnych, a tym samym

powoduje wzrost popytu inwestycyjnego,

- zwi

ę

kszony popyt inwestycyjny powoduje wzrost produkcji, a w konsekwencji wzrost popytu

transakcyjnego na pieni

ą

dz,

- zwi

ę

kszone zapotrzebowanie na pieni

ą

dz spowoduje wzrost stopy procentowej i tym samym

pocz

ą

tkowy jej spadek zostaje zahamowany. Skutki ekspansywnej polityki monetarnej ilustruje

rysunek 4.17.

Restrykcyjna polityka monetarna oznacza obni

ż

enie poda

ż

y pieni

ą

dza (

0

<

∆

M

), w wyniku czego

dochodzi do nast

ę

puj

ą

cych zmian:

- przy danym popycie na pieni

ą

dz wzrasta stopa procentowa,

- w wyniku wzrostu stopy procentowej kredyty inwestycyjne dro

ż

ej

ą

, a tym samym zmniejsza si

ę

popyt inwestycyjny,

Y

i

LM

0

IS

1

Y

2

Y

0

Y

1

0

i

i

=

2

i

dr Agnieszka Bobrowska

21

Ekonomia matematyczna II

- spadek popytu inwestycyjnego powoduje spadek produkcji i w konsekwencji spadek popytu

transakcyjnego na pieni

ą

dz,

- zmniejszone zapotrzebowanie na pieni

ą

dz powoduje zahamowanie uprzedniego wzrostu stopy

procentowej.

Efekty restrykcyjnej polityki monetarnej pa

ń

stwa przedstawia rysunek 4.18.

Podobnie jak w przypadku polityki fiskalnej, stosowanie przez pa

ń

stwo ekspansywnej polityki

monetarnej wyklucza stosowanie polityki restrykcyjnej.

Rys.4.17. Skutki ekspansywnej polityki monetarnej pa

ń

stwa.

Rys.4.18. Skutki restrykcyjnej polityki monetarnej pa

ń

stwa.

2

Y

1

0

Y

Y

=

Y

i

1

i

2

i

0

i

0

LM

1

LM

1

0

Y

Y

=

2

Y

Y

i

0

i

2

i

1

i

0

LM

IS

1

LM

dr Agnieszka Bobrowska

22

Ekonomia matematyczna II

Polityka fiskalna i monetarna mog

ą

by

ć

stosowane przez pa

ń

stwo w odizolowaniu (stosuje si

ę

albo

instrumenty polityki fiskalnej albo polityki monetarnej), b

ą

d

ź

ł

ą

cznie. Wszystkie mo

ż

liwe do

zastosowania kombinacje polityki fiskalnej i monetarnej oraz skutki ich prowadzenia przedstawiono

w tabeli 4.1.

Polityka fiskalna

Ekspansywna

Restrykcyjna

R

e

s

tr

y

k

c

y

jn

a

- wzrost stopy procentowej

-

wzrost

lub

spadek

produkcji

- spadek produkcji

- wzrost lub spadek

stopy procentowej

P

o

li

ty

k

a

m

o

n

e

ta

rn

a

E

k

s

p

a

n

s

y

w

n

a

- wzrost produkcji

- spadek lub wzrost

stopy procentowej

- spadek lub wzrost

produkcji

- spadek procentowej

Tabela 4.1. Skutki mieszanej polityki fiskalnej i monetarnej.

4.4. Podatki i inflacja w modelu

W omawianym modelu przyjmujemy,

ż

e podatki

T

zale

żą

liniowo od zmian poziomu dochodu

Y

,

co zapisujemy w postaci równania:

tY

T

=

.

Poniewa

ż

:

dY

dT

t

=

,

to współczynnik

t

interpretujemy jako kra

ń

cow

ą

stop

ę

podatkow

ą

, przy czym

0

>

dY

dT

. Poziom

dochodu

Y

w równowadze dany jest warunkiem (patrz podrozdział 4.1):

(

)

i

A

t

Y

⋅

−

−

−

=

γ

α

)

1

(

1

1

.

dr Agnieszka Bobrowska

23

Ekonomia matematyczna II

Powy

ż

sze równanie ró

ż

niczkujemy wzgl

ę

dem

t

(dla rosn

ą

cej stopy podatkowej) i otrzymujemy:

(

)

[

]

2

)

1

(

1

t

i

A

dt

dY

−

−

⋅

−

−

=

α

γ

α

.

Dziel

ą

c

dt

dY

przez

Y

otrzymamy stop

ę

zmiany dochodu

Y

zale

ż

n

ą

od stopy podatkowej

t

:

0

)

1

(

1

<

−

−

−

=

t

Y

dt

dY

α

α

.

Wynika st

ą

d,

ż

e podniesienie stopy podatkowej przez rz

ą

d, powoduje spadek dochodu (produkcji)

Y

. Negatywne skutki podniesienia stopy podatkowej załagodzi jednak wzrost wydatków rz

ą

dowych

zwi

ą

zany ze wzrostem przychodów z opodatkowania (wzrost popytu rz

ą

dowego), który przyczyni si

ę

do podniesienia poziomu produkcji o wielko

ść

dodatkowych wydatków rz

ą

dowych i tym samym

zahamuje wcze

ś

niejszy jej spadek. W wyniku wzrostu produkcji dochody bud

ż

etu pa

ń

stwa znowu

wzrosn

ą

, a co za tym idzie wzrosn

ą

te

ż

jego wydatki (przy zało

ż

eniu zrównowa

ż

onego bud

ż

etu) itd.

Mamy zatem do czynienia ze zrównowa

ż

onym wzrostem wydatków rz

ą

dowych i przychodów

z opodatkowania, które podnosz

ą

dochód o wielko

ść

równ

ą

dodatkowym wydatkom rz

ą

dowym. Wynik

ten jest prostym efektem mno

ż

nikowym, przy którym pomijamy sprz

ęż

enia zwrotne pomi

ę

dzy

wzrostem wydatków rz

ą

dowych i poziomem inwestycji prywatnych, dokonuj

ą

ce si

ę

przez zmiany stopy

procentowej.

Je

ż

eli chodzi o inflacj

ę

w modelu IS-LM, to zakładali

ś

my dotychczas stabilno

ść

poziomu cen. Teraz

odrzucimy to mało realne zało

ż

enie i zbadamy okoliczno

ś

ci, w których równowaga gospodarcza

utrzymuje si

ę

tylko za pomoc

ą

wzrostu poziomu cen. Nasz

ą

analiz

ę

rozpoczniemy od rynku

pieni

ęż

nego. Przypomnijmy zatem wzór na realn

ą

poda

ż

pieni

ą

dza

M

:

c

P

M

M

=

,

gdzie:

M

- nominalna poda

ż

pieni

ą

dza,

C

P

- wska

ź

nik zmian cen.

Je

ż

eli zało

ż

ymy,

ż

e poziom cen wzrasta, czyli

1

>

c

P

, to oczywiste jest,

ż

e realna poda

ż

pieni

ą

dza

maleje. Oznacza to wzrost realnego popytu na pieni

ą

dz, a w konsekwencji wzrost stopy procentowej

i przesuni

ę

cie krzywej LM równolegle w lewo. Sytuacj

ę

t

ą

ilustruje rysunek 4.19.

Warunek równowagi dla rynku towarowego nie zawiera wska

ź

nika poziomu cen

c

P

. Pami

ę

tamy

jednak,

ż

e zmiany popytu wywołuj

ą

przesuni

ę

cia krzywej IS albo w prawo albo w lewo. Wzrost

ogólnego poziomu cen, czyli inflacja spowoduje przesuni

ę

cie krzywej IS, podobnie jak krzywej LM,

w lewo (rysunek 4.19.). Wynika to z faktu,

ż

e przy wzro

ś

cie cen obni

ż

a si

ę

warto

ść

pieni

ą

dza, a tym

dr Agnieszka Bobrowska

24

Ekonomia matematyczna II

samym maleje realny poziom dochodów. Powoduje to spadek popytu konsumpcyjnego gospodarstw

domowych

C

, popytu inwestycyjnego

I

oraz popytu rz

ą

dowego

G

. Na skutek przesuni

ę

cia si

ę

obu

krzywych IS i LM, otrzymujemy nowy punkt równowagi gospodarczej

1

E

, dla którego poziom produkcji

wynosi

1

Y

.

Rys.4.19. Przesuni

ę

cie punktu równowagi w wyniku inflacji.

Podsumowanie:

1. Model IS-LM jest sformalizowanym i uogólnionym sposobem wyja

ś

nienia skutków instrumentów

interwencji pa

ń

stwa w odniesieniu do rynku towarowego i pieni

ęż

nego.

2. Pa

ń

stwo, manipuluj

ą

c odpowiednio stopami: procentow

ą

i

i podatkow

ą

t

oraz podejmuj

ą

c

decyzje o zmianie wielko

ś

ci wydatków bud

ż

etowych

G

, mo

ż

e zmieni

ć

istniej

ą

ce warunki

gospodarcze i doprowadzi

ć

rynek towarowy do równowagi.

3. Pa

ń

stwo mo

ż

e oddziaływa

ć

na rynek pieni

ęż

ny w sposób bezpo

ś

redni np. dokonuj

ą

c zmiany

stopy procentowej

i

b

ą

d

ź

zmiany poda

ż

y pieni

ą

dza

M

. Nale

ż

y podkre

ś

li

ć

,

ż

e rola pa

ń

stwa

w regulowaniu gospodarki powinna by

ć

ograniczona do minimum.

4. Podniesienie stopy podatkowej przez rz

ą

d, powoduje spadek dochodu (produkcji)

Y

.

Negatywne skutki podniesienia stopy podatkowej załagodzi jednak wzrost wydatków rz

ą

dowych

zwi

ą

zany ze wzrostem przychodów z opodatkowania (wzrost popytu rz

ą

dowego), który

przyczyni si

ę

do podniesienia poziomu produkcji o wielko

ść

dodatkowych wydatków rz

ą

dowych

i tym samym zahamuje wcze

ś

niejszy jej spadek. W wyniku wzrostu produkcji dochody bud

ż

etu

pa

ń

stwa znowu wzrosn

ą

, a co za tym idzie wzrosn

ą

te

ż

jego wydatki (przy zało

ż

eniu

zrównowa

ż

onego bud

ż

etu) itd.

Y

i

0

E

0

LM

0

IS

1

Y

0

Y

1

LM

1

IS

1

E

dr Agnieszka Bobrowska

25

Ekonomia matematyczna II

5. Wzrost cen wpływa na obni

ż

enie warto

ś

ci pieni

ą

dza, w wyniku czego realny poziom dochodów

maleje. Powoduje to spadek popytu konsumpcyjnego gospodarstw domowych

C

, popytu

inwestycyjnego

I

oraz popytu rz

ą

dowego

G

.

Pytania kontrolne:

1. Podaj metazało

ż

enia modelu IS-LM.

2. Podaj kroki prowadz

ą

ce do skonstruowania krzywej IS.

3. Zinterpretuj krzyw

ą

LM.

4. Jakie czynniki i w jakim stopniu oddziałuj

ą

na zmian

ę

poło

ż

enia krzywych IS i LM?

5. W jaki sposób pa

ń

stwo mo

ż

e oddziaływa

ć

na równowa

ż

enie rynku towarowego i pieni

ęż

nego?

6. Kiedy gospodarka w modelu IS-LM znajduje si

ę

w stanie równowagi?

7. Jak zmiany stopy podatkowej wpływaj

ą

na zmian

ę

poło

ż

enia punktu równowagi gospodarczej w

modelu?

8. Jakie skutki (zmiany poło

ż

enia krzywych IS i LM) wywołuje wzrost poziomu cen?

Wyszukiwarka

Podobne podstrony:

8 Model IS LM Polityka fiskalna Nieznany (2)

dr E Kwella 8 wyklad model IS-LM i polityka makroekonomiczna, Studia, Makroekonomia, Wykłady

Polityka fiskalna i monetarna w modelu IS LM 1

Model IS-LM, UMCS, Polityka Pieniężna GALBARCZYK

Makroekonomia - model IS-LM, Studia

MODEL IS LM

polityka fiskalna i monetarna panstwa

06 Teoria agragatowego popytu Model IS LM

model IS LM

MODEL IS-LM wyklad II, Ekonomia

MAKROEKONOMIA WYKŁAD 2 model is lm

Model IS LM wyklad 2010

Moduł 3 Model IS LM

MODEL IS-LM wyklad, Ekonomia

Model IS LM

Model IS LM

Wyk 3 4 Model IS LM 2006

więcej podobnych podstron