1

Moduł 4 Model IS-LM część II

Wymagania wstępne: informacje z modułu 3

W poprzednim module przedstawione zostały sposoby na graficzne i algebraiczne

wyprowadzenie krzywych IS, czyli krzywej pokazującej te wszystkie poziomy Y i R, dla których

zrównoważony jest rynek dóbr; oraz LM, czyli krzywej pokazującej te wszystkie poziomy Y i R,

dla których zrównoważony jest rynek pieniądza. Ponieważ obydwa wymienione rynki bardzo

silnie na siebie oddziałują zasadne jest zbudowanie modelu równoważącego całość

gospodarki. Model ten, zwany modelem IS-LM przedstawiony został na rysunku 4.1.

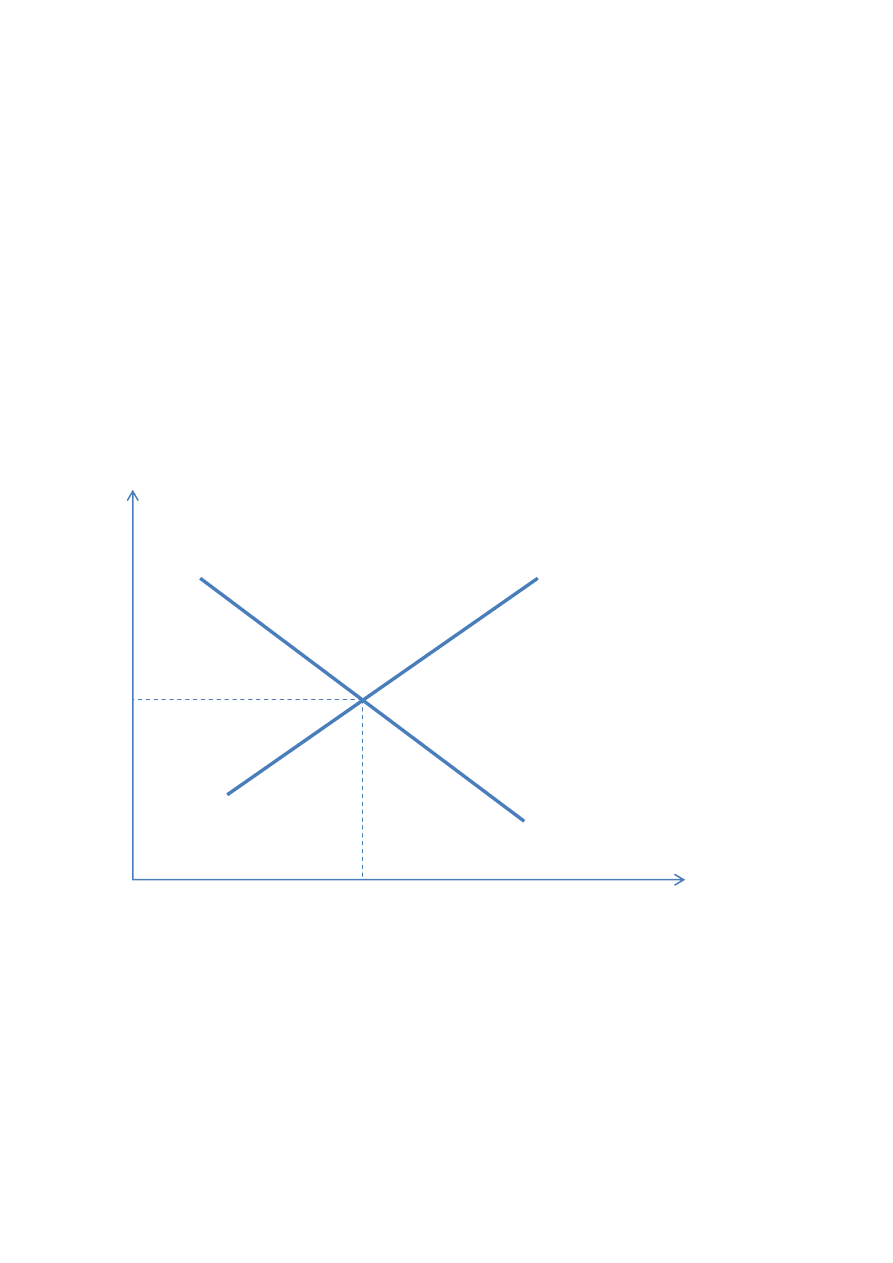

Rysunek 4.1 model IS-LM

Punkt przecięcia krzywej IS z krzywą LM pokazuje nam taką wielkość stopy

procentowej i dochodu, przy której zrównoważony jest rynek dóbr (zagregowany popyt

równy jest zagregowanej podaży) oraz rynek pieniądza (popyt na pieniądz jest równy jego

podaży)

Model IS-LM znajduje zastosowanie w praktyce do analizowania skuteczności

prowadzonej czy proponowanej przez rząd polityki gospodarczej.

Y

0

R

0

IS

R

Y

LM

2

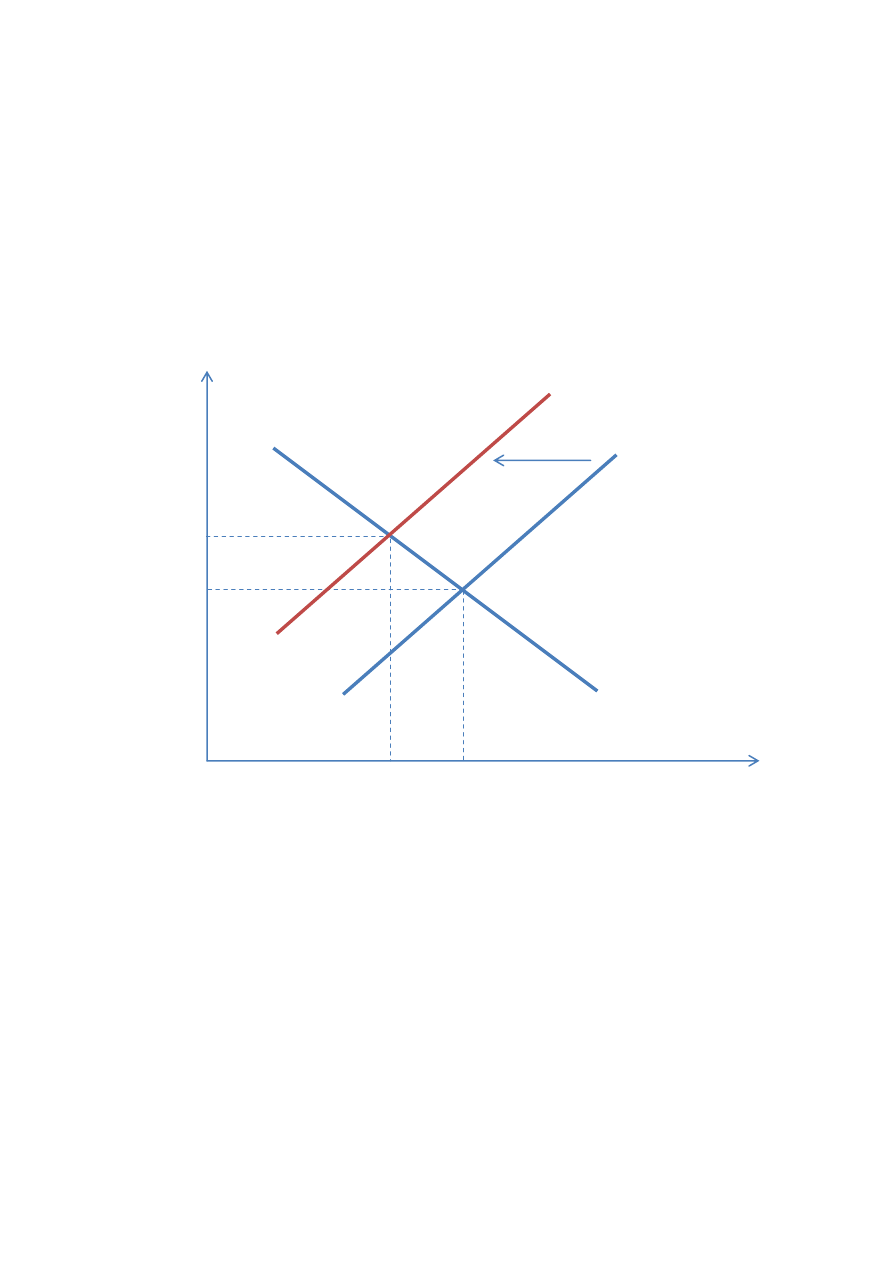

Polityka fiskalna

Jeśli rząd jakiegoś kraju stawia przed sobą zadanie redukcji deficytu budżetowego

może zastosować politykę polegającą na podnoszeniu podatków bez zmiany wysokości

wydatków państwa.

Jakie skutki dla całej gospodarki będzie miało takie działania rządu?

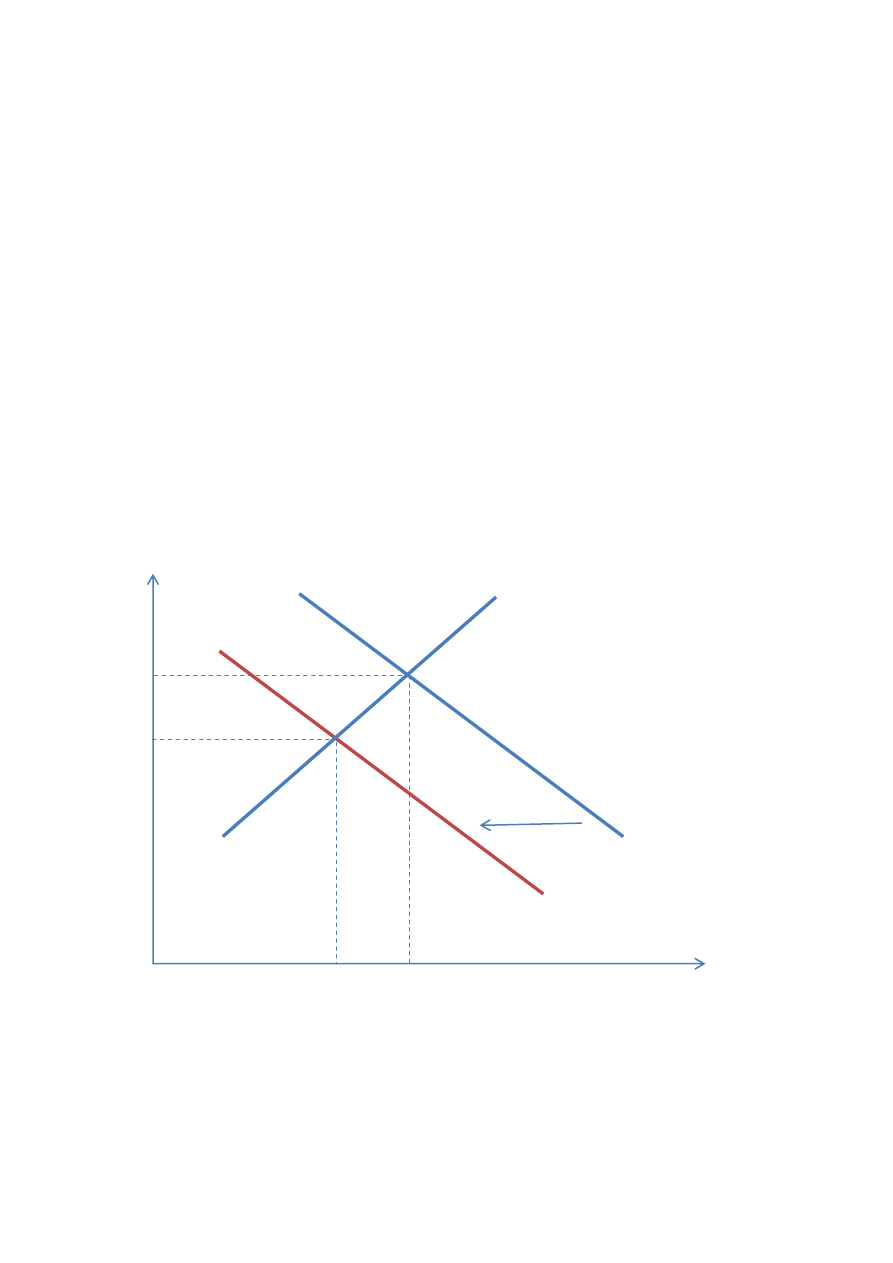

Początkowa równowaga na tym rynku przestawiona jest na rysunku 4.2. za pomocą

punktu B, w tym punkcie dochód wynosi Y

0

, natomiast stopa procentowa równa jest R

0

.

Zwiększenie podatków spowoduje spadek dochodów do dyspozycji i związany z tym spadek

konsumpcji. Spadek konsumpcji spowoduje zwielokrotniony przez działanie efektu

mnożnikowego spadek dochodu. Krzywa IS przesunie się w lewo do pozycji IS’.

Rysunek 4.2

Co stanie się z linią LM jeśli podatki wzrosną? Nic - ponieważ podatki nie pojawiają się

nigdzie w równaniu krzywej LM jako zmienna ich wzrost lub spadek nie powoduje

przesunięcia całej krzywej.

R

1

B’

LM

IS’

B

Y

0

R

0

IS

R

Y

Y

1

3

Wzrost podatków ma jednak istotny wpływ na kształtowanie się wysokości stopy

procentowej i dochodu, który równoważy całą gospodarkę. Przesunięcie krzywej IS do

pozycji IS’ spowodowało, ze nowa równowaga kształtuje się w punkcie B’, przy poziomie

stopy procentowej R

1

i poziomie dochodu Y

1

.

Pytanie, które należy sobie zadać by dokładnie zbadać wpływ decyzji o podniesieniu

podatków na gospodarkę jest – jak zmiana stopy procentowej wpłynęła na poziom

inwestycji?. Ponieważ poziom inwestycji zależy od stopy procentowej spadek stopy

procentowej z poziomu R

0

do poziomu R

1

spowoduje wzrost inwestycji (i zgodnie z teorią

mnożnika wzrost dochodu), nie możemy jednak zapomnieć, ze wzrost podatków ma wpływ

na dochody do dyspozycji, co z kolei ogranicza konsumpcję. Ograniczenie konsumpcji

powoduje spadek popytu na dobra, a spadający popyt jest czynnikiem zniechęcającym

przedsiębiorstwa do inwestowania. W zależności od tego, który z efektów przeważy, w całej

gospodarce nastąpi spadek lub wzrost inwestycji.

Nie jest więc, prawdziwe często powtarzane przez polityków wielu państw

twierdzenie, że redukcja deficytu budżetowego prowadzi do wzrostu inwestycji. W krótkim

okresie spadek deficytu może pociągnąć za sobą również spadek inwestycji.

Stosowanie restrykcyjnej polityki fiskalnej jest w długim i średnim okresie skutecznym

narzędziem obniżania stopy inflacji ponieważ obniżając popyt obniża ceny w gospodarce.

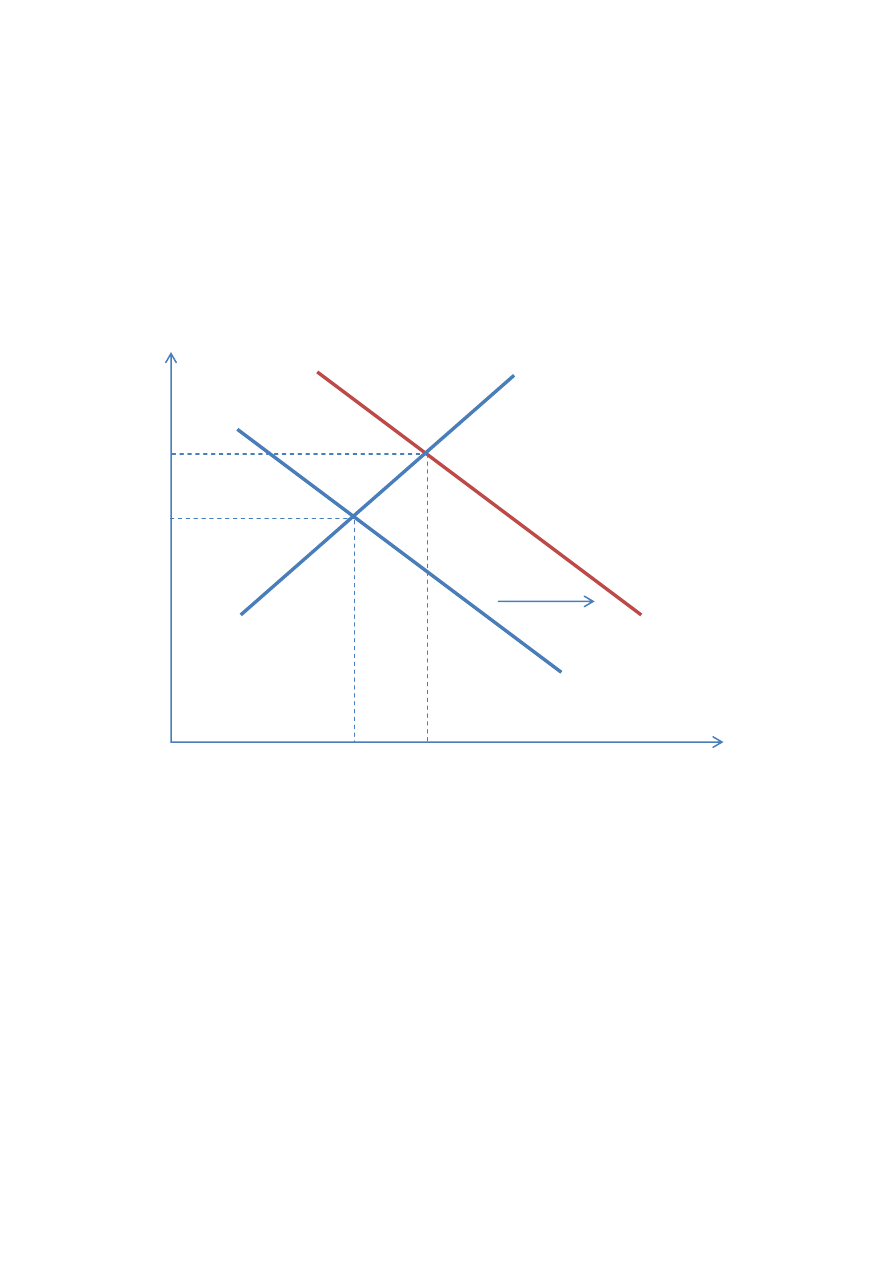

Polityka fiskalna jest również narzędziem wykorzystywanym w celu poprawy

koniunktury i pobudzenia wzrostu gospodarczego. Stosowana wówczas przez rząd polityka

fiskalna nosi nazwę ekspansywnej i polega na jednoczesnym obniżeniu podatków oraz

zwiększeniu wydatków rządowych lub zastosowaniu każdego z tych narzędzi osobno.

Wskutek prowadzenia ekspansywnej polityki fiskalnej krzywa IS przesuwa się w prawą stronę

co powoduje wzrost stopy procentowej. Patrz rysunek 4.3. Powoduje to wzrost stopy

procentowej z poziomu R

0

do R

1

oraz wzrost PKB z poziomu Y

0

do Y

1

.

Z prowadzeniem ekspansywnej polityki gospodarczej wiąże się problem zwany

efektem wypierania. Na skutek wzrostu stopy procentowej wywołanego wzrostem

wydatków rządowych zmniejszają się inwestycje prywatne, których poziom zależy w dużej

mierze od poziomu stopy procentowej. Jeśli stopa procentowa jest wysoka, kredyty

inwestycyjne dla przedsiębiorstw są wysoko oprocentowane, w związku z tym

przedsiębiorstwa ograniczają swoją działalność inwestycyjną. Przy wzroście stopy

4

procentowej zwiększa się koszt alternatywny pieniądza - bardziej atrakcyjne stają się różne

formy oszczędzania, co może też zniechęcać do inwestycji rzeczowych. Tym samym

zwiększona działalność państwa w gospodarce powoduje zmniejszenie inwestycji

prywatnych.

Rysunek 4.3 Skutki ekspansywnej polityki fiskalnej

Skuteczność ekspansywnej polityki monetarnej będzie tym większa im bardziej płaska

jest krzywa IS, wówczas takie samo przesunięcie krzywej LM spowoduje większy wzrost

dochodu przy mniejszym wzroście stopy procentowej.

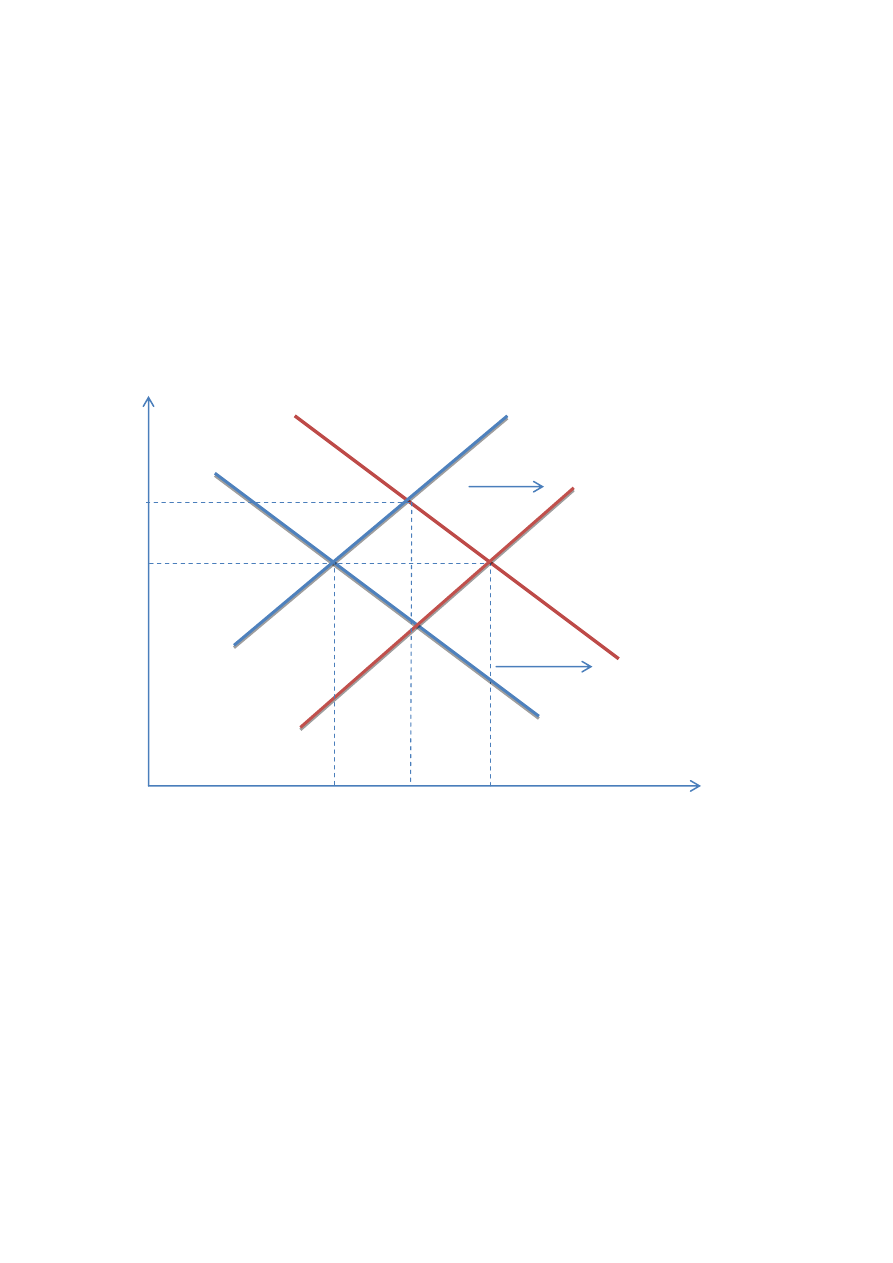

Polityka monetarna

Polityka monetarna polegająca na zwiększaniu podaży pieniądza to ekspansywna

polityka monetarna, natomiast polityka monetarna, która polega na zmniejszaniu podaży

pieniądza to restrykcyjna polityka monetarna. Efektem ekspansywnej polityki monetarnej

R

0

B’

LM

IS

B

Y

1

R

1

IS’

R

Y

Y

0

5

jest spadek stopy procentowej oraz wzrost dochodu, natomiast polityki restrykcyjnej -

wzrost stopy procentowej i spadek dochodu.

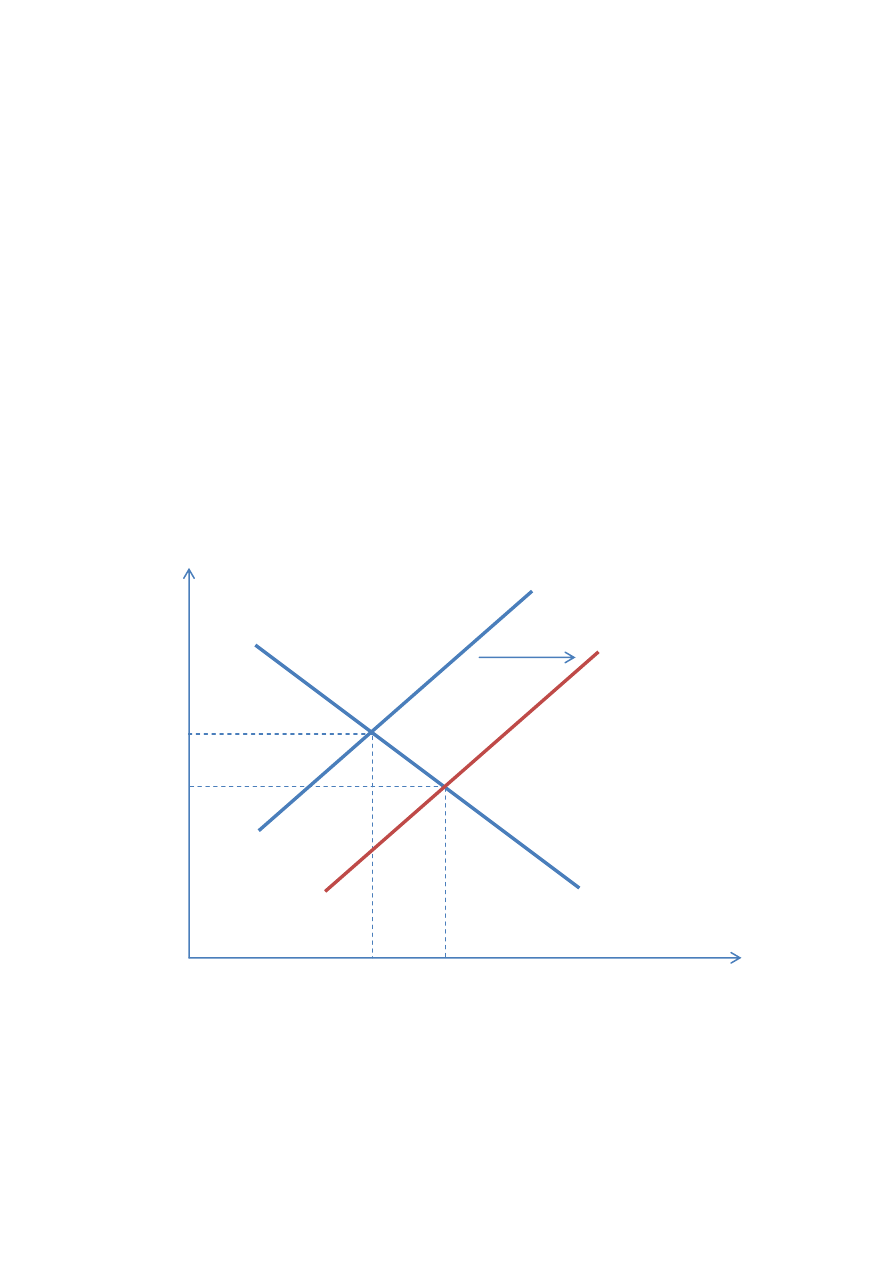

Załóżmy, że bank centralny zwiększył podaż pieniądza poprzez przeprowadzenie

operacji otwartego rynku. Nie ma to żadnego wpływu na krzywą IS, która nie zmienia

swojego miejsca na rysunku, natomiast krzywa LM przesuwa się w prawo do pozycji LM’.

Patrz rysunek 4.4.

Przesunięcie krzywej LM w prawo powoduje zmianę położenia punktu przecięcia obu

linii –punktu równowagi. Punkt równowagi przesuwa się z punktu A do punktu A’. Nowy

punkt równowagi wyznacza nowe poziomy stopy procentowej oraz dochodu, dla których

gospodarka znajduje się w równowadze. Dochód wzrasta z Y

0

do Y

1

, natomiast stopa

procentowa spada z R

0

do R

1

.

Rysunek 4.4 Skutki ekspansywnej polityki monetarnej.

Skutkiem stosowania ekspansywnej polityki monetarnej może być wzrost inwestycji

spowodowany dwoma czynnikami – wzrostem dochodów oraz spadkiem stopy procentowej.

A’

LM’

R

0

A

LM

IS

Y

1

R

1

R

Y

Y

0

6

Jeśli bank centralny będzie prowadził restrykcyjną politykę monetarną i zmniejszy

podaż pieniądza spowoduje to przesunięcie krzywej LM w lewo, czego efektem będzie

zmniejszenie dochodu i wzrost stopy procentowej. Sytuacja ta przedstawiona jest na rysunku

4.5.

Rysunek 4.5 Skutki restrykcyjnej polityki monetarnej.

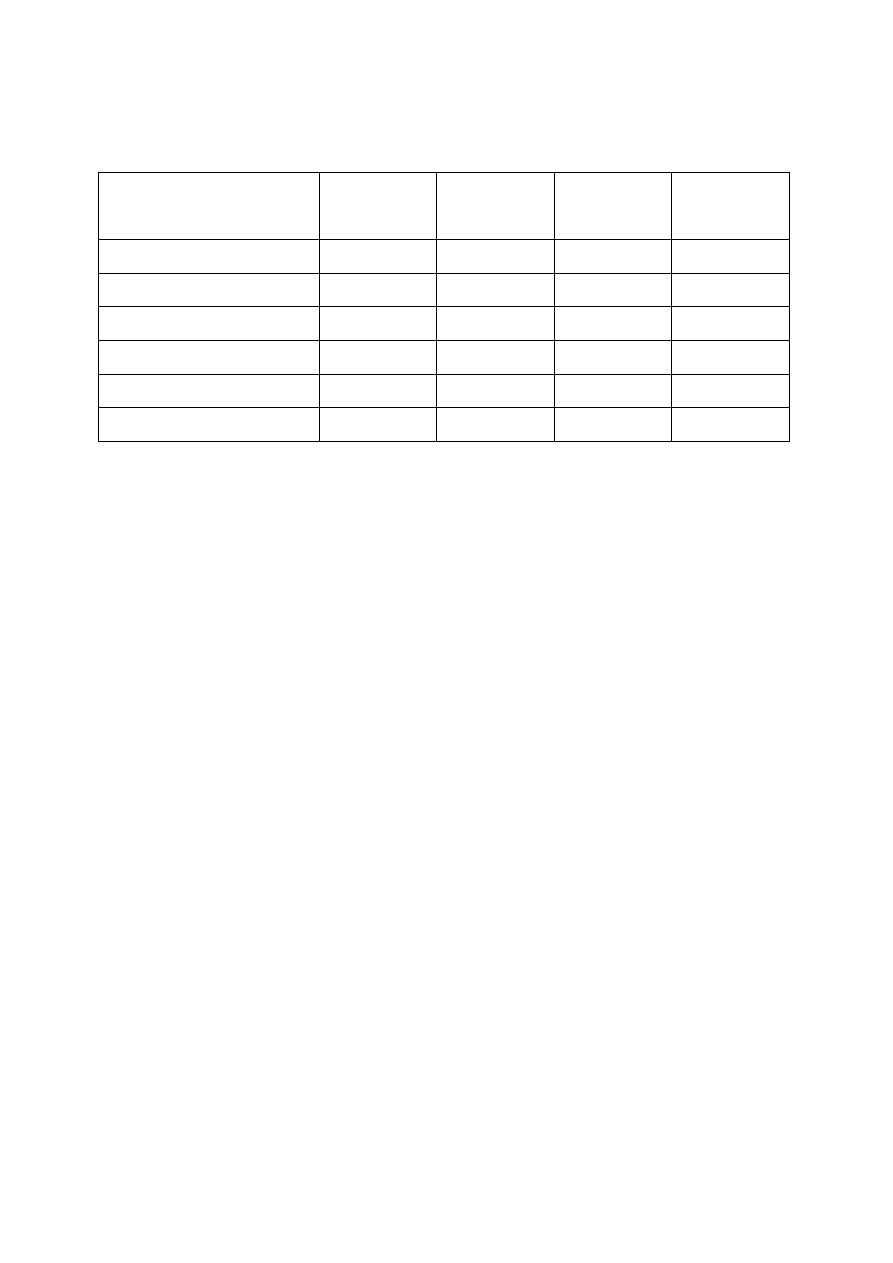

W tabeli 4.1 znajduje się posumowanie pokazujące, jaki wpływ na krzywe IS i LM oraz

na poziom stopy procentowej oraz dochodu mają decyzje podejmowane przez rząd lub bank

centralny.

A

LM

R

1

A’

LM’

IS

Y

0

R

0

R

Y

Y

1

7

Tabela 4.1 Efekty polityki fiskalnej i monetarnej.

Przesunięcie

IS

Przesunięcie

LM

Zmiana

dochodu

Zmiana stopy

procentowej

Zwiększenie podatków

w lewo

brak

spadek

spadek

Zmniejszenie podatków

w prawo

brak

wzrost

wzrost

Wzrost wydatków państwa

w prawo

brak

wzrost

wzrost

Spadek wydatków państwa w lewo

brak

spadek

spadek

Wzrost podaży pieniądza

brak

w prawo

wzrost

spadek

Spadek podaży pieniądza

brak

w lewo

spadek

wzrost

Źródło: O. Blanchard, „Macroeconomics”, Prentice Hall, Third Edition- 2003, s 101.

Policy-mix

Do tej pory rozważaliśmy politykę monetarną w oderwaniu od polityki fiskalnej i

odwrotnie. W rzeczywistości obie te polityki stosuje się łącznie. Polityka polegająca na

jednoczesnym wykorzystywaniu narzędzi polityki fiskalnej i monetarnej nazywa się polityką

fiskalno-monetarną, jednak większość ekonomistów używa prostego angielskiego określenia

policy-mix. Dzięki łącznemu stosowaniu obu polityk możemy łagodzić negatywne skutki

jednej z nich, jak to ma miejsce np. w sytuacji, gdy stosując ekspansywną politykę monetarną

łagodzi się (lub eliminuje) wpływ wzrostu podatków na wielkość popytu.

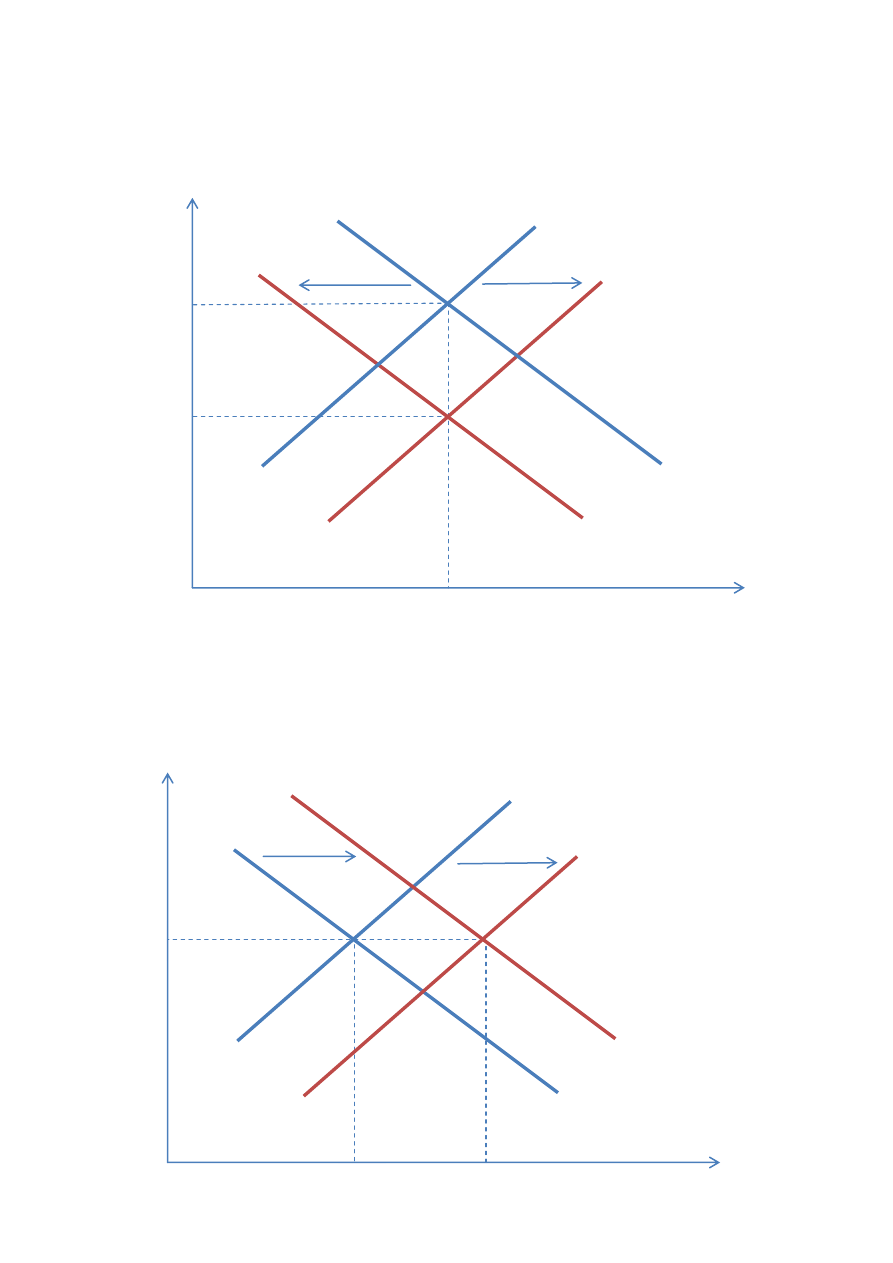

Odpowiednia kombinacja polityki fiskalnej i polityki monetarnej pozwala na obniżenie

stopy procentowej bez zmiany wysokości dochodu (patrz rysunek 4.6), lub na osiągnięcie

wzrostu gospodarczego bez skutków ubocznych w postaci wzrostu stopy procentowej (patrz

rysunek 4.7).

8

Rysunek 4.6 Redukcja deficytu oraz ekspansywna polityka gospodarcza.

Rysunek 4.7 Ekspansywna polityka monetarna i fiskalna

IS

A

A’

LM’

R

1

LM

IS’

Y

0

=Y

1

R

0

R

Y

IS’

A

A’

LM’

LM

IS

Y

R

0

= R

1

R

Y

Y

1

9

Podstawowe zagadnienia związane z gospodarka otwartą

Gospodarka zamknięta to taka, która nie utrzymuje żadnych kontaktów z innymi

gospodarkami, gospodarka otwarta zaś, to taka, która współpracuje z innymi gospodarkami.

Między gospodarkami otwartymi występuje wymiana dóbr i usług oraz aktywów. O wielkości

przepływów towarowych między danym krajem a zagranicą świadczy eksport oraz import,

różnica zaś między tymi dwiema kategoriami stanowi saldo bilansu handlowego (eksport

netto – NX).

Odpływy kapitałowe netto to zakupy zagranicznych aktywów dokonywane przez

mieszkańców danego kraju pomniejszone o wartość zakupu aktywów danego kraju przez

mieszkańców zagranicy.

Przepływ aktywów może przybrać dwie podstawowe formy:

1. Bezpośrednie inwestycje zagraniczne – mamy z nimi do czynienia kiedy zakup

aktywów wiąże się z późniejszym nimi zarządzaniem (np. wybudowanie nowej

fabryki).

2. Porfelowe inwestycje zagraniczne – mamy z nimi do czynienia kiedy zakup aktywów

zagranicznych nie wiąże się z żadnym aktywnym nadzorem ze strony nabywcy (np.

kupno akcji jakiegoś przedsiębiorstwa).

Z definicji odpływy kapitałowe netto muszą być, w skali całej gospodarki, równe

eksportowi netto, ponieważ każdy zakup dóbr i usług dokonany przez jakieś państwo musi

wiązać się z wymianą aktywów o tej samej wartości co zakupiony towar. Za każdy zakupiony

towar trzeba zapłacić w walucie kraju, w którym kupujemy, niezbędne do dokonania każdej

transakcji są więc przepływy finansowe.

Każda waluta ma swoją cenę wyrażona w innych walutach. Ceny walut na rynkach

walutowych, podobnie jak to ma miejsce na rynkach towarowych zależą od gry popytu i

podaży danej waluty na rynku. Wyrażeniem ceny waluty jest kurs walutowy, czyli cena tej

waluty wyrażona w innych walutach. Każda z walut ma wiele różnych kursów walutowych w

odniesieniu do wielu różnych walut zagranicznych.

Nominalny kurs walutowy jest to kurs, po którym można wymieniać walutę jednego

kraju na walutę innego kraju.

10

Aprecjacja to wzrost wartości danej waluty, mierzonej liczbą jednostek waluty

zagranicznej, która można za nią kupić, deprecjacja zaś to spadek wartości waluty. Często w

języku potocznym używa się określeń wzmocnienie lub osłabienie kursu waluty w

rozumieniu jej aprecjacji i deprecjacji.

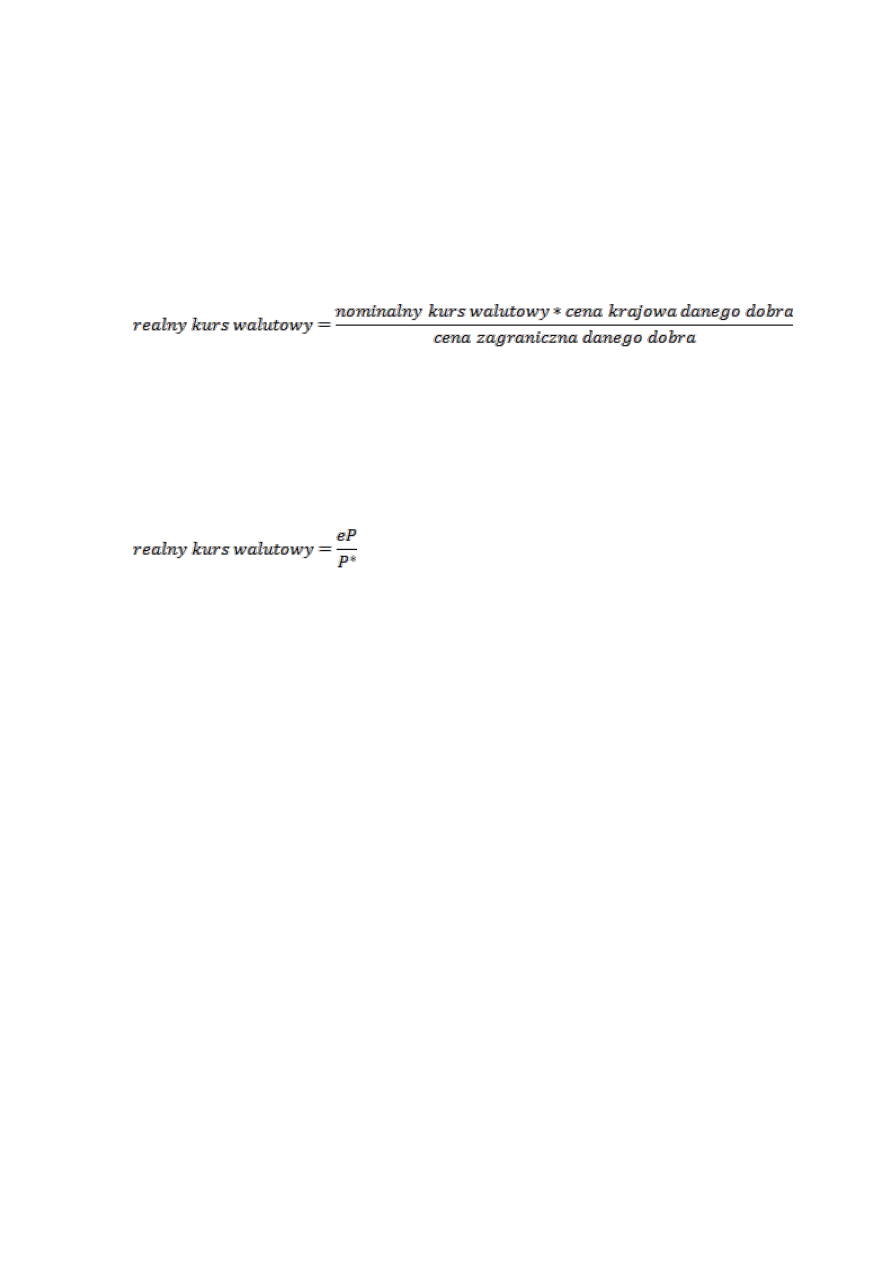

Realny kurs walutowy to kurs, po którym można wymienić dobra i usługi pochodzące z

jednego kraju na dobra i usługo pochodzące z innego kraju.

Realny kurs walutowy wpływa na saldo bilansu handlowego i może stanowić jeden z

istotnych czynników determinujących zarówno eksport jak i import.

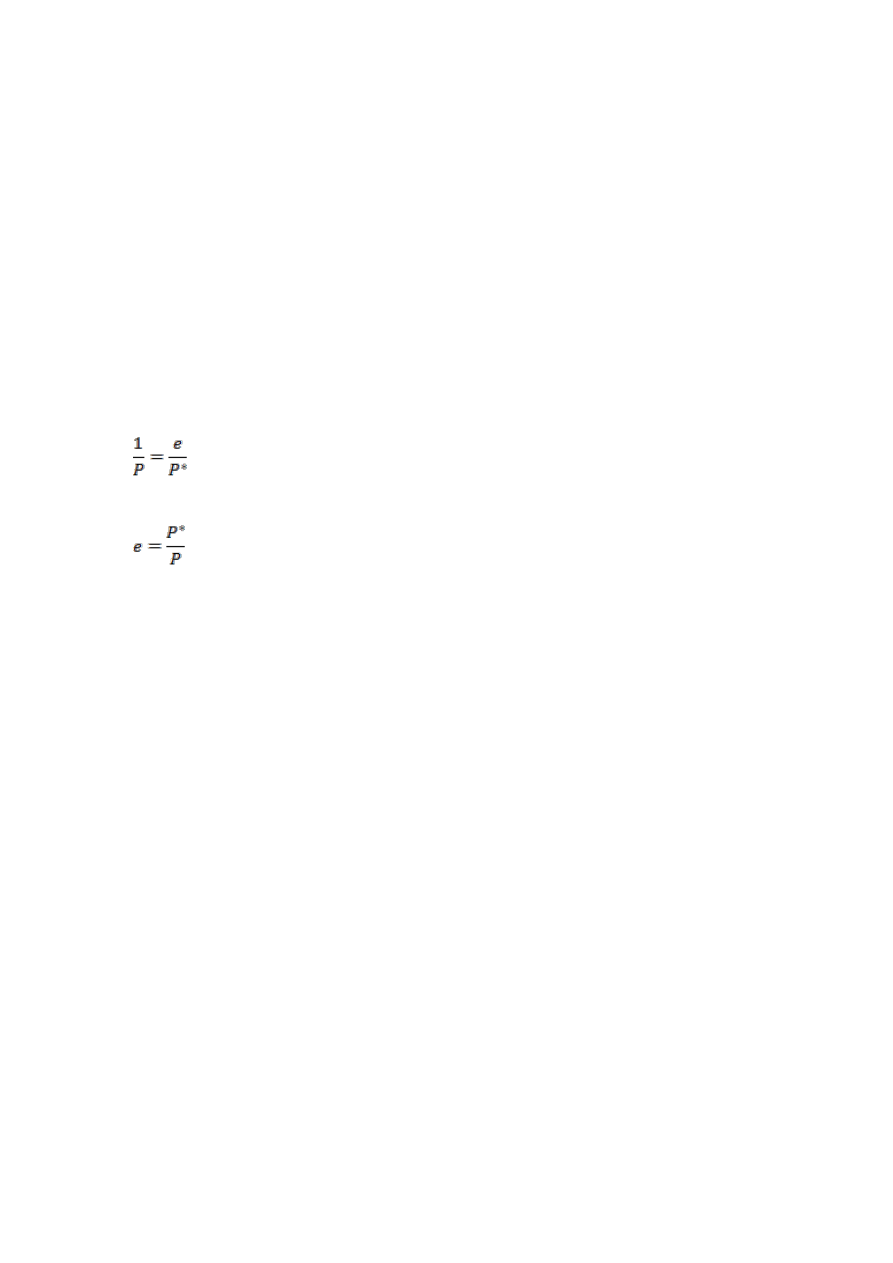

W skali całej gospodarki danego kraju realny kurs walutowy obliczamy nie w odniesieniu

do jednego dobra, lecz w odniesieniu do ogólnego poziomu cen w danym kraju:

Gdzie:

P – wskaźnik cen krajowych

P* - wskaźnik cen zagranicznych

e – nominalny kurs walutowy

Ten realny kurs walutowy mierzy stosunek ceny krajowego koszyka dóbr i usług do ceny

koszyka zagranicznego.

Zarówno eksport jak i import zależą od kursu walutowego. Kiedy następuje aprecjacja

waluty spada opłacalność eksportu, rośnie natomiast opłacalność importu w związku z tym

bilans handlowy się zmniejsza. Kiedy następuje deprecjacja waluty rośnie opłacalność

eksportu, maleje opłacalność importu – bilans handlowy rośnie.

Teoria parytetu siły nabywczej

Teoria parytetu siły nabywczej (Purchasing power parity – PPP) jest jedną z

podstawowych teorii monetarystycznych wyjaśniającą wahania kursów walutowych. Zgodnie

z tą teorią za jednostkę dowolnej waluty można we wszystkich krajach kupić taką samą ilość

11

dóbr, czyli jej wartość, mierzona tym co można za nią kupić, jest wszędzie taka sama. Jeśli na

jakichś rynkach ceny się różnią wymiana handlowa spowoduje wyrównanie cen (za sprawą

gry popytu podaży). Na podstawie tego założenia wnioskujemy, ze kurs walutowy również

będzie zależał od cen w handlujących krajach.

Przykład

W kraju siła nabywcza jednej jednostki waluty krajowej wynosi 1/P, zaś siła nabywcza

waluty zagranicznej wynosi e/P*. Zgodnie z teorią parytetu siły nabywczej w obu krajach siła

nabywcza jednostki waluty krajowej musi być taka sama, mamy więc równość:

Jeżeli z tego równania wyznaczymy kurs walutowy otrzymamy zależność:

Nominalny kurs walutowy odzwierciedla więc różnice cen w obu handlujących krajach,

kursy będą się więc zmieniać wraz ze zmianami cen w jednym lub obu krajach.

Kiedy bank centralny jednego z krajów zwiększa podaż pieniądza prowadzi to do wzrostu

cen, co znajduje odzwierciedlenie w spadku wartości waluty danego kraju na rynku

międzynarodowym – następuje deprecjacja waluty. Wahania kursu walutowego wpływają na

poziom i kierunek wymiany handlowej między krajami oraz na poziom popytu na każdą z

walut.

Polityka kursowa banku centralnego

Bank centralny może wpływać na kurs walutowy zwiększając lub zmniejszając podaż

pieniądza na rynku, może również wpływać na rynkową cenę własnej waluty wpływając na

wielkość popytu lub podaży tej waluty na rynkach międzynarodowych. Bak centralny

dokonuje tego za pomocą interwencji walutowych czyli sprzedaży lub kupna obcej waluty w

celu oddziaływania na kurs walutowy (cenę własnej waluty wyrażonej w jednostkach obcej

waluty).

12

W Polsce obowiązuje system płynnego kursu walutowego, przyjęty wspólną decyzją

Rady Ministrów i NBP w kwietniu 2000 roku. Oznacza to, że kurs walutowy wyznaczany jest

wyłącznie przez oddziaływanie sił popytu i podaży. W krajach nadbałtyckich obowiązuje

odmienny system ustalania kursów walutowych Na Litwie i w Estonii obowiązuje stały kurs

walutowy. Oznacza to, że kraje te zobowiązały się do utrzymywania kursu walutowego na

określonym poziomie poprzez rezygnację ze swojej niezależności monetarnej. Zmiany podaży

pieniądza występują wyłącznie pod wpływem nadwyżki lub deficytu w bilansie płatniczym.

Łotwa przyjęła politykę sztywnego kursu walutowego. Jest to kurs ustalany przez rządy

państw i niezmienny w dłuższych okresach. Określa tzw. dopuszczalny korytarz wahań

waluty wokół kursu centralnego (parytetu). Jeżeli nadwyżka podaży lub popytu na daną

walutę powoduje większe od dopuszczalnego odchylenia kursu walutowego od parytetu to

bank centralny interweniuje, a jeżeli brak jest do tego środków to bank centralny ogłasza

oficjalną dewaluację waluty własnej.

Model IS-LM w gospodarce otwartej

Polityka monetarna i fiskalna w gospodarce otwartej musi brać pod uwagę większą

liczbę czynników niż to miało miejsce w przypadku gospodarki zamkniętej. Należy pamiętać,

że każde na skuteczność każdego podejmowanego działania będzie miał wpływ nie tylko

rynek wewnętrzny ale również kształtowanie się kursu walutowego i poziom wymiany

handlowej oraz mobilność kapitału.

Rozpatrzmy różne kombinacje opisujące otwartość gospodarki oraz politykę kursową.

Pierwszym czynnikiem branym pod uwagę będzie istnienie mobilnego kapitału. Kapitał jest

mobilny, jeśli może na dużą skalę przemieszczać się z kraju do kraju. Natomiast kapitał jest

niemobilny, jeśli możliwości jego przemieszczania są ograniczone. Drugim czynnikiem będzie

sztywny lub elastyczny kurs walutowy. Poniżej omówiona jest skuteczność ekspansywnej

polityki fiskalnej polegającej na wzroście wydatków rządowych w różnych przypadkach, w

zależności od ww czynników.

13

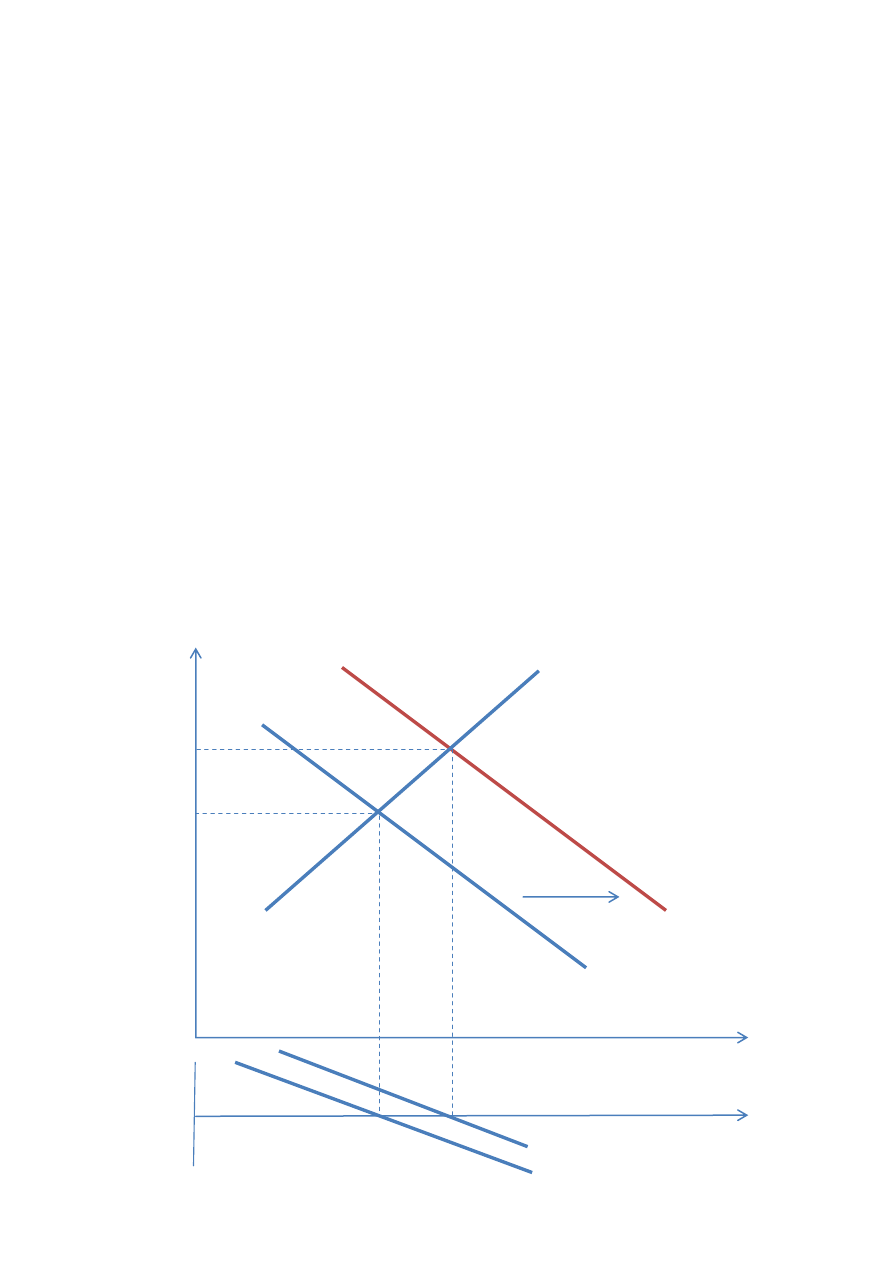

Przypadek 1

Założenia:

Częściowa otwartość gospodarki: zerowa mobilność kapitału, istnieje wymiana towarowa.

Y = C+I+G+(Ex. – Imp.)

kurs walutowy: płynny (ẽ)

Wzrost wydatków rządowych spowoduje przesunięcie krzywej IS z poziomu IS do

poziomu IS’, w efekcie wzrośnie dochód z poziomu Y

0

do poziomu Y

1.

Ponieważ część

zwiększonego dochodu zostanie przeznaczona na konsumpcję dóbr importowanych, import

wzrośnie. Spowoduje to wzrost popytu na walutę obcą (musimy zapłacić za dobra

importowane w walucie kraju, z którego importujemy dane dobro), a spadek popytu na

walutę krajową. Spadek popytu na krajową walutę będzie skutkował jej deprecjacją. W

wyniku deprecjacji waluty wzrośnie eksport, a spadnie import.

_

+

Y

0

R

0

LM

IS

Y

1

R

1

IS’

R

Y

14

Dolny fragment rysunku pokazuje bilans handlowy danego kraju. Bilans ten jest

zrównoważony w punkcie równowagi całej gospodarki. Znak plus symbolizuje nadwyżkę

budżetu handlowego, natomiast znak minus symbolizuje ujemne saldo bilansu handlowego.

Efektem zastosowania ekspansywnej polityki fiskalnej w opisanych warunkach

gospodarczych będzie wzrost PKB, czyli polityka ta przyniesie zamierzony efekt.

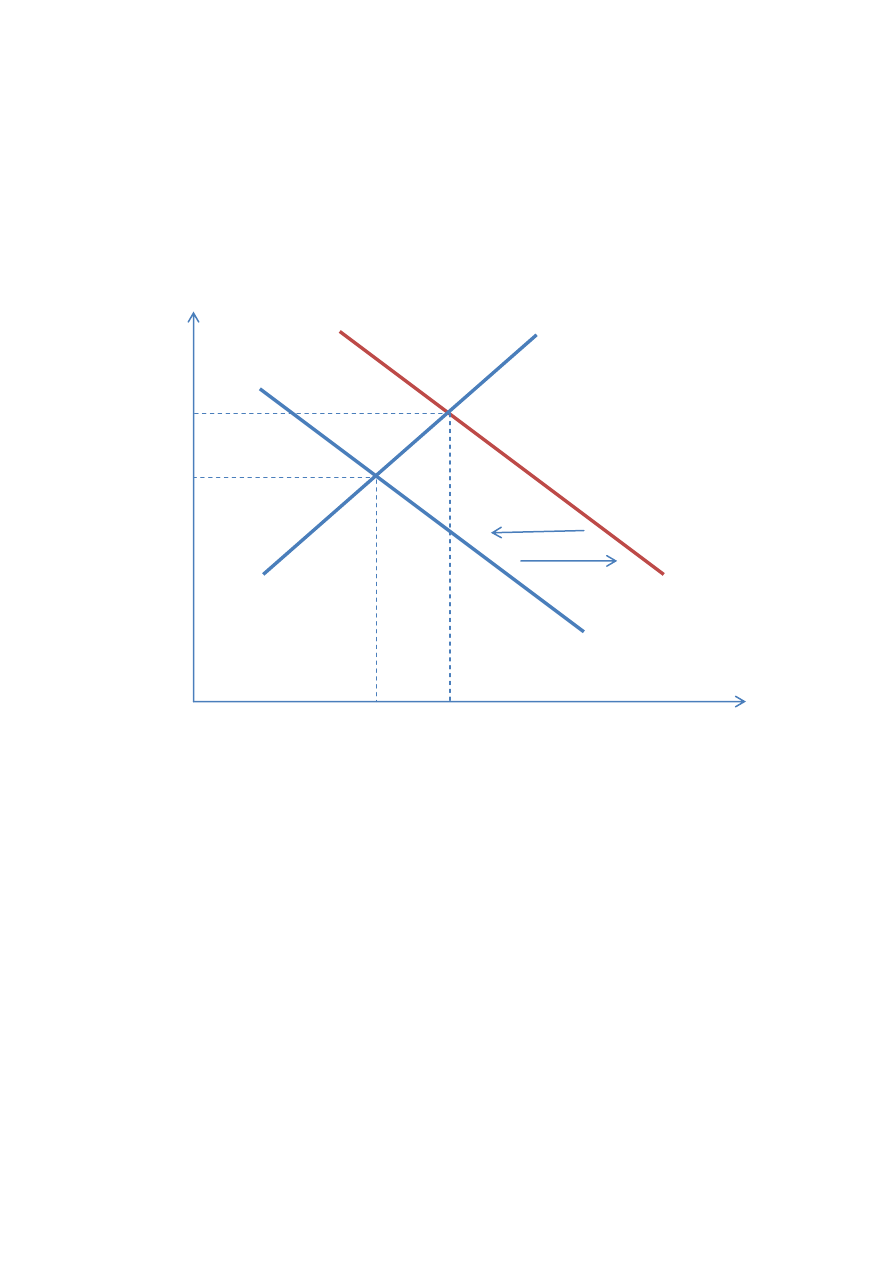

Przypadek 2

Założenia:

Częściowa otwartość gospodarki: zerowa mobilność kapitału, istnieje wymiana towarowa.

Y = C+I+G+(Ex. – Imp.)

kurs walutowy: sztywny (ē)

Wzrost wydatków rządowych spowoduje przesunięcie krzywej IS z poziomu IS do

poziomu IS’, w efekcie wzrośnie dochód z poziomu Y

0

do poziomu Y

1.

Ponieważ część

zwiększonego dochodu zostanie przeznaczona na konsumpcję dóbr importowanych, import

wzrośnie. Spowoduje to wzrost popytu na walutę obcą (musimy zapłacić za dobra

importowane w walucie kraju, z którego importujemy dane dobro), a spadek popytu na

walutę krajową. Spadek popytu na krajową walutę powinien spowodować jej deprecjację,

ale przy założeniu sztywnych kursów, jest to niemożliwe. W tej sytuacji bank centralny musi

w odpowiedzi na spadek popytu na pieniądz krajowy zmniejszyć podaż pieniądza na rynku.

Spowoduje to przesunięcie krzywej LM w lewo, do pozycji LM’. Efektem końcowym będzie

ustalenie się nowej równowagi przy tym samym, co wyjściowy poziomie Y, natomiast przy

wyższym poziomie stopy procentowej równej R

2

.

W tym przypadku ekspansywna polityka gospodarcza polegająca na zwiększeniu

wydatków państwa nie przyniosła zamierzonych efektów w postaci zwiększonego poziomu

PKB.

15

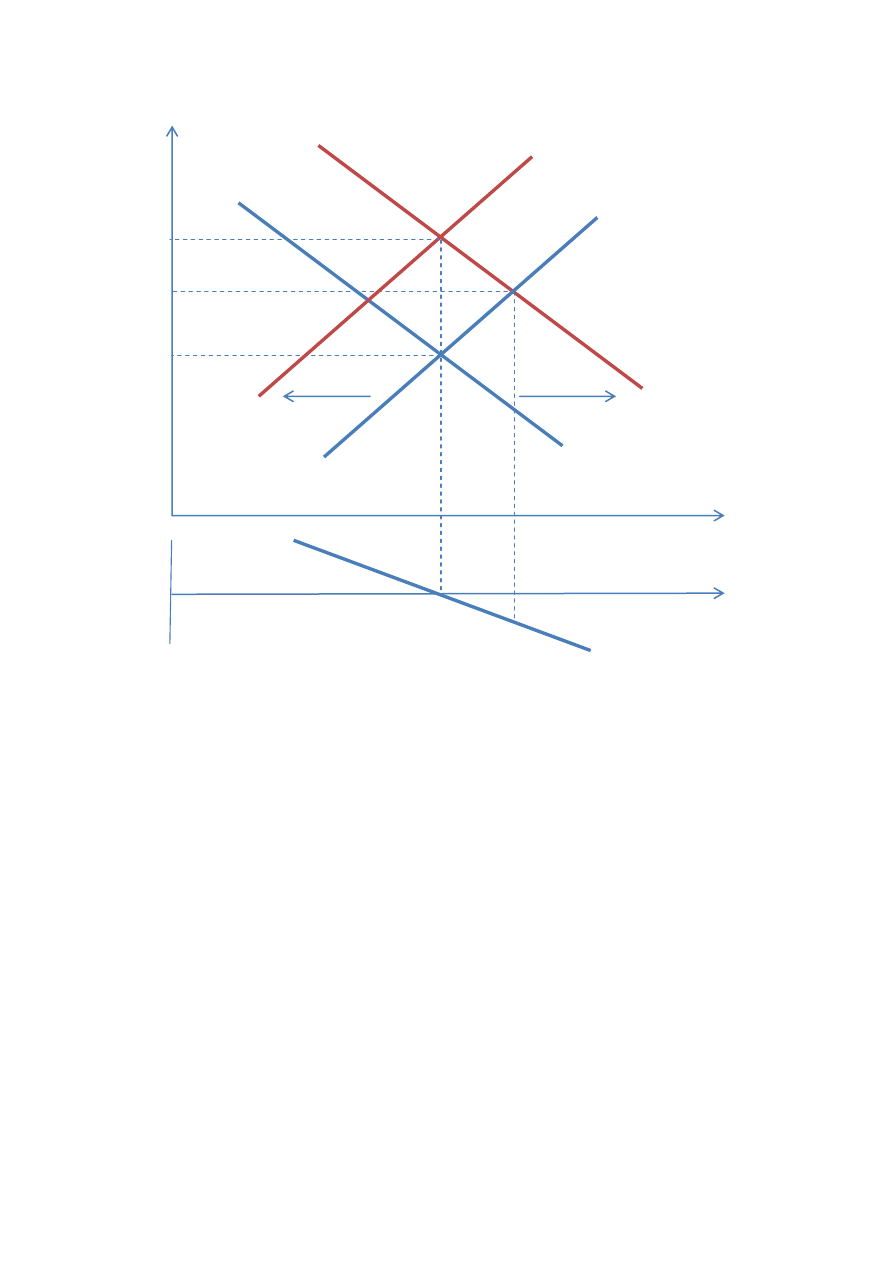

Przypadek 3

Założenia:

Otwartość gospodarki: doskonała mobilność kapitału, istnieje wymiana towarowa.

Y = C+I+G+(Ex. – Imp.)

kurs walutowy: płynny (ẽ)

krajowa stopa procentowa równa się stopie procentowej zagranicznej R=R

*

Wzrost wydatków rządowych spowoduje przesunięcie krzywej IS z poziomu IS do

poziomu IS’. Nowa równowaga ustali się przy poziomie stopy procentowej wyższym niż

poziom zagranicznej stopy procentowej w związku z czym nastąpi napływ kapitału

zagranicznego, który zwiększy popyt na pieniądz krajowy. W wyniku zwiększonego popytu na

_

+

Y

0

= Y

2

R

0

LM’

IS

Y

1

R

1

IS’

R

Y

LM

R

2

16

pieniądz krajowy nastąpi aprecjacja krajowej waluty, spadnie eksport, wzrośnie natomiast

import. Pogorszy się saldo bilansu handlowego kraju. Krzywa IS przesunie się w lewo, aż do

poziomu zrównującego krajową stopę procentową ze stopą zagraniczną.

W tym przypadku efekt zwiększonych wydatków rządowych okazuje się działaniem

nieskutecznym z punktu widzenia zamierzonego celu, czyli wzrostu dochodu.

Przypadek 4

Założenia:

Otwartość gospodarki: doskonała mobilność kapitału, istnieje wymiana towarowa.

Y = C+I+G+(Ex. – Imp.)

kurs walutowy: sztywny (ē)

krajowa stopa procentowa równa się stopie procentowej zagranicznej R=R

*

Wzrost wydatków rządowych spowoduje przesunięcie krzywej IS z poziomu IS do

poziomu IS’. Nowa równowaga ustali się przy poziomie stopy procentowej wyższym niż

poziom zagranicznej stopy procentowej w związku z czym nastąpi napływ kapitału

Y

0

=Y

2

R

0

=R

*

=R

2

LM

IS

Y

1

R

1

IS’

R

Y

17

zagranicznego, który zwiększy popyt na pieniądz krajowy. W wyniku zwiększonego popytu na

pieniądz krajowy powinna nastąpić aprecjacja krajowej waluty. Jest to jednak niemożliwe ze

względu na sztywny kurs walutowy. W odpowiedzi na zwiększony popyt na pieniądz krajowy

bank centralny zwiększy podaż pieniądza. Krzywa LM przesunie się w prawo, a nowa

równowaga ustali się przy poziomie stopy procentowej krajowej równym poziomowi stopy

procentowej zagranicznej, jednak przy większym niż w punkcie wyjścia poziomie PKB.

Przy tych założeniach ekspansywna polityka monetarna przynosi efekt w postaci

zwiększenie dochodu.

Y

1

LM

IS

Y

2

R

1

= R

2

IS’

R

Y

LM’

R

1

Y

0

Wyszukiwarka

Podobne podstrony:

Moduł 4 Model IS-LM część II, makro współ

MODEL IS-LM wyklad II, Ekonomia

Moduł 3 Model IS LM

Moduł 3 Model IS LM

Makroekonomia - model IS-LM, Studia

MODEL IS LM

8 Model IS LM Polityka fiskalna Nieznany (2)

06 Teoria agragatowego popytu Model IS LM

4 model IS LM (polityki fiskalnej i monetarnej)

MGO LW WK 010 Polityka makroekonomiczna w gospodarce otwartej Model Mundella Fleminga, część II

model IS LM

MAKROEKONOMIA WYKŁAD 2 model is lm

Model IS LM wyklad 2010

Model IS-LM, UMCS, Polityka Pieniężna GALBARCZYK

MODEL IS-LM wyklad, Ekonomia

Model IS LM

Model IS LM

więcej podobnych podstron