prof. Hanna Zadora - Zarządzanie finansami przedsiębiorstwa

Wykład z dn.03.10.2002r.

Przykład:

Mamy dwa przedsiębiorstwa z których jedno przynosi zysk-1, a drugie stratę-2 zastanówmy się dlaczego tak się dzieje.

Najprościej możemy powiedzieć, że w przedsiębiorstwie 2 praca jest źle zorganizowana, albo, że Ci, którzy pracują w tym przedsiębiorstwie nie umieją zarządzać, ta nieumiejętność zarządzania POWODUJE, że przedsiębiorstwo ponosi stratę.

ZARZĄDZANIE polega na oddziaływaniu na zespoły ludzkie - tak by działały zgodnie z wytyczonym celem. Jest postrzegane jako oddziaływanie na ludzi.

Def. ekonomiczna

Polega na właściwej alokacji zasobów.

Oddziaływanie na ludzi musi się wiązać z podejmowaniem decyzji, tzn. w tym przedsiębiorstwie, które źle prosperuje podejmuje się błędne decyzje, a w tym, dobrzeprosperujacym podejmuje się słuszne i trafne decyzje.

Błędne decyzje wynikają z źle rozpoznanego otoczenia, a oczywiści trafne decyzje wiążą się z prawidłowo rozpoznanym otoczeniem.

Czasami dzieje się tak, że otoczenie jest naprawdę bardzo trudno rozpoznać - istnieją pewne elementy otoczenia, które są nieprzewidywalne np. decyzje ministra finansów, które niewątpliwie wpływają bezpośrednio na funkcjonowanie przedsiębiorstwa.

Oczywiście można poznawać techniki podejmowania decyzji - jeżeli źle ocenimy otoczenie popełnimy błąd przy podejmowaniu decyzji a co za tym idzie przedsiębiorstwo poniesie stratę.

Co się dzieje w przypadku przedsiębiorstwa w którym każdy robi co uważa za słuszne - i nie ma centrum dowodzenia, inaczej nie zarządza się --- takie przedsiębiorstwo nie ma szans powodzenia na rynku ponieważ nie można żyć i działać z powodzeniem w chaosie.

Natomiast dla kontrastu 2-gie przedsiębiorstwo dba o porządek i ład w firmie istnieje centrum dowodzenia wszystko jest poukładane --- oczywiście takie przedsiębiorstwo ma szanse na rynku ponieważ dobre zarządzanie jest niezbędnym instrumentem ograniczającym ryzyko działania w otoczeniu.

Zarządzanie jest doskonałym elementem ograniczania ryzyka.

My sobą też zarządzamy - posługujemy się planem - motywujemy się do pracy.

Nie sposób funkcjonować bez organizacji, jeżeli zawiedzie jeden element to mamy w zanadrzu inne i kontrolujemy przed samym sobą tzw. rachunek sumienia.

Poprzez ciągłe podejmowanie decyzji-- ograniczamy ryzyko.

Zarządzanie to ciągłe podejmowanie decyzji ukierunkowanych na realizacje celów.

Jak nie podejmujemy decyzji to żyjemy w chaosie.

Ale mówimy tu o zarządzaniu finansami więc poprzednie definicje są dla nas zbyt ogólne.

Zarządzanie jest to ciągłe podejmowanie decyzji finansowych sprzyjających realizacji celów.

Gospodarka rynkową rządzi pieniądz w przedsiębiorstwie wszystkie decyzje jeżeli nawet pozornie nie mają charakteru finansowego towywołują skutki finansowe.

Wszystkie decyzje mają sens finansowy. Jeżeli nie zrozumiemy finansów to nie wiemy nic z ekonomii. Finanse są pod wpływem działania otoczenia, które jest często niepewne.

Każda podjęta decyzja w przedsiębiorstwie wiąże się z ryzykiem. Każda decyzja jest obarczona ryzykiem.

Jednak decyzja długookresowa wiąże się z większym ryzykiem ponieważ mamy mniejsze możliwości rozpoznania tego co będzie za parę lat.

Każda decyzja dotycząca przyszłego planu sprzedaży jest obarczona ogromnym ryzykiem -im większy horyzont tym większe ryzyko.

Jeżeli wypracujemy system zarządzania to trochę możemy to ryzyko zmniejszyć.

Cel ma wymiar finansowy - w przypadku przedsiębiorstwa zysk jest tak wysoki jak tylko jest to możliwe, czyli zysk max. Jest to naturalny cel.

Zysk to pieniądz musimy uzyskać nadwyżkę wpływów nad włożonym wkładem.

W latach 80 zmienił się sposób patrzenia na przedsiębiorstwo, zaczęto postrzegać przedsiębiorstwo jako produkt rynkowy, wiele firm zaczęło się zajmować handlem, innymi firmami i tak narodził się nowy cel - maksymalizacja wartości rynkowej przedsiębiorstwa.

Należy pamiętać , że cele są niejedno wymiarowe.

Max zysku

Max wartości

Czasami a nawet często bywa tak , że cele są niekoniecznie zgodne a nawet sprzeczne.

Cele najniższego szczebla : potrzeba stabilizacji i wynagrodzenie.

cel sprzeczny przedsiębiorstwo max. zyski więc pracownicy mogą zapomnieć o podwyżkach także podwyżka wynagrodzeń pracowników jest sprzeczna z ogólnym celem przedsiębiorstwa max—zysku.

Podstawowy błąd zarządzających to nie liczenie się ze sprzecznością celów.

Wykład z dn.10.10.2002r.

Jak już mówiliśmy na poprzednich zajęciach wszystkie decyzje w przedsiębiorstwie wywołują skutek finansowy nawet te, które stricte finansowymi nie są.

Skutki decyzji finansowych polegają na tym, że mamy do czynienia ze zdarzeniami finansowymi - ekonomia wymyśliła technikę (zasadę) rejestracji zdarzeń finansowych -rachunkowość.

Tajemnicą rachunkowości jest to iż wypracowała ona metodę by każde zdarzenie zapisywane było podwójnie na dwóch osobnych kontach ponieważ taki zapis powoduje, iż nie ma możliwości by jakiś zapis umknął.

Trzy najważniejsze dokumenty finansowe w przedsiębiorstwie to:

Bilans

rachunek zysków i strat

sprawozdanie z przepływów środków pieniężnych.

Gro informacji o tym jak funkcjonuje dane przedsiębiorstwo czerpiemy właśnie z tych sprawozdań.

Skupmy się na Bilansie;

wiemy , że każde przedsiębiorstwo zaczynające działalność musi być wyposażone w kapitał

kapitał ogółem dzielimy na :

kapitał własny - podstawowe źródło finansowania

kapitał obcy-ponieważ mało które przedsiębiorstwo funkcjonuje bez kapitału obcego.

Są pewne zasady , które muszą być przestrzegane, aby je poznać trzeba odwołać się do drugiej strony bilansu i spojrzeć na składniki majątkowe - 2 główne składniki majątkowe to: majątek trwały i majątek obrotowy

analiza czy przedsiębiorstwa funkcjonują właściwie

I

Kapitał stały

Kapitał obcy 50

II

Kapitał stały

Kapitał obcy

III

Kapitał stały

Kapitał obcy

IV

Kapitał stały

Kapitał obcy

Chcemy ocenić czy przedsiębiorstwo funkcjonuje w sposób bezpieczny.

Majątek trwały - jak sama nazwa wskazuje jest trwale związany z firma, powinien mieć trwałe źródła finansowania.

Przedsiębiorstwo działa bezpiecznie jeżeli majątek trwały ma pokrycie w kapitale własnym.

Kapitał własny

= 1

Majątek trwały

Jeżeli taka struktura jest w przedsiębiorstwie, to spełniona jest złota reguła bilansowa, tzn. majątek trwały ma pokrycie w kapitale własnym.

Kapitał stały

> 1

Majątek trwały

Jeżeli taka struktura jest w przedsiębiorstwie, to spełniona jest złota reguła finansowa, tzn. majątek trwały jest finansowany bądź kapitałem własnym bądź kapitałem własnym+ zobowiązania długoterminowe.

Majątek obrotowy to te składniki, które każdorazowo dokonują obrotu, cykl obrotu jest taki, że pieniądz staje się pieniądzem, z tym, że druga jego postać jest większa.

PIENIĄDZTOWARproces ` produkcjiPRODUKTPIENIĄDZ

Majątek obrotowy charakteryzuje się tym, że dokonuje szybkiego obrotu - w tym cyklu majątku obrotowego dwa razy mamy pieniądz w postaci płynnejgotówka.

Cechą majątku obrotowego jest ciągłe przeobrażanie się - ewentualnie majątek ten mógłby być finansowany innymi źródłami niż źródła własne np.: kredyty długo i krótkoterminowe - pożyczki, zobowiązania wobec pracowników.

Inaczej może być finansowany kapitałem obcym.

I. przedsiębiorstwo I jest w dobrej sytuacji i jest sprawne w swym działaniu.

Kapitał własny

|

Majątek trwały

|

Firma spełnia złotą regułę bilansową oraz złotą regułę finansową, co oznacza, że przedsiębiorstwo jest w dobrej sytuacji.

Część zobowiązań długoterminowych w tej sytuacji może być przeznaczona na bieżącą działalność i pomnażanie pieniądza.

II. przedsiębiorstwo II nie spełnia złotej reguły bilansowej, ponieważ majątek trwały nie ma pokrycia w kapitale własnym.

Kapitał własny

|

Kapitał stały

Majątek trwały

|

Przedsiębiorstwo nie spełnia również złotej reguły finansowej.

III. przedsiębiorstwo działa w podwyższonym ryzyku.

Kapitał własny

|

Majątek trwały

|

|

|

Przedsiębiorstwo III pracuje w warunkach niepewności i wysokiego ryzyka ponieważ majątek trwały jest finansowany zobowiązaniami krótkoterminowymi np.: są to kredyty krótkoterminowe na okres krótszy niż 1 rok.

IV. przedsiębiorstwo działające najbezpieczniej.

|

Majątek trwały

|

W przedsiębiorstwie IV obserwujemy, iż złota reguła finansowa zachodzi w nadmiarze.

|

Majątek trwały

50

Zapasy 10

Majątek obrotowy

40

|

Kapitał własny

50

Zobow. długookresowe 10

Zobowiązania krótkookresowe 40 |

|

Majątek trwały

60

Zapasy 10

Majątek obrotowy 30

|

Kapitał własny

50

Zobow. długookresowe 10

Zobowiązania krótkookresowe 40 |

|

Majątek trwały

70

Zapasy 10

Majątek obrotowy 20 |

Kapitał własny

50

Zobow. długookresowe 10

Zobowiązania krótkookresowe 40 |

|

Majątek trwały 30

Zapasy 10

|

Kapitał własny

60

Zobow. długookresowe 10

Zobowiązania krótkookresowe 30 |

Jeżeli stosunek Majątku obrotowego/Zobowiązań krótkoterminowych mieści się w przedziale (1,2—2_) lub inna szkoła podaje (1,5—2), to mówimy, że przedsiębiorstwo spełnia warunek płynności finansowej, czyli wykazuje zdolność do regulowania swoich zobowiązań.

Okazuje się, że jeżeli w przedsiębiorstwie spełniony jest warunek płynności finansowej to jest zdolne do finansowania zobowiązań, czyli jego majątek trwały musi mieć pokrycie w kapitale stałym a częściowo majątek obrotowy jest finansowany kapitałem o długim okresie dyspozycji np. kredyty długoterminowe.

Wskaźnik płynności szybkiej, czyli stosunek Majątku obrotowego-Zapasy/ Zobowiązań krótkoterminowych, powinien być równy 1.

Trzeba gospodarować rozsądnie—zapasy najtrudniej jest spieniężyć.

Jeżeli wskaźnik płynności szybkiej =1 oznacza to, że przedsiębiorstwo zapasy finansuje środkami kapitału o długim terminie.

I.

Majątek Obrotowy

1,2 wskaźnik płynności finansowej

Zobowiązania krótkoterminowe

Majątek obrotowy - Zapasy

= 1 wskaźnik płynności szybkiej

Zobowiązania krótkoterminowe

W przypadku przedsiębiorstwa I płynność finansowa jest zagrożona, ponieważ wskaźnik jest w dolnej granicy pierwszej normy.

Przedsiębiorstwo I ma spełnioną normę dotyczącą wskaźnika płynności szybkiej.

II. Majątek obrotowy

= 1

Zobowiązania krótkoterminowe

Majątek obrotowy - Zapasy

< 1

Zobowiązania krótkoterminowe

Przedsiębiorstwa II nie spełnia warunku płynności finansowej a tym samym nie jest zdolne do wypełniania zobowiązań. W tym przypadku nie spełniony jest również warunek płynności szybkiej.

Przedsiębiorstwo działa w warunkach podwyższonego ryzyka.

III. Majątek obrotowy

< 1

Zobowiązania krótkoterminowe

Majątek obrotowy - Zapasy

< 1

Zobowiązania krótkoterminowe

W tym przypadku przedsiębiorstwo utraciło płynność finansową, jak również nie spełniony jest warunek płynności szybkiej. Przedsiębiorstwo działa w warunkach podwyższonego ryzyka.

IV. Majątek obrotowy

= 2,3

Zobowiązania krótkoterminowe

Majątek obrotowy - Zapasy

= 2

Zobowiązania krótkoterminowe

W przedsiębiorstwie IV wskaźnik płynności finansowej przekroczył górną normę 2, co oznacza, że firma ta posiada nadpłynność.

Przedsiębiorstwo to ma złą gospodarkę, ponieważ jest przekroczony wskaźnik płynności szybkiej, czyli przedsiębiorstwo nie wykorzystuje swoich możliwości, zalega mu gotówka - jest tu podejmowane małe ryzyko, ale i zyski są niewielkie.

Przeprowadzona powyżej analiza jest analizą struktury majątkowo-kapitałowej.

Nie ma prawidłowej struktury majątku, wszystko zależy od specyfiki, im cięższy przemysł tym większy udział majątku trwałego, a cykl obrotu jest wydłużony, np. w hurtowniach lub hipermarketach jest bardzo duży majątek obrotowy a nieznaczny majątek trwały.

Przedsiębiorstwo działa prawidłowo jeżeli kapitału obcego jest tyle samo co własnego.

Teoria mówi, że kapitału własnego powinno być dwa razy więcej niż obcego, ale w praktyce najczęściej spotykamy się ze stosunkiem 1:1.

Wykład z dn. 23.10.2002r.

Wyróżniamy trzy strategie finansowe:

strategia konserwatywna,

strategia umiarkowana,

strategia agresywna.

Konserwatywna strategia finansowa środków obrotowych

j.m. zmienny majątek obrotowy finansowanie

krótkoterminowe

*

*

* **

**

** stały finansowanie

majątek długoterminowe

obrotowy

majątek trwały

czas

* popyt na finansowanie krótkoterminowe

** papiery wartościowe.

Umiarkowana strategia finansowa środków obrotowych

j.m. zmienny majątek obrotowy

finansowanie

krótkoterminowe

stały

majątek finansowanie

obrotowy długoterminowe

majątek trwały

czas

Agresywna strategia finansowa środków obrotowych

j.m. zmienny majątek obrotowy

finansowanie

krótkoterminowe

stały majątek obrotowy finansowanie

długoterminowe

majątek trwały

czas

Bez względu na to, jaką strategię przyjmiemy kapitał pracujący musi wynosić co najmniej 1,5÷2. W tych strategiach chodzi głównie o wyznaczenie kapitału pracującego na przyzwoitym poziomie.

Porównanie strategii kapitału obrotowego

Strategie zarządzania pasywami |

|

Strategia zarządzania aktywami |

|

|

|

konserwatywna |

agresywna |

|

agresywna |

Umiarkowane ryzyko i zysk |

Wysokie ryzyko i zysk |

|

konserwatywna |

Niskie ryzyko i zysk |

Umiarkowane ryzyko i zysk |

Majątek trwały |

|

|

Zobowiązania |

|

|

Majątek obrotowy |

|

kapitał obrotowy bieżący

Kapitał pracujący to ten, który finansuje majątek obrotowy z zobowiązań długookresowych.

Majątek obrotowy = kapitał obrotowy

Norma kapitału pracującego mieści się w granicach 1,5÷2. Jeśli kapitał pracujący jest niższy niż 1,5 to trzeba zwiększyć ten kapitał, natomiast jeśli kapitał pracujący jest większy niż 2, to trzeba zmniejszyć ten kapitał.

Zadanie:

Dane:

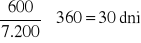

Stan należności na koniec okresu - 600 j.p.

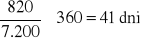

Stan zapasów na koniec okresu - 820 j.p.

Wartość sprzedaży - 7.200 j.p.

Rozwiązanie:

Przeciętny cykl obrotu w dniach:

należności

; trzeba czekać 30 dni, aby należności się

zapasami

; zapasy się odnawiają co 41 dni lub

Przeciętny cykl obrotu w dniach:

zobowiązaniami, jeśli wynosiły 680 j.p.:

![]()

; dostawca udziela przedsiębiorstwu 34- dniowego kredytu.

Cykl obrotowy brutto: 30 dni + 41 dni = 71 dni

Cykl obrotowy netto: 71 dni - 34 dni = 37 dni

Cykl kasowy netto = 37 dni

Należy (2) porównać ze

wskaźnik: Kapitał obrotowy

Wartość sprzedaży

Cykl obrotowy brutto (71 dni) |

||

Należności (30 dni) |

Zapasami (41 dni) |

|

Cykl zobowiązań (34 dni) |

Cykl kasowy netto (37 dni) |

|

Wskaźnik płynności szybkiej = = 1

Wykład z dn. 14.11.2002r.

Obszary zarządzania:

Cel Ryzyko

operacyjne

inwestycyjne

Obszar finansowania - pozyskiwanie kapitału

Obszar inwestowania - podejmuje się decyzje o sposobie inwestowania

Zarządzanie kapitałem (operacyjne).

Finansowanie - to pozyskiwanie kapitału.

Finansowanie

(z tego źródła otrzymamy

kapitał własny)

- zobowiązania - obligacje

wobec - kredyty bankowe

- zysk netto do - pozyskanie pracowników

dyspozycji właściciele

z zewnątrz

W wyniku finansowania otrzymamy strukturę kapitału.

Decyzje finansowe zależą od uwarunkowań otoczenia.

Koniunktura gospodarcza:

Dobra - niższe ryzyko finansowe, łatwiej wywiązać się wobec dostawcy kapitału. Zmniejsza się liczba upadłości firm. Wzrost przychodów ze sprzedaży, wzrost zysku, zwiększają się własne źródła finansowe, zwiększają się możliwości wykorzystania kapitału wewnętrznego własnego, łatwość uzyskania kredytu bankowego z możliwością wykorzystania go na cele inwestycyjne. Kredyty zwiększają majątek podstawowy.

Zła - zwiększa niebezpieczeństwo spłacenia kredytu, zysk jest trudniej dostępny, trudności w sprzedaży produktu, spadają przychody ze sprzedaży, rosną zapasy, rosną należności. Spadek popytu, rentowności, zysków. Spadek akcji na giełdzie. Ograniczenie kredytów, regulacja dotychczasowych kredytów. Wysychanie wszelkich źródeł finansowania.

Inflacja i polityka monetarna.

Równanie Fishera:

M • V = PT

M - ilość pieniądza

V - szybkość jego obiegu

T - wolumen produktu

P - cena produktu

Nie każdy wzrost cen jest inflacją.

2 - 3% - koniunkturalna zmiana cen

powyżej 3% - inflacja.

Inflacja - jest skutkiem nadmiaru pieniądza. Jej obecność powoduje:

zniechęca do oszczędzania,

zniekształca dochody i koszty,

zniechęca do inwestycji, zwiększa ryzyko inwestycji,

przejawia się na rynku pracy (cenypłaceceny (spirala)),

nierówność traktowania podmiotów, w najgorszej sytuacji jest wierzyciel.

Polityka monetarna odpowiedzialna jest za ilość pieniądza.

Restrykcyjna polityka monetarna (polityka trudnego pieniądza) - trudny dostęp do pieniądza (M = jest go mało). Wzrastają stopy procentowe. Koszty finansowe (odsetki) rosną przy większej stopie procentowej, zmniejsza się zysk. Źródła zewnętrzne własne. Część zakupu akcji w formie kredytowej, mniejszy popyt na akcje, słabną ceny akcji.

Polityka łatwego pieniądza - spadek stóp procentowych. Uaktywnia się giełda, rosną ceny akcji, spada koszt kapitału obcego, wzrasta wolumen kredytu.

Neutralna polityka monetarna - niezmienność stóp procentowych.

Polityka fiskalna i interwencjoniem państwowy.

Wpływ podatków na koszty i dochody. Podatki obciążające dochód.

Podatek dochodowy od osób fizycznych.

Podatek dochodowy od osób prawnych.

Wzrost podatków - spada zysk pozostający do dyspozycji przedsiębiorstwa, źródło własne zewnętrzne- emisja akcji.

Finansowanie wewnętrzne obce - zobowiązania wobec pracowników (spadek zysku, spadek wynagrodzeń, spadek zatrudnienia, spadek zobowiązań wobec pracowników.

Finansowanie obce zewnętrzne - kredyty bankowe (spadek zysku, wzrost cen kredytów, spadek popytu na kredyty, łatwiejszy dostęp do kredytów).

Kredyt kupiecki - finansowanie przedsiębiorstwa przez przedsiębiorstwo (spadek zysku, krótsze terminy płatności, mniejszy dostęp do tego źródła finansowania).

Spadek podatków:

Finansowanie własne wewnętrzne (z wypracowanego zysku) - wzrost zysku.

Finansowanie własne zewnętrzne (emisja akcji):

spadek podatków obciążających dochód z tytułu posiadanych akcji,

wzrost zainteresowania ze strony inwestorów.

Finansowanie obce wewnętrzne:

wzrost zysku,

wzrost wynagrodzeń,

wzrost zatrudnienia,

wzrost zobowiązań wobec pracowników.

Podatki i opłaty obciążające koszty.

|

Finansowanie własne wewnętrzne |

Finansowanie własne zewnętrzne |

Finansowanie obce wewnętrzne |

Finansowanie obce zewnętrzne |

Wzrost podatków i opłat |

|

|

|

|

Spadek podatków i opłat |

|

|

|

|

Wykład z dn. 21.11.2002r.

Wykład z dn. 28.11.2002r.

Konsekwencje wpływu VAT na źródła finansowania przedsiębiorstwa:

obciążeniem podatkiem VAT wpływa niekorzystnie na przychody przedsiębiorstwa: im wyższy VAT, tym wyższe ceny produktów, tym mniejszy popyt na nie;

podatek VAT działa ograniczająco na wewnętrzne własne źródła finansowania, bo zmniejsza wypracowany przez firmę zysk;

obowiązek rozliczania się przedsiębiorstwa z Urzędem Skarbowym z tytułu VAT:

VAT naliczony > VAT należny = nadwyżka zapłaconego podatku VAT

Przedsiębiorstwo ma zamrożone środki pieniężne przez min. 25 dni, zanim Urząd Skarbowy zwróci nadpłacony podatek (dotyczy stawki 0% i 7%), natomiast działalność opodatkowana stawką 22% - do rozliczenia w następnych okresach;

zamrożenie środków pieniężnych w VAT stwarza mniejsze szanse inwestowania przez przedsiębiorstwo w alternatywne możliwości lokowania czasowo wolnych środków pieniężnych;

VAT jest silnym uwarunkowaniem decyzji finansowych przedsiębiorstwa: jeżeli państwo będzie podwyższać stawki VAT to istnieje zagrożenie, że przedsiębiorstwo osiągnie mniejszy zysk;

Podmioty zwolnione z VAT: w tym podatku VAT traktuje się jako koszt uzyskania przychodu, a co za tym idzie - ograniczenie wielkości zysku;

Interwencjonizm państwowy dysponuje podstawowymi instrumentami, czyli prawo, tj.:

ustawy celne,

ustawy dewizowe.

Regulacje dotyczące amortyzacji.

Dlaczego państwo interesuje się tym, w jaki sposób przedsiębiorstwo ma naliczać amortyzację, jako finansowe zużycie środków trwałych?

sposób naliczania amortyzacji, która jest kosztem powoduje, że od tego sposobu zależy uzyskiwany zysk. Ponieważ zysk jest opodatkowany, to państwu nie jest obojętne, w jaki sposób naliczana jest amortyzacja - amortyzacja podatkowa regulowana ustawą (ustawa o podatku dochodowym od osób prawnych);

państwo chce zadbać o to, aby przedsiębiorstwa prawidłowo przeprowadzały rachunek ekonomiczny, tzn. daje przedsiębiorstwom samodzielne ustalenie poziomu amortyzacji w zależności od tego, w jakich okolicznościach jest zużywany środek trwały. Jest to amortyzacja bilansowa (ustawa o rachunkowości).

W przypadku dużych przedsiębiorstw prywatnych prowadzi się podwójną księgowość (rachunkowość). Natomiast w przedsiębiorstwach małych nie stosuje się takiej księgowości.

Nadwyżka finansowa (cash flow) = zysk netto + amortyzacja

Charakterystyka finansów własnych.

Szanse i zagrożenia dla przedsiębiorstw związane z wyborem metody finansowania.

|

Finansowanie obce |

Finansowanie własne |

S Z A N S E |

|

|

Z A G R O Ż E N I A |

|

|

Kapitał własny a kapitał obcy.

|

Kapitał własny |

Kapitał obcy |

Okres zwrotu |

Kapitał jest powierzony firmie przez właścicieli bez terminu zwrotu |

Kapitał jest powierzony firmie poprzez wierzycieli na określony czas (okres umowny) |

Płatności |

Dywidendy są wypłacane akcjonariuszom w zależności od możliwości finansowych firmy (wypracowanego zysku netto) |

Bieżące odsetki (oprocentowanie) oraz spłaty kapitału są wypłacane wierzycielom zgodnie z umową (sztywne płatności) |

Opodatkowanie |

Wypłacone dywidendy nie stanowią dla przedsiębiorstwa kosztu zmniejszającego podstawę opodatkowania podatkiem dochodowym |

Odsetki (oprocentowanie) są dla przedsiębiorstwa kosztami finansowymi zmniejszającymi podstawę opodatkowania podatkiem dochodowym |

Kontrola zarządu |

Akcjonariusze mają prawo głosu w najważniejszych sprawach firmy |

Wierzyciele kontrolują firmę tylko w zakresie wynikającym z umowy |

Ryzyko bankructwa |

Niewypłacanie dywidend nie może być przyczyną postawienia firmy w stan upadłości |

Niewypłacenie oprocentowania lub niespłacenie kapitału może być podstawą ogłoszenia upadłości firmy (bankructwa) |

Emisja akcji - kapitał własny

Emisja obligacji - kapitał obcy

|

|

AKCJE |

||

|

|

|

||

|

|

EMITENT |

||

|

|

|

||

|

|

|

||

|

|

AKCJONARIUSZ |

||

|

|

|

||

Podstawowe różnice między akcjami i obligacjami

Akcja |

Obligacja |

Stanowi udział w kapitale akcyjnym, jest to papier wartościowy odzwierciedlający prawa udziałowe |

Jest papierem wartościowym odzwierciedlającym wierzytelności pieniężne

|

Daje akcjonariuszom także prawa korporacyjne, oprócz praw majątkowych |

Wywołuje wyłącznie skutki obligacyjne

|

Wysokość dywidendy za akcję zależy od zysku, jaki przeznaczy na ten cel walne zgromadzenie akcjonariuszy |

Posiadacz otrzymuje stałe oprocentowanie, którego poziom nie zależy od wyniku finansowego spółki |

Wiąże się bezpośrednio z ryzykiem inwestowania i dlatego może przynieść właścicielowi większe korzyści niż obligacja (wartość dochodowa akcji zależy od wysokości dywidend i zmian wartości ceny rynkowej akcji) |

Bezpośrednio nie podlega ryzyku związanemu z działalnością gospodarczą emitenta, jest papierem wartościowym bardziej bezpiecznym niż akcja i z tego względu z reguły przynosi jej właścicielowi mniejsze korzyści w porównaniu z akcją |

Funkcje kapitału własnego i obcego.

Funkcja kapitału obcego:

funkcja robocza (wypracowanie zysku, korzyści).

Funkcje kapitału własnego:

funkcja założycielska;

funkcja finansowa jest stałym bezzwrotnym źródłem finansowania;

funkcja gwarancyjna jest dwojako rozumiana:

pokrywa straty z kapitału zapasowego lub rezerwowego,

gwarantuje wobec dostawców kapitału obcego;

funkcja reprezentacyjna to wiarygodność finansowa na rynku, dowód trwałości.

Miarą właściwej struktury kapitału są następujące wskaźniki:

Wskaźnik zadłużenia =

Wskaźnik pokrycia kapitału

obcego kapitałem własnym

= 1 oznacza, że kapitał własny całkowicie pełni

funkcję gwarancyjną.

= 2 oznacza, że występuje optymalne pokrycie

kapitału obcego kapitałem własnym.

Wskaźnik pokrycia odsetek zyskiem =

Zysk brutto pomniejszamy o odsetki.

Wykład z dn. 05.12.2002r.

B. Aktywa obrotowe

Zapasy

Materiały

Półprodukty i produkty w toku

Produkty gotowe

Towary

Zaliczki na dostawy

Należności krótkoterminowe

Należności od jednostek powiązanych

z tytułu dostaw i usług, o okresie spłaty:

do 12 miesięcy

powyżej 12 miesięcy

inne

Należności od pozostałych jednostek

do 12 miesięcy

powyżej 12 miesięcy

Inwestycje krótkoterminowe

Krótkoterminowe aktywa finansowe

w jednostkach powiązanych

udziały lub akcje

inne papiery wartościowe

udzielone pożyczki

inne krótkoterminowe aktywa finansowe

w pozostałych jednostkach

udziały lub akcje

inne papiery wartościowe

udzielone pożyczki

inne krótkoterminowe aktywa finansowe

środki pieniężne i inne aktywa pieniężne

środki pieniężne w kasie i na rachunkach

inne środki pieniężne

inne aktywa pieniężne

Inne inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

udzielając kredytu kupieckiego zwiększy sprzedaż.

a) z tytułu dostaw i usług, o okresie spłaty:

b) z tytułu podatków, dotacji, ceł, ubezpieczeń społecznych i zdrowotnych oraz innych

świadczeń

c) inne

d) dochodzone na drodze sądowej

Należność jest rezultatem sprzedaży.

Należność powstaje wtedy, gdy zapłata jest dokonywana przez odbiorcę w okresie późniejszym niż data dokonania spłaty.

Skutek udzielenia kredytu kupieckiego.

Gdy zawierana jest transakcja sprzedaży musi być:

Faza analizy Warunki Limit Zabezpieczenie Forma

i decyzja płatności kredytu kredytu płatności

o dokonaniu

zakupu przez

klienta

Kontrahent

WARUNKI PŁATNOŚCI

inicjujące powstanie kredytu inicjujące natychmiastowy

(sprzedaż z odroczonym wpływ środków pieniężnych

terminem płatności, sprzedaż (sprzedaż gotówkowa)

kredytowa)

LIMIT KREDYTU FORMA PŁATNOŚCI

Forma

realizacji ograniczony nieograniczony

transakcji (otwarty)

ZABEZPIECZENIE ZABEZPIECZENIE

PŁATNOŚCI PŁATNOŚCI

FORMA PŁATNOŚCI wpływ środków

pieniężnych

Kredyt kupiecki.

Jaki ma interes przedsiębiorstwo, które udziela kredytu kupieckiego?

Istnieją silne finansowe przesłanki, które mówią, że przedsiębiorstwa powinny stosować działalność kredytową.

Klasa ryzyka kredytowego

Podział ryzyka kredytowego |

Ocena ryzyka |

10 - 15 punktów |

małe |

16 - 25 punktów |

umiarkowane |

26 - 35 punktów |

umiarkowane, ale wymagające obserwacji |

36 - 40 punktów |

duże - wymagające kontroli |

41 - 50 punktów |

bardzo duże |

Skonto stosuje się w sytuacji, kiedy kontrahent skraca okres manipulacji; skonto oblicza się od okresu manipulacji.

Działania podejmowane w celu egzekwowania należności (dopuszczalny okres zapłaty wynosi 30 dni).

Dni od daty faktury |

Działania |

40 |

Telefon do działu klienta realizującego płatność. Wysłanie duplikatu faktury (jeżeli jest potrzebna). |

50 |

Ponowny telefon do działu klienta realizującego płatność. |

60 |

List ostrzegawczy (w łagodnej formie). |

75 |

List ostrzegawczy (w ostrej formie). |

90 |

Telefon do prezesa Zarządu informujący, iż kolejne dostawy do kontrahenta będą realizowane wyłącznie za gotówkę. |

120 |

Zatrzymanie wszelkich dostaw: 1/ Zainicjowanie drogi prawnej (jeżeli należność jest duża) 2/ Zwrócenie się do firmy egzekwującej należności. |

Reakcja pomiędzy polityką kredytową sprzedaży a przepływem środków pieniężnych

A |

B |

C |

D |

E |

F |

G |

H |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Rozliczenie przy pomocy przelewu bankowego

TOWAR

BRAK ZAPŁATY

4 3 1

2

1/ polecenie przelewu środków

2/ wykonanie polecenia przez bank dłużnika

3/ zawiadomienie dłużnika o wykonaniu polecenia

4/ zawiadomienie wierzyciela o wpływie środków

sytuacja rzeczywista

sytuacja, która powinna była zaistnieć

Rozliczenie przy pomocy czeku gotówkowego (kasowego)

Towar

Brak zapłaty

(nadużycie czekowe)

2

3 4 5 1

1/ zarezerwowanie odpowiedniej sumy na rachunku bankowym

2/ wręczenie czeku wierzycielowi tytułem zapłaty

3 i 4/ podjęcie gotówki z rachunku dłużnika na podstawie otrzymanego czeku

5/ zawiadomienie dłużnika o zrealizowaniu czeku

sytuacja rzeczywista

sytuacja, która powinna była zaistnieć

Rozliczenie przy pomocy weksla (wariant: dyskonto weksla)

A

B

1

3

D 4

C

E

2

1/ przekazanie weksla tytułem zapłaty

2/ oddanie weksla do dyskonta

3/ zamiana należności wekslowej na bankowy kredyt dyskontowy

4/ wykup weksla w określonym terminie

A przekazanie towaru

B wręczenie weksla tytułem zapłaty za towar

C oddanie weksla do dyskonta

D zamiana należności wekslowej na bankowy kredyt dyskontowy

E dłużnik nie wykupił weksla- bank pobiera pieniądze z rachunku bankowego wierzyciela

sytuacja rzeczywista

sytuacja, która powinna była zaistnieć

Wykład z dn.

Majątek trwały

50

Majątek obrotowy

50

Kapitał własny

50

Zobowiązania długoterminowe

Zobowiązania krótkookresowe

Majątek trwały

60

Majątek obrotowy

40

Kapitał własny

50

Zobow. długotermin.

10

Zobowiązania krótkookresowe

40

Majątek trwały

70

Majątek obrotowy

30

Kapitał własny

50

Zobow. długotermin.

10

Zobowiązania krótkookresowe

40

Majątek trwały

30

Majątek obrotowy

70

Kapitał własny

60

Zobow. długotermin.

10

Zobow. krótkookresowe

30

Kapitał stały

Kapitał pracujący

odnowiły

przedsiębiorstwo dokonuje zakupów

co 41 dni.

×360

Majątek obrotowy - zapasy

Zobowiązania bieżące

Kapitał obcy

Kapitał ogółem

Kapitał własny

=

Kapitał obcy

Kapitał własny

Kapitał obcy

Kapitał własny

Kapitał obcy

Zysk brutto + odsetki

Odsetki

Wysłanie faktury

Wysłanie dokumentu płatności przez klienta

Otrzymanie dokumentu płatności przez sprzedawcę

Zaksięgowanie należności

Wysłanie towaru

Przedłożenie dokumentu płatności do banku

Dostępność pieniądza dla dostawcy

Należności N dni

Całość okresu przedłożenia

Wierzyciel

Bank wierzyciela

Dłużnik

Bank dłużnika

Wierzyciel

Dłużnik

Bank dłużnika

Dłużnik

Wierzyciel

Bank wierzyciela

Obszar finansowania

Obszar wykorzystania kapitału

Zarządzanie kapitałem

Obszar inwestowania

Finansowanie własne

Finansowanie obce

Finansowanie wewnętrzne

Finansowanie zewnętrzne

Finansowanie wewnętrzne

Finansowanie zewnętrzne

Kapitały

Obce (zobowiązania)

Własne (wypracowany zysk)

zapasowe (rezerwy)

statutowe

krótkoterminowe

długoterminowe

Kapitał stały

Rynki usług

Rynki Rynek

towarowe finansowy

Decyzje finansowe przedsiębiorstwa

Koniunktura gospodarcza

Polityka fiskalna

Polityka monetarna

Inflacja

Interwencjoniem państwowy

Ryzyko systematyczne gospodarcze (chmurki)

podaż pieniądza

Wyszukiwarka

Podobne podstrony:

Finanse miedzynarodowe - wykład, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Finanse - WYKLAD 3, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Finanse - WYKLAD 4, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Finanse - WYKLAD 5, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Finanse - WYKLAD 1 I 2, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Finanse - WYKLAD 3, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Finanse zestawy - egzamin, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Analiza Finansowa- egzamin opisowy, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Optymalna struktóra kapitału przedsiębiorstw - streszczenie, Różne Dokumenty, MARKETING EKONOMIA ZAR

Finanse pytania egzamin, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Finanse - pytania word, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Decyzje inwestycyjne wykłady, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Analiza finansowa - pytania z 2003, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Rachunek kosztów wykłady, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Finanse lokalne - WYDATKI, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Ekonometria - badania operacyjne - wykłady, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

więcej podobnych podstron