Finanse

publiczne

Podstawy finansów

2

Finanse publiczne

Wed

Wed

ł

ł

ug

kryterium

w

ug

kryterium

w

ł

ł

asno

asno

ś

ś

ci

ci

dzia

dzia

ł

ł

alno

alno

ść

ść

gospodarcz

gospodarcz

ą

ą

i

i

spo

spo

ł

ł

eczn

eczn

ą

ą

dzieli si

dzieli si

ę

ę

na:

na:

prywatn

prywatn

ą

ą

i spo

i spo

ł

ł

eczn

eczn

ą

ą

.

.

Wobec tego wyró

Wobec tego wyró

ż

ż

nia si

nia si

ę

ę

sektor

sektor

prywatny i sektor publiczny.

prywatny i sektor publiczny.

Podstawy finansów

3

Finanse publiczne

Zastosowanie

kryterium

w

Zastosowanie

kryterium

w

ł

ł

asno

asno

ś

ś

ci

ci

pozwala stwierdzi

pozwala stwierdzi

ć

ć

,

,

ż

ż

e:

e:

Przedmiotem nauki o finansach

Przedmiotem nauki o finansach

publicznych s

publicznych s

ą

ą

zjawiska i procesy

zjawiska i procesy

zwi

zwi

ą

ą

zane z powstawaniem i

zane z powstawaniem i

rozdysponowywaniem pieni

rozdysponowywaniem pieni

ęż

ęż

nych

nych

ś

ś

rodków publicznych

rodków publicznych

zapewniaj

zapewniaj

ą

ą

cych funkcjonowanie

cych funkcjonowanie

sektora publicznego

sektora publicznego

.

.

Podstawy finansów

4

Finanse publiczne

Dotyczą gromadzenia i

Dotyczą gromadzenia i

wydatkowania środków

wydatkowania środków

pieniężnych przez budżet państwa,

pieniężnych przez budżet państwa,

budżety jednostek samorządu

budżety jednostek samorządu

terytorialnego (budżety

terytorialnego (budżety

województw, powiatów i gmin),

województw, powiatów i gmin),

ubezpieczenia społeczne i inne

ubezpieczenia społeczne i inne

instytucje publiczne.

instytucje publiczne.

Podstawy finansów

5

Finanse publiczne odpowiadają

na pytania:

1/3

Dlaczego w

Dlaczego w

ł

ł

adze publiczne zg

adze publiczne zg

ł

ł

aszaj

aszaj

ą

ą

popyt

popyt

na pieni

na pieni

ą

ą

dz

dz

w

w

takiej a nie innej wysoko

takiej a nie innej wysoko

ś

ś

ci?

ci?

Jakie czynniki kszta

Jakie czynniki kszta

ł

ł

tuj

tuj

ą

ą

wielko

wielko

ść

ść

tego

tego

popytu?

popytu?

W jaki sposób popyt na pieni

W jaki sposób popyt na pieni

ą

ą

dz mo

dz mo

ż

ż

e by

e by

ć

ć

zaspokojony (podatki, po

zaspokojony (podatki, po

ż

ż

yczki)?

yczki)?

Jakie skutki dla gospodarki i spo

Jakie skutki dla gospodarki i spo

ł

ł

ecze

ecze

ń

ń

stwa

stwa

spowoduje kreowanie popytu na pieni

spowoduje kreowanie popytu na pieni

ą

ą

dz

dz

przez w

przez w

ł

ł

adze publiczne?

adze publiczne?

Podstawy finansów

6

Finanse publiczne odpowiadają

na pytania:

2/3

Jakie skutki dla spo

Jakie skutki dla spo

ł

ł

ecze

ecze

ń

ń

stwa i gospodarki

stwa i gospodarki

przynosz

przynosz

ą

ą

wydatki dokonywane przez

wydatki dokonywane przez

w

w

ł

ł

adze publiczne?

adze publiczne?

Jakie instrumenty tworzenia funduszy

Jakie instrumenty tworzenia funduszy

publicznych powinny by

publicznych powinny by

ć

ć

zastosowane, aby

zastosowane, aby

ogranicza

ogranicza

ć

ć

do minimum negatywne skutki

do minimum negatywne skutki

redystrybucji dochodów przez w

redystrybucji dochodów przez w

ł

ł

adze

adze

publiczne?

publiczne?

Jakie dziedziny

Jakie dziedziny

ż

ż

ycia spo

ycia spo

ł

ł

ecznego i

ecznego i

gospodarczego powinny by

gospodarczego powinny by

ć

ć

finansowane z

finansowane z

funduszy publicznych, w jakich proporcjach?

funduszy publicznych, w jakich proporcjach?

Podstawy finansów

7

Finanse publiczne odpowiadają

na pytania:

3/3

Jakie techniki wydatkowania funduszy

Jakie techniki wydatkowania funduszy

publicznych powinny by

publicznych powinny by

ć

ć

zastosowane,

zastosowane,

aby wyznaczone cele spo

aby wyznaczone cele spo

ł

ł

eczne,

eczne,

ekonomiczne, polityczne itp. by

ekonomiczne, polityczne itp. by

ł

ł

y jak

y jak

najlepiej zrealizowane?

najlepiej zrealizowane?

Jakie powinny by

Jakie powinny by

ć

ć

relacje mi

relacje mi

ę

ę

dzy ró

dzy ró

ż

ż

nymi

nymi

szczeblami w

szczeblami w

ł

ł

adz publicznych, aby ich

adz publicznych, aby ich

dzia

dzia

ł

ł

alno

alno

ść

ść

by

by

ł

ł

a nale

a nale

ż

ż

ycie skoordynowana

ycie skoordynowana

z punktu widzenia realizacji celów

z punktu widzenia realizacji celów

spo

spo

ł

ł

ecznych i gospodarczych?

ecznych i gospodarczych?

Podstawy finansów

8

Dobro publiczne a dobro

społeczne

Kategoria dobra publicznego ma podstawowe

Kategoria dobra publicznego ma podstawowe

znaczenie dla nauki o finansach publicznych.

znaczenie dla nauki o finansach publicznych.

Trudno

jest

zdefiniowa

Trudno

jest

zdefiniowa

ć

ć

poj

poj

ę

ę

cie

dobra

cie

dobra

publicznego. Na podstawie fizycznych cech dóbr

publicznego. Na podstawie fizycznych cech dóbr

nie zawsze mo

nie zawsze mo

ż

ż

na przeprowadzi

na przeprowadzi

ć

ć

podzia

podzia

ł

ł

dóbr na

dóbr na

publiczne i prywatne.

publiczne i prywatne.

Istniej

Istniej

ą

ą

pewne rodzaje dóbr, które maj

pewne rodzaje dóbr, które maj

ą

ą

charakter

charakter

wy

wy

łą

łą

cznie publiczny. S

cznie publiczny. S

ą

ą

to: powietrze, rzeki,

to: powietrze, rzeki,

jeziora, morza, parki narodowe itp.

jeziora, morza, parki narodowe itp.

Znaczna cz

Znaczna cz

ęść

ęść

dóbr z punktu widzenia cech

dóbr z punktu widzenia cech

fizycznych mo

fizycznych mo

ż

ż

e by

e by

ć

ć

i dobrem prywatnym i

i dobrem prywatnym i

dobrem publicznym.

dobrem publicznym.

Podstawy finansów

9

Dobro publiczne a dobro

społeczne

Najczęściej stosowanymi kryteriami

Najczęściej stosowanymi kryteriami

decydującymi o tym, czy dane

decydującymi o tym, czy dane

dobro ma charakter publiczny, czy

dobro ma charakter publiczny, czy

prywatny są:

prywatny są:

kryterium

użyteczności

kryterium

użyteczności

(kryterium społeczne)

(kryterium społeczne)

,

,

kryterium odpłatności

kryterium odpłatności

(kryterium

(kryterium

ekonomiczne

ekonomiczne

.

.

Podstawy finansów

10

Finanse publiczne

Podstawowym aktem prawnym

Podstawowym aktem prawnym

regulującym funkcjonowanie

regulującym funkcjonowanie

finansów publicznych jest:

finansów publicznych jest:

Ustawa z dnia 26 listopada

Ustawa z dnia 26 listopada

1998r. o finansach

1998r. o finansach

publicznych

publicznych

Podstawy finansów

11

Finanse publiczne

Zgodnie z

Zgodnie z

art. 6

art. 6

:

:

Finanse publiczne obejmują procesy

Finanse publiczne obejmują procesy

związane z gromadzeniem

związane z gromadzeniem

środków publicznych oraz ich

środków publicznych oraz ich

rozdysponowaniem, a w

rozdysponowaniem, a w

szczególności:

szczególności:

Podstawy finansów

12

Finanse publiczne

pobieranie i gromadzenie dochodów,

pobieranie i gromadzenie dochodów,

wydatkowanie środków publicznych,

wydatkowanie środków publicznych,

finansowanie deficytu,

finansowanie deficytu,

zaciąganie zobowiązań

zaciąganie zobowiązań

angażujących środki publiczne,

angażujących środki publiczne,

zarządzanie środkami publicznymi,

zarządzanie środkami publicznymi,

Zarządzanie długiem publicznym.

Zarządzanie długiem publicznym.

Podstawy finansów

13

Sektor finansów

publicznych

dzieli się na:

Sektor rządowy,

Sektor rządowy,

Sektor samorządowy.

Sektor samorządowy.

Podstawy finansów

14

Do

sektora finansów

publicznych

zalicza się:

organy władzy publicznej,

organy władzy publicznej,

podległe im jednostki organizacyjne,

podległe im jednostki organizacyjne,

państwowe

państwowe

osoby prawne oraz inne

osoby prawne oraz inne

pa

pa

ń

ń

stwowe jednostki organizacyjne nie

stwowe jednostki organizacyjne nie

obj

obj

ę

ę

te Krajowym Rejestrem Sądowym,

te Krajowym Rejestrem Sądowym,

których działalno

których działalno

ść

ść

jest finansowana ze

jest finansowana ze

ś

ś

rodków publicznych w ca

rodków publicznych w ca

ł

ł

o

o

ś

ś

ci lub w

ci lub w

cz

cz

ęś

ęś

ci, z wyj

ci, z wyj

ą

ą

tkiem: przedsi

tkiem: przedsi

ę

ę

biorstw

biorstw

pa

pa

ń

ń

stwowych, bank

stwowych, bank

ó

ó

w pa

w pa

ń

ń

stwowych,

stwowych,

sp

sp

ół

ół

ek prawa handlowego.

ek prawa handlowego.

Podstawy finansów

15

Organy władzy

Organy

Organy

władzy:

władzy:

Organy

Organy

stanowiące

stanowiące

Organy wykonawcze

Organy wykonawcze

centralnej

centralnej

Sejm

Sejm

Senat

Senat

Prezydent RP

Prezydent RP

Rząd

Rząd

Premier

Premier

Wojewodowie

Wojewodowie

Wojewódzkiej

Wojewódzkiej

Sejmik

Sejmik

województwa

województwa

Zarząd województwa

Zarząd województwa

Marszałek

Marszałek

województwa

województwa

Powiatowej

Powiatowej

Rada powiatu

Rada powiatu

Zarząd powiatu

Zarząd powiatu

Starosta

Starosta

gminnej

gminnej

Rada gminy

Rada gminy

Wójt

Wójt

Burmistrz

Burmistrz

Prezydent

Prezydent

Podstawy finansów

16

Formy organizacyjno-

prawne gospodarki

budżetowej

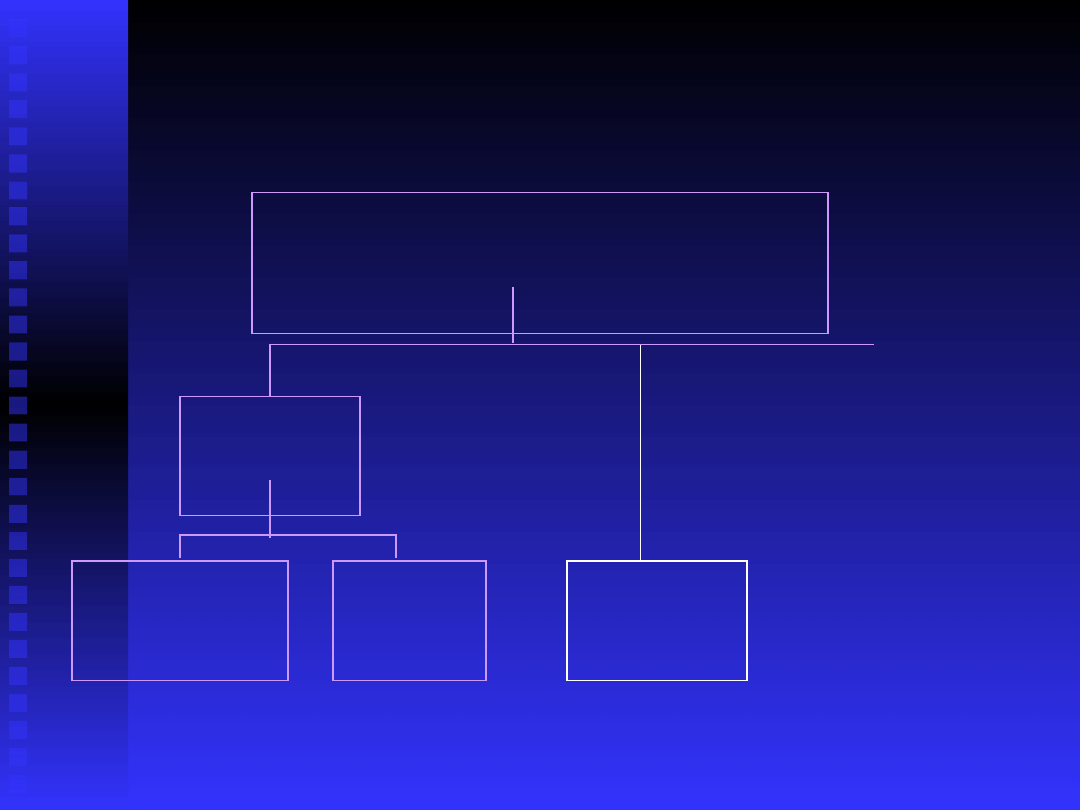

Jednostki

budżetow

e

Podstawy finansów

17

Jednostki budżetowe

to takie jednostki organizacyjne sektora

to takie jednostki organizacyjne sektora

finansów publicznych, które pokrywają

finansów publicznych, które pokrywają

swoje wydatki bezpośrednio z budżetu, a

swoje wydatki bezpośrednio z budżetu, a

pobrane dochody odprowadzają na

pobrane dochody odprowadzają na

rachunek dochodów budżetu państwa lub

rachunek dochodów budżetu państwa lub

na rachunek dochodów budżetu jednostki

na rachunek dochodów budżetu jednostki

samorządu terytorialnego.

samorządu terytorialnego.

Podstawy finansów

18

Jednostki budżetowe

państwowe - mogą być tworzone,

państwowe - mogą być tworzone,

łączone i likwidowane przez: ministrów,

łączone i likwidowane przez: ministrów,

kierowników urzędów centralnych;

kierowników urzędów centralnych;

wojewódzkie, powiatowe, gminne:

wojewódzkie, powiatowe, gminne:

sejmik województwa, rada powiatu,

sejmik województwa, rada powiatu,

rada gminy.

rada gminy.

J.B.: szkoły, muzea świadczą usługi o

J.B.: szkoły, muzea świadczą usługi o

charakterze nieodpłatnym lub

charakterze nieodpłatnym lub

częściowo odpłatnym.

częściowo odpłatnym.

Podstawy finansów

19

Gospodarst

wo

pomocnicze

Środki

specjaln

e

Formy organizacyjno-

prawne gospodarki

budżetowej

Jednostki

budżetow

e

Podstawy finansów

20

Gospodarstwa pomocnicze

to wyodrębniona organizacyjnie i

to wyodrębniona organizacyjnie i

finansowo część działalności

finansowo część działalności

podstawowej jednostki budżetowej lub

podstawowej jednostki budżetowej lub

jej działalność uboczna. Gospodarstwo

jej działalność uboczna. Gospodarstwo

pomocnicze pokrywa swoje koszty z

pomocnicze pokrywa swoje koszty z

uzyskiwanych przychodów, może jednak

uzyskiwanych przychodów, może jednak

także otrzymywać z budżetu dotacje

także otrzymywać z budżetu dotacje

przedmiotowe.

przedmiotowe.

Np. gospodarstwo rolne, warsztat przy

Np. gospodarstwo rolne, warsztat przy

szkole

szkole

Podstawy finansów

21

Zakłady

budżetow

e

Formy organizacyjno-

prawne gospodarki

budżetowej

Gospodarst

wo

pomocnicze

Środki

specjaln

e

Jednostki

budżetow

e

Podstawy finansów

22

Zakłady budżetowe

to takie jednostki organizacyjne sektora

to takie jednostki organizacyjne sektora

finansów publicznych, które odpłatnie

finansów publicznych, które odpłatnie

wykonują zadania i pokrywają koszty

wykonują zadania i pokrywają koszty

swojej działalności z przychodów

swojej działalności z przychodów

własnych. Mogą również otrzymywać

własnych. Mogą również otrzymywać

dotacje przedmiotowe, podmiotowe lub

dotacje przedmiotowe, podmiotowe lub

celowe na dofinansowanie kosztów

celowe na dofinansowanie kosztów

realizacji inwestycji, a nowo tworzone

realizacji inwestycji, a nowo tworzone

zakłady – dotacje na pierwsze

zakłady – dotacje na pierwsze

wyposażenie w środki obrotowe.

wyposażenie w środki obrotowe.

Podstawy finansów

23

Fundusz

e

celowe

Zakłady

budżetow

e

Formy organizacyjno-

prawne gospodarki

budżetowej

Gospodarst

wo

pomocnicze

Środki

specjaln

e

Jednostki

budżetow

e

Podstawy finansów

24

Fundusze celowe

nazywane także pozabudżetowymi lub

nazywane także pozabudżetowymi lub

parabudżetowymi, tworzone są ustawowo

parabudżetowymi, tworzone są ustawowo

i służą gromadzeniu środków

i służą gromadzeniu środków

wyodrębnionych z budżetu, które mogą

wyodrębnionych z budżetu, które mogą

być wykorzystywane jedynie na cele, dla

być wykorzystywane jedynie na cele, dla

których fundusze te zostały utworzone.

których fundusze te zostały utworzone.

Fundusze celowe mogą działać jako osoby

Fundusze celowe mogą działać jako osoby

prawne lub jako wyodrębnione rachunki

prawne lub jako wyodrębnione rachunki

bankowe, którymi dysponuje organ

bankowe, którymi dysponuje organ

wskazany w ustawie tworzącej fundusz.

wskazany w ustawie tworzącej fundusz.

Podstawy finansów

25

Fundusze celowe

Fundusz Gwarantowanych Świadczeń

Fundusz Gwarantowanych Świadczeń

Pracowniczych,

Pracowniczych,

Fundusz Ubezpieczeń Społecznych,

Fundusz Ubezpieczeń Społecznych,

Fundusz Emerytalno-Rentowy Rolników,

Fundusz Emerytalno-Rentowy Rolników,

Narodowy Fundusz Zdrowia,

Narodowy Fundusz Zdrowia,

Państwowy Fundusz Kombatantów,

Państwowy Fundusz Kombatantów,

Fundusz Rehabilitacji Osób

Fundusz Rehabilitacji Osób

Niepełnosprawnych.

Niepełnosprawnych.

Podstawy finansów

26

Budżetowani

e brutto

Budżetowani

e netto

Fundusz

e

celowe

Zakłady

budżetow

e

Formy organizacyjno-

prawne gospodarki

budżetowej

Gospodarst

wo

pomocnicze

Środki

specjaln

e

Jednostki

budżetow

e

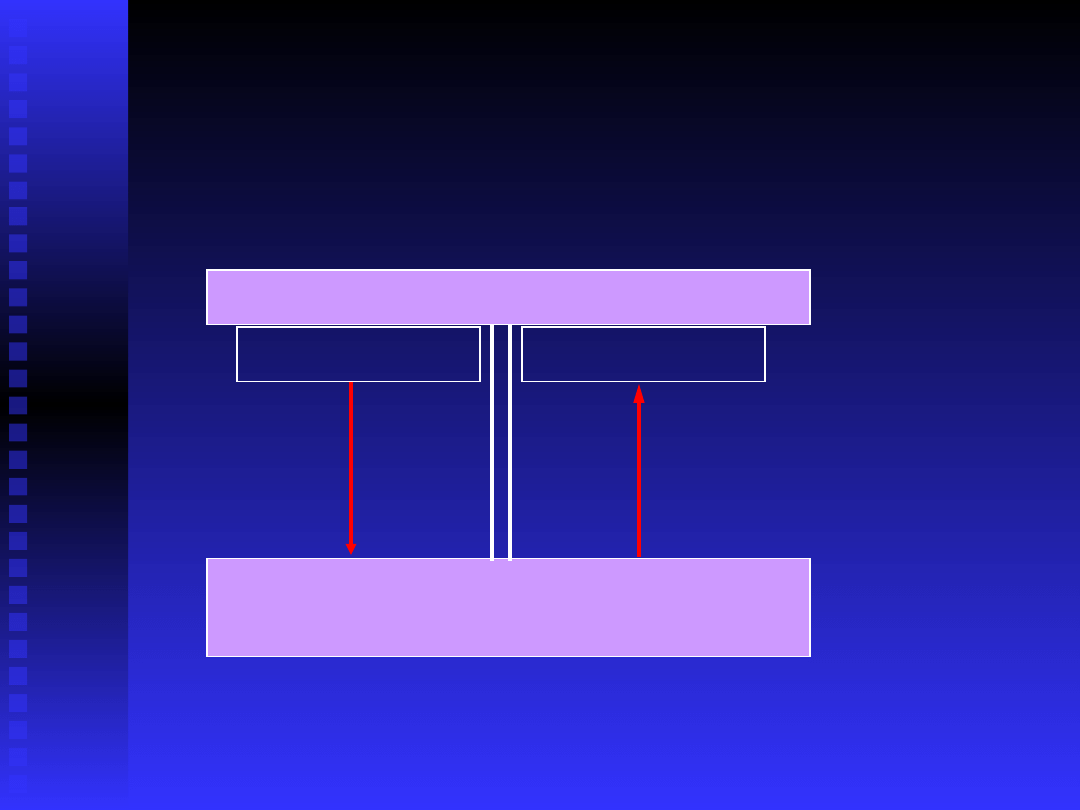

Podstawy finansów

27

Budżetowanie brutto

System powiązań polegający na

System powiązań polegający na

objęciu budżetem pełnej wysokości

objęciu budżetem pełnej wysokości

dochodów i wydatków podmiotu

dochodów i wydatków podmiotu

sektora publicznego nazywany jest

sektora publicznego nazywany jest

metodą budżetowania brutto

metodą budżetowania brutto

(budżetowania bezpośredniego).

(budżetowania bezpośredniego).

Podstawy finansów

28

Budżetowanie brutto

Jednostka budżetowa

dochody

wydatki

Budżet państwa, gminy,

powiatu, województwa

Podstawy finansów

29

Budżetowanie netto

Powiązanie podmiotów sektora

Powiązanie podmiotów sektora

publicznego z budżetem nie jest

publicznego z budżetem nie jest

jednolite.

jednolite.

Gospodarka innych jednostek niż

Gospodarka innych jednostek niż

j.b. opiera się na

j.b. opiera się na

budżetowaniu

budżetowaniu

netto

netto

, czyli wynikowo. Realizują

, czyli wynikowo. Realizują

one swoje zadania na zasadzie

one swoje zadania na zasadzie

pełnej lub częściowej odpłatności.

pełnej lub częściowej odpłatności.

Podstawy finansów

30

Budżetowanie netto

Nadwyżka uzyskanych

Nadwyżka uzyskanych

przychodów nad wydatkami

przychodów nad wydatkami

rozliczana jest z budżetem,

rozliczana jest z budżetem,

natomiast w przypadku

natomiast w przypadku

odwrotnym (deficyt) jednostka

odwrotnym (deficyt) jednostka

może otrzymać dotację.

może otrzymać dotację.

Podstawy finansów

31

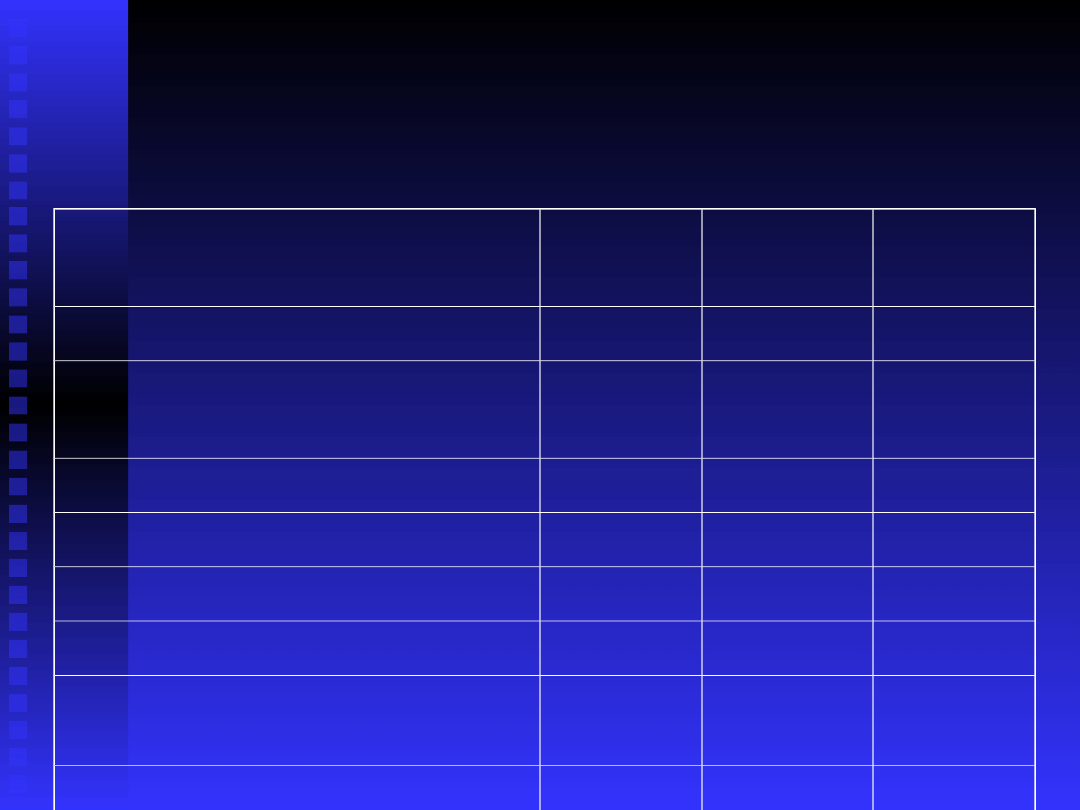

Bilans finansów sektora publicznego za

2001r. (w mld zł)

Wyszczególnienie

Wyszczególnienie

Dochod

Dochod

y

y

Wydatki

Wydatki

Wynik

Wynik

Budżet państwa

Budżet państwa

141,5

141,5

173,9

173,9

-32,4

-32,4

Państwowe fundusze

Państwowe fundusze

celowe

celowe

119,3

119,3

122,9

122,9

-3,6

-3,6

Jednostki budżetowe BP

Jednostki budżetowe BP

5,3

5,3

5,7

5,7

-0,4

-0,4

Kasy Chorych

Kasy Chorych

26,4

26,4

25,9

25,9

0,5

0,5

Budżety j.s.t

Budżety j.s.t

79,2

79,2

82,3

82,3

-3,1

-3,1

Fundusze celowe j.s.t

Fundusze celowe j.s.t

0,9

0,9

0,9

0,9

0,0

0,0

Jednostki pozabudżetowe

Jednostki pozabudżetowe

s.t.

s.t.

11,4

11,4

11,4

11,4

0,0

0,0

Pozostałe jednostki

Pozostałe jednostki

14,8

14,8

13,8

13,8

1,0

1,0

Sektor publiczny ogółem

Sektor publiczny ogółem

398,8

398,8

436,8

436,8

-38,0

-38,0

Podstawy finansów

32

Dotacja

bezzwrotna pomoc finansowa

bezzwrotna pomoc finansowa

państwa na dofinansowanie lub

państwa na dofinansowanie lub

finansowanie określonej

finansowanie określonej

działalności lub określonego

działalności lub określonego

podmiotu.

podmiotu.

Podstawy finansów

33

Dotacje celowe

to środki budżetowe na finansowanie lub

to środki budżetowe na finansowanie lub

dofinansowanie zadań administracji

dofinansowanie zadań administracji

rządowej oraz zadań zleconych j.s.t., a także

rządowej oraz zadań zleconych j.s.t., a także

zadań własnych j.s.t., zadań zleconych do

zadań własnych j.s.t., zadań zleconych do

realizacji jednostkom nie zaliczanym do

realizacji jednostkom nie zaliczanym do

sektora publicznego oraz fundacjom i

sektora publicznego oraz fundacjom i

stowarzyszeniom, jak również kosztów

stowarzyszeniom, jak również kosztów

realizacji inwestycji zakładów budżetowych

realizacji inwestycji zakładów budżetowych

(państwowych), inwestycji j.s.t., inwestycji

(państwowych), inwestycji j.s.t., inwestycji

związanych z badaniami naukowymi i

związanych z badaniami naukowymi i

pracami badawczo-rozwojowymi.

pracami badawczo-rozwojowymi.

Podstawy finansów

34

Dotacje podmiotowe i

przedmiotowe

Dotacje podmiotowe

Dotacje podmiotowe

to środki budżetowe

to środki budżetowe

przeznaczone na dofinansowanie

przeznaczone na dofinansowanie

działalności bieżącej, ustawowo wskazanego

działalności bieżącej, ustawowo wskazanego

podmiotu.

podmiotu.

Dotacje przedmiotowe

Dotacje przedmiotowe

związane są z

związane są z

wydatkowaniem środków budżetowych na

wydatkowaniem środków budżetowych na

dopłaty do określonych rodzajów wyrobów i

dopłaty do określonych rodzajów wyrobów i

usług, kalkulowanych według stawek

usług, kalkulowanych według stawek

jednostkowych.

jednostkowych.

Podstawy finansów

35

Subwencje

to szczególny rodzaj dotacji

to szczególny rodzaj dotacji

związany z bezzwrotną pomocą

związany z bezzwrotną pomocą

finansową państwa udzielaną

finansową państwa udzielaną

poszczególnym podmiotom

poszczególnym podmiotom

(instytucjom, organizacjom

(instytucjom, organizacjom

gospodarczym lub społecznym,

gospodarczym lub społecznym,

osobom fizycznym).

osobom fizycznym).

Podstawy finansów

36

Do środków publicznych

zaliczane są:

1.

1.

Dochody publiczne,

Dochody publiczne,

na które składają się:

na które składają się:

podatki,

podatki,

inne świadczenia pieniężne, których obowiązek

inne świadczenia pieniężne, których obowiązek

ponoszenia wynika z odrębnych ustaw,

ponoszenia wynika z odrębnych ustaw,

opłaty,

opłaty,

dochody z tytułu najmu i dzierżawy majątku

dochody z tytułu najmu i dzierżawy majątku

publicznego,

publicznego,

dywidendy z wniesionego kapitału,

dywidendy z wniesionego kapitału,

dochody ze sprzedaży rzeczy i praw,

dochody ze sprzedaży rzeczy i praw,

Spadki, zapisy i darowizny w postaci pieniężnej,

Spadki, zapisy i darowizny w postaci pieniężnej,

inne dochody pobierane przez organy finansowe z

inne dochody pobierane przez organy finansowe z

dochodów publicznych.

dochodów publicznych.

Podstawy finansów

37

Do środków publicznych

zaliczane są:

2. Środki pochodzące ze źródeł zagranicznych

2. Środki pochodzące ze źródeł zagranicznych

niepodlegające zwrotowi,

niepodlegające zwrotowi,

3. Przychody jednostek zaliczanych do sektora

3. Przychody jednostek zaliczanych do sektora

finansów publicznych, pochodzące z ich

finansów publicznych, pochodzące z ich

działalności i innych źródeł,

działalności i innych źródeł,

4. Przychody budżetu państwa i budżetów

4. Przychody budżetu państwa i budżetów

samorządów terytorialnych uzyskiwane ze

samorządów terytorialnych uzyskiwane ze

sprzedaży papierów wartościowych i innych

sprzedaży papierów wartościowych i innych

operacji finansowych, z prywatyzacji majątku

operacji finansowych, z prywatyzacji majątku

Skarbu Państwa oraz majątku jednostek

Skarbu Państwa oraz majątku jednostek

samorządu terytorialnego, ze spłat pożyczek

samorządu terytorialnego, ze spłat pożyczek

udzielonych ze środków publicznych oraz z

udzielonych ze środków publicznych oraz z

otrzymanych pożyczek i kredytów.

otrzymanych pożyczek i kredytów.

Podstawy finansów

38

Środki publiczne

mogą być

wykorzystywane na:

1.

1.

Wydatki publiczne

Wydatki publiczne

– utrzymanie sektora

– utrzymanie sektora

finansów publicznych i wykonywanie

finansów publicznych i wykonywanie

zadań państwa i samorządów

zadań państwa i samorządów

terytorialnych na rzecz społeczeństwa

terytorialnych na rzecz społeczeństwa

realizowanych nieodpłatnie.

realizowanych nieodpłatnie.

2.

2.

Rozchody budżetu

Rozchody budżetu

państwa i budżetów

państwa i budżetów

jednostek samorządu terytorialnego

jednostek samorządu terytorialnego

(spłaty otrzymanych pożyczek i kredytów,

(spłaty otrzymanych pożyczek i kredytów,

wykup papierów wartościowych oraz inne

wykup papierów wartościowych oraz inne

operacje finansowe, udzielone pożyczki).

operacje finansowe, udzielone pożyczki).

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

Wyszukiwarka

Podobne podstrony:

wyklad 2 [08 10 2005] finanse publiczne(B&W)

wyklad 3 [08 10 2005] dlug publiczny

wyklad 2 [08 10 2005] budzet panstwa

wyklad 4 [08 10 2005] samorzad terytorialny

analiza finansowa wyklad2 (26 10 2005) KMOXRL5ZG34BWNUF7CKBRNEMCLGOL3KGFUPMM6Q

analiza finansowa wyklad1 (12 10 2005) LVKLMIAW3OUBFTB2ZVR2ZHKVVAG5W3V4ACIZTUY

dr E Kwella 5 wyklad budzet Polski i reforma finansow publicznych 2005, Studia, Makroekonomia, Wykła

17.10.2010r. – finanse publiczne, Administracja WSEI Lublin, Finanse Publiczne prof.Szolno-Koguc wse

krajoznawstwo, wykład I 08.10.2007, CIASTO NA NALEŚNIKI

B. W. w Unii Europejskiej - wyklad 08.10, Sudia - Bezpieczeństwo Wewnętrzne, Semestr III, Bezpieczeń

wykład-I-08.10.2012, Praca Socjalna UŚ, zarządzanie i organizacja w pomocy społecznej

Wykład 08.10.2010 (piątek) dr. E. Suliga, UJK.Fizjoterapia, - Notatki - Rok I -, Rozwój Biologiczny

WYKŁAD 08.10.2011r, PDF i , SOCJOLOGIA I PSYCHOLOGIA SPOŁECZNA

Wykład 2 - 08.10.08, Patofizjologia

Metody badań socjologicznych wykład 1 (08.10.2007), METODOLOGIA

wykład 3 08.05.2010, Finanse i rachunkowość, Statystyka

więcej podobnych podstron