Podstawy

finansów

Dr inż. Ewa Mazurek-Krasodomska

Podstawy finansów

2

Dług publiczny

1/3

Dług publiczny najczęściej określa

się jako finansowe zobowiązanie

władz publicznych (państwowych i

samorządowych)

z

tytułu

zaciągniętych pożyczek.

Wpływy z tytułu długu publicznego

wywołują koszty, które muszą być

pokryte w przyszłości.

Podstawy finansów

3

Dług publiczny

2/3

Władze

publiczne

uchwalając

deficyt

budżetowy ponoszą odpowiedzialność za

jego sfinansowanie, czyli znalezienie źródeł

pożyczek oraz za ich spłatę wraz z

odsetkami.

Za pomocą pożyczek publicznych powinny

być finansowane przede wszystkim wydatki

kapitałowe (majątkowe), których efekty

wykraczają poza bieżący rok budżetowy.

Podstawy finansów

4

Dług publiczny

3/3

W niektórych krajach wydatki

bieżące i wydatki kapitałowe

budżetu

są

organizacyjnie

oddzielone od siebie. Budżet

państwa dzieli się na dwie części,

tzn. budżet bieżący i budżet

inwestycyjny.

Podstawy finansów

5

Przyczyny powstawania

długu publicznego

1/2

Uporczywie

utrzymujący

się

deficyt

budżetowy, który przekształca się w dług

publiczny.

Okres

wzmożonych

wydatków

publicznych, zwłaszcza okresy wojen i

głębokich kryzysów gospodarczych.

Realizowana doktryna ekonomiczna, która

zakłada świadome utrzymanie deficytu

budżetowego i długu publicznego jako

narzędzi interwencjonizmu państwowego.

Podstawy finansów

6

Przyczyny powstawania

długu publicznego

2/2

Osiąganie celów politycznych rządzącej elity,

która nie decyduje się na podnoszenie

podatków, ale nie dokonuje również cięć w

wydatkach

publicznych;

teoretycznym

uzasadnieniem takiej polityki jest teza o

neutralności długu publicznego dla gospodarki i

społeczeństwa; jeżeli przyjąć, że teza ta jest

prawdziwa, to dla rządu znacznie korzystniejsze

jest zaciąganie pożyczek niż nakładanie

nowych podatków.

Wpadnięcie władz publicznych w pułapkę

zadłużenia.

Podstawy finansów

7

Dylematy władz ...???

Okres bezkrytycznego podejścia władz

publicznych do występowania deficytu

budżetowego oraz narastania długu

publicznego mija bezpowrotnie.

Rządy uświadamiają sobie skutki

zadłużenia publicznego oraz spirali

deficytu

budżetowego

i

długu

publicznego.

Podstawy finansów

8

Dylematy władz ...???

Spirala ta polega na tym, że obsługa długu

publicznego

wymusza

coraz

większe

pożyczki, a to nie tylko uniemożliwia

zrównoważenie

budżetu,

lecz

także

prowadzi do sytuacji, w której deficyt

budżetowy wymyka się spod kontroli

państwa.

Stąd też władze publiczne stoją wobec

dylematu: podnosić podatki, pożyczać czy

dokonywać cięć w wydatkach budżetowych.

Podstawy finansów

9

Podatek

Przymusowy charakter

Natychmiastowe zubożenie podatnika

Obciąża obecne pokolenia

Przerzucany w cenę - inflacjogenny

Podmiotowy przekrój podatników jest

inny niż pożyczkodawców

Może spowodować wybuch społeczny

Może wywołać zjawisko ucieczki przed

podatkami

Podstawy finansów

10

Pożyczka

Dobrowolny charakter

Potencjalne zubożenie podatnika

Obciąża przyszłe pokolenia

Działanie deflacyjne

Obligacja może być przedmiotem sprzedaży

Wywołuje transfer dochodów od przyszłych

podatników

do

obecnych

posiadaczy

papierów wartościowych (rentierów)

Może być przyczyną dewaluacji pieniądza

Podstawy finansów

11

Pożyczka

Prowadzi do zmniejszenia globalnej siły

nabywczej, ale nie zawsze indywidualnej

siły nabywczej

Może wyrażać poparcie społeczeństwa

dla władzy

Może być narzędziem zmiany struktury

gospodarki (finansowanie inwestycji)

Może wpływać na koniunkturę

gospodarczą (antyinflacyjne wchłanianie

nadmiernej siły nabywczej)

Podstawy finansów

12

Podatek a pożyczka

Pożyczka może, podobnie jako podatek,

doprowadzić do zubożenia pożyczkodawcy.

Sytuacja taka występuje w przypadku:

jeżeli w wyniku zjawisk inflacyjnych następuje

realny spadek wartości pożyczonego kapitału

jeżeli władze publiczne dokonują zmiany

warunków zaciągania pożyczek, czyli konwersji

długu, na skutek czego pożyczkodawcy tracą

część kapitału i procentu,

jeżeli

władze

publiczne

ogłaszają

niewypłacalność co do całości lub części

zobowiązań.

Podstawy finansów

13

Instrumenty zaciągania

d.p.

1/2

Władze publiczne zgłaszają bieżący oraz

średnio- i długoterminowy popyt na

pieniądz.

Bieżący

popyt

na

pieniądz

jest

zaspokajany przez bieżące wpływy z

tytułu podatków, z innych bezzwrotnych

wpływów typu podatkowego (cła, opłaty)

oraz

z

wpływów

z

tytułu

praw

majątkowych.

Podstawy finansów

14

Instrumenty zaciągania

d.p.

2/2

Jeżeli

nawet

budżet

państwa

jest

zrównoważony

w

roku

fiskalnym,

to

występująca często rozbieżność w czasie

między wpływami na rachunki władz

publicznych a ponoszeniem wydatków

zmusza

państwo

do

zaciągania

krótkookresowych pożyczek.

Należy wyróżnić:

Instrumenty krótkookresowe,

Instrumenty średniookresowe,

Instrumenty długookresowe.

Podstawy finansów

15

Kredyty

Kredyt bankowy jest uniwersalnym

instrumentem zaspokajania popytu

władz publicznych na pieniądz. W

ramach kredytu bankowego należy

rozróżnić:

kredyty banku centralnego

kredyty banków komercyjnych

kredyty międzynarodowych instytucji

finansowych (np. Banku Światowego)

Podstawy finansów

16

Weksle skarbowe

1/3

Weksle

(bony)

skarbowe

są

to

krótkoterminowe

papiery

wartościowe

emitowane przez państwo w celu pokrycia

bieżących potrzeb płatniczych, przy czym

praktyka wykształciła kilka podstawowych

rodzajów weksli.

Są one emitowane z reguły w dużych

nominałach i są przeznaczone do transakcji

na tzw. rynku blokowym (hurtowym).

Podstawy finansów

17

Weksle skarbowe

2/3

Weksle skarbowe należą do podstawowych

instrumentów tzw. operacji otwartego

rynku, a więc oprócz zaspokajania popytu

państwa (rządu) na pieniądz są narzędziem

ułatwiającym

władzom

monetarnym

regulowanie

podaży

pieniądza

w

gospodarce.

Termin zapadalności bonów skarbowych nie

przekracza jednego roku; najczęściej wynosi

trzy lub sześć miesięcy.

Podstawy finansów

18

Weksle skarbowe

3/3

Weksle skarbowe stanowią istotną część

źródeł finansowania deficytu budżetowego.

Ważną

cechą

weksli

skarbowych

w

finansowaniu

długu

publicznego

jest

możliwość dostosowania ich wielkości do

potrzeb finansowania deficytu budżetowe

oraz obsługi długu publicznego.

Weksle sprzedaje się z dyskontem od

wartości

nominalnej,

według

zasad

obowiązujących

przy

dyskoncie

weksli

handlowych.

Podstawy finansów

19

Obligacje skarbowe

1/2

Obligacje skarbowe - drugi podstawowy

instrument finansowania deficytu budżetowego i

długu publicznego.

Obligacja jest papierem wartościowym, który

zawiera zobowiązanie emitenta do zapłaty

posiadaczowi obligacji jej nominalnej

wartości wraz z oprocentowaniem, za

przedstawieniem kuponów odsetkowych na

warunkach podanych w obligacji lub w

ogólnych zasadach subskrypcji.

Podstawy finansów

20

Obligacje skarbowe

2/2

Cechą charakterystyczną obligacji jest to, że

gwarantują one stałe oprocentowanie, chociaż

w praktyce spotyka się także obligacje o

zmiennym oprocentowaniu.

Wśród obligacji istnieją również takie, które nie

przynoszą

oprocentowania,

stąd

nazwa:

obligacje kupon zero. Premię (procentem) dla

posiadacza takiej obligacji jest dyskontowanie

jej w stosunku do ceny wykupu. Obligacje są

przedmiotem obrotu giełdowego i jako takie

mają ważną cechę płynnego instrumentu

finansowego.

Podstawy finansów

21

Zarządzanie długiem

publicznym

Obsługa długu publicznego wymaga dobrze

zorganizowanego działanie wyspecjalizowanych

organów

władz

publicznych.

Długiem

publicznym trzeba zarządzać.

Głównymi kryteriami, jakimi muszą kierować się

władze publiczne przy zarządzaniu długiem są:

minimalizacja kosztów pozyskiwania środków

pieniężnych na obsługę długu publicznego,

koordynowanie bieżącej i przyszłej zapadalności

instrumentów skarbu państwa z wymagalnością

zobowiązań skarbu państwa,

zapewnienie bieżącej płynności finansowej rządu.

Podstawy finansów

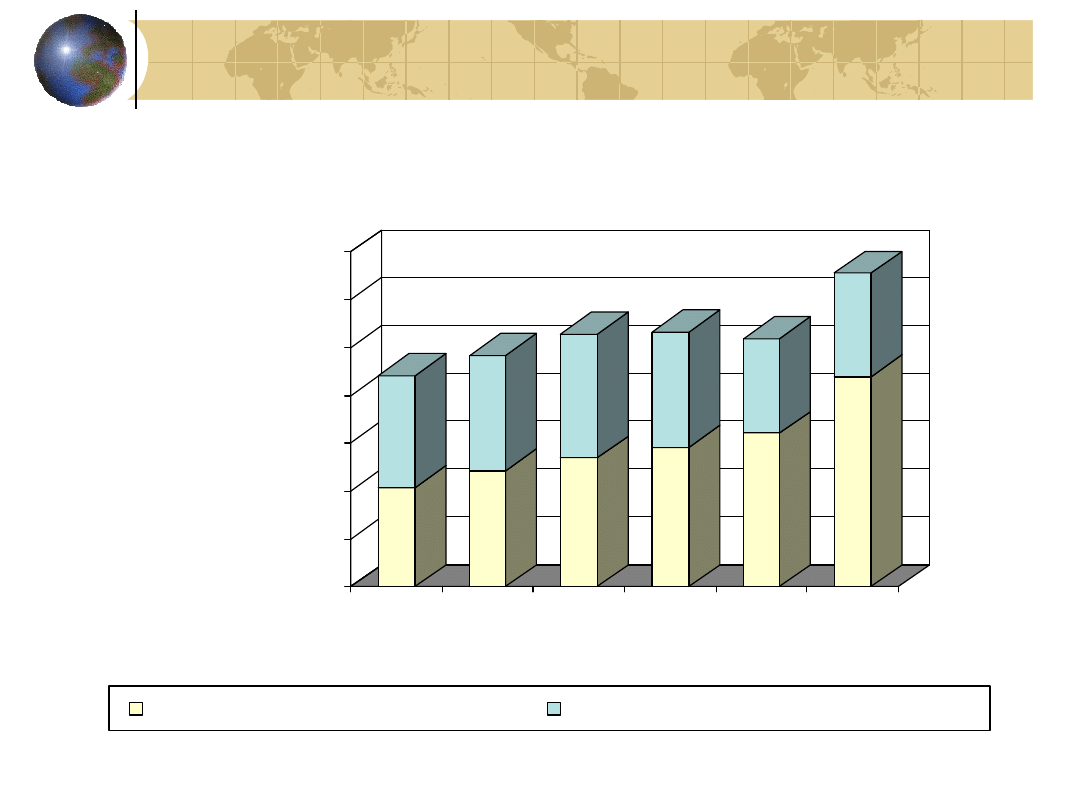

22

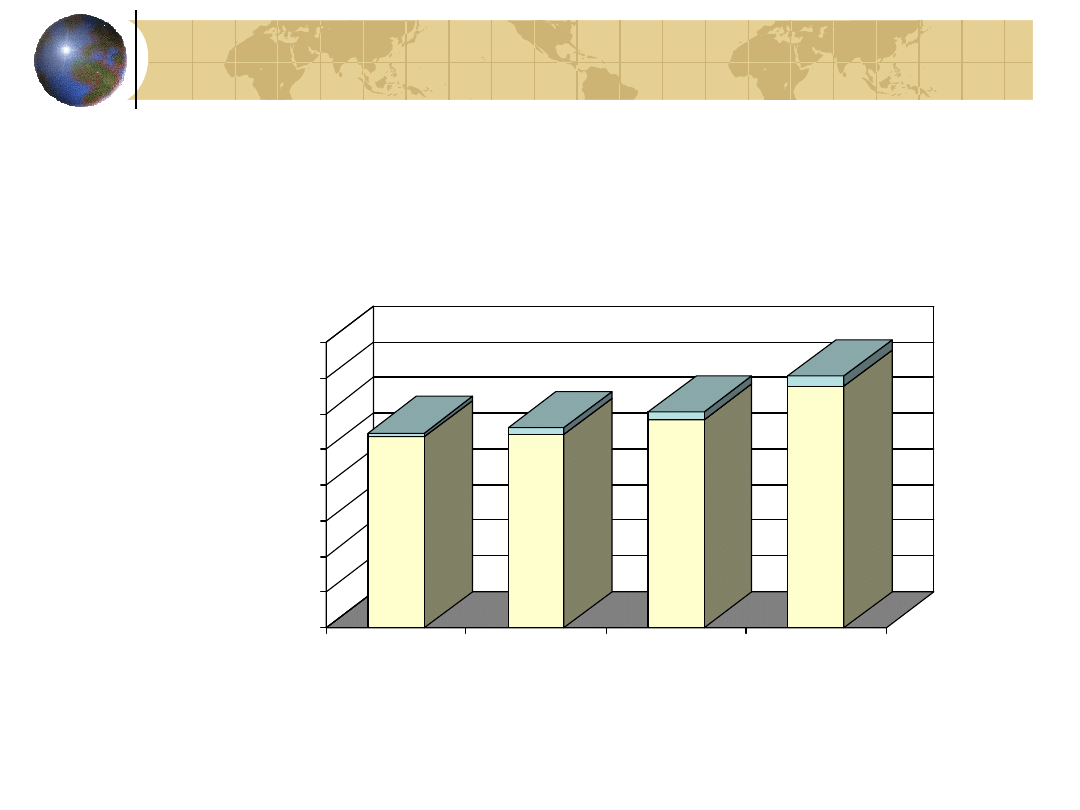

Zadłużenie Skarbu Państwa

1997-2002

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

w

m

ln

z

ł

19

97

19

98

19

99

20

00

20

01

20

02

Zadłużenie krajowe Skarbu Państwa

Zadłużenie zagraniczne Skarbu Państwa

Podstawy finansów

23

Struktura zadłużenia Skarbu

Państwa

(VIII 2003)

krajowe

67%

zagraniczne

33%

Podstawy finansów

24

Struktura rodzajowa długu

krajowego

(VIII 2003)

67,63%

6,79%

2,80%

18,08%

4,70%

obligacje rynkowe o oprocentowaniu stałym

obligacje rynkowe o oprocentowaniu zmiennym

obligacje oszczędnościowe

bony skarbowe

pozostałe zadłużenie

Podstawy finansów

25

Struktura długu zagranicznego

(VIII 2003)

5,33%

25,93%

0,07%

6,18%

0,77%

3,62%

0,98%

57,12%

Klub Paryski

obligacje typy Brady

pozostałe obligacje zagraniczne

Europejski Bank Odbudowy i Rozwoju

Bank Światowy

Bank Rozwoju Rady Europy

Europejski Bank Inwestycyjny

Pozostałe

Podstawy finansów

26

Historia długu publicznego w

Polsce

1/3

Polska odziedziczyła po okresie gospodarki

centralnie planowanej dług publicznych

przekraczający 80% PKB.

Był to głównie dług zagraniczny, najpierw

zaciągnięty w zachodnich bankach w

czasach Gierka, potem wzrastający w latach

80’ z powodu niespłacanych odsetek.

Krajowy dług publiczny był za to

niewielki – był to w zasadzie dług wobec

NBP z tytułu kredytów na sfinansowanie

deficytu budżetowego.

Podstawy finansów

27

Historia długu publicznego w

Polsce

2/3

W latach 1990-2000 nastąpił silny

spadek relacji długu do PKB, możliwy

dzięki czterem zjawiskom:

Ograniczeniu skali deficytów budżetowych

do ok. 3% PKB,

Szybkiemu wzrostowi gospodarczemu,

Silnemu wzmocnieniu się złotego, przez co

obniżeniu uległa relacja długu

zagranicznego do PKB,

Redukcji zadłużenia zagranicznego Polski.

Podstawy finansów

28

Historia długu publicznego w

Polsce

3/3

W końcu lat 90’ relacja długu do PKB

spadła poniżej 40%.

Zwiększenie się tej relacji już prawie

do 50% spowodował gwałtowny

wzrost deficytów budżetowych po

roku 2000, w połączeniu z powolnym

wzrostem PKB.

Około 2/3 tej kwoty stanowi publiczny

dług krajowy, a 1/3 dług zagraniczny.

Podstawy finansów

29

Dług sektora finansów

publicznych w Polsce w latach

1990-2003 (w % PKB)

0

10

20

30

40

50

60

70

80

90

100

19

90

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

Podstawy finansów

30

Poziom długu ...

1/4

Zgodnie z art. 216 Konstytucji:

„...nie wolno zaciągać

pożyczek lub udzielać gwarancji i

poręczeń finansowych, w

następstwie których państwowy

dług publiczny przekroczy 3/5

wartości rocznego produktu

krajowego brutto”.

Podstawy finansów

31

Poziom długu ...

2/4

Jest to warunek zgodny z postanowieniami

Traktatu z Maastricht, według których dług

publiczny w krajah członkowskich Unii

Europejskiej i Walutowej nie może być

większy od 60% PKB.

Polskie prawo (ustawa o finansach

publicznych) jasno określa, jakie procedury

ostrożnościowe należy stosować w

przypadku przekraczania przez dług

kolejnych „progów ostrzegawczych”.

Podstawy finansów

32

Poziom długu ...

3/4

Jeśli poziom długu osiąga poziom:

Poniżej 50% PKB: bez restrykcji, rząd

może prowadzić dowolną politykę

budżetową,

Między 50 a 55% PKB:

• Relacja deficytu budżetu państwa do

dochodów w kolejnym roku nie może

wzrosnąć;

• Jednostki samorządu terytorialnego nie mogą

planować większej relacji deficytu do

dochodów niż budżet centralny.

Podstawy finansów

33

Poziom długu ...

4/4

Jeśli poziom długu osiąga poziom:

Między 55 a 60% PKB:

• Deficyt budżetu państwa w kolejnym roku musi być

ograniczony, aby relacja długu do PKB spadała,

• Jednostki samorządu terytorialnego muszą zmniejszyć

deficyt według ustalonej formuły,

• Rząd opracowuje program sanacyjny.

Powyżej 60% PKB:

• Rząd ma obowiązek zrównoważyć budżet,

zrównoważone muszą być również budżety

samorządów,

• Skarb Państwa nie może udzielać żadnych nowych

gwarancji i poręczeń.

Podstawy finansów

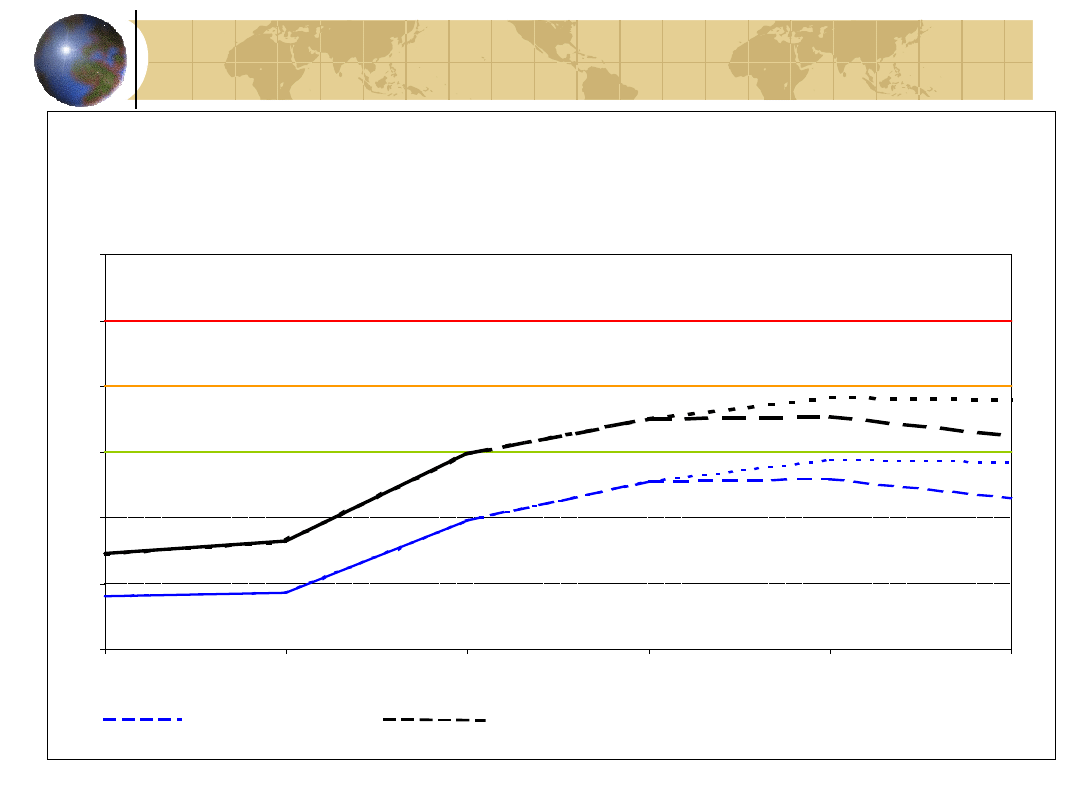

34

Relacja długu Skarbu Państwa i państwowego

długu publicznego do PKB

35%

40%

45%

50%

55%

60%

65%

2000

2001

2002

2003

2004

2005

`

limit wynikający z Konstytucji RP

drugi próg wynikający z ustawy o finansach publicznych

pierwszy próg wynikający z

ustawy o finansach

publicznych

dług Skarbu

Państwa

państwowy dług publiczny + przewidywane wypłaty z

tytułu gwarancji i poręczeń

Podstawy finansów

35

Dług publiczny na

świecie

1/2

Europejskim rekordzistą jest od lat

Belgia, w której relacja długu

publicznego do PKB wynosi obecnie

108%. W roku 1995 relacja ta

wynosiła 140%!

Najzdrowszym pod tym względem

krajem Unii jest obecnie Irlandia, w

której relacja wynosi tylko 34% (ale 10

lat temu było to jeszcze ponad 100%)

Podstawy finansów

36

Dług publiczny na

świecie

2/2

Najgorsze zmiany wskaźnika długu

publicznego do PKB odnotowała w ostatnim

dziesięcioleciu Japonia. Skutkiem słabego

wzrostu gospodarczego i kolosalnych deficytów

budżetowych, dług publiczny wzrósł tan z 60%

w 1993r. do 133% PKB obecnie,

Sytuacja USA jest nadal lepsza od Europy.

Relacja długu publicznego do PKB wynosi tam

poniżej 60% i do ubiegłego roku stale spadała.

Nie ma jednak raczej wątpliwości, że obecnie

relacja ta wzrośnie, m.in. skutkiem kosztów

wojny w Iraku.

Podstawy finansów

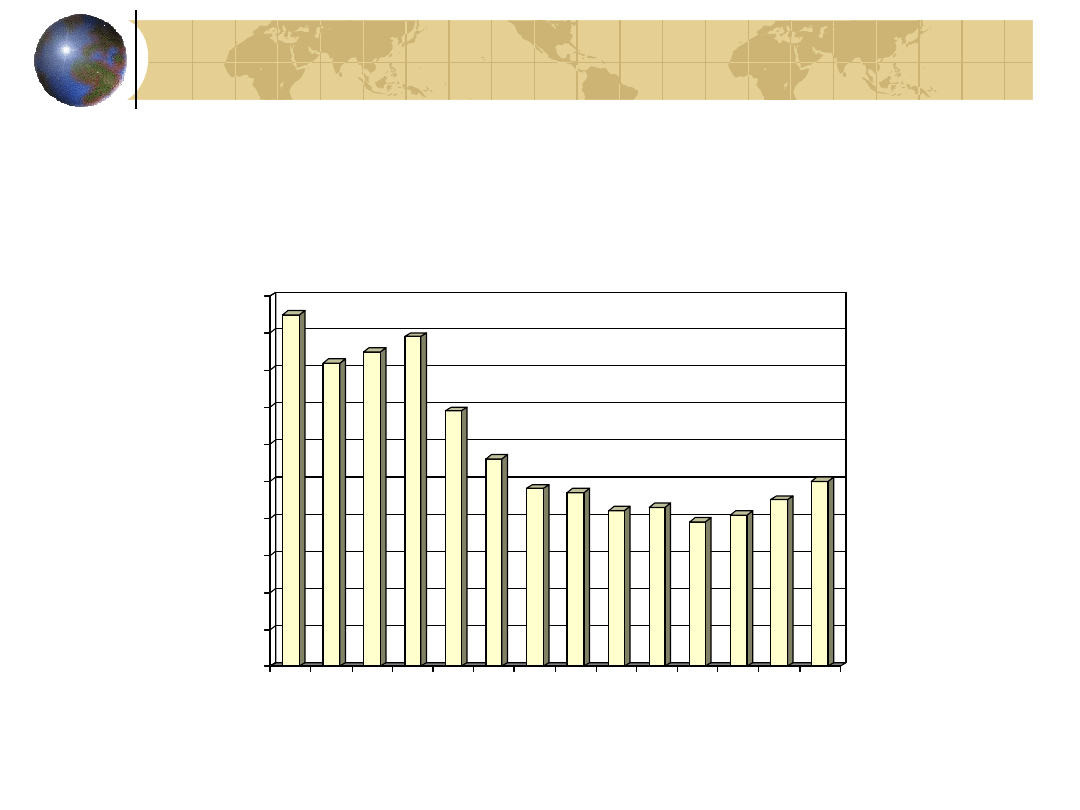

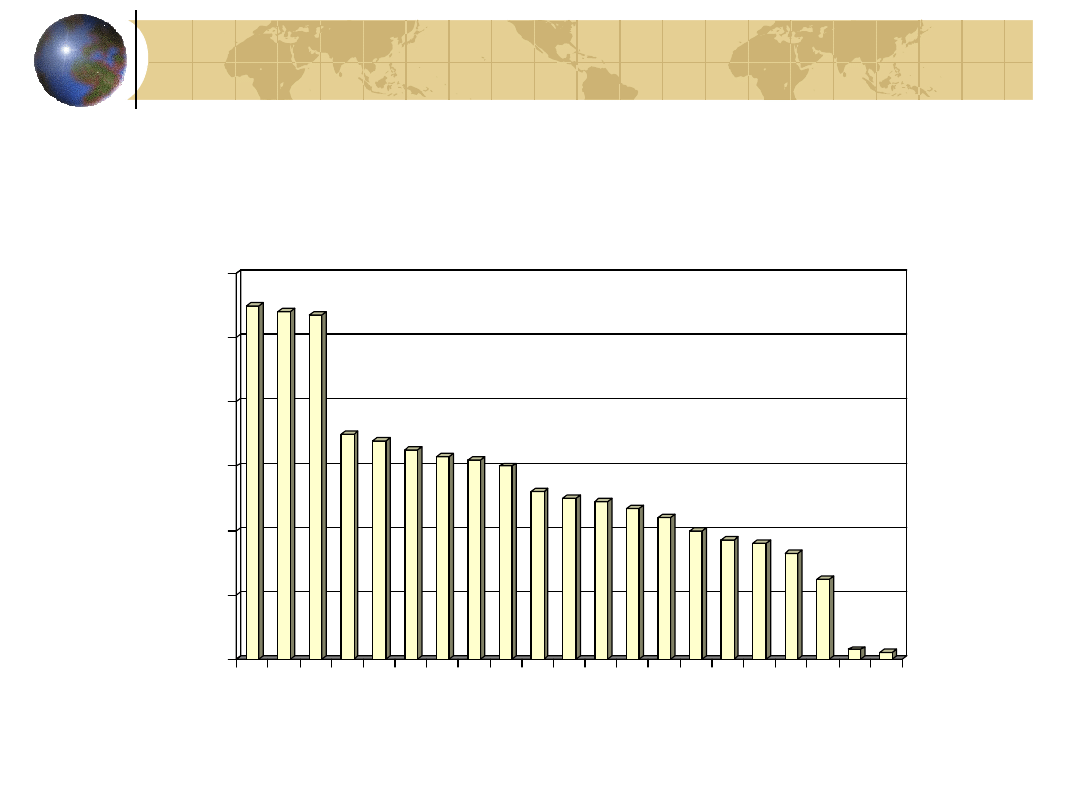

37

Relacja długu publicznego do

PKB w

poszczególnych krajach na

koniec 2002r.

0

20

40

60

80

100

120

[%]

W

ło

ch

y

Be

lg

ia

G

re

cj

a

A

us

tr

ia

U

E

N

ie

m

cy

Fr

an

cj

a

Po

rt

ug

al

ia

W

ęg

ry

H

is

zp

an

ia

Sz

w

ec

ja

H

ol

an

di

a

Po

ls

ka

D

an

ia

Fi

nl

an

di

a

Sł

ow

ac

ja

W

ie

lk

a

Br

yt

an

ia

Ir

la

nd

ia

C

ze

ch

y

Es

to

ni

a

Lu

ks

em

bu

rg

Podstawy finansów

38

Zadłużenie sektora finansów

publicznych

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

w

m

ln

z

ł

19

99

20

00

20

01

20

02

Podstawy finansów

39

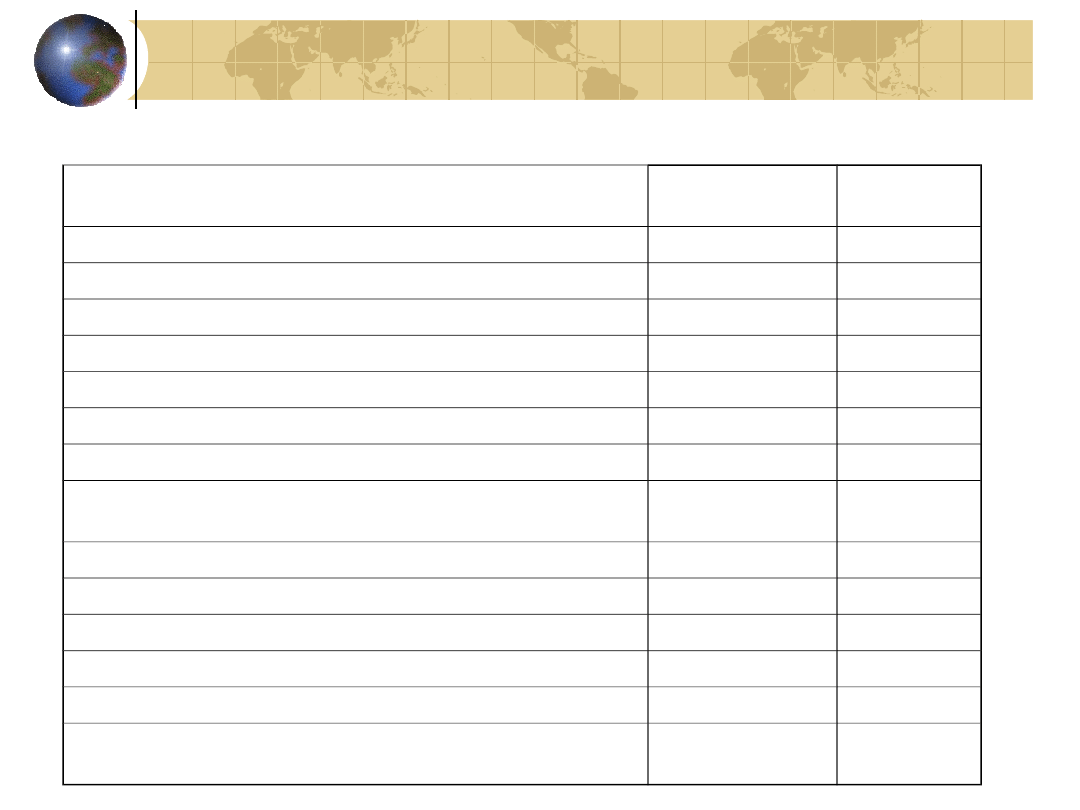

Zadłużenie sektora rządowego

XII 2002

Wyszczególnienie

Wartość w mln

zł

%

Zadłużenie sektora rządowego

338 557,1

100,00

1.1. Zadłużenie Skarbu Państwa

326 755,1

96,51

1.1.1. Zadłużenie krajowe Skarbu Państwa

218 198,0

64,45

1.1.2. Zadłużenie zagraniczne Skarbu Państwa

108 557,2

32,06

1.2. Pozostałe zadłużenie sektora rządowego w tym:

11 801,9

3,49

ZUS i zarządzane przez ZUS fundusze

9 014,6

2,66

Kasy Chorych

289,7

0,09

Państwowe fundusze celowe z osobowością prawną

(bez ZUS i zarządzanych przez ZUS funduszy)

339,2

0,10

Państwowe szkoły wyższe

216,1

0,06

Jednostki badawczo-rozwojowe

207,1

0,06

Samodzielne publiczne zakłady opieki zdrowotnej

420,1

0,12

Państwowe instytucje kultury

2,9

0,00

PAN i tworzone przez PAN jednostki organizacyjne

5,7

0,00

Pozostała państwowe osoby prawne utworzone na

podst. odrębnych ustaw...

1 306,5

0,39

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

Wyszukiwarka

Podobne podstrony:

wyklad 2 [08 10 2005] finanse publiczne(B&W)

wyklad 2 [08 10 2005] finanse publiczne

wyklad 2 [08 10 2005] budzet panstwa

wyklad 4 [08 10 2005] samorzad terytorialny

krajoznawstwo, wykład I 08.10.2007, CIASTO NA NALEŚNIKI

B. W. w Unii Europejskiej - wyklad 08.10, Sudia - Bezpieczeństwo Wewnętrzne, Semestr III, Bezpieczeń

wykład-I-08.10.2012, Praca Socjalna UŚ, zarządzanie i organizacja w pomocy społecznej

Wykład 08.10.2010 (piątek) dr. E. Suliga, UJK.Fizjoterapia, - Notatki - Rok I -, Rozwój Biologiczny

WYKŁAD 08.10.2011r, PDF i , SOCJOLOGIA I PSYCHOLOGIA SPOŁECZNA

analiza finansowa wyklad2 (26 10 2005) KMOXRL5ZG34BWNUF7CKBRNEMCLGOL3KGFUPMM6Q

Wykład 2 - 08.10.08, Patofizjologia

Metody badań socjologicznych wykład 1 (08.10.2007), METODOLOGIA

analiza finansowa wyklad1 (12 10 2005) LVKLMIAW3OUBFTB2ZVR2ZHKVVAG5W3V4ACIZTUY

[wykłady] 08.10.09 Nałogi, Ratownictwo medyczne, Ratownictwo, higiena

ZO material wyklad 08 10 2014 Nieznany

WYKŁAD 2(08 10 13)

więcej podobnych podstron