ul. Basztowa 22, 31-156 Kraków

tel. 00 48 12 39 21 802, faks 00 48 12 422 72 08

Weryfikacja operatów

szacunkowych – zagadnienia

problemowe

Wydział Skarbu Państwa i Nieruchomości

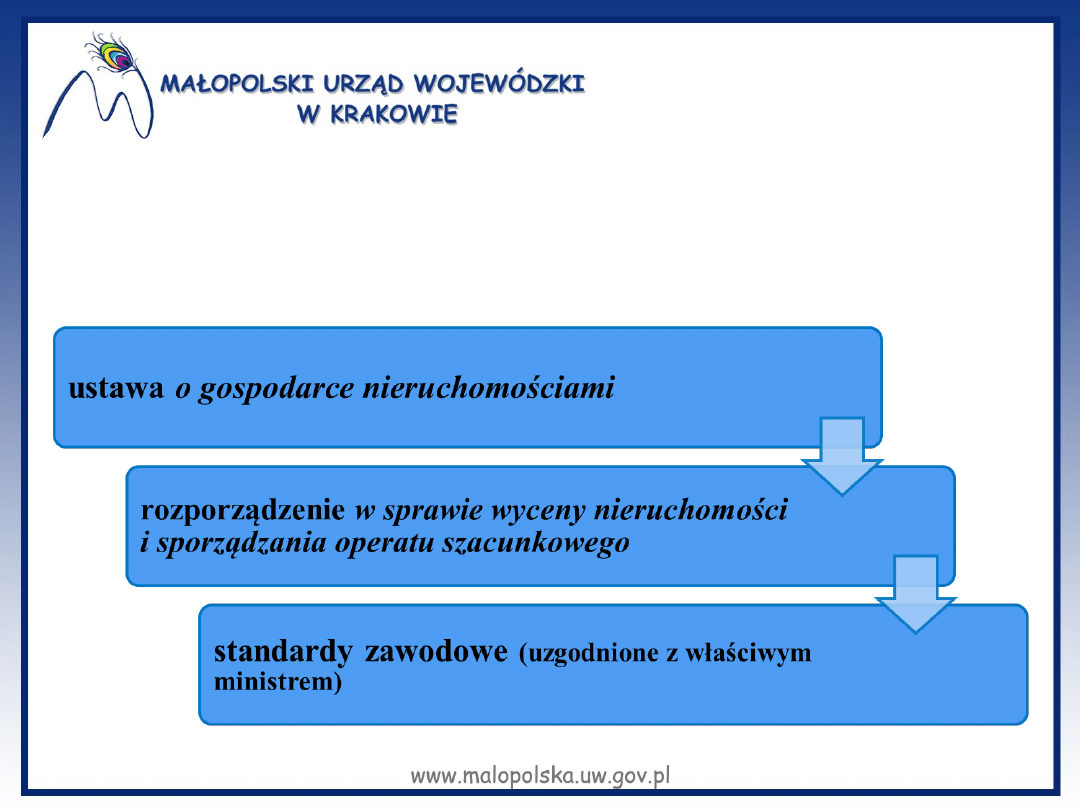

Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami

(tj. Dz.U. z 2014 r., poz. 518.)

Wycena nieruchomości - art. 4 pkt 6

Przez wycenę nieruchomości należy rozumieć postępowanie, w

wyniku

którego

dokonuje

się

określenia

wartości

nieruchomości.

Określenie wartości nieruchomości – art. 4 pkt 6a

Przez pojęcie „określenia wartości nieruchomości” należy

rozumieć określanie wartości nieruchomości jako przedmiotu

prawa własności i innych praw do nieruchomości.

Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami

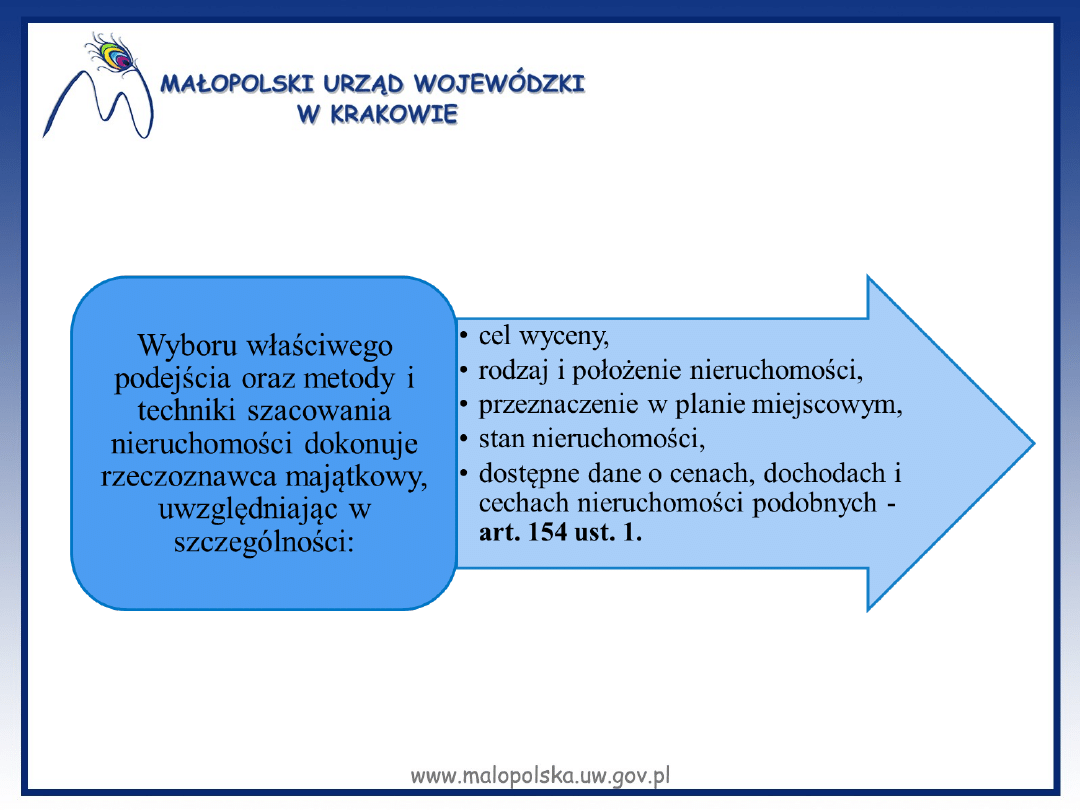

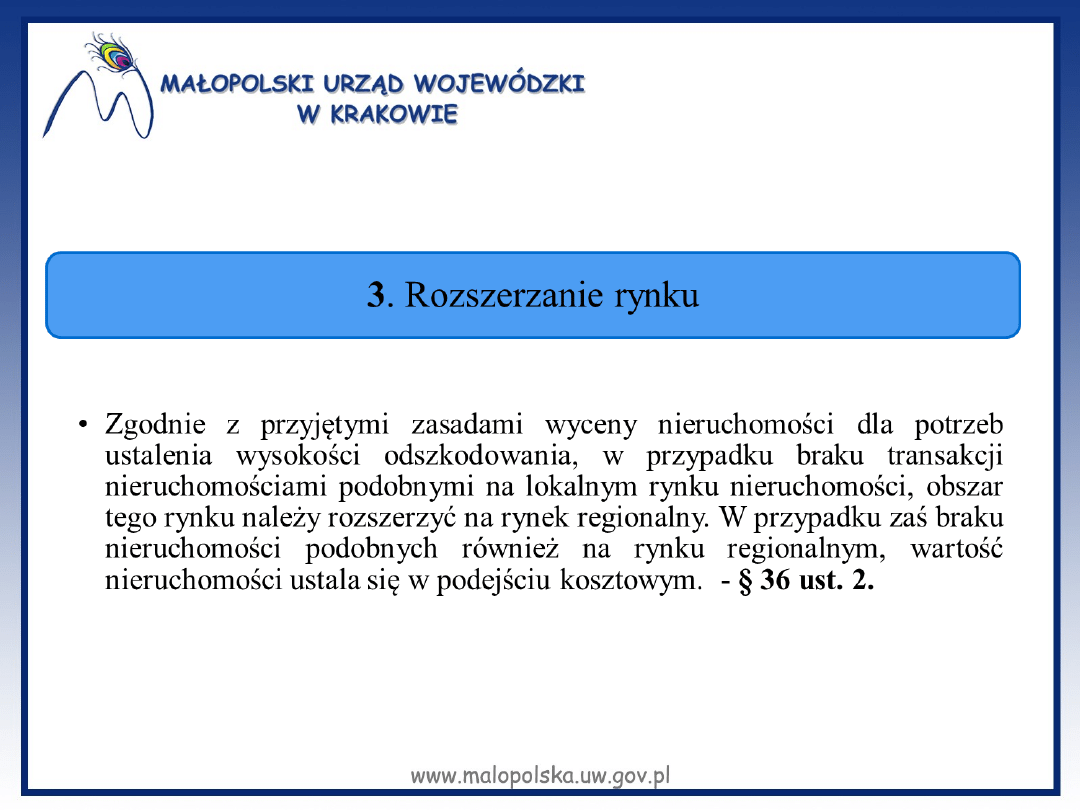

• Jeżeli istnieje potrzeba określenia wartości nieruchomości, wartość

tę określają rzeczoznawcy majątkowi, o których mowa w przepisach

rozdziału 1 działu V - art. 7.

• Rzeczoznawcą majątkowym jest osoba fizyczna posiadająca

uprawnienia zawodowe w zakresie szacowania nieruchomości – art.

174 ust. 2.

• Ilekroć w przepisach odrębnych ustaw jest mowa o czynnościach

wykonywanych przez biegłych lub inne osoby posiadające

uprawnienia do szacowania nieruchomości, należy przez to

rozumieć,

że

czynności

te

mogą

wykonywać

wyłącznie

rzeczoznawcy majątkowi, o których mowa w niniejszej ustawie -

art. 240 ust. 2.

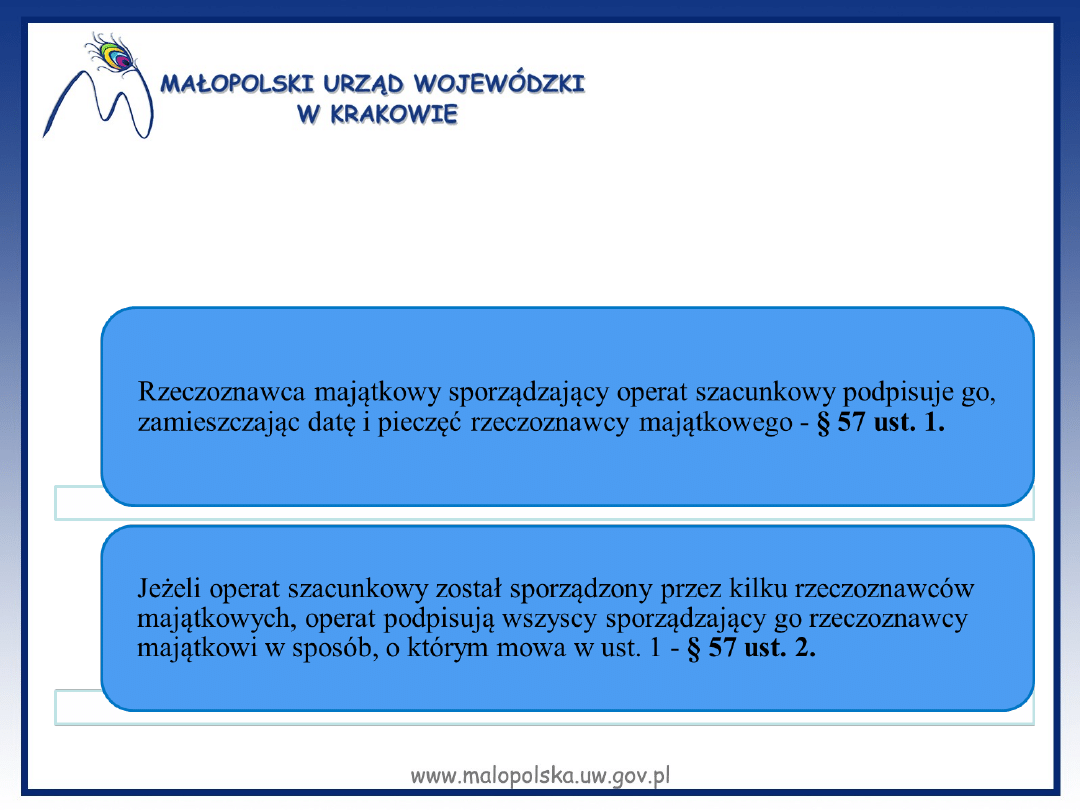

• Rzeczoznawca majątkowy sporządza na piśmie opinię o wartości

nieruchomości w formie operatu szacunkowego – art. 156 ust. 1.

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie

wyceny nieruchomości i sporządzania operatu szacunkowego

(Dz. U. z 2004 nr 207, poz. 2109)

Operat szacunkowy przedstawia postępowanie wyceny nieruchomości, o

którym mowa w art. 4 pkt 6 ustawy - § 55 ust. 1.

Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami

Operat szacunkowy może być wykorzystywany do celu, dla którego został

sporządzony, przez okres 12 miesięcy od daty jego sporządzenia, chyba

że wystąpiły zmiany uwarunkowań prawnych lub istotne zmiany

czynników, o których mowa w art. 154 – art. 156 ust. 3.

Operat szacunkowy może być wykorzystywany po upływie okresu, o

którym mowa w ust. 3, po potwierdzeniu jego aktualności przez

rzeczoznawcę majątkowego. Potwierdzenie aktualności operatu następuje

przez umieszczenie stosownej klauzuli w operacie szacunkowym przez

rzeczoznawcę, który go sporządził – art. 156 ust. 4.

Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami

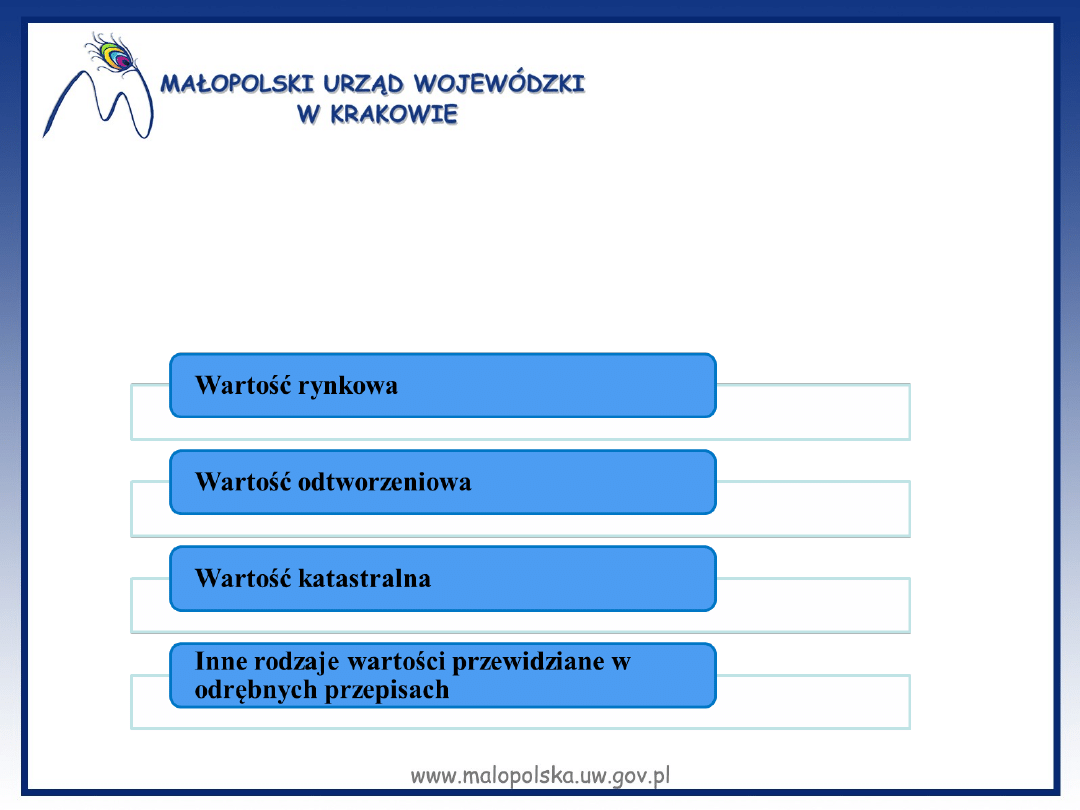

Rodzaje wartości nieruchomości

art. 150 ust. 1

Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami

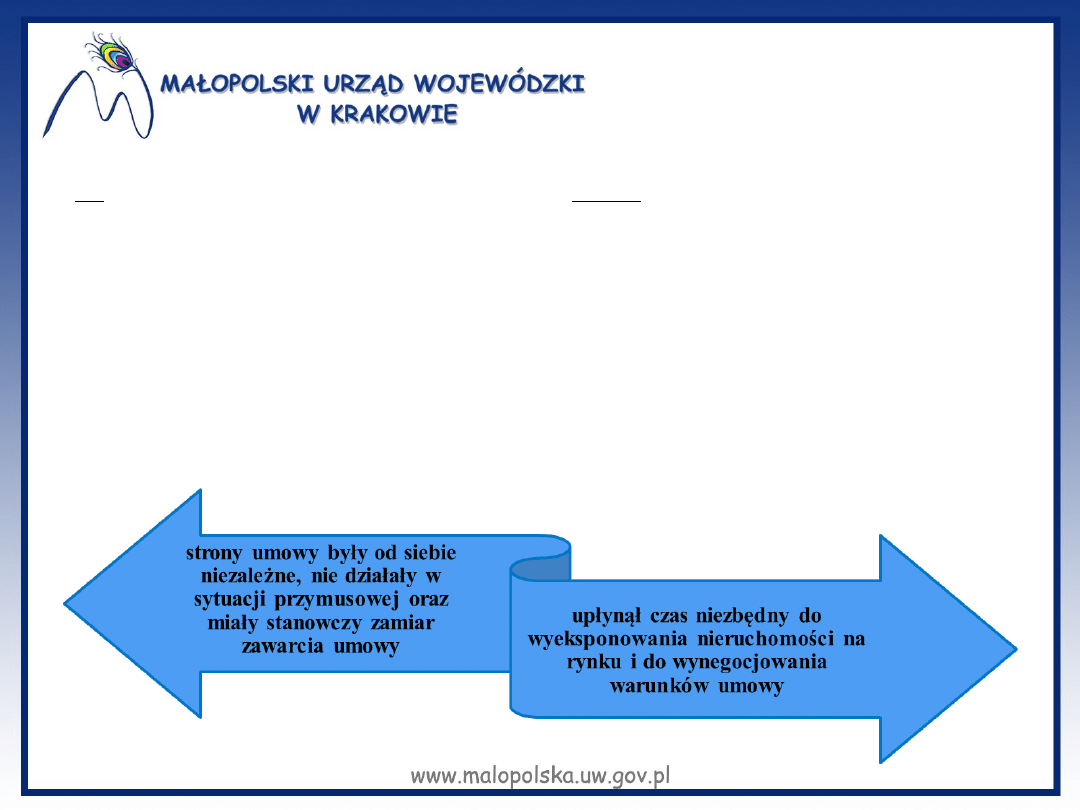

Wartość rynkową określa się dla nieruchomości, które są lub mogą być przedmiotem obrotu – art. 150 ust. 2.

Wartość rynkową nieruchomości stanowi najbardziej prawdopodobna jej cena, możliwa do uzyskania na rynku, określona z uwzględnieniem cen transakcyjnych przy przyjęciu następujących założeń: art. 151 ust. 1:

Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami

Wartość odtworzeniową określa się dla nieruchomości, które

ze względu na rodzaj, obecne użytkowanie lub przeznaczenie

nie są lub nie mogą być przedmiotem obrotu rynkowego, a także

jeżeli wymagają tego przepisy szczególne – art. 150 ust. 3.

Wartość odtworzeniowa nieruchomości jest równa kosztom jej

odtworzenia, z uwzględnieniem stopnia zużycia – art. 151 ust.

2.

Określenia wartości rynkowej oraz wartości odtworzeniowej

dokonują rzeczoznawcy majątkowi – art. 150 ust. 5.

Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami

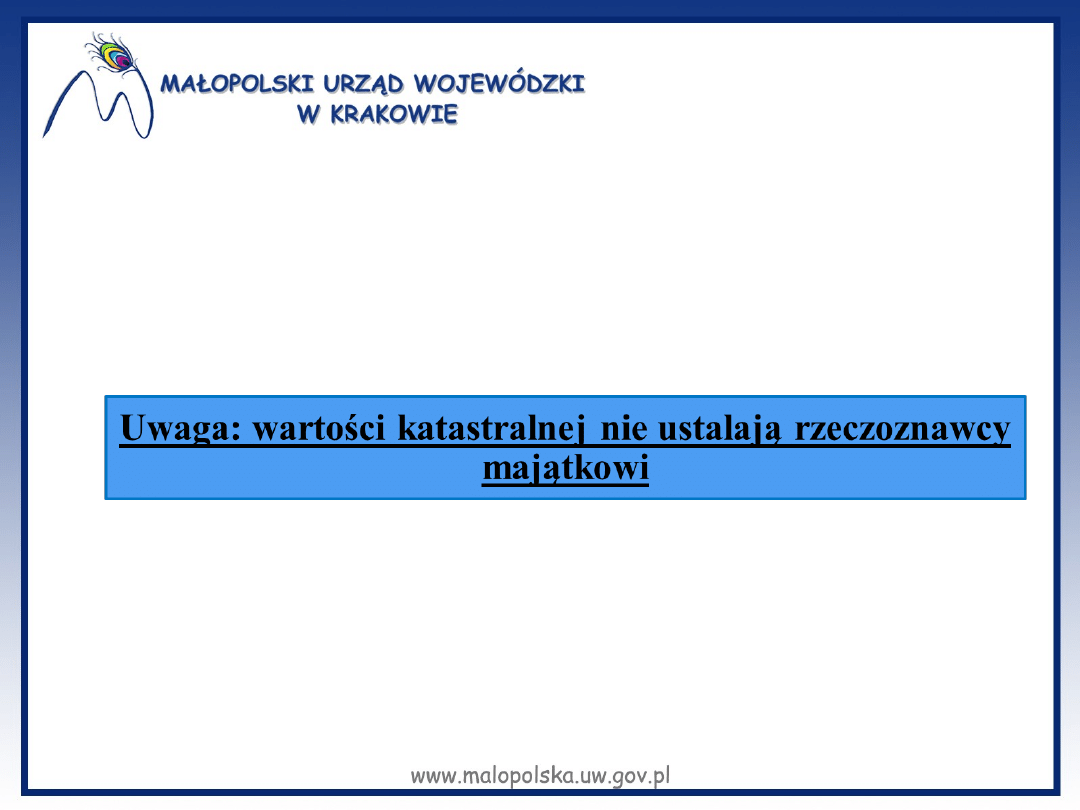

Wartość

katastralną

nieruchomości

ustala

się

dla

nieruchomości, o których mowa w przepisach o podatku od

nieruchomości. Zasady i tryb ustalania tej wartości regulują

przepisy rozdziału 2 działu IV– art. 150 ust. 4.

O ustaleniu wartości katastralnej nieruchomości orzeka organ

prowadzący kataster nieruchomości. Rzeczoznawca majątkowy

przeprowadza szacunek nieruchomości reprezentatywnych dla

poszczególnych rodzajów nieruchomości na obszarze danej

gminy, który stanowi podstawę ustalenia wartości katastralnej

nieruchomości. – art. 161 ust. 2, art. 170 ust. 1.

Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami

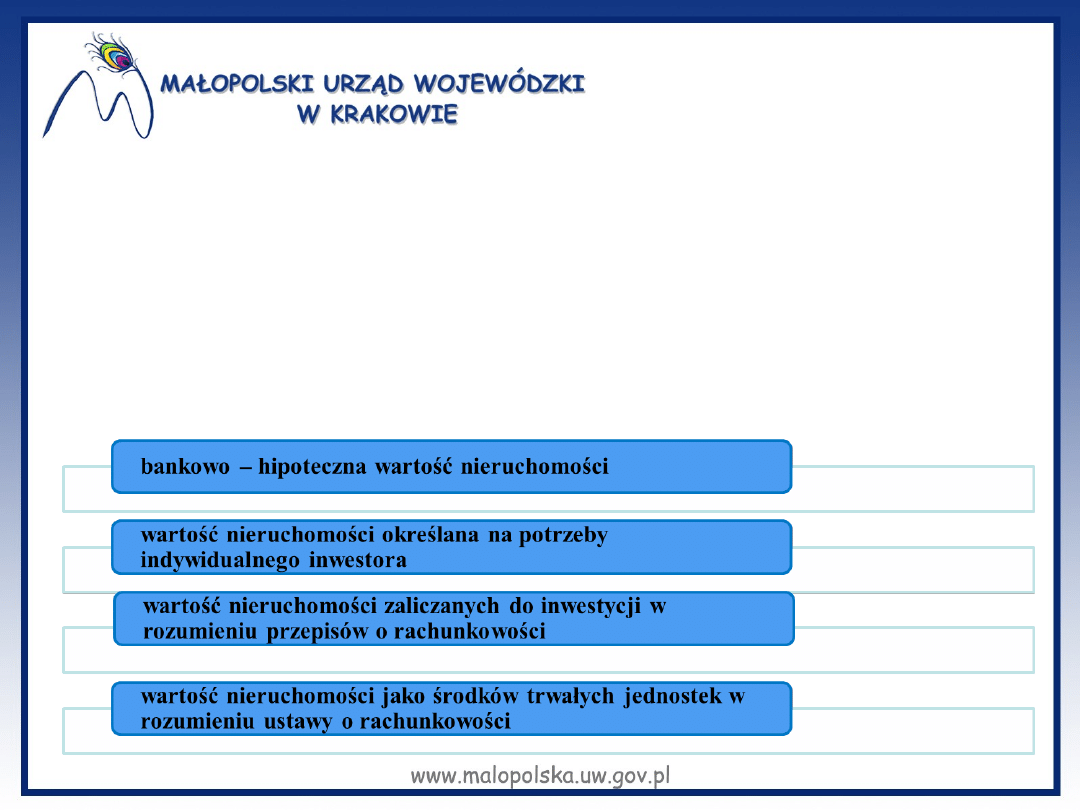

Inne rodzaje wartości - do tej grupy należą w szczególności

wartości wymienione w art. 174 ust. 3a, które nie są

sporządzane w formie operatu szacunkowego, np.:

Regulacje dotyczące metodologii wyceny

nieruchomości

Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami

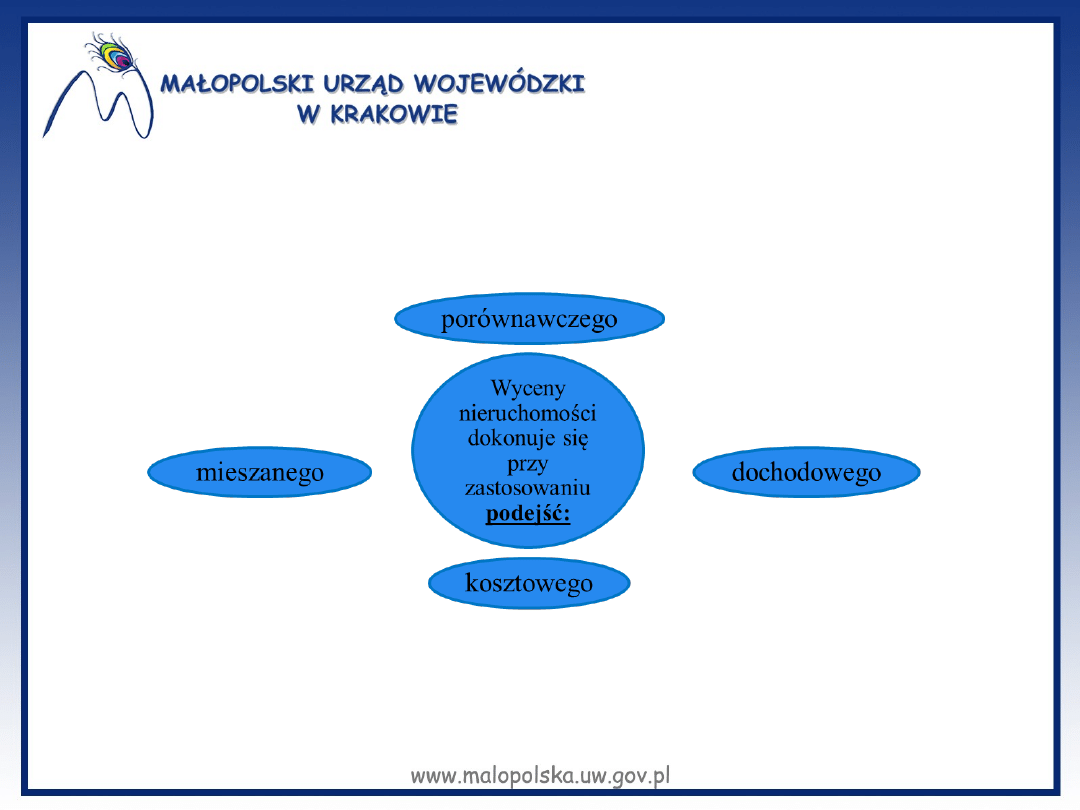

Sposoby określania wartości nieruchomości – art. 152 ust. 2

Sposoby określania wartości nieruchomości, stanowiące podejścia do

ich wyceny, są uzależnione od przyjętych rodzajów czynników

wpływających na wartość nieruchomości – art. 152 ust. 1.

Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami

Wartość

rynkową

nieruchomości

określa

się

z

zastosowaniem

podejścia

porównawczego

lub

dochodowego – art. 152 ust. 3.

Uwaga: Wartość rynkową z zastosowaniem podejścia

mieszanego określa się w sytuacji, w której nie można

skorzystać z podejścia porównawczego lub dochodowego –

art. 152 ust. 3.

Wartość odtworzeniową nieruchomości określa się z

zastosowaniem podejścia kosztowego – art. 152 ust. 3.

Ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami

Podejście porównawcze – polega na określeniu wartości nieruchomości przy założeniu, że wartość ta

odpowiada cenom, jakie uzyskano za nieruchomości podobne, które były przedmiotem obrotu rynkowego.

Podejście porównawcze stosuje się, jeżeli są znane ceny i cechy nieruchomości podobnych do

nieruchomości wycenianej -art. 153 ust. 1.

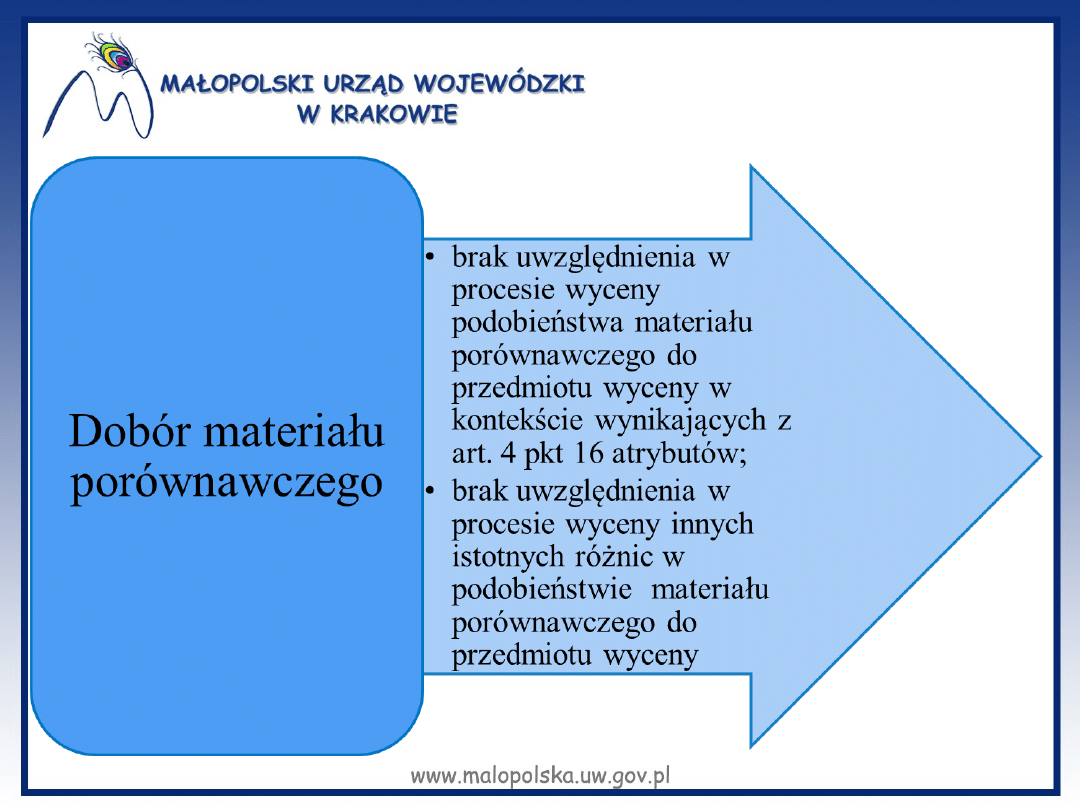

Nieruchomość podobna – nieruchomość, która jest porównywalna z nieruchomością stanowiącą

przedmiot wyceny, ze względu na położenie, stan prawny, przeznaczenie, sposób korzystania oraz

inne cechy wpływające na jej wartość – art. 4 pkt 16.

Wyrok Wojewódzkiego Sądu Administracyjnego w Łodzi z 19

lipca 2011 r.,

sygn.: II SA/Łd 583/11

„Nieruchomość podobna to taka, która jest porównywalna z

nieruchomością stanowiącą przedmiot wyceny, ze względu na

położenie, stan prawny, przeznaczenie, sposób korzystania oraz

inne cechy wpływające na jej wartość.

Warunkiem koniecznym dla uznania nieruchomości za podobną i

przyjęcia jej wartości za miarodajną dla określenia wartości

oszacowanego gruntu jest istnienie więzi polegającej na

podobieństwie, a nie na tożsamości”.

(Źródło: Centralna Baza

Orzeczeń Sądów Administracyjnych

).

Wyrok Wojewódzkiego Sądu Administracyjnego w

Warszawie z 2 grudnia 2010 r., sygn.: IV SA/Wa 1221/10

„Przez nieruchomości podobne, porównywalne należy

rozumieć takie, których stan prawny, fizyczny i

funkcjonalny jest najbardziej do siebie zbliżony. W

przypadku wystąpienia odmienności, wycena określająca

wartość

podlega

stosownej

korekcie

opartej

na

wychwyceniu istotnych różnic, tj. takich, które mogą

wpływać na wartość”. (

Źródło: Centralna Baza Orzeczeń Sądów

Administracyjnych).

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie

wyceny nieruchomości i sporządzania operatu szacunkowego

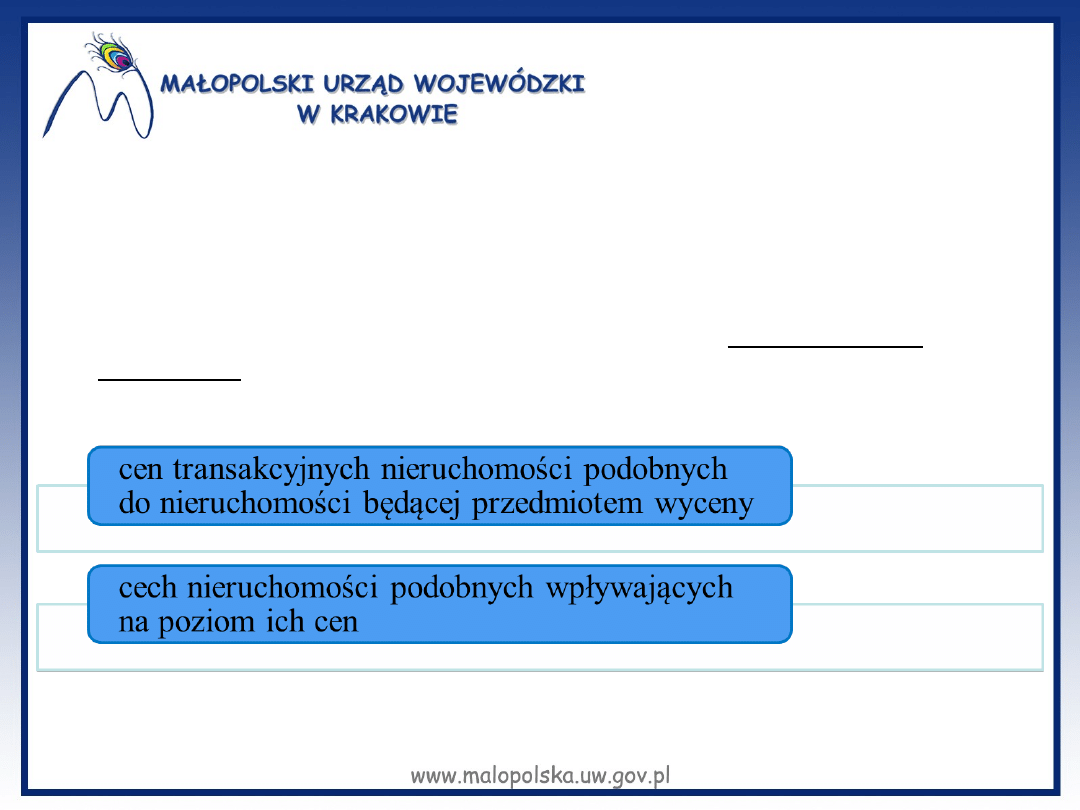

Przy stosowaniu podejścia porównawczego konieczna jest

znajomość: § 4 ust. 1

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie

wyceny nieruchomości i sporządzania operatu szacunkowego

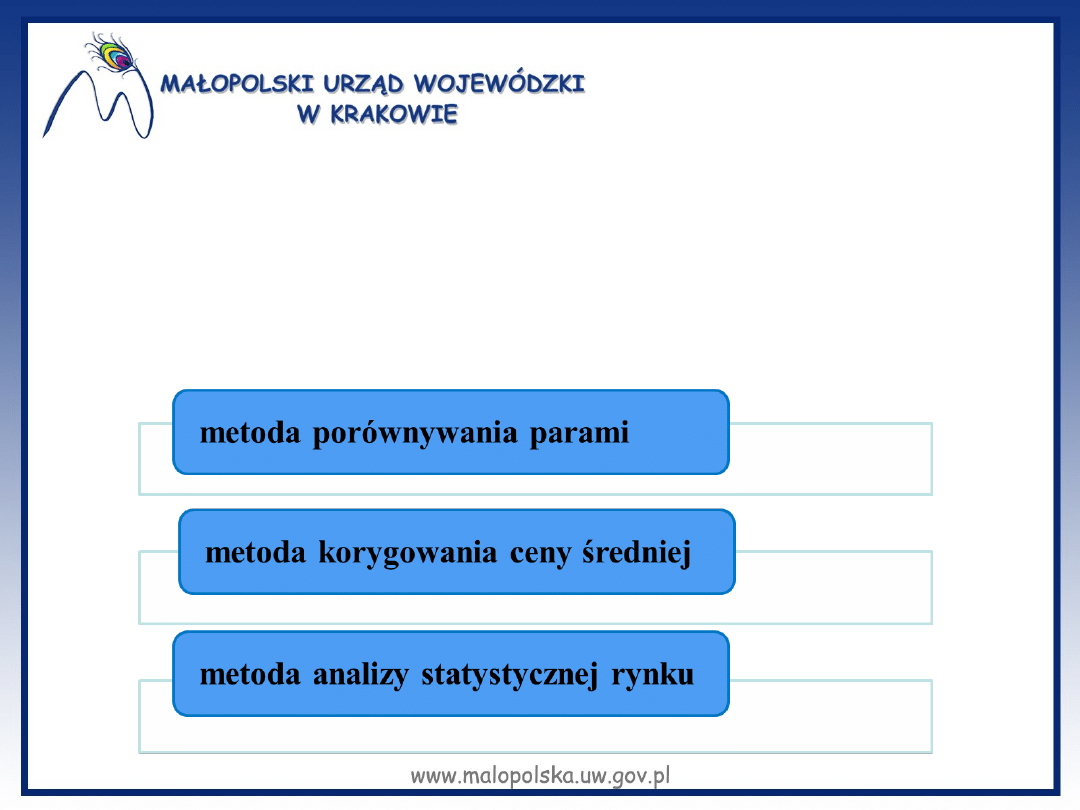

Metody wyceny nieruchomości w ramach podejścia

porównawczego - § 4 ust. 2

Rozporządzenie Rady Ministrów 21 września 2004 r. w sprawie wyceny

nieruchomości i sporządzania operatu szacunkowego

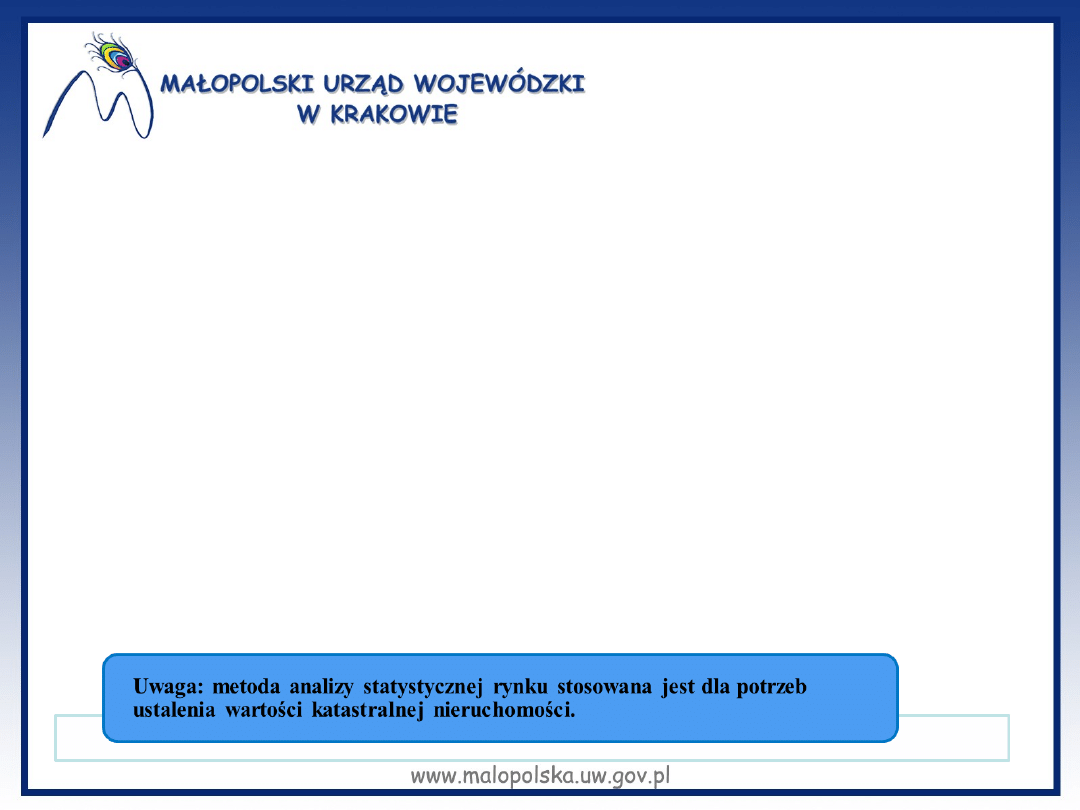

Metoda porównywania parami

Przy metodzie porównywania parami porównuje się nieruchomość będącą przedmiotem

wyceny, której cechy są znane, kolejno z nieruchomościami podobnymi, które były

przedmiotem obrotu rynkowego i dla których znane są ceny transakcyjne, warunki

zawarcia tych transakcji oraz cechy tych nieruchomości - § 4 ust. 3.

Metoda korygowania ceny średniej

Przy metodzie korygowania ceny średniej do porównań przyjmuje się co najmniej

kilkanaście nieruchomości, które były przedmiotem obrotu rynkowego i dla których

znane są ceny transakcyjne, warunki zawarcia transakcji oraz cechy tych nieruchomości.

Wartość nieruchomości będącej przedmiotem wyceny określa się w drodze korekty

średniej

ceny

nieruchomości

podobnych

współczynnikami

korygującymi,

uwzględniającymi różnice w poszczególnych cechach tych nieruchomości - § 4 ust. 4.

Rozporządzenie Rady Ministrów 21 września 2004 r. w sprawie

wyceny nieruchomości i sporządzania operatu szacunkowego

Metody wyceny nieruchomości w ramach podejścia

dochodowego - § 7 ust. 1

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie

wyceny nieruchomości i sporządzania operatu szacunkowego

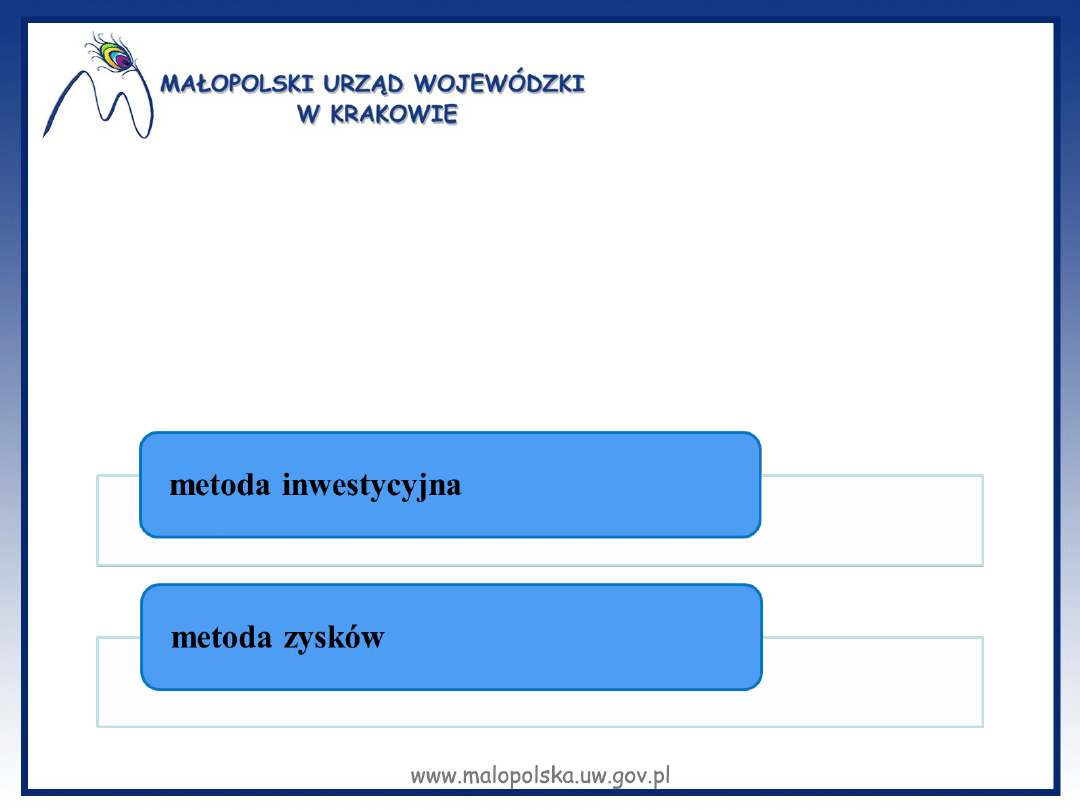

Metoda inwestycyjna

Metodę inwestycyjną stosuje się przy określaniu wartości nieruchomości

przynoszących lub mogących przynosić dochód z czynszów najmu lub

dzierżawy, którego wysokość można ustalić na podstawie analizy

kształtowania się stawek rynkowych tych czynszów - § 7 ust. 2.

Metoda zysków

Metodę zysków stosuje się przy określaniu wartości nieruchomości

przynoszących lub mogących przynosić dochód, którego wysokości nie

można ustalić z zastosowaniem metody inwestycyjnej. Dochód ten

odpowiada udziałowi właściciela nieruchomości w dochodach osiąganych z

działalności prowadzonej na nieruchomości stanowiącej przedmiot wyceny i

na nieruchomościach podobnych - § 7 ust. 3.

Metodę inwestycyjną i metodę zysków stosuje się przy użyciu techniki

kapitalizacji prostej albo techniki dyskontowania strumieni dochodów - § 8.

Sposób użycia techniki kapitalizacji prostej i techniki dyskontowania strumieni

dochodów określają odpowiednio § 9 i § 10.

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie

wyceny nieruchomości i sporządzania operatu szacunkowego

Metody wyceny nieruchomości w ramach podejścia

mieszanego – § 15

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie wyceny

nieruchomości i sporządzania operatu szacunkowego

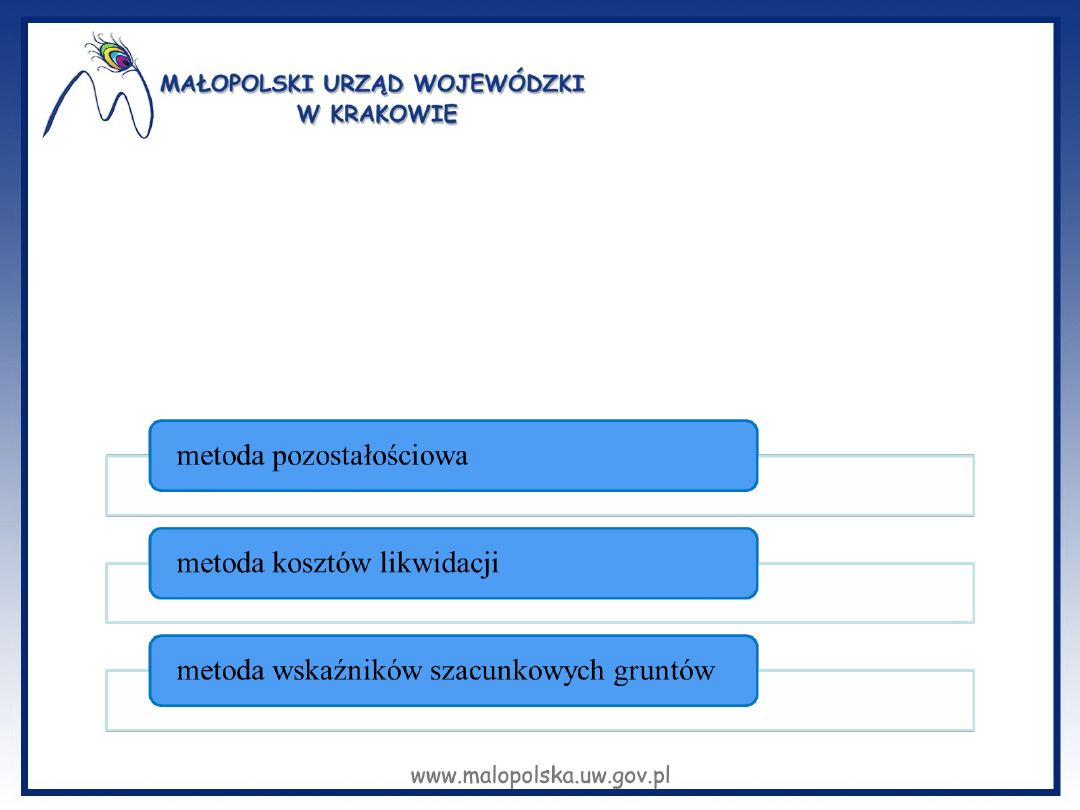

Metoda pozostałościowa

Metodę pozostałościową stosuje się do określenia wartości

rynkowej, jeżeli na nieruchomości mają być prowadzone roboty

budowlane polegające na budowie, odbudowie, rozbudowie,

nadbudowie, przebudowie, montażu lub remoncie obiektu

budowlanego - § 16 ust. 1.

Wartość, o której mowa w ust. 1, określa się jako różnicę wartości

nieruchomości po wykonaniu robót wymienionych w ust. 1 oraz

wartości przeciętnych kosztów tych robót, z uwzględnieniem

zysków inwestora uzyskiwanych na rynku nieruchomości

podobnych - § 16 ust. 2.

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie wyceny

nieruchomości i sporządzania operatu szacunkowego

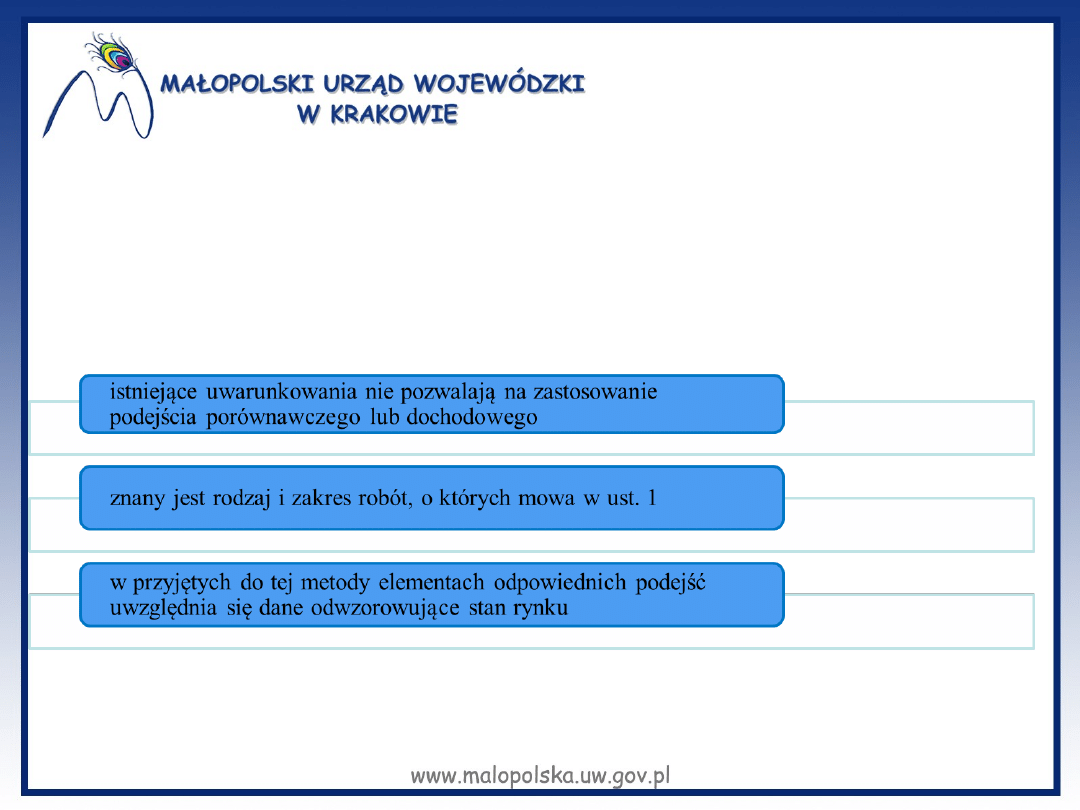

Metodę pozostałościową można zastosować, jeżeli łącznie zostaną spełnione

warunki - § 16 ust. 3:

Zastosowanie metody pozostałościowej do określenia wartości rynkowej wymaga

szczegółowego uzasadnienia w operacie szacunkowym - § 16 ust. 4.

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie wyceny

nieruchomości i sporządzania operatu szacunkowego

Metoda kosztów likwidacji

Wartość nieruchomości określona metodą kosztów likwidacji jest równa kosztowi nabycia

gruntu, o którym mowa w § 21 ust. 1 (wartość rynkowa gruntu), pomniejszonemu o

koszty likwidacji części składowych tego gruntu - § 17 ust. 1.

Koszty likwidacji części składowych gruntu ustala się przy użyciu technik, o których

mowa w § 23 - § 17 ust. 2.

Wartość nieruchomości, o której mowa w ust. 1, powiększa się o wartość materiałów

pozostałych po likwidacji części składowych gruntu - § 17 ust. 3.

Metodę kosztów likwidacji stosuje się, jeżeli części składowe gruntu są przeznaczone do

likwidacji - § 17 ust. 4.

Zastosowanie metody kosztów likwidacji do określenia wartości rynkowej nieruchomości

wymaga szczegółowego uzasadnienia w operacie szacunkowym - § 17 ust. 5.

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie wyceny nieruchomości i sporządzania operatu szacunkowego

Metody wyceny nieruchomości w ramach podejścia kosztowego - § 20.

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie

wyceny nieruchomości i sporządzania operatu szacunkowego

Przy określaniu wartości odtworzeniowej nieruchomości za

koszt nabycia gruntu, o którym mowa w art. 153 ust. 3

ustawy, przyjmuje się wartość rynkową gruntu o takich

samych cechach - § 21 ust. 1.

Za koszt odtworzenia części składowych gruntu, o którym

mowa w art. 153 ust. 3 ustawy, przyjmuje się kwotę równą

kosztom ich odtworzenia lub kosztom ich zastąpienia,

pomniejszoną o wartość zużycia tych części składowych - §

21 ust. 2.

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie

wyceny nieruchomości i sporządzania operatu szacunkowego

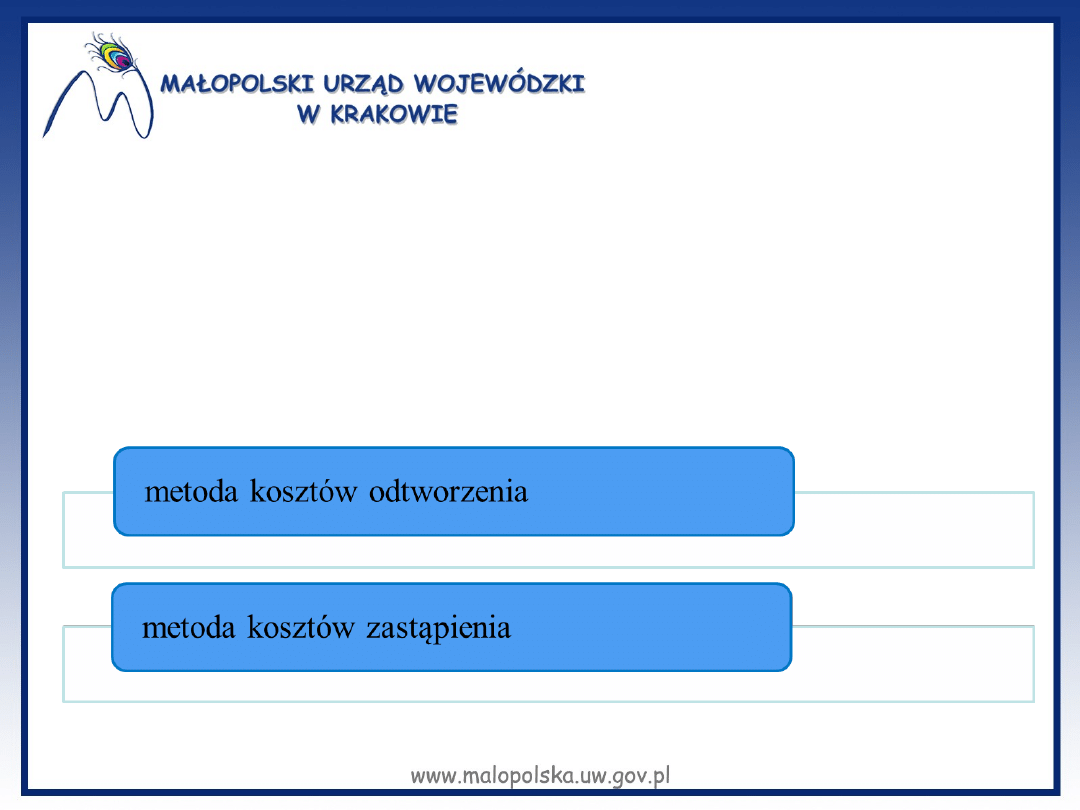

Przy metodzie kosztów odtworzenia określa się koszty

odtworzenia części składowych gruntu przy zastosowaniu tej

samej technologii i materiałów, które wykorzystano do

wzniesienia lub powstania tych części składowych - § 22 ust. 1.

Przy metodzie kosztów zastąpienia określa się koszty

zastąpienia części składowych gruntu częściami składowymi o

takiej samej funkcji i podobnych parametrach użytkowych, jakie

mają części składowe, których wartość określa się, lecz

wykonanymi

przy

wykorzystaniu

aktualnie

stosowanych

technologii i materiałów - § 22 ust. 2.

Ustawa z 21 sierpnia 1997 r. o gospodarce

nieruchomościami

Katalog źródeł niezbędnych danych do

wykorzystania w trakcie szacowania

przewiduje art. 155 ust. 1.

Wykorzystane

w

operacie

szacunkowym

dane

poświadczone przez rzeczoznawcę majątkowego mogą

mieć formę wypisów i wyrysów z dokumentów lub

rejestrów, o których mowa w ust. 1 – art. 155 ust. 2.

Właściwe organy, agencje, o których mowa w ust. 1 pkt 6a,

spółdzielnie mieszkaniowe, sądy oraz urzędy skarbowe

są

obowiązane

udostępniać

rzeczoznawcom

majątkowym dane określone w ust. 1 – art. 155 ust. 3.

Ustawa z 21 sierpnia 1997 r. o gospodarce

nieruchomościami

Rozporządzenie Rady Ministrów z 21 września 2004 r. w

sprawie wyceny nieruchomości i sporządzania operatu

szacunkowego

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie wyceny

nieruchomości i sporządzania operatu szacunkowego

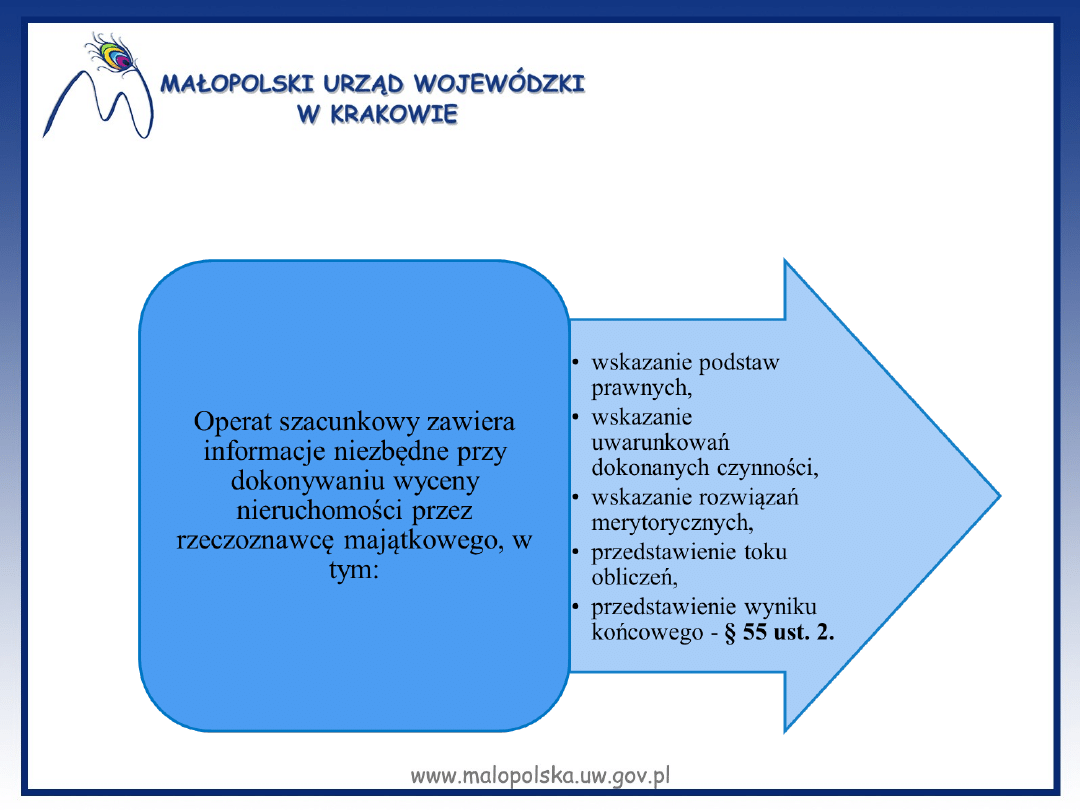

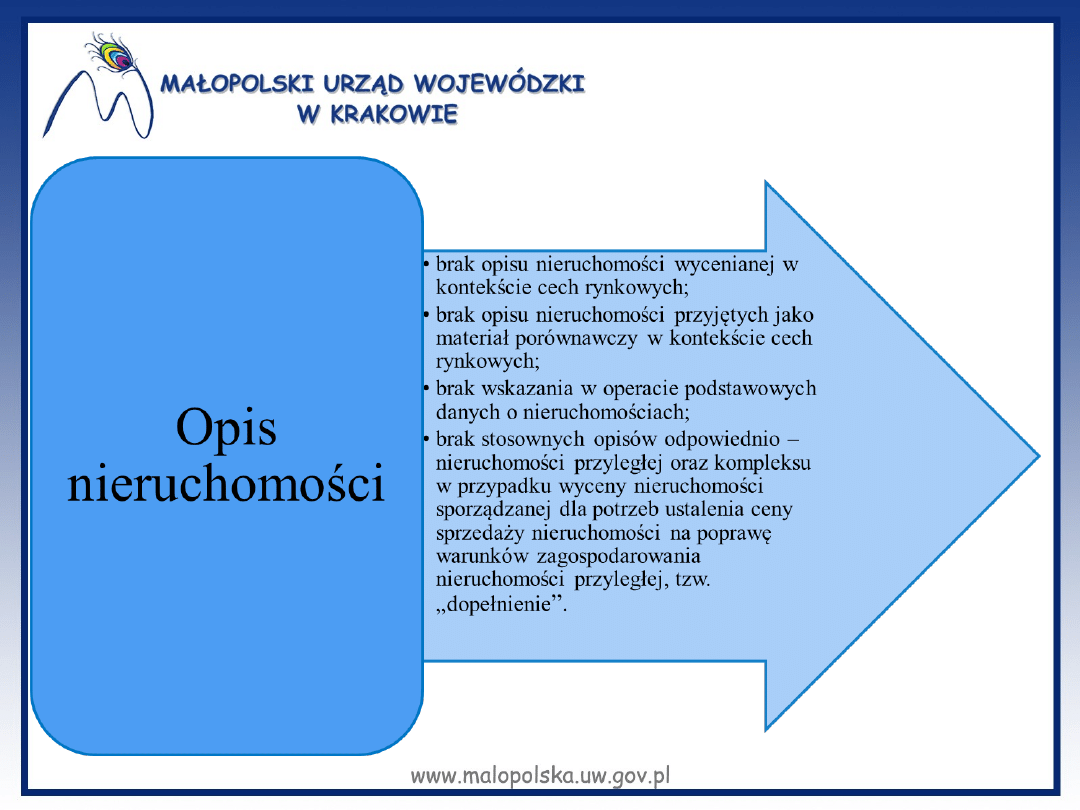

W operacie szacunkowym przedstawia się sposób dokonania wyceny nieruchomości, w

tym:

1) określenie przedmiotu i zakresu wyceny;

2) określenie celu wyceny;

3) podstawę formalną wyceny nieruchomości oraz źródła danych o nieruchomości;

4) ustalenie dat istotnych dla określenia wartości nieruchomości;

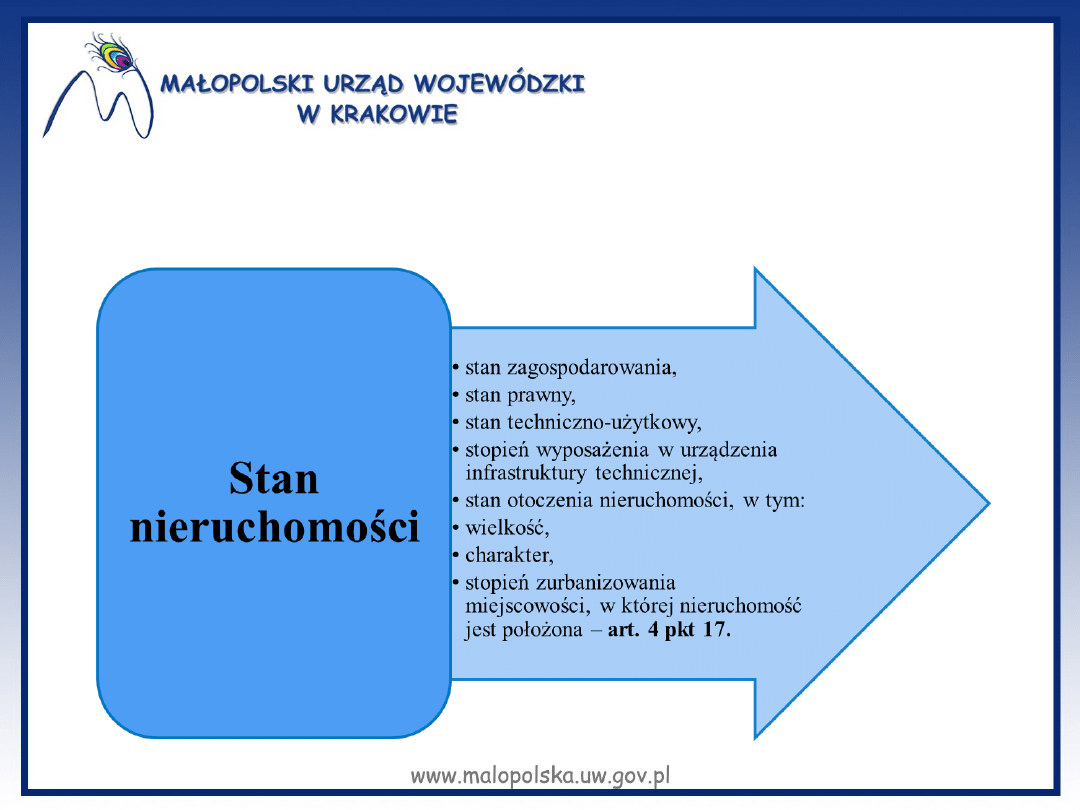

5) opis stanu nieruchomości;

6) wskazanie przeznaczenia wycenianej nieruchomości;

7) analizę i charakterystykę rynku nieruchomości w zakresie dotyczącym celu i

sposobu wyceny;

8) wskazanie rodzaju określanej wartości, wyboru podejścia, metody i techniki

szacowania;

9) przedstawienie obliczeń wartości nieruchomości oraz wyniku wyceny wraz z

uzasadnieniem - § 56 ust. 1.

Ustawa z 21 sierpnia 1997 r. o gospodarce

nieruchomościami

Ustawa z 21 sierpnia 1997 r. o gospodarce

nieruchomościami

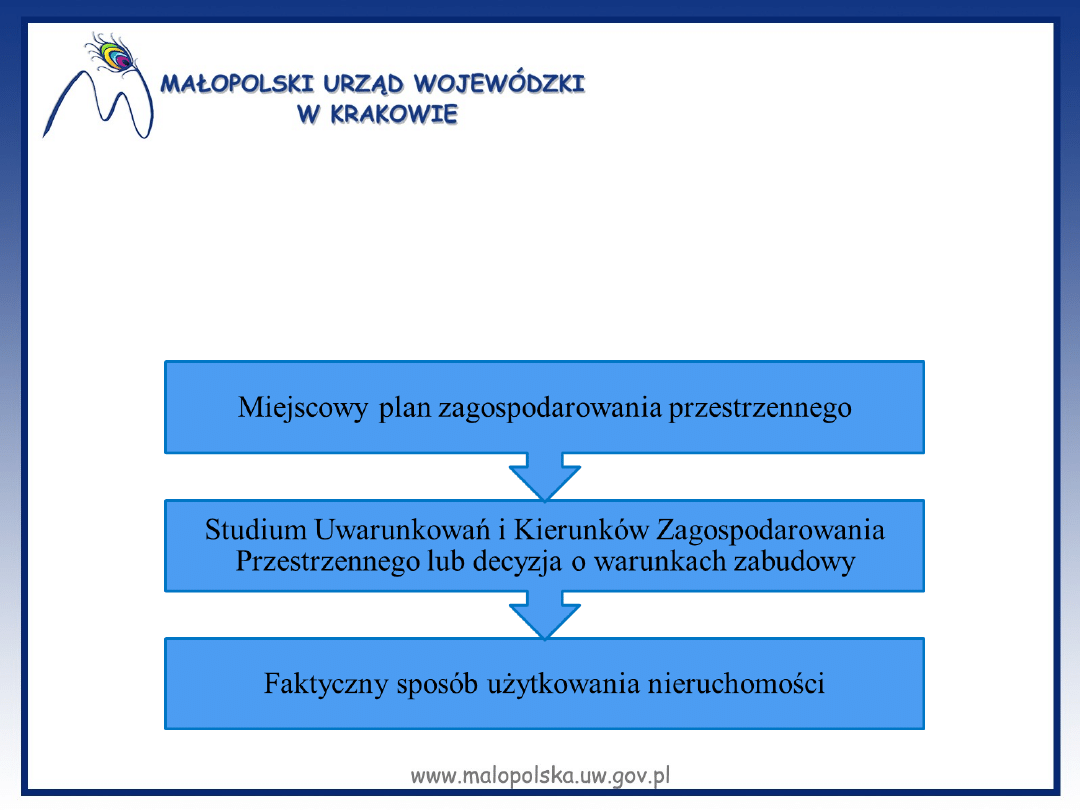

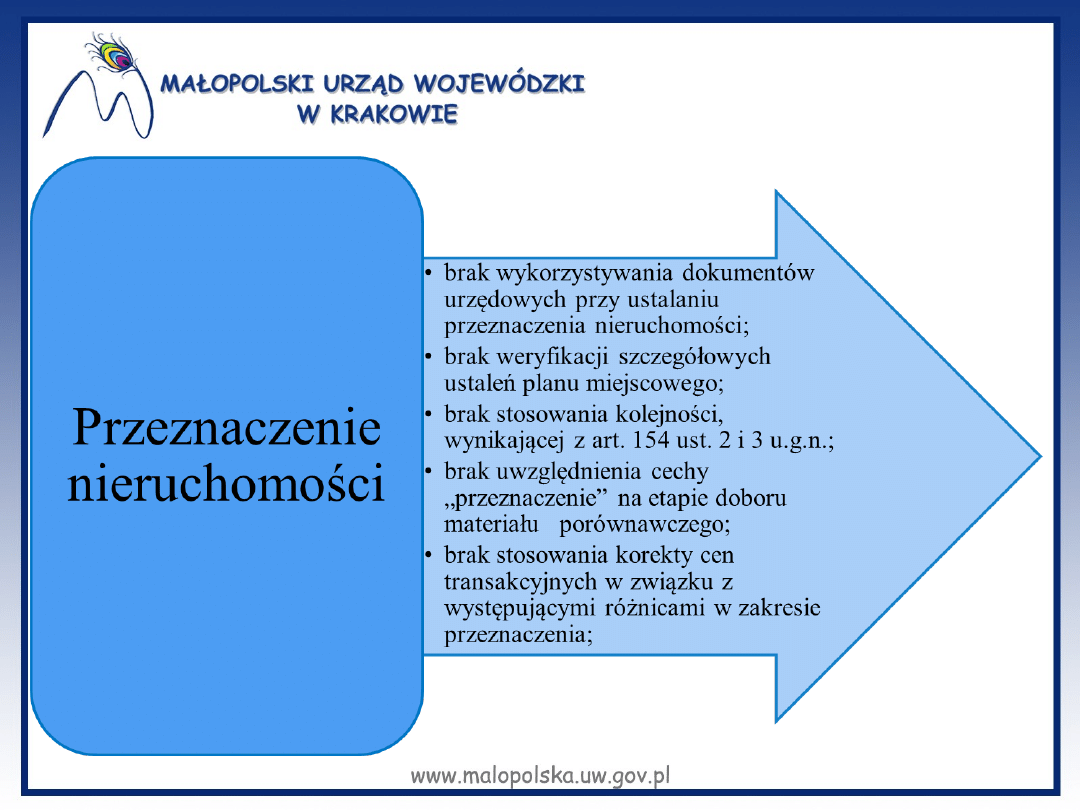

Hierarchia źródeł danych o przeznaczeniu

nieruchomości dla potrzeb wyceny

– art. 154 ust.

2 i ust. 3

Wyrok Naczelnego Sądu Administracyjnego z 8 stycznia

2014 r., sygn.: I OSK 1391/12

„(…) Tymczasem zgodnie z art. 154 ust. 2 u.g.n., w przypadku

braku planu miejscowego i decyzji o warunkach zabudowy,

rzeczoznawca

majątkowy

ma

ustalić

przeznaczenie

nieruchomości na podstawie studium uwarunkowań i kierunków

zagospodarowania przestrzennego. Przepis ten jednoznacznie

stanowi, że w przypadku braku planu miejscowego przeznaczenie

nieruchomości ustala się na podstawie studium uwarunkowań i

kierunków zagospodarowania przestrzennego gminy. Zatem dla

celów ustalenia odszkodowania z tytułu przejęcia gruntu pod

inwestycję drogową, zapisy w ewidencji gruntów nie mogą mieć

pierwszeństwa przed ustaleniami studium uwarunkowań i

kierunków zagospodarowania przestrzennego gminy. Odmienna

interpretacja wprost narusza normę art. 154 ust. 2 u.g.n”.

(Źródło: Centralna Baza Orzeczeń Sądów Administracyjnych).

Wyrok Wojewódzkiego Sądu Administracyjnego w Bydgoszczy

z 29 stycznia 2014 r., sygn.: II SA/Bd 1358/13

„Trudno przyjąć, że decyzja o warunkach zabudowy i

zagospodarowania terenu może być stosownie do art. 154

ust.

2

u.g.n.

podstawą

określenia

przeznaczenia

nieruchomości w przypadku, jeżeli wskutek zmiany

okoliczności

prawnych

decyzja

ta

stała

się

bezprzedmiotowa, a tym samym nie jest możliwe

zrealizowanie określonego w niej rodzaju zabudowy.”

(Źródło: Centralna Baza Orzeczeń Sądów Administracyjnych).

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie

wyceny nieruchomości i sporządzania operatu szacunkowego

W operacie szacunkowym zamieszcza się także stosowne

klauzule wskazujące na szczególne okoliczności dotyczące

wyceny nieruchomości - § 56 ust. 3.

Do operatu szacunkowego dołącza się istotne dokumenty

wykorzystane przy jego sporządzaniu - § 56 ust. 4.

W operacie szacunkowym zamieszcza się wyciąg, o którym

mowa w art. 158 ustawy - § 56 ust. 5.

(…) Ponadto wbrew treści § 56 ust. 4 rozporządzenia zarówno

w samym operacie, jak i aktach organu I instancji brak jest

jakiegokolwiek dokumentu potwierdzającego przeznaczenie

przedmiotowej

nieruchomości

(oraz

terenów

do

niej

przyległych) w dacie 29 października 1998 r., a w szczególności

stosownego wypisu lub wyrysu z miejscowego planu

zagospodarowania przestrzennego, na który powołuje się biegły

(tj. planu ogólnego zagospodarowania przestrzennego miasta

[...], podjętego Uchwałą Rady Miasta Krakowa Nr VII/58/94 z 16

listopada 1994 r.). W związku z tym w ocenie organu II instancji

nie została wystarczająco wyjaśniona kwestia podobieństwa

nieruchomości przyjętych do porównania z nieruchomością

wycenianą.

(Źródło: Centralna Baza Orzeczeń Sądów Administracyjnych).

Wyrok Wojewódzkiego Sądu Administracyjnego w

Krakowie z 10 grudnia 2013 r., sygn.: II SA/Kr

871/13

Rozporządzenie Rady Ministrów z 21 września 2004 r. w sprawie wyceny nieruchomości i

sporządzania operatu szacunkowego

Wyrok Wojewódzkiego Sądu Administracyjnego w

Gdańsku z 4 lipca 2012 r., sygn.: II SA/Gd 212/12

„Prawidłowe

określenie

cech

charakteryzujących

nieruchomości pozwala na trafne zakwalifikowanie ich jako

podobnych do nieruchomości poddawanej wycenie. Z tego

też względu cechy nieruchomości podobnych winny być

szczegółowo opisane w operacie szacunkowym. Brak zaś

możliwości zapoznania się z cechami indywidualizującymi

nieruchomości, które zostały wytypowane jako podobne,

skutecznie podważa wiarygodność dokonanej wyceny i

całego operatu szacunkowego.”

(Źródło: Centralna Baza

Orzeczeń Sądów Administracyjnych).

Wyrok Wojewódzkiego Sądu Administracyjnego w Krakowie

z 17 grudnia 2010 r., sygn.: II SA/Kr 1225/10

„O ile obowiązek wskazania numerów nieruchomości nie

został literalnie wymieniony, to jednak opis wszystkich

nieruchomości, stanowiących podstawę wyceny, winien być

obszerny

i

na

tyle

precyzyjny

aby

umożliwiał

zidentyfikowanie tych nieruchomości. W innym wypadku

weryfikacja dokonanej wyceny staje się niemożliwa. O ile

sporządzenie operatu szacunkowego wymaga wiadomości

specjalnych i stosownych kwalifikacji, to jednak musi być

dokonane w sposób, który umożliwi jego weryfikację, czy to

przez organ, czy też przez sąd administracyjny.”

(Źródło:

Centralna Baza Orzeczeń Sądów Administracyjnych).

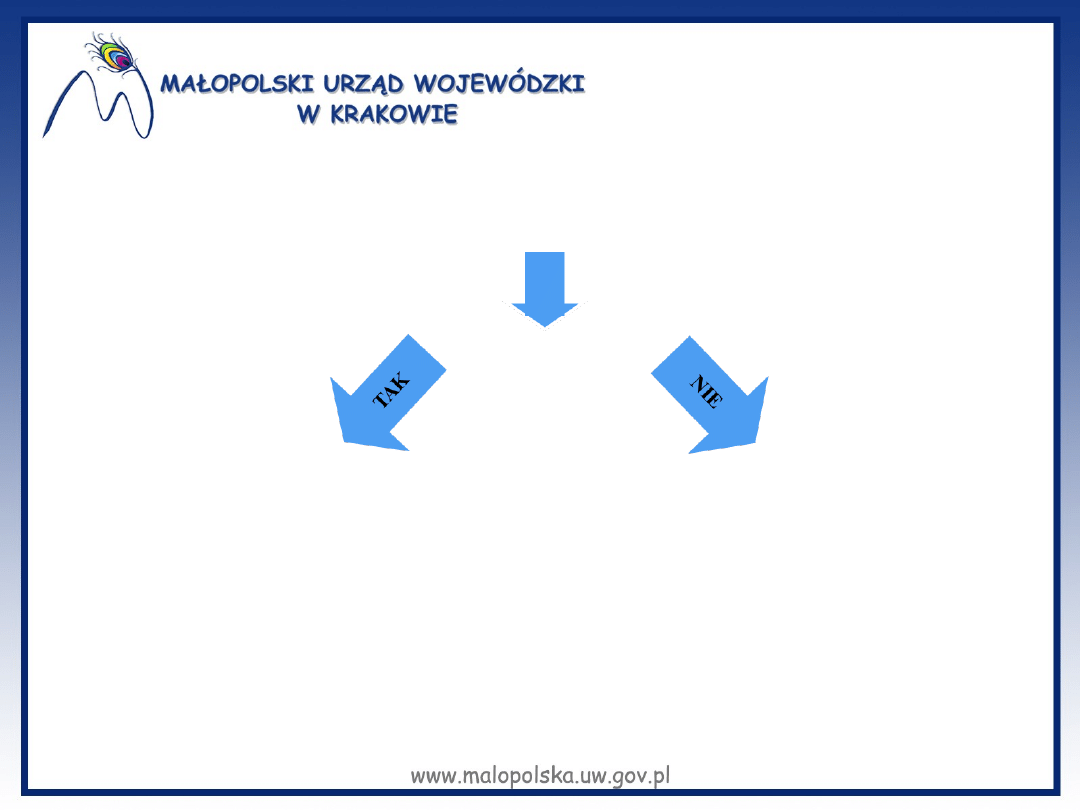

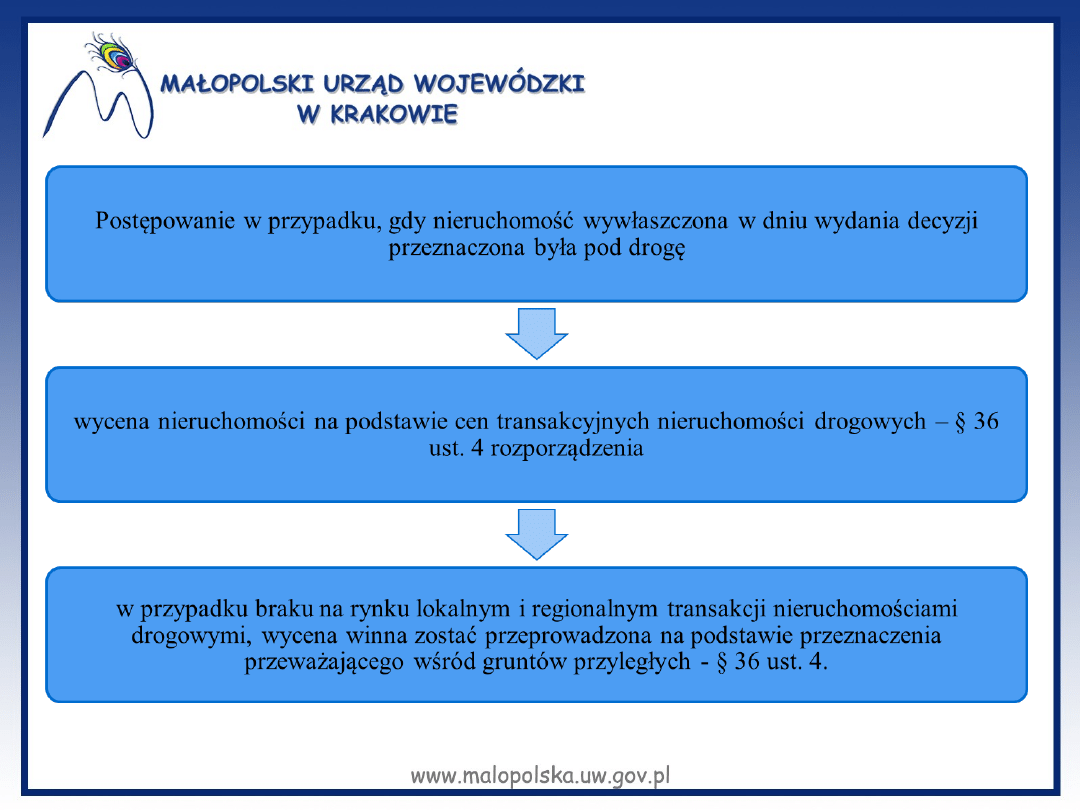

Postępowanie w przypadku, gdy nieruchomość wywłaszczona

w dniu wydania decyzji przeznaczona była na cele inne niż

drogowe (np. mieszkaniowe, rolne)

Analiza zasady

korzyści

Wycena nieruchomości na

podstawie cen transakcyjnych

nieruchomości drogowych, a w

przypadku ich braku (na

lokalnym i regionalnym rynku) –

na podstawie przeznaczenia

przeważającego wśród gruntów

przyległych - § 36 ust. 4

rozporządzenia (alternatywny

sposób użytkowania) z

ewentualnym zwiększeniem

wartości do 50% - § 36 ust. 3.

Wycena nieruchomości na

podstawie przeznaczenia

obowiązującego w dniu

wydania decyzji - § 36

ust. 1 lub 2

rozporządzenia (aktualny

sposób użytkowania).

Wyrok Wojewódzkiego Sądu Administracyjnego w

Warszawie z 23 stycznia 2013 r., sygn.: I SA/Wa

2243/12

„(…)

Podstawowym

zadaniem

rzeczoznawcy

majątkowego zanim sporządzi operat szacunkowy

określający wartość nieruchomości dla potrzeb

ustalenia wysokości odszkodowania, jest zbadanie, czy

przeznaczenie nieruchomości wycenianej zgodnie z

celem wywłaszczenia powoduje wzrost jej wartości.”

(Źródło:

Centralna

Baza

Orzeczeń

Sądów

Administracyjnych)

Wyrok Wojewódzkiego Sądu Administracyjnego w

Warszawie z 13 listopada 2013 r., sygn.: I SA/Wa

1070/13

„Ustalając wartość rynkową nieruchomości właściwe

jest uwzględnienie przeznaczenia nieruchomości

zgodnego z celem wywłaszczenia (przejęcia), jedynie

w sytuacji, gdy wzięcie pod uwagę tej okoliczności

spowoduje

zwiększenie

wartości

rynkowej

nieruchomości.”

(Źródło: Centralna Baza Orzeczeń Sądów

Administracyjnych).

Wyrok Naczelnego Sądu Administracyjnego z 22 maja

2012 r. sygn.: I OSK 701/11

„Pod pojęciem „rynku lokalnego” odczytywać należy

obszar gminy lub powiatu. Rynek regionalny odnosi się

zaś do obszaru województwa.”

(Źródło: Centralna Baza Orzeczeń Sądów Administracyjnych)

„Przy metodzie korygowania ceny średniej do porównań przyjmuje się z

rynku właściwego ze względu na położenie wycenianej nieruchomości co

najmniej kilkanaście nieruchomości podobnych, które były przedmiotem

obrotu rynkowego i dla których znane są ceny transakcyjne, warunki

zawarcia

transakcji

oraz

cechy

tych

nieruchomości.

Wartość

nieruchomości będącej przedmiotem wyceny określa się w drodze korekty

średniej ceny nieruchomości podobnych współczynnikami korygującymi,

uwzględniającymi różnicę w poszczególnych cechach tych nieruchomości

- § 4 ust. 4 rozporządzenia. Nie jest zatem prawidłowe stanowisko

zaprezentowane przez rzeczoznawcę majątkowego, że nie można

porównać będącej przedmiotem wyceny nieruchomości do żadnej

nieruchomości nabywanej pod drogi publiczne, gdyż jest wyjątkowo

położona.

Gdyby

przyjąć

takie

rozumienie

nieruchomości

podobnych nie byłoby możliwości zastosowania współczynników

korygujących, gdyż można byłoby przyjąć do porównań jedynie

nieruchomości usytuowane w podobnym miejscu".

(Źródło: Centralna

Baza Orzeczeń Sądów Administracyjnych).

Wyrok Wojewódzkiego Sądu Administracyjnego w

Krakowie z 10 grudnia 2013 r., sygn.: II SA/Kr

871/13

Dziękuję za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

Wyszukiwarka

Podobne podstrony:

Wyciąg z operatu szacunkowego

1 OPERAT SZACUNKOWY (oryginal)

SWN operat szacunkowy

Operat Szacunkowy1

Operat szacunkowy1

20090403 175118 0000115068 Zalacznik 1 Operat Szacunkowy Dotyczacy Okreslenia Wartosci Rynkowej Nier

standard KSWP 3 OPERAT SZACUNKOWY

Olimpiada Biologiczna, olimpiada biologiczna, Tutaj prezentuję pytania z zakresu całej biologii w fo

Wzory, Wzor-37 Wyciąg z operatu szacunkowego 31 03 2003, WYCIĄG Z OPERATU SZACUNKOWEGO

podstawy prawne operat szacunkowy

Temat nr 4 operat szacunkowy

Wyciąg z operatu szacunkowego, od Łukasza

Otwock, wycena nieruchomości, operaty szacunkowe

więcej podobnych podstron