PORTFELE INSTRUMENTÓW RYNKU PIENIĘŻNEGO

NA PODSTAWIE

FUNDUSZY INWESTYCYJNYCH RYNKU

PIENIĘŻNEGO

Opis prezentacji – spis

treści

1. Rynek pieniężny oraz instrumenty rynku

pieniężnego;

2. Ryzyko inwestycyjne i jego rodzaje;

3. Fundusze inwestycyjne – definicja, rodzaje itp.

4. FI rynku pieniężnego w Polsce oraz za granicą;

5. FI rynku pieniężnego: PKO/CREDIT SUISSE Rynku

Pieniężnego – fio i Pioneer Pieniężny fio;

6. Wartość Jednostek Uczestnictwa, stopy zwrotu FI.

Rynek pieniężny

Rynek pieniężny (money market) – na rynku, tym przeprowadzane są transakcje przy

wykorzystaniu instrumentów finansowych o terminie wymagalności

nieprzekraczającym roku. Podstawowym celem, w jakim przeprowadzane są

transakcje na rynku pieniężnym, jest zapewnienie podmiotom gospodarczym

odpowiedniego poziomu płynności.

Dzięki rynkowi pieniężnemu pieniądz zostaje przekazany z miejsca, w którym jest jego

nadmiar do miejsca zapotrzebowania - drogą udzielania kredytów, bądź przez

sprzedaż papierów wartościowych. Transakcji na rynku pieniężnym dokonują m.in.:

•

banki,

•

państwo,

•

samorządy terytorialne,

•

przedsiębiorstwa,

•

instytucje ubezpieczeniowe,

•

osoby fizyczne.

Każdy z dokonujących transakcji może być pożyczkodawcą lub pożyczkobiorcą

Podstawową rolę na rynku pieniężnym spełnia bank centralny, który realizując swą

politykę pieniężną wpływa na wielkość podaży pieniądza i cenę kredytu.

Instrumenty rynku

pieniężnego - definicja

Na podst. Art. 2 pkt. 21 ustawy o funduszach inwestycyjnych

określamy instrumenty rynku pieniężnego jako papiery

wartościowe lub prawa majątkowe inkorporujące wyłącznie

wierzytelności pieniężne, o terminie realizacji praw liczonym

od dnia ich wystawienia, nie dłuższym niż rok, których

wartość może być ustalona w każdym czasie i co do których

istnieją popyt i podaż umożliwiające ich nabywanie i zbywanie

w sposób ciągły, przy czym przejściowa utrata płynności przez

papier wartościowy lub prawo majątkowe nie powoduje utraty

przez ten papier lub prawo statusu instrumentu rynku

pieniężnego.

Instrumenty rynku

pieniężnego - podziały

Z punktu widzenia sposobu określania dochodu instrumenty

rynku pieniężnego dzieli się na dwie grupy:

• Instrumenty o stałym oprocentowaniu;

• Instrumenty zerokuponowe (dyskontowe).

Do instrumentów rynku pieniężnego należą:

• bony skarbowe;

• bony komercyjne;

• bony pieniężne;

• certyfikaty depozytowe.

Bony skarbowe

(treasury bill)

• Są to instrumenty finansowe emitowane przez Skarb Państwa

na różne okresy tj.: 13, 26, 52 tygodnie.

• Są to krótkoterminowe papiery wartościowe na okaziciela.

• Nominał jednego bonu wynosi 10.000 PLN.

• Głównymi nabywcami są firmy krajowe i zagraniczne (duże

przedsiębiorstwa, banki, instytucje ubezpieczeniowe).

• Bony skarbowe sprzedawane są z dyskontem. Te instrumenty

zerokuponowe są wolne on ryzyka ponieważ emitentem jest

Skarb Państwa.

Bony komercyjne

(commercial paper)

• Inne określenia: krótkoterminowy papier dłużny, papier

komercyjny

• Emitentem jest przedsiębiorstwo;

• Pozwala na zwiększenie płynności w przedsiębiorstwie;

• Instrument sprzedawany jest za pośrednictwem banku;

• Przeważnie jest zerokuponowy lub o stałym oprocentowaniu;

• Instrument o wyższym ryzyku niż bon skarbowy;

Bony pieniężne

(money bill)

• Krótkoterminowy papier dłużny emitowany przez NBP na

okaziciela;

• Emitowane są na okres od 1 do 364 dni;

• Nominał jednego bonu wynosi 10.000 PLN;

• Nabywcami na rynku pierwotnym mogą być tylko banki, które

są dealerami rynku pieniężnego;

• Bony pieniężne pojawiły się w Polsce po raz pierwszy w 1990

roku.

Certyfikaty depozytowe

(certificate of deposit)

• Emitowany przez bank komercyjny;

• Istnieje możliwość sprzedaży na rynku wtórnym;

• Instrumenty o stałym oprocentowaniu lub zerokuponowe;

• Celem emisji jest dofinansowanie bieżącej działalności banku;

• Wystawiany jest na okaziciela;

• Emitowane od 1 miesiąca do 1 roku;

• W porównaniu do depozytów bankowych ich płynność jest

większa, natomiast oprocentowanie niższe.

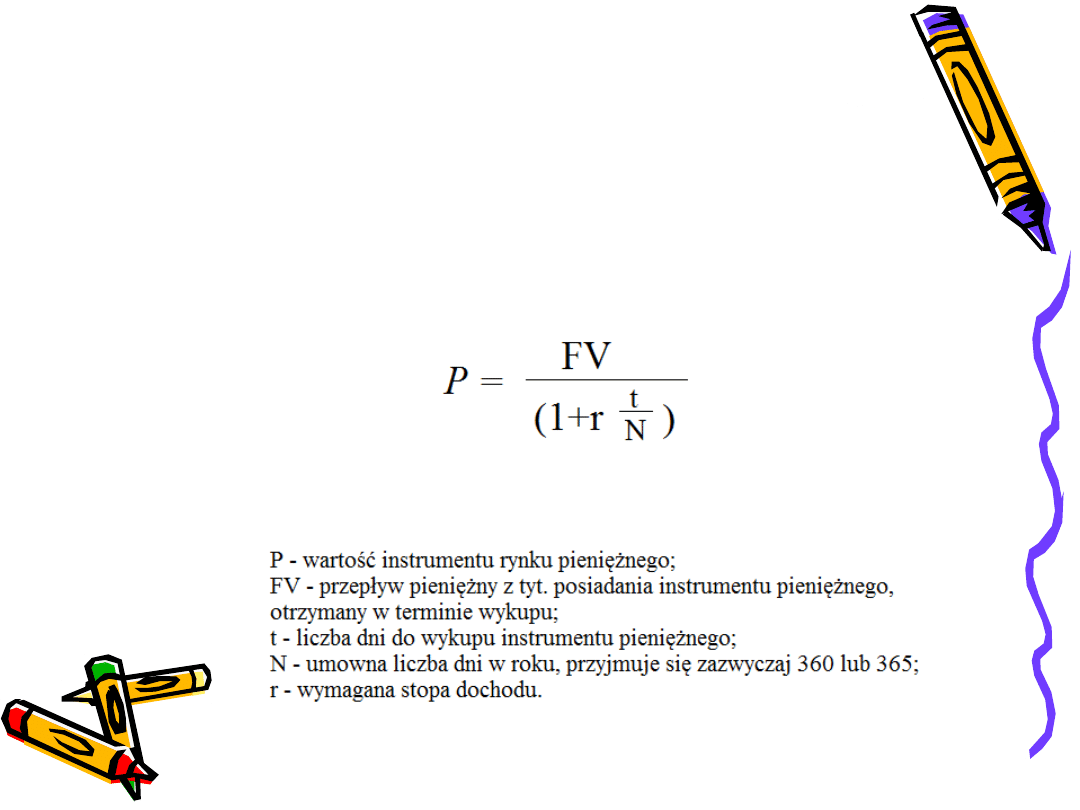

Instrumenty rynku

pieniężnego - wycena

Wartość instrumentu rynku pieniężnego określana w wyniku wyceny jest

porównywana z ceną rynkową tego instrumentu. Wyróżniamy trzy

przypadki:

• niedowartościowanie instrumentu (undervaluation)– w przypadku gdy

wartość jest wyższa od ceny rynkowej, oznacza to sygnał do zakupu

tego instrumentu;

• Przewartościowanie instrumentu (overvalued) – gdy wartość jest niższa

od ceny rynkowej, oznacza to sygnał do sprzedaży tego instrumentu;

• Dobra wycena tego instrumentu (well priced) – wartość jest równa

cenie rynkowej.

Wycena instrumentów dłużnych przeprowadza się za pomocą

następującego ogólnego wzoru:

Instrumenty rynku

pieniężnego - wycena

Portfele instrumentów

rynku pieniężnego

Zarządzanie Portfelami Rynku Pieniężnego oparte jest na

lokowaniu środków w instrumenty rynku pieniężnego i

reinwestowaniu zysków z krótkoterminowych papierów

dłużnych i lokat bankowych.

Podstawą portfela są papiery dłużne emitowane przez

przedsiębiorstwa, które oferują premię rentowności wobec

bonów skarbowych. Portfele dają możliwość lokowania do

100% wartości aktywów w papiery dłużne przedsiębiorstw o

odpowiednim standingu finansowym.

Celem inwestycyjnym Portfeli Rynku Pieniężnego jest ochrona

realnej wartości środków i maksymalizacja zysków z inwestycji

w horyzoncie czasowym do jednego roku, przy zachowaniu

preferencji Klienta w stosunku do płynności ulokowanych

środków.

Ryzyko inwestycyjne

Przez ryzyko należy rozumieć te czynniki, które mogą

spowodować spadek wartości papierów wchodzących w skład

portfela funduszu. Są to takie zjawiska ekonomiczne jak

inflacja, wzrost stóp procentowych, niewypłacalność

emitentów obligacji, upadłość spółek akcyjnych, słabe wyniki

finansowe emitentów papierów wartościowych lub zniżkujący

trend na rynkach finansowych.

Rodzaje ryzyka

•

Ryzyko makroekonomiczne

Ryzyko wynikające z pogorszenia się otoczenia gospodarczego, w którym działa

emitent. Dotyczy spowolnienia wzrostu gospodarczego, zachwiania równowagi

makroekonomicznej oraz osłabienia wskaźników makroekonomicznych, co może mieć

negatywny wpływ na działalność emitenta oraz koniunkturę na rynkach finansowych.

•

Ryzyko zmian regulacji prawnych

Ryzyko wynikające ze zmiany regulacji prawnych, w ramach których odbywa się

proces gospodarczy oraz podejmowane są decyzje inwestycyjne.

•

Ryzyko sytuacji politycznej

Ryzyko związane z możliwością destabilizacji sytuacji politycznej, co może wpływać

pośrednio lub bezpośrednio na działalność emitenta oraz na podejmowane przez

inwestorów decyzje inwestycyjne.

•

Ryzyko zmiany kursów papierów wartościowych i/lub kursów walut

Zmienność kursów jest nierozłącznym elementem związanym z inwestowaniem

środków pieniężnych, co przekłada się na zmienność wartości jednostki uczestnictwa

funduszu.

•

Ryzyko stóp procentowych

Zmiany rynkowych stóp procentowych powodują zmiany cen instrumentów dłużnych.

W przypadku papierów o stałym oprocentowaniu wzrost rynkowych stóp procentowych

oznacza spadek ceny tych papierów. Głownie obligacje obarczone są takim ryzykiem.

W przeciwieństwie do akcji, na które wpływ ma wiele czynników, ceny obligacji zależą

głównie od poziomu stóp procentowych. Generalnie zależność ta jest odwrotnie

proporcjonalna, a więc kiedy stopy procentowe rosną, ceny obligacji spadają i

odwrotnie. Obligacje o dłuższym terminie do wykupu zwykle oferują wyższą

rentowność niż obligacje o krótszym terminie wykupu. Wyjątkiem jest taki stan

gospodarki, kiedy uczestnicy rynku oczekują spadku inflacji - wtedy obligacje

krótkoterminowe mają wyższą rentowność niż długoterminowe.

•

Ryzyko płynności

Ryzyko płynności oznacza niemożność kupna bądź sprzedaży danego instrumentu w

krótkim czasie bez znacznego wpływu na jego cenę rynkową. Konieczność sprzedaży

niepłynnego instrumentu wiąże się z możliwością spadku jego ceny.

•

Ryzyko kredytowe

Oprócz ryzyka stóp procentowych inwestycja w obligacje niesie za sobą również

ryzyko kredytowe polegające na tym, że emitent obligacji nie będzie ich w stanie

wykupić lub zapłacić odsetek. Obligacje o niższej jakości są obarczone większym

ryzykiem i dlatego inwestorzy oczekują wyższej stopy zwrotu, żeby zrekompensować

niepewność otrzymania w przyszłości powierzonych środków.

Rodzaje ryzyka

• Ryzyko inflacji

Inflacja obniża "realne" zyski, czyli takie, które biorą pod uwagę

zwiększający się corocznie koszt życia. W przypadku gdy dany

inwestor wykupił obligacje dające stały procent, a ceny towarów

rosną, jego zysk będzie pomniejszony właśnie o stopę inflacji.

• Ryzyko specyficzne dla emitenta

Wiadomości, które mogą mieć wpływ na kurs danej spółki lub branży,

składają się na ryzyko określane jako specyficzne. Zaliczamy do niego

następujące podtypy:

- Ryzyko związane z działalnością operacyjną emitenta

- Ryzyko utraty płynności i/lub wypłacalności emitenta

- Ryzyko zdarzeń losowych lub świadomego działania na niekorzyść

emitenta

Rodzaje ryzyka

Fundusze inwestycyjne

(FI)

Definicje:

•

Na podst. Art. 3 ustawy:

Fundusz inwestycyjny jest osobą prawną, której wyłącznym

przedmiotem działalności jest lokowanie środków pieniężnych zebranych

w drodze publicznego, a w przypadkach określonych w ustawie również

niepublicznego, proponowania nabycia jednostek uczestnictwa albo

certyfikatów inwestycyjnych, w określone w ustawie papiery

wartościowe, instrumenty rynku pieniężnego i inne prawa majątkowe.

•

Wg M. Mazur, A. Chróścicki:

Jest to forma lokaty pieniężnej, która umożliwia inwestorom za pomocą

dowolnej kwoty wnoszonej systematycznie lub niesystematycznie udział

w majątku w postaci papierów wartościowych, nieruchomości lub

towarów, z zachowaniem korzyści inwestycyjnych wynikających z

profesjonalnego zarządzania oraz podziału ryzyka.

Fundusze rynku pieniężnego, zwane potocznie funduszami pieniężnymi.

Są one w Polsce instytucją stosunkowo młodą. Pierwszy tego rodzaju

fundusz powstał w 1997 r., a obecnie ich liczba szybko rośnie.

Oferta funduszy pieniężnych skierowana jest do osób, które chcą

osiągnąć zysk w krótkim okresie bez konieczności ponoszenia ryzyka.

Oferują dostęp do bardziej wyrafinowanych instrumentów

finansowych, niedostępnych zazwyczaj dla przeciętnego Kowalskiego.

Aktywa funduszy pieniężnych lokowane są w krótkoterminowych

instrumentach dłużnych, wystawianych przez „mało ryzykownych”

emitentów, takich jak Skarb Państwa, banki, duże spółki publiczne.

Fundusze lokują środki m.in. w bony skarbowe, bony komercyjne,

lokaty bankowe, obligacje Skarbu Państwa. Krótkie terminy lokat tych

funduszy sprawiają, że charakteryzują się one najmniejszym ryzykiem

wahań jednostki uczestnictwa i mogą bezpośrednio konkurować z

ofertą depozytową banków.

Fundusze inwestycyjne

(FI)

Podstawa prawna FI

Podstawy prawne funkcjonowania funduszy inwestycyjnych w Polsce:

1.

Ustawa z dnia 22 marca 1991 r. Prawo o publicznym obrocie

papierami wartościowymi i funduszach powierniczych, która weszła

w życie dnia 25 kwietnia 1991 roku.

2.

Ustawa z dnia 28 sierpnia 1997 r. o funduszach inwestycyjnych,

która obowiązywała od dnia 21 lutego 1997 r., a która została

zmieniona ustawą z dnia 16 listopada 2000 r. o zmianie ustawy o

funduszach inwestycyjnych;

3.

Ustawa z dnia 27 maja 2004 r. o funduszach inwestycyjnych, która

weszła w życie 1 lipca 2004 roku.

Cele inwestycyjne FI

Fundusze inwestycyjne realizują 3 podstawowe cele

inwestycyjne:

1.

zapewnienie bezpieczeństwa

2.

przynoszenie dochodu

3.

osiągnięcie wzrostu – zwiększenie wartości zainwestowanego

kapitału

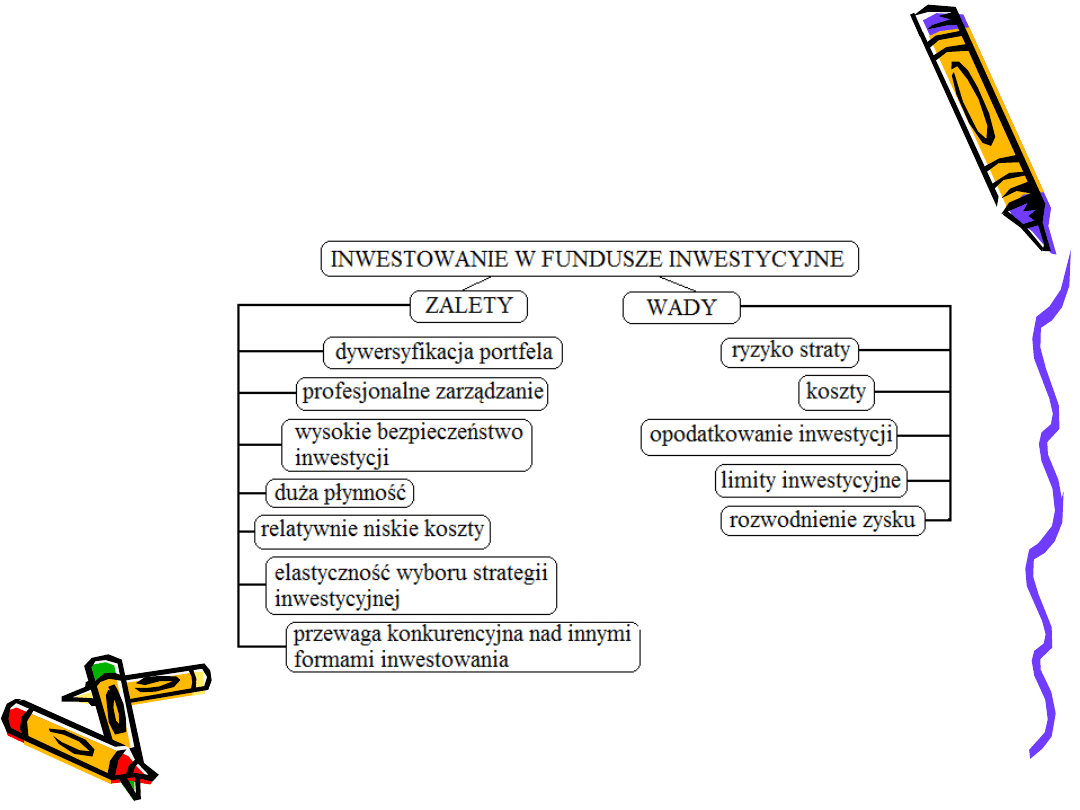

Zalety i wady

inwestowania w FI

Ograniczenia lokacyjne

wg ustawy

Fundusz inwestycyjny otwarty może być utworzony jako fundusz rynku

pieniężnego (fundusz pieniężny) pod warunkiem, że fundusz lokuje

aktywa wyłącznie w:

1)

Instrumenty rynku pieniężnego;

2) depozyty o terminie zapadalności nie dłuższym niż rok płatne na żądanie lub które

można wycofać przed terminem zapadalności, w bankach krajowych, instytucjach

kredytowych o wysokim stopniu bezpieczeństwa.

Ponadto:

1) Instrumenty rynku pieniężnego powinny być nominowane w walucie polskiej.

Instrumenty rynku pieniężnego powinny posiadać rating nie niższy niż

krótkoterminowy rating:

a) na poziomie co najmniej A3 - wydany przez agencję ratingową Standard&Poor's;

b) na poziomie co najmniej P3 - wydany przez agencję ratingową Moody's;

c) na poziomie co najmniej F3 - wydany przez agencję ratingową Fitch Ratings.

Ograniczenia lokacyjne

wg ustawy

2) Instrument rynku pieniężnego nieposiadający ratingu nadanego przez przynajmniej

jedną z agencji, o których mowa w powyżej, może być, z zastrzeżeniem zapisów

poniższych, przedmiotem lokat funduszu, jeżeli:

a) emisja instrumentów rynku pieniężnego jest w całości gwarantowana lub poręczana

przez gwaranta lub poręczyciela posiadającego rating na poziomie nie niższym niż

określony powyżej lub

b) emitent instrumentów rynku pieniężnego posiada rating na poziomie nie niższym niż

określony powyżej.

3) Instrument rynku pieniężnego nie może być przedmiotem lokat funduszu, jeżeli ten

instrument, emitent, gwarant lub poręczyciel tego instrumentu posiada ratingi

nadane przez dwie lub przez trzy agencje ratingowe, o których mowa powyżej, a

którykolwiek rating jest określony na poziomie niższym niż wskazany powyżej.

4) Fundusz może lokować aktywa w depozyty wyłącznie w banku krajowym lub

instytucji kredytowej, które posiadają fundusze własne w wysokości nie mniejszej

niż równowartość w złotych kwoty 10.000.000 euro, ustalonej przy zastosowaniu

średniego kursu wyliczonego przez Narodowy Bank Polski na dzień podpisania

umowy depozytu oraz rating odpowiednio na poziomie określonym powyżej.

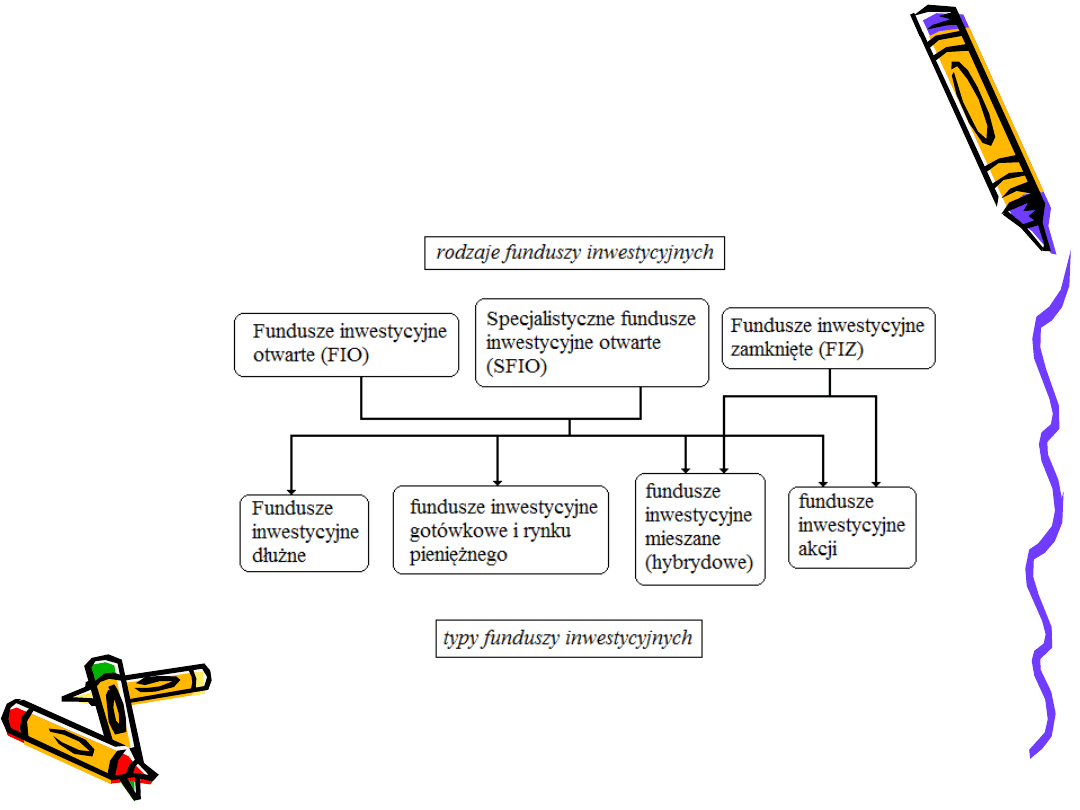

Rodzaje i typy FI

FIO – najpopularniejszy rodzaj funduszy na naszym rynku, w które można

zainwestować nabywając jednostki uczestnictwa. FIO mogą inwestować tylko w

papiery wartościowe (głównie akcje i obligacje), instrumenty rynku pieniężnego

(bony skarbowe) i depozyty. Pod pewnymi warunkami określonymi prawem jest

również możliwe inwestowanie przez te fundusze w instrumenty pochodne, jednak

nie chroni to FIO przed wahaniami koniunktury, co widać bardzo dobrze po ich

ostatnich wynikach. Przepisy ustawy wymuszają dywersyfikację inwestycji

funduszy minimalizującą ich ryzyko poprzez procentowe określenie maksymalnego

zaangażowania w poszczególne aktywa.

SFIO są formą pośrednią między FIO i FIZ – ich „specjalizacja” przejawia się nie w tym,

że inwestują one w określone aktywa, sektory lub rynki (taką specjalizację mają

już FIO, np. AIG Akcji Chińskich i Azjatyckich, Allianz Budownictwo 2012, czy cała

kolekcja regionalnych subfunduszy SEB i WIOF), ale w tym, że mogą stosować

zarówno strategie inwestycyjne przewidziane dla funduszy otwartych, jak i – po

spełnieniu pewnych warunków (przewidzianych w art. 113 ust. 3 ustawy) – dla

funduszy zamkniętych. SFIO mogą więc inwestować bardziej elastycznie niż FIO,

jednak korzystanie ze strategii przewidzianych dla funduszy zamkniętych

powoduje, że mogą w nie inwestować jedynie osoby fizyczne dysponujące dużym

kapitałem.

Rodzaje FI

FIZ – różnią się one od pozostałych kategorii tym, że można partycypować w

zyskach z inwestycji funduszu poprzez zakup certyfikatu inwestycyjnego,

nie zaś jednostek uczestnictwa. Certyfikat inwestycyjny jest papierem

wartościowym i może być wprowadzony do obrotu publicznego, co

oznacza, że można go nabywać w obrocie wtórnym, w tym także na

giełdzie (obrót publiczny nie ogranicza się tylko do obrotu giełdowego), co

jest związane z koniecznością posiadania rachunku maklerskiego. Jeśli

certyfikat nie podlega wprowadzeniu do obrotu publicznego, wówczas

można zainwestować w fundusz jedynie nabywając certyfikaty w ofercie

pierwotnej od emitującego je funduszu (tzw. private placement) albo

odkupując je od ich posiadacza poza rynkiem publicznym w drodze umowy

cywilnoprawnej. Zysk posiadacza certyfikatu wyraża się we wzroście jego

wartości.

Posiadacz może zrealizować zysk na dwa sposoby:

• sprzedać certyfikat na rynku wtórnym

• przedstawić go Towarzystwu Funduszy Inwestycyjnych do odkupienia.

Uregulowania prawne określające możliwości lokowania aktywów FIZ dają im

dużo więcej możliwości w tym względzie od pozostałych funduszy. Zgodnie

z art. 145 ustawy FIZ oprócz papierów wartościowych mogą lokować

aktywa m.in. w udziały spółek z o.o., waluty, instrumenty pochodne i rynki

pieniężnego. Brak zakazu krótkiej sprzedaży ograniczającego możliwości

inwestycyjne FIO i SFIO (stosujących strategie inwestycyjne FIO) powoduje,

że fundusze te mogą zarabiać także w trakcie bessy zajmując krótkie

pozycje (sprzedając krótko) na poszczególnych rynkach. Do FIZ zaliczamy

w Polsce fundusze Investors, Opery, a także BPH, KBC, Secus.

Rodzaje jednostek

uczestnictwa Funduszu

Inwestycyjnego

Kupując jednostki uczestnictwa funduszy inwestycyjnych możesz wejść w

posiadanie jednostek typu - A,B,C lub "no load". Różnice między nimi polegają

na sposobie naliczania i momencie pobierania prowizji.

Jednostki typu A

Prowizja od jednostek typu A jest pobierana przy zakupie i maleje wraz ze

wzrostem kwoty inwestowanych pieniędzy. Są one najpopularniejsze.

Przykład:

Kupujesz jednostki uczestnictwa funduszu (typ A) za 1500 PLN. Fundusz określa

następujące przedziały dla prowizji:

od 0 do 5000 PLN pobierana jest prowizja w wysokości 3,5%,

ponad 5000 do 27000 PLN - 2%

ponad 27000 - 1%

Jeżeli kwota za jaką kupujesz jednostki uczestnictwa mieści się w pierwszym

przedziale, np. 3000 PLN - płacisz prowizję 3,5% tj. 122,5 PLN. Gdybyś dokonał

zakupu za np. 6000 PLN prowizja wyniosłaby 2% tj. 120 PLN.

Jednostki typu B.

Prowizja od jednostek typu B pobierana jest przy ich

umarzaniu i maleje wraz z wydłużaniem się okresu

oszczędzania. Możliwość zakupu jednostek typu B oferują

tylko niektóre Towarzystwa.

Przykład:

Dokonujesz zakupu jednostek uczestnictwa funduszu (typ

B) za 1000 PLN i trzymasz je przez 4 lata po czym

umarzasz. W wyniku dobrej koniunktury na rynkach twoja

inwestycja jest wtedy warta 2500 PLN. W funduszu

określone są następujące przedziały dla prowizji:

od roku do nie krócej niż 3 lata - prowizja 4%,

od 3 do nie krócej niż 7 lat - 2%,

powyżej 7 lat - 0 %.

W momencie zakupu nie jest pobierana żadna prowizja. W

momencie umorzenia (odsprzedaży) płacisz 2% od kwoty

2500 PLN, tj. 50 PLN. Gdybyś poczekał z umarzaniem

jeszcze 3 lata, fundusz nie pobrałby żadnej prowizji.

Jednostki typu C

Prowizja od jednostek typu C pobierana jest zarówno przy

zakupie jak i przy sprzedaży

i maleje wraz ze wzrostem kwoty inwestowanych pieniędzy.

Jest to najrzadziej spotykany typ jednostki.

Przykład:

Dokonujesz zakupu jednostek uczestnictwa (typ C) za 2000

PLN i trzymasz je przez pewien czas, po czym umarzasz. W

wyniku dobrej koniunktury na rynkach twoja inwestycja jest

wtedy warta 7000 PLN. Fundusz określa następujące

przedziały dla prowizji:

od 0 do nie mniej niż 5000 PLN - prowizja 3%

od 5000 do nie mniej niż 10000 PLN - 1%

powyżej 10000 PLN - 0,25%

W momencie zakupu zapłacisz 3% od kwoty 2000 PLN tj. 60

PLN, a w momencie umorzenia jednostek prowizja zostanie

pobrana od kwoty 7000 PLN i wyniesie 1% tej sumy czyli 70

PLN.

Jednostki typu "no load"

Prowizja od jednostek funduszy inwestycyjnych "no load" nie

jest pobierana.

Przykład:

Dokonujesz zakupu jednostek za kwotę 4000 PLN, w

momencie odkupienia są one warte 4500PLN.

Przy nabyciu jednostek nic nie płacisz, nic też też płacisz przy

ich umarzaniu.

Ale nie spodziewaj się, że otrzymujesz coś za darmo. Fundusz

prawdopodobnie obciąży cię wyższymi kosztami

zarządzania, które obniżają wartość jednostki.

Rodzaje FI rynku

pieniężnego w Polsce

• Millennium Pieniężny

• Allianz Pieniężny

• UniWIBID SFIO

• Skarbiec Gotówkowy

• CU Depozyt Plus

• SKOK Rynku Pieniężnego

• DWS Płynna Lokata

• Skarbiec Kasa

• UniKorona Pieniężny (subf.)

• AIG Pieniężny

• AIG Parasol Światowy

Subfundusz Pieniężny Plus

• PKO/CS Rynku Pieniężnego

•Superfund Płynnościowy

•QUERCUS Ochrony Kapitału

•ING Subfundusz Gotówkowy Plus

•ING Gotówkowy KBC Pieni

•KBC Pieniężny

•KBC Portfel Pieniężny

•Legg Mason Pieniężny

•BPH Fundusz Inwestycyjny Otwarty

Skarbowy

•Arka BZ WBK Ochrony Kapitału

•Pioneer Pienieżny

•DWS Płynna Lokata Plus

•PZU Gotówkowy

•KBC Gamma

• BGF Reserve Hedged E2 (EUR)

• Fortis L Fund Short Term (EUR)

• Fortis L Fund Short Term (USD)

• HSBC GIF Euro Reserve AC (EUR)

• Legg Mason Euro Money Fund (EUR)

• LMMS SICAV Legg Mason Euroland Money Fund A (EUR)

• Schroder ISF EURO Liquidity A (Acc) (EUR)

• Schroder ISF EURO Liquidity A1 (Acc) (EUR)

• Schroder ISF EURO Liquidity B (Acc) (EUR)

• Schroder ISF EURO Liquidity B1 (Acc) (EUR)

• Schroder ISF EURO Liquidity C (Acc) (EUR)

• Schroder ISF EURO Liquidity I (Acc) (EUR)

• Templeton Euro Liquid Reserve A (acc) (EUR)

• Templeton Euro Liquid Reserve A (dis) (EUR)

• Templeton Euro Liquid Reserve N (acc) (EUR)

Rodzaje FI zagranicznego

rynku pieniężnego

Fundusze zagraniczne - gotówkowe i pieniężne EUR (waluta)

Rodzaje FI zagranicznego

rynku pieniężnego

Fundusze zagraniczne - gotówkowe i pieniężne GBP (waluta)

• BGF Reserve Hedged E2 (GBP)

• Legg Mason Sterling Money Fund (GBP)

Fundusze zagraniczne - gotówkowe i pieniężne USD (waluta)

• BGF Reserve A2 (USD)

• BGF Reserve E2 (USD)

• BGF Reserve Hedged A2 (EUR)

• BGF Reserve Hedged A2 (GBP)

• Fortis L Fund Money Market (dis) (EUR)

• Fortis L Fund Money Market (dis) (USD)

• Legg Mason US Dollar Money Fund (USD)

• Schroder ISF US Dollar Liquidity A (Acc) (USD)

• Schroder ISF US Dollar Liquidity A1 (Acc) (USD)

• Schroder ISF US Dollar Liquidity B (Acc) (USD)

Rodzaje FI zagranicznego

rynku pieniężnego

•

Schroder ISF US Dollar Liquidity B1 (Acc) (USD)

•

Schroder ISF US Dollar Liquidity C (Acc) (USD)

•

Schroder ISF US Dollar Liquidity I (Acc) (USD)

•

Templeton U.S. Dollar Liquid Reserve A (acc) (USD)

•

Templeton U.S. Dollar Liquid Reserve A (dis) (USD)

•

Templeton U.S. Dollar Liquid Reserve B (dis) (USD)

•

Templeton U.S. Dollar Liquid Reserve C (acc) (USD)

•

Templeton U.S. Dollar Liquid Reserve N (acc) (USD)

•

Western Asset U.S. Money Market Fund A (Acc) (G) (USD)

•

Western Asset U.S. Money Market Fund A (Acc) (USD)

•

Western Asset U.S. Money Market Fund A (Dis) (D) (USD)

•

Western Asset U.S. Money Market Fund A (Dis) (G) (D) (USD)

•

Western Asset U.S. Money Market Fund B (Acc) (G) (USD)

•

Western Asset U.S. Money Market Fund B (Acc) (USD)

•

Western Asset U.S. Money Market Fund B (Dis) (D) (USD)

•

Western Asset U.S. Money Market Fund B (Dis) (G) (D) (USD)

•

Western Asset U.S. Money Market Fund C (Acc) (USD)

•

Western Asset U.S. Money Market Fund C (Dis) (D) (USD)

•

Western Asset U.S. Money Market Fund L (Acc) (G) (USD)

•

Western Asset U.S. Money Market Fund L (Dis) (G) (D) (USD)

Analiza praktyczna FI

Dane

Towarzystwa

PKO Towarzystwo Funduszy

Inwestycyjnych Spółka

Akcyjna

Pioneer Pekao Towarzystwo

Funduszy Inwestycyjnych

Spółka Akcyjna

Nazwa

funduszu

„PKO/CREDIT SUISSE Rynku

Pieniężnego – fundusz

inwestycyjny otwarty”

Pioneer Pieniężny -

fundusz inwestycyjny otwarty

Data

utworzenia

Funduszu

21 marca 2005 r.

7 sierpnia 2001 r.

Rodzaje

Jednostek

Uczestnictwa

1. Jednostki Uczestnictwa kategorii A

2. Jednostki Uczestnictwa kategorii B

3. Jednostki Uczestnictwa kategorii

A1

4. Jednostki Uczestnictwa kategorii

B1

1. Jednostki Uczestnictwa kategorii

A

2. Jednostki Uczestnictwa kategorii I

Profil Uczestnika :

Fundusz jest kierowany do inwestorów, którzy są zainteresowani

inwestowaniem środków finansowych w horyzoncie krótkoterminowym.

Inwestycja w Fundusz stwarza możliwość ochrony powierzonego kapitału

przed inflacja przy zachowaniu maksymalnego bezpieczeństwa.

Definicja Uczestnika:

Uczestnik to osoba fizyczna z pełną zdolnością do czynności prawnych,

osoba prawna lub jednostka organizacyjna nie posiadająca osobowości

prawnej, na rzecz, której w Rejestrze Uczestników Funduszu są zapisane

Jednostki Uczestnictwa lub/i ich ułamkowe części. Nierezydenci są

uprawnieni do nabywania i odkupywania Jednostek Uczestnictwa z

uwzględnieniem przepisów Prawa dewizowego.

Sposób zapłaty za nabyte JU:

Wpłaty na nabycie Jednostek Uczestnictwa mogą być dokonywane:

a) u Prowadzącego Dystrybucje gotówka lub przelewem na rachunek

Prowadzącego Dystrybucje,

b) przez wpłatę środków pieniężnych bezpośrednio na rachunek Funduszu

gotówka lub przelewem z podaniem danych umożliwiających identyfikacje

Uczestnika.

Status Uczestnika

uzyskuje osoba, która złożyła zlecenie nabycia

Jednostek Uczestnictwa w Funduszu oraz dokonała stosownej wpłaty

na rachunek Funduszu.

Fundusz ogłasza na każdy Dzień Wyceny ceny zbycia i

odkupienia Jednostek Uczestnictwa, Wartość Aktywów Netto przypadająca

na Jednostkę Uczestnictwa bezzwłocznie po ustaleniu oraz po weryfikacji przez

Depozytariusza prawidłowości dokonanej wyceny.

Fundusz publikuje Wartość Aktywów Netto przypadającą na

Jednostkę Uczestnictwa danej kategorii w następnym Dniu Roboczym po

Dniu Wyceny - do godz. 23:30.

Dniem Wyceny jest każdy dzień, w którym odbywają się sesje na

Giełdzie Papierów Wartościowych w Warszawie Spółka Akcyjna.

W każdym Dniu Wyceny Fundusz dokonuje:

a) wyceny Aktywów Funduszu,

b) wyliczenia zobowiązań Funduszu,

c) ustalenia Wartości Aktywów Netto Funduszu,

d) ustalenia Wartości Aktywów Netto przypadającej na Jednostkę

Uczestnictwa każdej kategorii zbywanych Jednostek

Uczestnictwa.

Min. wpłata

Początkowa minimalna wpłata do

Funduszu i każda następna

wynosi

10 000 złotych (dziesięć tysięcy).

Pierwsza minimalna wpłata, za jaka

jednorazowo można nabyć Jednostki

Uczestnictwa kategorii A wynosi

1000 ( jeden tysiąc) złotych, a każda

następna minimalna wpłata wynosi

500 (pięćset) złotych.

Pierwsza minimalna wpłata, za jaka

jednorazowo można nabyć Jednostki

Uczestnictwa kategorii I wynosi 300 000

(trzysta tysięcy) złotych, a każda następna

minimalna wpłata wynosi 500 (pięćset)

złotych.

Opłata

manipulacyjna

przy

nabyciu JU

przez

inwestora

(zbycie JU)

Uczestnik

nabywając

od

Funduszu

Jednostki

Uczestnictwa

obciążany

jest opłatą manipulacyjną zwaną

Opłatą za Nabycie. Opłata za

Nabycie

pobierana jest maksymalnie do

wysokości

nie przekraczającej 0,25 %

kwoty

wpłaconej.

Maksymalne stawki opłat

manipulacyjnych wynoszą:

-

przy zbywaniu Jednostek

Uczestnictwa

kategorii A - 2%,

-

przy zbywaniu Jednostek

Uczestnictwa

kategorii I - 2%

wartości dokonywanej wpłaty.

Opłata

manipulacyjna

przy

zbyciu JU przez

inwestora

Tabela opłat

Stawki opłaty manipulacyjnej stosowanej

przy

nabywaniu Jednostek Uczestnictwa danej

kategorii

za pośrednictwem danego Prowadzącego

Dystrybucje określane są w umowie

pomiędzy

Funduszem i Prowadzącym Dystrybucje i

udostępniane przez tego Prowadzącego

Dystrybucje.

Opłata za odkupienie pobierana jest jako odpowiedni procent kwoty

odkupienia zgodnie z Tabelą poniżej:

* Zakumulowana wartość inwestycji - całkowita wartość posiadanych

jednostek uczestnictwa we wszystkich Funduszach PKO/CREDIT SUISSE

i na wszystkich rejestrach uczestnika

Zakumulowana wartość

inwestycji* w

Funduszach +

dokonywana wpłata

(w złotych)

Opłata za odkupienie

(% odkupienia)

poniżej 5.000

-

od 5.000 poniżej 10.000

-

od 10.000 poniżej 25.000

0,25%

od 25.000 poniżej 50.000

0,20%

od 50.000 poniżej 100.000

0,15%

od 100.000 poniżej 300.000 0,05%

od 300.000 poniżej 1.000.0

00

0,03%

od 1.000.000

0,01%

Ryzyka inwestycyjne:

• rynkowe;

• stóp procentowych

• kredytowe;

• rozliczenia;

• płynności;

• walutowe;

• związane z przechowywaniem aktywów;

• związane z koncentracją aktywów lub rynków;

• makroekonomiczne;

Ryzyka związane z uczestnictwem w Funduszu:

• nieosiągnięcia oczekiwanego zwrotu z inwestycji;

• niewypłacalności gwaranta;

• inflacji;

• związane ze zmianami w regulacjach prawnych dotyczące

Funduszu;

• wystąpienia szczególnych okoliczności np. ryzyko

likwidacji Funduszu, przejęcia zarządzania Funduszem przez

inne TFI, zmiany podmiotu obsługującego Fundusz itp.;

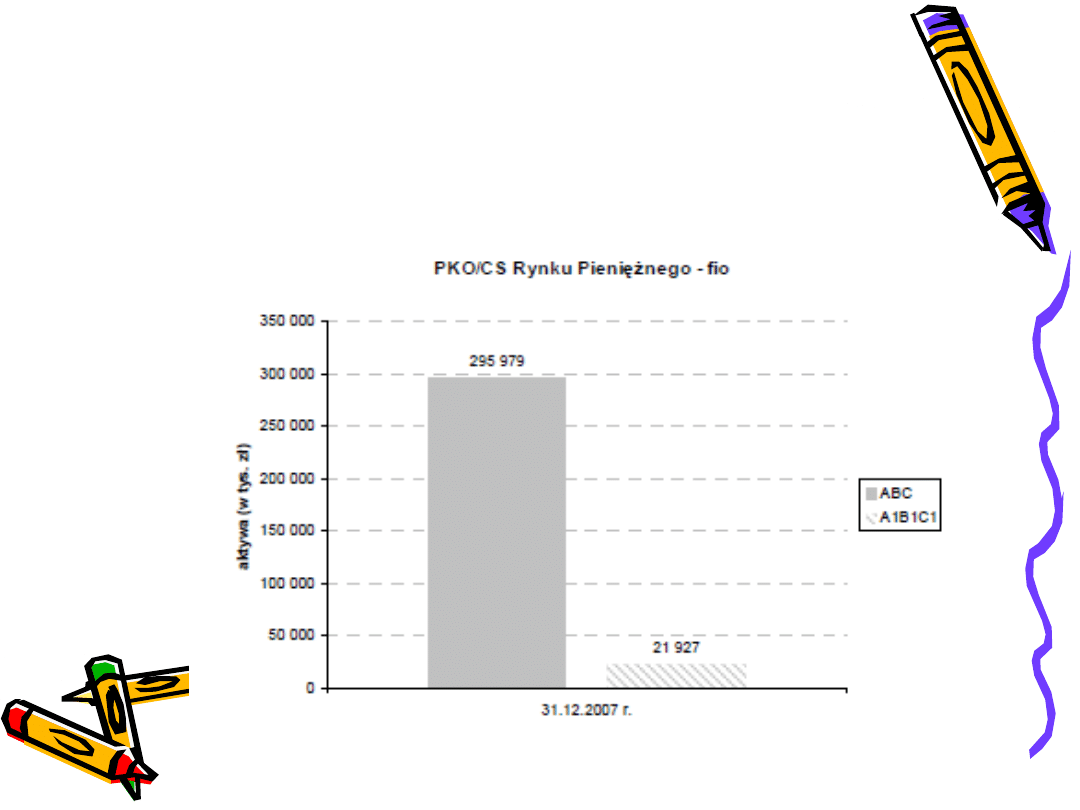

Podstawowe dane finansowe Funduszu w ujęciu historycznym

PKO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna:

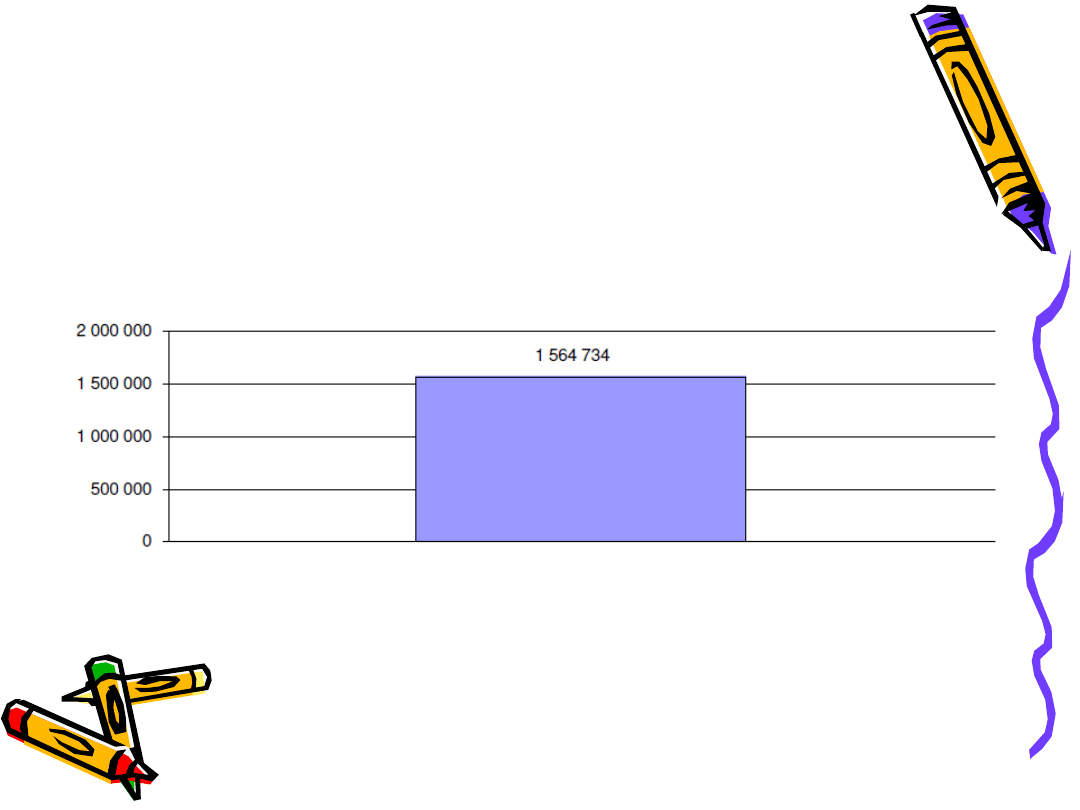

1. Wartość Aktywów Netto Funduszu na koniec ostatniego roku

obrotowego tj. na dzień 31 grudnia 2007 r. (tyś. zł)

Podstawowe dane finansowe Funduszu w ujęciu historycznym

PKO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna:

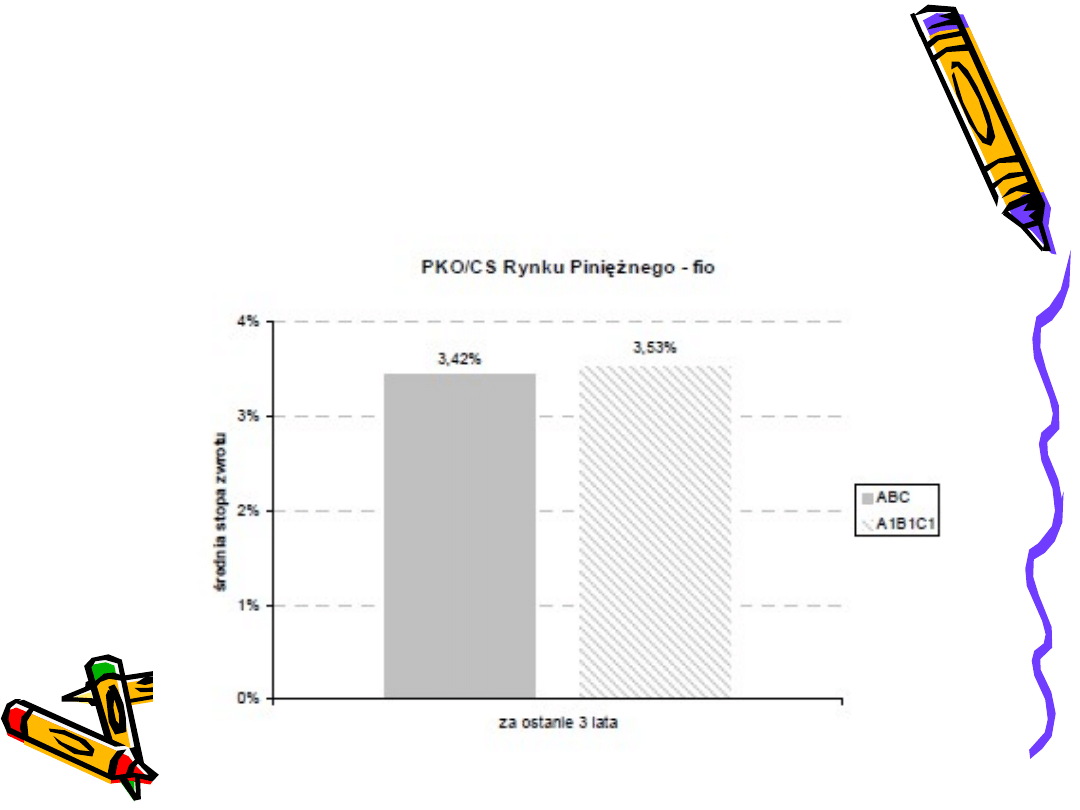

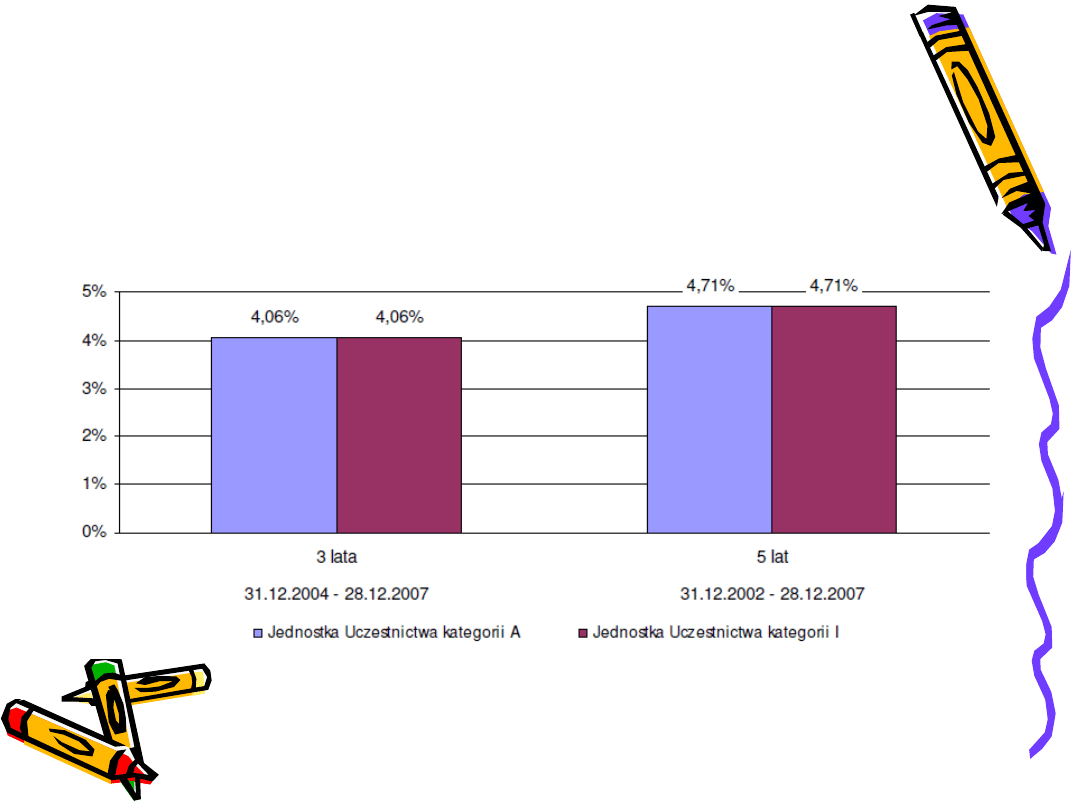

2. Wielkość średniej stopy zwrotu z inwestycji w Jednostki

Uczestnictwa.

Podstawowe dane finansowe Funduszu w ujęciu historycznym

PKO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna:

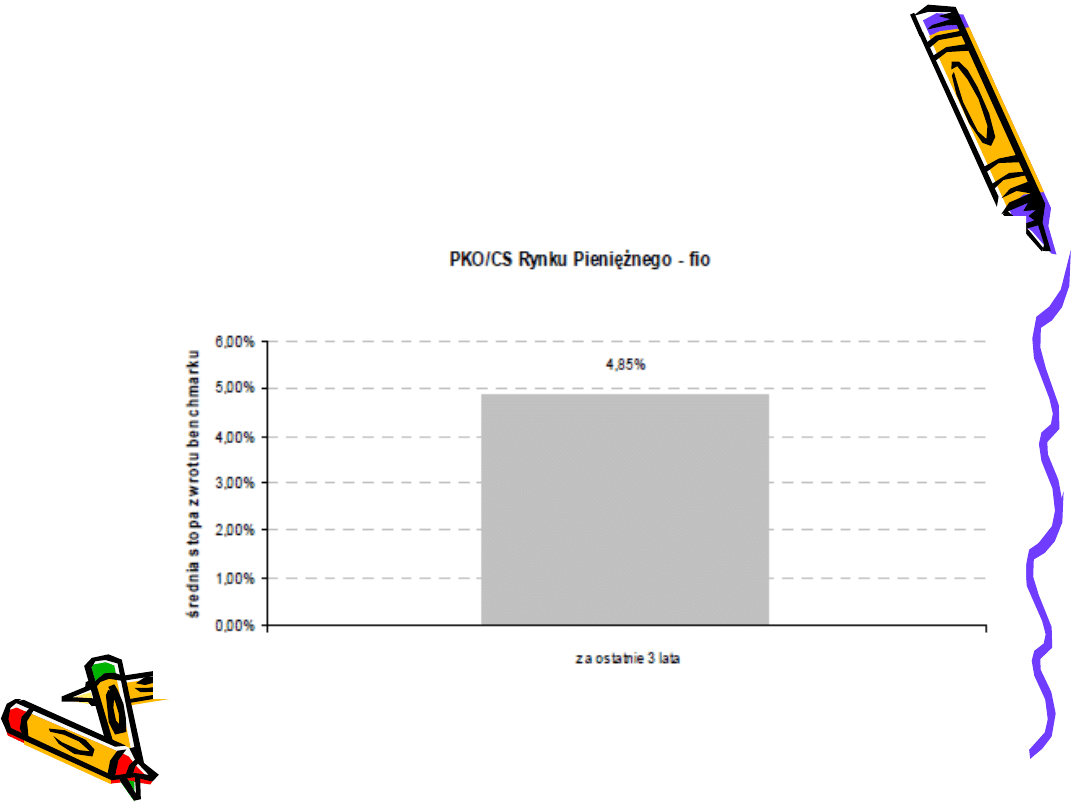

3. Za wzorzec służący do oceny efektywności inwestycji w

Jednostkach Uczestnictwa Funduszu, odzwierciedlają zachowanie

się zmiennych rynkowych najlepiej oddających cel i politykę

inwestycyjną Funduszu, zwany również benchamarkiem, do dnia

30 września 2008 r. przyjmowało się 3-miesięczny WIBID

skorygowany o stopę rezerwy obowiązkowej w NBP, zaś od dnia 1

października 2008 r. przyjmuje się 0,95 * WIBID 1-miesięczny.

Podstawowe dane finansowe Funduszu w ujęciu historycznym

PKO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna:

4. Średnie stopy zwrotu z przyjętego przez Fundusz wzorca

Podstawowe dane finansowe Funduszu w ujęciu historycznym

Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna:

1. Wartość Aktywów Netto Funduszu na koniec ostatniego roku

obrotowego tj. na dzień 31 grudnia 2007 r. (tyś. zł)

2. Wielkość średniej stopy zwrotu z inwestycji w Jednostki

Uczestnictwa.

Podstawowe dane finansowe Funduszu w ujęciu historycznym

Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna:

3. Wzorzec służący do oceny efektywności inwestycji w Jednostki

Uczestnictwa odzwierciedlający zachowanie się zmiennych

rynkowych najlepiej oddających cel i politykę inwestycyjną

Funduszu, zwany dalej „wzorcem” (benchmark)

WIBID 3M (1-r)

Gdzie:

r – stopa rezerwy obowiązkowej NBP

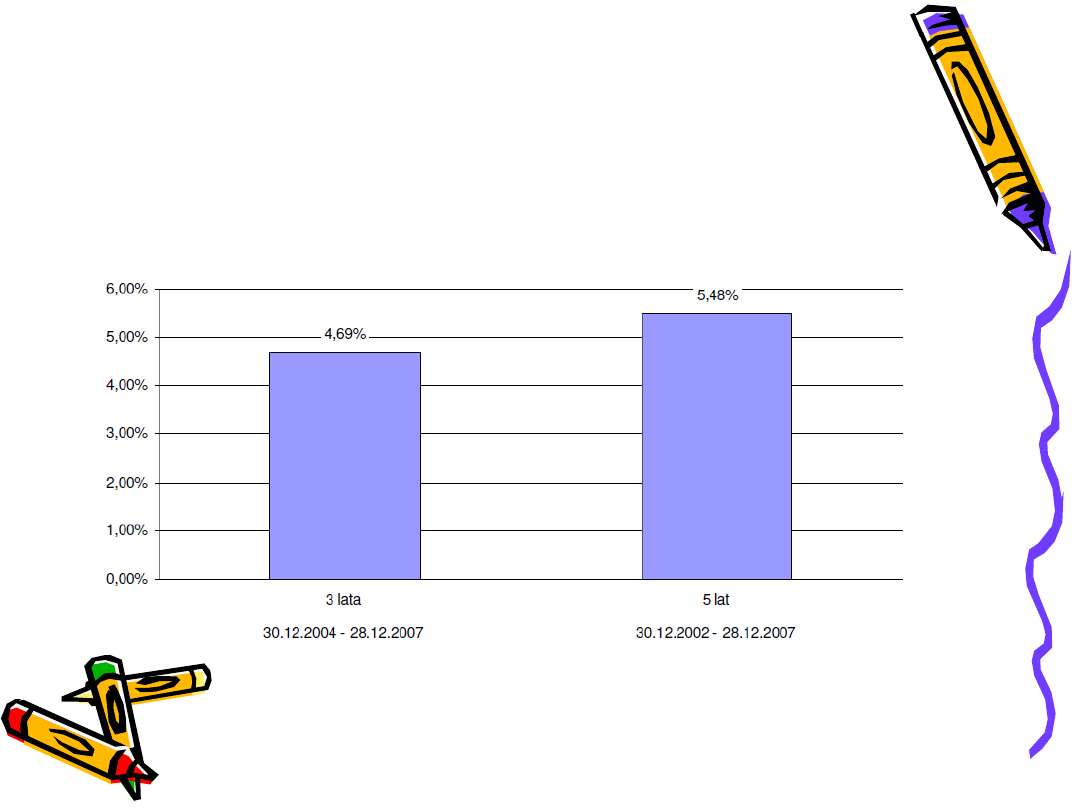

Podstawowe dane finansowe Funduszu w ujęciu historycznym

Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna:

4. Średnie stopy zwrotu z przyjętego przez Fundusz wzorca

Podstawowe dane finansowe Funduszu w ujęciu historycznym

Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna:

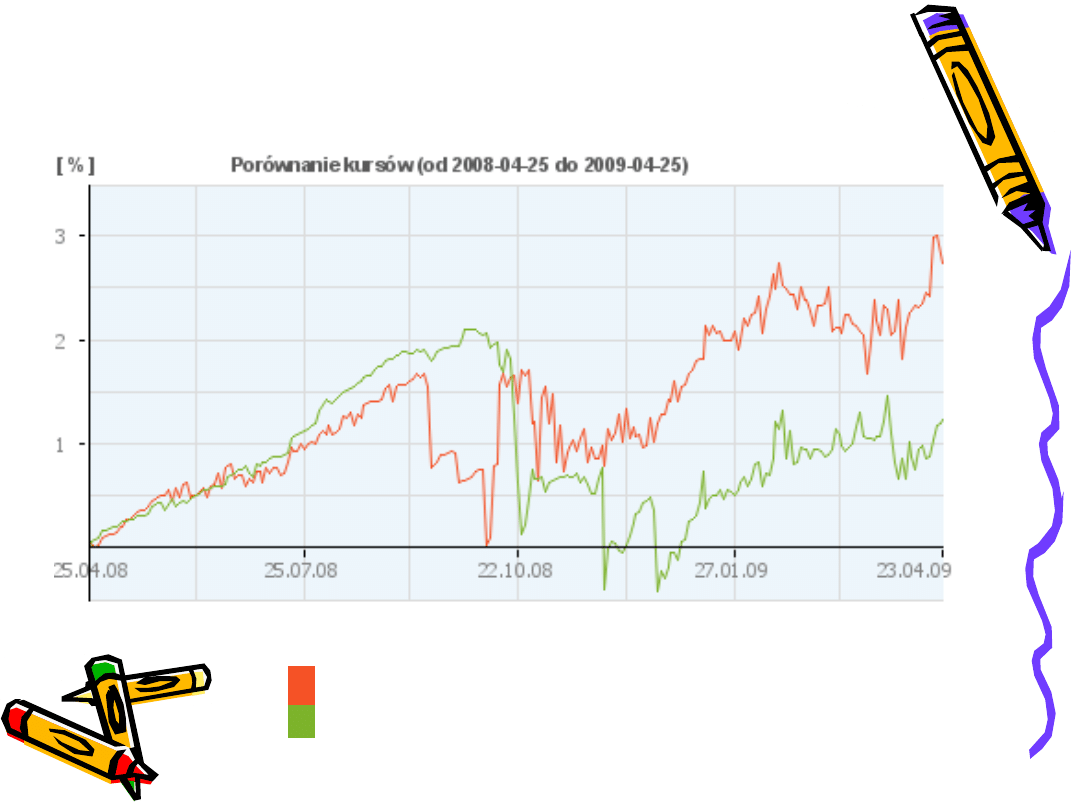

Dynamika zmian jednostki uczestnictwa w okresie ostatniego

miesiąca

PKO/Credit Suisse Rynku Pieniężnego -

FIO

Pioneer Pieniężny FIO

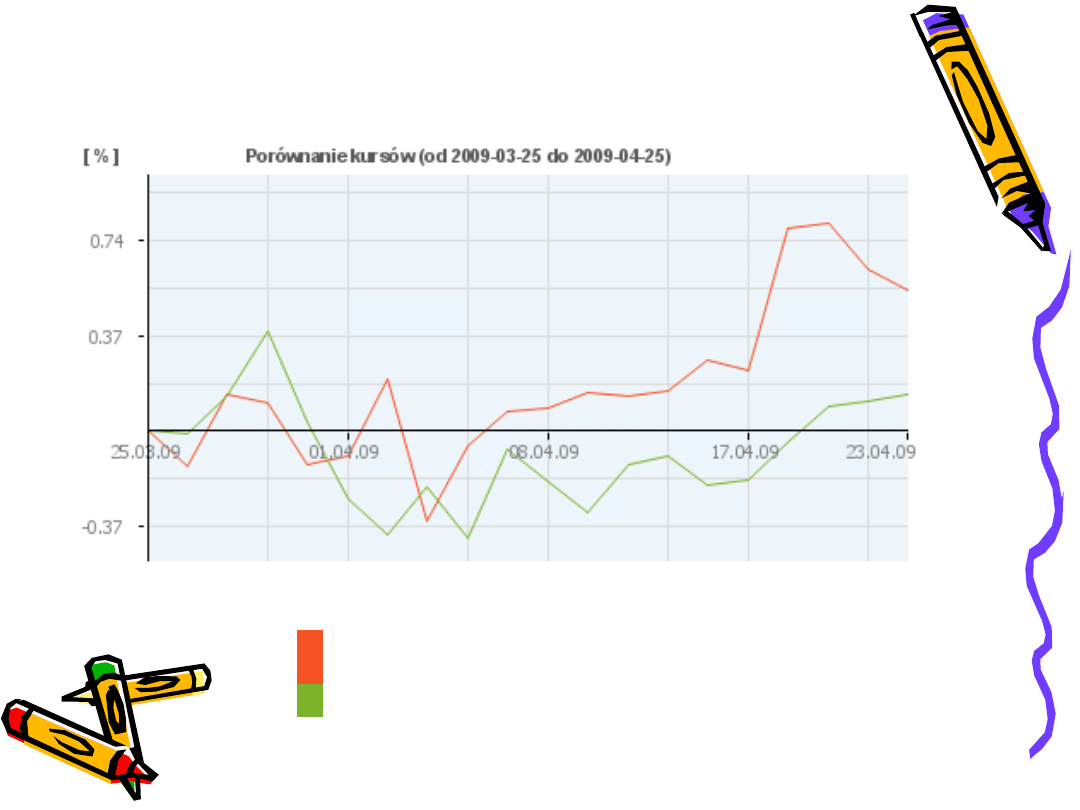

Dynamika zmian jednostki uczestnictwa w okresie ostatnich 6

m-cy

PKO/Credit Suisse Rynku Pieniężnego -

FIO

Pioneer Pieniężny FIO

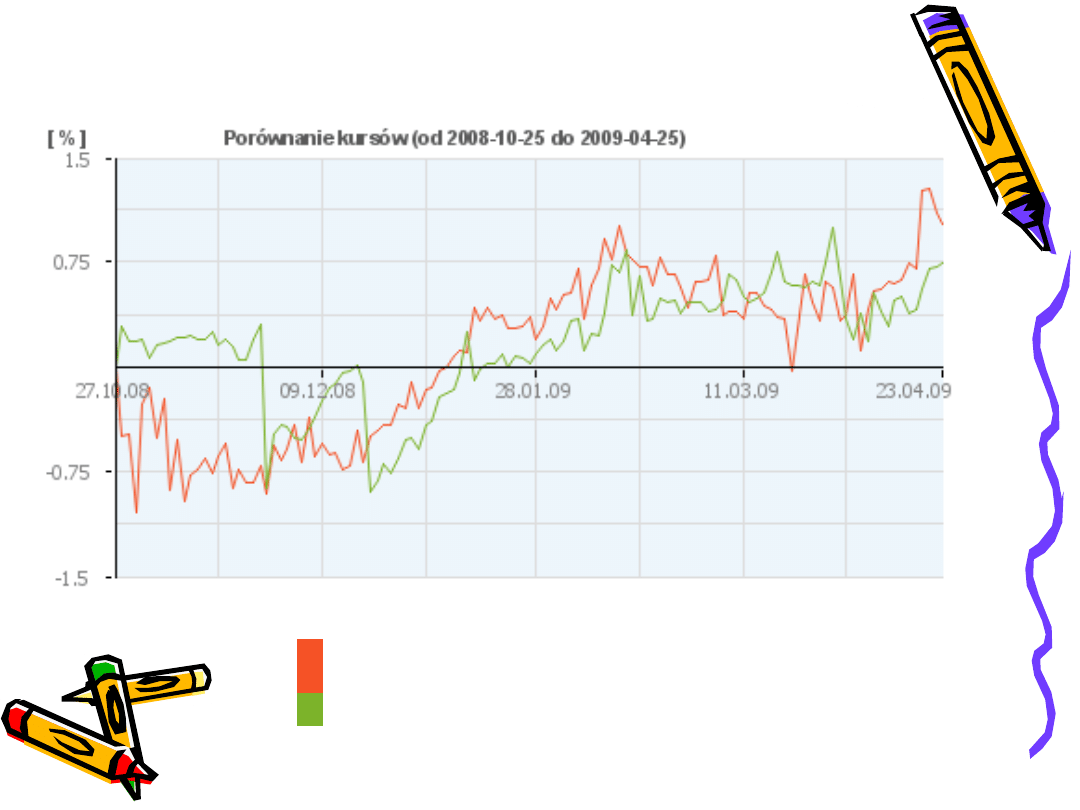

Dynamika zmian jednostki uczestnictwa w okresie ostatnich 12 m-cy

PKO/Credit Suisse Rynku Pieniężnego - FIO

Pioneer Pieniężny FIO

Wartość JU na dzień 23

kwietnia 2009 r. w Polsce

Największa wartość JU:

1. UniWIBID SFIO – 1.358,79 PLN

2. PKO/CS Rynku Pieniężnego – 1.139,86 PLN

3. Superfund Płynnościowy – 1.079,53 PLN

Najmniejsza wartość JU:

1. Parasol Światowy Subfundusz Pieniężny Plus – 10,82 PLN

2. AIG Pieniężny – 11,59 PLN

3. Arka BZ WBK Ochrony Kapitału – 22,31 PLN

Stopy zwrotu – 1 rok na dzień

23 kwietnia 2009 r. w Polsce

Najwyższe stopu zwrotu – 1 roku:

1.

UniWIBID SFIO + 6.46%

2.

KBC Gamma + 5.96%

3.

Superfund Płynnościowy + 5.57%

Najniższe stopy zwrotu – 1 rok:

1.

Pioneer Pienieżny + 1.25%

2.

Arka BZ WBK Ochrony Kapitału + 0.09%

3.

DWS Płynna Lokata Plus - 7.66%

Najwyższe stopy zwrotu – 6 m-cy:

1.

CU Depozyt Plus + 3.56%

2.

KBC Gamma + 3.23%

3.

UniWIBID SFIO + 3.18%

Najniższe stopy zwrotu – 6 m-cy:

1.

Pioneer Pieniężny + 1.01%

2.

DWS Płynna Lokata – 0.68%

3.

DWS Płynna Lokata Plus – 9.87%

Stopy zwrotu – 6 m-cy na

dzień 23 kwietnia 2009 r. w

Polsce

Najwyższa stopa zwrotu – 12 m-cy:

1. Templeton U.S. Dollar Liquid Reserve A (acc) (USD) + 60.61 %

2. Templeton U.S. Dollar Liquid Reserve A (dis) (USD) + 59.35 %

3. Templeton U.S. Dollar Liquid Reserve N (acc) (USD) + 59.23 %

Najniższa stopa zwrotu – 12 m-cy:

1. Legg Mason Sterling Money Fund (GBP) + 12.18 %

2. BGF Reserve Hedged E2 (GBP) + 14.91 %

3. BGF Reserve Hedged A2 (GBP) + 15.19 %

Stopy zwrotu – 1 rok na

dzień 23 kwietnia 2009 r. za

granicą

Najwyższa stopa zwrotu – 6 m-cy:

1. Schroder ISF US Dollar Liquidity B1 (Acc) (USD) + 65.39 %

2. Schroder ISF EURO Liquidity B1 (Acc) (EUR) + 45.93 %

3. Schroder ISF EURO Liquidity I (Acc) (EUR) +21.31 %

Najniższa stopa zwrotu – 6 m-cy:

1. Legg Mason Sterling Money Fund (GBP) + 2.87 %

2. Legg Mason US Dollar Money Fund (USD) + 3.73 %

3. BGF Reserve Hedged E2 (GBP) + 4.56 %

Stopy zwrotu – 6 m-cy na dzień

23 kwietnia 2009 r. za granicą

DZIĘKUJEMY ZA UWAGĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

Wyszukiwarka

Podobne podstrony:

portfele agresywne (akcyjne) na podstawie funduszy inwestycyjnych akcji2

portfele agresywne (akcyjne) na podstawie funduszy inwestycyjnych akcji

Portfele mieszane na podstawie funduszy emerytalnych

(22)Fundusze inwestycyjne(3)id 960 ppt

przejecia i polaczenia na rynku narodowych funduszy inwestycyjnych

Monika Majka Fundusze inwestycyjne na rynku kapitałowym

Instrukcje i wytyczne techniczne obowiązujące na podstawie rozporządzeninstrukcje

Fundusze prezentacja, Finanse i rachunkowość ue katowice hasło 1234, podstawy inwestowania dr B J, p

Fundusze Inwestycyjne – Wskaźnik, który wyprzedza trend na giełdzie

VI Instrumenty rynku pieniężnego

przepływ pieniężny na podstawie metody bezpośredniej i pośredniej, finanse

Polityka pieniężna wykłady notatki na podstawie Kazmierczak A Polityka pieniezna w gospodarce otwar

Dokonaj porównania systemów podatków pośrednich różnych krajów członkowskich Oceń specyfikę jednoli

Instrukcja i sprawozdanie z obsługi programu flux2d na podstawie zadanego zagadnienia(1), Elektrotec

INSTRUMENTY POLITYKI PIENIĘŻNEJ W NBP-przerobione na word, Wykłady rachunkowość bankowość

Instrumenty rynku pieniężnego VI

17. fundusze inwestycyjne, Podstawy Przedsiębiorczości

więcej podobnych podstron