PORTFELE AGRESYWNE

(AKCYJNE) NA

PODSTAWIE FUNDUSZY

INWESTYCYJNYCH AKCJI

Portfel papierów wartościowych to zestaw

różnych instrumentów finansowych wybranych

z uwagi na zróżnicowaną reakcję ich cen na

tendencje rynkowe.

Portfel ten zawiera określoną liczbę

składników o różnej stopie zwrotu i o różnym

poziomie ryzyka.

Stopa zwrotu informuje o relacji

między zyskiem osiągniętym z

inwestowania w dany papier

wartościowy, a nakładami

poniesionymi na jego zakup.

Ryzyko jest drugim kryterium oceny

portfela inwestycyjnego. Można

wyróżnić trzy grupy miar tego ryzyka,

są to miary zmienności, wrażliwości i

zagrożenia.

Elementy teorii portfeli

agresywnych

Elementy teorii portfeli agresywnych

Portfele agresywne tworzą grupę portfeli

efektywnych preferowanych przez inwestorów

agresywnych i spekulantów.

Mogą one przynosić wysoką stopę zwrotu, lecz

jest to okupione wysokim ryzykiem.

Charakterystyczne dla portfeli agresywnych

jest

to, że przejście do innego portfela agresywnego

o wyższym poziomie minimalnego

akceptowanego zysku wiąże się z większym

wzrostem ryzyka niż wzrost zysku.

Elementy teorii portfeli

agresywnych

•

- preferowane dla inwestorów skłonnych

do podwyższonego ryzyka,

•

- wolne środki inwestowane są głównie w

akcje,

•

- wysoka stopa zwrotu,

•

- stopa zwrotu w dużym stopniu wrażliwa

na zmienność rynku – współczynnik β > 1,

•

- wysokie

ryzyko inwestycji,

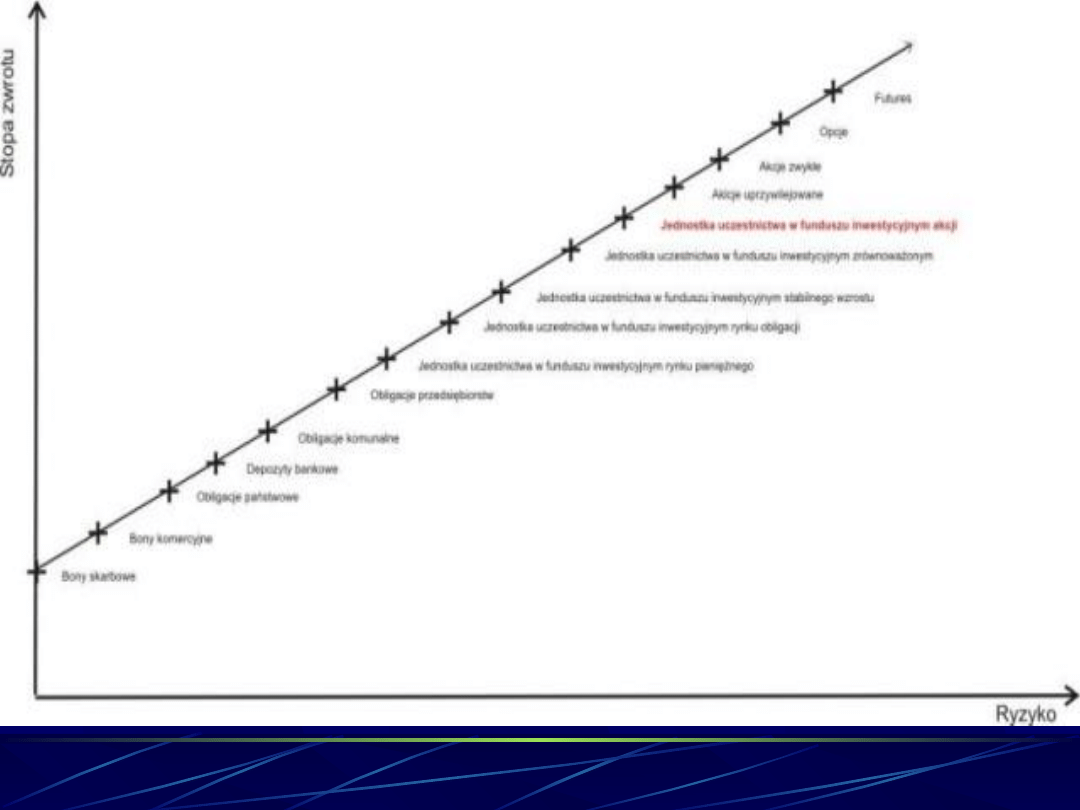

Źródło: E. Ostrowska, Rynek Kapitałowy s. 246

Rysunek 1. Charakterystyka instrumentów finansowych ze względu na

stopę zwrotu

i ryzyko jako potencjalnych składników

portfeli inwestycyjnych.

Podstawowe rodzaje

portfeli inwestycyjnych

Podstawowe rodzaje

portfeli inwestycyjnych

portfel akcji dwóch spółek zwany

portfelem

dwuskładnikowym

portfel akcji wielu spółek zwany portfelem

wieloskładnikowym - model H.

Markowitza,

portfel wieloskładnikowy zawierający

instrumenty

finansowe wolne od ryzyka- model

J.Tobina.

Portfel dwuskładnikowy

Portfel dwuskładnikowy jest

mało skomplikowanym

przykładem teorii portfelowej.

Portfel ten jest zbudowany z

akcji dwóch spółek.

Stopa zwrotu portfela dwóch akcji.

E(R

p

)= w

1

E(R

1

) + w

2

E(R

2

)

gdzie:

E(R

1

), E(R

2

) – oczekiwane stopy zwrotu z akcji

pierwszej i drugiej,

w

1,

w

2

- udział akcji pierwszej i drugiej w

portfelu, przy założeniu, iż w

1

+ w

2

= 1,

Źródło: E. Ostrowska „Rynek Kapitałowy” PWN Warszawa 2007 s. 213

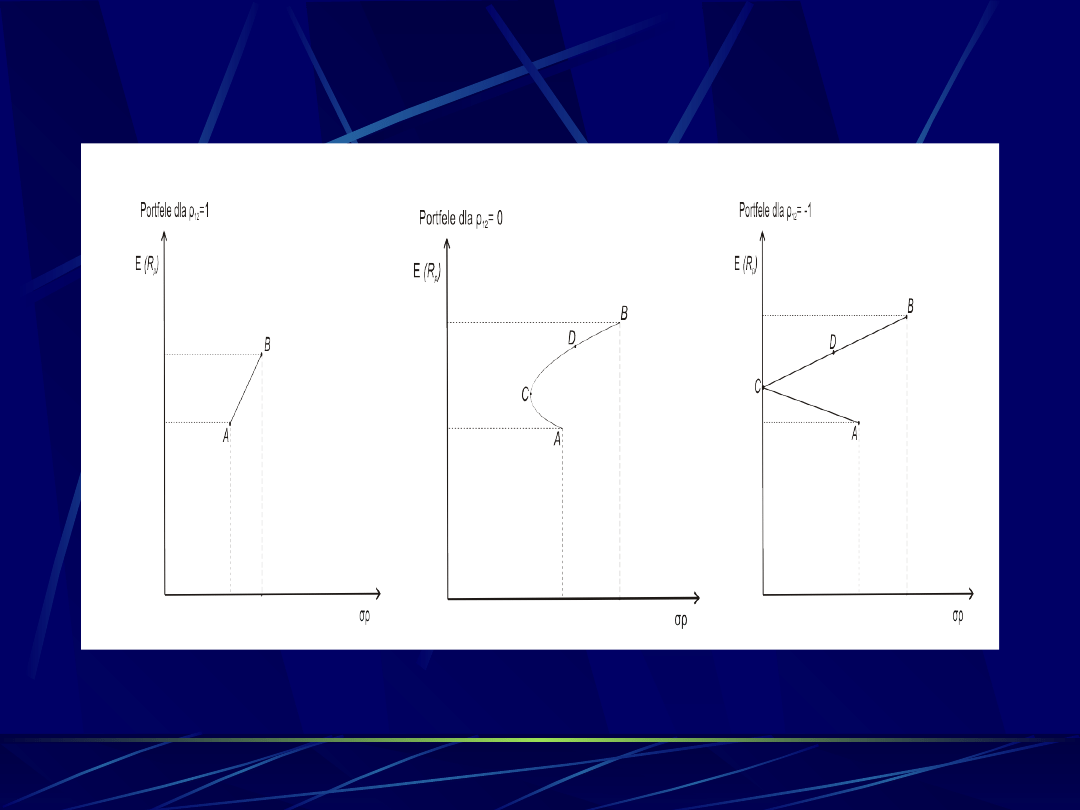

Ryzyko portfela dwuskładnikowego

Wariancję portfela dwóch akcji (V

p)

oblicza się wg formuły:

V

p

= w

1 2

σ

1 2

+ w

2 2

σ

2 2

+ 2 w

1

w

2

σ

1

σ

2

ρ

12

gdzie:

w

1,

w

2

- udział akcji pierwszej i drugiej w portfelu, przy założeniu, iż w

1

+ w

2

= 1,

σ

1,

σ

2

- odchylenie standardowe akcji pierwszej i drugiej,

ρ

12

- współczynnik korelacji dwóch spółek.

Źródło: E. Ostrowska „Rynek Kapitałowy” PWN Warszawa 2007 s. 213

Odchylenie standardowe portfela dwóch akcji (σ

p)

jest

określone następująco:

(

σ

p

) = √ V

p

= V

p0,5

W

1

= σ

2 2

- σ

1

σ

2

ρ

12

σ

1 2

+ σ

2 2

– 2 σ

1

σ

2

ρ

12

oraz

W

2

= σ

1 2

- σ

1

σ

2

ρ

12

σ

1 2

+ σ

2 2

– 2σ

1

σ

2

ρ

12

gdzie:

σ

1,

σ

2

- odchylenie standardowe akcji pierwszej i

drugiej,

ρ

12

- współczynnik korelacji dwóch spółek,

Źródło: E. Ostrowska „Rynek Kapitałowy” PWN Warszawa 2007 s. 213

Rysunek 2. Portfele dwuskładnikowe w trzech

sytuacjach kształtowania się współczynnika

korelacji ρ

12

Źródło: E. Ostrowska, Rynek Kapitałowy s. 215

Portfel wieloskładnikowy

Portfel wieloskładnikowy

W tym modelu zmierza się do ustalenia oczekiwanej

stopy zwrotu ryzyka portfela akcji, a oparty jest on

na założeniach:

stopa zwrotu inwestycji dokładnie wyraża

uzyskane

z niej dochody, inwestorzy znają rozkład

prawdopodobieństwa uzyskania określonych stóp

zwrotu,

szacunki inwestorów odnośnie ryzyka są

proporcjonalne do rozkładu oczekiwanych stóp

zwrotu

,

decyzje inwestorów są uzależnione tylko od

dwóch parametrów funkcji rozkładu

prawdopodobieństwa,

a więc od oczekiwanej stopy zwrotu oraz

prawdopodobieństwa jej uzyskania,

inwestorzy skłaniają się do ponoszenia

najmniejszego ryzyka przy określonej

stopie zwrotu, z kolei przy określonym

poziomie ryzyka preferują inwestycje o

najwyższej efektywności.

W portfelu wieloskładnikowym udział i-

tych akcji (spółek) w

1,

to suma:

n

∑ w

i

= 1

j=1

w

i

– udziały akcji i-tej w portfelu

n - liczba akcji w portfelu

Oczekiwana stopa zwrotu portfela

wieloskładnikowego E(Rp)

wyróżnia się wzorem:

n

E (Rp) =∑ w

i

R

i

j=1

w

i

– udziały akcji i-tej w portfelu

R

i

– możliwe stopy akcji i-tej ( i=1, …, n)

Ryzyko portfela wieloskładnikowego wyraża się

wariancją (ryzykiem) stopy zwrotu ( V

p

) i

odchyleniem standardowym portfela (σρ).

n

n-1 n

V

p

=∑ w

i

2

σ

i

2

+ 2

∑ ∑

w

i

w

j

σ

i

σ

j

ρ

ij

j=1

i=1 j=i+1

oraz

(σ

p

) = √ V

p

= V

p

0,5

Gdzie:

w

i

– udziały akcji i-tej w portfelu ,

w

j

– udziały akcji j-tej w portfelu,

σ

i

- odchylenie standardowe akcji i-tej,

σ

j

- odchylenie standardowe akcji j-tej

ρ

ij

- współczynnik korelacji akcji i-tej i j-tej w portfelu.

Źródło: E. Ostrowska „Rynek Kapitałowy” PWN Warszawa 2007 s. 218- 219

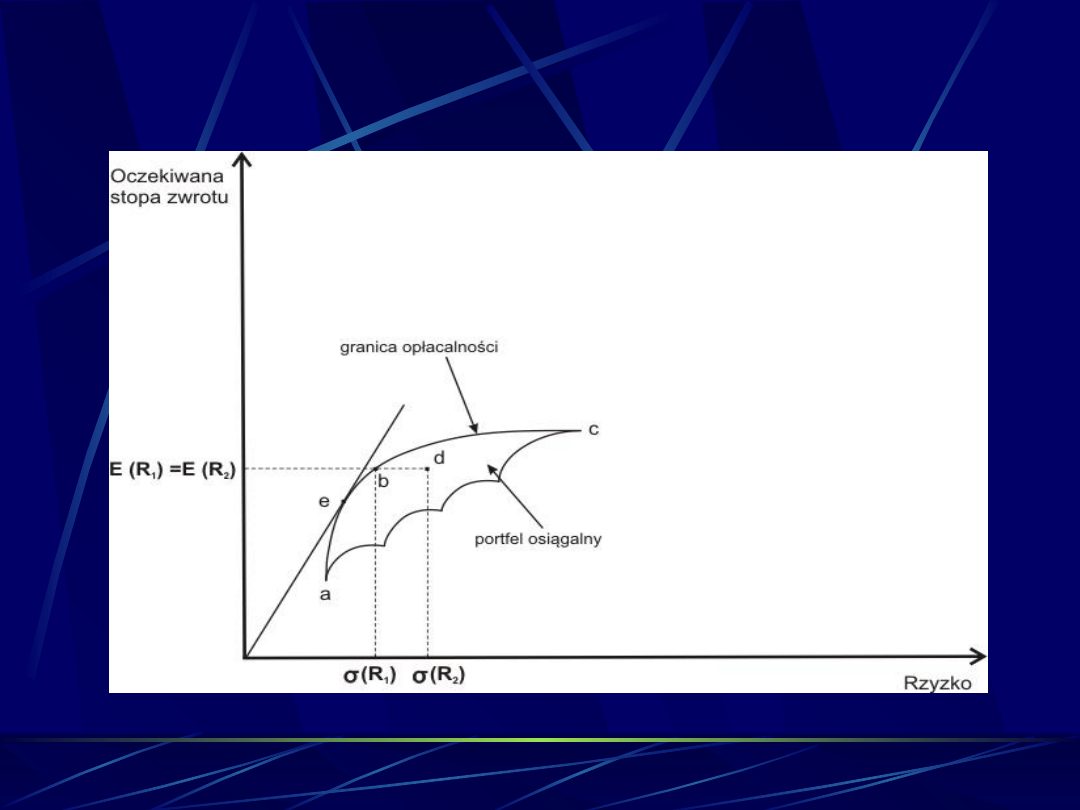

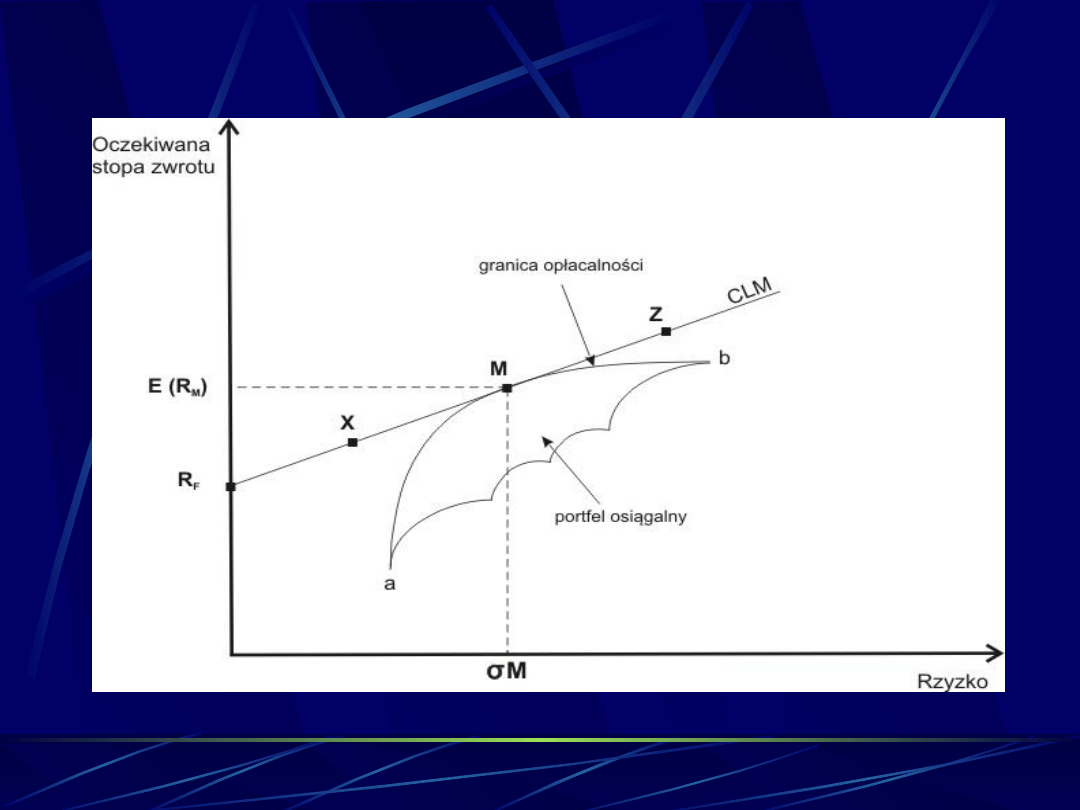

Rysunek 3. Granica opłacalności w zbiorze portfeli

papierów wartościowych wg Markowitza

Źródło: E. Ostrowska, Rynek Kapitałowy s. 220

Portfel

wieloskładnikowy

zawierający akcje

i papiery wartościowe

wolne od ryzyka.

Oczekiwana stopa zwrotu z portfela uwzględniającego

instrumenty wolne od ryzyka E (Rp) wyraża się wzorem :

E(R

p

)= w

F

R

F

+ ( 1- w

F

)E(R

a

)

Gdzie:

w

F -

udział w portfelu instrumentów wolnych od

ryzyka,

R

F

- stopa zwrotu wolna od ryzyka,

(1 - w

F

) – udział portfela akcji w całym portfelu,

E(R

a

) – oczekiwana stopa zwrotu portfela akcji,

Ryzyko portfela zawierającego aktywa wolne

od ryzyka mierzy się odchyleniem standardowym (σρ)

wg wzoru:

(

σ

ρ

)= (1 - w

F

)σ

a

Gdzie:

(1 - w

F

) – udział portfela akcji w całym portfelu,

σ

a

– odchylenie standardowe stopy zwrotu z

portfela akcji,

Źródło: E. Ostrowska „Rynek Kapitałowy” PWN Warszawa 2007 s. 223

Rysunek 4. Linia rynku kapitałowego CLM i zbiór portfeli zawierających

instrumenty wolne od ryzyka

Źródło: E. Ostrowska, Rynek Kapitałowy s. 224

Zbiór efektywnych portfeli nazywany jest linią rynku

kapitałowego CLM (Capital Market Line), za pomocą której

oczekiwana stopa zwrotu portfela efektywnego E(R

e

) oblicza się

wg wzoru :

E (R

M

) – R

F

E(R

e

) = R

F

+

________________

σe

σ

M

Gdzie:

E (R

M

) –oczekiwana stopa zwrotu z portfela rynkowego,

R

F-

stopa zwrotu wolna od ryzyka,

σe- ryzyko portfela efektywnego,

σ

M-

ryzyko portfela rynkowego mierzone odchyleniem

standardowym,

Źródło: E. Ostrowska „Rynek Kapitałowy” PWN Warszawa 2007 s. 225

Wycena akcji

Wycena akcji

Wycena akcji polega na ustaleniu jej

wartości w celu zidentyfikowania akcji

niedowartościowanych (które można

kupić) lub akcji przewartościowanych

(które można sprzedać).

Istnieje wiele sposobów wyceny akcji.

Ogólnie mówiąc wycena akcji sprowadza

się do ustalenia wartości wycenianej

firmy tj. wartości wewnętrznej akcji.

Proces kalkulacji wartości firmy odbywa się w oparciu o szablonowe

formuły

matematyczne.

Metody wyceny przedsiębiorstwa można podzielić na cztery grupy:

1.

Metody dochodowe - opierają się na prognozowaniu

i aktualizowaniu możliwych do wygenerowania przez dane

przedsiębiorstwo szeroko rozumianych dochodów.

2.

Metody bazujące na kosztach i majątku przedsiębiorstwa -

koncentrują się na oszacowaniu wartości poszczególnych

składników majątku firmy.

3.

Metody porównań rynkowych - dokonywane są przez inwestorów

na rynku kapitałowym i opierają się na rynkowej (najczęściej

giełdowej) wartości kapitałów własnych i długu.

4.

Metody mieszane - uwzględniające cechy i elementy podejścia

dochodowego i majątkowego.

Wycena Akcji

Wycena akcji

W literaturze podaje się dochodową

wartość

wyceny jednej akcji jako:

Źródło: Jajuga K., Jajuga T. "Inwestycje", Wydawnictwo Naukowe PWN,

Warszawa 1996

gdzie:

P - wartość akcji zwykłej

C

t

- dochód z tytułu posiadania akcji uzyskiwany w t-tym okresie

r - wymagana stopa zwrotu inwestora

n - liczba okresów posiadania akcji.

)

r

1

(

C

P

t

t

n

1

t

Wycena akcji

W literaturze można spotkać różne modele kształtowania

się dywidend w przyszłości. Najbardziej popularne z tych

modeli to:

1.

Model stałej wartości dywidendy - spółka wypłaca stałą

dywidendę D. Wzór uzyskuje wtedy postać: ,

gdzie D - wielkość dywidendy (stała w kolejnych okresach).

2.

Model stałego wzrostu dywidendy (tzw. model Gordona

- Shapiro) - występuje stałe tempo wzrostu dywidendy,

równe g, przy czym r>g. Przekształcenie wzoru daje

w tym przypadku wyrażenie:

gdzie g-stopa wzrostu dywidendy.

r

D

P

g

-

r

)

1

(

D

P

g

Wycena akcji

3.

Model zmiennego wzrostu dywidendy - model dwu faz.

Zakłada się w nim, że przez n lat dywidenda rośnie w tempie g

1

, a następnie w mniejszym tempie g

2

(g

1

> g

2

). Można

pokazać, że wartość akcji w tym modelu wyniesie: ,

gdzie g

1

, g

2

- stopy wzrostu dywidendy.

4.

Model zmiennego wzrostu dywidendy - model trzech faz.

W którym zakłada się, że przez N lat dywidenda rośnie

w tempie g

1

, następnie przez M lat w tempie spadającym

równomiernie co roku od g

1

do g

2

, aby w końcu rosnąć

w mniejszym tempie g

2

(g

1

> g

2

).

]

)

r

1

)(

g

-

r

(

)

g

1

(

)

g

1

(

)

r

1

)(

g

-

r

(

)

g

1

(

-

g

-

r

1

[

)

g

1

D(

P

N

2

2

1

-

N

1

N

1

N

1

1

1

Wycena na podstawie przepływów pieniężnych –

DCF

WARTOŚĆ ZAKTUALIZOWNYCH WOLNYCH OPERACYJNYCH PRZEPŁYWÓW

PIENIĘŻNYCH (FOCF)

+

WARTOŚĆ WOLNYCH NIEOPERACYJNYCH PRZEPŁYWÓW PIENIĘŻNYCH

(NCF)

=

WARTOŚĆ WOLNYCH PRZEPŁYWÓW PIENIĘŻNYCH (FCF)

+

AKTYWA NIE UWZGLĘDNIONE W KALKULACJI WOLNYCH PRZEPŁYWÓW

PIENIĘŻNYCH

+

ZAKTUALIZOWANA WARTOŚĆ REZYDUALNA

=

WARTOŚĆ BRUTTO PRZEDSIĘBIORSTWA

-

RYNKOWA WARTOŚĆ DŁUGU PRZEDSIĘBIORSTWA

=

WARTOŚĆ NETTO PRZEDSIĘBIORSTWA (WEWNĘTRZNA WARTOŚĆ

KAPITAŁÓW WŁASNYCH)

Źródło: Fuzje i przejęcia przedsiębiorstw. Praca zbiorowa pod. red. W. Frąckowiaka

Inne sposoby wyceny przedsiębiorstw

współczynnik P/E - porównanie ceny jaką

należy zapłacić za akcję do zysków w okresie

obrachunkowym (zwykle rok) przypadających

na tę akcję,

wskaźnik P/BV - cena do wartości księgowej na

jedna akcję,

wskaźnik P/S - cena do przychodów netto ze

sprzedaży przypadających na jedną akcję,

wskaźnik P/CF - cena do strumienia przepływu

przypadającego na jedną akcję,

wskaźnik D/S - dywidenda na jedną akcję.

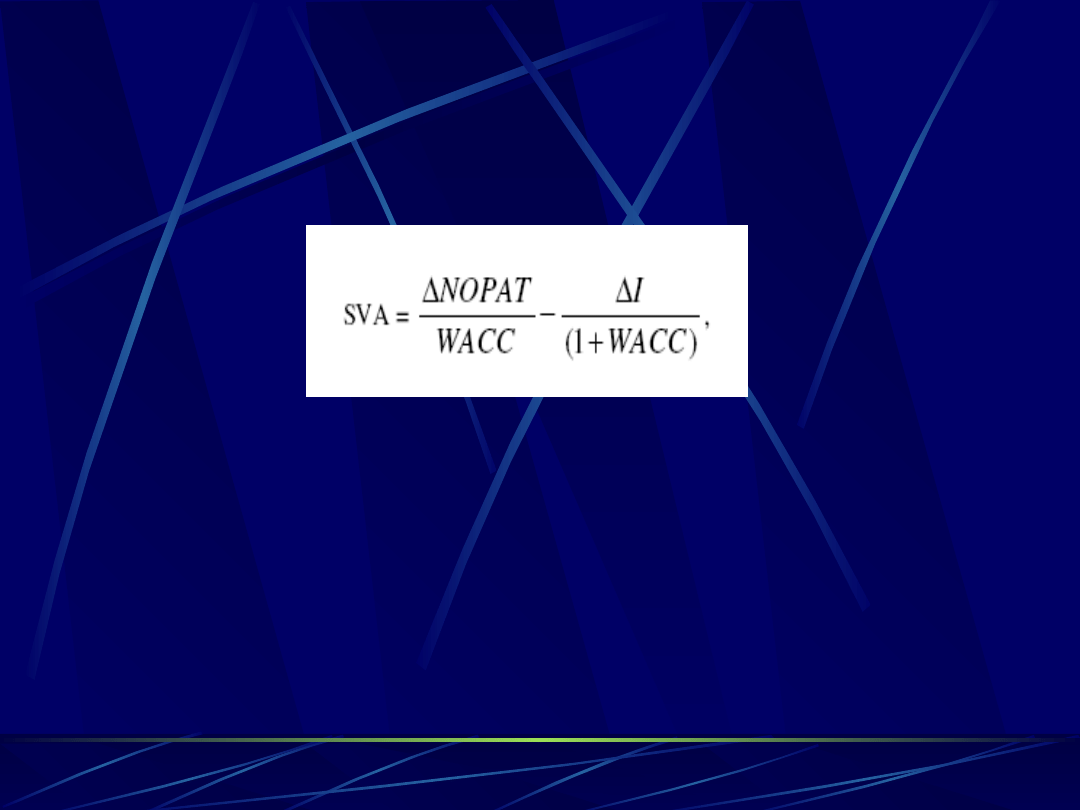

SVA (Shareholder Value Added) tj. wartość

dodana dla akcjonariuszy

gdzie:

NOPAT - wzrost zysku operacyjnego po

opodatkowaniu

I - wzrost inwestycji powyej amortyzacji

WACC - sredni ważony koszt kapitału

Metody majątkowe

Do grupy metod majątkowych zalicza się:

1.

Metody wyceny aktywów netto:

a/ bilansowa metoda wyceny aktywów netto - to

prezentowana w bilansie wartość kapitału własnego

będąca różnicą między sumą aktywów ogółem,

a kapitałem obcym.

b/ metoda skorygowanych aktywów netto - to suma

wartości aktywów stałych netto oraz aktywów

obrotowych, finansowanych ze środków własnych firmy

według zapisów w bilansie, zweryfikowaną o składniki

aktywów i pasywów wymagające korekty ich wartości.

Metody majątkowe c.d.

2. Metodę odtworzeniową - informuje o wielkości nakładów,

jakie trzeba ponieść, aby stworzyć od nowa istniejący w danej

firmie potencjał.

Wartość przedsiębiorstwa przy wykorzystaniu tej metody oblicza

się na podstawie formuły:

Wp = W

A

+ D C - U

M

Źródło:"Fuzje i przejęcia przedsiębiorstw". Praca zbiorowa pod. red. W. Frąckowiaka,

PWE 1998.

gdzie:

W

P

- wartość przedsiębiorstwa,

W

A

- wartość bilansowa aktywów,

D C- różnica między wielkością nakładów, jakie trzeba ponieść

na stworzenie od nowa określonego potencjału materialnego,

a wartością bilansową aktywów,

U

M

- stopień zużycia technicznego wyrażony stopniem

umorzenia aktywów.

Metody majątkowe c.d.

3. Metodę likwidacyjną - pozwala odpowiedzieć na pytanie,

jakie wpływy netto osiągnęliby właściciele firmy, gdyby

zdecydowali się na jej likwidację w momencie wyceny.

Wartość firmy w tej metodzie liczy się według następującej

formuły:

Wp = W

LA

- Z - K

L

Źródło:"Fuzje i przejęcia przedsiębiorstw". Praca zbiorowa pod. red. W. Frąckowiaka,

PWE 1998.

gdzie:

W

P

- wartość przedsiębiorstwa,

W

LA

- wartość likwidacyjna aktywów (suma środków

możliwych do uzyskania ze sprzedaży poszczególnych

składników majątku),

Z - bilansowe zobowiązania pieniężne do spłaty,

K

L

- koszty likwidacji.

Metody mieszane

1.

Metoda średniej wartości.

2.

Metody z zyskiem dodatkowym

(metoda year's purchse,

stuttgarcka, UEC).

3.

Metoda wyceny przedsiębiorstw

nierentownych (metoda

Schnettlera, metody

z uwzględnieniem badwill).

Fundusze inwestycyjne

akcji

Teoria, definicje, podstawy

prawne

Fundusz inwestycyjny

Fundusz inwestycyjny jest osobą prawną, której

wyłącznym przedmiotem działalności jest lokowanie

środków pieniężnych zebranych w drodze

publicznego, a w przypadkach określonych w

ustawie również niepublicznego, proponowania

nabycia jednostek uczestnictwa albo certyfikatów

inwestycyjnych, w określone w ustawie papiery

wartościowe, instrumenty rynku pieniężnego i inne

prawa majątkowe.

Zadaniem funduszy inwestycyjnych jest zarządzanie

portfelem papierów wartościowych.

Podział funduszy inwestycyjnych wg

formy prawnej

Zgodnie z ustawą fundusz inwestycyjny może działać

jako:

1.

fundusz inwestycyjny otwarty,

2.

specjalistyczny fundusz inwestycyjny otwarty,

3.

fundusz inwestycyjny zamknięty,

4.

specjalistyczny fundusz inwestycyjny zamknięty,

5.

fundusz inwestycyjny mieszany.

Fundusze inwestycyjne otwarte i specjalistyczne otwarte

za

wpłaty dokonane do funduszu zbywają jednostki

uczestnictwa.

Jednostka uczestnictwa

Jednostka uczestnictwa nie jest papierem

wartościowym,

jest prawem majątkowym niezbywalnym na rzecz osób

trzecich,

jest odkupywana przez fundusz inwestycyjny i

umarzana, a uczestnik otrzymuje kwotę wynikającą z

podzielenia wartości aktywów netto funduszu przez

liczbę jednostek posiadaną przez uczestnika,

podlega dziedziczeniu,

jednostki uczestnictwa danego funduszu reprezentują

jednakowe prawa majątkowe,

jednostki uczestnictwa mogą być przedmiotem

zastawu.

Otwarte fundusze inwestycyjne

Otwarte fundusze inwestycyjne działające w Polsce można

podzielić na 3 grupy:

Fundusze papierów wierzycielskich (obligacji, rynku

pieniężnego, stabilnego wzrostu, gotówkowe) - nastawione na

inwestycje długoterminowe i ochronę zainwestowanego

kapitału. Inwestują tylko w papiery dłużne, nie kupują akcji.

Fundusze zrównoważone (hybrydowe) - nastawione na

długoterminowy wzrost aktywów przy minimalizacji ryzyka. W

funduszu zrównoważonym udział akcji jest ograniczony do

około 50%.

Fundusze akcji (agresywne) - nastawione na szybki wzrost

aktywów. Udział akcji w portfelu funduszu może sięgać aż

90%.

Fundusze inwestycyjne akcji

Fundusze akcji inwestują przede wszystkim w akcje, zaś

zastosowanie przez nie instrumentów pochodnych jest

dopuszczalne m.in. dla zabezpieczenia przed ryzykiem, przy

uwzględnieniu celu inwestycyjnego.

Wyróżnia się trzy podstawowe kategorie tych funduszy:

aktywne (określane niekiedy jako agresywne) - udział akcji

w aktywach wynosi co najmniej 66%;

indeksowe - fundusze, w których co najmniej 90% aktywów

stanowi portfel lokat odwzorowujących skład określonego

indeksu rynku akcji;

sektorowe - fundusze, w przypadku których minimalny

udział akcji spółek należących do określonego sektora w

aktywach wynosi 66%.

Podstawy prawne

Ustawa z dnia 29 lipca 2005 r. o obrocie

instrumentami finansowymi

Ustawa z dnia 29 lipca 2005 r. o ofercie

publicznej i warunkach wprowadzania

instrumentów finansowych do

zorganizowanego systemu obrotu o

spółkach

Ustawa z dnia 27 maja 2004 r. o

funduszach inwestycyjnych

Ograniczenia

lokacyjne funduszy

inwestycyjnych akcji

( ustawa)

Aktywa funduszu mogą być lokowane,

wyłącznie w:

1) obligacjach, bonach i innych papierach

wartościowych emitowanych przez Skarb Państwa

lub Narodowy Bank Polski, a także w pożyczkach i

kredytach udzielanych tym podmiotom;

2) obligacjach i innych dłużnych papierach

wartościowych, opiewających na świadczenia

pieniężne, gwarantowanych lub poręczanych przez

Skarb Państwa albo Narodowy Bank Polski, a także

depozytach, kredytach i pożyczkach

gwarantowanych lub poręczanych przez te

podmioty;

3) depozytach bankowych i bankowych papierach

wartościowych, w walucie polskiej;

Aktywa funduszu mogą być lokowane,

wyłącznie w:

4) akcjach spółek notowanych na regulowanym rynku

giełdowym, a także notowanych na regulowanym

rynku giełdowym prawach poboru, prawach do

akcji oraz obligacjach zamiennych na akcje tych

spółek;

5) akcjach spółek notowanych na regulowanym rynku

pozagiełdowym lub zdematerializowanych zgodnie

z przepisami ustawy z dnia 29 lipca 2005 r.o

obrocie instrumentami finansowymi.

6) akcjach narodowych funduszy inwestycyjnych;

7) certyfikatach inwestycyjnych emitowanych przez

fundusze inwestycyjne zamknięte;

Aktywa funduszu mogą być lokowane,

wyłącznie w:

8) jednostkach uczestnictwa zbywanych przez

fundusze inwestycyjne otwarte lub specjalistyczne

fundusze inwestycyjne otwarte;

9) obligacjach i innych dłużnych papierach

wartościowych emitowanych przez jednostki

samorządu terytorialnego,

ich związki lub miasto stołeczne Warszawa,

zdematerializowanych zgodnie z przepisami ustawy,

o której mowa w pkt 5;

10) innych niż zdematerializowane obligacjach i innych

dłużnych papierach wartościowych emitowanych

przez jednostki samorządu terytorialnego, ich

związki lub miasto stołeczne Warszawa;

Aktywa funduszu mogą być lokowane,

wyłącznie w:

11) zdematerializowanych zgodnie z przepisami ustawy,

o której mowa w pkt 5,obligacjach emitowanych przez

inne podmioty niż jednostki samorządu

terytorialnego, ich związki, miasto stołeczne

Warszawa, które zostały zabezpieczone

w wysokości odpowiadającej pełnej wartości

nominalnej

i ewentualnemu oprocentowaniu;

12) innych niż zdematerializowane obligacjach i innych

dłużnych papierach wartościowych emitowanych

przez inne podmioty niż jednostki

samorządu terytorialnego, ich związki, miasto

stołeczne Warszawa, które zostały zabezpieczone

w wysokości odpowiadającej wartości nominalnej wraz

z ewentualnym oprocentowaniem;

Aktywa funduszu mogą być lokowane,

wyłącznie w:

13) obligacjach i innych dłużnych papierach

wartościowych emitowanych przez spółki publiczne,

innych niż papiery wartościowe, o których mowa w

pkt 11i 12;

13a) listach zastawnych;

13b) kwitach depozytowych, w rozumieniu ustawy z

dnia

29 lipca 2005 r. o obrocie instrumentami

finansowymi, dopuszczonych do obrotu na rynku

regulowanym na terytorium Rzeczypospolitej

Polskiej.

Aktywa otwartego funduszu nie mogą

być lokowane w:

1) akcjach lub innych papierach wartościowych

emitowanych przez powszechne towarzystwo

zarządzające tym funduszem;

2) akcjach lub innych papierach wartościowych

emitowanych przez akcjonariusza

powszechnego towarzystwa zarządzającego

tym funduszem;

3) akcjach lub innych papierach wartościowych

emitowanych przez podmiotybędące

podmiotami związanymi w stosunku do

podmiotów określonych

w pkt 1 i 2.

Wady i zalety portfeli

agresywnych/ akcyjnych

Wady portfeli agresywnych/ akcyjnych

inwestor zakładający portfel agresywny

musi się liczyć z dużym stopniem ryzyka,

którym jest obarczona inwestycja w akcje

spółek z tego portfela;

duże prowizje przy zakupie i sprzedaży

jednostek uczestnictwa oraz opłaty za

zarządzanie portfelem. Obie opłaty

zmniejszają wielkość środków pracujących

na zyski inwestora.

Wady portfeli agresywnych/ akcyjnych

opłaty za zarządzanie, które również „zjadają"

zyski, najczęściej są one ustalone procentowo od

wartości zgromadzonych środków i są pobierane co

roku.

podejście do inwestowania w fundusze agresywne

powinno być długoterminowe, ponieważ przy

krótkoterminowych inwestycjach trzeba umieć

zaakceptować wpływ wahań cen akcji na wartość

jednostek uczestnictwa;

na rynkach akcji dochodzi nieraz do znacznych

wahań cen, co nie zawsze wpływa korzystnie na

dokonywane inwestycje.

Zalety portfeli agresywnych/ akcyjnych

możliwość osiągnięcia jak najwyższej stopy zwrotu,

korzystanie z profesjonalnego zarządzania środkami -

każdy z inwestorów indywidualnie nie ma takiej

możliwości, natomiast połączenie aktywów w jednym

funduszu pozwala wykorzystać wiedzę i

doświadczenie profesjonalistów zajmujących się

zarządzaniem finansami;

dywersyfikacja - fundusze dają inwestorom

indywidualnym możliwość inwestowania w taki

portfel inwestycyjny, który w znaczący sposób

obniży ryzyko i zwiększy prawdopodobieństwo

osiągnięcia zysków;

Zalety portfeli agresywnych/ akcyjnych

lokata dowolnej kwoty;

możliwość wyboru momentu dokonania inwestycji;

płynność - inwestorzy mogą w dowolnej chwili

zamienić na gotówkę wszystkie jednostki

uczestnictwa lub tylko wybraną część;

możliwość wyboru funduszu

Zalety portfeli agresywnych/ akcyjnych

wysoki stopień bezpieczeństwa tego typu

inwestycji - TFI są poddane nadzorowi specjalnych

organów (w Polsce jest to od 2007r. Komisja

Nadzoru Finansowego);

niskie koszty transakcji;

zabezpieczenie kredytu - istnieje ewentualność

zabezpieczenia kredytu jednostkami udziałowymi.

Analiza praktyczna portfeli

funduszy inwestycyjnych

akcyjnych na podstawie

sprawozdania półrocznego

na dzień 30.06.2008

Wybrane Fundusze

Nazwa funduszu: ING Fundusz Inwestycyjny

Otwarty Akcji

Fundusz może używać nazwy w skróconym

brzmieniu: ING FIO Akcji

Typ funduszu: fundusz inwestycyjny otwarty

Konstrukcja funduszu: fundusz z różnymi kategoriami

jednostek uczestnictwa

("typami" jednostek uczestnictwa)

Data utworzenia: ING Fundusz Powierniczy Akcji - 30

październik 1997 r.

decyzja Komisji Papierów Wartościowych i Giełd KPW-

4085-25/97 (obecnie Komisja Nadzoru

Finansowego)8 stycznia 1999 r. KPWiG wydała zgodę

na przekształceniew ING FIO Akcji (nr decyzji DFN-

409/9-5/99)

Okres na jaki został utworzony: na czas nieokreślony

Wpis do rejestru funduszy: 18 czerwca 1999 r. pod

numerem RFI 18

Nazwa funduszu: AIG Fundusz Inwestycyjny

Otwarty Akcji

Typ funduszu: fundusz inwestycyjny otwarty

Konstrukcja funduszu: fundusz z różnymi

kategoriami jednostek uczestnictwa

("typami" jednostek uczestnictwa)

Data utworzenia: Komisja Papierów

Wartościowych i Giełd decyzją DFI/W/4032-

25/3-1-1098/04 w dniu 9 marca 2004.

Rozpoczęcie działalności : 17 czerwca 2004

Okres na jaki został utworzony: na czas

nieokreślony

Wpis do rejestru funduszy: 17 czerwca 2004 r.

pod numerem RFj 165

Cel inwestycyjny

Celem inwestycyjnym Funduszu jest

wzrost wartości aktywów Funduszu w

wyniku wzrostu wartości lokat.

Cel inwestycyjny będzie realizowany

poprzez inwestowanie przede

wszystkim w akcje polskich spółek

(średnio 90% wartości aktywów

Funduszu)

Całkowita wartośc inwestycji w akcje

polskich spółek nie będzie mniejsza

niż 66 % wartości aktywów.

Wartość inwestycji w akcje

zagraniczne nie będzie przekraczać

20% wartości aktywów.

Całkowita wartość w dłużne papiery

wartościowe nie będzie przekraczać

34% wartości aktywów.

Celem inwestycyjnym Funduszu jest

wzrost wartości aktywów Funduszu

w wyniku wzrostu wartości lokat.

Fundusz nie gwarantuje osiągnięcia

celu inwestycyjnego.

Fundusz inwestuje przede

wszystkim w akcje największych

spółek o solidnych fundamentach i

bardzo dobrych perspektywach

wzrostu.

Fundusz może inwestować aktywa w

inne instrumenty finansowe

dozwolone prawem. Fundusz stosuje

ograniczenia inwestycyjne

określone w ustawie o funduszach

inwestycyjnych dla funduszu

inwestycyjnego otwartego.

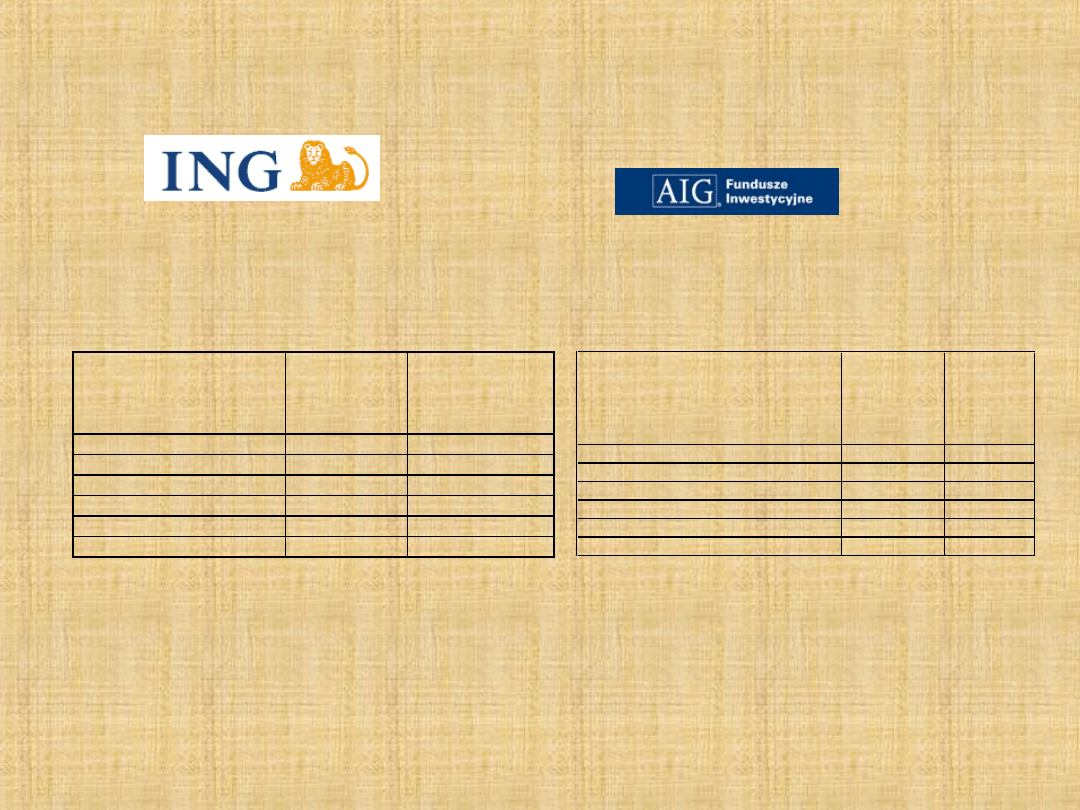

Aktywa według stanu na 30.06.2008

Składniki aktywów

(30.06.2008)

Składniki

aktywów

(30.06.2008)

Składniki aktywów

wartośc wg

wyceny na dzień

bilansowy w tys zł

procentowy udział w

aktywach ogółem

Srodki pieniężne

7968 1,59

Należności

67650 13,50

Akcje

425591

84,91

krajowe

398722

79,57

zagraniczne

26869

5,34

dłużne papiery wartościowe

23

-

Składniki aktywów

wartośc wg

wyceny na

dzień

bilansowy w

tys zł

procentowy

udział w

aktywach

ogółem

Srodki pieniężne

27711

4,12

Należności

4200

0,62

Akcje

630656

93,81

krajowe

621694

92,48

zagraniczne

8962

1,33

dłużne papiery wartościowe

9710

1,44

Rynki zagraniczne

Słowacja

Cypr

Austria

Grecja

Turcja

Estonia

Luksemburg

Czechy

Austria

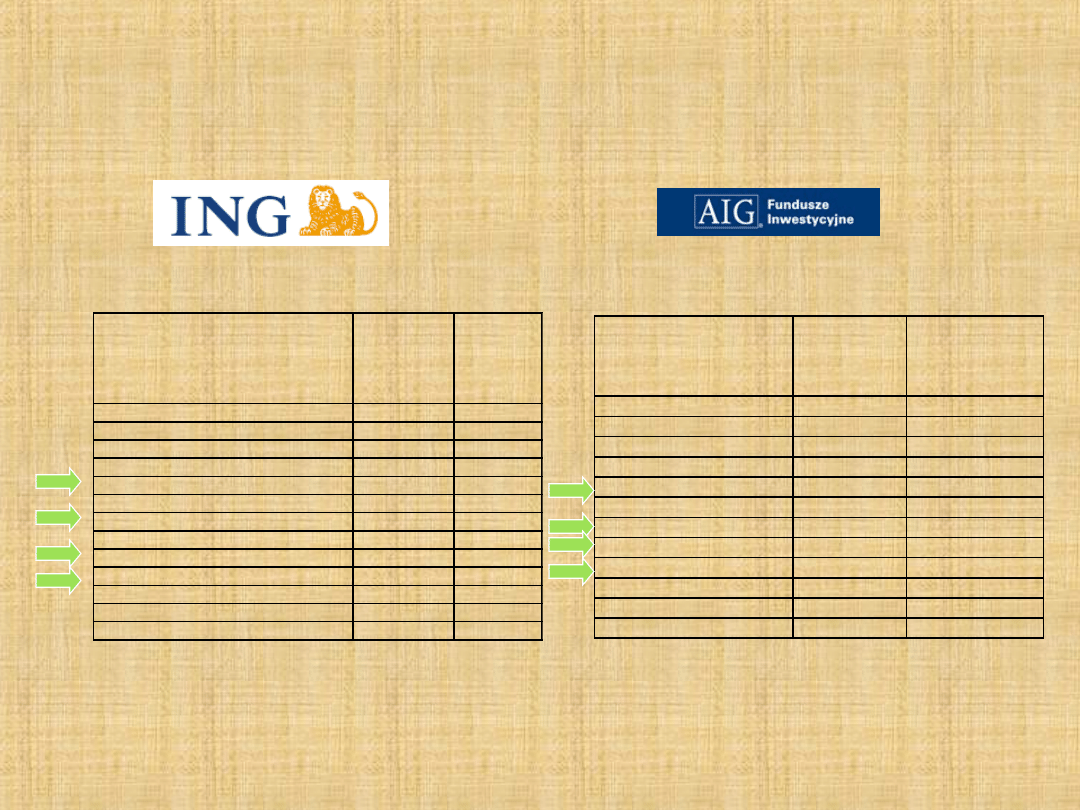

Akcje stanowiące największy udział

w aktywach

AKCJ A

wartośc wg

wyceny na

dzień

bilansowy w

tys zł

procentowy

udział w

aktywach

ogółem

SOFTB00016

17534

2,61

BRE0000012

24768

3,68

BZ00000044

26110

3,88

GTC0000037

15566

2,32

KGHM000017

44145

6,57

BIG0000016

20701

3,08

PEKAO00016

36169

5,38

PGNIG00014

17932

2,67

PKN0000018

45505

6,77

PKO0000016

47085

7

STLPD00017

17134

2,55

TLKPL00017

21969

3,27

334618

49,78

Akcje

wartośc wg

wyceny na dzień

bilansowy w tys zł

procentowy udział w

aktywach ogółem

SOFTB00016

25591

5,11

CCC0000016

14632

2,92

GSPR000014

10990

2,19

HDRWL00010

15477

3,09

KGHM000017

25952

5,18

PBG0000029

23606

4,71

PEKAO00016

29807

5,95

PKN0000018

19987

3,99

PKO0000016

36139

7,21

TLKPL00017

14327

2,86

VSTLA00011

14820

2,96

231328

46,17

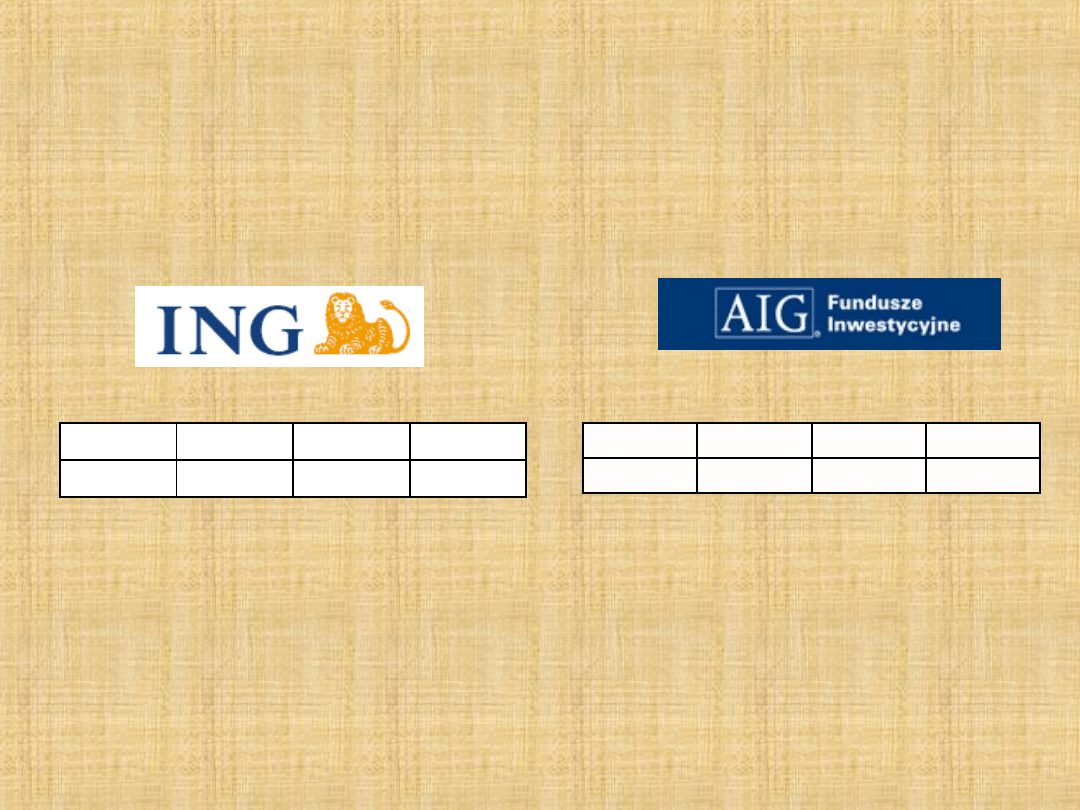

Rentowność funduszy

w perspektywie czasowej

1M

3M

6M

12M

-11,9%

-15,2%

-28,6%

-42,9%

1M

3M

6M

12M

-12,81% -16,65% -27,72% -39,17%

Wnioski

Oba fundusze inwestują głównie na rynku

polskim, aczkolwiek udział akcji

zagranicznych w aktywach ING jest nieco

większy niż w AIG

Pomimo , ze AIG ma w portfelu 79 spółek,

a ING 57, oba fundusze wykazują podobną

koncentrację. W przypadku ING 12 spółek

stanowi 49,8 % aktywów , w AIG 11 spółek

stanowi 46,2 % aktywów.

Wnioski

W obu funduszach wśród akcji

o największej wartości znajdują się

papiery: PEKAO SA, PKO BP SA ,

KGHM , PKN Orlen, w podobnym

udziale

Największe (wartość

aktywów) + najlepsze

i najgorsze stopy

zwrotu analizowanych

funduszy inwestycyjnych

w Polsce

Porównanie kursów akcji

wybranych funduszy

inwestycyjnych w Polsce

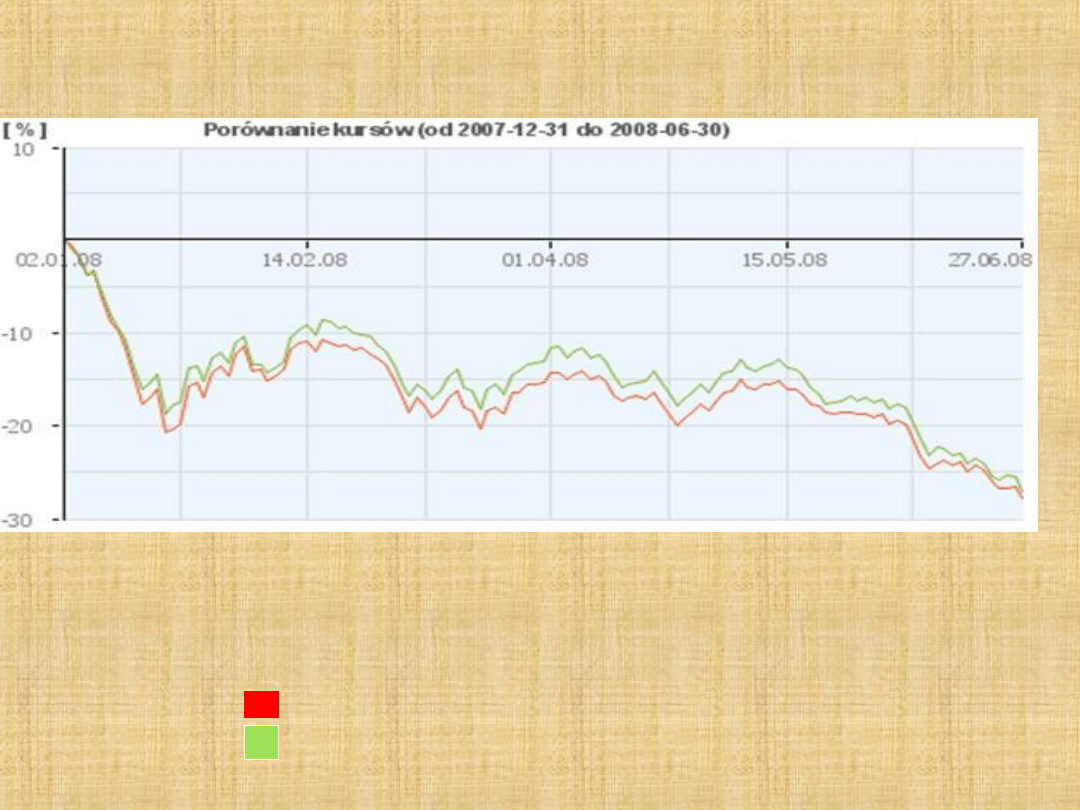

Wykres nr 1. Porównanie kursów od31.12.2007 do 30.06.2008r

Źródło: opracowanie własne na podstawie danych ze strony

internetowej

Dla ING FIO Akcji stopa zwrotu za ten okres wynosi - 27,72%

Dla AIG FIO Akcji stopa zwrotu za ten okres wynosi - 28,39 %

Legenda:

AIG FIO Akcji

ING FIO Akcji

Wykres nr 2. Porównanie kursów od31.12.2008 do 31.03.2009r.

Źródło: opracowanie własne na podstawie danych ze strony

internetowej

Dla ING FIO Akcji stopa zwrotu za ten okres wynosi - 11,99%

Dla AIG FIO Akcji stopa zwrotu za ten okres wynosi - 14,32%

Legenda:

AIG FIO Akcji

ING FIO Akcji

Tabela nr 1. Stopy zwrotu analizowanych funduszy

inwestycyjnych

Nazwa

1 mies.

2 mies.

3 mies.

6 mies.

12 mies.

18 mies.

24 mies.

36 mies.

+14.46

+24.78

+1.41

-10.38

-47.79

-62.91

-62.52

-38.90

+14.08

+21.15

+2.63

-5.21

-41.36

-56.61

-55.70

-36.78

Wykres nr 3. Porównanie kursów od 21.04.2006 do 21.04.2009r.

Źródło: opracowanie własne na podstawie danych ze strony

internetowej

Legenda:

AIG FIO Akcji

ING FIO Akcji

Wartości aktywów

wybranych funduszy

inwestycyjnych akcji

w Polsce

Tabela nr 2. Wartość aktywów funduszu inwestycyjnego

ING FIO AKCJI

AKTYWA ING FIO AKCJI (w tys. zł. )

31.12.2006

30.06.2007

31.12.2007

30.06.2008

Składniki lokat notowane na aktywnym rynku

716 215

956 959

644 426

425 614

Środki pieniężne i ich ekwiwalenty

50 536

40 776

37 885

7 968

Należności

16 955

10 002

90 387

67 650

Transakcje przy zobowiazaniu się drugiej strony do

odkupu

0

0

25 011

0

Składniki lokat nienotowane na aktywnym rynku

1

0

686

0

RAZEM AKTYWA

783 707

1 007 737

798 395

501 232

Zobowiązania

14 722

21 000

91 176

72 247

AKTYWA NETTO

768 985

986 737

707 219

428 985

Źródło: opracowanie własne na podstawie sprawozdań finansowych http://

Tabela nr 3. Wartość aktywów funduszu inwestycyjnego AIG FIO

AKCJI

AKTYWA AIG FIO AKCJI (w tys. zł. )

31.12.2006

30.06.2007

31.12.2007

30.06.2008

Składniki lokat notowane na aktywnym rynku

660 740

1 528 209

1 208 681

640 366

Środki pieniężne i ich ekwiwalenty

59 021

34 863

19 639

27 711

Należności

7 507

57 974

2 078

4 200

Transakcje przy zobowiazaniu się drugiej strony do

odkupu

0

0

0

0

Składniki lokat nienotowane na aktywnym rynku

0

0

15 752

0

RAZEM AKTYWA

727 268

1 621 046

1 246 150

672 277

Zobowiązania

37 862

26 055

10 015

11 398

AKTYWA NETTO

689 406

1 594 991

1 236 135

660 879

Źródło: opracowanie własne na podstawie sprawozdań finansowych http://

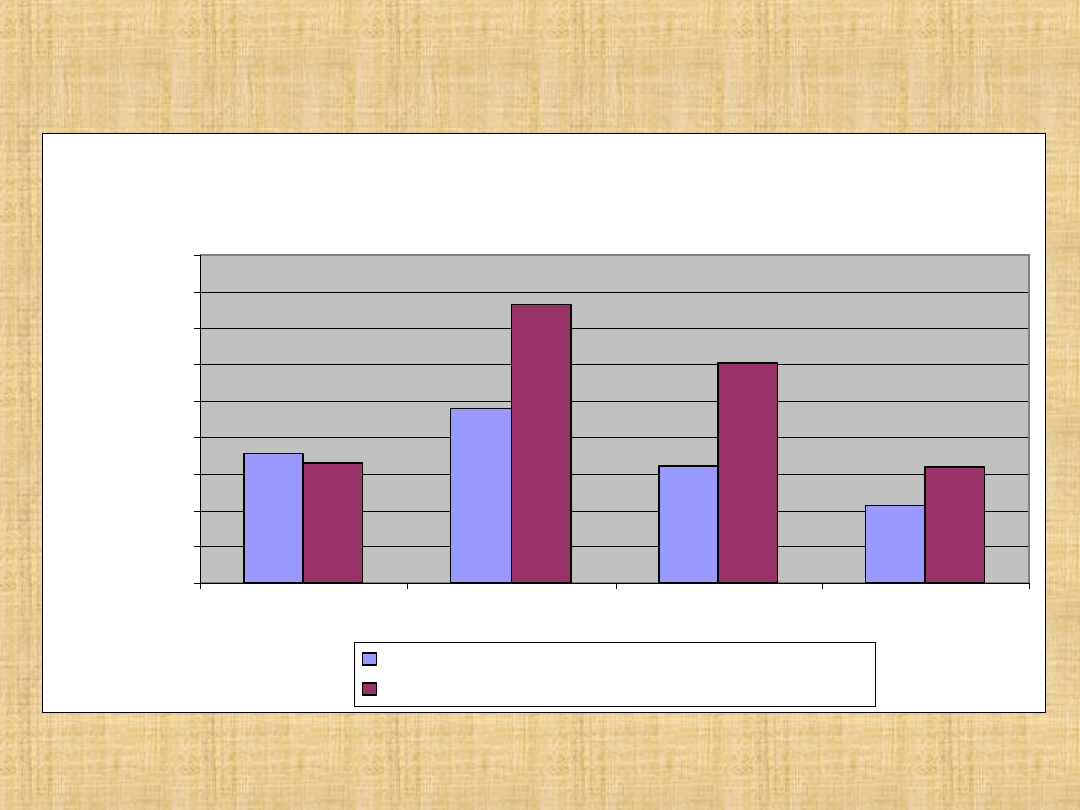

Wykres nr 4. składniki lokat wybranych funduszy

inwestycyjnych AIG FIO AKCJI oraz ING FIO AKCJI

SKŁADNIKI LOKAT

WYBRANYCH FUNDUSZY INWESTYCYJ NYCH

956 959

644 426

425 614

1 528 209

1 208 681

640 366

716 215 660 740

0

200 000

400 000

600 000

800 000

1 000 000

1 200 000

1 400 000

1 600 000

1 800 000

31.12.2006

30.06.2007

31.12.2007

30.06.2008

Składniki lokat ING FIO AKCJ I notowane na aktywnym rynku

Składniki lokat AIG FIO AKCJ I notowane na aktywnym rynku

Źródło: opracowanie własne na podstawie sprawozdań finansowych

http://

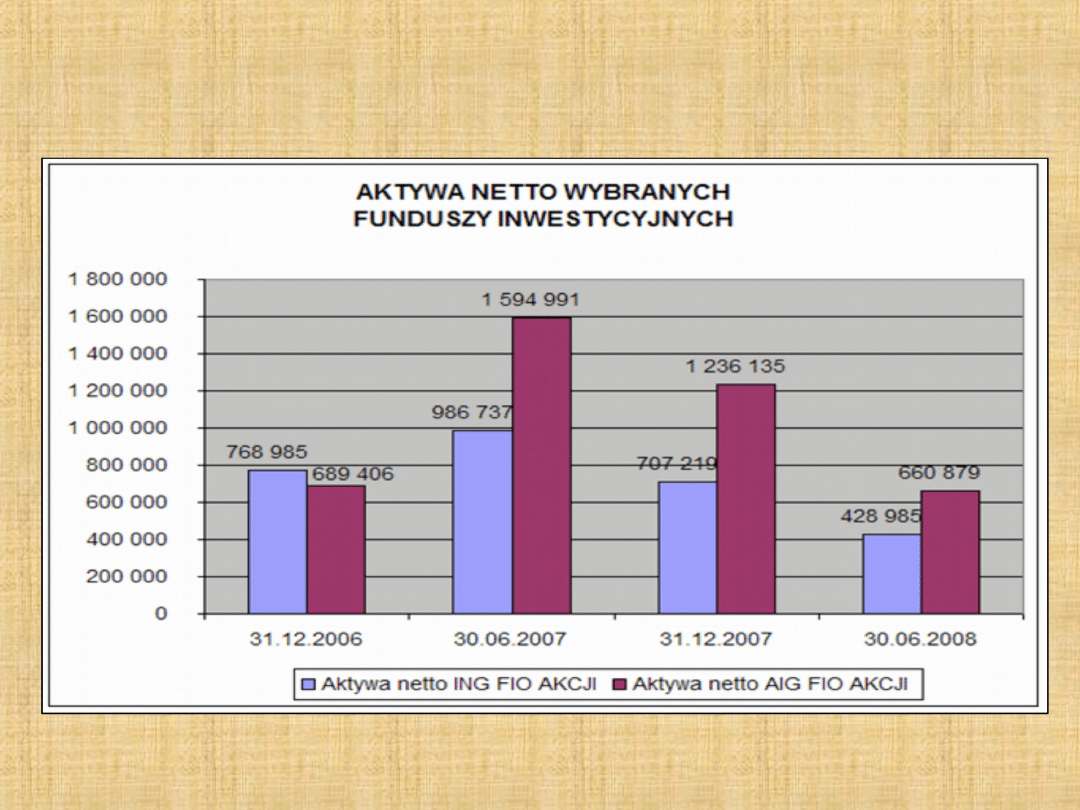

Wykres nr 5. Aktywa netto wybranych funduszy

inwestycyjnych AIG FIO AKCJI oraz ING FIO AKCJI

Źródło: opracowanie własne na podstawie sprawozdań finansowych

http://

Kampania marketingowa

funduszy inwestycyjnych

akcji

Reklama wabi klientów

funduszy

inwestycyjnych

W ubiegłym roku krajowe fundusze

inwestycyjne wydały na reklamę najwięcej w

historii. Wydatki prawie wszystkim zwróciły

się z nawiązką.

Przed branżą kolejny tłusty rok.

Dlaczego warto

inwestować w ING FIO

Akcji?

W porównaniu z lokatą bankową, w długim

okresie ING FIO Akcji powinien przynosić wyższe

zyski. Historyczne wyniki funduszu należą do

najlepszych na rynku w swej kategorii. ING

FIO Akcji to propozycja dla tych, którzy chcą

inwestować długoterminowo, są gotowi

ponieść wysokie ryzyko

i oczekują wysokich zysków z lokowania środków na

rynku akcji.

Co nas wyróżnia?

ING Towarzystwo Funduszy Inwestycyjnych S.A. (ING TFI) jest

jednym z liderów na polskim rynku funduszy inwestycyjnych.

Według stanu na koniec marca 2009 roku ING TFI zarządzało

funduszami o aktywach 6,7 mld zł.

ING TFI wchodzi w skład potężnej międzynarodowej instytucji

finansowej – Grupy ING. Wieloletnie doświadczenie Grupy ING

w zarządzaniu funduszami inwestycyjnymi na całym świecie jest

naszym ważnym atutem.

Nasze fundusze inwestycyjne wielokrotnie zdobywały nagrody w

konkursach i rankingach niezależnych instytucji. Zwracano w

nich uwagę nie tylko na bardzo wysokie stopy zwrotu funduszy, ale

stabilność i przewidywalność naszych strategii inwestycyjnych.

Analitycy nie mogą się nadziwić osiągnięciom funduszy

ING. Towarzystwo wydało na reklamę niewiele, a mimo to

zdołało zebrać z rynku aż 6 mld zł. - Postawiliśmy na rozwój

produktów, współpracę z dystrybutorami i osiągane wyniki

inwestycyjne - mówi "Gazecie" szef TFI ING Sebastian

Buczek.

ING udanie rozpoczął w ubiegłym roku sprzedaż funduszy

parasolowych. To rodzina kilku funduszy o zróżnicowanej

strategii inwestycyjnej. Klienci dzięki tzw. parasolowi mogą

taniej zmienić fundusz, np. akcji na obligacyjny, i nie muszą

w tym momencie rozliczyć się z fiskusem (ewentualny

podatek zapłacą dopiero w momencie zakończenia

inwestycji).

Sponsoring zespołu ING

Renault F1

Grupa ING sponsoruje Formułę 1, aby zwiększyć globalną

świadomość swojej marki oraz produktów jakie oferuje. Pomimo, że

ING jest jedną z największych grup finansowych na świecie, fakt

oferowania szerokiej gamy produktów ubezpieczeniowych,

bankowych

i inwestycyjnych nie istnieje aż tak mocno w świadomości klienta,

podobnie jak to, że Grupa ING obsługuje ponad 60 milionów

Klientów w ponad 50 krajach na całym świecie.

Ponadto Grupa ING kontynuuje proces ujednolicenia marek

używanych przez różne firmy z Grupy na całym świecie pod jedną,

globalną marką ING. Formuła 1 jest postrzegana jako doskonałą

platforma umożliwiającą ludziom na całym świecie, znającym

markę ING

od strony firm z Grupy działających w ich krajach, pokazanie

marki ING jako marki globalnej.

Dlaczego sponsorujemy

sport o międzynarodowym

zasięgu?

Sponsorowanie sportu międzynarodowego jest uważane za

najlepszą metodę, aby zwiększyć rozpoznawalność marki.

Największe wydarzenia sportowe jak wyścigi Formuły 1, są

oglądane przez miliony ludzi na całym świecie, którzy

wspólnie przeżywają emocje

i ekscytują się widowiskiem sportowym. To powoduje, że

Formuła 1 jest idealna do przedstawienia firmy oraz

pokazania jej marki szerokiemu gronu ludzi na całym świecie

Wyścigi Formuły 1 oferują obecność w mediach praktycznie

przez cały rok. Na 4 kontynentach w okresie od marca do

października odbywa się aż 17 wyścigów Grand Prix, a poza

sezonem wyścigów zespoły uczestniczą w przygotowaniach i

testach bolidów do nadchodzącego sezonu. Przy poziomie

oglądalności 850 milionów osób na całym świecie w skali roku

czyni to Formułę 1 największą atrakcją sportową w telewizji.

Co to oznacza?

Grupa ING jest tytularnym sponsorem Zespołu Renault F1.

Oznacza to, że od 1 stycznia 2007 oficjalną nazwą zespołu

jest ING Renault F1 Team. Marka ING jest stale

wyeksponowana nie tylko na bolidzie, ale również na

strojach kierowców, mechaników, techników oraz całym

wspierającym kierowców zespole.

Nazwa ta jest również używana w całej komunikacji Zespołu jak

materiały video, strona internetowa oraz relacje prasowe.

Grupa Renault będzie używała pełnego logo zespołu ING

Renault F1 Team wraz z logo ING we wszystkich swoich

kampania globalnych.

Grupa ING przeprowadzi bardzo aktywną kampanię reklamową

w oparciu między innymi o specjalnie przygotowane lokalne i

międzynarodowe sporty reklamowe, kampanię reklamową na

torach czy lokalne kampanie marketingowe.

Dlaczego Zespół

Renault F1?

Jest to wyjątkowy zespół skupiający bardzo dobrze

zgrany

i współpracujący ze sobą zespół profesjonalistów,

skupionych na

rozwoju i osiągnięciu sukcesu, efektywnie wspierający

swoich

kierowców w drodze po Grand Prix. Udowodnili, że

czynią to profesjonalnie i efektywnie zdobywając dwa

mistrzowskie trofea.

Dziękujemy za uwagę

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

Wyszukiwarka

Podobne podstrony:

portfele agresywne (akcyjne) na podstawie funduszy inwestycyjnych akcji2

portfele instrumentów rynku pieniężnego na podstawie funduszy inwestycyjnych rynku pieniężnego ppt

Portfele mieszane na podstawie funduszy emerytalnych

Fundusze prezentacja, Finanse i rachunkowość ue katowice hasło 1234, podstawy inwestowania dr B J, p

Fundusze Inwestycyjne – Wskaźnik, który wyprzedza trend na giełdzie

przejecia i polaczenia na rynku narodowych funduszy inwestycyjnych

17. fundusze inwestycyjne, Podstawy Przedsiębiorczości

OPIS AKCJI POD ARSENAŁEM NA PODSTAWIE LEKTURY LAMIENIE NA SZANIEC

Fundusze Inwestycyjne – Wskaźnik, który wyprzedza trend na giełdzie

Anna Gruszecka Analiza techniczna na GPW podstawą decyzji inwestycyjnych

Monika Majka Fundusze inwestycyjne na rynku kapitałowym

FUNDUSZE INWESTYCYJNE DEFINICJE PODSTAWOWE 2

Twój pomysł na inwestowanie będzie lepszy – przepis na fundusze inwestycyjne

ING Lojalność wobec klientów na podstawie ING Banku Śląskiego S A

PDW na podstawie obserwacji pedagogicznej

Lęk i samoocena na podstawie Kościelak R Integracja społeczna umysłowo UG, Gdańsk 1995 ppt

więcej podobnych podstron