Karolina Łukasiewicz

Anna Mielnik

Karolina Świder

Fundusz inwestycyjny to instytucja pośrednictwa

finansowego pełniąca na rynku kapitałowym

specyficzną rolę polegającą na zbiorowym lokowaniu

środków pieniężnych inwestorów w papiery

wartościowe.

Klasyfikacja funduszy

inwestycyjnych

I. Kryterium typ substancji majątkowej:

- f. nieruchomości

- f. udziałowe

- f. towarowe

- f. papierów wartościowych

Klasyfikacja funduszy

inwestycyjnych

II. Ze względu na kierunek lokowania kapitału

- f. akcyjne

- f. obligacji

- f. rynku pieniężnego

Klasyfikacja funduszy

inwestycyjnych

III. Ze względu na konstrukcję:

- f. zamknięte

- f. otwarte

- f. mieszane

Fundusz zamknięty -

FIZ

Emituje tylko ograniczoną liczbę udziałów,

których nie skupuje. Prawa wynikające z

wykupu udziałów w funduszu zamkniętym

reprezentują certyfikaty inwestycyjne,

którymi obraca się na rynku pap wart, a ich

cena jest zdeterminowana przez popyt i

podaż.

Fundusze otwarte - FIO

Nie maja ograniczenia ani pod względem ilości

uczestników, ani wielkości kapitału.

Można je swobodnie nabywać i sprzedawać ich

udziały.

Fundusze mieszane

Stanowią konstrukcje przejściową wobec

funduszy zamkniętych i otwartych.

Zakres i sposób ich funkcjonowania regulują

przepisy prawa.

Fundusz zrównoważony

Fundusz zrównoważony jest to taki fundusz,

w którego portfelu możemy znaleźć zarówno

akcje, jak i papiery dłużne.

Fundusz tego rodzaju przez alokacje swoich

inwestycji próbuje dla nas jak najwięcej

zarobić przy zachowaniu minimalnego ryzyka.

Fundusze zrównoważone z góry określają,

jaką część zebranych aktywów będą

inwestowały w akcje, a jaką

w papiery dłużne

.

Budowa portfela zrównoważonego jest

podobna do portfela stabilnego wzrostu z tą

różnicą, że fundusz zrównoważony lokuje

więcej, bo około

50-60%

aktywów w akcjach.

Pozostałą część portfela stanowią zazwyczaj

obligacje i bony skarbowe.

Od funduszu zrównoważonego oczekuje się

wyższej stopy zwrotu aniżeli w przypadku

funduszy papierów dłużnych czy stabilnego

wzrostu.

Stopa ta powinna wynosić średnio około

5-8%

rocznie przy założeniu dłuższego okresu

trwania inwestycji

(10 i więcej lat).

Wady i zalety dużych

funduszy:

WADY

ZALETY

Dużym kapitałem obraca się

trudniej, potrzebne są do tego

wysokie kwalifikacje kadry

zarządzającej

Ryzyko osiągnięcia nie zdrowych

rozmiarów funduszu (w Polsce ten

problem nie występuję gdyż obok

OFE, mamy także ogromne TFI i

osiągnięcie pozycji dominującej jest

niemożliwe do osiągnięcia)

Wyższe bezpieczeństwo, poprzez

dywersyfikację aktywów (spadki

jednych akcji są rekompensowane

wzrostami innych)

Niższe obciążenie kosztami

przyszłych emerytów, opłaty są

mniejsze niż w małym funduszu

Zatrudniają najlepszych

fachowców na rynku, bo stać ich na

to, ale nie wpływa to znacząco na

koszty działalności

Brak kłopotów związanych z

przejmowaniem przez inny fundusz

Renoma funduszu obniża koszty

marketingu, gdyż to sam klient

zabiega o dobry i duży fundusz

emerytalny, a ten proces jest tańszy

i korzystniejszy dla obu stron

Wady i zalety małych funduszy:

WADY

ZALETY

Większe koszty marketingu,

gdyż klient nie chce sam

przyjść do niego kuszony

atrakcyjnymi warunkami

dużego funduszu

Wyższe koszty działania, a

tym samym większe

obciążenie przyszłych

emerytur

Mniejsze bezpieczeństwo

inwestowanych środków

Częsty brak poważnego

zaplecza w postaci dużego

zagranicznego inwestora,

który gwarantują swoją

renomą bezpieczeństwo

środków

Większa elastyczność w

zmienianiu polityki

inwestowania pieniędzy

Możliwość inwestowania

w małe podmioty o

podwyższonym ryzyku i

większej stopie

potencjalnego zysku

wydajnie może zwiększyć

zyski kosztem wzrostu

ryzyka, co jest bardzo

trudne do osiągnięcia przy

dużych otwartych

funduszach emerytalnych

Zarządzanie ryzykiem portfeli

inwestycyjnych

Portfele zawierają określoną liczbę składników o

różnej stopie zysku i o różnym poziomie ryzyka.

Portfel inwestycyjny powinien być efektywny,

czyli charakteryzować się:

•

wyższą stopą zysku niż jakikolwiek inny portfel o takim

samym ryzyku

•

najniższym poziomem ryzyka spośród portfeli o takiej samej

stopie zwrotu

Etapy zarządzania ryzykiem portfeli

inwestycyjnych

1.Ustalenie celu inwestora:

-

Główne (np. bezpieczeństwo inwestycji)

-

Drugorzędne (np. płynność inwestycji)

2.Podejmowanie decyzji dotyczących struktury

portfela papierów wartościowych

Etapy zarządzania ryzykiem portfeli

inwestycyjnych

3.Indentyfikacja i uwzględnienie rodzajów ryzyka

inwestycyjnego oraz zasad zarządzania nim.

4.Dobór oraz stosowanie zasad, metod oceny i

zarządzanie portfelami inwestycyjnymi

•

Dywersyfikacja portfela inwestycyjnego – dobór

składników portfela, który powinien prowadzić

do znacznego ograniczenia ryzyka, czasem

nawet przy jednoczesnym wzroście stopy zysku

z portfela.

Kryteria dywersyfikacji

portfela

Kryterium doboru

rodzajów papierów

wartościowych

Kryterium

przestrzenne

Kryterium terminu

wykupu

(określonego przez

emitenta)

• papiery procentowe

• papiery

dywidendowe

• papiery wg

sektorów

• papiery wg krajów

• krótkoterminowe

• średnioterminowe

• długoterminowe

Etapy zarządzania ryzykiem portfeli

inwestycyjnych

Nadrzędne zasady dywersyfikacji portfela to:

•

Pogodzenie różnych (sprzecznych) celów

inwestora

•

Minimalizacja ryzyka błędów i strat przez

podział inwestowanego kapitału na zakup

różnych papierów wartościowych

TYPY DYWERSYFIKACJI PORTFELA:

•

Dywersyfikacja irracjonalna (intuicyjna)

•

Dywersyfikacja racjonalna (przemyślana)

Etapy zarządzania ryzykiem portfeli

inwestycyjnych

5.Właściwa interpretacja wyników oceny relacji

stopa zwrotu – ryzyko dla różnych portfeli.

6.Ciągły monitoring, consulting i controlling w

zakresie zmian otoczenia.

7.Doskonalenie narzędzi i technik zarządzania

portfelem.

Zarządzanie ryzykiem portfeli

inwestycyjnych

Profesjonalne zarządzanie ryzykiem wymaga

właściwej jakościowej i ilościowej oceny ryzyka

OCENA JAKOŚCIOWA polega na przypisaniu

poszczególnym papierom wartościowym

odpowiednich klas ryzyka. Wykorzystuje się ją

do oceny ryzyka niedotrzymania warunków i

ryzyka politycznego.

Zarządzanie ryzykiem portfeli

inwestycyjnych

OCENA ILOŚCIOWA opiera się na ustaleniu

miar. Najczęściej stosowaną miarą ryzyka

inwestowania w papiery wartościowe jest

wariancja stóp zysku akcji oraz współczynnik

beta informujący o wrażliwości zmian cen

danej akcji w zależności od zmian indeksu

giełdowego.

Portfel wieloskładnikowy zawierający

akcje i instrumenty wolne od ryzyka

Ryzyko można znacznie zredukować, ale nie da

się go całkowicie wyeliminować. Możliwe jest

jednak uwzględnienie lokat pozbawionych

ryzyka.

Przykładem jest model Tobina (1958 r.) który

umieszcza w portfelu inw. papiery

wartościowe o ryzyku równym zero. Są to

papiery mające stałe oprocentowanie i

absolutną wiarygodność emitenta

(obligacje rządowe, bony skarbowe)

Czym jest system

emerytalny?

Podstawy prawne

Zasady tworzenia i funkcjonowania

Powszechnych Towarzystw Emerytalnych

określa ustawa

z dnia 28 sierpnia 1997, opublikowana w

Dz.U. z dnia 20 listopada 1997 (Ustawa o

funkcjonowaniu funduszy emerytalnych).

Podstawy prawne

Ustawa ta nadaje funduszom osobowość prawną i

określa ich cel jako gromadzenie środków pieniężnych i

ich lokowanie, z przeznaczeniem na wypłatę członkom

funduszu po osiągnięciu przez nich wieku

emerytalnego.

Czas trwania funduszy jest nieograniczony. Fundusz

może być utworzony jako otwarty lub pracowniczy.

Organem kontrolującym działanie funduszy jest Urząd

Nadzoru nad Funduszami Emerytalnymi. Jest on

odpowiedzialny za wydawanie zezwoleń na utworzenie

funduszu.

Otwarty fundusz

emerytalny (OFE)

Osoba prawna stanowiąca odrębną masę

majątkową, zarządzana i reprezentowana przez

Powszechne Towarzystwo Emerytalne. OFE

powstały w ramach reformy systemu emerytalnego

w 1999 roku i pozwalają na gromadzenie środków

na emeryturę w tzw. II filarze.

W lutym 2009 wypłacono pierwszą emeryturę z OFE

w kwocie

23,65 zł

. Powszechnie kwota ta jest

uznawana za niewystarczającą do zapewnienia

minimum socjalnego.

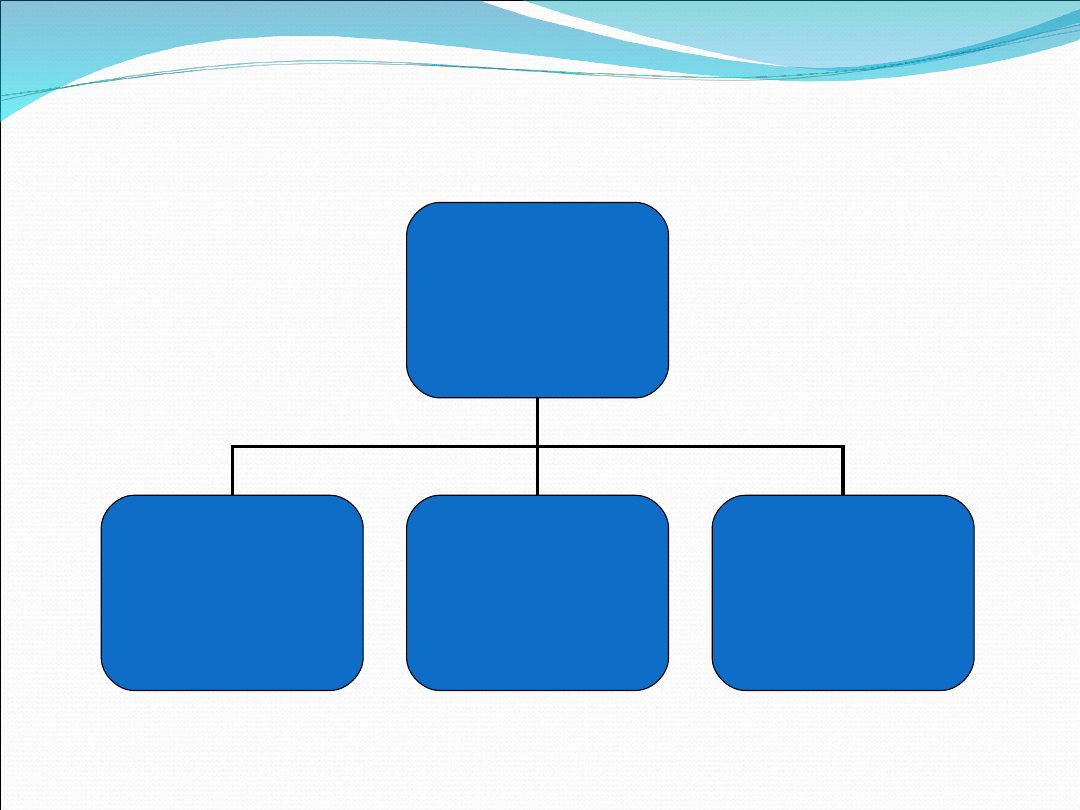

Reforma emerytalna z 1998/99 roku oparła

nasz system emerytalny na trzech filarach:

System emerytalny

I Filar

ZUS

II Filar

OFE

III Filar

Dobrowolny

fundusz emerytalny

I FILAR ZUS:

– obowiązkowy, administrowany przez państwo –

wpływają do niego składki emerytalne

stanowiące 12,22 % wynagrodzenia brutto:

Np. jeżeli zarabiam 3 000 zł/mies, to 366,60 zł/mies, a 4'399,20 zł

rocznie trafia do pierwszego filaru, czyli do ZUS.

- składki te zapisywane są na indywidualnym

koncie i nie pracują na Nas, gdyż są

automatycznie wypłacane obecnym

emerytom;

- nie są one również dziedziczone w przypadku

śmierci – znikają w czarnej dziurze ZUS.

II FILAR OFE

- obowiązkowy, zarządzany przez podmioty prywatne

(osoby urodzone po 31 grudnia 1968 roku);

- wpływają do niego składki emerytalne (wpłacane

przez ZUS) stanowiące 7,3 % wynagrodzenia brutto:

Np. jeżeli zarabiam 3'000 zł brutto/mies, to 219 zł/mies, a 2'628 zł

rocznie trafia do OFE;

- składki te zapisywane są na indywidualnym koncie, a

towarzystwa nimi zarządzające starają się je

pomnożyć. Zebrane pieniądze zostaną wypłacone

po osiągnięciu wieku emerytalnego;

- jednak w wyniku np. rozwodu małżonków ulegają

podziałowi, a w przypadku śmierci członka OFE są

dziedziczone przez osoby wskazane przy zawieraniu

umowy lub w trakcie jej trwania.

III FILAR

– dodatkowy, dobrowolny, zarządzany przez

podmioty prywatne;

– to wszelkie formy zbierania pieniędzy na

emeryturę – lokaty bankowe, nieruchomości,

ubezpieczenia, indywidualne konta

emerytalne (IKE), fundusze inwestycyjne.

W uproszczeniu 1/3 składki na ubezpieczenie

emerytalne trafia do OFE (II filar), a 2/3 do

ZUS (I filar).

III filar jest dobrowolny i to My decydujemy ile,

gdzie i jak oszczędzać.

Fundusz zobowiązany jest do przestrzegania

ograniczeń wynikających z przepisów ustawy z

dnia 28 sierpnia 1997 roku o organizacji i

funkcjonowaniu funduszy emerytalnych,

Rozporządzenia Rady Ministrów z dnia 12

maja 1998 roku w sprawie określenia

maksymalnej części aktywów OFE, jaka może

zostać ulokowania w poszczególnych

kategoriach lokat oraz dodatkowych

ograniczeń w zakresie prowadzenia

działalności lokacyjnej przez fundusze

emerytalne oraz Statutu Funduszu.

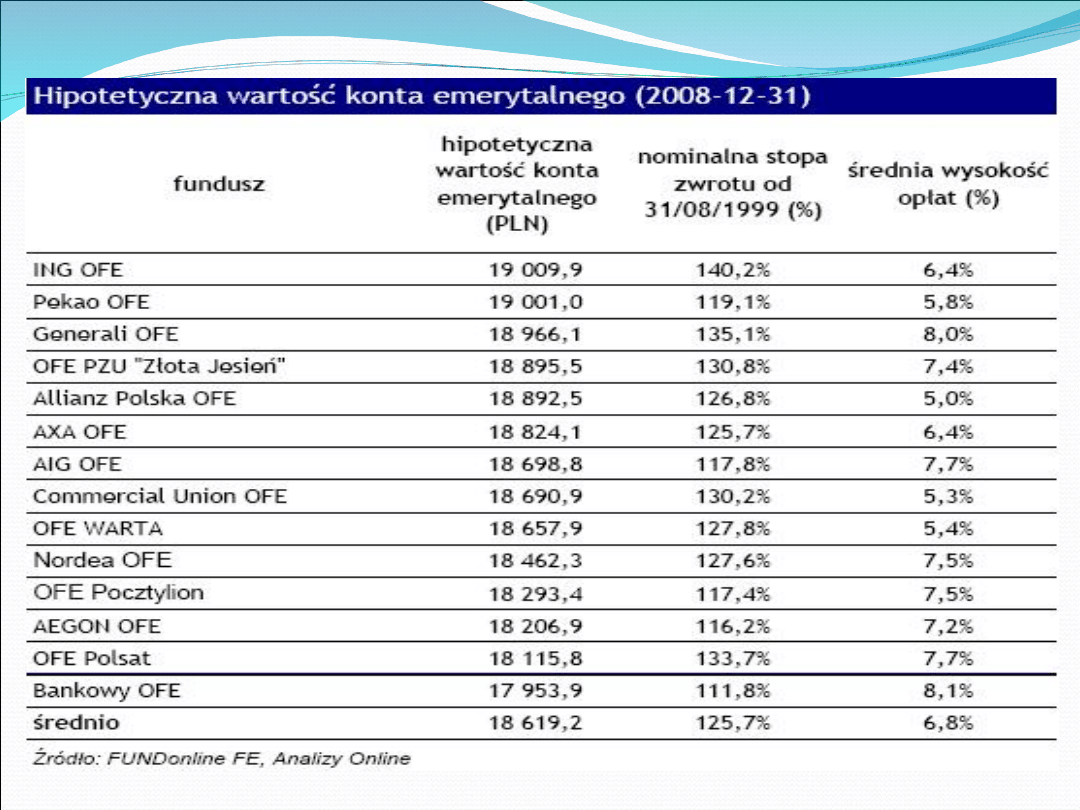

Wg ostatnich wyliczeń FUNDonline, z 31 grudnia

2008 r, jeżeli statystyczny Polak (w okresie od IX

1999 do XII 2008) miesięcznie przekazywał do

OFE 100 zł (pensja brutto ok. 1400 zł), to w sumie

przekazał 15'026,31 zł.

Fundusze emerytalne (po odliczeniu kosztów)

pomnożyły tę kwotę średnio do 18'619,2 zł.

Lider (OFE ING) pomnożył wpłacone pieniądze do

kwoty 19'009,90 zł (140,2%). Najsłabszy fundusz

Bankowy wypracował 17'953,90 zł (111,8%).

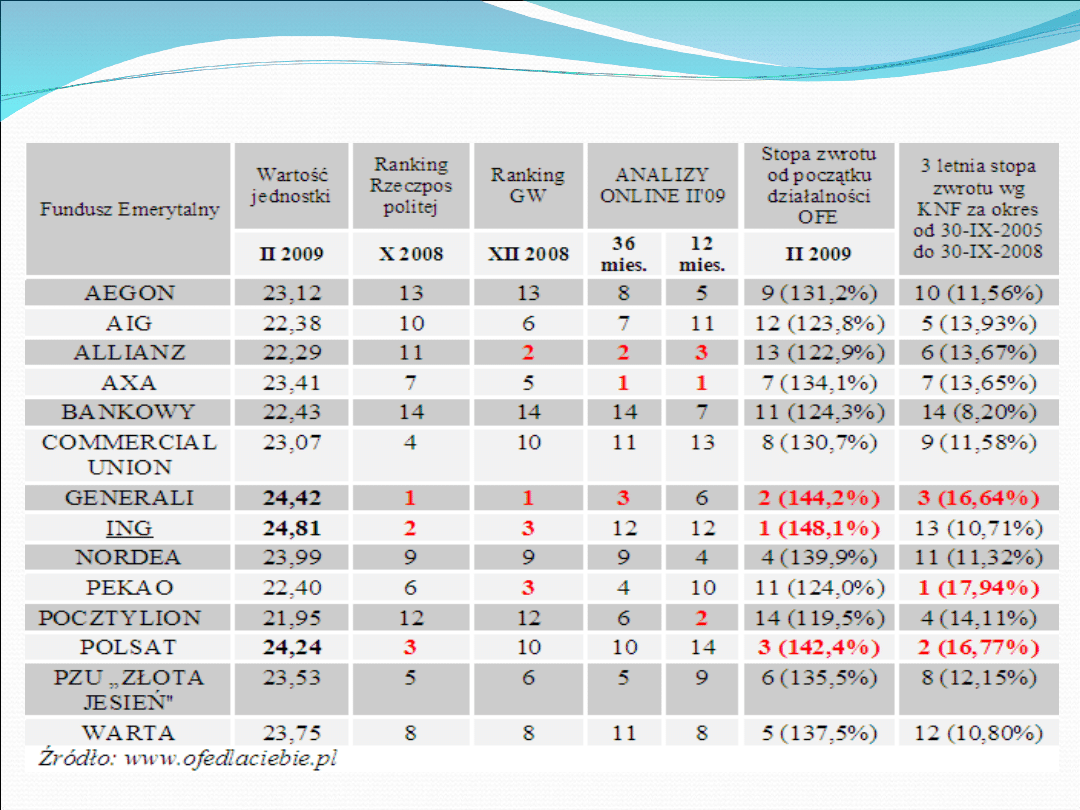

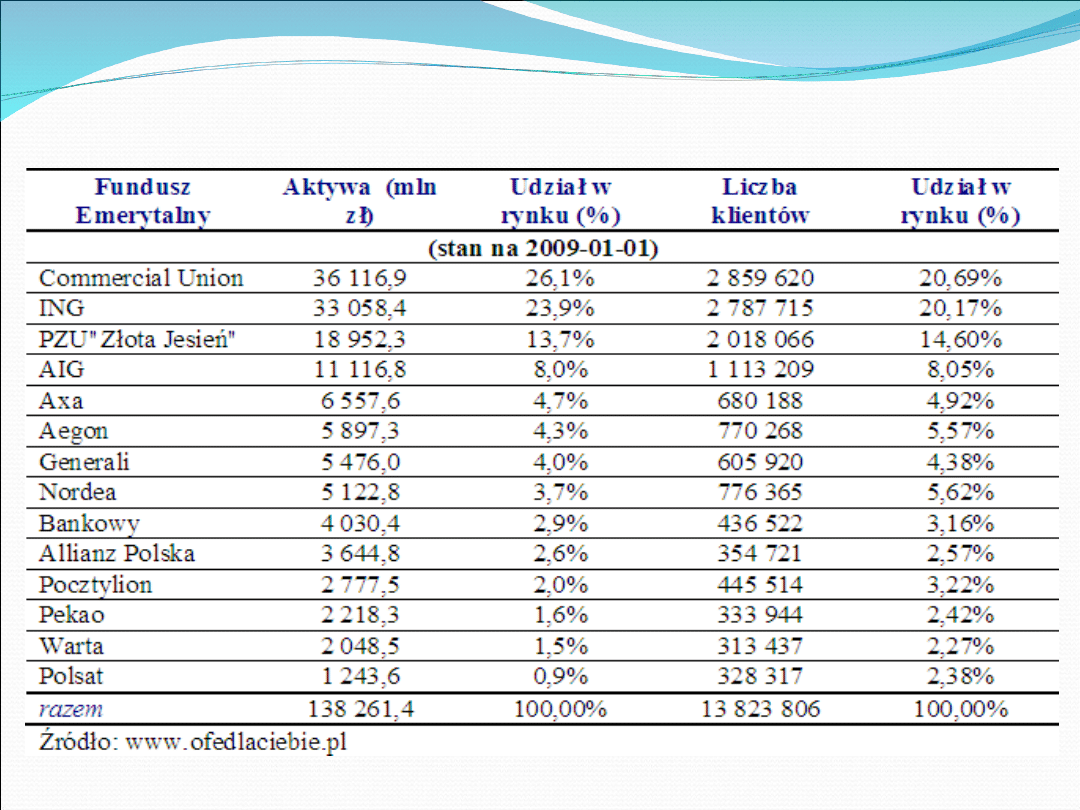

Ranking OFE 2008

Liczba klientów oraz zebrane aktywa

OFE w mln zł

Co warto wiedzieć…

Decyzja o wyborze OFE jest kwestią

niezwykle istotną i odbije się na wielkości

Twojej emerytury.

TRZEBA DOKONAĆ MĄDREGO WYBORU!

Zgodnie z prawem, OFE należy wybrać w

ciągu

7 dni

od momentu rozpoczęcia pracy.

Co warto wiedzieć…

Zmiana OFE zawsze jest bezpłatna po upływie

2 lat

od momentu przystąpienia do Funduszu

Emerytalnego.

Wysokość opłaty wynosi

160 zł

- w przypadku

stażu członkowskiego nie dłuższego niż 12

miesięcy oraz

80 zł

- w przypadku stażu

członkowskiego wynoszącego więcej niż 12

miesięcy, ale mniej niż 24 miesiące.

Co warto wiedzieć…

Wybierając fundusz powinniśmy zwrócić uwagę na:

- jego pozycję w rankingu;

- opłatę dystrybucyjną pobieraną przez fundusze

emerytalne-obecnie wynosi

7%

(tylko w Allianz

opłata wynosi

4%), w 2014 roku obniży się do

poziomu

3,5%

;

- akcjonariuszy danego OFE - solidni i wiarygodni

akcjonariusze dają rękojmię, że fundusz będzie

funkcjonował w oparciu o najlepsze zasady

obowiązujące w instytucjach finansowych;

- poziom obsługi z jaką spotyka się klient, przede

wszystkim jakość obsługi telefonicznej i internetowej.

Najlepsze OFE w Polsce:

Commercial Union

ING

Generali

REKLAMA ING

REKLAMA ING c.d

REKLAMA PZU

REKLAMA PZU

FUNDUSZ EMERYTALNY

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

Wyszukiwarka

Podobne podstrony:

portfele instrumentów rynku pieniężnego na podstawie funduszy inwestycyjnych rynku pieniężnego ppt

portfele agresywne (akcyjne) na podstawie funduszy inwestycyjnych akcji2

portfele agresywne (akcyjne) na podstawie funduszy inwestycyjnych akcji

Fundusze emerytalne oferowane na polskim rynku

Praca na umowę zlecenie a podstawa wymiaru emerytury

EMERYTURY I RENTY PODLEGAJĄCE KOORDYNACJI WSPÓLNOTOWEJ NA PODSTAWIE ROZPORZĄDZENIA 1408, ESUS-ćw

Fundusze emerytalne oferowane na polskim rynku

ING Lojalność wobec klientów na podstawie ING Banku Śląskiego S A

PDW na podstawie obserwacji pedagogicznej

Lęk i samoocena na podstawie Kościelak R Integracja społeczna umysłowo UG, Gdańsk 1995 ppt

Prognozowanie na podstawie modeli autoregresji

Uczucia Juliusza Słowackiego na podstawie utworów, Notatki, Filologia polska i specjalizacja nauczyc

Status producenta na podstawie przepisów prawa w oparciu o praktykę, BHP I PRAWO PRACY, PORADY PRAWN

LUSTRO scenariusz przedstawienia na podstawie bajki terapeutycznej M.Molickiej, Muzykoterapia

Rozpoznawanie zapalenia wyrostka robaczkowego na podstawie o, Ratownicto Medyczne, chirurgia

Przepisy wydane na podstawie prawa budowlanego, Budownictwo

więcej podobnych podstron