VI. DOCHODY PUBLICZNE

VI. DOCHODY PUBLICZNE

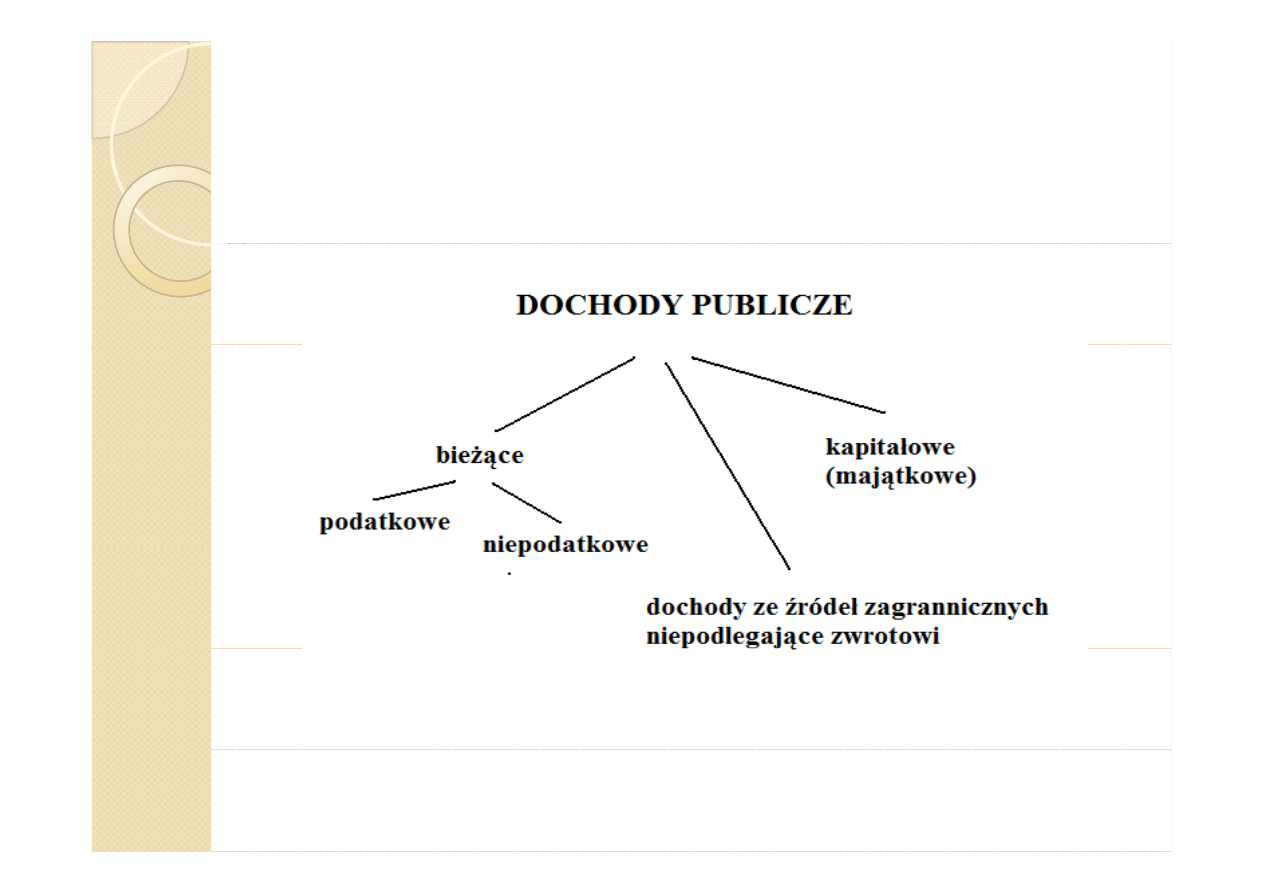

1. KLASYFIKACJ A DOCHODÓW

PUBLICZNYCH

PUBLICZNYCH

DOCHODY PUBLICZNE W TEORII

Dochody publiczne przejęte przez państwo (samorząd)

oznaczają definitywne, czyli bezzwrotne, zasilenie finansowe

ją

y

,

y

,

władz publicznych. Państwo nie jest w stanie wytwarzać

dochodów, natomiast dochody te są niezbędne do

finansowania prowadzonej przez instytucje publiczne

działalności Musi zatem sięgać do dochodów

działalności. Musi zatem sięgać do dochodów

wypracowanych przez inne podmioty. Potrzeby dochodowe

państwa przejawiają się jako popyt państwa (władz

publicznych) na pieniądz.

p

y )

p

ą

Popyt może być zaspokojony przez:

•

przymusowe sięganie do dochodów innych podmiotów,

•

zaciąganie pożyczek

•

zaciąganie pożyczek.

1. KLASYFIKACJ A DOCHODÓW

1. KLASYFIKACJ A DOCHODÓW

PUBLICZNYCH (II)

PUBLICZNYCH (II)

PUBLICZNYCH (II)

PUBLICZNYCH (II)

W teorii do dochodów publicznych zalicz

się:

się:

y

daniny publiczne

y

dochody publiczne z majątku i praw

majątkowych

y

pozostałe dochody

1. KLASYFIKACJ A DOCHODÓW

1. KLASYFIKACJ A DOCHODÓW

PUBLICZNYCH (III)

PUBLICZNYCH (III)

PUBLICZNYCH (III)

PUBLICZNYCH (III)

y

DOCHODY PUBLICZNE Z MAJĄTKU I PRAW

y

DOCHODY PUBLICZNE Z MAJĄTKU I PRAW

MAJĄTKOWYCH

- rezultat zaangażowania majątku (np. skarbu

państwa) w procesy gospodarcze. Władze publiczne znajdują się

w pozycji rentiera. Ten rodzaj dochodów państwa (samorządu)

jest najmniej konfliktogenny gdyż jego źródłem są dochody

jest najmniej konfliktogenny, gdyż jego źródłem są dochody

wypracowane za pomocą majątku. Są to np. dochody z najmu,

dzierżawy. Do dochodów majątkowych zalicza się także dochody

ze sprzedaży majątku.

y

POZOSTAŁE DOCHODY

- kategoria bardzo zróżnicowana, do

której zalicza się różnego rodzaju opłaty, składki na różne

fundusze publiczne (np składki na FP składki na PFRON)

fundusze publiczne (np. składki na FP, składki na PFRON).

y

ŚRODKI PUBLICZNE

- wszelkie wpływy finansowe, które zasilają

rachunki władz publicznych. Są to środki finansowe, którymi

rachunki władz publicznych. Są to środki finansowe, którymi

podmioty sektora publicznego dysponują w celu realizacji zadań

publicznych. Jest to pojęcie szersze niż dochody publiczne,

ponieważ obejmuje przychody z prywatyzacji oraz operacji

finansowych takich jak np. pożyczki.

finansowych, takich jak np. pożyczki.

ŚRODKI I DOCHODY PUBLICZNE W USTAWIE

ŚRODKI I DOCHODY PUBLICZNE W USTAWIE

O FINANSACH PUBLICZNYCH (I)

O FINANSACH PUBLICZNYCH (I)

( )

( )

Ustawa o finansach publicznych wyróżnia 4 podstawowe

źródła środków publicznych:

p

y

1.

Dochody publiczne,

2.

Środki pochodzące z zagranicy niepodlegające zwrotowi,

3.

Przychody jednostek sektora finansów publicznych

pochodzące:

y

ze sprzedaży papierów wartościowych

y

ze sprzedaży papierów wartościowych,

y

z prywatyzacji majątku publicznego,

y

ze spłat pożyczek i kredytów udzielonych ze środków

p

p y

y

y

publicznych,

y

z otrzymanych pożyczek i kredytów,

y

z innych operacji finansowych.

4.

Przychody jednostek finansów publicznych z prowadzonej

przez nie działalności oraz z innych źródeł.

przez nie działalności oraz z innych źródeł.

ŚRODKI I DOCHODY PUBLICZNE W USTAWIE

ŚRODKI I DOCHODY PUBLICZNE W USTAWIE

O FINANSACH PUBLICZNYCH (II)

O FINANSACH PUBLICZNYCH (II)

Do dochodów publicznych ustawodawca zalicza:

1

Daniny publiczne do których zalicza się: podatki

1.

Daniny publiczne, do których zalicza się: podatki,

składki, opłaty oraz inne świadczenia pieniężne,

których obowiązek ponoszenia na rzecz państwa,

y

p

p

samorządu terytorialnego, funduszy celowych

oraz innych jednostek sektora finansów

bli

h ik

d b

h

t

iż

publicznych wynika z odrębnych ustaw niż

ustawa budżetowa.

2

Inne dochody należne na podstawie odrębnych

2.

Inne dochody należne, na podstawie odrębnych

ustaw, budżetowi państwa, jednostkom

samorządu terytorialnego oraz innym

samorządu terytorialnego oraz innym

jednostkom sektora finansów publicznych.

3.

Wpływy ze sprzedaży wyrobów i usług

p y y

p

y y

g

świadczonych przez jednostki sektora finansów

publicznych.

ŚRODKI I DOCHODY PUBLICZNE W USTAWIE O

ŚRODKI I DOCHODY PUBLICZNE W USTAWIE O

FINANSACH PUBLICZNYCH (III)

FINANSACH PUBLICZNYCH (III)

4.

Dochody z mienia jednostek sektora finansów publicznych, w

szczególności:

y

wpływy z najmu, dzierżawy i innych umów o podobnym

p y y

j

y

y

p

y

charakterze,

y

odsetki od środków na rachunkach bankowych,

y

odsetki od udzielonych pożyczek i od posiadanych papierów

y

odsetki od udzielonych pożyczek i od posiadanych papierów

wartościowych,

y

dywidendy z tytułu posiadanych praw majątkowych.

5.

Pieniężne spadki, zapisy, darowizny na rzecz jednostek sektora

finansów publicznych,

6.

Odszkodowania należne jednostkom sektora finansów

j

publicznych.

7.

Kwoty uzyskane przez jednostki sektora finansów publicznych z

tytułu udzielonych poręczeń i gwarancji.

tytułu udzielonych poręczeń i gwarancji.

8.

Dochody ze sprzedaży majątku, rzeczy i praw, niestanowiące

przychodów z tytułów wymienionych w pkt 4.

9

I

h d l ż j d

tk

kt

fi

ó

bli

h

9.

Inne przychody należne jednostkom sektora finansów publicznych

określone w odrębnych przepisach lub umowach

międzynarodowych.

KLASYFIKACJA DOCHODÓW

KLASYFIKACJA DOCHODÓW

PUBLICZNYCH (I)

PUBLICZNYCH (I)

KLASYFIKACJA DOCHODÓW

KLASYFIKACJA DOCHODÓW

PUBLICZNYCH (II)

PUBLICZNYCH (II)

( )

( )

Do dochodów niepodatkowych zalicza się głównie :

1.

Składki i opłaty pobierane przez państwowe fundusze

celowe, przede wszystkim:

kł dki

f

d

b

i

ń

ł

h

y

składki na fundusz ubezpieczeń społecznych,

y

składki na fundusz emerytalno-rentowy rolników,

y

składki na fundusz pracy

y

składki na fundusz pracy,

y

składki na ubezpieczenia zdrowotne.

2.

Dochody państwowych i samorządowych jednostek

y p

y

y

j

budżetowych.

3.

Cło.

KLASYFIKACJA DOCHODÓW

KLASYFIKACJA DOCHODÓW

PUBLICZNYCH (II)

PUBLICZNYCH (II)

PUBLICZNYCH (II)

PUBLICZNYCH (II)

4

Wpłaty z zysku NBP którego głównym źródłem

4.

Wpłaty z zysku NBP, którego głównym źródłem

jest dochód z działalności emisyjnej (renta

emisyjna).

yj )

5.

Wpłaty z zysku przedsiębiorstw państwowych i

jednoosobowych spółek Skarbu Państwa oraz

dywidendy z tytułu posiadanych przez Skarb

Państwa akcji lub udziałów w spółkach.

6.

Wpływy do budżetu państwa od jednostek

samorządu, których dochód podatkowy

w przeliczeniu na jednego mieszkańca

w przeliczeniu na jednego mieszkańca

przekracza określony w przepisach prawnych

poziom.

p

y

PODATEK

- pieniężne, przymusowe,

i d ł t

b

t

nieodpłatne, bezzwrotne

świadczenie powszechnie pobierane

na rzecz państwa lub innych

podmiotów publicznoprawnych.

p

p

p

y

2. ZASADY PODATKOWE (I)

2. ZASADY PODATKOWE (I)

y

ZASADY PODATKOWE

- postulaty

y

ZASADY PODATKOWE

postulaty

nauki, określające warunki, jakim

powinien odpowiadać poprawnie

p

p

p p

zbudowany system podatkowy i

poszczególne podatki. Zasady

podatkowe nie tworzą zamkniętego

podatkowe nie tworzą zamkniętego

katalogu, a poszczególne ich zestawy

budowane są według cech, które w

budowane są według cech, które w

opinii zajmujących się nimi autorów

wydają się być najważniejsze.

y j

y

j

j

2. ZASADY PODATKOWE (II)

2. ZASADY PODATKOWE (II)

A. Smith: równości, pewności, taniości, dogodności

y

ZASADA RÓWNOŚCI

-podatki powinny być

proporcjonalne do dochodu. O charakterze

obowiązku podatkowego nie przesądza status

obowiązku podatkowego nie przesądza status

osobisty, np. przywileje stanowe, lecz względy

ekonomiczne, tj. wielkość dochodu i majątku.

y

ZASADA PEWNOŚCI

- podatek, który każda

jednostka jest zobowiązana uiścić, powinien być

pewny a nie dowolny (arbitralny) Każdy podatnik

pewny, a nie dowolny (arbitralny). Każdy podatnik

powinien wiedzieć, ile, kiedy i w jaki sposób ma

zapłacić. Termin płatności, sposób zapłaty, suma, jaką

należy zapłacić wszystko to powinno być wyraźnie

należy zapłacić, wszystko to powinno być wyraźnie

określone, a więc jasne dla podatników, a także dla

każdej innej osoby.

2. ZASADY PODATKOWE (III)

2. ZASADY PODATKOWE (III)

( )

( )

y

ZASADA DOGODNOŚCI

-każdy podatek powinien

b ć bi

i

i ób

któ

j t

być pobierany w czasie i w sposób, który jest

najdogodniejszy dla obywatela.

y

ZASADA TANIOŚCI PODATKÓW

- wpływy

podatkowe powinny być uzyskiwane przy

minimalnych kosztach wymiaru i poboru podatków.

p

p

Spełnienie tego postulatu może nastąpić dzięki

uproszczeniu konstrukcji poszczególnych podatków

oraz całego systemu podatkowego. Zasada ta odnosi

i

ó

d

ń t

j k i

d t ikó W

się zarówno do państwa, jak i podatników. W

pierwszy przypadku chodzi o minimalizację kosztów

wymiaru, poboru i ewentualnej egzekucji świadczeń

podatkowych W drugim przypadku zaś chodzi o

podatkowych. W drugim przypadku zaś chodzi o

ograniczenie kosztów towarzyszących zapłacie

podatków.

2. ZASADY PODATKOWE (III)

2. ZASADY PODATKOWE (III)

( )

( )

A. Wagner: fiskalne (wydajność, elastyczność), gospodarcze

(nienaruszalność majątku nieprzerzucalność podatków)

(nienaruszalność majątku, nieprzerzucalność podatków),

techniki podatkowej (pewność, dogodność, taniość),

sprawiedliwości (powszechność, równość)

y

ZASADA WYDAJNOŚCI

- podatki powinny być wydajnym

źródłem dochodów władz publicznych, tzn. państwo powinno

i

ć d

ki

d i

d k

i (

d

i )

sięgać do takiego przedmiotu opodatkowania (rzecz, zdarzenie),

które dostarczy dochodów niezbędnych do realizacji funkcji i

zadań państwa oraz władz samorządowych. Nie ma zatem sensu

wprowadzanie takich podatków, które przynoszą niewiele

p

p

p y

dochodów, a których realizacja może pociągać znaczne koszty i

ryzyko polityczne.

ZASAD ELASTYCZNOŚCI

d t k i i

ć

y

ZASAD ELASTYCZNOŚCI

- podatek powinien reagować na

zmieniające się procesy i zdarzenia gospodarcze i społeczne.

Podatki (skale podatkowe) powinny być tak skonstruowane, żeby

uwzględniały różną w różnym czasie sytuację podatników, jak i

ł j d ki

całej gospodarki.

2. ZASADY PODATKOWE (IV)

2. ZASADY PODATKOWE (IV)

y

ZASADA NIENARUSZALNOŚCI MAJĄRKU

– w wyniku ciężarów

podatkowych nie może być naruszony majątek podatnika. Podatek

powinien być pokrywany z bieżących dochodów. Nie wyklucza to

powinien być pokrywany z bieżących dochodów. Nie wyklucza to

przyjmowania majątku jako przedmiotu i podstawy opodatkowania.

Wysokość podatku nie może jednak zmniejszać majątku podatnika, gdyż

groziłoby to jego ruiną.

y

SPRAWIEDLIWOŚĆ PODATKOWANIA

według A. Wagnera -

podatek

powinien być dostosowany do zdolności podatkowej podatnika

, czyli jego

zdolności do ponoszenia ciężaru podatkowego. Wymaga to

uwzględnienia osobistej sytuacji podatnika, co prowadzi do personalizacji

podatku i tym samym komplikuje system podatkowy i czyni go

droższym. Wynika z tego nie tylko dostosowanie podatku do zdolności

droższym. Wynika z tego nie tylko dostosowanie podatku do zdolności

podatkowej. Konsekwencje tego dostosowania wiążą się z progresją

podatkową oraz tzw. minimum wolnym od podatku.

y

ZASADA POWSZECHNOŚCI

- ciężary podatkowe powinny mieć

charakter powszechny, czyli każdy obywatel, przedsiębiorca itp. powinien

być objęty podatkiem, jeżeli spełnione są warunki powstania stosunku

podatkowego (np. wszyscy rolnicy, wszyscy posiadacze nieruchomości,

samochodów, psów itd.).

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (I).

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (I).

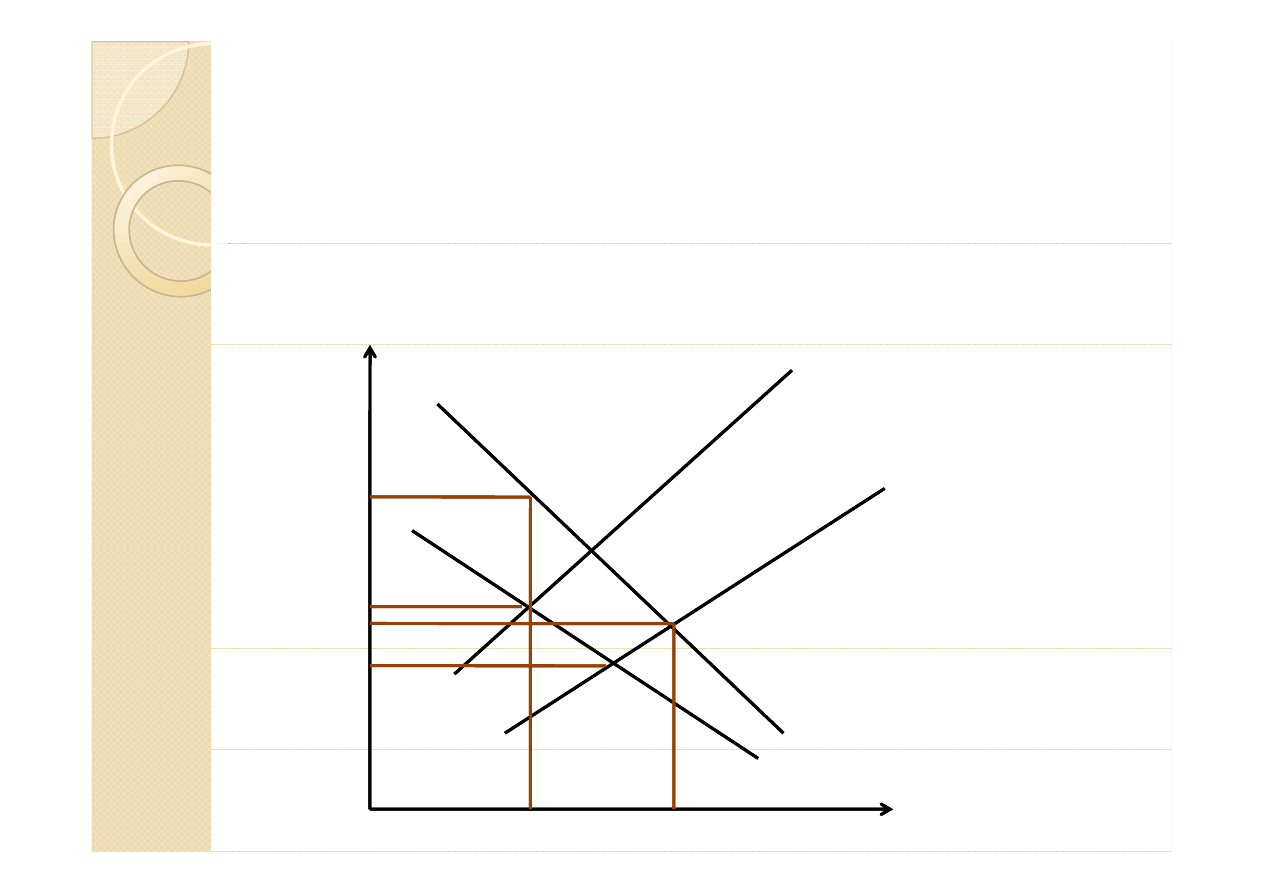

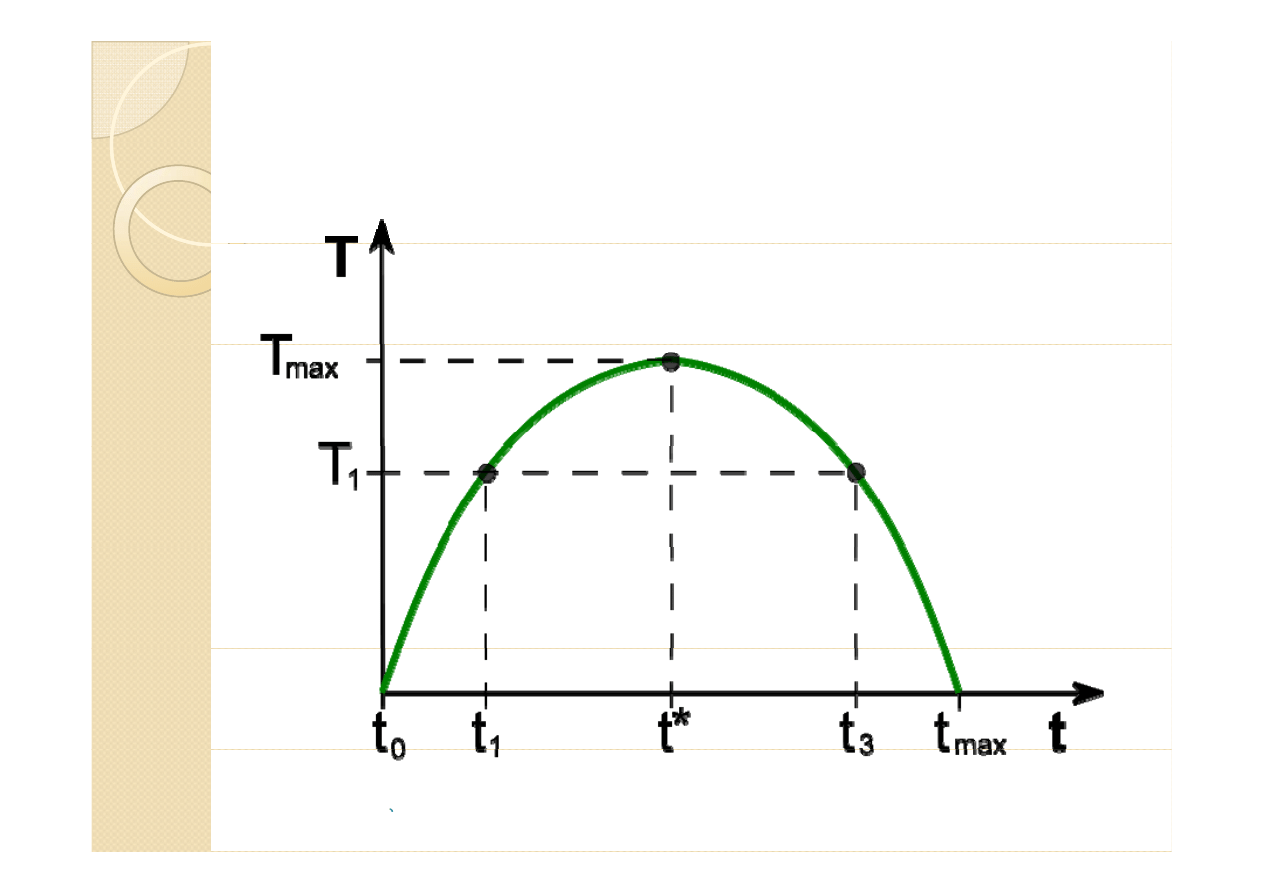

PODATKI DOCHODOWE A OSZCĘDNOŚCI

R. A. Musgrave i P. B. Musgrave - wpływ podatków dochodowych

na oszczędności i inwestycje

I

stopa

dochodu

S’

I’

S

S’

S

S

S

oszczędności i inwestycje

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (II).

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (II).

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (II).

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (II).

Krzywa

Krzywa Laffera

Laffera

d h d

dochody

podatkowe

stopa podatkowa %

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (III).

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (III).

y

Krzywa Laffera

- zwiększenie stóp podatkowych wpływa

y

ę

p p

y

p y

najpierw korzystnie na sytuację finansową państwa, lecz po

przekroczeniu pewnej granicy implikuje dokładnie

odwrotne efekty. Nadmierne podwyższenie stawek

podatkowych powoduje ograniczenie podstawy

podatkowych powoduje ograniczenie podstawy

opodatkowania i wywołuje spadek dochodów budżetowych

zamiast oczekiwanego ich wzrostu.

y

W sensie teoretycznym i praktycznym istnieją granice

opodatkowania, których przekroczenie wywołuje

negatywne następstwa przejawiające się w:

g y

ęp

p

j

ją

ę

- ograniczaniu działalności (aktywności) gospodarczej,

- zmniejszaniu się dochodów państwa.

y

Przekroczenie granic opodatkowania oznacza, że ciężary

podatkowe nałożone na dany podmiot są tak duże, że

zmuszony jest on ograniczyć działalność gospodarczą, a w

zmuszony jest on ograniczyć działalność gospodarczą, a w

krańcowych przypadkach nawet jej zaniechać.

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (IV)

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (IV)

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (IV).

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (IV).

PRBLEM SPRAWIEDLIWOŚCI PODATKOWEJ

S

W

WOŚC O

OW J

y

ZASADA SPRAWIEDLIWOŚCI

podatkowej jest

jedną z najważniejszych zasad i jednocześnie różnie

jedną z najważniejszych zasad i jednocześnie różnie

interpretowaną. W dziedzinie podatków za

sprawiedliwe uważano najpierw to, że

wszyscy

podatnicy płacą taki sam podatek

potem że

wszyscy

podatnicy płacą taki sam podatek

, potem, że

wszyscy

powinni płacić taką samą część majątku czy dochodu

na rzecz skarbu państwa,

wreszcie uznano, że

podatek powinien być dostosowany do zdolności

podate pow e być dostosowa y do do ośc

podatkowej podatnika,

czyli jego zdolności do

ponoszenia ciężaru podatkowego. Wymaga to

uwzględnienia osobistej sytuacji podatnika, co

g ę

j y

j p

prowadzi do personalizacji podatku i tym samym

komplikuje system podatkowy i czyni go droższym.

W konstrukcjach podatkowych uwzględniano

li

b

ść d i

i k

i t d

i

liczebność rodziny, wiek, czasami stan zdrowia, czy

też możliwość nabycia mieszkania.

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (V).

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (V).

Ś

PRBLEM SPRAWIEDLIWOŚCI PODATKOWEJ

y

Najczęściej

zasada sprawiedliwości podatkowej

jest

y

Najczęściej

zasada sprawiedliwości podatkowej

jest

rozumiano jako powszechność opodatkowania i

równość traktowania podatników. Powszechność

opodatkowania wyklucza istnienie zwolnień i

opodatkowania wyklucza istnienie zwolnień i

przywilejów podatkowych dla określonych grup.

Przez równe traktowanie rozumie się uzależnienie

obciążenia podatkowego od zdolności płatniczej

ą

p

g

p

j

podatnika. Jednostki posiadające tę samą zdolność

płatniczą powinny być w ten sam sposób

opodatkowane. Z zasady zdolności płatniczej

d i k i

i

i i

i i

wyprowadza się konieczność istnienia

minimum

podatkowego i progresji podatkowej

.

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (V).

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (V).

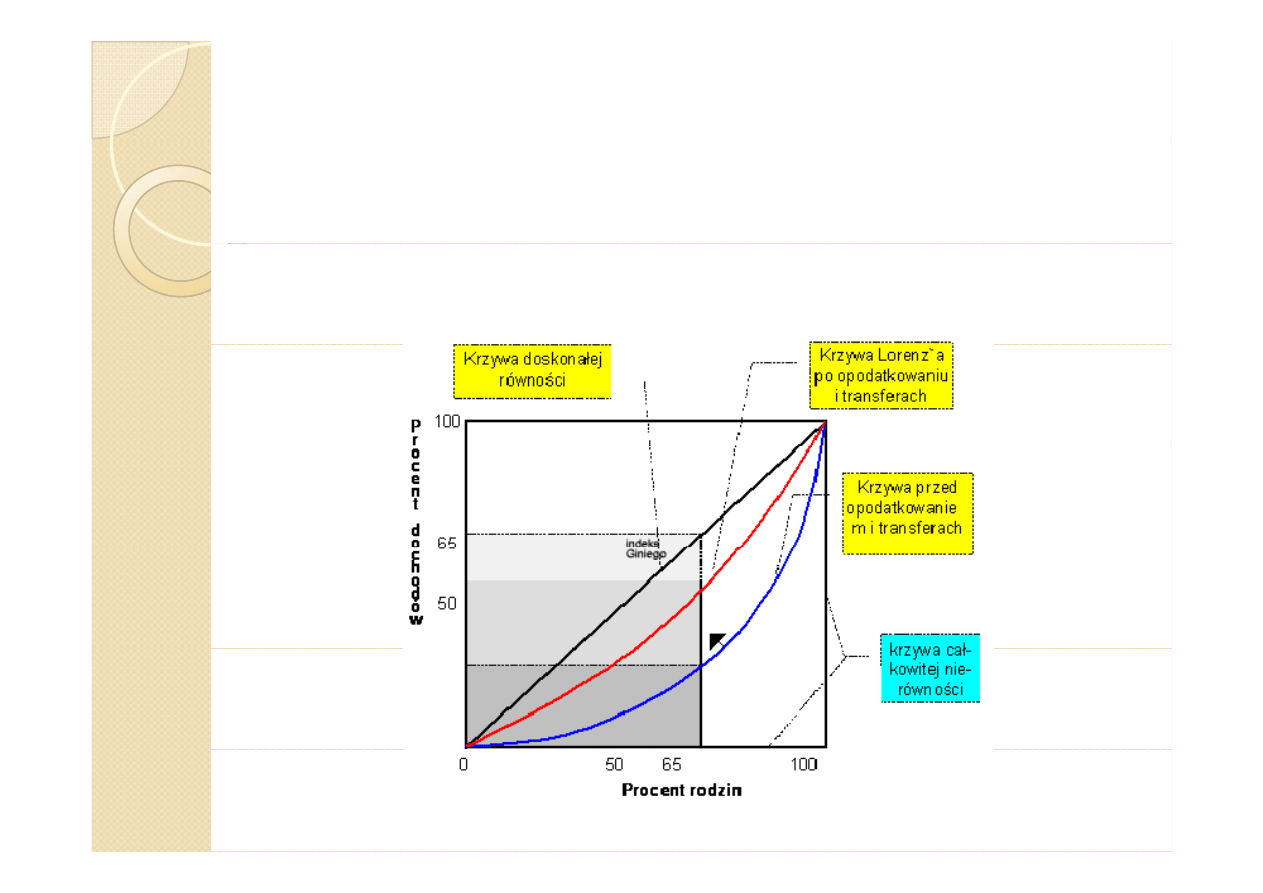

ROZKŁAD DOCHODÓW W SPOŁECZEŃSTWIE PRZED I

PO OPODATKOWANIU

PO OPODATKOWANIU

y

Krzywej Lorenza

- rozkład dochodów w społeczeństwie z

punktu widzenia sprawiedliwości

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

3.WPŁYW PODATKÓW NA SKŁONNOŚC DO OSZCZEDZANIA

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

I INWESTOWANIA, WIELKOŚC DOCHODÓW BUDŻETOWYCH

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (VI).

ORAZ REDYSTRYBUCJĘ DOCHODÓW SPOŁECZEŃSTWA (VI).

y

Krzywa Lorenza pozwala analizować wpływ

y

p

p y

podatków na rozkład dochodów w

społeczeństwie. Im bardziej krzywa

nierówności dochodów zbliża się do krzywej

nierówności dochodów zbliża się do krzywej

równości, w tym większym stopniu podatki

służą niwelowaniu nierówności dochodowych,

tym większa jest też skala redystrybucji przez

tym większa jest też skala redystrybucji przez

państwo.

y

Zróżnicowanie dochodów w społeczeństwie

mierzy się w praktyce za pomocą

współczynnika Giniego

Im ma wyższą wartość

współczynnika Giniego.

Im ma wyższą wartość

w przedziale od 0 do 100, tym wyższy jest

stopień koncentracji dochodów, a wiec wyższe

są nierówności w ich rozkładzie

są nierówności w ich rozkładzie.

4. ELEMENTY PRAWNE KONSTRUKCJI

4. ELEMENTY PRAWNE KONSTRUKCJI

PODATKÓW(I)

PODATKÓW(I)

PODATKÓW(I)

PODATKÓW(I)

Zalicz się do nich:

Zalicz się do nich:

y

podmiot podatku,

d i t d tk

y

przedmiot podatku,

y

podstawę podatku,

y

stawkę podatku,

y

skalę podatkową,

y

progi podatkowe,

y

zwolnienia,

y

ulgi podmiotowe i przedmiotowe,

y

umorzenie, przedawnienie.

, p

4. ELEMENTY PRAWNE KONSTRUKCJI

4. ELEMENTY PRAWNE KONSTRUKCJI

PODATKÓW (II)

PODATKÓW (II)

PODMIOT OPODATKOWANIA

b fi

i

y

PODMIOT OPODATKOWANIA

- osoby fizyczne i

prawne oraz jednostki organizacyjne nie posiadające

osobowości prawnej, na których z mocy prawa ciąży

obowiązek podatkowy

obowiązek podatkowy.

y

PRZEDMIOT PODATKU

- rzecz lub zdarzenie, z

,

którym prawo wiąże obowiązek podatkowy.

Przedmiotem może być np. dochód z działalności

gospodarczej, posiadanie nieruchomości.

y

PODSTAWA OPODATKOWANIA

- wartościowo lub

ilościowo ujęty przedmiot podatku. Zazwyczaj

ilościowo ujęty przedmiot podatku. Zazwyczaj

przedmiot opodatkowania wyrażony jest

wartościowo, czasami jednak podstawę

opodatkowania wyraża się w jednostkach fizycznych.

p

y

ę

j

y

y

4. ELEMENTY PRAWNE KONSTRUKCJI

4. ELEMENTY PRAWNE KONSTRUKCJI

PODATKÓW (III)

PODATKÓW (III)

PODATKÓW (III)

PODATKÓW (III)

STAWKA PODATKOWA

kwotowa procentowa

(określa bezpośrednio (określa, jaka część podstawy

wielkość podatku) opodatkowania stanowi

zobowiązanie podatkowe)

stała zmienna

stała zmienna

(proporcjonalna, liniowa)

(stanowi procentowo stałą wielkość (wysokość zmienia się wraz ze

k d

d

d k

i )

i

d

d k

i )

w stosunku do podstawy opodatkowania) zmianą podstawy opodatkowania)

-

- progresywna

- degresywna

- regresywna

regresywna

4. ELEMENTY PRAWNE KONSTRUKCJI

4. ELEMENTY PRAWNE KONSTRUKCJI

PODATKÓW (IV)

PODATKÓW (IV)

PODATKÓW (IV)

PODATKÓW (IV)

y

SKALA PODATKOWA

- informuje, jaką stawkę należy

zastosować do podstawy opodatkowania. Stawka

p

y p

podatkowa może być jedna dla całej podstawy

opodatkowania lub może być ich kilka.

Jeśli jest kilka stawek podatkowych, to wyznacza się kwoty

k śl

i

d k

i

d

k ó

h

li

i

określone progami podatkowymi, od których nalicza się

podatek według określonych stawek.

y

ZWOLNIENIA PODATKOWE

- zwolnieniu pewnej grupy

podatników lub części przedmiotu opodatkowania z

podstawy opodatkowania. Pierwsze zwolnienie ma

charakter podmiotowy drugie natomiast przedmiotowy

charakter podmiotowy, drugie natomiast przedmiotowy.

y

ULGI PODATKOWE

- po spełnieniu określonych

warunków następuje zmniejszenie obciążenia

warunków następuje zmniejszenie obciążenia

podatkowego. W praktyce odnoszą się one do podstawy

opodatkowania lub do wielkości należności podatkowej.

Mogą mieć one charakter ulg systemowych lub

gą

g y

y

zindywidualizowanych.

5. KLASYFIKACJA PODATKÓW

5. KLASYFIKACJA PODATKÓW

PODATKI

wg kryterium wg kryterium władztwa

przedmiotu opodatkowania - rządowe

- dochodowe - samorządowe

- dochodowe - samorządowe

- przychodowe - wspólne

- majątkowe

- konsumpcyjne (od wydatków)

- konsumpcyjne (od wydatków)

wg kryterium opodatkowania

do źródła podatku

do źródła podatku

- bezpośrednie

- pośrednie

6. STRUKTURA DOCHODÓW

6. STRUKTURA DOCHODÓW

PUBLICZNYCH

PUBLICZNYCH

PUBLICZNYCH

PUBLICZNYCH

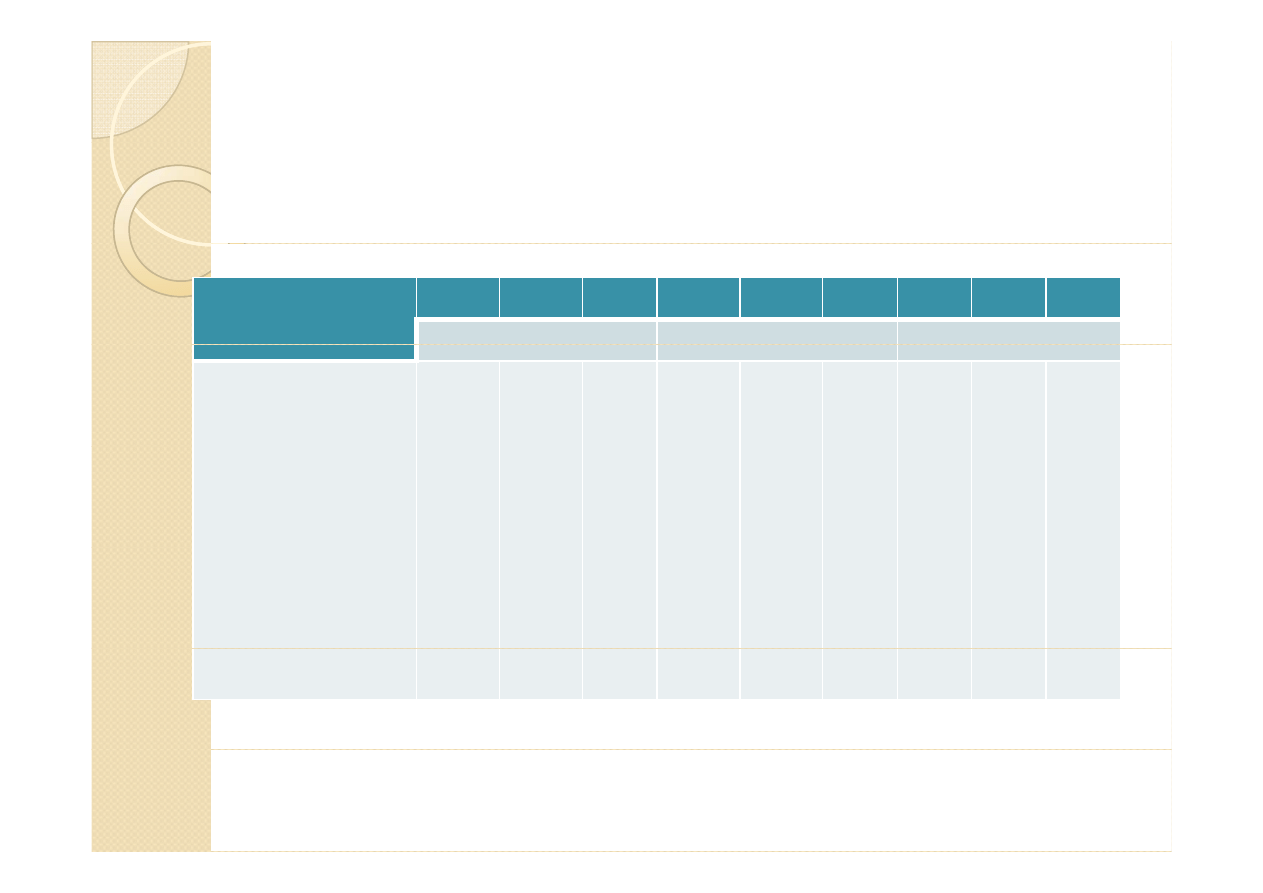

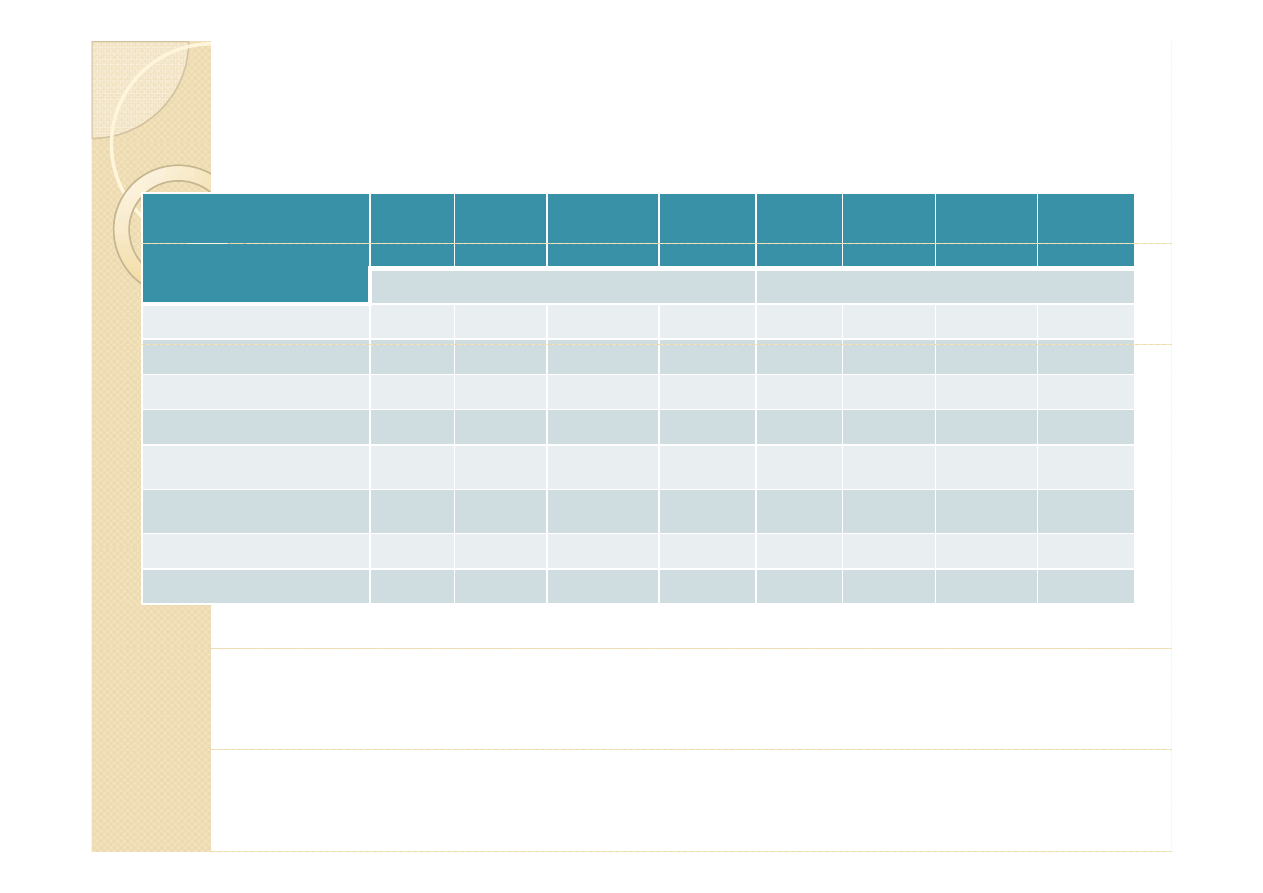

Tabela 1. Dochody sektora finansów publicznych

Tabela 1. Dochody sektora finansów publicznych

p

p

Wyszczególnienie

2000

2007

2008

2000

2007

2008

2000

2007

2008

mld zł

% PKB

%

d

%

%

Dochody ogółem

1. Dochody bieżące

- Dochody

254,0

251,3

484,9

462,8

514,0

485,9

39,7

39,2

41,2

39,3

40,4

38,2

100,0

98,8

100

95,4

100

94,5

podatkowe

- Dochody

niepodatkowe

2. Dochody

136,1

115,2

258,4

204,4

274,9

211,1

20,1

19,1

22,0

17,4

21,6

16,6

53,6

45,4

53,3

42,2

53,5

41,1

kapitałowe

3. Środki z UE i z

innych źródeł

niepodlegających

2,7

X

7,2

14,8

7,0

21,0

0,4

X

0,6

1,3

0,6

1,7

1,1

X

1,5

3,1

1,4

4,1

zwrotowi

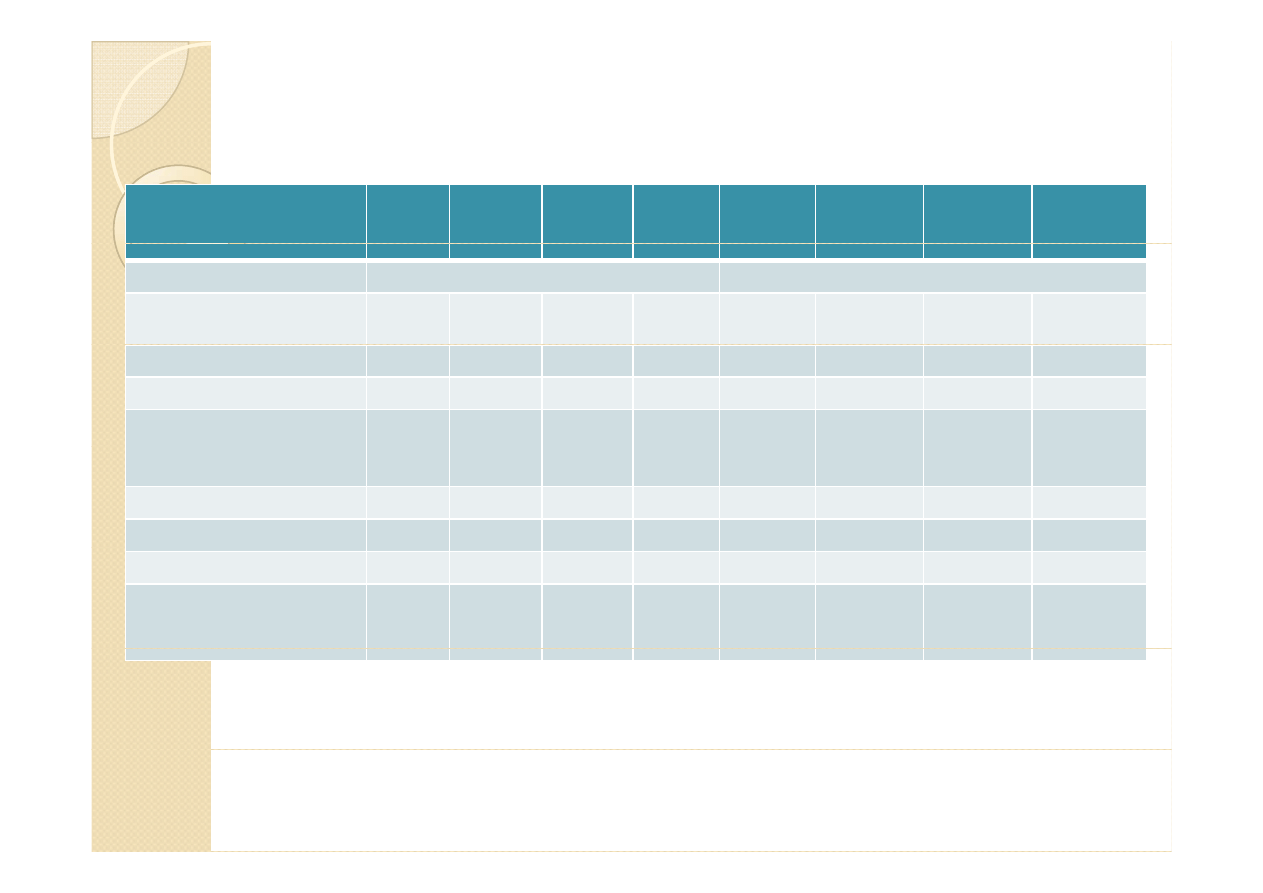

Tabela 2. Dochody sektora finansów

Tabela 2. Dochody sektora finansów publicznych w 2008 r.

publicznych w 2008 r.

(w %)

(w %)

(w %).

(w %).

Wyszczególnienie

Sektor

fin.

Podsekt.

rządowy

Podsekt.

samorzą-

Podsekt.

Ubezp.

Sektor

fin. pub.

Podsek.r

ządowy

Podsekt.

samorząd

Podsekt.

Ubezp.

pub.

dowy

Społ.

owy

Społ.

2007

2008

I. DOCHODY OGÓŁEM

100%

100%

100%

100%

100%

100%

100%

100%

1. Dochody bieżące

95,4

97,0

92,0

100,0

94,5

95,3

9,3

100,0

A. Dochody podatkowe

53,1

66,8

31,3

0,0

53,5

65,3

3,1

0,0

-podatki pośrednie

30,1

47,0

0,0

0,0

29,8

45,3

0,0

0,0

-podatek dochodowy od

osób prawnych

6,6

7,8

4,7

0,0

6,7

8,0

0,4

0,0

-podatek dochodowy od

osób fizycznych

12,5

11,4

15,8

0,0

13,1

11,4

1,6

0,0

-cło

0,4

0,6

0,0

0,0

0,3

0,5

0,0

0,0

-inne podatki

3,6

0,0

10,9

0,0

3,5

0,0

1,0

0,0

Tabela 2.

Tabela 2. Dochody sektora finansów

Dochody sektora finansów publicznych w

publicznych w

2008 r (w %)

2008 r (w %) cd

cd

2008 r. (w %)

2008 r. (w %) cd

cd. .

. .

Wyszczególnienie

Sektor

fin.

pub

Podsekt

rządowy

Podsekt.

samorzą

dowy

Podsekt

. ubezp.

społ

Sektor

fin. pub.

Podsekt

rządowy

Podsekt.

samorzą-

dowy

Podsekt.

ubezp. społ.

pub.

dowy

społ.

dowy

2007

2008

B. Dochody

niepodatkowe

42,3

30,3

60,7

100,0

41,1

30,0

6,2

100,0

-dywidenda

0,7

1,2

0,0

0,0

0,6

1,0

0,0

0,0

-wpłaty z zysku NBP

0,5

0,8

0,0

0,0

0,0

0,0

0,0

0,0

- dochody własne sektora

bli

publicznego

poza

budżetem państwa

38,7

24,1

60,7

100,0

38,3

25,1

6,2

100,0

-dochody zagraniczne

0,1

0,1

0,0

0,0

0,1

0,1

0,0

0,0

-pozostałe dochody

2,3

4,1

0,0

0,0

2,1

3,8

0,0

0,0

p

y

,3

,

0,0

0,0

,

,

,

0,0

2 . Dochody kapitałowe

1,5

0,0

4,4

0,0

1,4

0,0

0,4

0,0

3 . Środki z UE i z innych

źródeł niepodlegające

zwrotowi

3 1

3 0

3 5

0 0

4 1

4 7

0 4

0 0

zwrotowi

3,1

3,0

3,5

0,0

4,1

4,7

0,4

0,0

Wyszukiwarka

Podobne podstrony:

3 26 id 32899 Nieznany (2)

I 26 id 208106 Nieznany

26 4 id 31286 Nieznany (2)

Jezyk polski 26 id 222197 Nieznany

3 26 id 33450 Nieznany (2)

Laboratorium 3 IPP 26 id 261566 Nieznany

cwiczenie nr 26 id 101103 Nieznany

IMG 26 id 210967 Nieznany

26 2 id 31278 Nieznany (2)

26 id 31273 Nieznany

antropomotoryka 26 2004 id 6611 Nieznany (2)

26 33 id 31365 Nieznany (2)

26 Ironia i groteska id 31313 Nieznany (2)

26 05 2011 id 31262 Nieznany (2)

Analiza 26 10 (Wyk ad) id 59803 Nieznany

Finanse publiczne 2006 04 26 id Nieznany

26 749 e id 31367 Nieznany

Kolo E4 26 maj id 239780 Nieznany

26 en id 31374 Nieznany (2)

więcej podobnych podstron