ANALIZA DOCHODOWOŚCI KREDYTÓW

Na poziom zysku wytwarzanego przez bank wpływają zarówno czynniki znajdujące się pod kontrolą banku, jak i takie, które nie poddają się kontroli.

Do pierwszej grupy należą:

struktura prowadzonej działalności,

wielkość dochodów kreowanych przez bank,

jakość aktywów, zwłaszcza kredytów,

kontrola kosztów.

Z kolei do czynników zewnętrznych należą m.in.

poziom stóp procentowych,

ogólne warunki gospodarowania,

polityka fiskalna państwa, konkurencja,

system prawny.

Źródłem zysku banku są wykonywane operacje obejmujące:

operacje aktywne (kredyty, lokaty, papiery wartościowe),

prowizje i opłaty za wykonywane czynności bankowe,

operacje związane z obrotem papierami wartościowymi,

operacje kupna lub sprzedaży walut.

Niektóre operacje bankowe, zwłaszcza związane z pozyskiwaniem depozytów i innych źródeł finansowania, tworzą koszty. Wyniki finansowe banku można oceniać według struktury podmiotowej (klientów), rodzajów operacji oraz jednostek organizacyjnych, tzw. centrów zysku.

Kalkulacja produktów i usług bankowych opiera się na marży odsetkowej. Można ją rozpatrywać jako:

Różnicę między przychodami i kosztami. Wielkość ta pozwala określić czy przychody odsetkowe pokrywają koszty odsetkowe. Marża odsetkowa powinna umożliwić pokrycie kosztów działania, podatku dochodowego oraz umożliwić uzyskanie przez akcjonariusza satysfakcjonującego zwrotu na kapitale (dywidendy),

Marżę procentową czyli relację pomiędzy zyskiem a aktywami dochodowymi (wskaźnik ten pozwala dokonać oceny polityki stóp procentowych banku na tle innych banków).

Rozpiętość odsetkową. Bliższa analiza tego wskaźnika pozwala określić jakie elementy po stronie aktywów i pasywów odchylają ten wskaźnik w porównaniu do innych okresów, banków, jak również w stosunku do marży procentowej. Marża odsetkowa powinna być stabilna przy określonej strukturze aktywów i pasywów banku.

W praktyce stosuje się następujące metody określania marż:

kalkulacja marży odsetkowej (całkowitej i częściowej),

kalkulacja oparta na metodzie odsetek rynkowych - obejmująca kalkulację wpływu warunków rynkowych dokonanej transakcji i transformację terminów oraz koncepcję marży minimalnej,

kalkulacja oparta na stopach transferowych - dotycząca wewnętrznych cen pieniądza w banku oraz dla jego przepływu pieniędzy między departamentami na szczeblu centrali oraz oddziałami a centralą,

kalkulacja kosztu pozyskania zasobów (środków).

Schemat oceny efektywności transakcji kredytowych:

System oceny efektywności (dochodowości) ma na celu:

kalkulację marż na poszczególnych transakcjach (lub ich portfelu) oraz ocenę ich wpływu na całkowitą marżę banku,

określenie ekonomicznych baz odnoszących się do wyceny transakcji i oceny efektywności,

określenie polityki ustalania cen poszczególnych produktów (np. tabeli opłat i prowizji),

określenie transakcji nie przynoszących odpowiedniego dochodu,

przeniesienie ryzyka (np. płynności i stopy procentowej) z jednostek biznesowych na jednostki zarządzania aktywami i pasywami.

Kalkulacja nadwyżki odsetkowej ma na celu przypisanie każdej transakcji (kredytowej) kosztów jej refinansowania i może być przeprowadzona przy wykorzystaniu następujących metod:

metody puli (poolu) i marż cząstkowych,

metody bilansu warstwowego,

metody korzyści (odsetek) rynkowych,

metody bieżącej wartości transakcji.

Metoda obliczania marży cząstkowej (brutto):

przychód odsetkowy - koszt odsetkowy

Marża cząstkowa brutto = wartość transakcji

Aby uzyskać marżę netto należy marżę brutto pomniejszyć o:

koszty jednostkowe danej transakcji,

koszty ryzyka (np. utworzenia rezerw, zabezpieczenia itp.),

ewentualne prowizje i opłaty związane z daną transakcją.

Metoda obliczania marż cząstkowych (dla kredytów):

M1 = (oprocentowanie kredytu - średnie oprocentowanie pasywów)/2

M2 = oprocentowanie kredytu - średnie oprocentowanie pasywów - MC/2

Gdzie:

MC - marża całkowita liczona jako różnica pomiędzy średnim oprocentowaniem aktywów a średnim oprocentowaniem pasywów lub jako stosunek dochodu odsetkowego banku do wartości aktywów odsetkowych (ewentualnie średniej arytmetycznej wartości aktywów i pasywów odsetkowych).

W metodzie odsetek (korzyści) rynkowych oblicza się nadwyżki odsetkowe według następującego wzoru (dla kredytów):

Nadwyżka odsetkowa = oprocentowanie kredytu - stopa alternatywna

Gdzie stopa alternatywna może być stopą rynkową (np. WIBOR) dla:

transakcji międzybankowej o podobnym terminie,

transakcji na rynku pieniądza dziennego (over night),

transakcji walutowej (np. według stopy LIBOR dla danej waluty) .

Należy pamiętać, że stopa rynkowa jest przypisana do transakcji do końca jej trwania (niezależnie od bieżących zmian stóp rynkowych).

Przykład:

Transakcja |

Kwota |

Stopa % |

WIBOR 6M |

WIBOR O/N |

LIBOR (CHF) |

Kredyt 6M |

100000 |

10% |

5% |

4% |

3% |

Odpowiednie korzyści przedstawiają się następująco:

korzyści z warunków rynkowych: (10% - 5%) x 100000 = 5000 PLN,

korzyści z transformacji terminu: (10% - 4%) x 100000 = 6000 PLN,

korzyści z transformacji waluty: (10% - 3%) x 100000 = 7000 PLN.

W metodzie tej nie uwzględnia się kwestii ewentualnego ryzyka:

kredytowego (kwestia marży ryzyka),

stopy procentowej (zmiany stopy rynkowej i jej struktury terminowej),

walutowego (niekorzystnej zmiany kursu walutowego).

Metoda bieżącej wartości transakcji (przykład):

Kredyt w wysokości 1.000.000,- PLN

okres kredytowania: 3 lata,

oprocentowanie (stałe): 16%,

prowizja w wysokości: 1%,

I rata = 340.000,- II i III rata = 330.000,-

Płatności z tytułu kredytu 3-letniego:

0 1 rok 2 lata 3 lata

-990.000,- +500.000,- +435.600,- +382.800,-

Płatności z tytułu transakcji refinansowych:

Depozyt 3-letni na 8,8%:

+351.840,- -30.960,- -30.960,- - 382.800,-

Depozyt 2-letni na 8,5%:

+372.240,- -31.700,- -404.640,-

Depozyt 1-roczny na 8,3%:

+403.820,- -437.340,-

Razem:

1.128.600,-

- 990.000,-

= 138.600,- 0,- 0,- 0,-

Metody oceny efektywności produktów nie-odsetkowych

Klasyfikacja kosztów:

koszty bezpośrednie i pośrednie,

koszty stałe i zmienne,

koszty kontrolowane i niekontrolowane

Koszty można klasyfikować również według:

rodzajów - co pozwala na określenie dynamiki i struktury kosztów oraz porównanie w czasie i pomiędzy bankami,

stanowisk powstawania - polega na przypisaniu wszystkich kosztów do stanowisk, które je wypracowały, co pozwala na określenie zmian w czasie i stopień efektywności,

nośników - co pozwala na określenie kosztów pojedynczych transakcji

Aby uzyskać marżę netto, należy marżę brutto skorygować o:

koszty ryzyka,

koszty zakładowe,

wynik na prowizjach.

W rachunku kosztów można wyróżnić dwa podejścia do przypisywania kosztów poszczególnym operacjom:

metoda kosztów pełnych - do danego produktu przypisuje się wszystkie koszty (bezpośrednie i pośrednie) w danych proporcjach,

metoda kosztów bezpośrednich - do danego produktu przypisuje się tylko bezpośrednio z nim związane, zaś pozostałe koszty są pokrywane z wyników (nadwyżek) osiągniętych na innych produktach.

Etapy rachunku kosztów standardowych:

określenie katalogu produktów odsetkowych i nie-odsetkowych oferowanych przez bank,

przeprowadzenie studiów przebiegu pracy tzn. identyfikacji czynności związanych z daną transakcją,

określenie nakładów czasowych i rzeczowych dla poszczególnych produktów,

wycena średniego jednostkowego kosztu poszczególnych czynności,

pomnożenie nakładów przez koszty jednostkowe

zsumowanie łącznych kosztów standardowych produktu.

Przykład (kalkulacja kosztów obsługi kredytu detalicznego):

Koszty osobowe:

Czynność |

Liczba |

Jedn. czasu |

Koszt minuty |

Koszt stand. |

Rozmowa wstępna |

1 |

15 |

0,33 |

4,88 |

Obróbka wniosku |

1 |

30 |

0,70 |

21,00 |

Otwarcie konta |

1 |

5 |

0,33 |

1,65 |

Informacja o kredycie |

1 |

5 |

0,33 |

1,65 |

Przekazanie akt |

1 |

10 |

0,70 |

7,00 |

Ocena konta kredytu |

8 |

8 |

0,21 |

13,44 |

Razem |

|

|

|

49,52 |

Koszty przetwarzania danych:

Czynność |

Liczba |

Jedn. czasu |

Koszt sekundy |

Koszt stand. |

Otwarcie konta |

2 |

0,30 |

0,50 |

0,30 |

Prowadzenie konta |

24 |

0,30 |

0,50 |

3,60 |

Zamknięcie konta |

2 |

0,50 |

0,50 |

0,50 |

Razem |

|

|

|

4,40 |

Pozostałe koszty rzeczowe:

Materiał |

Liczba jednostek |

Koszt jednostki |

Koszt standard. |

Formularz wniosku |

1 |

0,40 |

0,40 |

Formularz zabezp. |

1 |

0,20 |

0,20 |

Informacja o kred. |

1 |

0,20 |

0,20 |

Teczka kredytowa |

1 |

1,45 |

1,45 |

Formularz potwier. |

1 |

0,15 |

0,15 |

Wysyłka |

8 |

1,00 |

8,00 |

Razem |

|

|

10,40 |

Łącznie koszty standardowe kredytu detalicznego = 64,32 PLN

ZINTEGROWANY POMIAR RYZYKA I EFEKTYWNOŚCI KREDYTÓW ZA POMOCĄ WSKAŹNIKÓW RORAC/RAROC

Modele RORAC i RAROC są podstawą koncepcji pomiaru efektywności i ryzyka zwanej: RAPM (Risk-Adjusted Performance Measurement).

RORAC (Return on Risk-Adjusted Capital) - zwrot na kapitale

skorygowanym o ryzyko,

RAROC (Risk-Adjusted Return on Capital) - skorygowany o ryzyko zwrot

na kapitale,

RARORAC (Risk-Adjusted Return on Risk-Adjusted Capital) -

skorygowany o ryzyko zwrot na kapitale narażonym na ryzyko.

Ogólne formuły wspomnianych wskaźników są następujące:

RORAC = (przychody - koszty) / kapitał ekonomiczny

RAROC = (przychody - koszty - oczekiwane straty) / kapitał ekonom.

Przykład:

Lp. |

Wyszczególnienie |

Transakcja 1 |

Transakcja 2 |

Transakcja 3 |

1. |

Wynik na transakcji - EL |

250 |

200 |

150 |

2. |

Wartość transakcji |

1000 |

800 |

800 |

3. |

Strata oczekiwana (EL) |

40 |

24 |

16 |

4. |

Strata nieoczekiwana |

600 |

320 |

200 |

5. |

ROA = (1.) / (2.) |

25% |

25% |

18,8% |

6. |

RORAC = (1.+ 3.) / (4.) |

48,3% |

70,0% |

83,0% |

7. |

RAROC = (1.) / (4.) |

41,7% |

62,5% |

75% |

Zastosowanie RAROC/RORAC do oceny kredytu:

Najpierw określamy przychody i koszty z tytułu danego kredytu.

Następnie szacujemy oczekiwaną stratę z tytułu kredytu (np. przy wykorzystaniu metody VaR) oraz wartość kredytu narażoną na ryzyko (L), którą możemy obliczyć:

stosując metodę duracji (duration) przy założeniu, że zmiana oprocentowania kredytu może być spowodowana pogorszeniem kondycji finansowej kredytobiorcy,

stosując historyczne zależności oparte na częstotliwości wystąpienia nieoczekiwanych strat i skuteczności windykacji.

W pierwszym przypadku wartość L liczymy według wzoru:

Gdzie:

D - wartość duration kredytu,

r - stopa procentowa (r = r + r )

r - zmiana stopy procentowej wskutek zmiany ratingu kredytobiorcy,

K - kwota kredytu,

T - okres spłaty kredytu

CFt - rata spłaty kredytu w okresie (roku) t

W drugim przypadku wartość L liczona jest według wzoru:

L = ULR * (1 - RR) * K

Gdzie:

ULR - częstotliwość nieoczekiwanych strat (Unexpected Loss Rate),

RR - stopa odzysku (Recovery Rate)

1 - RR = LGD (Loss Given Default)

Przykład:

Bank „X” zamierza udzielić kredytu w wysokości 5 mln PLN firmie, dla której premia za ryzyko wynosi 3,5%, a stopa wolna od ryzyka 9%. Kredyt ma być udzielony na okres 8 lat, a jego duration wynosi 7,5 roku. Z doświadczeń banku wynika, że w przypadku pogorszenia ratingu kredytobiorcy premia za ryzyko powinna wynosić 7,5%.

Ponadto prowizja banku wynosi 1%, koszt pozyskania środków 9,5% a koszty zakładowe wynoszą 0,5%.

Wynik na transakcji wynosi:

5 mln PLN x (9% + 3,5% - 9,5% - 0,5% + 1% / 8) = 131 250 PLN

L = (7,5% - 3,5%) x [7,5 / (1+ 0,125)] x 5 mln PLN = 1 333 333,33 PLN

Stąd: RORAC = wynik na transakcji / L = 9,84 %

Modele RORAC/RAROC „Góra - Dół” (Top - down):

W modelach tych zakłada się alokację kapitału regulacyjnego (ekonomicznego) i są one oparte na wartości EaR.

RORAC I = (przychody - koszty) / (kapitał x EaR linii biznesowej / EaR)

RORAC II = (przychody - koszty - koszt kapitału) / EaR x r0

RORAC III = (przychody - koszty) / kapitał ekonomiczny

Model RORAC daje możliwość szacowania wskaźnika zarówno dla całego banku, jak i dla poszczególnych linii biznesowych.

Modele RORAC/RAROC „Dół - Góra” (Bottom - up):

W modelach tych dokonuje się agregacji ryzyka od dołu, tzn. wychodząc od poszczególnych jego rodzajów, przy czym kalkulacja kapitału ekonomicznego opiera się na metodzie VaR (modele te zwane są także modelami zmienności aktywów).

Przykład:

Wynik finansowy Banku „X” wyniósł 800 mln PLN, a koszt kapitału ekonomicznego KK = 10%.

W poniższej tabeli przedstawione są wartości strat oczekiwanych (EL) i nieoczekiwanych (UL) z tytułu różnych rodzajów ryzyka (w mln PLN).

Rodzaj ryzyka |

Straty oczekiwane |

Straty nieoczekiwane |

Ryzyko kredytowe |

250,0 |

2 300,0 |

Ryzyko rynkowe |

100,0 |

300,0 |

Ryzyko stopy % |

70,0 |

230,0 |

Ryzyko operacyjne |

50,0 |

200,0 |

Łącznie |

470,0 |

3 030,0 |

Pierwiastek sumy kwadratów strat nieoczekiwanych wynosi: 2 339,42

(przyjmujemy tą wartość jako kapitał ekonomiczny).

Stąd:

RORAC = 800 / 2339,42 = 34,2 %

RAROC = (800 - 470) / 2339,42 = 14,11 % > KK = 10%

Oraz: EVA = 800 - 470 - 10% x 2339,42 = 96,06 mln PLN

Gdyby przy ich obliczaniu uwzględnić koszt kapitału ekonomicznego

(KK = 10%), to otrzymalibyśmy odpowiednio:

RORAC = 24,2 %

RAROC = 4,11 %

Porównanie obydwu modeli RORAC / RAROC :

Model „z dołu do góry” |

Model „z góry do dołu” |

Intuicyjny |

Nie intuicyjny |

Można go wykorzystać do oceny produktów |

Nie można go wykorzystać do oceny produktów |

Nakierowany na przyszłość |

Nakierowany na przeszłość |

Daje możliwość kontroli |

Nie daje możliwości kontroli |

Wymaga jasnego modelowania wszystkich rodzajów ryzyka |

Obejmuje wszystkie sfery działalności |

Bazuje z dużym stopniu na procedurach statystycznych |

W niewielkim stopniu wykorzystuje dane statystyczne |

Wysokie koszty przygotowania i korzystania z modeli |

Relatywnie niskie koszty |

Dyskusyjny sposób agregacji różnych rodzajów ryzyka |

Bezpośrednio związany z podejściem akcjonariuszy do oceny ryzyka (tj. zmiennością zysków) |

Aby banki mogły w pełni korzystać z modeli RORAC / RAROC powinny opracować i przetestować:

systemy obliczania efektywności transakcji,

modele VaR oceny ryzyka,

zasady alokacji kapitału ekonomicznego,

odpowiedni system motywacyjny.

W żadnej z opisanych powyżej metod mianownik we wzorze na RAROC nie uwzględnia ryzyka portfelowego (zależnego od korelacji pomiędzy różnymi kredytami w portfelu) a co za tym idzie pomija efekt dywersyfikacji portfela kredytowego banku. Wadę tą można usunąć obliczając RAROC na podstawie jednoczynnikowego modelu wyceny aktywów kapitałowych (CAPM - Capital Asset Pricing Model). W modelu tym nadwyżka rentowności danego instrumentu (kredytu) ponad stopę wolną od ryzyka opisana jest wzorem:

Ri - Rf = (Rm - R0)

Gdzie:

Ri - rentowność danego kredytu,

R0 - stopa wolna od ryzyka,

Rm - rentowność portfela rynkowego,

i - współczynnik ryzyka systematycznego.

Oraz:

i = σim / σm2 = ρim σi σm / σ2m = ρim σi /σm

gdzie:

σim - kowariancja rentowności kredytu i portfela rynkowego,

σm - odchylenie standardowe rentowności portfela rynkowego,

ρim - korelacja między rentownością kredytu i portfela rynkowego.

Po podstawieniu otrzymujemy:

Ri - Rf = ρim σi (Rm - R0) /σm

A po przekształceniu:

(Ri - Rf ) / (ρim σi ) = (Rm - R0) /σm

Lewa strona równania odpowiada teoretycznej wartości RAROC, a prawa strona odpowiada stopie progowej. Jeśli przyjmiemy że korelacja między kredytem a portfelem jest równa 1, to teoretyczna wartość współczynnika RAROC przyjmuje postać tradycyjnego współczynnika Sharpe'a dla instrumentu ryzykownego. Taki sposób wyliczania wskaźnika RAROC może wpływać na niekorzystną ocenę kredytów, dla których nadwyżka rentowności (ponad stopę wolną od ryzyka) jest wprawdzie niewielka, ale które są słabo skorelowane z innymi kredytami (a więc zmniejszają ryzyko portfelowe). Wadę tę można usunąć uwzględniając współczynnik korelacji w mianownika wzoru na RAROC, jednak jest to trudne ze względu na to, że ustalenie korelacji między danym kredytem a innymi nawet jeśli da się oszacować może prowadzić do błędnych wniosków jeżeli portfel kredytowy banku nie jest dostatecznie zdywersyfikowany.

Zasady wdrażania modeli RORAC / RAROC:

należy uwzględnić wszystkie rodzaje działalności i operacje banku,

system powinien być niewrażliwy na arbitraż (np. różnice podatkowe),

system powinien być przejrzysty i spójny,

należy rozpoznawać różne rodzaje kapitałów (w tym ekonomiczny),

należy stosować jednolitą stopę skorygowaną o ryzyko do wyliczenia kosztu kapitału (zgodną z długoterminową stopą zwrotu z kapitału),

system powinien obejmować wszystkie rodzaje ryzyka,

należy rozpoznawać źródła finansowania i płynność instrumentów finansowych,

należy wyznaczyć kapitał jako funkcję ryzyka oraz przypisywać go zgodnie z kompetencjami do jego podejmowania,

należy wiązać wyniki z wielkością ryzyka (stosownie do miejsc jego występowania.

NOWOCZESNE METODY POMIARU RYZYKA KREDYTOWEGO

Metody oparte na analizie wartości bieżącej kredytu:

Wartość bieżąca:

Gdzie:

CFt - rata spłaty kredytu w okresie (np. roku) t ,

T - liczba okresów (np. lat) do spłaty kredytu,

ro - stopa procentowa wolna od ryzyka,

rs - premia za ryzyko (zależna od klasy ryzyka).

Metody oparte na wartości zagrożonej (VaR):

VaR - maksymalna strata jaką możemy ponieść z danym

(założonym) prawdopodobieństwem (.

Prawd.(Z < Z'-VaR) =

Z' - zysk oczekiwany

Z'-VaR 0 Z' Z - zysk (przyszły)

Modele pomiaru ryzyka kredytowego oparte na VaR:

CreditMetrics (banku J.P.Morgan),

Model KMV - traktujący kredyt jako opcję finansową,

Credit Risk Plus (firmy CSFP) - metoda „ubezpieczeniowa”,

Credit Portfolio - pomiar ryzyka portfela kredytowego.

Inne modele pomiaru ryzyka kredytowego:

metoda symulacji makroekonomicznej (firmy McKinsey),

metoda wyceny neutralnej względem ryzyka (firmy KPMG).

Model CreditMetrix (banku J.P.Morgan - 1997r.):

Przykład:

Kredyt 5-letni o wartości 100 mln i oprocentowaniu 6% oraz stałych rocznych ratach spłaty ma wartość bieżącą (PV) równą:

Tabela prawdopodobieństw migracji i wartości kredytu:

Kat. k |

pk (%) |

PVk |

pk PVk |

PVk - (pk PVk) |

{Pk[PVk - (pk PVk)]} |

AAA |

0,02 |

109,37 |

0,02 |

2,28 |

0,0010 |

AA |

0,33 |

109,19 |

0,36 |

2,10 |

0,0146 |

A |

5,95 |

108,66 |

6,47 |

1,57 |

0,1474 |

BBB |

86,93 |

107,55 |

93,49 |

0,46 |

0,1853 |

BB |

5,30 |

102,02 |

5,41 |

- 5,06 |

1,3592 |

B |

1,17 |

98,10 |

1,15 |

- 8,99 |

0,9446 |

CCC |

0,12 |

83,64 |

1,10 |

- 23,45 |

0,6598 |

D |

0,18 |

51,13 |

0,09 |

- 55,96 |

5,6358 |

Suma |

100,00 |

|

107,09 |

|

V = 8,9477 |

Wartość narażona na ryzyko (VaR):

Dla = 0,05:

Dla = 0,01:

Model KMV (kredyt jako opcja finansowa)

Profil przychodu z tytułu kredytu:

Przychód banku

L

V - wartość zabezpieczenia

L - wartość kredytu

Jeśli V > L to bank może odzyskać środki (L / V < 1)

Wartość „opcji” odmowy spłaty kredytu: W = f(L,V,r,s,t)

r - stopa oprocentowania kredytu,

t - okres kredytowania (np. w latach),

s - zmienność wartości zabezpieczenia.

Szacowanie oczekiwanej częstotliwości niewypłacalności:

Odległość od niewypłacalności:

V 2s T = (V - L) / [(s + s') L / T' ] > T'

L s' (obszar niewypłacalności)

T ' - okres spłaty kredytu

T' t s' - zmienność kursu (waluty)

- poziom „ufności”

Zalety modelu KMV:

można go stosować dla każdej spółki giełdowej,

opiera się na bieżącej wartości rynkowej a nie księgowej,

ma silną podbudowę teoretyczną (m.in. model Mertona),

Wady modelu KMV:

założenie o normalnym rozkładzie wartości aktywów,

nie uwzględnia sposobu zabezpieczenia kredytu,

jest statyczny, tzn. zakłada stałą strukturę długu.

Model Credit Risk Plus (metoda „ubezpieczeniowa”)

Krańcowe wskaźniki „umieralności” pożyczek:

MMR t = odsetek pożyczek nie spłaconych przed upływem t lat

Średni (ważony) wskaźnik „umieralności”:

gdzie:

wt - wagi proporcjonalne do sumy udzielonych kredytów

Błąd standardowy MMR:

stąd:

Różnice miedzy modelami Credit Risk Plus a CreditMetrics:

CreditMetrics - model szacujący VaR oraz PV kredytu na podstawie zmiany (migracji) jego ratingu.

Credit Risk Plus - model ryzyka dopuszczający tylko dwa stany kredytobiorcy (wypłacalność lub niewypłacalność), który koncentruje się na analizie oczekiwanych strat a nie zmiany wartości kredytu i modeluje niewypłacalność jako zmienną ciągłą, a nie dyskretną (jak w modelu CreditMetrics).

Schemat modelu Credit Risk Plus:

Zaleta - niewielkie wymagania co do danych wyjściowych.

Wada - nie modeluje pełnej wartości ryzykownej (VaR)

Model Credit Portfolio (pomiar ryzyka portfela)

Rentowność kredytu = marża + prowizje - oczekiwana strata

Oczekiwana strata: EL = EDF x LGD

EDF - oczekiwana częstotliwość niewypłacalności,

LGD - strata w przypadku niewypłacalności

Ryzyko kredytu (dla rozkładu dwumianowego niewypłacalności)

Przy założeniu zmienności wskaźnika LGD mamy:

gdzie:

Dla całego portfela kredytowego mamy:

Rentowność portfela złożonego z N - kredytów:

ui - udział i-tego składnika w portfelu

Ryzyko portfela:

gdzie:

ρij - współczynnik korelacji między i-tym a j-tym kredytem

JDFij - oczekiwana częstotliwość jednoczesnej niewypłacalności

[Joint Default Frequency] i-tego oraz j-tego kredytobiorcy.

Ryzyko krańcowe - wrażliwość ryzyka portfela na zmianę wagi

(udziału) i-tego kredytu w całym portfelu.

Metoda symulacji makroekonomicznej ( McKinsey)

Macierz migracji kredytobiorców: rating na koniec okresu

AAA . . . . . . . . . D

AAA p11 . . . . . . . . . . p1n

rating na początek okresu . . pij

D pn1 . . . . . . . . . . . . pnn

pij - prawdopodobieństwo migracji z klasy i-tej do j-tej

pij = f(X, I, E)

X - wektor zmiennych makroekonomicznych,

I - innowacje (finansowe, techniczne itp.),

E - wstrząsy (np. kryzysy, wojny itp.)

Metoda wyceny neutralnej względem ryzyka:

Prawdopodobieństwo spłaty kredytu:

gdzie:

ro - stopa pozbawiona ryzyka,

rk - oprocentowanie kredytu ( rk = ro + rs )

Premia na pokrycie ryzyka:

gdzie: ELk - spodziewana strata [Expected Loss]

Model pozwala oceniać prawdopodobieństwo niewypłacalności bez konieczności szacowania prawdopodobieństw migracji.

Prognozowane w tym modelu wartości z reguły przewyższają wartości szacowane na podstawie danych historycznych, gdyż obejmują premię za ryzyko nieoczekiwanej niewypłacalności.

Porównanie nowoczesnych metod pomiaru ryzyka kredytowego

Kryterium / Model |

Credit Risk + |

CreditPortfolio View |

KMV (EDF) |

CreditMetrics ® |

Twórca modelu |

Credit Suisse First Boston International |

McKinsey |

KMV Corporation |

J.P.Morgan |

Definicja ryzyka |

Model niewypłacalności (DM) |

model niewypłacalności lub pomiaru według rynku (DM/MTM) |

model niewypłacalności lub pomiaru według rynku (DM/MTM) |

model pomiaru według rynku (MTM) |

Sposób analizy |

top-down |

top-down |

bottom-up |

bottom-up |

Czynniki ryzyka

|

oczekiwane współczynniki niewypłacalności |

czynniki makroekonomiczne |

Wartość aktywów kredytobiorcy |

Wartość aktywów |

Miara ryzyka |

Prawdo- podobieństwo niedotrzymania |

Prawdo-podobieństwo niedotrzymania |

Prawdo-podobieństwo niedotrzymania |

VaR (Wielkość straty - przeciętna lub maksymalna)

|

SEKURYTYZACJA NALEŻNOŚCI KREDYTOWYCH

Sekurytyzacja jest procesem emisji nowych zbywalnych papierów wartościowych zabezpieczonych istniejącymi aktywami, takimi jak: pożyczki, kredyty lub inne należności.

Podmioty uczestniczące w procesie sekurytyzacji:

Inicjator - (zwykle bank), który pozbywa się ryzyka kredytowego z tytułu aktywów bilansowych (np. kredytów);

Serwiser - (np. inicjator lub firma windykacyjna) zajmujący się obsługą płatności (odsetkowych oraz kapitałowych) pochodzących z puli aktywów stanowiących podstawę i zabezpieczenie wyemitowanych papierów dłużnych;

Inwestorzy - (np. banki, fundusze inwestycyjne, firmy ubezpieczeniowe itp.) nabywający wyemitowane papiery;

Ubezpieczyciel - ubezpieczający emisję w postaci ubezpieczenia portfelowego (np. w przypadku małych kredytów), umowy ubezpieczeniowej (np. na życie lub majątkowej) zawartej z kredytobiorcą lub tzw. „underwritingu” stanowiącego ubezpieczenie samej emisji papierów (np. od niewypłacalności emitenta);

Emitent - podmiot emitujący papiery dłużne (inicjator w przypadku sekurytyzacji pierwotnej lub spółka specjalnego przeznaczenia - SPV przy sekrytyzacji wtórnej);

Spółka specjalnego przeznaczenia (Special Purpose Vehicle) podmiot powołany do celów transakcji niezależny kapitałowo oraz organizacyjnie od inicjatora, nabywający od niego pulę wierzytelności (aktywów) lub pochodzące od nich ryzyko kredytowe (np. przy użyciu kredytowych instrumentów pochodnych) i emitujący w oparciu o nie papiery dłużne;

Agencja ratingowa - oceniająca ryzyko niewypłacalności emitenta najczęściej w procesie analizy poszczególnych umów kredytowych (tzw. due diligence) pod kątem: historii kredytowej, spłat, poziomu dochodów, zadłużenia oraz zabezpieczenia (w tym jego rodzaju, jakości i wartości);

Powiernik - podmiot, u którego mogą zostać zdeponowane strumienie pieniężne przed ich rozliczeniem przez serwisera oraz wypłatą dla inwestorów.

Schemat procesu sekurytyzacji pierwotnej:

środki pieniężne kredyt

wykup środki pieniężne

listów zastawnych przekraczające planowaną

spłatę

ewentualne nowe kredyty

Podstawą emisji listów zastawnych mogą być:

hipoteki ustanowione na nieruchomościach,

papiery wartościowe (jako zabezpieczenie przejściowe),

fundusz rezerwowy (jako „nad-zabezpieczenie” emisji).

W procesie sekurytyzacji pierwotnej stosuje się często tzw. zasadę zbilansowania w celu minimalizacji ryzyka rynkowego (stopy % i walutowego) oraz niedpoasowania terminów, według której przyszłe płatności do inwestorów pokrywane są przedwczesnymi spłatami od kredytobiorców a kredyty z możliwością wcześniejszej spłaty muszą być refinansowane obligacjami z możliwością wcześniejszego wykupu (tzw. pass-through), co oznacza, że każda wcześniejsza spłata od kredytobiorców przekazywana jest natychmiast do nabywców listów zastawnych (dzięki temu bank jako inicjator i emitent nie ponosi ryzyka przedpłaty cedując je na inwestorów).

Zwykle kredytobiorcy dokonują wcześniejszej spłaty w warunkach rosnącej stopy procentowej, a inwestorzy wykupu listów zastawnych przy spadku tej stopy. Pojawia się jednak fenomen wykupu emisji przy wzroście stóp procentowych i re-emisji niższej wartości kapitału przy wyższym oprocentowaniu. W efekcie tego nominalna wartość odsetek płaconych przez kredytobiorcę nie zmienia się, a zmniejsza się kwota kapitału, co pozwala utrzymać jakość należności na stałym poziomie.

Z kolei sekurytyzacja wtórna występuje w dwóch odmianach:

bilansowej (tzw. true sale),

syntetycznej (niebilansowej lub „subpartycypacyjnej”).

W przypadku sekurytyzacji bilansowej wyodrębnia się pulę aktywów z bilansu inicjatora i przekazuje spółce celowej (SPV), która jest emitentem papierów dłużnych.

Schemat sekurytyzacji bilansowej:

Emisja papierów wartościowych

Sekurytyzacja syntetyczna (niebilansowa) umożliwia transfer ryzyka a nie samych aktywów, dzięki czemu jej inicjator nie zmniejsza swojej sumy bilansowej. Wykorzystuje się tu często kredytowe instrumenty pochodne typu CDS lub CLN emitowane w transzach (o różnym poziomie ryzyka).

Schemat sekurytyzacji syntetycznej:

CDS

CDS CLN

Transza C (najbardziej podporządkowana) przynosi największe zyski ale jest obarczona najwyższym ryzykiem. Jeśli wartość nominalna puli aktywów przewyższa wartość emisji CLN, wtedy inicjator może przetransferować ryzyko rezydualne (pozostałe po przeprowadzeniu transakcji) do innych inwestorów za pośrednictwem SPV (jest to tzw. „super senior swap” o najniższym ryzyku).

Papiery emitowane w procesie sekurytyzacji można podzielić na następujące rodzaje:

Hurtowa sprzedaż kredytów (ang. whole loan sales) - polega na sprzedaży puli aktywów innym kredytodawcom lub inwestorom, która nie musi prowadzić do emisji nowych papierów wartościowych. Sprzedawca portfela pozostawia jego część (np. transzę najbardziej podporządkowaną) w swoim bilansie (partycypując w ponoszonym ryzyku). Miało to miejsce np. w USA w latach 60-tych i 70-tych XX w.

Obligacje agencyjne (ang. agency bonds) - emitowane przez instytucje (agencje) rządowe specjalizujące się w tworzeniu rynku wtórnego dla kredytów hipotecznych. Występują one głównie w USA i nie są zabezpieczone konkretną wierzytelnością hipoteczną. Aktywa agencji w całości stanowią hipoteki lub kredyty zabezpieczone hipotecznie o odpowiedniej jakości (co gwarantuje wysoki rating obligacji).

Obligacje hipoteczne (ang. mortgage bonds) - emitowane przez banki specjalistyczne (np. hipoteczne) lub przez bank centralny. Ich emisja jest zabezpieczona na konkretnej puli wierzytelności hipotecznych. W przypadku bankructwa emitenta inwestorzy mają pierwszeństwo zaspokajania swoich roszczeń.

Transferowe papiery wartościowe (ang. mortgage pass - through securities - PTS) - stanowią narzędzie transferu strumieni pieniężnych z tytułu spłaconych kredytów do inwestorów z uwzględnieniem opłaty za obsługę i gwarancję przekazu. W przypadku tego typu papierów zmiana poziomu zobowiązań kredytowych znajduje swoje natychmiastowe odzwierciedlenie w poziomie zobowiązań z tytułu wyemitowanych papierów wartościowych. Wynika z tego, że miesięczne płatności, jakie otrzymują inwestorzy, nie są stałe i zależą od wskaźnika przedpłaty. Zwykle papiery typu PTS oparte są na kredytach o stałym oprocentowaniu lub o stopę zmienną ale ograniczoną z góry (cap) lub z dołu (floor).

Strukturyzowane papiery wartościowe - pozwalające na dostosowanie strumieni płatności do wymagań i oczekiwań inwestorów niezależnie od harmonogramu spłat rat kredytów. Mogą one przewidywać wyłącznie płatności odsetkowe lub kapitałowe oraz tworzenie transz o zróżnicowanym ryzyku podobnie jak przy hurtowej sprzedaży portfela kredytowego.

Z kolei American Bond Association dzieli te papiery na:

Pass - through securities oraz Collaterized Mortgage Obligations (CMO) nazywane także czasem Real Estate Mortgage Investment Conduit (REMIC) - można je zaliczyć do strukturyzowanych papierów wartościowych, których emitent dzieli strumienie pieniężne w zależności od klasy papierów. Każda emisja CMO zawiera co najmniej dwie transze o oddzielnej charakterystyce w zakresie oczekiwanej stopy niewypłacalności (rate of default) oraz oczekiwanego ważonego okresu kredytu (weighted average loan age - WALA). Zwykle emitent najpierw spłaca kupony odsetkowe inwestorom wszystkich transz, natomiast kupony kapitałowe w pierwszej kolejności przekazywane są inwestorom transzy senioralnej (inwestorzy transzy podporządkowanej otrzymują zwrot kapitału dopiero po spłacie inwestorów senioralnych). Model taki zwany jest sequential pay, plain vanilla CMO clean pay lub current pay. Jeśli po spłacie wszystkich zobowiązań z emisji nadal pozostaje wierzytelność generująca strumienie pieniężne (zwana residual), to może być ona przedmiotem obrotu jako niezależny papier wartościowy (podobnie traktowany jest credit senior swap w sekurytyzacji syntetycznej). Najbardziej podporządkowana ostatnia transza (o największym ryzyku) nosi nazwę transzy Z (zwana także Z-bond, accrual bond lub accretion bond) a jej inwestorzy spłacani są w ostatniej kolejności (po spłaceniu wszystkich innych zobowiązań).

Dla celów redukcji ryzyka przedpłaty transze zorganizowane są w tzw. planned amortisation class (PAC) oraz targeted amortisation class (TAC), które nie podlegają jednoczesnej płatności. Polega to na tym, że w przypadku dużej przedpłaty (lub niewypłacalności) transze PAC i TAC bilansowane są transzami wspierającymi (zwanymi companion bond, support bond lub non-PAC bond), które absorbują nadwyżki strumieni pieniężnych (lub uzupełniają ich niedobór). Transze PAC mają z reguły zawężony przedział, w którym musi się zawrzeć wartość strumienia pieniężnego (w porównaniu z transzą TAC), a tym samym jest pewniejsza lecz przynosi niższy zwrot inwestorom. Dla inwestorów instytucjonalnych (np. banków) posiadających często krótkoterminowe pasywa (np. depozyty) o zmiennym oprocentowaniu, stworzono transze CMO na zmienną stopę procentową (tzw. FLT), których rentowność znajduje się stale powyżej przyjętego benchmarku (np. stopy LIBOR dla danej waluty). Odwrotnie zachowuje się rentowność tzw. inverse floaters (INV), które pozwalają inwestorom zabezpieczyć się przed portfelowym ryzykiem stopy procentowej. Każda emisja papierów typu REMIC zawierająca papiery typu FLT zawiera też papiery typu INV (skojarzone z tym samym benchmarkiem). W przypadku zaistnienia zdarzeń wpływających na obniżenie strumieni pieniężnych z transz senioralnych i wspomagających, transza najbardziej podporządkowana (Z-tranche) pokrywa straty pochodzące z transz wyższych.

Stripped Mortgage Backed Securities (SMBS lub strips) zwane także papierami podzielonymi (wprowadzone w 1986 r.) pozwalające na wydzielenie w strumieniu płatności kuponu odsetkowego (interest only - IO) oraz kapitałowego (principal only - PO). Rynek tych papierów jest bardzo wrażliwy na wahania stóp procentowych i wskaźnik przedpłaty kredytu - przy spadku stóp % wartość IO spada a PO rośnie (podobnie jak skłonność do przedpłaty) i vice versa. W efekcie papiery typu IO stosowane są przez inwestorów instytucjonalnych jako instrument hedgingu na portfelu z tytułu przedpłaty, gdyż ich wartość jest ujemnie skorelowana do wartości instrumentów na stałą stopę % (np. PO). Wzrost stóp % prowadzi do spadku tempa przedterminowych spłat i wzrostu salda niespłaconego kapitału, co z kolei zwiększa przepływy pieniężne dla posiadaczy papierów typu IO (w sytuacji odwrotnej zwiększane są przepływy dla posiadaczy papierów typu PO).

Callable pass-through Securities - których emisja dzielona jest na dwie klasy papierów: callable class i call class. Inwestorzy callable class otrzymują płatności odsetkowe i kapitałowe z tytułu bazowych wierzytelności hipotecznych, natomiast inwestorzy call class nie otrzymują żadnych płatności (w zamian otrzymują prawo żądania sprzedaży papierów callable class po upływie określonego czasu od ich emisji). W efekcie inwestor callable class jest na pozycji długiej wobec emitenta i krótkiej wobec inwestorów call class.

Porównanie listów zastawnych oraz papierów typu MBS.

Cecha |

Listy zastawne |

Papiery typu MBS |

Emitent |

Inicjator działający na rynku kredytowym |

Spółka specjalnego przeznaczenia (SPV) |

Roszczenia inwestorów |

Prawo „podwójnego roszczenia” - do puli aktywów zabezpieczonych emisją oraz wobec majątku emitenta |

Prawo do roszczeń wobec puli aktywów (np. kredytów hipotecznych) będących bazą emisji MBS oraz przepływów pieniężnych |

Zabezpieczenie |

Zwykle kredyty hipoteczne oraz dla jednostek budżetowych |

Brak regulacji dotyczących zabezpieczeń |

Bilans inicjatora transakcji |

Aktywa i związane z nimi ryzyko pozostają w bilansie inicjatora |

Aktywa i związane z nimi ryzyko przekazywane są do SPV |

Ryzyko strukturalne |

Ograniczone regulacjami prawa (m.in. możliwość „podwójnego roszczenia”) |

Nieograniczone przez regulacje prawne (poza Francją) |

Jednorodność |

Aktywa standaryzowane (zgodnie z prawem) |

Nie podlegają standaryzacji |

Pula aktywów |

Dynamiczna - emitent aktywnie zarządza strukturą puli aktywów i zabezpieczeń |

Inicjator decyduje o strukturze aktywów a po przeprowadzeniu transakcji nie ma możliwości zmiany |

Legislacja |

Emitenci podlegają prawu oraz nadzorowi (instytucja powiernika) |

Zależna od rynku (np. jest we Francji i Holandii a nie ma jej w Anglii i Holandii) |

Struktura instrumentu |

Wykup następuje zwykle na końcu a odsetki płacone są co roku |

Instrument amortyzowany (spłata części kapitału wraz z odsetkami co miesiąc) |

Ryzyko przedpłaty |

brak |

jest |

Upadłość inicjatora |

Wszyscy nabywcy mają uprzywilejowaną pozycję w zaspokajaniu roszczeń |

Kolejność zaspokajania roszczeń zależna od struktury emisji |

Nadzabezpieczenie |

Określone w aktach prawnych |

Wymagane dla otrzymania wyższego ratingu |

Zalety sekurytyzacji portfela kredytowego (dla inicjatorów):

Dywersyfikacja źródeł refinansowania - sekurytyzacja jest nie tylko alternatywą dla depozytowej metody refinansowania ale także dla sprzedaży całych aktywów (co wymaga znalezienia nabywców o określonych preferencjach).

Ryzyko niewypłacalności ponoszone przez inwestora jest często obniżane depozytami gotówkowymi lub kapitałami rezerwowymi inicjatora (nie obciąża kapitału regulacyjnego).

Pozwala przerzucić ciężar gwarancji niewypłacalności na sektor ubezpieczeniowy lub inne podmioty (np. banki).

Lepsze zarządzanie wymogami kapitałowymi - zamiana aktywów ryzykownych i kapitałochłonnych na bezpieczne i kapitało-oszczędne. Środki ze sprzedaży ryzykownych (ale i dochodowych) aktywów inicjator może reinwestować w instrumenty o niższej wadze ryzyka, co powoduje wzrost rentowności kapitałów własnych (ale spadek rentowności aktywów).

Uzyskanie pozabilansowych dochodów za obsługę przepływów pieniężnych (w przypadku pełnienia roli serwisera).

Zmniejszenie ryzyka stóp procentowych i ryzyka płynności - inicjator może sekurytyzować aktywa obarczone tym ryzykiem w celu lepszego dopasowania zapadalności aktywów i pasywów (zmniejszenia luki płynności i stopy %).

Wady sekurytyzacji portfela kredytowego (dla inicjatorów):

Wzrost ryzyka emisji związane z retencją transzy najbardziej podporządkowanej w bilansie inicjatora na pokrycie ewentualnych strat (dla utrzymania bezpieczeństwa całej transakcji oraz wysokiego ratingu emitowanych papierów).

„Moral hazard” - dotyczy sytuacji, w której inicjator nie przykłada należytej staranności do oceny zdolności kredytowej oraz bieżącego monitoringu spłat i wartości zabezpieczenia.

Koszty transakcyjne - związane z zaangażowaniem innych podmiotów (np. doradców podatkowych, kancelarii prawnych, banków inwestycyjnych, firm ubezpieczeniowych, agencji ratingowych, agentów rozliczeniowych, firm windykacyjnych itp.) oraz kosztami przygotowania portfela do transakcji.

Ryzyko prawne i podatkowe - występujące zwłaszcza na rynkach wschodzących i w krajach nie posiadających dobrych rozwiązań prawnych i doświadczeń w zakresie sekurytyzacji (niejednoznaczne lub sprzeczne przepisy, luki prawne, arbitralność decyzji administracyjnych, korupcja itp.), co może odstraszać potencjalnych inicjatorów.

Zalety sekurytyzacji portfela kredytowego (dla inwestorów):

Możliwość inwestowania w aktywa wysokiej jakości o wyższej rentowności niż tradycyjne instrumenty finansowe (np. obligacje skarbowe).

Możliwość dopasowania inwestycji do pożądanych terminów zapadalności.

Możliwość ograniczenia ryzyka przedpłaty (np. w przypadku papierów typu strips IO i PO oraz floaters).

Wady sekurytyzacji portfela kredytowego (dla inwestorów):

Negatywna selekcja aktywów - powodująca ryzyko, że inicjator świadomie podda sekuryrtyzacji najgorszej jakości aktywa (może być ograniczone dzięki podwójnym ratingom czy dodatkowemu ubezpieczaniu emisji).

Asymetria informacyjna oraz „ulepszanie” sprawozdań finansowych przez inicjatora transakcji, który dysponuje lepszą informacją na temat jakości sekurytyzowanych aktywów i poziomu ryzyka.

Jeśli chodzi o papiery typu MBS, to ich główną jest złożoność i wysoki koszt emisji, natomiast zaletą jest eliminacja ryzyka kredytowego dla inicjatora.

Z kolei listy zastawne dają możliwość refinansowania poszczególnych kredytów ale nie dają tak szerokich możliwości w zakresie strukturyzowania ryzyka emisji.

INSTRUMENTY POCHODNE

Definicja: „dwustronne umowy lub wymiany płatności, których wartość pochodzi od wartości zasadniczych aktywów, stawek lub wskaźników”

Cechy instrumentów bazowych:

wysoka zmienność cen,

jednolite standardy jakościowe,

dostateczne rozdrobnienie rynku.

Kryteria podziału instrumentów pochodnych:

stopień złożoności (proste, złożone),

profil ryzyka (symetryczne, asymetryczne),

realizacja transakcji (rzeczywiste, nierzeczywiste),

instrument bazowy (pieniężne, niepieniężne),

miejsce obrotu (giełdowe, pozagiełdowe),

motyw transakcji (hedging, spekulacja, arbitraż),

rodzaj emitenta (giełdy, rządy, banki, firmy itp.),

częstość rozliczania (jednorazowo, okresowo).

Symetryczne instrumenty pochodne:

transakcje typu FRA [Forward Rate Agreement],

kontrakty terminowe (Financial Futures),

transakcje typu Swap.

Rodzaje cen w transakcji terminowej:

cena transakcji (kurs terminowy) w dniu jej zawarcia,

bieżąca cena transakcji na rynku,

bieżąca cena instrumentu pierwotnego.

Inne parametry transakcji terminowej:

warunki i czas ewentualnej dostawy,

okres ważności kontraktu.

Baza - różnica między ceną terminową a ceną bieżącą

transakcji na rynku.

Spread - różnica między cenami terminowymi transakcji

opartych na tym samym instrumencie bazowym ale o różnych terminach wygaśnięcia.

Zależność między ceną kasową a terminową:

F = S (1+c)

Gdzie: F - cena terminowa,

S - oczekiwana cena kasowa,

c - „cost of carry”.

Porównanie operacji typu Forward oraz Futures:

Kryterium |

Kontrakty forward |

Kontrakty futures |

Wartość i termin |

Zindywidualizowany |

Standaryzowany |

Metoda transakcji |

Bank lub pośrednik |

System obrotu |

Opłaty i koszty |

Spread |

Oplaty brokerskie |

Depozyt zabezp. |

Brak |

Jest |

Organ. clearingu |

Bank lub broker |

Izba Rozliczeniowa |

Dostępność rynku |

Ograniczona |

Nieograniczona |

Sposób regulacji |

Samoregulacja |

Nadzór zewnętrzny |

Wahania cenowe |

Brak limitów |

Limity dzienne |

Płynność rynku |

Mała |

Duża |

Współczynnik zabezpieczenia:

Gdzie:

σS,F - współczynnik korelacji między ceną kasową a terminową,

SS - odchylenie standardowe ceny kasowej,

SF - odchylenie standardowe ceny terminowej,

VF - wariancja ceny terminowej.

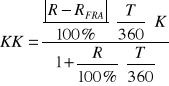

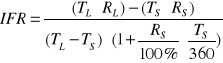

Transakcje typu FRA [Forward Rate Agreement]:

Gdzie:

KK - kwota kompensująca,

K - kwota kontraktu,

R - bieżąca stopa procentowa,

RFRA - stopa terminowa FRA,

T - długość trwania kontraktu (w dniach).

Struktura terminowa stóp procentowych:

Stopa

Procentowa krzywa normalna (rosnąca)

krzywa odwrócona (inwersyjna)

czas

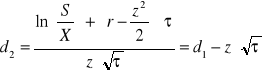

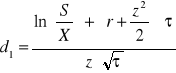

Zależność pomiędzy terminową stopą procentową IFR a strukturą czasową stóp procentowych:

Po uwzględnieniu kapitalizacji odsetek:

Gdzie:

TL - czas „życia” instrumentu dłuższego,

TS - czas „życia” instrumentu krótszego,

RL - stopa procentowa instrumentu dłuższego,

RS - stopa procentowa instrumentu krótszego.

Operacje typu forward:

Przykład:

BID: OFFER:

Depozyt 6M (w PLN) 8% 8,25%

Depozyt 12M (w PLN) 8,5% 8,75%

IFR1 - IFR2 = 8,403% - 9,135% = - 0,732%

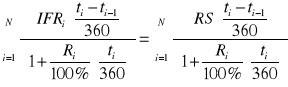

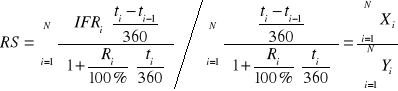

Swapy procentowe:

Przykład:

Bank „X” płaci: Bank„Y” płaci:______ ___

Po 3 mies.: 8% x 90/360 x 10mln 3M WIBOR(0) x 90/360 x 10mln

Po 6 mies: 8% x 90/360 x 10mln 3M WIBOR(3) x 90/360 x 10mln

Po 9 mies: 8% x 90/360 x 10mln 3M WIBOR(6) x 90/360 x 10mln

Po 12 mies: 8% x 90/360 x 10mln 3M WIBOR(9) x 90/360 x 10mln

Gdzie:

N - numer okresu odsetkowego,

IFRi - zmienna stopa procentowa dla i-tego okresu,

ti - czas do końca i-tego okresu (w dniach),

RS - stała stopa procentowa swapu,

Ri - stopa kasowa obowiązująca do końca i-tego okresu.

Stąd:

Okres (i) |

L. dni (ti) |

Stopa (Ri) |

Stopa IFRi |

Xi |

Yi |

1 |

90 |

8,00% |

8,00% |

0,6666 |

0,0833 |

2 |

180 |

8,25% |

8,42% |

0,4107 |

0,0488 |

3 |

270 |

8,50% |

8,85% |

0,3000 |

0,3390 |

4 |

360 |

8,70% |

8,64% |

0,2226 |

0,0257 |

- |

- |

- |

Suma: |

1,5999 |

0,1917 |

RS = 1,5999% / 0,1917 = 8,34%

KONTRAKTY SWAPOWE

Walutowy kontrakt swapowy (schemat):

Etap 1. Wymiana pożyczonego kapitału

kredyt w USD EUR kredyt w EUR USD

Etap 2. Wymiana płatności odsetkowych

odsetki w USD % w USD odsetki w EUR % w EUR

Etap 3. Spłata pożyczonego kapitału

spłata w USD USD spłata w EUR EUR

Wartość płatności ( przy kursie EUR/USD = 1,5 ):

Wyszczególnienie |

Firma A |

Firma B |

Pożyczony kapitał |

15 mln USD |

10 mln EUR |

Stopa procentowa kredytu |

6% |

8% |

Wartość płaconych odsetek |

0,9 mln USD |

0,8 mln EUR |

Wartość odsetek (w USD) |

0,9 mln |

1,2 mln |

Wartość płatności ( przy kursie EUR/USD = 1,4 )

Wyszczególnienie |

Firma A |

Firma B |

Wartość odsetek (w USD) |

0,9 mln |

1.12 mln |

Różnica (na rzecz firmy B) |

|

0,08 mln |

Swapy procentowe:

Prosty kuponowy swap procentowy:

Stała stopa %

Zmienna stopa %

Warunki rynkowe:

Wyszczególnienie |

Firma A |

Firma B |

Różnica |

Kredyt o zmiennej stopie % |

WIBOR +1% |

WIBOR +3% |

2 % |

Kredyt o stałej stopie % |

8 % |

12 % |

4 % |

Schemat kuponowego swapu procentowego:

Odsetki 8% odsetki 11 % odsetki WIBOR +3% WIBOR + 3%

Efekt ekonomiczny kontraktu swapowego:

Wyszczególnienie |

Firma A |

Firma B |

Koszt kredytu |

- 8 % |

- (WIBOR + 3%) |

Odsetki otrzymywane |

11% |

WIBOR + 3% |

Odsetki płacone |

- (WIBOR + 3%) |

- 11% |

Koszt netto kredytu |

- WIBOR |

- 11% |

Koszt alternatywny |

- (WIBOR + 1%) |

- 12% |

Korzyść z kontraktu |

+ 1 % |

+ 1 % |

Swap bazowy - polega na wymianie płatności według różnych zmiennych stóp procentowych (np. WIBOR i LIBOR)

Swapy procentowe z udziałem pośredników:

Kuponowy swap procentowy między kredytobiorcami:

8% 11% 11,5%

WIBOR +3% WIBOR+3% WIBOR +3%

Strona |

Bilans płatności odsetkowych |

Zysk |

Firma A |

8% + WIBOR+3% - 11% = WIBOR |

1 % |

Firma B |

WIBOR+3%-11,5% -(WIBOR+3%) = 11,5% |

0,5% |

Dealer |

WIBOR+3%+11,5%-11%-(WIBOR+3%) = 0,5% |

0,5% |

Kuponowy swap procentowy między kredytodawcami:

10% WIBOR WIBOR

9,3 % 9,2 % WIBOR

Warunki udzielenia kredytu:

Strona kontraktu |

Stała stopa % |

Zmienna stopa % |

Bank A |

10 % |

WIBOR + 0,5% |

Bank B |

9 % |

WIBOR |

Oprocentowanie i korzyści stron transakcji swapowej:

Strona |

Bilans płatności odsetkowych |

Zysk |

Bank A |

10% + WIBOR - 9,3% = WIBOR + 0,7% |

0,2 % |

Bank B |

WIBOR + 9,2% - WIBOR = 9,2 % |

0,2 % |

Dealer |

WIBOR + 9,3% - WIBOR - 9,2% = 0,1% |

0,1 % |

OPCJE NA SWAPY PROCENTOWE:

W określonym czasie wystawca płaci nabywcy kwotę X

Dla opcji typu „cap”: X = max{Rr - Rc ; 0} K T

Dla opcji typu „floor”: X = max{Rc - Rr ; 0} K T

Gdzie: Rr - stopa odniesienia (np. WIBOR),

Rc - stopa kontraktu,

K - wielkość kapitału,

T - czas od ostatniego rozliczenia (w latach).

Kontrakt typu „collar” (zakup „cap” i wystawienie ”floor”):

10% stopa maksymalna (cap)

5% stopa minimalna (floor)

5% 10% zmienna stopa (np. WIBOR)

Rodzaje kontraktów swapowych:

swapy amortyzowane (amortizing swaps),

swapy ciągnione (step up swaps),

swapy opóźnione (deferred swaps).

Kredytowe instrumenty pochodne:

Swapy kredytowe CDS (Credit Default Swap),

Swapy całkowitego zwrotu TRS (Total Return Swap),

Opcje kredytowe CSO (Credit Spread Options),

Skrypty dłużne indeksowane do zdarzeń kredytowych CLN (Credit Linked Note).

Swap kredytowy - to transakcja poza-giełdowa, w której nabywca zabezpieczenia zobowiązuje się płacić okresowo premię (% wartości instrumentu referencyjnego) w zamian za zobowiązanie sprzedawcy do pokrycia strat w przypadku zdarzenia kredytowego (np. niewypłacalności kredytobiorcy).

Premia swapa CDS zależy od następujących czynników:

okresu do terminu zapadalności transakcji,

prawdopodobieństwa zdarzenia kredytowego,

ratingu sprzedawcy zabezpieczenia,

pozycji długu referencyjnego w hierarchii podporządkowania,

korelacji między sytuacją dłużnika i kontrahenta transakcji,

fazy cyklu koniunkturalnego,

oczekiwanej stopy odzysku w przypadku niewypłacalności.

Swapy kredytowe kwotowane są dwustronnie w pkt. bazowych, przy czym poziom marży (spreadu) jest odnoszony zwykle do instrumentu referencyjnego i podlega codziennej wycenie.

Instrumentem referencyjnym (bazowym) dla CDS jest zwykle notowany na rynku dług korporacyjny lub dług publiczny.

W analizach spreadu kredytowego można spotkać następujące sposoby podejścia do wyznaczenia jego wielkości:

na postawie dostępnych obligacji rządowych szacuje się krzywą dochodowości, która ma odzwierciedlać wolną od ryzyka stopę procentową, będącą podstawą analizy obligacji zerokuponowych (wybiera się punkt krzywej odpowiadający terminowi zapadalności analizowanej obligacji);

analizowane obligacje obarczone ryzykiem przedstawiane są jako zestaw obligacji zerokuponowych (zgodnie z terminami płatności kuponów obligacji wyjściowej) i każda z nich odnoszona jest do odpowiadającej terminem zapadalności wolnej od ryzyka stopy natychmiastowej;

obligacje obarczone ryzykiem sprowadzane są do pojedynczej obligacji zerokuponowej;

na postawie dostępnych obligacji rządowych tworzone są przedziały terminów zapadalności, do których następnie przyporządkowuje się analizowane obligacje korporacyjne (w ramach każdego przedziału podstawą wyliczenia premii za ryzyko jest stopa zwrotu z obligacji rządowej).

Spread jest różny dla poszczególnych terminów zapadalności oraz klas ryzyka, jednak zawsze ma on dodatnią wartość. Jako wyjaśnienie tego zjawiska przytacza się następujące argumenty:

konieczność pokrycia oczekiwanych strat, spowodowanych niewypłacalnością emitenta - ponieważ pewna część obligacji przedsiębiorstw nie zostanie spłacona przez emitentów (z powodu ich problemów finansowych lub upadłości), a inwestorzy żądają wyższej stopy zwrotu jako rekompensaty za oczekiwane straty;

istnienie premii podatkowej - w niektórych krajach (np. USA) funkcjonują różne regulacje podatkowe, dotyczące obligacji komercyjnych i skarbowych, zazwyczaj skłaniające do inwestowania w obligacje skarbowe;

premia za płynność - rynek wtórny (umożliwiający upłynnienie aktywu przed terminem zapadalności) jest zazwyczaj bardziej elastyczny w przypadku obligacji rządowych. Inwestując w obligacje komercyjne inwestor ogranicza zatem możliwość wycofania się z inwestycji (lub sprawia, że decyzja taka jest bardziej kosztowna), wobec czego wymaga wynagrodzenia za taką rezygnację. Poza tym różnice płynności rynku są kryterium wyboru pomiędzy alternatywnymi obligacjami komercyjnymi;

istnienie premii za ryzyko inwestycji - jest to najmniej wyjaśniony element spreadu kredytowego.

Rodzaje swapów kredytowych:

Fixed Recovery CDS (zwany także Binary Default Swap - BDS) gwarantujący stałą rekompensatę (niezależną od kwotowania instrumentu bazowego),

Europejski CDS - zobowiązujący nabywcę do płacenia premii aż do terminu zapadalności transakcji (nawet jeśli zdarzenie kredytowe już zaszło),

Callable CDS - dający nabywcy prawo do skrócenia okresu zabezpieczenia,

Dynamic Default Swap - w którym kwota nominalna zależy od wyceny określonego portfela aktywów referencyjnych,

Contingent CDS - rozliczany w przypadku zajścia zdarzenia kredytowego lub innych określonych wcześniej zdarzeń (np. obniżenia ratingu emitenta lub przekroczenia przez niego określonego wskaźnika długu).

Swap całkowitego zwrotu TRS - polega na tym, że obie strony umowy wymieniają się okresowo strumieniami płatności, tzn. nabywca zabezpieczenia przekazuje jego sprzedawcy wszelkie wpływy z danego instrumentu bazowego (np. obligacji) wraz z kwotami odpowiadającymi wzrostowi jego wartości, a sprzedawca zabezpieczenia rekompensuje nabywcy ewentualne straty generowane przez dany instrument według stawki referencyjnej skorygowanej o marżę.

W najbardziej tradycyjnej postaci TRS jest transakcją, w której jedna ze stron (kupujący zabezpieczenie), przekazuje tzw. całkowity zwrot (ang. total return) z danych aktywów obarczonych ryzykiem kredytowym dotyczącym tzw. aktywów bazowych (ang. underlying assets) w zamian za płatności oparte zazwyczaj na stopie procentowej z rynku międzybankowego (np. LIBOR). Transakcja TRS określa również sposób rozliczenia po wystąpieniu zdarzenia kredytowego. Generalnie stosuje się dwie metody:

w pierwszej z nich pozycja jest natychmiast zamykana poprzez rozliczenie na podstawie aktualnej wartości rynkowej aktywów bazowych,

w drugiej metodzie płatności obu stron są dokonywane tak jak dotychczas, z wykorzystaniem dostępnych kwotowań rynkowych (ten sposób postępowania zakłada, że dla instrumentu bazowego, dotkniętego zdarzeniem kredytowym, istnieje w miarę efektywny rynek).

Podobnie jak w przypadku CDS, data zapadalności instrumentu bazowego nie musi pokrywać się z datą zapadalności TRS i zazwyczaj wypada o wiele wcześniej. Jeśli chodzi o posiadanie zabezpieczanych aktywów, transakcja TRS może zostać skonstruowana na dwa sposoby. W pierwszym przypadku zabezpieczane aktywa nie zmieniają właściciela, zaś w drugim aktywa są na czas trwania TRS sprzedawane drugiej stronie.

TRS w swej istocie różni się od pozostałych derywatów kredytowych, ponieważ nie ma charakteru opcyjnego. Za przyjęcie pozycji długiej w kontrakcie CDS (kupno zabezpieczenia) trzeba zawsze zapłacić, ponieważ pozycja ta daje prawo rekompensaty w przypadku wystąpienia niekorzystnego zdarzenia kredytowego. Wśród derywatów kredytowych CDS jest swego rodzaju odpowiednikiem opcji występujących w obrębie tradycyjnych instrumentów pochodnych, natomiast TRS to odpowiednik zwykłych swapów. Przy odpowiednio dobranych parametrach zawarcie transakcji TRS może nic nie kosztować. Rezultat jest jednak taki, że obie strony kontraktu mają nie prawa, lecz obowiązki.

Przepływy pieniężne z tytułu TRS zależą w dużym stopniu od zmian wartości rynkowej zabezpieczanej obligacji zarówno przed, jak i po wystąpieniu zdarzenia kredytowego (a nie jak w przypadku niektórych CDS tylko po jego wystąpieniu). Należy również podkreślić, że wartość „godziwa” TRS jest narażona nie tylko na ryzyko kredytowe, ale również na ryzyko rynkowe. Transakcja ta działa również jak tradycyjny interest rate swap, czyli instrument stosowany m.in. do zabezpieczania się przed ryzykiem stopy procentowej.

Transakcje typu N - To Default polegają na tym, że wystawca zabezpieczenia zobowiązuje się do pokrycia strat związanych z określoną liczbą (N) zdarzeń kredytowych związanych z danym instrumentem.

Schemat transakcji Total Return Swap (TRS):

Credit Linked Notes (CLN):

Pojęcie CLN jest bardzo pojemne, ponieważ instrument ten występuje w bardzo wielu formach. W standardowej postaci CLN to hybrydowy instrument, który łączy w jedno dwie struktury: zwykłą obligację oraz derywat kredytowy.

W rzeczywistości CLN nie jest w rozumieniu niektórych definicji instrumentem pochodnym, lecz raczej zwykłym instrumentem dłużnym z wbudowanym derywatem.

Oprócz swapów CDS w CLN wbudowuje się najczęściej swapy TRS (CLN nazywany jest wtedy Total Return Swap Embedded Notes) oraz forwardy lub opcje na spread kredytowy (tzw. Credit Spread Linked Notes).

Schemat transakcji CLN:

Przykład CLN opartych na CDS:

Transakcje opcyjne :

Opcja - instrument finansowy którego posiadacz (holder) ma prawo kupna lub sprzedaży innego (pierwotnego) instrumentu finansowego od wystawcy opcji (writera).

Rodzaje opcji i ich profile ryzyka:

zakup opcji kupna (long call): zysk

0 C s

P C+P

sprzedaż opcji kupna (short call): zysk

P C+P

0 C s

kupno opcji sprzedaży (long put): zysk

0 C s

P C-P

sprzedaż opcji sprzedaży (short put):

P

P - premia opcyjna 0 C s

C - cena rozliczenia

S - cena instrumentu bazowego

Czynniki wpływające na wartość opcji:

termin rozliczenia transakcji,

cena rozliczenia transakcji,

cena bieżąca instrumentu bazowego,

typ opcji (amerykańska, europejska),

zmienność ceny instrumentu bazowego,

stopa procentowa.

Składowe wartości opcji:

wartość wewnętrzna opcji (Vw),

wartość zewnętrzna opcji (Vz).

Vw + Vz(s) Vz(t)

Vw

0 C s 0 T t

Sytuacja rynkowa |

Opcja typu call |

Opcja typu put |

S > C |

In the money |

Out of money |

S = C |

At the money |

At the money |

S < C |

Out of money |

In the money |

Model wyceny opcji Blacka - Scholesa:

Wycena opcji typu europejskiego:

dla opcji kupna (call):

- dla opcji sprzedaży (put):

Gdzie:

Oraz:

S - aktualna cena instrumentu bazowego,

X - cena bazowa opcji (cena rozliczenia),

- czas do wygaśnięcia opcji ( = T - t),

z - zmienność cen instrumentu bazowego,

r - stopa procentowa (dla kapitalizacji ciągłej),

N - dystrybuanta rozkładu normalnego.

Parytet wartości opcji put i call:

C - P = S - X exp[-r(T - t)]

Założenia modelu:

ceny instrumentów bazowych zachowują się zgodnie z rozkładem logarytmczno- normalnym, a ich wartość oczekiwana i odchylenie standardowe są stałe,

istnieje krótka sprzedaż instrumentów bazowych,

koszty transakcyjne są zerowe a instrumenty bazowe są doskonale podzielne,

nie ma możliwości pozbawionego ryzyka arbitrażu,

obrót instrumentami bazowymi jest ciągły,

uczestnicy rynku mogą pożyczać i inwestować środki według tej samej wolnej od ryzyka stopy procentowej,

stopa wolna od ryzyka jest stała dla wszystkich terminów (płaska krzywa dochodowości).

Wady modelu Blacka-Scholesa:

odchylenia rzeczywistych rozkładów cen od teoretycznych,

nierealność założenia o stałości stopy procentowej,

ograniczenie modelu do opcji europejskich,

nieuwzględnienie kosztów transakcyjnych,

założenie stałości parametru zmienności cen akcji.

nierealność założenia o stałej stopie dywidendy wypłacanej w sposób ciągły (dotyczy tylko opcji na akcje),

KLASYFIKACJA OPCJI :

Według kryterium rodzajowego:

opcje „europejskie”,

opcje „amerykańskie”,

opcje „środkowo-atlantyckie” oraz „egzotyczne”.

W zależności od pokrycia w aktywach bazowych:

opcje bez pokrycia [ang. naked options],

opcje z pokryciem [ang. covered options].

Ze względu na przedmiot kontraktu opcyjnego:

kasowe (akcyjne, indeksowe, procentowe, walutowe),

terminowe (oparte na instrumentach pochodnych).

Ze względu na miejsce obrotu:

opcje giełdowe,

opcje pozagiełdowe OTC [ang. Over - The - Counter].

Ze względu na motyw zawarcia transakcji:

hedgingowe,

spekulacyjne,

arbitrażowe.

Opcja kredytowa CSO (Credit Spread Option):

Jest to instrument pochodny, którego przepływy pieniężne zależą od kształtowania się wiarygodności kredytowej określonego instrumentu bazowego lub jego emitenta.

Opcje kredytowe można podzielić na dwa główne typy:

uzależnione od spadku wartości aktywów bazowych,

uzależnione od zmiany spreadu, czyli nadwyżki rentowności instrumentu ponad stopę wolną od ryzyka.

Typ pierwszy jest opcją sprzedaży, której wystawca zgadza się zrekompensować nabywcy spadek wartości aktywów finansowych poniżej określonej ceny wykonania - w praktyce opcje kredytowe tego typu są zazwyczaj uzależnione od dopuszczalnego spadku wartości obligacji (długu), co oznacza, że w momencie wykonania opcji kredytowej wysokość wypłaty jest określona przez różnicę ceny rynkowej obligacji i ceny wykonania opcji.

Cena ich wykonania jest określona jako suma:

poziomu wykonania spreadu kredytowego,

bieżącej wartości przepływów z tytułu obligacji (długu) zdyskontowanych po stopie wolnej od ryzyka.

Opcje kredytowe typu drugiego są określone jako opcje kupna na poziom spreadu kredytowego. Instrumenty te są tak skonstruowane, że opcja nabiera charakteru opcji in-the-money, gdy spread kredytowy przekroczy określony poziom wykonania. Wypłata jest określana przez różnicę w spreadzie kredytowym pomnożoną przez określoną kwotę nominalną.

Kredytowe opcje sprzedaży mogą być kwotowane:

na cenę obligacji - opcje cenowe, wystawiane głównie na papiery dłużne o zmiennym oprocentowaniu,

na spread między rentownością w okresie do wykupu danej obligacji a rentownością w okresie do wykupu referencyjnego papieru skarbowego, wystawiane głównie w wypadku papierów o stałym oprocentowaniu.

Nabywca opcji sprzedaży ma prawo do sprzedaży określonej obligacji wystawcy opcji przy określonym spreadzie, natomiast wystawca opcji sprzedaży otrzymuje premię początkową. Opcje kredytowe mają z reguły europejski styl wykonania, tzn. inwestor może sprzedać opcję bankowi w zamian za premię. Opcja daje bankowi prawo do sprzedaży obligacji inwestorowi po określonej cenie wykonania, wyrażonej jako spread ponad określony instrument referencyjny.

Jeżeli w terminie wykonania opcji rzeczywisty spread obligacji bazowej jest mniejszy niż cena wykonania opcji, to wygasa ona bezwartościowo i inwestor nie płaci nic. Jeżeli spread jest większy, bank dostarcza obligacje i inwestor płaci cenę, przy której spread rentowności ponad instrument referencyjny jest na poziomie wykonania opcji.

Z punktu widzenia rodzaju zabezpieczenia przed ryzykiem kredytowe instrumenty pochodne można podzielić na:

chroniące przed zmiennością marży kredytowej (np. CSO);

zabezpieczające wartość obligacji lub długu (np. CDS, TRS).

Zalety kredytowych instrumentów pochodnych w stosunku do tradycyjnych metod ograniczania ryzyka kredytowego:

umożliwiają lewarowanie oraz zamknięcie pozycji przed ich umownym terminem, co wynika z ich większej płynności niż instrumentów bazowych (kredytów lub obligacji) na rynku wtórnym oraz pozabilansowego charakteru transakcji;

umożliwiają transfer ryzyka bez konieczności sprzedaży aktywów, eliminują potencjalne problemy księgowe i fiskalne;

dają możliwość przenoszenia ryzyka bez ponoszenia kosztów związanych z tradycyjnymi metodami oceny ryzyka;

rozszerzają rynek kredytowy o podmioty, które dotychczas nie mogły w nim uczestniczyć;

umożliwiają dywersyfikację portfela (przez zajęcie przeciwnych pozycji i zbilansowaniu wartości premii wysokością kwot nominalnych);

umożliwiają uniknięcie tworzenia rezerw na ewentualne straty (zwłaszcza gdy bank zamierza upłynnić swoje aktywa);

mogą być alternatywą dla utrzymania płynności (np. w postaci skarbowych papierów dłużnych), zwłaszcza gdy nakłady na zakup obligacji są wyższe od kosztu zawarcia transakcji terminowej;

pozwalają zredukować koszty pozyskania finansowania (które z kolei mają wpływ na rentowność aktywów i kapitału) oraz zoptymalizować warunki finansowania bez konieczności refinansowania długu (w drodze zawarcia przez emitenta transakcji terminowej, w której sprzedaje on zabezpieczenie dla własnych zobowiązań);

umożliwiają zabezpieczenie się przed ryzykiem kraju (zwłaszcza w przypadku krajów o podwyższonym ryzyku i niskim ratingu kredytowym);

Pochodne instrumenty kredytowe pozwalają podmiotowi pragnącemu podjąć ryzyko na zajęcie długiej pozycji w zakresie ryzyka kredytowego danego instrumentu dłużnego bez konieczności zakupu obligacji lub udzielania kredytu. Taki sposób pozyskiwania przychodów z operacji pozabilansowych ma szereg zalet oraz przewagę nad sposobem klasycznym, związanym z rozbudowywaniem bilansu.

Dla nabywcy kredytowego instrumentu pochodnego, czyli sprzedającego ryzyko:

ryzyko nie powoduje negatywnego kształtowania relacji z klientami, tzn. nie rozwiązuje umowy kredytowej z klientami lecz dokonuje wyłącznie transferu ryzyka.

zaoferowanie pochodnego instrumentu kredytowego powoduje podjęcie wyłącznie ryzyka kredytowego, co nie jest możliwe w przypadku aktywów bilansowych, których posiadanie łączy się z ekspozycją na ryzyko stopy procentowej lub kursu walutowego.

Z kolei dla sprzedającego, czyli nabywającego ryzyko wspomniane korzyści to:

gwarancja odpowiedniego wynagrodzenia,

możliwość dokonywania transakcji arbitrażowych,

dla podmiotu rozważającego możliwość udzielenia poręczenia lub gwarancji zaproponowanie zabezpieczenia w ramach pochodnego instrumentu kredytowego może być lepszym rozwiązaniem, ponieważ gwarancje i poręczenia wymagają spłaty całości gwarantowanych zobowiązań po wystąpieniu zdarzenia ryzyka kredytowego. Derywaty kredytowe natomiast bardzo często przewidują tylko wyrównanie strat wartości zabezpieczanych instrumentów, powstałych wskutek wystąpienia przejawów ryzyka kredytowego,

Najważniejsze problemy i zagrożenia związane z kredytowymi instrumentami pochodnymi obejmują m.in.:

problem asymetrii informacji i wynikające stąd konsekwencje dla wyboru poziomu zarządzania ryzykiem,

rozmiar i charakter zagrożeń innymi rodzajami ryzyka niż ryzyko kredytowe pochodnych instrumentów kredytowych,

potencjalne oddziaływane tych instrumentów pochodnych na sytuację banków;

niebezpieczeństwa pokusy nadużycia związane z kredytowymi instrumentami pochodnymi.

Transfer ryzyka kredytowego za pomocą instrumentów pochodnych można rozważać na dwóch poziomach:

ulg w zakresie kapitału ekonomicznego, polegających na obniżaniu kapitału wymaganego w stosunku do pozycji, w ramach których przystąpienie do kredytowych instrumentów pochodnych stanowi efektywne zabezpieczenie przed ryzykiem poniesienia strat w wyniku wystąpienia określonych zdarzeń kredytowych,

ulg dotyczących kapitału regulacyjnego (ustawowego), w przypadku których zawarcie kredytowej transakcji pochodnej, powodujące powstanie ulgi w zakresie kapitału ekonomicznego, mogłoby prowadzić do odpowiedniego obniżenia kapitału regulacyjnego, wymaganego w stosunku do ponoszonego ryzyka.

21

Koszty ryzyka

Koszty jednostkowe

Opłaty i prowizje

Nadwyżka odsetkowa

Koszty

Przychody

Wynik pojedynczej transakcji

Suma wyników na poszczególnych transakcjach w wymiarze:

produktów,

klientów,

jednostek organizacyjnych.

![]()

![]()

![]()

![]()

Wielkość oczekiwanych strat

Częstotliwość niewypłacalności

Rozkład strat wywołanych niewypłacalnością kredytobiorcy

![]()

![]()

![]()

![]()

![]()

![]()

Nowoczesne metody pomiaru ryzyka kredytowego

Modele typu DM

(Default Models)

oparte na zdarzeniu niewypłacalności

Modele typu MTM

(Mark-To-Market)

oparte na wartości rynkowej aktywów

Podejście UL

(Unexpected losses)

Szacowane są straty nieoczekiwane

Model

Credit Risk+

Model CreditPortfolio

View

Podejście RNV

(Risk Neutral Valuation)

Wycena neutralna względem ryzyka

Podejście DCCF

Oparte na dyskontowanych przepływach pieniężnych

Model KMV

Model CreditMetrics

![]()

![]()

![]()

![]()

![]()

![]()

Firma A

Firma B

Firma A

Firma B

Firma A

Firma B

Firma B

Firma A

Firma A

Firma B

Firma B

Dealer

Firma A

Bank B

Dealer

Bank A

kredytobiorcy

Bank hipoteczny

Inwestorzy

Inicjator

Portfel kredytów

SPV

Inicjator

Super senior swap

Portfel kredytów

Transze A, B, C …

SPV

Wyszukiwarka

Podobne podstrony:

1. Zarządzanie Instytucjami Kredytowymi - wykłady, FiR, Zarządzanie Instytucjami Kredytowymi

Zarządzanie instytucjami kredytowymi, wykłady - studia, Zarzadzanie instytucjami kredytowymi

Wyklad VI, Zarządzanie ryzykiem kredytowym

zarządzanie portfelem kredytowym?nku

praca magisterska - zarządzanie ryzykiem kredytowym w banku, Bankowość, Bankowość + egzaminy, Bankow

ZARZĄDZANIE RYZYKIEM KREDYTOWYM BANKU KOMERCYJNEGO-[ www.potrzebujegotowki.pl ], Ściągi i wypracowan

Zarzadzanie ryzykiem w KREDYT BANKU

Zarządzanie instytucjami kredytowymi – Wykłady, ekonnomia, księgowość, Zarządzanie

ZARZĄDZANIE INSTYTUCJAMI KREDYTOWYMI wykłady, 03 semestr, 03s Zarządzanie instytucjami kredytowymi

zarzadzanie instytucjami kredytowymi wyklady

zarządzanie instytucjami kredytowymi WYKŁADY

Kredyty w banku komercyjnym

Zarzadzanie ryzykiem w BRE Banku 1

Wykład 12 Zarządzanie sprzedażą

Wyklad 3 Strategia a zarzadzanie strategiczne

(1)Zarzadzanie instytucjami kredytowymi 2id 781 ppt

dzialalnosc kredytowa banku

Marketing 6 wykład, MaRkEtInG i ZaRzĄdZaNiE

więcej podobnych podstron