BRE Bank działa na rynku od 22 lat. Akt

założycielski został podpisany w czerwcu

1986 r., a działalność operacyjną bank

(wówczas noszący nazwę Bank Rozwoju

Eksportu SA) rozpoczął 2 stycznia 1987 r.

Początkowo był to bank przeznaczony

wyłącznie dla przedsiębiorstw, zatem

bankowość korporacyjna jest najstarszą

dziedziną działalności banku. W pierwszych

latach działalność polegała głównie na

udzielaniu polskim eksporterom kredytów

dewizowych na zakup dóbr inwestycyjnych i

technologii. Z czasem oferta produktów i

usług dla firm stopniowo rozszerzała się o

obsługę transakcji handlu zagranicznego,

różnorodne produkty depozytowe i kredytowe,

instrumenty pochodne, cash management itd.

W roku 1998 r. do grona klientów dołączyły osoby

o wysokich dochodach, którym zaoferowano

usługi Private Banking (PB). Od 2007 r. obsłudze

najzamożniejszych klientów dedykowana jest

również spółka BRE Wealth Management.

W latach 1998-2002 Bank prowadził na znaczną

skalę działalność inwestycyjną na rachunek

własny, ale od 2003 r. zaczął ją ograniczać.

Obszar działalności, który obecnie nazywany jest

Działalnością handlową i inwestycyjną, w głównej

mierze sprowadza się do operacji dokonywanych

na rynkach finansowych w związku z obsługą

klientów korporacyjnych, a także częściowo

detalicznych, obsługą emisji papierów dłużnych,

oraz z działalnością mającą na celu zapewnienie

płynności i zarządzanie pozycją walutową Banku.

Przełomową zmianą biznesowego profilu było

uruchomienie w końcu 2000 r. detalicznego

ramienia BRE Banku pod nazwą mBank, pierwszego

internetowego banku w Polsce, skierowanego na

obsługę klientów masowych i mikroprzedsiębiorstw.

Z czasem do ich obsługi zaczęto również tworzyć

niewielkie placówki – mKioski, oraz większe - Centra

Finansowe. Kolejnym krokiem w stronę bankowości

detalicznej było uruchomienie rok później drugiego

detalicznego projektu o nazwie MultiBank. Jego

klienci to również osoby prywatne, ale o wyższym

statusie materialnym. Na potrzeby ich obsługi,

oprócz zdalnych kanałów, została utworzona i nadal

jest rozwijana sieć placówek terenowych. W roku

2007 bankowość detaliczna przekroczyła granice

Polski – otworzono pierwsze placówki mBanku w

Czechach i na Słowacji oraz biuro w Londynie.

Obecnie BRE Bank jest zatem bankiem o

charakterze uniwersalnym. Obsługuje

zarówno wielkie korporacje, jak i firmy

sektora MSP, mikroprzedsiębiorstwa, a także

osoby prywatne – od najbardziej zamożnych

klientów PB po studentów i uczniów.

Rozwojowi Banku towarzyszyło zakładanie

lub zakup spółek oferujących produkty i

usługi finansowe, komplementarne do

bankowych i zaspakajające potrzeby jego

klientów.

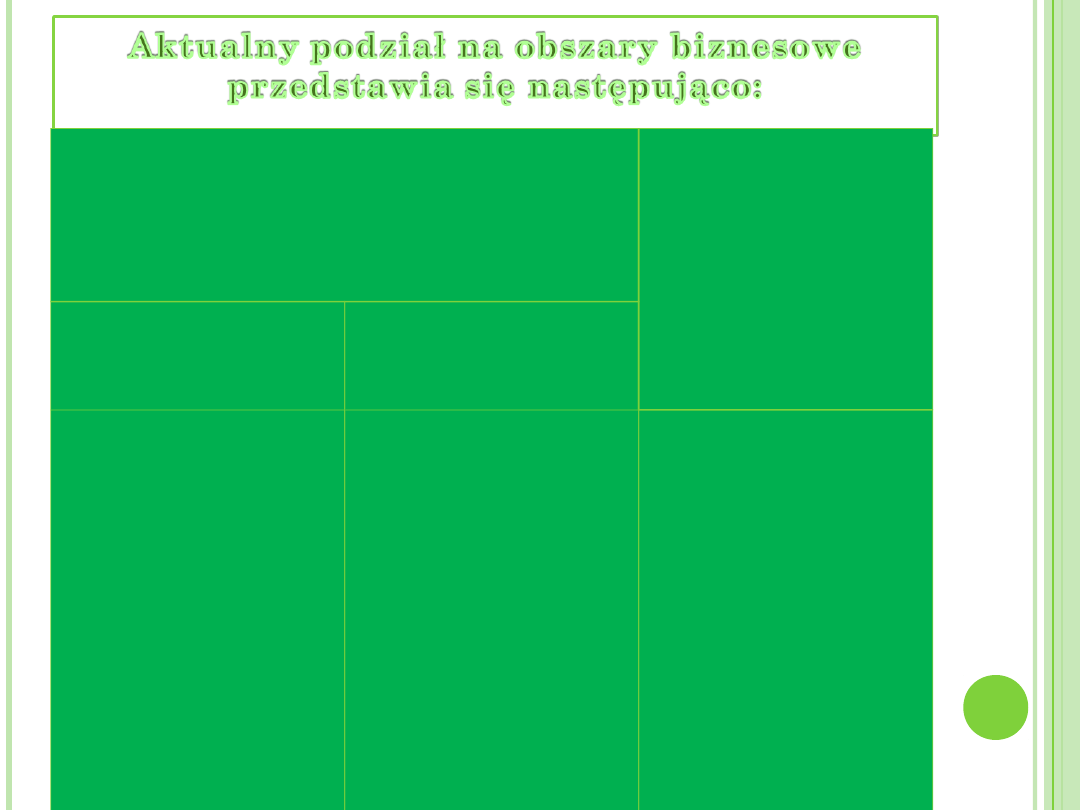

ZMIANY W PODZIALE

DZIAŁALNOŚCI BRE BANKU

Rok 2007 przyniósł zmianę w podziale

działalności BRE Banku na obszary

biznesowe. Od I kwartału 2007 r. podjęto

decyzję o połączeniu dwóch dotychczasowych

obszarów: Bankowości Korporacyjnej i

Bankowości Inwestycyjnej w jeden obszar

Korporacji i Rynków Finansowych.

Utworzenie tego obszaru było konsekwencją

przyjętej przez bank zasady koncentracji na

biznesie z klientami banku. Istotnym

argumentem za połączeniem tych dwóch

obszarów były również preferencje klientów

korporacyjnych, którzy coraz częściej sięgają

po produkty inwestycyjne.

Korporacje i Rynki Finansowe

Bankowość

Detaliczna

Klienci Korporacyjni i

Instytucje

Działalność Handlowa

i Inwestycyjna

• Obsługa korporacji

(Grupy kapitałowe)

• Obsługa finansowa

dużych

przedsiębiorstw

• Obsługa małych i

średnich

przedsiębiorstw

• Finansowanie

Projektów

• Instytucje Finansowe

• Ryzyko i

Zarządzanie

Płynnością

• Rynki Finansowe

• Inwestycje własne

• mBank (klienci

masowi i

mikroprzedsiębiorstwa

)

• MultiBank (klienci

zamożni i

perspektywiczni)

• Private Banking

(klienci bogaci)

PODSTAWOWE

PODSTAWOWE

RYZYKA

RYZYKA

W DZIAŁALNOŚCI

W DZIAŁALNOŚCI

BRE BANKU

BRE BANKU

PODSTAWOWE

PODSTAWOWE

RYZYKA

RYZYKA

W DZIAŁALNOŚCI

W DZIAŁALNOŚCI

BRE BANKU

BRE BANKU

Zarządzanie ryzykiem w BRE Banku zaczyna

się od szeroko pojętej odpowiedzialności

Rady Nadzorczej BRE Banku. W ramach Rady

Nadzorczej funkcjonuje Komisja ds. Ryzyka

Rady Nadzorczej, która zatwierdza strategie i

polityki zarządzania ryzykiem banku,

nadzoruje procesy zarządzania ryzykiem

rynkowym, ryzykiem płynności, ryzykiem

kredytowym oraz ryzykiem operacyjnym,

ocenia ekspozycję banku na poszczególne

rodzaje ryzyka. Ponadto, Komisja ds. Ryzyka

Rady Nadzorczej zatwierdza na wniosek

Zarządu limity dużych zaangażowań.

Bieżące zarządzanie ryzykiem rynkowym,

płynności, kredytowym i operacyjnym jest

realizowane na różnych poziomach

zarządczych banku, począwszy od zarządu

banku aż po jednostki operacyjnie

monitorujące ryzyko oraz jednostki aktywnie

zarządzające odpowiednimi rodzajami ryzyka.

W celu realizacji powyższych zadań w zakresie

zarządzania ryzykiem, zarząd banku, powołał

szereg komitetów, na które delegował

uprawnienia w odniesieniu do poszczególnych

elementów procesu zarządzania ryzykiem

oraz określił odpowiednią strukturę

organizacyjną banku wraz z czytelnym

podziałem kompetencji jednostek

organizacyjnych. Struktura komitetów jest

przedstawiona na poniższym diagramie.

ZARZĄD BANKU

Komitet

ds.

Zarządzani

a

Aktywami i

Pasywami

Grupy BRE

Banku

Komitet

Ryzyka

BRE Banku

SA

Komitet

Kredytowy

Zarządu

Banku

Komitet

Inwestycyj

ny

Komitet

Zarządzani

a

Kapitałem

BRE Bank przykłada dużą wagę do

ograniczania i monitorowania występujących

w jego działalności ryzyk. Zajmują się tym na

bieżąco odpowiednie jednostki organizacyjne

Banku, takie jak

Departament Ryzyka Finansowego,

Departament Kredytów Korporacyjnych,

Departament Kredytów Detalicznych,

Departament Administrowania Kredytami,

Departament Skarbu (monitorowanie

płynności),

Biuro Kontroli Operacji Finansowych.

Bank narażony jest na ryzyko kredytowe,

czyli ryzyko, że kontrahent nie będzie mógł

spłacić całości zobowiązania wobec banku w

terminie. Na dzień bilansowy tworzone są

rezerwy na poniesione straty. Ze względu na

wysoką koncentrację portfela ryzyka, zmiany

w gospodarce lub kondycji sektora

gospodarki, który ma znaczny udział w

portfelu banku, mogą powodować dodatkowe

ryzyko, na które na dzień bilansowy nie

utworzono rezerwy. W związku z tym

kierownictwo dokładnie monitoruje klientów i

grupy klientów, na których ekspozycja banku

jest znacząca.

Bank zarządza poziomem ryzyka

kredytowego, jakie podejmuje, ustalając

limity akceptowanego ryzyka w odniesieniu

do jednego kredytobiorcy lub grupy

kredytobiorców powiązanych oraz poprzez

strukturę sublimitów. Sublimity pozwalają z

jednej strony dopasować funkcjonalnie limit

do potrzeb klientów, z drugiej strony

kontrolować poprawność wykorzystania

postawionych do dyspozycji klienta środków.

Zarządzanie ryzykiem uwzględnia także

ustalanie limitów w odniesieniu do

koncentracji terytorialnej i branżowej. Ryzyko

kredytowe monitorowane jest na bieżąco, na

podstawie spływających dokumentów

finansowych klientów oraz na podstawie

obserwacji wszelkich trendów, sygnałów i

prognoz gospodarczych. Dodatkowo bank

dysponuje dostępem do baz zewnętrznych

oraz serwisów informacyjnych, zbierających

dane gospodarcze w wielu przekrojach.

W celu aktywnego zarządzania ryzykiem koncentracji

na kraje bank:

Przestrzega sformalizowanych procedur mających na

celu identyfikację, pomiar oraz monitorowanie tego

ryzyka,

Przestrzega sformalizowanych limitów

ograniczających ryzyko na kraje oraz zasady

postępowania w przypadku przekroczenia tych limitów,

Posiada system sprawozdawczości zarządczej

umożliwiający monitorowanie poziomu ryzyka na kraje,

wspierający proces decyzyjny dotyczący zarządzania,

Utrzymuje kontakty z wyselekcjonowaną grupą

największych banków o dobrym ratingu, aktywnych w

obsłudze transakcji zagranicznych.

Na niektórych rynkach, których ryzyko jest trudne do

oszacowania, BRE Bank korzysta z usług swoich

zagranicznych korespondentów, na przykład

Commerzbanku, oraz z ubezpieczenia pokrywającego

ryzyko ekonomiczne i polityczne.

Limity branżowe ustala się dla branż,

zdefiniowanych przez BRE Bank SA zgodnie z

wewnętrznymi regulacjami banku, w

kwartalnych okresach sprawozdawczych.

Monitorowaniu i analizie podlegają wszystkie

branże, na które bank ma zaangażowanie

powyżej 700 mln zł, a także dodatkowo

wskazane przez Dyrektora Banku ds.

Zarządzania Ryzykiem. O ile Komitet

Kredytowy Banku nie postanowi inaczej,

ustala się limit zaangażowania banku w

dowolną branżę na poziomie nie wyższym

niż:

10% wartości brutto portfela kredytowego w

poprzednim okresie sprawozdawczym dla

branż o niskim ryzyku,

8% wartości brutto portfela kredytowego w

poprzednim okresie sprawozdawczym dla

branż o średnim ryzyku,

6% wartości brutto portfela kredytowego w

poprzednim okresie sprawozdawczym dla

branż o wysokim ryzyku.

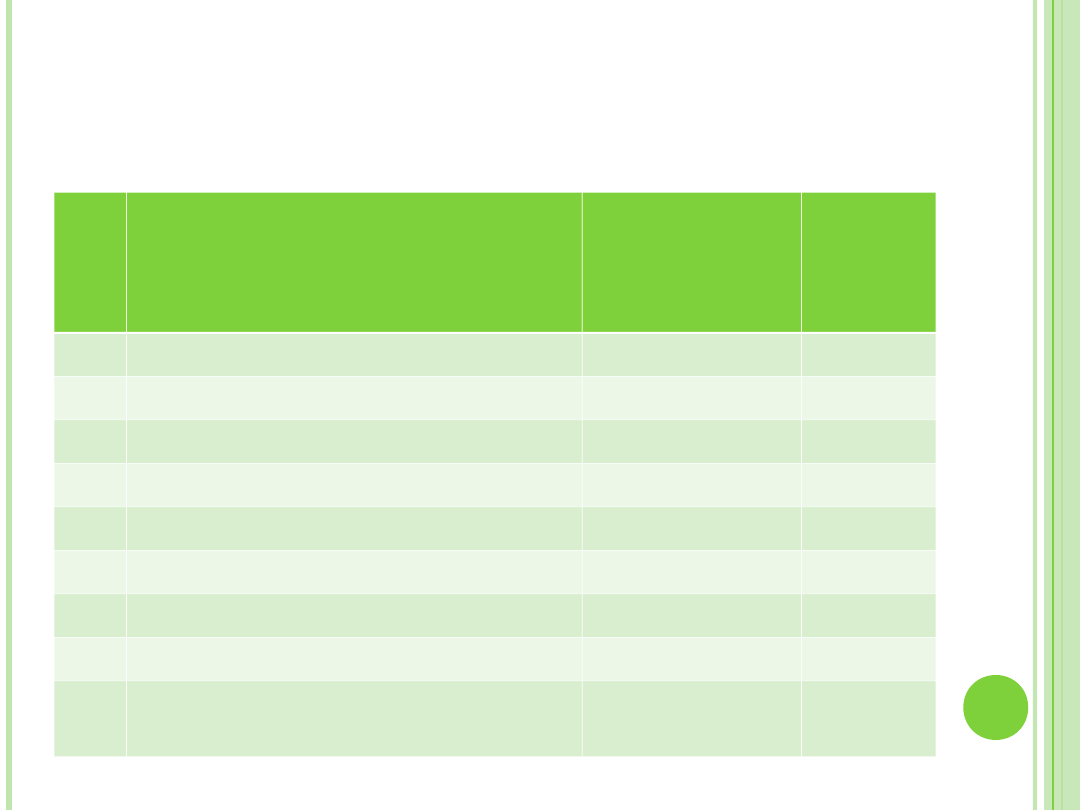

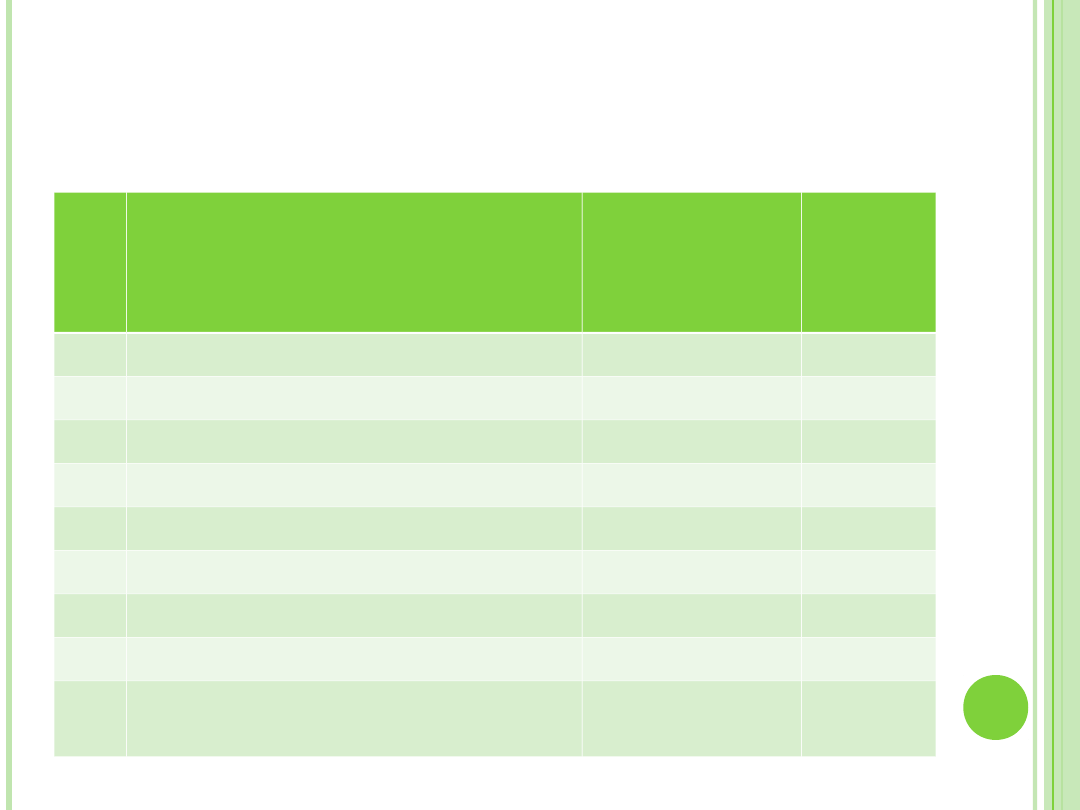

PONIŻSZE TABELE PREZENTUJĄ STRUKTURĘ

KONCENTRACJI ZAANGAŻOWANIA BRE BANKU SA.

Lp. Branże

Zadłużenie

kapitałowe

(mln PLN)

31.12.2007

%

1.

Osoby fizyczne

13 674

50,8

2.

Metale

908

3,4

3.

Banki

788

2,9

4.

Leasing i wynajem

696

2,6

5.

Real estate

640

2,4

6.

Pozostały handel hurtowy

610

2,3

7.

Drewno i meble

604

2,2

8.

Motoryzacja

528

2,0

9.

Zarządzanie, consulting,

reklama

519

1,9

Łączne zaangażowanie banku w wyżej

wymienione branże (poza osobami

fizycznymi) wynosi ok. 19,6%portfela

kredytowego. Według najnowszego (stan na

2007 rok) opracowania Instytutu Badań nad

Gospodarką Rynkową , ryzyko inwestycyjne

tych działów (w 5 – stopniowej skali – tj.:

małe, średnie, podwyższone, wysokie i

bardzo wysokie) było oceniane następująco:

Maszyny i urządzenia

podwyższone

Metale

małe/ średnie

Banki

niesklasyfikowane

Leasing i wynajem

niesklasyfikowane

Real estate

średnie

Pozostały handel hurtowy małe

Drewno i meble

średnie

Motoryzacja

średnie

Zarządzanie, consulting,

reklama

średnie

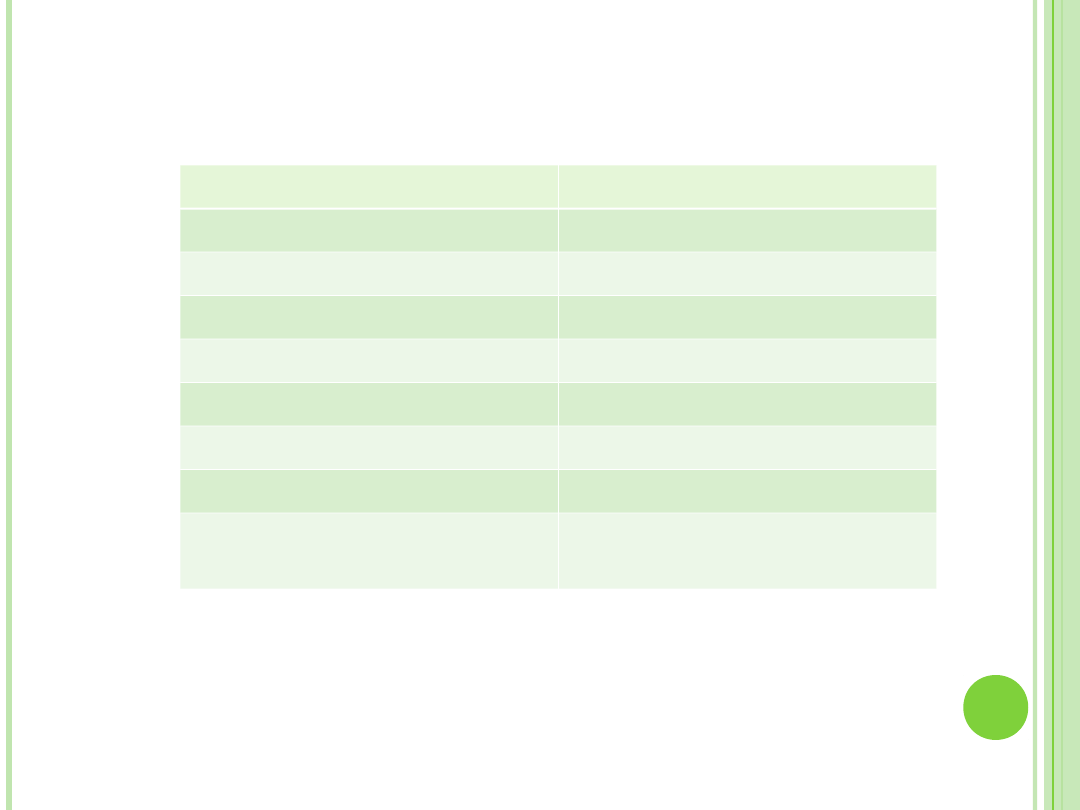

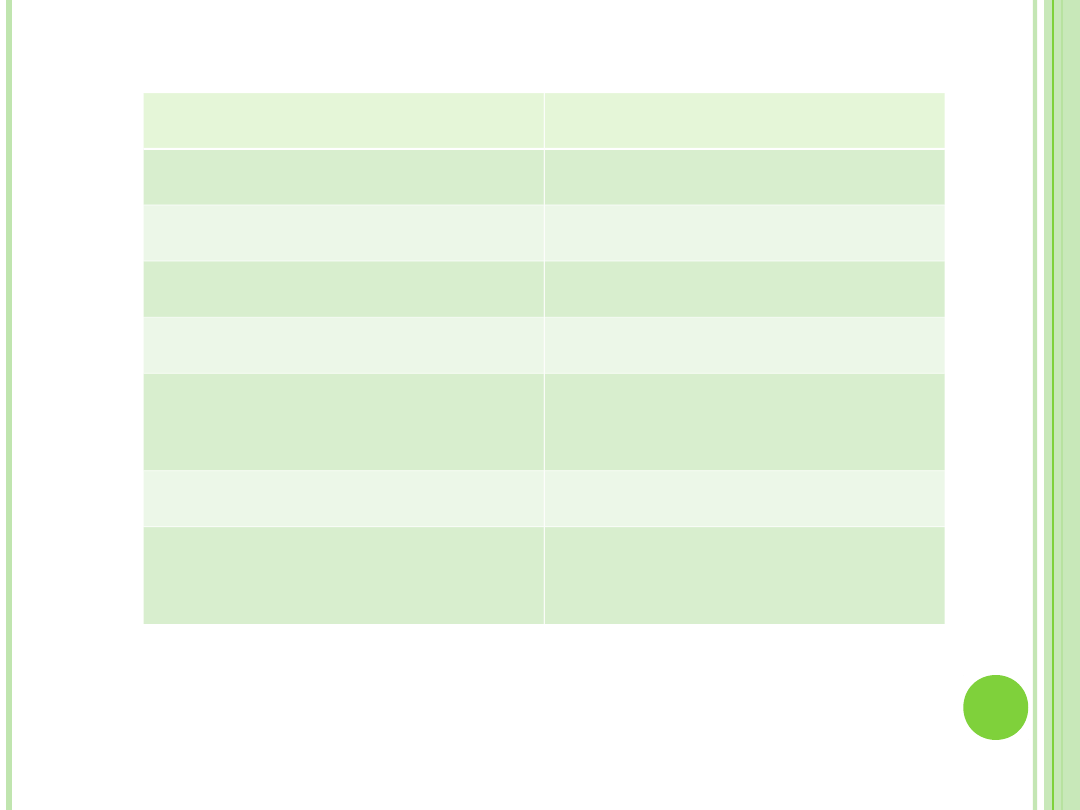

PONIŻSZE TABELE PREZENTUJĄ STRUKTURĘ

KONCENTRACJI ZAANGAŻOWANIA BRE BANKU SA.

Lp. Branże

Zadłużenie

kapitałowe

(mln PLN)

31.12.2006

%

1.

Osoby fizyczne

8 709

47,3

2.

Leasing i wynajem

671

3,6

3.

Banki

656

3,6

4.

Metale

633

3,4

5.

Pozostały handel hurtowy

544

3,0

6.

Drewno i meble

470

2,6

7.

Przedsiębiorstwa budowlane

406

2,2

8.

Maszyny i urządzenia

398

2,2

9.

Pozostałe pośrednictwo

finansowe

358

1,9

Łączne zaangażowanie Banku w wyże

wymienione branże (poza osobami

fizycznymi) na dzień 31 grudnia 2006 roku

wynosiło ok. 22% portfela kredytowego.

Według opracowania Instytutu Badań nad

Gospodarką Rynkową (stan na 2006 rok)

ryzyko inwestycyjne tych działów (w 5 –

stopniowej skali – tj.: małe, średnie,

podwyższone, wysokie i bardzo wysokie) było

oceniane następująco:

Leasing i wynajem

niesklasyfikowane

Banki

niesklasyfikowane

Metale

średnie

Pozostały handel hurtowy

małe/ średnie

Drewno i meble

średnie

Przedsiębiorstwa

budowlane

podwyższone

Maszyny i urządzenia

podwyższone

Pozostałe pośrednictwo

finansowe

średnie

Celem procesu zarządzania ryzykiem koncentracji

dużych zaangażowań jest bieżący monitoring oraz

kontrola zaangażowań pod kątem przestrzegania

limitów prawnych. W celu zabezpieczenia się przed

ryzykiem przekroczenia prawnych limitów w banku:

są ustalane wewnętrzne limity mniejsze niż

określone w ustawie Prawo bankowe,

dla klientów, których zaangażowanie przekracza

5% funduszy własnych, jest wprowadzony proces

rezerwacji (pozwoleń) limitów zaangażowań,

prowadzony jest tygodniowy raporting dotyczący

dużych zaangażowań przeznaczony dla

uczestników procesów kredytowego i

inwestycyjnego.

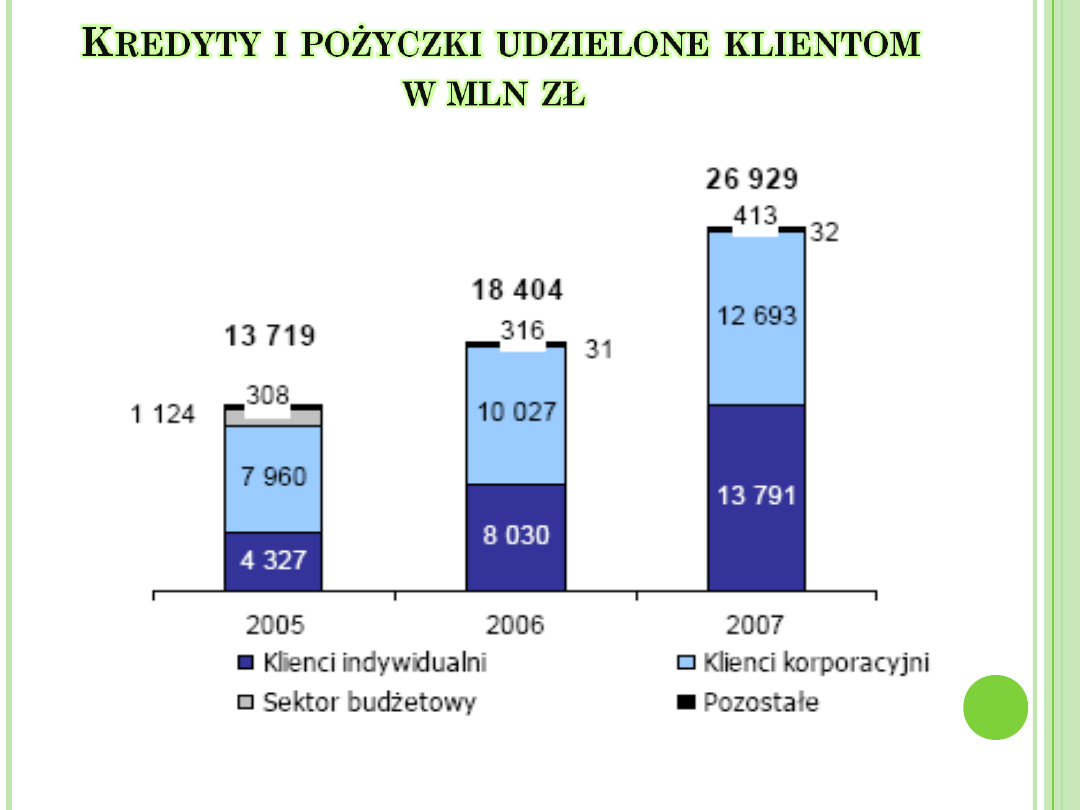

Tendencja w zakresie dynamicznego wzrostu

cechowała zarówno portfel kredytów klientów

indywidualnych, jak i korporacyjnych, dzięki

utrzymującemu się ożywieniu na rynku kredytów

dla przedsiębiorstw. Portfel kredytów klientów

indywidualnych wykazał w skali roku 71,8%

przyrostu, natomiast wzrost portfela kredytów

korporacyjnych w tym okresie wyniósł 26,6%.

Z powodu znacznie szybszej dynamiki kredytów

dla klientów indywidualnych (z uwzględnieniem

kredytów udzielonych mikroprzedsiębiorstwom),

po raz pierwszy w historii banku przekroczyły one

poziom kredytów korporacyjnych. Ich udział

wyniósł 52,1% portfela kredytowego brutto, co w

kwocie oznaczało 13,8 mld zł. Największą część

10,2 mld zł stanowiły kredyty hipoteczne i

mieszkaniowe, których poziom był o 3,4 mld zł

(+51%) wyższy niż na koniec 2006 r.. Najwyższą

dynamiką cechowały się należności bieżące

(kredyty w kartach). Ich poziom zwiększył się

trzykrotnie, osiągając na koniec 2007 r. 2,3 mld

zł.

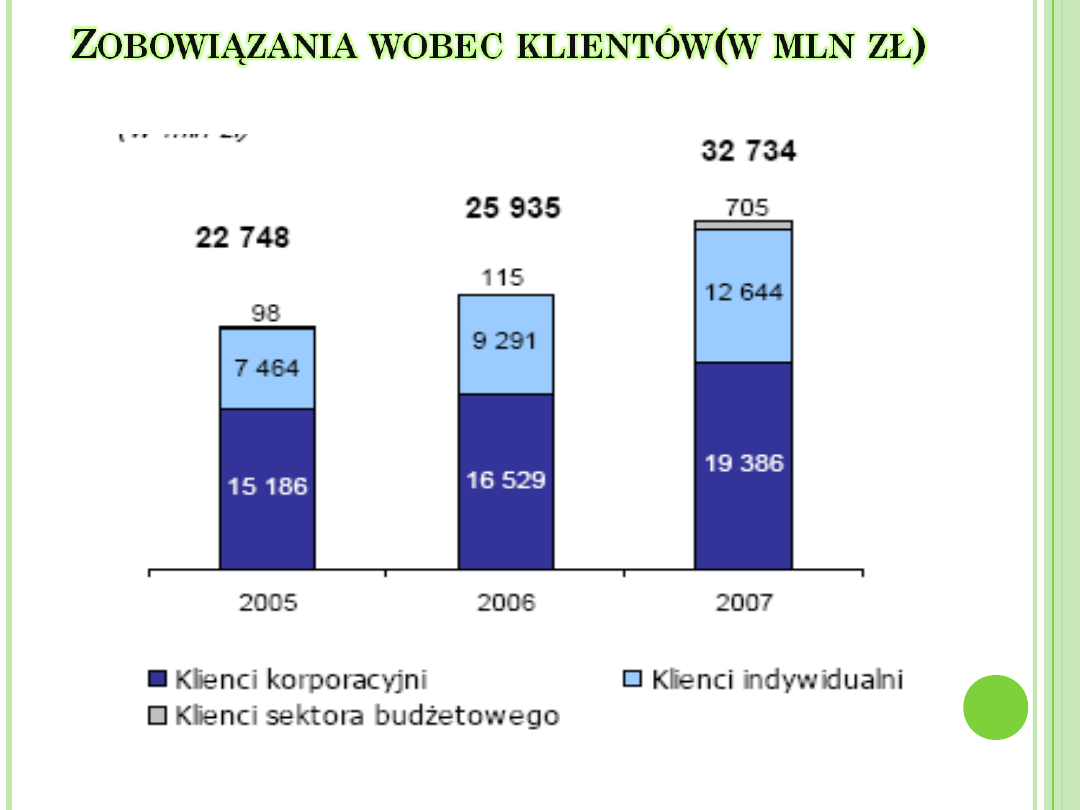

W 2007 roku wartość zobowiązań wobec klientów

wzrosła o 6,8 mld zł, tj. o 26,2 % w stosunku do

poprzedniego roku.

Dominującą pozycją (59,2%) w strukturze bazy

depozytowej pozostawały depozyty klientów

korporacyjnych w kwocie 19,4 mld zł, lecz ich udział w

strukturze maleje na korzyść depozytów klientów

indywidualnych.

Na koniec 2007 roku 38,6% łącznych zobowiązań wobec

klientów BRE Banku stanowiły zobowiązania wobec

klientów indywidualnych w łącznej kwocie 12,6 mld zł.

Ich poziom w stosunku do końca 2006 r. był o 36,1%

wyższy. Wśród nich dominowały środki na rachunkach

bieżących w kwocie 9,4 mld zł, podczas gdy środki

trzymane na termin miały wartość 3,2 mld zł. Na łączne

środki klientów korporacyjnych w kwocie 19,4 mld zł

(wzrost w porównaniu z 2006 r. o 17,3%) składały się

głównie: środki na rachunkach bieżących (9,5 mld zł),

terminowych (5,3 mld zł), transakcje repo 3,3 mld zł oraz

zobowiązania z tytułu zabezpieczeń pieniężnych 1,1 mld

zł. Wzrostową tendencję mają też depozyty sektora

budżetowego, ale ich udział jako źródła finansowania

działalności BRE Banku jest nieznaczny.

Do pomiaru ryzyka portfela kredytowego

Bank stosuje metody oparte na szacowaniu

oczekiwanej straty (ang. Expected Loss) oraz

wartości portfela narażonej na ryzyko (ang.

Credit Value at Risk) wyznaczane na bazie

rozszerzonego modelu CreditRisk+

uwzględniającego m.in. zjawiska korelacji

pomiędzy branżami gospodarczymi oraz

ryzyko rezydualne.

Zarządzając ryzykiem kredytowym w

odniesieniu do działalności detalicznej, bank

koncentruje się na centralizacji i

automatyzacji procesów kredytowych oraz

intensywnym wykorzystaniu wszelkich

dostępnych informacji na temat swoich

klientów. Polityka banku w tym segmencie

klientów bazuje na statystycznych metodach

oceny, wypracowanych we współpracy z

Commerzbankiem i uznanymi doradcami

międzynarodowymi. W odniesieniu do

najlepszych klientów bank intensywnie

rozwija portfel kredytowy, co znacząco

poprawia jego jakość. Dla pozostałych

klientów polityka kredytowa banku cechuje

się właściwym konserwatyzmem.

Celem zarządzania ryzykiem

płynności jest zapewnienie i

utrzymywanie zdolności banku do

wywiązywania się zarówno z

bieżących, jak i przyszłych

zobowiązań, z uwzględnieniem

kosztów pozyskania płynności

.

zarządzanie ryzykiem płynności, czyli

podejmowanie działań zapobiegawczych,

mających na celu niedopuszczenie do

wystąpienia zagrożenia utraty płynności,

monitorowanie sytuacji płynnościowej banku.

strategicznym, umożliwiającym

zapewnienie płynności finansowej w

dłuższym horyzoncie czasowym i

obejmującym aspekt prognostyczny,

operacyjnym, pozwalającym na śledzenie

ekspozycji płynnościowej dla celów

zabezpieczania płynności natychmiastowej i

bieżącej.

Zarządzanie ryzykiem płynności

finansowej na poziomie strategicznym

odbywa się w banku między innymi w

zakresie:

ustalania struktury i wysokości

strategicznych limitów ryzyka,

ustalania struktury i minimalnej wielkości

rezerw płynnościowych banku,

akceptacji metod pomiaru ryzyka płynności

finansowej i form sprawozdawczości,

neutralizacji sytuacji awaryjnej związanej z

zagrożeniem utraty płynności,

ustalania strategii banku odnośnie struktury

aktywów, długu, kapitału oraz zobowiązań i

pozycji pozabilansowych,

określania strategii długoterminowego

finansowania.

Zarządzanie ryzykiem płynności finansowej

na poziomie operacyjnym odbywa się w

banku w Departamencie Skarbu w zakresie:

zapewnienia środków do rozliczeń na rachunkach

banku (np. rachunki nostro),

realizacji strategicznych zaleceń Komitetu ds.

Zarządzania Aktywami i Pasywami Grupy BRE

Banku ,

kształtowania struktury przyszłych przepływów

pieniężnych, w ramach limitów nałożonych przez

Komitet Ryzyka,

utrzymywania określonych wielkości portfeli

papierów wartościowych (aktywów płynnych),

stanowiących zabezpieczenie płynności, w

ramach limitów nałożonych przez Komitet Ryzyka,

utrzymywania wielkości innych parametrów na

poziomie wyznaczonym przez limity,

realizacji procedur awaryjnych zmierzających do

neutralizacji sytuacji awaryjnej związanej z

zagrożeniem utraty płynności finansowej.

BRE Bank monitoruje płynność finansową w

trybie dziennym, wykorzystując metody

oparte o analizę przepływów pieniężnych.

Pomiar ryzyka płynności bazuje na modelu

wewnętrznym, który został zbudowany na

podstawie analiz specyfiki banku, zmienności

bazy depozytowej, koncentracji finansowania

oraz planowanego rozwoju poszczególnych

pozycji.

Codziennemu monitorowaniu poddawane są:

wartość niedopasowania w określonych

przedziałach czasowych (luka), poziom

rezerw płynnościowych banku oraz stopień

wykorzystania wewnętrznych limitów

płynnościowych.

Bank ocenia na bieżąco swoją sytuację

płynnościową oraz prawdopodobieństwo jej

pogorszenia, stosując metody scenariuszowe

w tym scenariusze typu stres test.

Bank na bieżąco monitoruje również poziom

koncentracji finansowania, szczególnie w

zakresie bazy depozytowej oraz stan rezerw

płynnościowych. Bank posiada ustalone

procedury postępowania awaryjnego na

wypadek znacznego pogorszenia się stanu

płynności finansowej.

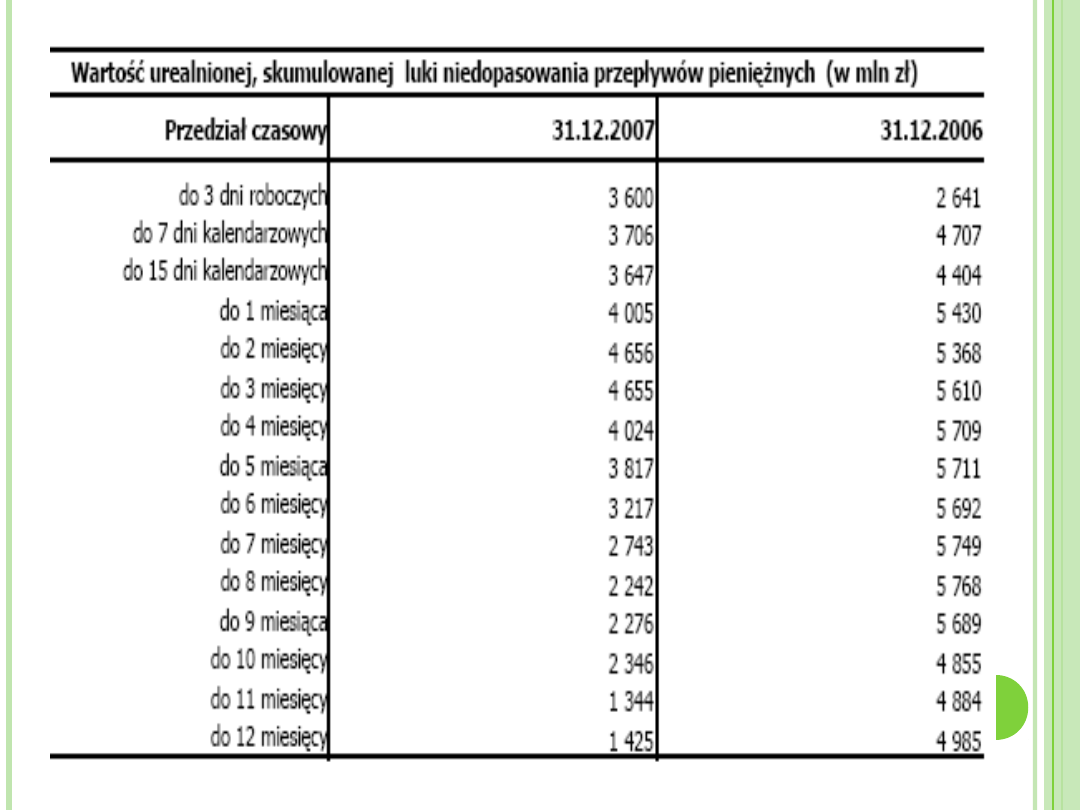

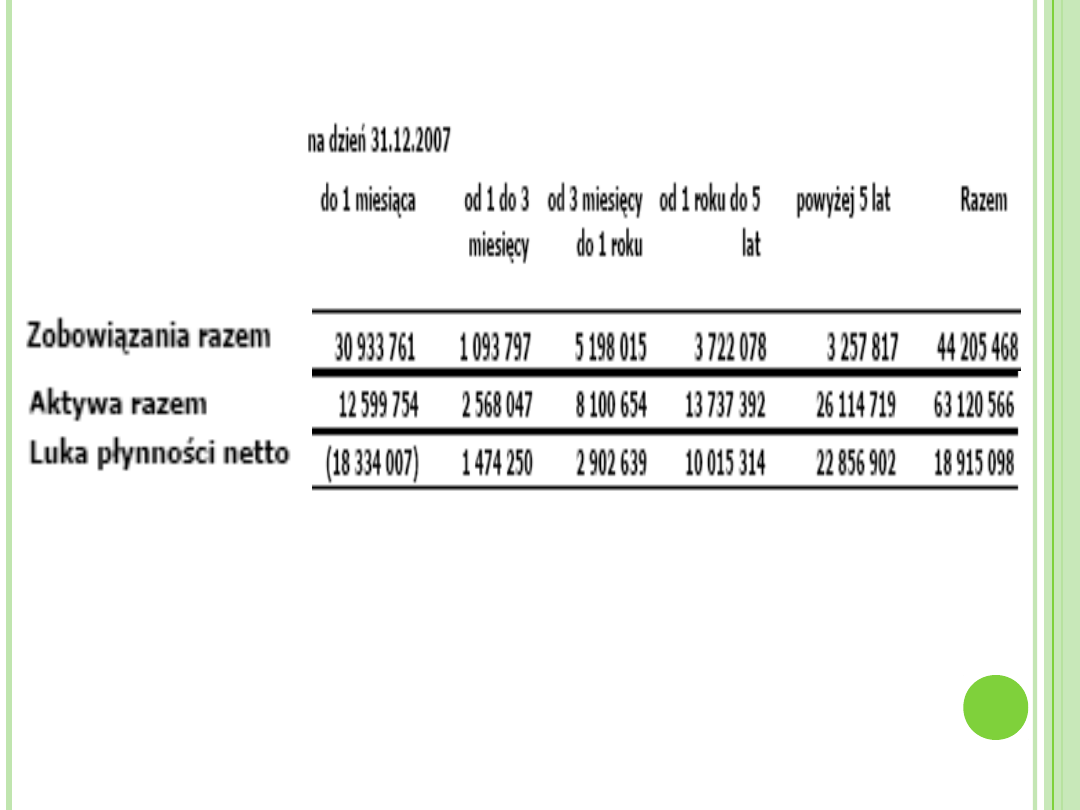

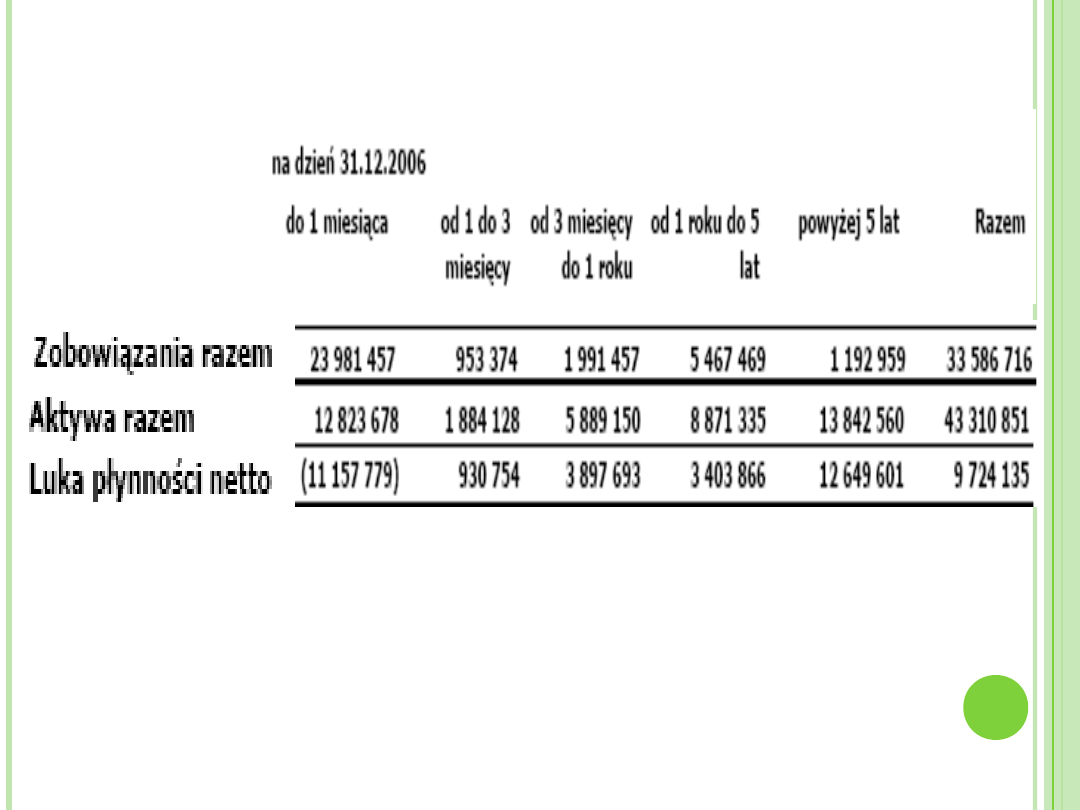

Dla potrzeb bieżącego monitorowania

płynności bank kalkuluje wartości

urealnionej, skumulowanej luki

niedopasowania przepływów pieniężnych.

Luka urealniona jest kalkulowana na bazie

przepływów kontraktowych. Urealniane są

przede wszystkim przepływy w portfelu

depozytów klientów niebankowych i w

portfelu kredytów w rachunkach bieżących.

Ponadto, zakłada się stabilność portfela

kredytów terminowych oraz możliwość

wcześniejszej sprzedaży bądź zastawu

portfela płynnych papierów wartościowych.

W prowadzonej działalności bank jest

narażony na ryzyko rynkowe, tj. ryzyko stopy

procentowej, ryzyko walutowe i ryzyko cen

papierów wartościowych będących w

posiadaniu banku oraz inne typy ryzyka,

których źródłem są zmiany parametrów

rynkowych. Kwantyfikacja poziomu ryzyka

rynkowego odbywa się przez pomiar wartości

zagrożonej na ryzyko (ang. VaR) oraz przez

przeprowadzanie testów warunków skrajnych

(stres testy), a także analizy scenariuszowe.

W celu ograniczenia poziomu ryzyka

rynkowego decyzjami Komitetu Ryzyka

ustalane są limity wartości zagrożonej na

ryzyko oraz limity (liczby kontrolne) testów

warunków skrajnych.

Wartość zagrożona

Podstawową miarą ryzyka rynkowego

stosowaną do portfeli księgi handlowej oraz

portfeli księgi bankowej jest wartość zagrożona

(Value at Risk – VaR). VaR jest miarą

statystyczną, która wyraża potencjalną stratę,

na jaką narażony jest portfel w przeciągu

określonego czasu, dla danego poziomu

ufności, w normalnych warunkach rynkowych,

z tytułu zmian czynników ryzyka takich jak

stopy procentowe, kursy walutowe, ceny akcji

oraz zmienności określonych czynników ryzyka

(kursów, stóp, cen). Potencjalność straty

oznacza, że z wcześniej ustalonym, dużym

prawdopodobieństwem (poziom ufności), przy

którym wyznaczana jest wartość zagrożona, w

ciągu zadanego okresu można się spodziewać

straty mniejszej niż wyznaczona wartość VaR.

Wartość zagrożona jest wyznaczana metodą

symulacji historycznej, bazującej na

szeregach czasowych o długości 254 (1 rok)

zaobserwowanych wartości wszystkich

czynników ryzyka, od których zależne są

portfele banku. Do 2006 roku bank

monitorował wartość zagrożoną na poziomie

ufności 95% dla jednodniowego okresu

utrzymywania pozycji, a od 2007 roku

wartość zagrożona jest monitorowana na

poziomie ufności 97,5%.

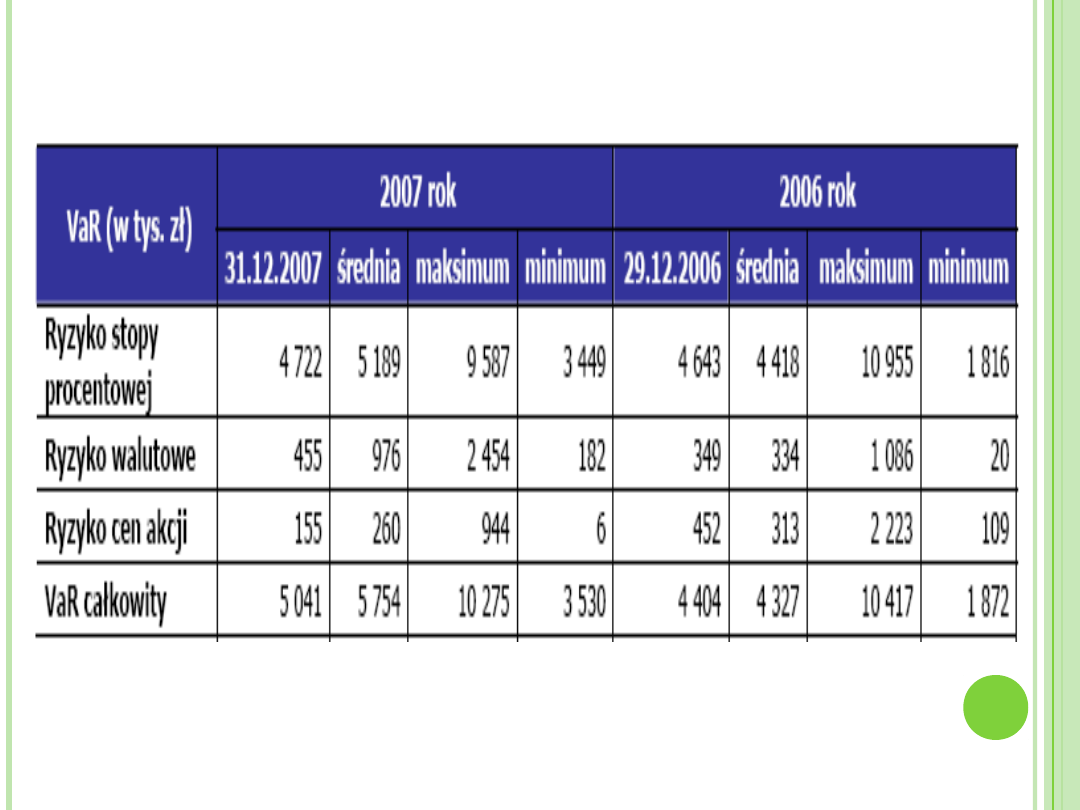

Struktura ryzyka rynkowego mierzonego

wartością zagrożoną (przy poziomie ufności

97,5%) pozycji Banku jest przedstawiona w

poniższej tabeli.

Na wysokość wartości zagrożonej (VaR)

wpływają w przeważającej mierze portfele

instrumentów wrażliwych na stopę

procentową, takich jak obligacje skarbowe,

papiery komercyjne oraz, w drugiej

kolejności, portfele instrumentów wrażliwych

na zmiany kursów wymiany walutowej, takich

jak opcje walutowe oraz transakcje wymiany

walutowej. Pozostałe grupy czynników ryzyka

mają relatywnie mniejszy wpływ na wartość

VaR.

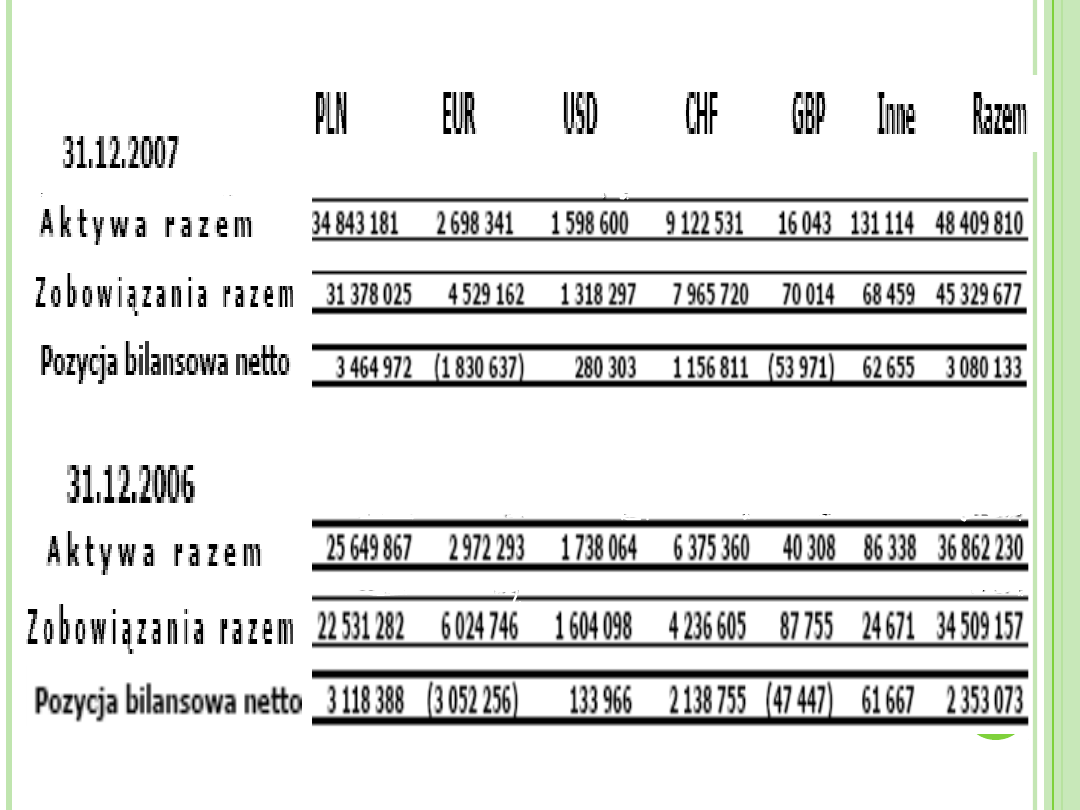

Bank jest narażony na wpływ zmian kursów

walutowych.

Poniższa tabela przedstawia ekspozycję

banku na ryzyko walutowe na dzień 31

grudnia 2007 roku i 31 grudnia 2006 roku.

Tabela ta przedstawia aktywa i zobowiązania

banku według wartości bilansowej, w

podziale walutowym.

RYZYKO STOPY PROCENTOWEJ

Ryzyko stopy procentowej w BRE Banku

zarządzane jest w oparciu o miary ryzyka takie

jak: luka niedopasowania terminów

przeszacowania oraz liczony na jej bazie

dochód odsetkowy narażony na ryzyko („EaR”).

Na podstawie wspomnianych miar wykonywane

są również analizy typu stress test.

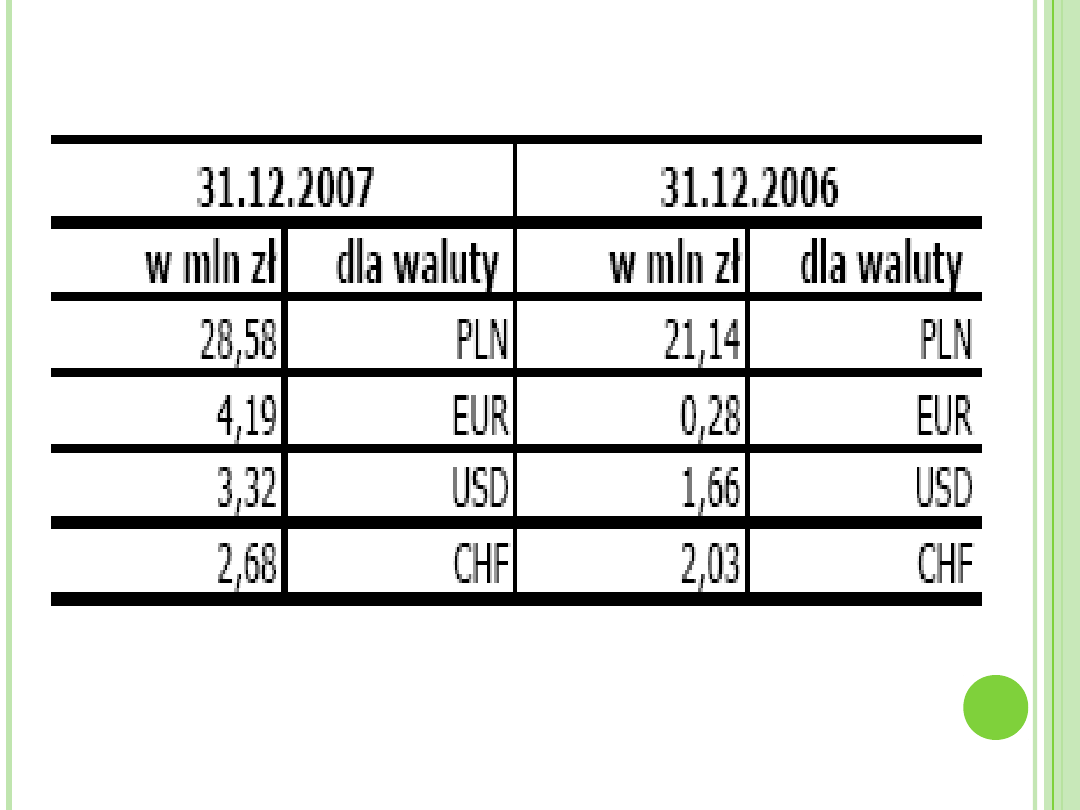

Według stanu na 31 grudnia 2007 roku i 31

grudnia 2006 roku nagła, trwała i o

niekorzystnym kierunku zmiana rynkowych stóp

procentowych o 100 p.b. dla wszystkich

terminów zapadalności spowodowałaby

zmniejszenie rocznego dochodu odsetkowego,

w okresie 12 miesięcy następujących po dniu

bilansowym o:

Począwszy od lipca 2003 r. każda jednostka

organizacyjna banku jest zobowiązana do

identyfikowania i rejestrowania strat

operacyjnych w centralnej bazie danych

stworzonej i nadzorowanej przez

Departament Ryzyka Finansowego.

Głównym celem jest ustanowienie

odpowiednio długiego zbioru danych

historycznych o zdarzeniach straty

występujących w banku w celu identyfikacji,

analizy, monitorowania i kontroli zdarzeń i

strat operacyjnych, które powstają w

poszczególnych obszarach działalności

banku. Jest to zgodne z wymaganiami Nowej

Umowy Kapitałowej (Basel II).

W zależności od wartości strat związanych z

danym zdarzeniem straty, jednostki

organizacyjne banku, które brały udział w

powstaniu zdarzenia straty, są zobowiązane

do określenia działań zmierzających do

zapobiegania powstawaniu podobnych strat w

przyszłości. Działanie te obejmują – w

zależności od wielkości powstałej straty –

zdefiniowanie mechanizmów kontrolnych

mających zapobiegać powstawaniu

podobnych zdarzeń w przyszłości, poprzez

stworzenie nowych procedur działania i

przeprowadzenie niezależnej kontroli

procesów w jednostce organizacyjnej przez

Departament Audytu Wewnętrznego.

Zbieranie danych o stratach operacyjnych

obejmuje nie tylko bank, ale również całą

grupę kapitałową.

BRE Bank wdrożył proces samooceny ryzyka

operacyjnego, który jest regularnie

przeprowadzany we wszystkich jednostkach

organizacyjnych banku raz w roku.

Równocześnie BRE Bank zbiera dane i

raportuje zestaw kluczowych czynników

ryzyka operacyjnego związanych z

działalnością banku. Zestaw czynników

ryzyka jest systematycznie powiększany o

nowe czynniki służące bieżącemu

monitorowaniu ryzyka.

Ponadto pod koniec 2007 roku bank wdrożył

nowe dodatkowe narzędzie pozwalające na

identyfikowanie ryzyk związanych z

występowaniem potencjalnie rzadkich, ale

bardzo poważnych w skutkach zdarzeń

ryzyka operacyjnego – tak zwane scenariusze

ryzyka operacyjnego.

W październiku i listopadzie 2007 r.

przeprowadzono w BRE Banku po raz

pierwszy warsztaty tworzenia scenariuszy

ryzyka operacyjnego z udziałem

przedstawicieli jednostek organizacyjnych ze

wszystkich pionów biznesowych banku. W

trakcie warsztatów przedyskutowano i

przygotowano łącznie 32 scenariusze ryzyka,

które zostały zaprezentowane na spotkaniu

Komitetu Ryzyka w styczniu 2008 roku

DZIĘKUJĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

Wyszukiwarka

Podobne podstrony:

zarządzanie ryzykiem płynności banku komercyjnego, Pomoce naukowe, studia, bankowosc

praca magisterska - zarządzanie ryzykiem kredytowym w banku, Bankowość, Bankowość + egzaminy, Bankow

ZARZĄDZANIE RYZYKIEM KREDYTOWYM BANKU KOMERCYJNEGO-[ www.potrzebujegotowki.pl ], Ściągi i wypracowan

Zarzadzanie ryzykiem w KREDYT BANKU

Zarzadzanie ryzykiem w banku!

Zarzadzanie ryzykiem w Banku Pekao SA

Zarządzanie ryzykiem w banku BPH

Zarzadzanie ryzykiem w banku!

Zarzadzanie ryzykiem w banku PKO BP SA Katarzyna Kosla ppt

Zarzadzanie ryzykiem w Banku Pekao SA

Zarządzanie ryzykiem w banku BPH

Zarządzanie ryzykiem finansowym2

Zarzadzenie ryzykiem bankowym

Zarządzanie ryzykiem R Kusy

Zarządzanie ryzykiem R Kusy

Cele i zarządzanie ryzykiem

Zarządzanie Ryzykiem - wykłady, Sudia - Bezpieczeństwo Wewnętrzne, Semestr II, Zarządzanie Ryzykiem

więcej podobnych podstron