RYZYKO I STRATEGIE INWESTOWANIA W AKCJE

Ryzyko inwestycyjne jest jednym z najważniejszych czynników określających strategię inwestycyjną na giełdzie papierów wartościowych, a indywidualna strategia inwestycyjna to podstawa udanej inwestycji na rynku kapitałowym.

Ryzyko inwestycyjne - ryzyko, że zrealizowana stopa zwrotu z inwestycji może różnić się od stopy zwrotu oczekiwanej przez inwestora z uwagi na czynniki losowe, np. wahania cen papierów wartościowych.

Źródła ryzyka

Istnieją trzy podstawowe grupy czynników, które są źródłem ryzyka decyzji inwestycyjnych:

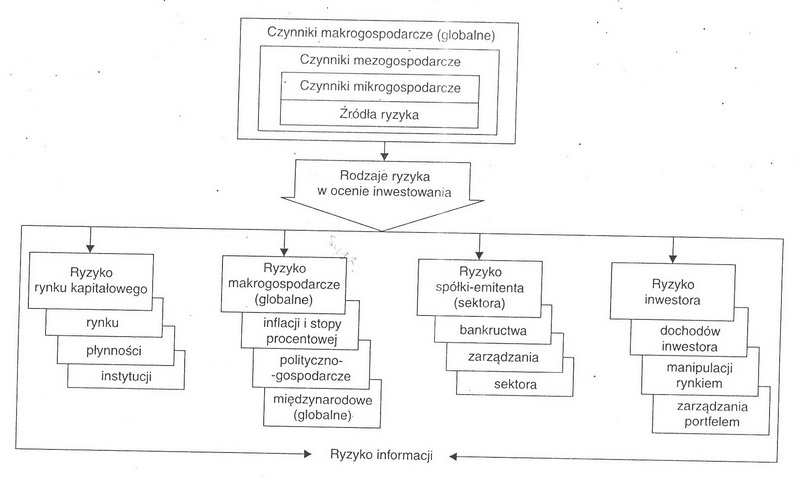

Czynniki makrogospodarcze (globalne) - związane z globalizacją procesów gospodarczych, analizą ogólnogospodarczą kraju i stosunków międzynarodowych, np. stan gospodarki, inflacja, polityka monetarna, itp.

Czynniki mezogospodarcze - związane z analizą sektorową, którą przeprowadza przede wszystkim inwestor lokujący kapitał w konkretnym sektorze. Bada on stopień innowacyjności sektora, konkurencję wewnątrzsektorową, kapitało- i energochłonność, a także mobilność (elastyczność).

Czynniki mikrogospodarcze - określane na podstawie analizy sytuacyjno-finansowej spółki, która ma przedstawić obraz działalności operacyjno-finansowej spółki przede wszystkim wobec dostawców, odbiorców czy banków.

Rodzaje ryzyka

Klasyfikacja ryzyka ze względu na zasięg występowania:

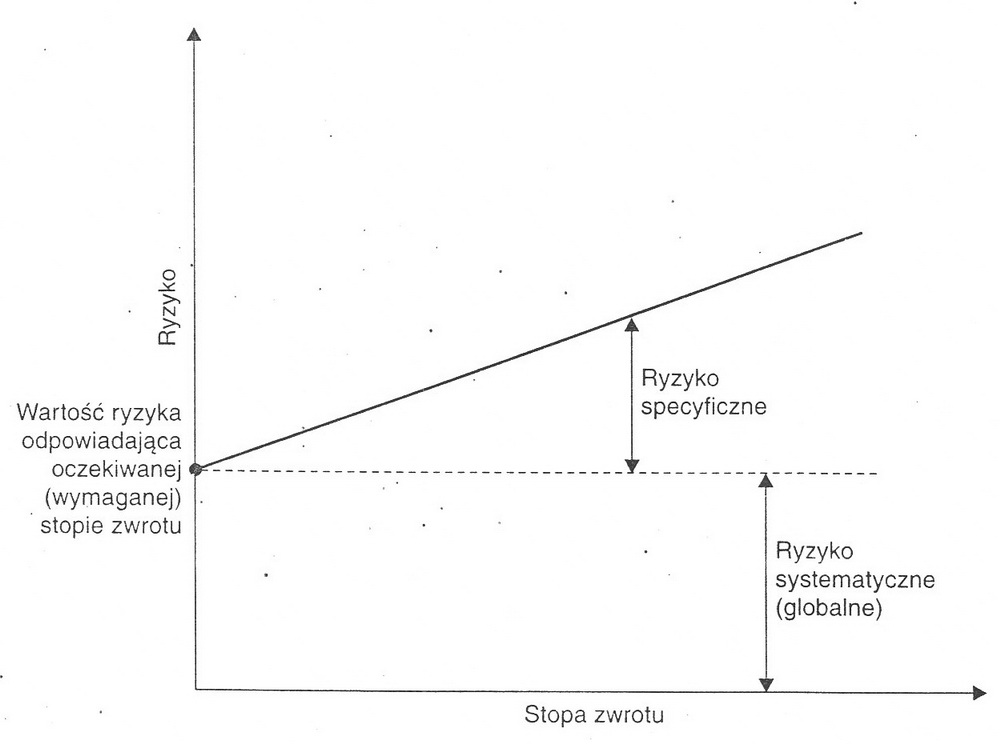

Ryzyko systematyczne (rynkowe, globalne, stałe, niedywersyfikowane) - jest na stałe wpisane w funkcjonowanie rynku kapitałowego; źródłem tego rodzaju ryzyka są czynniki ogólnogospodarcze i losowe (np. inflacja); dotyczy ono wszystkich papierów wartościowych, przy założeniu różnej wrażliwości na to ryzyko.

Ryzyko specyficzne (dywersyfikowalne, nierynkowe, zmienne) - przyczyną występowania tego rodzaju ryzyka są czynniki mezo- i mikrogospodarcze; ryzyko specyficzne dotyczy konkretnych papierów wartościowych i nie ma wpływu na inne papiery wartościowe; można je ograniczać poprzez dywersyfikację portfela inwestycyjnego (polega to na stworzeniu portfela zawierającego różne walory, charakteryzujące się odmiennymi stopami zwrotu i ryzykiem).

W tym podziale należy dodatkowo uwzględnić ryzyko informacji (związane z dostępnością i asymetrią informacji), przestępstwa (np. fałszowanie danych, szpiegostwo przemysłowe) oraz ryzyko terroru i wojny (np. podłożenie bomby w spółce wpłynie negatywnie na jej wizerunek oraz spowoduje spadek cen jej akcji).

Ryc.1. Ryzyko systematyczne i specyficzne dla wybranego portfela inwestycyjnego

Źródło: E. Ostrowska: Rynek kapitałowy. Warszawa: PWE 2007 s.108.

Im bardziej ryzykowna jest inwestycja - tym wyższa powinna być z niej stopa zwrotu.

Metodą na udaną inwestycję jest dywersyfikacja składników portfela inwestycyjnego (portfolio diversification). Dywersyfikacja portfela jest to świadome działanie inwestora, zmierzające do zróżnicowania portfela walorów w celu zminimalizowania ryzyka.

Termin „dywersyfikacja inwestycji” po raz pierwszy pojawiło się około 50 lat temu, w opublikowanej przez Harry'ego Markowitza pracy o teorii portfelowej. Główna teza postawiona przez autora publikacji zaprzeczała dotychczasowym praktykom podejmowania decyzji inwestycyjnych w oparciu o maksymalizację zysku. Wprowadzała nowy element do procesu decyzyjnego jakim jest bezpieczeństwo. Markowitz radził poszukiwać inwestycji, które nie tylko przyniosą zysk, ale również zminimalizują ryzyko. Jego teoria zyskała zwolenników na całym świecie. Do dziś pozostaje aktualna i jest polecana przez specjalistów jako złoty środek, zapewniający bezpieczeństwo inwestycji.

Ryc.1. Źródła i rodzaje ryzyka w ocenie inwestowania na rynku kapitałowym

Źródło: E. Ostrowska: Rynek kapitałowy. Warszawa: PWE 2007 s.107.

Ryzyko zdeterminowane bezpośrednio przez rynek kapitałowy - związane z jego instrumentami i instytucjami; wyróżnia się tu ryzyko rynku, płynności, instytucji.

Ryzyko rynku - występuje nieustannie na rynku kapitałowym z mniejszym bądź większym natężeniem; rozumiane jest jako wpływ rynku kapitałowego na pozycje określonych papierów wartościowych

Ryzyko płynności - związane jest ze stopniem łatwości likwidacji inwestycji (w miarę wzrostu trudności zbytu walorów następuje spadek ich cen i odwrotnie) oraz polityki i gwarancji wypłacania akcjonariuszom dywidendy.

Ryzyko instytucji rynku kapitałowego, np. ze strony domu maklerskiego - zła obsługa klientów, długie kolejki.

Ryzyko globalne - zdeterminowane przez politykę państwa i powiązania międzynarodowe. Na ryzyko globalne składa się ryzyko inflacji i stopy procentowej, ryzyko polityczno-gospodarcze i ryzyko międzynarodowe.

Ryzyko inflacji - występuje w sytuacji, gdy dochody inwestorów uzyskane na giełdzie papierów wartościowych są likwidowane procesem inflacji, tzn. gdy przyrost tych dochodów jest wolniejszy niż zmiany siły nabywczej pieniądza.

Ryzyko stopy procentowej - występuje w sytuacji, gdy stopa oprocentowania walorów (np. obligacji) jest stabilna, mimo zmian stóp procentowych na rynku finansowym.

Podsumowując: przy wyższej inflacji inwestorzy są skłonni lokować kapitał w bezpieczne obligacje, a przy niższej - w ryzykowne akcje. Przy wysokiej stopie procentowej inwestorzy chętniej lokują pieniądze w instrumenty dające procentowy zwrot, tj. obligacje, a przy niskiej - inwestorzy lokują kapitał w instrumenty dywidendowe - akcje.

Ryzyko sytuacji polityczno-gospodarczej państwa - związane z możliwością wystąpienia niespodziewanych zdarzeń polityczno-gospodarczych i społecznych mających wpływ na pozycję papieru wartościowego na rynku. Duże zagrożenie dla inwestycji na rynku kapitałowym występuje np. w momencie zmiany rządu, który z kolei może zwiększyć wysokość podatku od zysków z obrotu papierami wartościowymi (z 19% do 20%).

Ryzyko międzynarodowe - rozpatruje się głównie w powiązaniu z rynkiem walutowym (wahania kursów walut, utrzymywanie oszczędności w walutach obcych).

Ryzyko spółki-emitenta (sektora) - wyróżnia się tu ryzyko bankructwa (upadłości) spółki, ryzyko zarządzania i ryzyko sektora.

Ryzyko bankructwa - nietrafne określenie bądź niezrealizowanie strategii, nadrzędnego celu przedsiębiorstwa, prowadzi do jego bankructwa. Ryzyko

i konsekwencje upadłości spółki ponosi nie tylko właściciel, ale i akcjonariusze. Zgodnie z obowiązującym prawem, akcje w kolejce do masy upadłościowej spółki znajdują się na samym końcu. Obligatariusze mają ten komfort, że ich roszczenia będą zaspokojone przed roszczeniami akcjonariuszy.Ryzyko zarządzania spółką - zwraca się uwagę na wewnętrzne ryzyko dochodów i ryzyko finansowe. Pierwsze z nich dotyczy różnej wysokości dochodów generowanych przez przedsiębiorstwo, wielkości osiąganego zysku i utrzymywania przez spółkę płynności finansowej. Są to determinanty cen i dywidend wynikających z posiadania akcji. Natomiast ryzyko finansowe związane jest z analizą finansową spółki, która bada sposób finansowania działalności spółki kredytem czy wykrywa nieodpowiedni stosunek kapitału własnego do pożyczonego.

Ryzyko sektora - inwestor lokując kapitał w wybranym sektorze, musi zdawać sobie sprawę, iż jedne branże niosą ze sobą większe ryzyko niż pozostałe. Za przykład niech posłuży branża informatyczna. Inwestując w akcje spółki zajmującej się opracowywaniem nowych technologii, trzeba liczyć się z szybkimi zmianami, ogromną konkurencją, postępem na tym gruncie. Z kolei branża spożywcza jest obszarem mniej ryzykownym do inwestowania, gdyż artykuły żywnościowe były, są i będą spożywane w podobnych rozmiarach.

Ryzyko inwestora - jest wypadkową ryzyka dochodów, manipulacji rynkiem i zarządzania portfelem.

Ryzyko dochodów - niebezpieczeństwo nieotrzymania przez inwestora należnej dywidendy, z powodu złej sytuacji finansowej spółki.

Ryzyko manipulacji rynkiem - występuje głównie na małych, słabo rozwiniętych rynkach kapitałowych. Dezorientowanie jest działaniem podejmowanym przez pojedynczych inwestorów bądź ich grupy, które dążą do ukierunkowania - korzystnego dla nich - trendu cen wybranych walorów, poprzez składanie dużych ilości zleceń, odpowiednio napisanych artykułów czy rozmowy z pozostałymi inwestorami.

Ryzyko zarządzania portfelem - niebezpieczeństwo złego doboru składników do portfela inwestycyjnego.

Strategie inwestycyjne

Strategia inwestycyjna to wyznaczanie - w sposób zorganizowany - celów, zasad i metod działania przy zastosowaniu zespołu środków. Głównym zadaniem strategii jest skuteczne i efektywne reagowanie na dynamikę danego rynku i jego konkurencyjnego otoczenia, a także maksymalizacja stopy zwrotu z inwestycji względem ryzyka. Innymi słowy: celem dobrze skonstruowanej strategii inwestycyjnej jest minimalizacja strat i zabezpieczenie zysków.

Etapy tworzenia strategii inwestycyjnej:

Określenie celu inwestycji

Ustalenie kwoty przeznaczonej na inwestycje

Określenie wysokości akceptowanego ryzyka

Ustalenie horyzontu czasowego inwestycji

Zagospodarowanie czasu na pozyskiwanie informacji

Weryfikacja wiedzy

Klasyfikacja strategii:

ze względu na założony horyzont czasowy inwestycji: strategie krótko- (inwestowanie od kilku sesji do kilku miesięcy) i długoterminowe (od kilku do kilkudziesięciu lat),

Strategie krótkookresowe można z kolei podzielić na strategie typu day trading i swing trading.

Cechą charakterystyczną strategii day trading jest zawieranie transakcji na dany papier wartościowy na okres jednej sesji. W praktyce oznacza to, że gracz zajmuje pozycję w momencie otwarcia sesji, a zamyka - przed jej końcem, nie zważając czy wygenerowana została strata czy zysk.

Strategię swing trading charakteryzuje krótkookresowy termin inwestycji,

w przedziale od kilku do kilkunastu dni. Celem inwestora jest wyłapanie znacznych wahań lub korekty w trendach kilkunastodniowych.

ze względu na stopień ingerencji inwestora w lokatę na przestrzeni założonego okresu inwestycyjnego: strategie aktywne i pasywne.

Strategia aktywna to próba skonstruowania takiego portfela walorów, który przyniesie wyniki lepsze niż rynek poprzez częste kupowanie i sprzedawanie papierów wartościowych. W tejże strategii portfel konstruowany jest głównie przy użyciu analizy technicznej (analizy wykresów).

Zalety:

możliwość wygenerowania wyższych stóp zwrotu,

stosunkowo krótki czas realizacji oczekiwanych zysków.

Wady:

konieczność częstej restrukturyzacji portfela walorów,

wysokie koszty zdobycia i analizy informacji,

wysokie koszty transakcji

niezbędna ogromna wiedza i doświadczenie.

Przykładem strategii aktywnej jest spekulacja, czyli chęć zarabiania na zmianach cen.

Strategia pasywna charakteryzuje się tym, iż stworzony portfel i osiągane z niego korzyści są odzwierciedleniem zachowania wybranego indeksu giełdowego. Strategia ta tworzona jest na dłuższe okresy, z wykorzystaniem głównie analizy fundamentalnej.

Zalety:

ograniczenie wahania cen składników portfela inwestycyjnego,

łatwość kontroli portfela,

stosunkowo niskie koszty transakcyjne,

stosunkowo małe wymagania co do wiedzy i doświadczenia.

Wady:

możliwość osiągnięcia niskiego bądź średniego poziomu rentowności,

długi okres realizacji oczekiwanych zysków.

Przykładem strategii pasywnej jest strategia „kup i trzymaj” oraz strategia indeksowania.

Strategia „kup i trzymaj” - polega na nabyciu akcji i przetrzymywaniu ich przez cały okres inwestycyjny. Wszystkie krótkookresowe wahania na giełdzie są ignorowane - zakłada się, iż nie mają one wpływu na inwestycje długoterminową. Takie działanie ma sens jedynie w przypadku, gdy inwestor jest przekonany, że nie zamknie pozycji wcześniej, niż założył.

Strategia indeksowania - celem jest skonstruowanie takiego portfela walorów, który będzie wiernie odwzorowywał skład wybranego indeksu giełdowego. W praktyce oznacza to, że właściciel portfela posiada akcje spółek, które tworzą naśladowany przez niego indeks lub segment rynku. Zyski jakie osiągnie portfel są łatwe do przewidzenia, a wypracowany dochód jest przeciętny. Strategia ta pozwala ograniczyć ryzyko nieodpowiedniego doboru spółek oraz wahania cen papierów wartościowych.

Strategia skoncentrowania (mieszana) to strategia inwestora, który:

skupia się na akcjach tylko kilku spółek,

przeznacza na nie większość środków,

utrzymuje pozycję mimo krótkookresowych wahań giełdowych,

mierzy efektywność inwestycji wartością i kondycją spółki.

Ryzyko jest nierozerwalnie związane z inwestowaniem na giełdzie papierów wartościowych. Obecność ryzyka systematycznego wynika z funkcjonowania giełdy jako rynku. Towarzyszy ono nieustannie wszystkim transakcjom, których przedmiotem są instrumenty finansowe. Z kolei ryzyko specyficzne związane jest z rodzajem instrumentu finansowego - obligacje to jedne z najbezpieczniejszych instrumentów finansowych, a akcje - ryzykowne. Znamienna jest zależność: im większe ryzyko - tym większe prawdopodobieństwo osiągnięcia ponadprzeciętnych stóp zwrotu. Ryzyko jest jednym z głównych czynników determinujących wybór strategii inwestycyjnej. Inwestor skłonny zaakceptować wyższy poziom ryzyka, wybierze strategię bardziej ryzykowną, acz pozwalającą wypracować znacznie większe zyski. Są to przede wszystkim strategie krótkookresowe, aktywne. Z kolei strategie długookresowe, pasywne są bezpieczniejsze, a ich zwolennicy nastawieni są na wymierny zysk z inwestycji w długim okresie.

7

Wyszukiwarka

Podobne podstrony:

RYZYKO KURSOWE

Ryzyko zawodowe UE

10 RYZYKO PRZĘDZIĘBIORSTWA I JEGO POMIARid 10630 ppt

ryzyko zawodowe w przemysle rolno spozywczym 3

IV Ryzyko na rynkach finansowych

Temperamentalne uwarunkowania ryzykownych zachowań u kierowców

ZAWODOWE RYZYKO ZAKAŻENIA HIV 20101

Ryzyko definicje

ryzyko zawodowe t3

Instrumenty zabezpieczajace przed ryzykiem w warunkach kryzysu ryzyko kursowe i opcje walutowe

Dieta ciężarnej a ryzyko wad wrodzonych

RYZYKO-KSIĘGOWA, BHP

Info SEMINARIUM JAK DOSTOS, REEDUKACJA!, ryzyko dysleksji

Kwestionariusz chat - ryzyko autyzmu, Diagnoza

Model sytuacji pewnej i ryzykownej

więcej podobnych podstron