Przedmiot: Rachunek kosztów i rachunkowość

zarządcza.

Wykład: Klasyfikacja kosztów na potrzeby zarządzania.

1. Kryteria klasyfikacji kosztów.

Koszty własne przedsiębiorstwa ze względu na swój złożony charakter są rozpatrywane z

różnych punktów widzenia. Potrzeby sprawozdawczości, analizy, kontroli, planowania i

podejmowania decyzji wymagają ujęcia kosztów w odpowiednich przekrojach.

W toku ewolucji systemu rachunkowości zasadnicze przekroje klasyfikacji kosztów

ukształtowały się na podstawie przyjętych sposobów wyceny efektów produkcji. Wyróżnia

się dwa główne sposoby takiej wyceny:

a/ na podstawie kosztów historycznych (ex post)

b/ na podstawie kosztów przyszłych (ex ante).

W wycenie opartej na kosztach historycznych (ex post) przyjmuje się założenie, że

istnieje jeden prawdziwy koszt, który został poniesiony na wytworzenie produkcji i

przedsiębiorstwo nie może go zmienić. Ten koszt jest odzwierciedleniem wielkości i

struktury zużycia czynników produkcji poniesionych na realizację określonych wyrobów i

stanowi podstawę ustalenia ceny tych wyrobów.

Przekrój oparty na kosztach przyszłych (ex ante) odnosi się do kosztów planowanych,

czyli tych, które będą dopiero poniesione w przedsiębiorstwie. Z tego względu odchodzi

się od koncepcji „jednego prawdziwego kosztu” na rzecz różnych kosztów dla różnych

celów. Zgodnie z tym założeniem przyszłe planowane koszty mogą być różne w

zależności od podjętych decyzji co do kierunków działania przedsiębiorstwa.

W świetle przyjętych zasad wyceny efektów produkcji wyróżnia się trzy kategorie

kosztów niezbędnych do:

a/ wyceny zapasów i pomiaru zysku,

b/ celów decyzyjnych,

c/ celów kontroli.

W obrębie każdej z tych kategorii stosuje się różne kryteria podziału kosztów.

2. Klasyfikacja kosztów do wyceny zapasów i pomiaru zysku.

Klasyfikacja ta oparta jest na kosztach historycznych. Jej zadaniem jest taki podział

kosztów w przedsiębiorstwie, aby można było udzielić odpowiedzi na dwa następujące

pytania:

A/ Jaką wielkość kosztów poniosło przedsiębiorstwo na wytworzenie wyrobów i usług w

danym okresie sprawozdawczym?

B/ Jaki zysk osiągnęło przedsiębiorstwo z produkcji wyrobów lub usług w rozpatrywanym

okresie?

Chcąc udzielić odpowiedzi na te pytania, należy przyjąć odpowiednie kryteria klasyfikacji

kosztów.

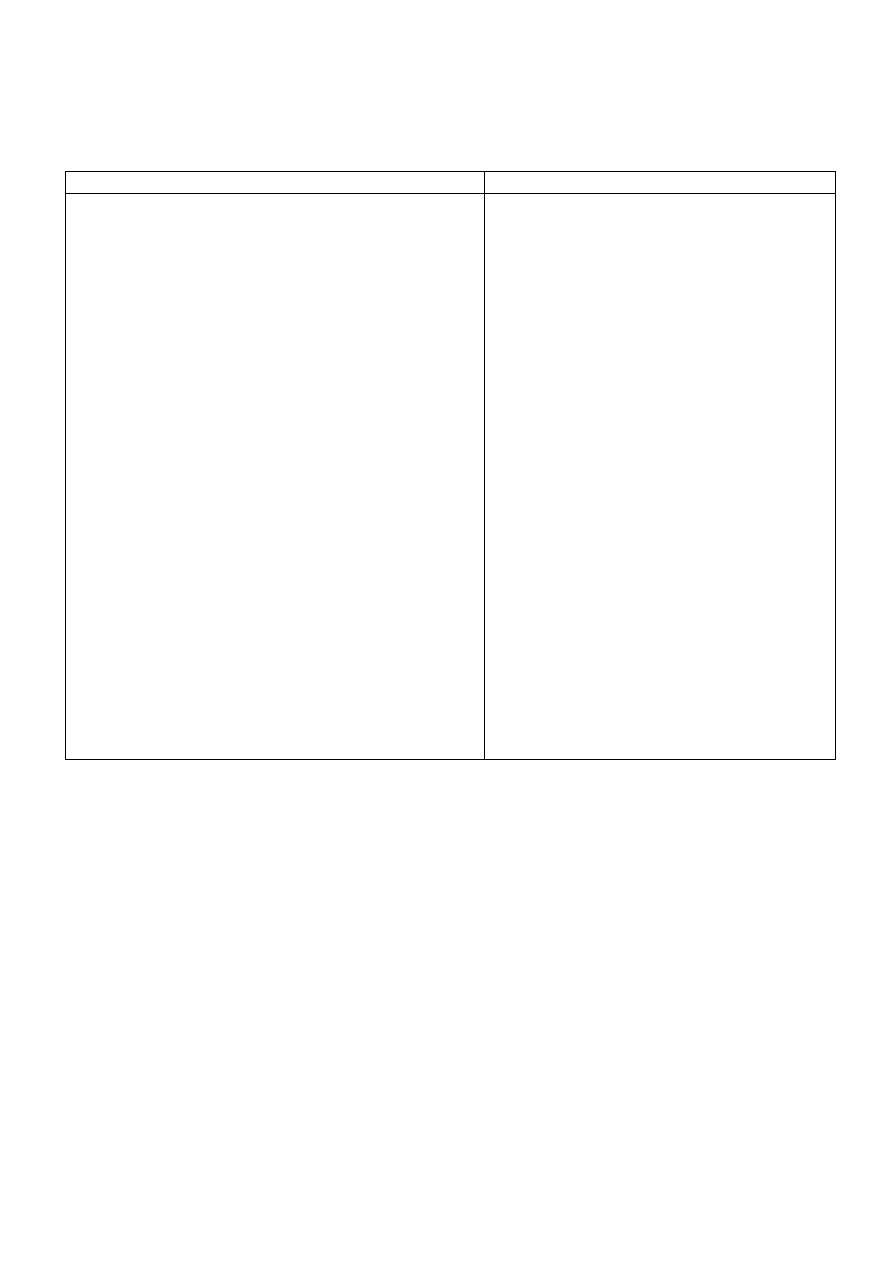

Kryteria te i odpowiadające im pozycje kosztów ujęto w tablicy – klasyfikacja

kosztów dla potrzeb ewidencyjnych.

1

Tablica nr 1.

Klasyfikacja kosztów dla potrzeb ewidencyjnych.

Kryterium podziału kosztów

Pozycje kosztów

Rodzaj działalności przedsiębiorstwa

a/ działalność produkcyjna,

b/ działalność handlowa,

c/ działalność usługowa.

Sfera działalności (cel poniesienia)

a/ sfera zakupu,

b/ sfera produkcji,

c/ sfera sprzedaży.

Działalność gospodarcza

Rodzaj kosztów (rodzaj zużytych

Czynników produkcji)

Miejsca powstawania kosztów

Sposób odnoszenia kosztów na produkty (możliwość

przypisania kosztów do jednostki kalkulacyjne)

Koszty działalności operacyjnej

Koszty działalności finansowej

Koszty związane z budową środków

trwałych

Koszty związane z funduszami specjalnymi

Koszty zakupu

Koszty produkcji

Koszty zarządzania

Koszty sprzedaży

Koszty normalnej działalności operacyjnej

Pozostałe koszty operacyjne

Koszty finansowe

Amortyzacja

Zużycie materiałów i energii

Usługi obce

Podatki i opłaty

Wynagrodzenia

Ubezpieczenia społeczne i inne świadczenia

Pozostałe koszty

Koszty wydziałów podstawowych

Koszty wydziałów pomocniczych

Koszty zarządu

Koszty zakupu

Koszty sprzedaży

Koszty bezpośrednie

Koszty pośrednie

Źródło: K. Czubakowska, W. Gabrusewicz, E. Nowak – Podstawy rachunkowości

zarządczej. PWE, Warszawa, 2008, s. 40;

Przedstawione w tablicy przekroje kwalifikacyjne kosztów, wskazują na ich ewidencyjny

charakter. Mogą one być wykorzystywane w celu obserwacji i badania struktury oraz

dynamiki kosztów.

W praktyce można wyróżnić następujące rodzaje działalności:

a/ działalność produkcyjną, która polega na wytwarzaniu wyrobów gotowych

b/ działalność handlową, która dotyczy obrotu towarami,

c/ działalność usługową, która dotyczy wykonania lub świadczenia usług.

W każdym z tych rodzajów działalności ponoszone są koszty według podziału

przedstawionego w tablicy. Koszty działalności operacyjnej są ponoszone w celu realizacji

podstawowych zadań jednostki gospodarczej, dla których jednostka została powołana.

Składają się one z kosztów normalnej działalności operacyjnej i pozostałych kosztów

operacyjnych.

W przypadku działalności produkcyjnej, są to koszty produkcji podstawowej, związanej z

wytwarzaniem wyrobów na sprzedaż oraz koszty produkcji pomocniczej, prowadzonej na

wewnętrzne potrzeby jednostki.

Na koszty działalności handlowej składają się koszty obrotu towarowego, obejmujące

koszty zakupu, magazynowania i sprzedaży towarów.

2

Kosztami działalności usługowej są koszty wykonania lub świadczenia usług.

Koszty działalności finansowej związane są z pozyskiwaniem zasobów, dla potrzeb

prowadzenia lub rozwijania podstawowej działalności podmiotu gospodarczego.

Koszty dotyczące budowy środków trwałych lub ich ulepszenia (modernizacji,

przebudowy, rozbudowy, rekonstrukcji lub adaptacji), zwiększają ich wartość

początkową.

Koszty związane z funduszami specjalnymi obejmują koszty dotyczące realizacji zadań

określonych w odrębnych przepisach. W praktyce chodzi głównie o Zakładowy Fundusz

Świadczeń Socjalnych.

W każdej działalności wyróżniamy sfery zaopatrzenia, produkcji i sprzedaży. Do każdej z

nich przypisane są koszty, odpowiednio: zakupu, produkcji i sprzedaży. Podział ten

występuje w podmiotach produkcyjnych. Natomiast nie ma zastosowania w jednostkach

handlowych. Odrębną pozycją są koszty zarządu, występujące we wszystkich rodzajach

podmiotów, ponieważ są związane z zarządzaniem przedsiębiorstwem jako całością.

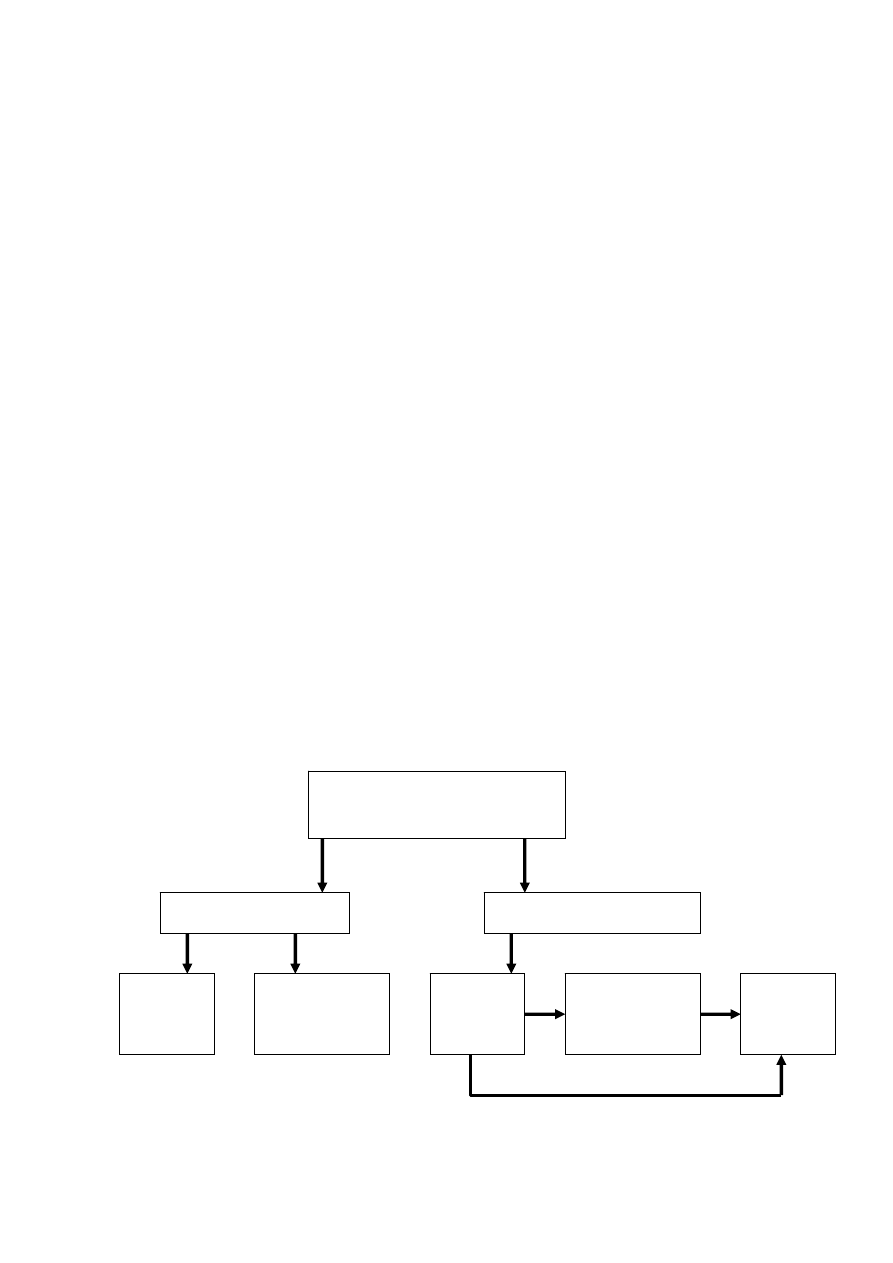

W ramach działalności gospodarczej, prowadzonej przez każdy podmiot, wyróżniamy

koszty zwykłej (normalnej) działalności operacyjnej, które mogą być ewidencjonowane

według rodzaju, miejsc powstawania lub w układzie kalkulacyjnym.

Koszty zwykłej działalności operacyjnej mogą być ewidencjonowane w formie

uproszczonej lub rozwiniętej. W pierwszym przypadku, koszty ewidencjonuje się w

układzie rodzajowym lub według miejsc powstawania (układ podmiotowy, celowy

kosztów). W drugim przypadku, koszty są ewidencjonowane najpierw w układzie

rodzajowym a następnie rozlicza się je według miejsc powstawania. Takie podejście

informuje o strukturze rodzajowej kosztów, o ośrodkach odpowiedzialnych za ich

powstawanie a także umożliwia przeprowadzenie kalkulacji kosztów w układzie

nośnikowym (w rozbiciu na poszczególne wyroby).

Przekroje ewidencyjne kosztów prezentuje rys.

Rys.

Przekroje ewidencyjne kosztów.

Koszty zwykłej działalności

operacyjnej

Wariant uproszczony

Wariant rozwinięty

Koszty

według

rodzajów

Koszty według

miejsc

powstawania

Koszty

według

rodzajów

Koszty według

miejsc

powstawania

Koszty

według

nośników

Źródło: K. Czubakowska, W. Gabrusewicz, E. Nowak – Podstawy rachunkowości

zarządczej. PWE, Warszawa, 2008, s. 42;

3

Wyszczególnione składniki kosztów rodzajowych (patrz tabela) pozwalają wniknąć w

wielkość i strukturę zużytych zasobów. Na tej podstawie można ustalić, jakie koszty

poniesiono w przedsiębiorstwie i w jakiej wysokości. Jest to podstawowe zadanie układu

rodzajowego kosztów.

Mankamentem układu rodzajowego kosztów jest to, że informuje on tylko o globalnej

wysokości poniesionych kosztów zużycia poszczególnych czynników produkcji w danym

czasie, natomiast nie określa ani miejsca powstawania kosztów, ani produktów, na które

koszty zostały poniesione, dlatego jego przydatność w zarządzaniu przedsiębiorstwem nie

jest duża.

W zarządzaniu przedsiębiorstwem istotne znaczenie ma podział kosztów według

miejsc ich powstawania. Dostarcza on informacji na temat kosztów ponoszonych przez

wyodrębnione stanowiska pracy lub całe komórki organizacyjne.

Natomiast kalkulacyjny układ kosztów

pozwala udzielić odpowiedzi na pytanie, na co

zostały poniesione koszty zużycia czynników produkcji, czyli na jakie jednostki

kalkulacyjne. Podstawowym więc zadaniem układu kalkulacyjnego kosztów jest ustalenie

wysokości i struktury jednostkowych kosztów własnych. Podstawą układu kalkulacyjnego

kosztów jest ich podział na koszty bezpośrednie i koszty pośrednie. Za kryterium tego

podziału bierze się sposób ich odnoszenia na jednostkę kalkulacyjną, stanowiącą tzw.

nośnik kosztów.

Do kosztów bezpośrednich zalicza się te koszty, które są ściśle związane z

wytworzeniem konkretnych wyrobów, czyli na podstawie dokumentacji źródłowej, bez

żadnego dodatkowego przeliczania. Zwykle są to koszty materiałów bezpośrednich, płac

bezpośrednich i innych kosztów bezpośrednich.

Koszty pośrednie są tymi kosztami których nie można na podstawie dokumentów

źródłowych odnieść wprost do określonych jednostek kalkulacyjnych lub których ustalanie

w danych warunkach jest nieopłacalne z powodu dużej pracochłonności czy nieistotne ze

względu na małą ich kwotę. Koszty pośrednie rozlicza się więc na poszczególne jednostki

kalkulacyjne za pomocą kluczy podziałowych (np. proporcjonalnie do kosztów

wynagrodzeń bezpośrednich, w stosunku do maszynogodzin, do kosztów przerobu lub do

technicznego kosztu wytworzenia). Do kosztów pośrednich zalicza się koszty

wydziałowe, koszty ogólnozakładowe (koszty zarządu), koszty zakupu i koszty sprzedaży.

Odrębną pozycję układu kalkulacyjnego kosztów stanowią straty na brakach.

Cechą charakterystyczną układu kalkulacyjnego kosztów jest nie tylko to, że ujmuje on

poszczególne pozycje kosztów, lecz również to, że łączy niektóre pozycje w bardziej

złożone kategorie. Najistotniejszą z nich jest techniczny koszt wytworzenia, za

pomocą którego dokonuje się wyceny wyrobów gotowych i produkcji nie zakończonej.

Techniczny koszt wytworzenia obejmuje koszty bezpośrednie i koszty wydziałowe.

Typowy zakres pozycji kalkulacyjnych kosztów jest następujący:

1) materiały bezpośrednie,

2) paliwo i energia na cele technologiczne,

3) koszty zakupu,

4) płace bezpośrednie,

5) narzuty na płace,

6) inne koszt bezpośrednie,

7) koszty wydziałowe,

8) techniczny koszt wytworzenia (1 – 7),

9) koszty zarządu,

10) zakładowy koszt wytworzenia (8 + 9),

11) koszty sprzedaży,

12) całkowity koszt własny sprzedaży (10 + 11).

Koszty, jak wspomniano, wywierają istotny wpływ na wielkość zysku przedsiębiorstwa.

W celu ustalenia kwoty zysku należy znać rozmiary przychodów ze sprzedaży i

odpowiadające tym przychodom koszty. Jest to ważne z tego względu, iż nie zawsze

4

koszty produkcji danego okresu są równe kosztom własnym sprzedaży w tym okresie.

Koszty te są sobie równe tylko wtedy, kiedy wszystkie wytworzone w danym okresie

wyroby zostaną sprzedane i na koniec okresu nie występują zapasy wyrobów gotowych

ani też zapasy produkcji w toku. Jeżeli część wytworzonych wyrobów nie zostanie

sprzedana, to należy odróżnić koszty przypadające na zapasy wyrobów gotowych i

produkcji nie zakończonej.

Na koszty sprzedanych produktów składają się techniczny koszt wytworzenia tych

produktów oraz koszty okresu obejmujące koszty zarządu i koszty sprzedaży. Koszty

okresu nie są brane pod uwagę przy wycenie zapasów, ponieważ są bezpośrednio

odnoszone do wyniku okresu obrachunkowego. Natomiast zapas końcowy wyrobów

gotowych i produkcji nie zakończonej jest wyceniany tylko na podstawie technicznego

kosztu wytworzenia. Tak wyceniony zapas jest wykazywany na koniec roku

obrachunkowego w aktywach bilansu, ponieważ zakłada się, iż stanie się on kosztem

uzyskania przychodów wtedy, kiedy zostanie sprzedany.

Do ustalenia wyniku mogą być wykorzystane w przedsiębiorstwie koszty układu

rodzajowego i koszty układu kalkulacyjnego. Rachunek zysków i strat oparty na kosztach

rodzajowych nosi nazwę rachunku porównawczego, natomiast kiedy do obliczenia

wyniku wykorzystamy koszty w układzie kalkulacyjnym, to rachunek ten przybiera formę

rachunku kalkulacyjnego.

3. Klasyfikacja kosztów do celów decyzyjnych.

Do podejmowania decyzji koszty poniesione w minionym okresie sprawozdawczym są

ważne, lecz nie w pełni wystarczające. Byłyby one całkowicie przydatne tylko wtedy,

kiedy przyszła działalność przedsiębiorstwa byłaby taka sama jak ta, którą

przedsiębiorstwo realizowało w okresie poprzednim. Ponieważ zewnętrzne i wewnętrzne

warunki ulegają szybkim zmianom, działalność przedsiębiorstwa w roku następnym

będzie się z reguły różnić od działalności realizowanej w okresie minionym. Dlatego też

omówiona w poprzednim podrozdziale klasyfikacja kosztów musi być wzbogacona o nowe

kryteria, które byłyby pomocne przy podejmowaniu takich decyzji, jak:

a/ ile należy sprzedać wyrobów, aby pokryć całkowite koszty własne,

b/ jaką wielkość produkcji i sprzedaży należy zaplanować na rok następny, aby osiągnąć

określoną kwotę zysku,

c/ o ile należy zwiększyć sprzedaż, aby uzyskać zakładany przyrost zysku,

d/ na jakim poziomie ustalić cenę wyrobów, aby korzystnie wpłynęła na wielkość

sprzedaży i zysk,

e/ który wyrób produkować, a który wycofać z produkcji,

f/ czy wytwarzać półfabrykaty w przedsiębiorstwie, czy zlecać ich produkcję

kooperantom.

Podjęcie powyższych decyzji wymaga wprowadzenia dodatkowych kryteriów klasyfikacji

kosztów i uwzględnienia nowych kategorii kosztów. Kryteria te wprawdzie nie mają

odzwierciedlenia w systemie ewidencyjnym rachunkowości, ale są niezwykle ważne w

oszacowaniu kosztów przyszłych decyzji. Najważniejsze kryteria klasyfikacji

kosztów na potrzeby podejmowania decyzji i kontroli ujęto w tablicy:

klasyfikacja kosztów ze względu na potrzeby zarządzania.

5

Tablica.

Klasyfikacja kosztów ze względu

na potrzeby zarządzania (podejmowania

decyzji i kontroli) jednostką gospodarczą.

Kryteria podziału Pozycje

kosztów

Stopień zależności od rozmiarów produkcji

Stopień wykorzystania zdolności produkcyjne

Istotność kosztów przy podejmowaniu decyzji

Tryb ustalania kosztów

Inne cele decyzyjne

Cele i możliwości kontroli

Związek kosztów z produktami pracy

Koszty stałe

Koszty zmienne

Koszty stałe użyteczne

Koszty stałe nieużyteczne

Koszty istotne

Koszty nieistotne

Koszty ustalone ex ante

Koszty ustalone in tempora

Koszty ustalone ex post

Koszty utraconych korzyści

Koszty zapadłe

Koszty uznaniowe

Koszty kontrolowane

Koszty niekontrolowane

Koszty indywidualne

Koszty wspólne

Źródło: K. Czubakowska, W. Gabrusewicz, E. Nowak – Podstawy rachunkowości

zarządczej. PWE, Warszawa, 2008, s. 43;

Podstawowym kryterium podziału kosztów w procesie decyzyjnym jest zachowanie się

kosztów względem rozmiarów działalności przedsiębiorstwa. Za miernik rozmiarów

działalności przyjmuje się najczęściej wielkość produkcji, ale może być nim również np.

liczba godzin czasu pracy, liczba przejechanych kilometrów. Te rodzaje kosztów, które

wykazują korelację z rozmiarami działalności przedsiębiorstwa, nazywamy kosztami

zmiennymi, natomiast koszty niezależne od rozmiarów działalności przedsiębiorstwa są

kosztami stałymi. Do kosztów zmiennych zalicza się np. koszty materiałów

bezpośrednich, zużycia energii elektrycznej, zużycia paliw. Natomiast typowymi kosztami

stałymi są koszty amortyzacji, koszty dzierżaw oraz wynagrodzeń pracowników zarządu

.

Znajomość kosztów stałych i kosztów zmiennych jest podstawą wielu decyzji w

przedsiębiorstwie, takich jak:

- ile należy wytworzyć wyrobów, aby pokryć koszty zmienne i koszty stałe,

- ile należy wytworzyć wyrobów, aby zapewnić przedsiębiorstwu określoną kwotę zysku,

- o ile należy zwiększyć wielkość produkcji, aby obniżyć koszty jednostkowe i osiągnąć

zakładany przyrost zysku,

- czy do osiągnięcia pożądanego wzrostu wielkości produkcji należy zakupić dodatkowe

maszyny i urządzenia produkcyjne, czy nie,

- jaki system płac należy zastosować dla kierownictwa przedsiębiorstwa, które

systematycznie zwiększa rozmiary produkcji

.

Rozpatrując podział kosztów na stałe i zmienne, należy uwzględnić następujące kwestie:

- czynnik czasu,

- przedział wielkości produkcji,

- sposób ujęcia kosztów (koszty całkowite i koszty jednostkowe).

6

Podział na koszty stałe i koszty zmienne zależy od przyjętego horyzontu czasowego. W

bardzo krótkim czasie wszystkie koszty są w zasadzie stałe. Natomiast w długim okresie

wszystkie koszty podlegają zmianom. Istotny wpływ na omawiany podział kosztów ma

przyjęty przedział wielkości produkcji. Kiedy nie osiągnie się minimalnej wielkości

produkcji lub przekroczy się wielkość maksymalną, to wtedy podział na koszty stałe i

koszty zmienne może nie odpowiadać istocie tych kosztów. Mówiąc o kosztach stałych i

kosztach zmiennych, musimy odróżnić koszty całkowite i koszty jednostkowe.

Zachowanie się kosztów całkowitych i kosztów jednostkowych, zarówno stałych, jak i

zmiennych, jest krańcowo odmienne w przypadku zmian wielkości produkcji.

Jeżeli weźmiemy pod uwagę koszty stałe, to całkowite koszty stałe są niezależne od

zmian wielkości produkcji, natomiast jednostkowe koszty stałe ulegają zmianom.

Jednostkowe koszty stałe maleją, kiedy produkcja rośnie, a rosną, kiedy produkcja

spada.

Koszty zmienne natomiast reagują na zmiany wielkości produkcji w ujęciu kosztów

całkowitych. Rosną, kiedy produkcja wzrasta, i maleją, kiedy produkcja spada. Jeżeli

koszty zmienne podlegają proporcjonalnym zmianom w stosunku do wielkości produkcji

(w praktyce jest to przypadek najczęściej spotykany), wówczas jednostkowe koszty

zmienne są stałe.

Przechodząc do bliższej charakterystyki kosztów stałych i kosztów zmiennych, należy

podkreślić, iż ze względu na stopień stabilności i zmienności tych kosztów można dokonać

dalszego ich podziału.

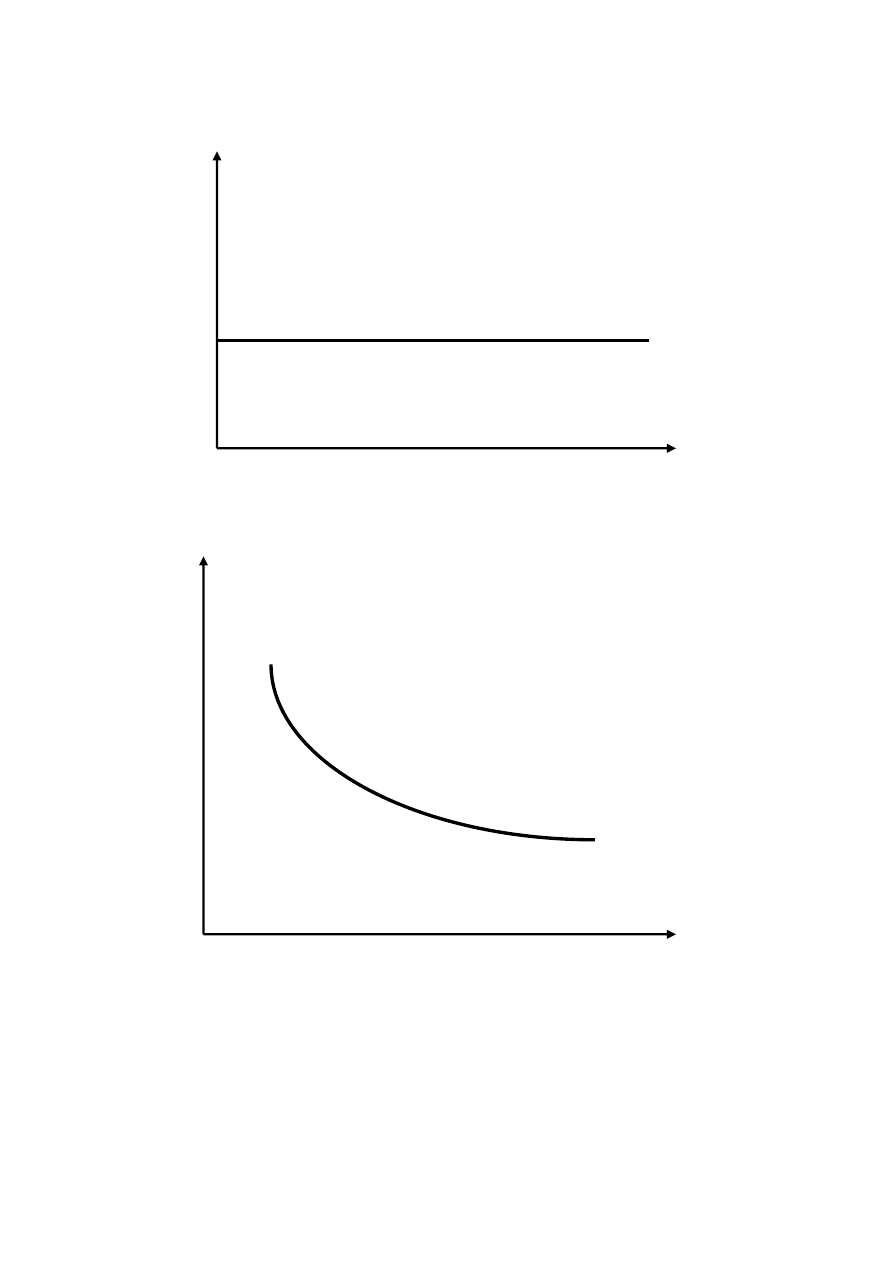

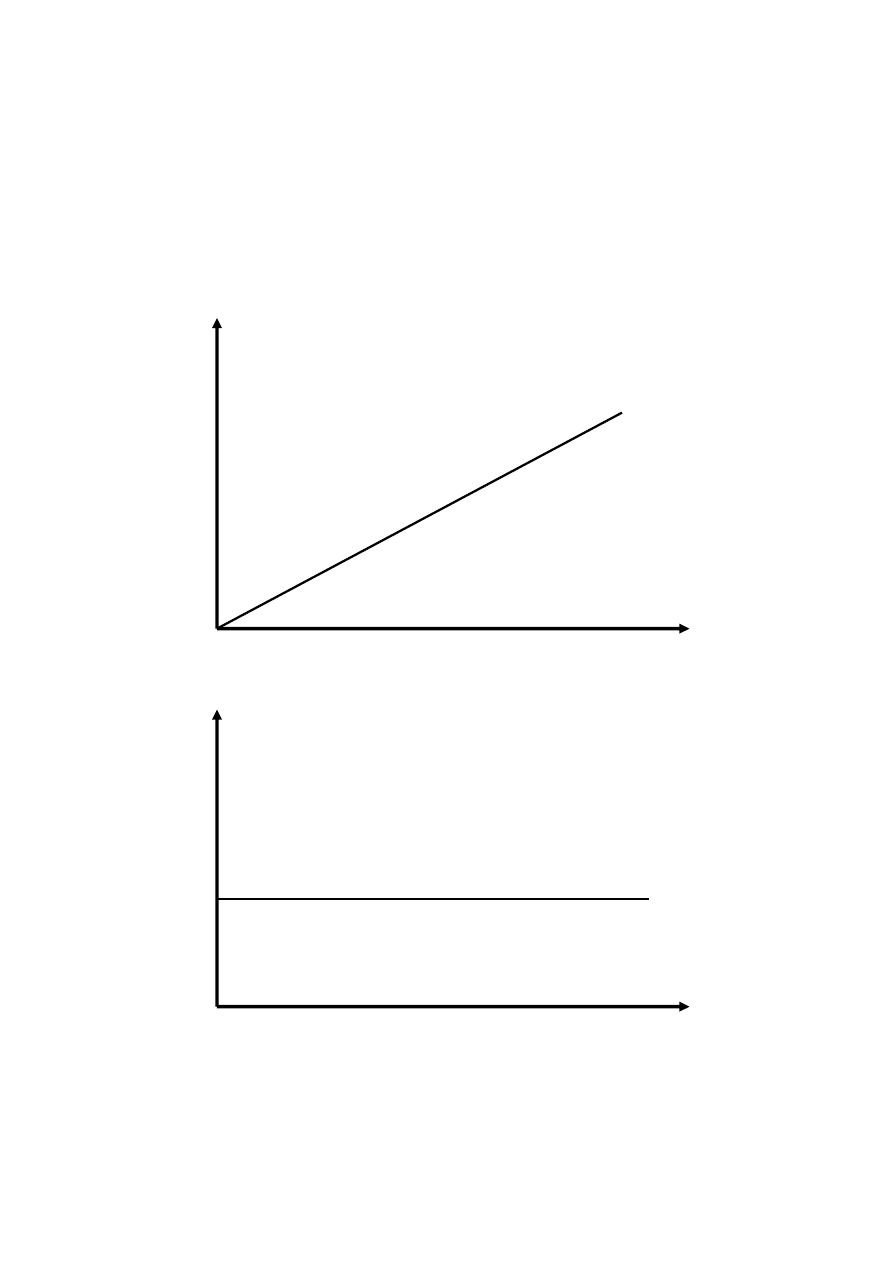

W obrębie kosztów stałych wyróżniamy:

a/ koszty (bezwzględnie) stałe – koszty pozostające na tym samym poziomie niezależnie

od rozmiarów produkcji, np. amortyzacja;

Rysunek – całkowite i jednostkowe koszty stałe.

7

Rysunek.

Całkowite i jednostkowe koszty stałe.

Całkowite

koszty stałe

Produkcja

Jednostkowy

koszt stały

Produkcja

Źródło: opracowanie własne.

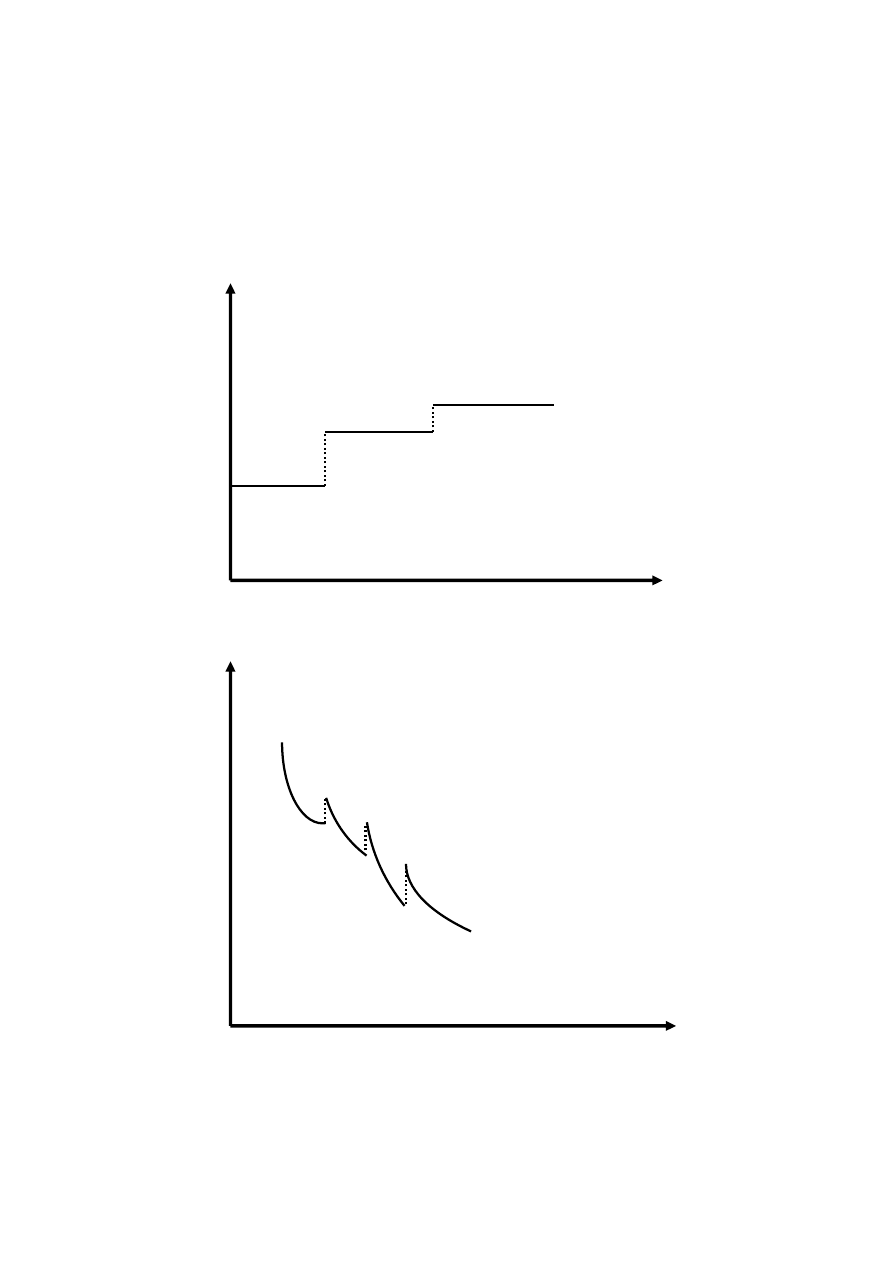

b/ koszty skokowo-stałe – koszty, które do osiągnięcia pewnego poziomu produkcji są

stałe; następnie ich wielkość rośnie i utrzymuje się na stałym poziomie przez pewien

okres czasu pomimo dalszego wzrostu produkcji; przykładem takich kosztów mogą być

koszty konserwacji i utrzymania ruchu maszyn, które wzrastają skokowo przy przejściu z

pracy jednozmianowej na pracę dwu- lub trzyzmianową.

Rysunek – całkowite i jednostkowe koszty skokowo-stałe.

8

Rysunek

Całkowite i jednostkowe koszty skokowo-stałe.

Całkowite koszty

skokowo-stałe

Produkcja

Jednostkowe koszty

skokowo-stałe

Produkcja

Źródło: opracowanie własne.

9

W przypadku kosztów zmiennych, wyróżniamy:

a/ koszty zmienne proporcjonalnie – koszty te zmieniają się wprost proporcjonalnie do

zmian wielkości produkcji; koszt na jednostkę wyrobu jest wtedy stały (np. koszty

zużycia materiałów bezpośrednich);

Rysunek – całkowite i jednostkowe koszty zmienne proporcjonalnie.

Rysunek.

Całkowite i jednostkowe koszty zmienne proporcjonalne

Całkowite koszty zmienne

proporcjonalne

Produkcja

Jednostkowy koszt zmienny

proporcjonalny

Produkcja

Źródło: opracowanie własne.

10

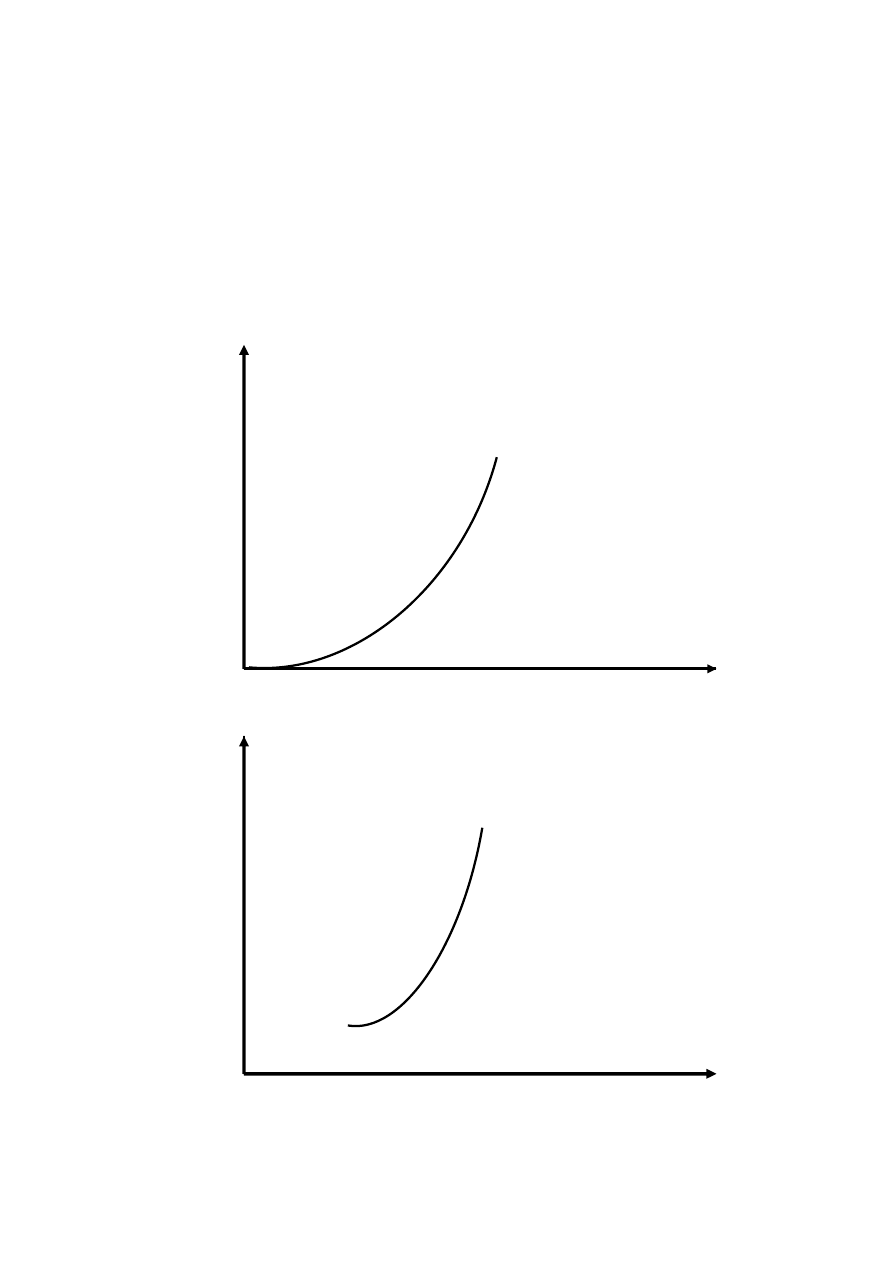

b/ koszty zmienne progresywne – koszty te rosną szybciej niż proporcjonalnie w

stosunku do rozmiarów produkcji; koszt jednostkowy w tym przypadku rośnie razem ze

wzrostem produkcji; taka sytuacja wystąpi, kiedy wzrost produkcji nastąpi na skutek

pracy w dni wolne (stawki wynagrodzenia w takiej sytuacji są wyższe niż stawki płacone

w normalne dni pracy).

Rysunek – całkowite i jednostkowe koszty zmienne progresywnie.

Rysunek.

Całkowite i jednostkowe koszty zmienne progresywne.

Koszty całkowite zmienne

progresywne

Produkcja

Jednostkowe koszty

zmienne progresywne

Produkcja

Źródło: opracowanie własne.

11

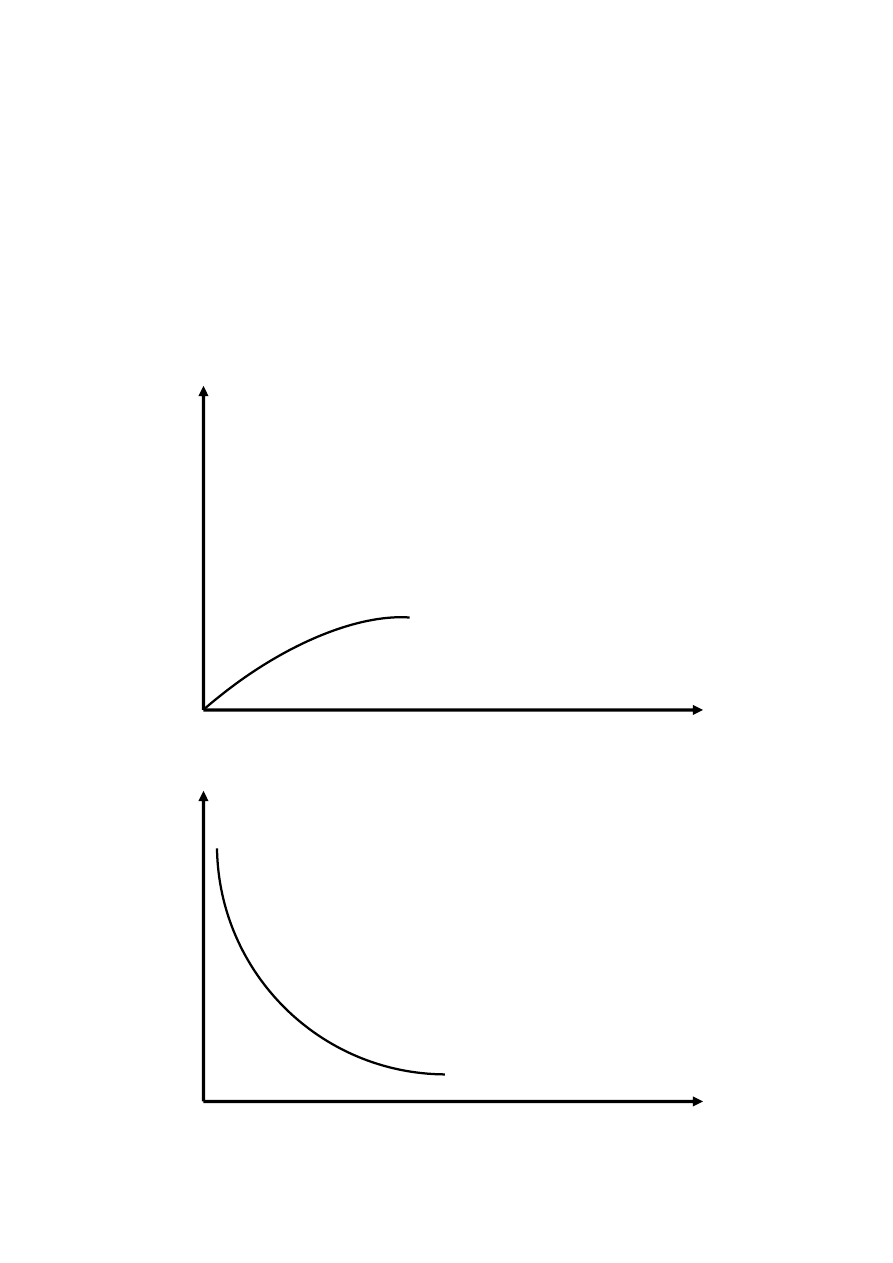

c/ koszty zmienne degresywne – koszty te rosną ale w mniejszym stopniu niż rozmiary

produkcji; koszt jednostkowy maleje, ale w małym stopniu wraz ze wzrostem produkcji;

przykładem mogą być koszty płac pracowników zatrudnionych w akordzie prostym.

Rozpoczynanie produkcji, ze względu na brak doświadczenia i słabe opanowanie

czynności technologicznych, powoduje, że wydajność pracy jest niska. W miarę upływu

czasu, w miarę nabywania doświadczenia, rośnie szybciej produkcja i poziom płac aż

osiągną oni określony pułap wydajności i nastąpi stabilizacja poziomu wynagrodzeń.

Rysunek – całkowite i jednostkowe koszty zmienne degresywne.

Rysunek.

Całkowite i jednostkowe koszty zmienne degresywne.

Całkowite koszty

zmienne degresywne

Produkcja

Jednostkowe koszty

zmienne degresywne

Produkcja

Źródło: opracowanie własne.

12

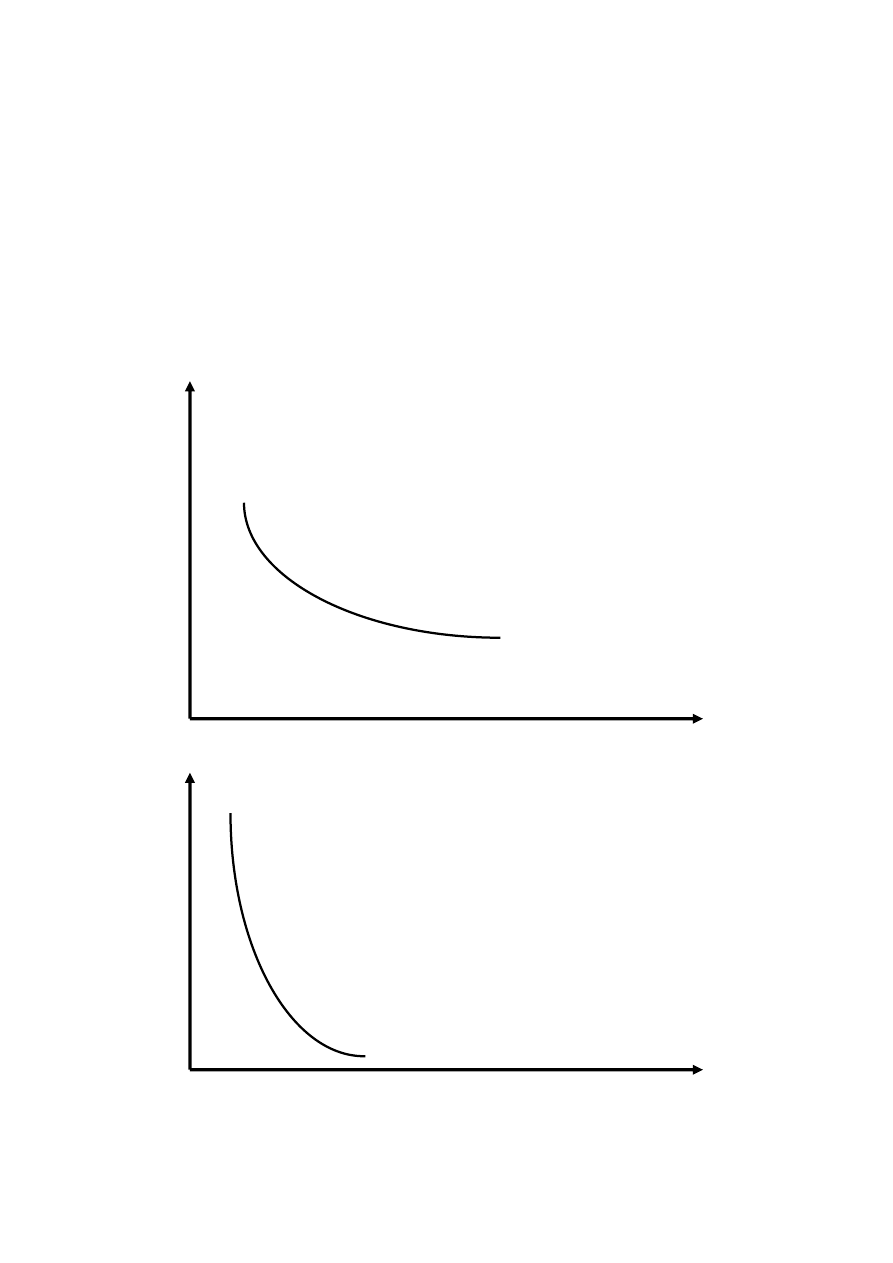

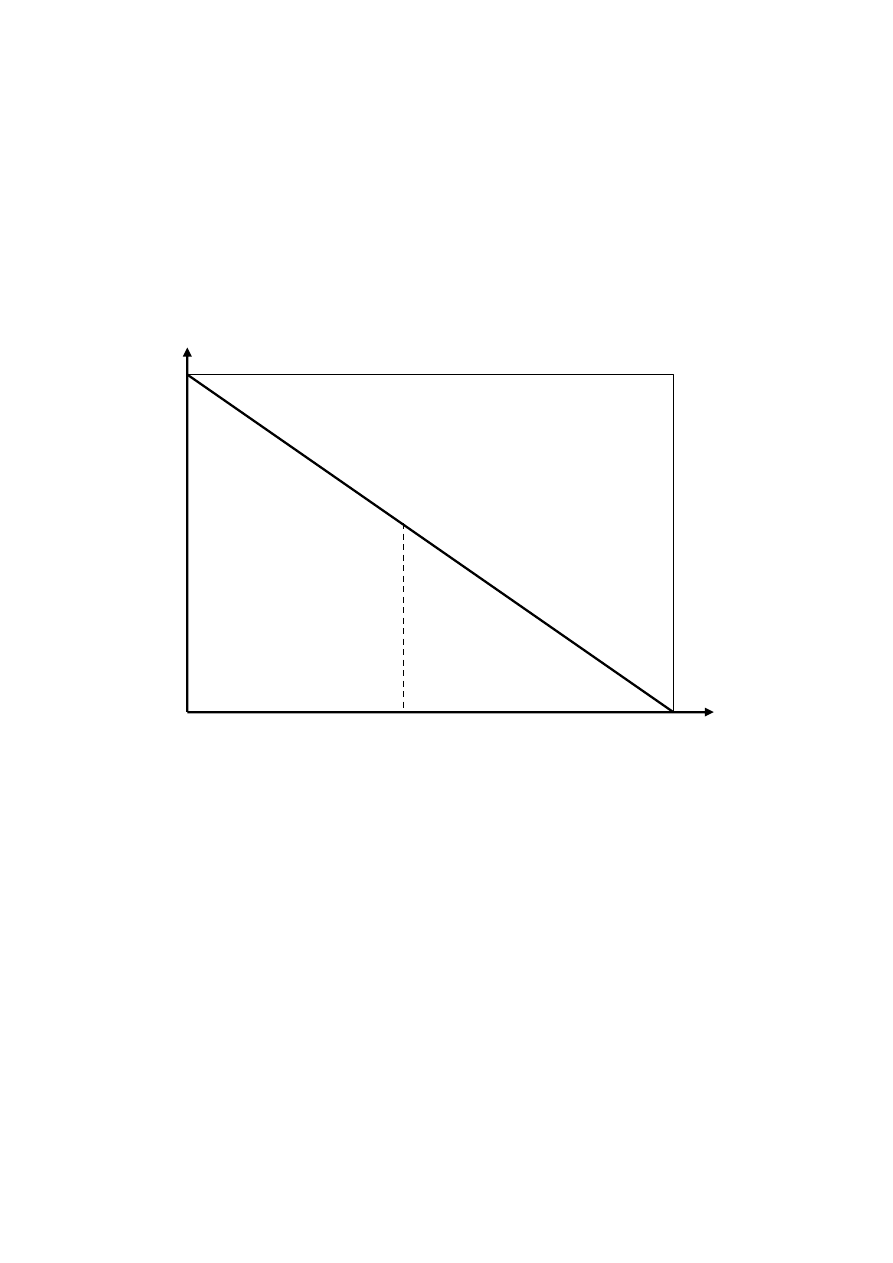

d/ koszty zmienne regresywnie – są to koszty, które obniżają się w miarę wzrostu

produkcji; koszt jednostkowy maleje szybko na skutek wzrostu rozmiarów produkcji i

dąży do zera.

Ten typ kosztów występuje bardzo rzadko w praktyce. Przykładem może być koszt

ogrzewania kina, kiedy na porę poranną przypada największe zużycie węgla do ogrzania

sali. W ciągu dnia mimo, że liczba widzów rośnie, koszty ogrzewania maleją, ponieważ

nie ma potrzeby zwiększania temperatury powietrza.

Rysunek – całkowite i jednostkowe koszty zmienne regresywne.

Rysunek.

Całkowite i jednostkowe koszty zmienne regresywne.

Całkowite koszty

zmienne regresywne

Produkcja

Jednostkowe koszty

zmienne regresywne

Produkcja

Źródło: opracowanie własne.

13

Koszty zmienne są pochodną podejmowania krótkookresowych decyzji w firmie a koszty

stałe są efektem decyzji długookresowych, inwestycyjnych, które określają potencjał

wytwórczy przedsiębiorstwa. Są one niezależne od stopnia wykorzystania zdolności

produkcyjnych w krótkim okresie czasu. Są związane z czasem użytkowania tego

potencjału.

W przedsiębiorstwach, które stosują system rachunku kosztów zmiennych, należy

analizować strukturę kosztów całkowitych z uwagi widoczne zjawisko tendencji

wzrostowej kosztów stałych. Udział kosztów stałych w kosztach ogółem ma istotne

znaczenie z punktu widzenia efektywności procesów zarządzania.

Do najważniejszych przyczyn wzrostu udziału kosztów stałych w kosztach całkowitych

należy zaliczyć:

a/ proces mechanizacji i automatyzacji produkcji,

b/ skracanie się ekonomicznego czasu użytkowania parku maszynowego i

amortyzowania,

c/prowadzenie coraz bardziej kosztownych badań nad nowymi produktami i

rozwiązaniami technologicznymi,

d/ zastępowanie wynagrodzenia akordowego, systemem wynagradzania za czas pracy,

e/ wzrost kosztów płac o charakterze stałym – np. odpisy na zabezpieczenie socjalne

załogi,

f/ wzrost kosztów stałych na skutek zatrudniania nowych pracowników, wymuszony

przepisami prawa (np. służby BHP); trudności ze zwalnianiem pracowników na skutek

przyjętych rozwiązań prawnych,

g/ wzrost kosztów stałych sprzedaży spowodowany przejęciem przez firmę czynności

usługowych związanych z bezpośrednią obsługą odbiorców oraz wzrostem wydatków na

reklamę,

h/ tendencja do tworzenia niezamierzonych nadmiernych zdolności produkcyjnych,

i/ słaby popyt na zbędne środki produkcji.

Posługiwanie się kosztami stałymi i zmiennymi w podejmowaniu decyzji, planowaniu i

kontroli działalności przedsiębiorstwa wymaga znajomości metod wyodrębnienia kosztów

stałych i kosztów zmiennych. Do najczęściej stosowanych metod podziału kosztów na

koszty stałe i koszty zmienne należą:

- metoda księgowa,

- metoda studiów technologicznych,

- metoda graficzna,

- metoda najwyższego i najniższego punktu,

- analiza regresji.

Koszty stałe są związane z potencjałem (majątkiem) produkcyjnym przedsiębiorstwa.

Jego pełne wykorzystanie oznacza, że koszty stałe są w pełni wykorzystane, a więc są

one w pełni użyteczne. Natomiast, ta część kosztów stałych, które odpowiadają

niewykorzystanym mocom produkcyjnym, określana jest mianem kosztów

nieużytecznych.

Koszty stałe użyteczne i koszty stałe nieużyteczne oblicza się za pomocą następujących

wzorów:

Fn(X)=(m-X)*(Fc/m),

oraz

Fu(X)=X*(Fc/m)

Gdzie:

Fn – koszty stałe nieużyteczne,

Fu – koszty stałe użyteczne,

X – planowana wielkość produkcji,

m – faktycznie osiągnięta wielkość produkcji,

Fc – całkowite koszty stałe.

Jeśli X=m, to Fn=0,

Jeśli X=0, to Fn-Fc.

14

W sytuacji wykorzystanie zdolności produkcyjnych w pełni, wytworzone wyroby w całości

absorbują koszty stałe. Oznacza to, że są one użyteczne. Natomiast, kosztami

nieużytecznymi są koszty, które nie absorbują kosztów stałych.

Patrz rys. podział kosztów stałych na koszty użyteczne i nieużyteczne.

Rysunek

Koszty stałe użyteczne i nieużyteczne.

Gdzie:

Fn – koszty stałe nieużyteczne,

Fu – koszty stałe użyteczne

Źródło: K. Czubakowska, W. Gabrusewicz. E. Nowak – Podstawy rachunkowości

zarządczej. PWE, Warszawa, 2008, s. 47;

Z punktu widzenia istotności, koszty dzielimy na koszty istotne (decyzyjne) i koszty

nieistotne (niedecyzyjne). Podział ten wynika ze znaczenia kosztów w wyborze przyszłych

wariantów działania.

Kosztami istotnymi nazywamy koszty, które mają wpływ na wybór decyzji. Koszty te

zawsze są kosztami przyszłymi, ponieważ każda decyzja dotyczy przyszłych działań.

Koszty nieistotne, to koszty, które nie wywierają wpływu na podjęcie decyzji.

Ze względu na tryb ustalania, koszty dzielimy na koszty:

a/ ustalane ex ante, które dotyczą przyszłości i mają charakter kosztów przewidywanych,

b/ ustalane in tempora, które dotyczą okresu bieżącego i wynikają z bieżącej ewidencji

księgowe,

AB – linia absorpcji kosztów stałych

Fc

A

Fu

Fn

B

0

m

m

15

c/ ustalane ex post, które dotyczą okresu przeszłego i odzwierciedlają podstawowe grupy

kosztów w układzie rodzajowym, podmiotowym i przedmiotowym.

Z punktu widzenia podejmowanych decyzji, koszty dzielimy na koszty utraconych

korzyści, koszty zapadłe (przesądzone) i koszty uznaniowe (przyszłe).

Koszty utraconych korzyści, to koszty wyrażające określoną wartość z tytułu

zaniechania jakiegoś sposobu działania.

Pojęcie kosztów utraconych korzyści należy zawsze kojarzyć z deficytem zasobów

przedsiębiorstwa, które poświęcone na realizację jakiegoś celu zmniejszają stopień

realizacji celu innego, np. kiedy przedsiębiorstwo w pełni wykorzystuje swoją zdolność

produkcyjną i chce podjąć się produkcji jednego lub kilku wyrobów dotychczas nie

produkowanych. Podjęcie tej produkcji jest dla celów przedsiębiorstwa związane z utratą

pewnych, wcześniej osiąganych korzyści, które należy odjąć od przychodu, jaki

przedsiębiorstwo uzyska z tytułu podjęcia nowej produkcji. I właśnie przez fakt, że

utraconą korzyść odejmuje się od przychodu otrzymanego z nowej produkcji, uzyskuje

on status kosztu, nazwanego kosztem utraconych korzyści

.

Koszty utraconych korzyści są więc rodzajem kosztów alternatywnych. Określają one to,

co przedsiębiorstwo traci na skutek odrzucenia lub ograniczenia alternatywnego wariantu

działania.

Koszty przesądzone są kosztami wywołanymi decyzjami wcześniejszymi, których nie

można zmienić na etapie bieżących decyzji. Są to więc koszty zapadłe i nieodwracalne.

Przykładem kosztów przesądzonych może być amortyzacja środka trwałego zakupionego

w poprzednim okresie

Przeciwieństwem kosztów przesądzonych są koszty jeszcze nie zapadłe, czyli koszty

przyszłe (uznaniowe), ponieważ nie są one zdeterminowane ani wcześniejszymi

zobowiązaniami, ani zaangażowaniem środków. Koszty te mogą być odroczone w czasie

ponieważ zależą od uznania potrzeby ich poniesienia przez kierownictwo.

Z punktu widzenia zarządzania i związku kosztów z produktami pracy, koszty dzielimy na

koszty indywidualne i koszty wspólne.

Koszty indywidualne są przyporządkowane przedmiotom (nośnikom) kalkulacyjnym. W

praktyce są określane mianem kosztów bezpośrednich. Zaliczamy do nich bez względu na

charakter produkcji materiały i płace bezpośrednie.

Koszty wspólne są powiązane z technologicznymi kosztami wytwarzania i kosztami

zarządu. Nie można ich indywidualnie wyodrębnić w przekroju produktów, ale są one

przypisane do miejsc powstawania kosztów.

Koszty wspólne wydziałów produkcyjnych nazywamy kosztami wydziałowymi. Koszty

wspólne przedsiębiorstwa jako całości nazywamy kosztami ogólnego zarządu.

Koszty wspólne dotyczące produktów są rozliczane według z góry wyznaczonych kluczy

podziałowych. Dla przykładu, koszty wydziałowe można rozliczać w stosunku do kosztów

bezpośrednich a koszty ogólnego zarządu w stosunku do kosztów wytworzenia.

4. Klasyfikacja kosztów do celów kontroli.

Przedstawione kryteria klasyfikacji kosztów eksponowały głównie potrzeby kalkulacji i

podejmowania decyzji, natomiast pomijały koszty jako narzędzie kontroli w zarządzaniu

przedsiębiorstwem. Racjonalność działalności przedsiębiorstwa wymaga

podporządkowania kosztów do poszczególnych komórek organizacyjnych, które są

odpowiedzialne za kształtowanie ich wysokości. Komórki odpowiedzialne za ponoszone

koszty są określane mianem ośrodków odpowiedzialności.

Ośrodek odpowiedzialności stanowi wyodrębnioną organizacyjnie część przedsiębiorstwa

zarządzającą określonymi zasobami. Z punktu widzenia osoby kierującej pracą ośrodka,

w którym są ponoszone koszty, ważne jest, czy osoba ta ma wpływ na rodzaj i wysokość

ponoszonych kosztów, czy nie. Z tego względu wszystkie koszty przypadające na dany

ośrodek odpowiedzialności możemy podzielić na:

a/ koszty kontrolowane,

b/ koszty nie kontrolowane.

16

Do tych pierwszych zaliczamy koszty, których wysokość i struktura są zależne od

zarządzającego danym ośrodkiem odpowiedzialności. Natomiast do kosztów

niekontrolowanych zaliczamy koszty, na wielkość których kierownik centrum

odpowiedzialności nie ma wpływu.

Ten podział kosztów jest bardzo istotny z punktu widzenia podziału kosztów według

miejsc ich powstawania.

5. Schemat systematycznego rachunku kosztów.

Rachunek kosztów jest względnie wyodrębnionym podsystemem systemu informacyjnego

rachunkowości jednostki gospodarczej. Głównym zadaniem rachunku kosztów jest:

a/ tworzenie informacji dotyczących kosztów działalności przedsiębiorstwa i

b/dostosowanie tych informacji do potrzeb ich użytkowników.

Zaspokojenie bardzo zróżnicowanych potrzeb informacyjnych zgłaszanych przez

odbiorców wymaga zastosowania odpowiednich procedur przetwarzania informacji na

temat ponoszonych kosztów. Procedury te są oparte na określonych założeniach i są

realizowane zgodnie z określonymi zasadami. Zespół założeń i reguł oraz

przyporządkowanych im procedur, zgodnie, z którymi następuje przetworzenie informacji

o kosztach, nazywamy modelem rachunku kosztów.

Należy, więc stwierdzić, że w rachunku kosztów dokonuje się przetwarzania informacji o

kosztach według przyjętych modeli. Z uwagi na zróżnicowane zapotrzebowanie na

informację o kosztach zgłaszane przez różnych odbiorców, występuje zróżnicowanie

modelowe rachunku kosztów. Rodzi to potrzebę dokonania klasyfikacji modeli tego

rachunku ze względu na określone kryteria.

Nadrzędnym kryterium klasyfikacji tych modeli jest związek prowadzonego rachunku z

systemem ewidencyjno-sprawozdawczym rachunkowości podmiotu gospodarczego. W

tym przypadku wyróżniamy:

1) systematyczny rachunek kosztów, który jest elementem systemu ewidencyjno-

sprawozdawczego rachunkowości,

2) problemowe rachunki kosztów, które są prowadzone poza systemem ewidencyjno-

sprawozdawczym rachunkowości.

Patrz: rysunek - struktura powiązań w systemie rachunku kosztów.

17

18

Rys.

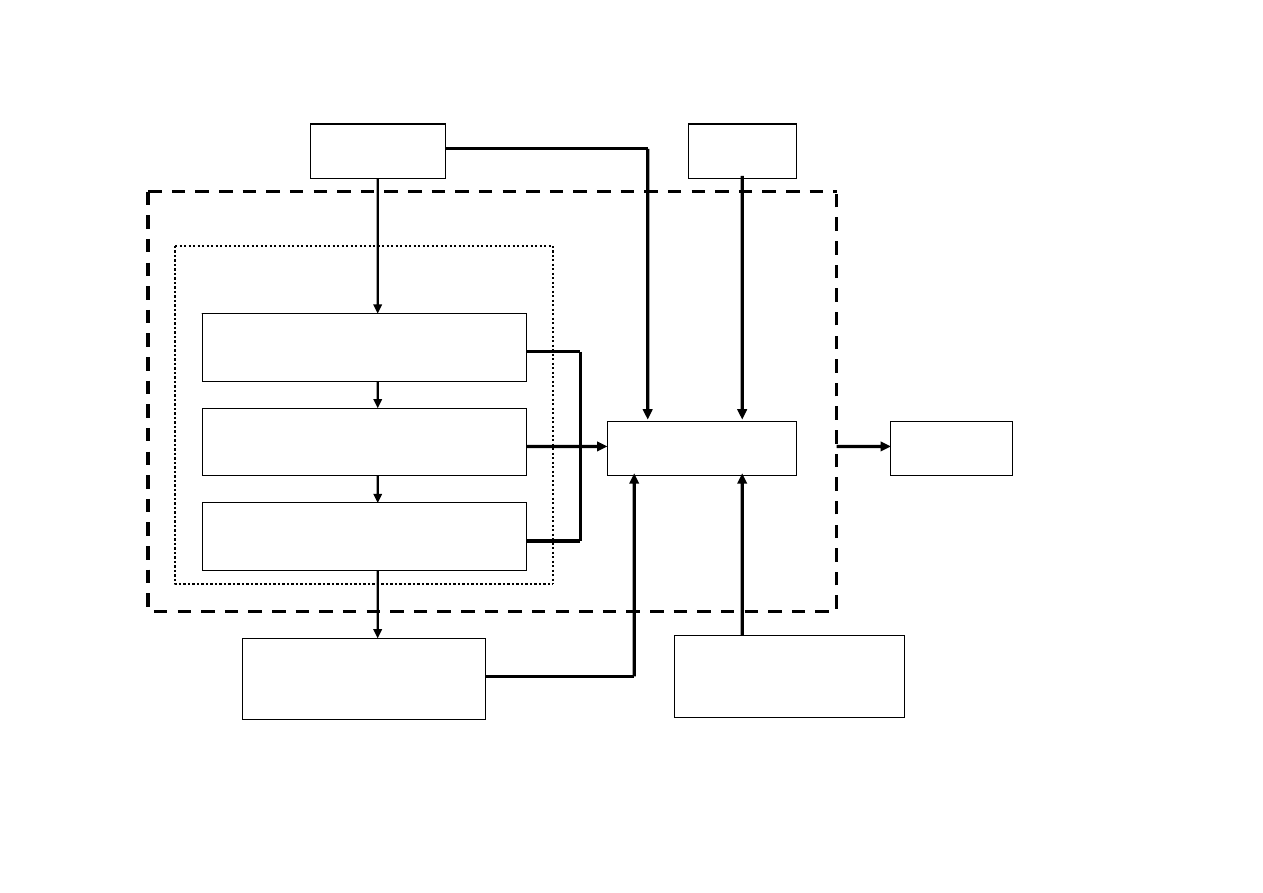

Struktura powiązań w systemie rachunku kosztów.

Rachunkowość

finansowa

Rachunek kosztów rodzajowych

Jakie poniesiono koszty według

rodzaju?

Podmiotowy rachunek kosztów.

Gdzie powstały koszty?

Przedmiotowy rachunek kosztów

Na co poniesiono koszty?

Rachunki problemowe

Systematyczny

rachunek kosztów

Otoczenie

Rachunkowość zarządcza

Sprawozdawczość

Planowanie kosztów

System rachunku kosztów

Inne źródła danych

ilościowych i

wartościowych w firmie

Procesy

zarządzania

Źródło: Rachunek kosztów i rachunkowość zarządcza .Najnowsze tendencje, procesy i zastosowanie w przedsiębiorstwie. Praca

zbiorowa pod red. I. Sobańskiej. Wyd. C. H. Beck. Warszawa, 2006, s. 82;

19

Systematyczny rachunek kosztów może być prowadzony przy przyjęciu różnych modeli

kosztów, które wyznaczają specyficzne zasady i reguły przetwarzania informacji o

kosztach. Za najważniejsze kryteria klasyfikacyjne modeli systematycznego rachunku

kosztów uważa się:

1. zakres przedmiotowy kosztów objętych rachunkiem,

2. zakres czasowy przedstawiania informacji o kosztach.

Ponoszenie kosztów jest procesem odbywającym się w czasie, w miarę zużywania się

zasobów przedsiębiorstwa. W związku z tym, ponoszone koszty należy ujmować na

bieżąco. Ponadto, z punktu widzenia ustalania rezultatów działalności gospodarczej firmy,

koszty należy prezentować w kolejnych okresach.

Powyższe zadania są realizowane dzięki prowadzonemu w przedsiębiorstwie

systematycznemu rachunkowi kosztów.

Systematyczny rachunek kosztów jest systemem rachunku o charakterze

kontynuacyjnym, prowadzonym w sposób ciągły. Stanowi podsystem systemu

ewidencyjno-sprawozdawczego rachunkowości podmiotu gospodarczego i ujmuje na

bieżąco ponoszone przez niego koszty. Ponadto, dostarcza on informacji koniecznych do

sporządzania sprawozdań obligatoryjnych i fakultatywnych.

Dane, które pochodzą z systematycznego rachunku kosztów dają podstawę do wykonania

dwóch bardzo ważnych, z punktu widzenia sporządzanych sprawozdań, czynności

rachunkowych:

a/ wyceny zapasów produktów gotowych oraz produkcji niezakończonej, w bilansie,

b/ ustalenia wyniku finansowego w rachunku zysków i strat.

Systematyczny rachunek kosztów dostarcza informacji niezbędnych do kontroli

rezultatów działalności gospodarczej i wyceny działalności przedsiębiorstwa i jego

wewnętrznych jednostek.

Systematyczny rachunek kosztów, jako podsystem systemu informacyjnego

rachunkowości, jest procesem przetwarzania informacji o kosztach działalności podmiotu

gospodarczego. Obejmuje on ciąg uporządkowanych i logicznie ze sobą powiązanych

czynności rachunkowych, które są wykonywane w związku z przetwarzaniem tych

informacji.

W procesie przetwarzania są wykorzystywane ogólne procedury rachunkowości:

a/ dokumentowanie operacji gospodarczych,

b/ wycenianie operacji gospodarczych,

c/ rejestrowanie operacji gospodarczych,

d/ ewidencjonowanie operacji gospodarczych,

e/ inwentaryzowanie składników zasobów majątkowych.

Ponadto, systematyczny rachunek kosztów, prowadzony obowiązkowo na potrzeby

rachunkowości finansowej musi uwzględniać nadrzędne zasady rachunkowości, co

pozwala przedstawić w sprawozdaniu finansowym wierny obraz jednostki gospodarczej, w

tym osiągnięty wynik finansowy.

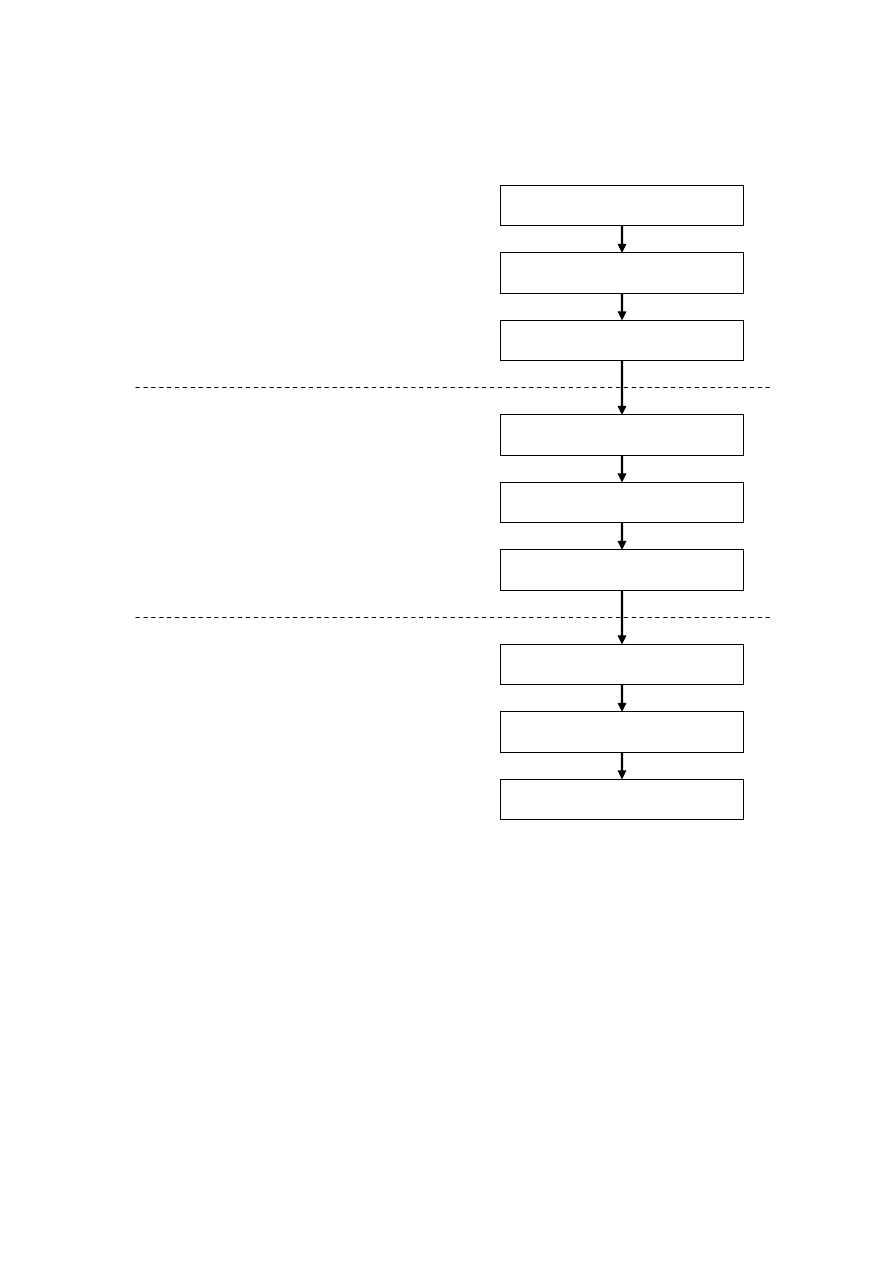

Systematyczny rachunek kosztów, z punktu widzenia procesu informacyjnego można

podzielić na trzy fazy:

a/ faza gromadzenia danych,

b/ faza przetwarzania danych,

c/ faza prezentowania informacji.

W poszczególnych fazach wykonywane są określone czynności rachunkowe, co pokazuje

rysunek: Proces informacyjny w systematycznym rachunku kosztów.

Rysunek.

Proces informacyjny w systematycznym rachunku kosztów.

Pomiar zużycia

Źródło: K. Czubakowska, W. Gabrusewicz, E. Nowak – Podstawy rachunkowości

zarządczej. PWE, Warszawa, 2008, s. 110;

W systematycznym rachunku kosztów, ponoszone koszty są grupowane w następujących

przekrojach informacyjnych:

a/ w układzie rodzajowym, w którym występuje rodzajowy rachunek kosztów, którego

zadaniem jest pomiar i ewidencja kosztów prostych według rodzajów;

b/ w układzie podmiotowym, w którym występuje podmiotowy rachunek kosztów,

grupujący koszty pośrednie wspólne dla różnych nośników według miejsc powstawania;

c/ w układzie przedmiotowym, w którym występuje przedmiotowy rachunek kosztów,

którego zadaniem jest ustalenie kosztów przypadających na poszczególne nośniki

kosztów.

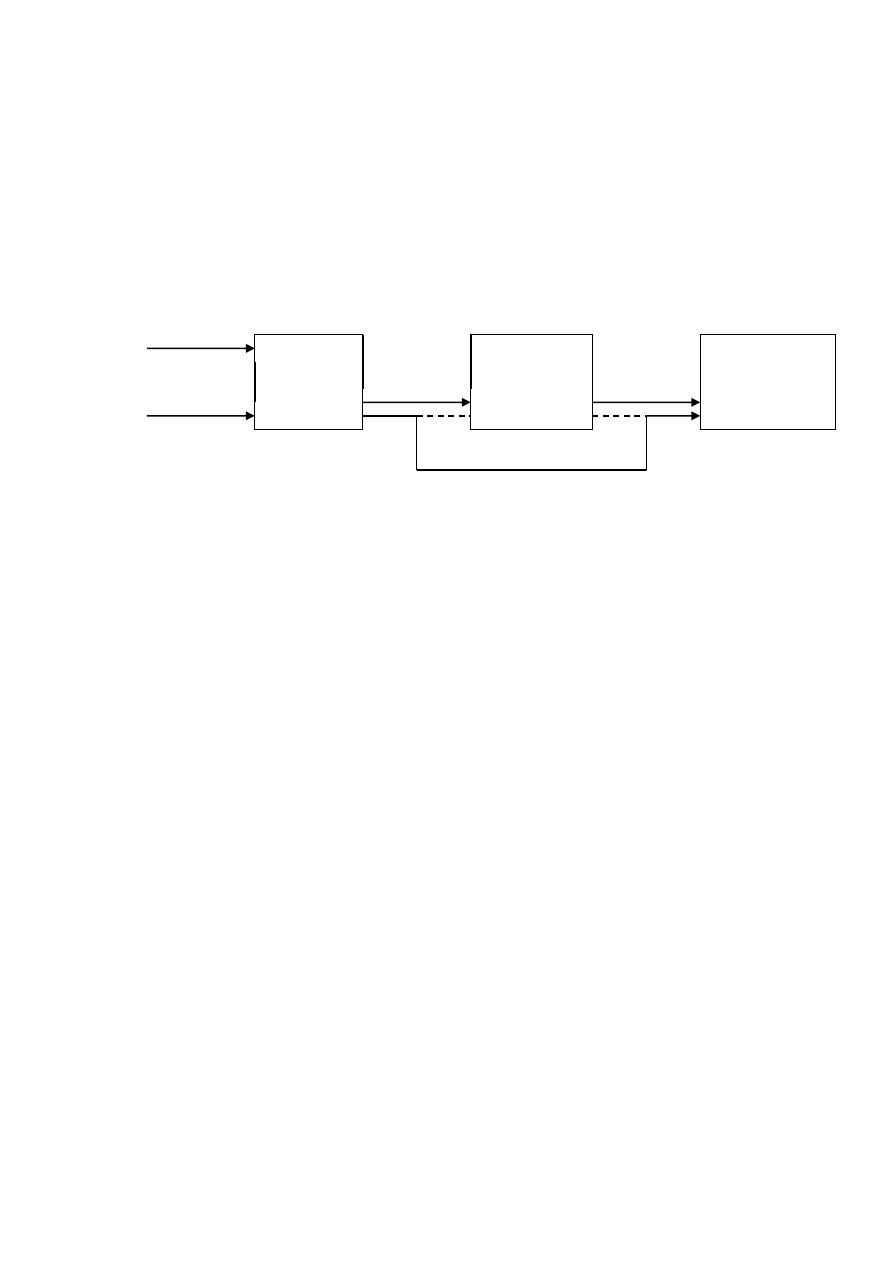

Powiązania między przedstawionymi wyżej obszarami systematycznego rachunku

kosztów prezentuje rysunek – przepływ informacji w systematycznym rachunku

kosztów.

Wycena zużycia

Dokumentacja kosztów

Ewidencja kosztów

Rejestracja kosztów

Rozliczanie kosztów

Sprawozdawczość kosztowa

Analiza kosztów

Faza I – gromadzenie danych

Faza II – przetwarzanie danych

Faza III – prezentowanie informacji

Planowanie kosztów

20

Rysunek.

Przepływ informacji w systematycznym

rachunku kosztów.

21

Źródło: K. Czubakowska, W. Gabrusewicz, E. Nowak – Podstawy rachunkowości

zarządczej. PWE, Warszawa, 2008, s. 111;

Każdy z zaprezentowanych na rysunku segmentów systematycznego rachunku kosztów

spełnia określone zadania informacyjne. Dostarczają one niezbędnych informacji,

koniecznych do sporządzenia określonych elementów sprawozdań, jakie sporządza

podmiot gospodarczy. Ponadto, każdy z elementów, tworzy informacje, przydatne w

procesie zarządzania przedsiębiorstwem.

Rodzajowy rachunek kosztów:

a/ odzwierciedla zużycie podstawowych czynników produkcji,

b/ stwarza podstawy do przyporządkowania poszczególnych rodzajów kosztów do

przyczyn, które je spowodowały, do miejsc powstawania i do nośników kosztów,

c/ dostarcza informacji przydatnych w kontroli zużycia posiadanych zasobów i przy ocenie

efektywności ich wykorzystania.

Podmiotowy rachunek kosztów:

a/ grupuje koszty według miejsc ich powstawania,

b/ jest pomostem między rodzajowym a przedmiotowym rachunkiem kosztów,

c/ stwarza podstawy do rozliczania pośrednich kosztów produkcji na nośniki kosztów,

d/ umożliwia rozliczanie kosztów świadczeń wzajemnych jednostek wewnętrznych

podmiotu gospodarczego,

e/ dostarcza informacji na potrzeby kontroli działalności jednostek wewnętrznych firmy,

które są traktowane jako ośrodki odpowiedzialności.

Przedmiotowy (kalkulacyjny) rachunek kosztów:

a/ pozwala na ustalenie jednostkowych kosztów przypadających na poszczególne nośniki

kosztów,

b/ dostarcza informacji na potrzeby rachunków decyzyjnych i kontrolnych.

Wynika z tego, że poszczególne elementy systematycznego rachunku kosztów pozwalają

udzielić odpowiedzi na następujące pytania:

a/ rodzajowy rachunek kosztów – jakie koszty zostały poniesione?

b/ podmiotowy rachunek kosztów – gdzie koszty zostały poniesione?

c/ przedmiotowy rachunek kosztów – no co koszty zostały poniesione?

Rodzajowy

rachunek

kosztów

Podmiotowy

rachunek

kosztów

Przedmiotowy

rachunek

kosztów

Ceny, stawki

Zużyte

zasoby

Koszty

pośrednie

Koszty

pośrednie

Systematyczny rachunek kosztów

Wyszukiwarka

Podobne podstrony:

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

referat kalkulacja kosztow, Rachunkowosc zarzadcza

rachunek kosztow i rachunkowosc zarzadcza

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

sylabus rachunek kosztow i rachunkowosc zarzadcza

Notatki Rachunek kosztów i rachunkowośc zarządcza

Pojęcie i klasyfikacja kosztów w rach. zarządczej, Uniwersytet Ekonomiczny w Katowicach, Finanse i R

rachunek kosztow i rachunkowosc zarzadcza, borowiec testy rz rk

Dokładne treści zadań z Rachunkowości zarządczej z rzędu II, Rachunek kosztów, Rachunek kosztów, Rac

Rachunkowość zarządcza, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów

Rachunkowość zarządcza wykłady, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów, Rachunek koszt

Karmańska Rachunek kosztow i rachunkowość zarządcza

Funkcjonalny uklad kosztow produkcji, Zarządzanie, II rok, Rachunkowość zarządcza, ćwiczenia

Zadania z RACHUNKOWOŚCI ZARZĄDCZEJ - część 3, Rachunek kosztów, Rachunek kosztów, Rachunek kosztów,

referat kalkulacja kosztow, Rachunkowosc zarzadcza

rachunek kosztow i rachunkowosc zarzadcza

rachunkowosc zarzadcza

więcej podobnych podstron