10

www.gazetapodatkowa.pl

Gazeta Podatkowa nr 73 • 10.09.2007 r.

Rachunkowość dla każdego

M

ałe firmy handlowe prowadzące wyłącznie sprzedaż detaliczną – jeżeli są zobowiązane

do prowadzenia ksiąg rachunkowych – zazwyczaj prowadzą te księgi korzystając

z możliwości stosowania uproszczeń przewidzianych w ustawie z dnia 29 września 1994 r.

o rachunkowości (Dz. U. z 2002 r. nr 76, poz. 694 ze zm.). Decydując się na zastosowanie

uproszczeń należy jednak pamiętać, że nie powinny one wywierać istotnie ujemnego

wpływu na rzetelne i jasne przedstawianie sytuacji majątkowej i finansowej oraz wyniku

finansowego jednostki.

Przyjęte przez jednostkę uproszczenia, dopuszczone przez ustawę o rachunkowości, po-

winny być zapisane w jej dokumentacji (polityce) rachunkowości, o której mowa w art. 10

ust. 1 ustawy o rachunkowości. Dokumentację tę ustala i aktualizuje kierownik jednostki.

Polityka rachunkowości powinna w szczególności określać:

- przyjęty przez jednostkę rok obrotowy i wchodzące w jego skład okresy sprawozdawcze,

- metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego,

- sposób prowadzenia ksiąg rachunkowych, w tym co najmniej: zakładowy plan kont,

wykaz zbiorów danych tworzących księgi rachunkowe, opis systemu przetwarzania

danych, a także opis systemu informatycznego – jeżeli księgi prowadzone są przy

użyciu komputera,

- system służący ochronie danych i ich zbiorów oraz innych dokumentów.

Zakładowy plan kont

Podstawowym elementem dokumentacji polityki rachunkowości wszystkich jednostek

jest zakładowy plan kont. Rozwiązania przyjęte w zakładowym planie kont powinny

uwzględniać rozmiary i specyfikę (rodzaj) prowadzonej działalności gospodarczej.

W szczególności zakładowy plan kont powinien jednoznacznie określać:

- wykaz kont księgi głównej (tzw. syntetyka),

- zasady prowadzenia kont ksiąg pomocniczych oraz ich powiązania z kontami księgi

głównej (tzw. analityka).

Konta księgi głównej tworzone są z kont syntetycznych w zależności od potrzeb jed-

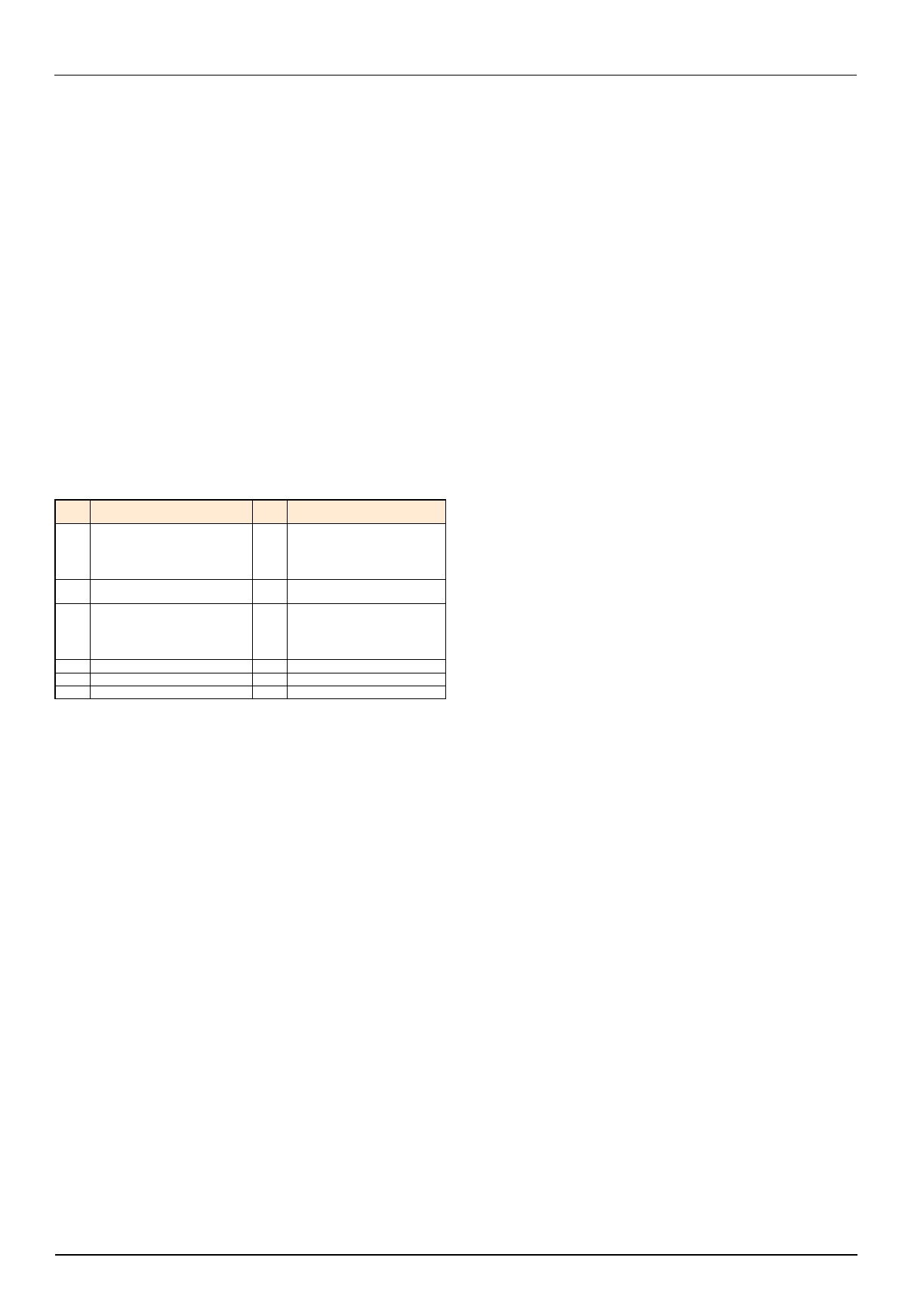

nostki. Wykaz podstawowych kont księgi głównej (kont syntetycznych) w małej jednostce

handlowej, prowadzącej przykładowo sprzedaż detaliczną, przedstawia tabela.

Numer

konta

Nazwa konta syntetycznego

Numer

konta

Nazwa konta syntetycznego

01

02

07

08

Środki trwałe

Wartości niematerialne i prawne

Umorzenie środków trwałych i wartości

niematerialnych i prawnych

Środki trwałe w budowie

64

73-0

73-1

Rozliczenie międzyokresowe kosztów

Sprzedaż towarów

Wartość sprzedanych towarów

10

13

Kasa

Rachunek bieżący

75-0

75-1

Przychody finansowe

Koszty finansowe

20

21

22

23

24

Rozrachunki z odbiorcami

Rozrachunki z dostawcami

Rozrachunki publicznoprawne

Rozrachunki z pracownikami

Pozostałe rozrachunki

76-0

76-1

77-0

77-1

Pozostałe przychody operacyjne

Pozostałe koszty operacyjne

Zyski nadzwyczajne

Straty nadzwyczajne

33

Towary

80

Kapitał zakładowy (właściciela)

40

Koszty według rodzajów

82

Rozliczenie wyniku finansowego

49

Rozliczenie kosztów

86

Wynik finansowy

Księgi pomocnicze tworzą konta analityczne, które są uszczegółowieniem zapisów na

kontach księgi głównej. Księgi pomocnicze można prowadzić w ujęciu systematycznym jako

wyodrębniony system ksiąg, kartotek uzgodnionych zapisami na kontach księgi głównej.

Księgi pomocnicze prowadzi się m.in. w odniesieniu do:

- środków trwałych i wartości niematerialnych i prawnych,

- zapasów towarów,

- rozrachunków z odbiorcami i dostawcami,

- rozrachunków publicznoprawnych,

- pozostałych rozrachunków.

Towary nieobjęte ewidencją podczas składowania

W przypadku gdy firma handlowa prowadzona jest przez właściciela i jego najbliższych

członków rodziny, bardzo rozpowszechnione jest stosowanie uproszczenia w zakresie ewi-

dencji zakupionych towarów, które polega na odpisywaniu w koszty wartości towarów na

dzień ich zakupu połączone z ustalaniem stanu tych składników aktywów i jego wyceny

oraz korekty kosztów o wartość tego stanu, nie później niż na dzień bilansowy. Możliwość

ta została zapisana w art. 17 ust. 2 pkt 4 ustawy o rachunkowości.

Jednostka nie powinna stosować tego rozwiązania w sytuacji, gdy powierza prowadzenie

sklepów osobom zatrudnionym na podstawie umowy o pracę.

Stosując to uproszczenie trzeba pamiętać, iż dla celów podatkowych należy ustalać stan

zapasów towarów na koniec okresu sprawozdawczego, za który regulowany jest podatek

dochodowy (zaliczka na ten podatek).

Do ewidencji i ustalenia wartości sprzedanych towarów według cen zakupu w placówkach

handlu detalicznego służy konto 73-1 „Wartość sprzedanych towarów według cen zakupu”.

Księgowanie operacji związanych z zakupem towarów nieobjętych ewidencją bilansową

podczas składowania w jednostce – niestosującej konta 30 „Rozliczenie zakupu” – może

przebiegać zapisami:

1. Faktura VAT dokumentująca zakup towarów:

a) przyjęcie towarów z zakupu w cenach zakupu netto (bez VAT) – odpis w kosz-

ty:

-

Wn konto 73-1 „Wartość sprzedanych towarów w cenach zakupu (nabycia)”,

b) podatek VAT podlegający odliczeniu:

-

Wn konto 22-1 „VAT naliczony podlegający odliczeniu”

c) wartość brutto:

-

Ma konto 10 „Kasa”, konto 13 „Rachunek bieżący” lub konto 24 „Pozostałe

rozrachunki” (w analityce: Konto właściciela) – jeżeli zakupu dokonał właści-

ciel z własnych środków lub z zaliczki pobranej na ten cel z kasy lub rachunku

bankowego.

2. Stan zapasów towarów ustalony na dzień bilansowy lub na dzień kończący inny okres

sprawozdawczy (np. miesiąc przyjęty do zapłaty zaliczki na podatek dochodowy),

ustalony w cenach zakupu:

- Wn konto 33 „Towary” (obciążenie sklepu),

- Ma konto 73-1 „Wartość sprzedanych towarów w cenach zakupu (nabycia)”.

Na koniec następnego okresu sprawozdawczego zapas ten przenosi się ponownie w ciężar

konta 73-1.

Prowadzenie ksiąg rachunkowych przez małą firmę handlową

Konto 73-1 może wykazywać wyłącznie saldo debetowe. Pod datą zamknięcia ksiąg

rachunkowych (na dzień kończący rok obrotowy) wartość towarów przenosi się na konto 86

„Wynik finansowy”.

Ewidencja przychodów ze sprzedaży

Ewidencja sprzedaży towarów na rzecz osób fizycznych nieprowadzących działalności

gospodarczej oraz rolników ryczałtowych powinna być prowadzona obowiązkowo za po-

mocą kas rejestrujących z pamięcią fiskalną (art. 111 ust. 1 ustawy o VAT – Dz. U. z 2004 r.

nr 54, poz. 535 ze zm.).

Jeżeli placówka handlu detalicznego nie prowadzi kasy rejestrującej – co jest możliwe

w początkowej fazie jej działalności – wówczas podstawę księgowania przychodów ze

sprzedaży stanowią raporty sklepowe.

Do ewidencji przychodów ze sprzedaży towarów w placówkach handlu detalicznego

służy konto 73-0 „Sprzedaż towarów”.

Na podstawie danych wynikających z dobowych raportów fiskalnych i sporządzonych na

ich podstawie raportów obrotu, ujęcie w księgach rachunkowych przychodów ze sprzedaży

detalicznej może przebiegać zapisami:

1. Okresowy raport fiskalny (np. dobowy):

a) wartość w cenie sprzedaży netto

-

Ma konto 73-0 „Sprzedaż towarów”,

b) VAT należny

-

Ma konto 22-2 „Rozrachunki z urzędem skarbowym z tytułu VAT należnego”,

c) razem utarg (a + b)

-

Wn konto 10 „Kasa”.

2. Przychód wynikający z raportu fiskalnego, w sytuacji gdy jednostka nie stosuje konta

„Kasa”:

a) wartość sprzedaży brutto (zainkasowany utarg)

-

Wn konto 24 „Pozostałe rozrachunki” (w analityce: Konto właściciela),

b) VAT należny

-

Ma konto 22 „Rozrachunki z urzędem skarbowym z tytułu VAT należnego”,

c) wartość w cenach sprzedaży netto

-

Ma konto 73-0 „Sprzedaż towarów”.

3. WB – wpływ środków pieniężnych z tytułu sprzedaży:

-

Wn konto 13 „Rachunek bieżący”,

-

Ma konto 10 „Kasa” lub konto 24 „Pozostałe rozrachunki” (w analityce: Konto

właściciela).

4. Sprzedaż towarów opłacona, np. poleceniem przelewu, udokumentowana fakturą

VAT:

a) wartość w cenie sprzedaży netto

-

Ma konto 73-0 „Sprzedaż towarów”,

b) VAT należny

-

Ma konto 22-2 „Rozrachunki z urzędem skarbowym z tytułu VAT należne-

go”,

c) razem należności (a + b)

-

Wn konto 20 „Rozrachunki z odbiorcami”.

W sytuacji gdy klient, który nabył towar za gotówkę i otrzymał paragon, zażąda wystawie-

nia faktury VAT, jednostka jest obowiązana do jej wystawienia. Wówczas do kopii faktury

podatnik obowiązany jest dołączyć oryginał paragonu, dokumentującego tę sprzedaż, co

ma na celu wyeliminowanie błędów podwójnego opodatkowania tej samej czynności. Taka

faktura nie podlega odrębnej ewidencji w księgach, gdyż sprzedaż ta została już zaracho-

wana na podstawie dobowego raportu fiskalnego.

Ewidencja kosztów działalności handlowej na kontach zespołu 4

W przypadku gdy firma prowadzi jedną odmianę działalności handlowej, możliwe są

dwa rozwiązania upraszczające ewidencję kosztów:

- wyłącznie w układzie rodzajowym na kontach 40 i 49 – rachunek zysków i strat

sporządzany jest w takim przypadku w wersji porównawczej,

- tylko w układzie funkcjonalnym – na kontach zespołu 5 – rachunek zysków i strat

sporządzany jest w takim przypadku w wersji kalkulacyjnej.

W niniejszym artykule omówiona zostanie ewidencja kosztów prowadzona wyłącznie

na kontach zespołu 4.

Ewidencja kosztów tylko według rodzajów – na kontach zespołu 4 polega na tym, że

wszystkie poniesione koszty proste wynikające z dowodów źródłowych ujmuje się na koncie

40 „Koszty według rodzajów”, wyodrębniając w analityce co najmniej rodzaje kosztów

wymagane w załączniku nr 1 do ustawy o rachunkowości (rachunek zysków i strat – wariant

porównawczy – wiersze od B.I do B.VII), tj.:

- 40-0 „Amortyzacja”,

- 40-1 „Zużycie materiałów i energii”,

- 40-2 „Usługi obce”,

- 40-3 „Podatki i opłaty”,

- 40-4 „Wynagrodzenia”,

- 40-5 „Ubezpieczenia społeczne i inne świadczenia”,

- 40-6 „Pozostałe koszty rodzajowe”.

Ujęte na wskazanych kontach koszty, jeśli dotyczą przyszłych okresów sprawozdawczych,

ujmuje się na koncie 64 „Rozliczenia międzyokresowe kosztów”, zapisem:

-

Wn konto 64 „Rozliczenia międzyokresowe kosztów”,

-

Ma konto 49 „Rozliczenie kosztów”.

Koszty przypadające na bieżący okres sprawozdawczy ujmuje się zapisem:

-

Wn konto 49 „Rozliczenie kosztów”,

-

Ma konto 64 „Rozliczenia międzyokresowe kosztów”.

Na dzień bilansowy koszty zgromadzone w ciągu roku obrotowego na kontach zespołu 4,

przenosi się na wynik finansowy, zapisem:

-

Wn konto 86 „Wynik finansowy”,

-

Ma konto 40 „Koszty według rodzajów”.

Przeksięgowaniu na wynik finansowy na dzień bilansowy podlega także saldo konta 49,

zapisem:

1. Saldo kredytowe:

-

Wn konto 49 „Rozliczenie kosztów”,

-

Ma konto 86 „Wynik finansowy”.

2. Saldo debetowe:

-

Wn konto 86 „Wynik finansowy”,

-

Ma konto 49 „Rozliczenie kosztów”.

Ewa Gruchot

Wyszukiwarka

Podobne podstrony:

688 Prowadzenie ksiąg rachunkowych przez stowarzysznie

346 Prowadzenie ksiąg rachunkowych przez spółke z o o w likwidacji

Prowadzenie ksiąg rachunkowych za pomocą systemu komputerowego

Prowadzenie ksiag rachunowych p Nieznany

ABC Usługowe prowadzenie ksiąg rachunkowych

20 Prowadzenie ksiag rachunkowy Nieznany (2)

Usługowe prowadzenie ksiąg rachunkowych

13 Prowadzenie ksiag rachunkowy Nieznany (2)

infor uslugowe prowadzenie ksiag rachunkowych demo

Prowadzenie ksiąg rachunkowych

ABC Usługowe prowadzenie ksiąg rachunkowych

13 Prowadzenie ksiąg rachunkowych

Prowadzenie ksiąg rachunkowych w stowarzyszeniu

Jak zdobyć uprawnienia do usługowego prowadzenia ksiąg rachunkowych

Zasady prowadzenia ksiąg rachunkowych – podstawa zapisów księgowych i ich wpływ na formy i

Informacje na temat usługowego prowadzenia ksiąg rachunkowych 2

więcej podobnych podstron