PODSTAWY WYCENY

WYKŁAD 5/ST/E

Cele wyceny przedsiębiorstw – przenoszenie praw

Przenoszenie Praw

Prywatyzacja

przedsiębiorst

w

Definicje

Tryb

prywatyzacji

Istotne daty

Zasady

1. „Zrobienie

prywatnym”

zakładu pracy

(lub instytucji)

z

„państwowego

lub

samorządoweg

o)

2. „Przejęcie /

zakup” mienia

publicznego

przez

podmioty

prywatne

1. Bezpośredni

2. Pośredni

3. Likwidacyjny

4. Specjalny

(PPGR-y)

1. Uwłaszczenie na

5.12.1990 r.

2. Ustawa z 13

lipca 1990 r. i

rozporządzenia

wyk. z 10 i 20

listopada 1990 r.

3. Ustawa o

komercjalizacji

prywatyzacji

przedsiębiorstw

z 7 października

1996 r. (z późn.

zm.) rozporządz.

z 31 lipca 1997 r.

również z późn.

zm.

4. Ustawa z 19

października

1991 r. (z późn.

zm.)

i rozporządz.

wykonawcze

(z późn. zm.)

1. Uwłaszczenie

2. Komercjalizacja

podmiotu

3. Prywatyzacja

zarządzania

(agencja,

administracja)

4. Likwidacja

podmiotu

5. Prywatyzacja

podmiotu i

przedmiotu

6. Likwidacja

(sprzedaż)

przedmiotu

obowiązujące wg Rozporządzenia Rady Ministrów z dnia 3.06.1997 r.

w sprawie zakresu analizy (…)

(Dz. U. 64, poz. 408 z p.z.)

1. Podstawę ustalania należności za korzystanie z mienia Skarbu

Państwa przez spółki, stanowi wartość przedsiębiorstwa lub

zorganizowanych części tego przedsiębiorstwa oddanych do

odpłatnego korzystania, ustalona przy uwzględnieniu aktualnych

cen rynkowych.

2. Ustalenia wartości przedsiębiorstwa lub zorganizowanych części

tego przedsiębiorstwa dokonuje organ założycielski lub zleca tę

czynność w tym zakresie lub też akceptuje wartość ustaloną na

podstawie zlecenia udzielonego przez przedsiębiorstwo.

3. Metody wyceny:

• DCF,

• aktywów netto,

• wartości kosztów odtworzenia,

• mnożnika zysku,

• rynkowej wartości likwidacyjnej.

4. Ustalenie wartości przedsiębiorstwa do prywatyzacji należy

wykonać w oparciu

o dwie spośród pięciu wymienionych w punkcie 3 metod.

Metody wyceny przedsiębiorstw i ich majątku do

prywatyzacji

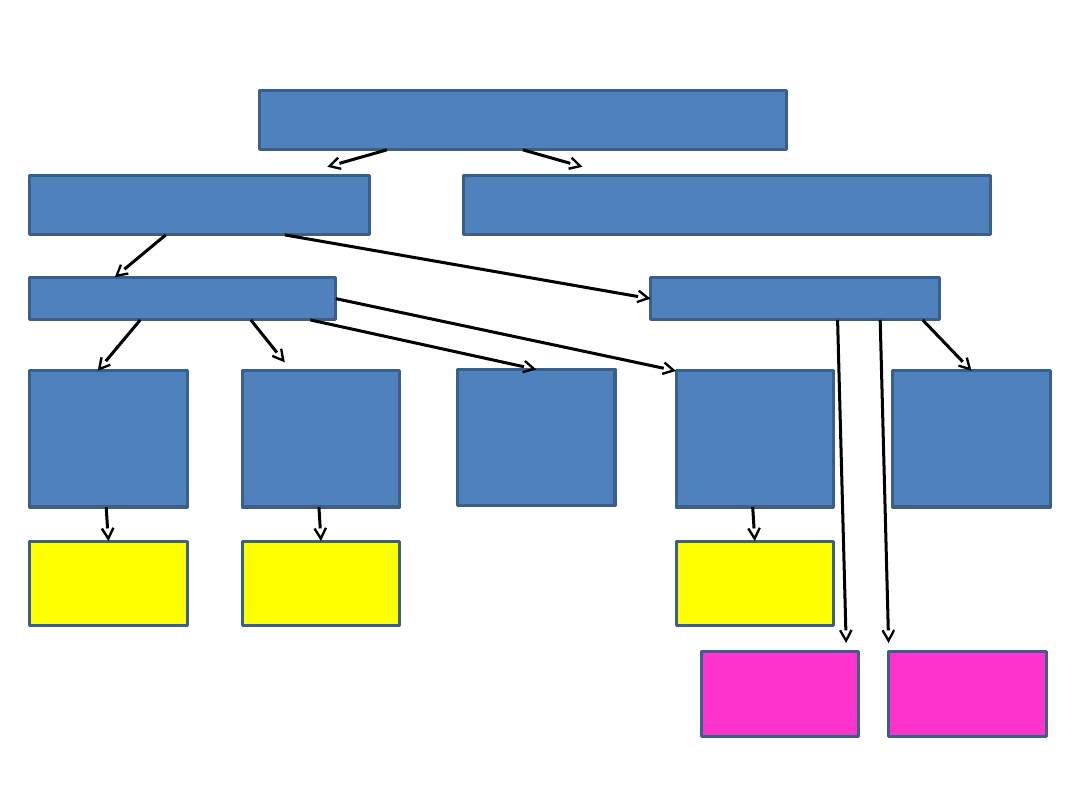

Schemat prywatyzacji przedsiębiorstw państwowych w

rolnictwie

NIEUWŁASZCZONE PAŃSTWOWE

PRZEDSIĘBIORSTWA GOSPODARKI ROLNEJ

Włączenie do ZWRSP

Przekształcenie w jednoosobowe spółki

SP (PPGR-y nastawione na wdrażanie

postępu)

Utworzenie GRSP

Pozostały ZWRSP

Sprzedaż

Wniesienie

do spółki

Przekazani

e w

administro

wanie

Przekazani

e w

dzierżawę

Przekazani

e

nieodpłatn

e (osobom

prawnym i

fizycznym)

Prywatnym

nabywcom

Spółka z

udziałem

AWRSP

Prywatnym

dzierżawco

m

Inne formy

użyczenia

Dzierżawa

Wycena nieruchomości i gospodarstw rolnych

I.

Wycena poprzez sumowanie wartości części składowych

1. Składnikowa

gdzie:

Wnr – wartość nieruchomości rolnej (gospodarstwa rolnego)

Wn

i

– wartość poszczególnych części składowych

2. Pozostałościowa (przy wykupie części dzierżawyionych)

n

i

i

Wn

Wnr

Wn

1

1

1

n

i

i

Wn

Wnr

1

1

Wycena nieruchomości i gospodarstw rolnych c.d.

II. Wycena nieruchomości i gospodarstw rolnych jako jednostek produkcyjnych

1. W oparciu o dochód (zysk) z działalności produkcyjnej (podejście

dochodowe)

a) skapitalizowany:

b) zdyskontowany:

gdzie:

Dp - dochód z działalności produkcyjnej

K - współczynnik kapitalizacji

d - współczynnik dyskontowy

RV - wartość pozostałości

k

Dp

Wnr

2

n

i

RV

d

Dp

Wnr

1

3

Wycena nieruchomości i gospodarstw rolnych c.d.

II. Wycena nieruchomości i gospodarstw rolnych jako jednostek produkcyjnych

2. W oparciu o ceny rynkowe całych nieruchomości lub gospodarstw

rolnych (podejście porównawcze):

a) cenowo-porównawcze:

b) waloryzacji cech użytkowych:

gdzie:

Cnr

1

– ceny rynkowe całych nieruchomości,

V

i

- wielkość poprawki,

ki - współczynniki korygujące,

E - wartość dodana (lub odjęta).

n

i

i

i

V

Cnr

Wnr

1

4

E

k

Wnr

Wnr

n

i

i

1

5

1

Document Outline

- Slide 1

- Cele wyceny przedsiębiorstw – przenoszenie praw

- Metody wyceny przedsiębiorstw i ich majątku do prywatyzacji

- Schemat prywatyzacji przedsiębiorstw państwowych w rolnictwie

- Wycena nieruchomości i gospodarstw rolnych

- Wycena nieruchomości i gospodarstw rolnych c.d.

- Wycena nieruchomości i gospodarstw rolnych c.d.

Wyszukiwarka

Podobne podstrony:

PODSTAWY WYCENY wyk 7 st E marka

PODSTAWY WYCENY 1 wyk st

Podstawy wyceny 2 wyk st mienie

PODSTAWY WYCENY wyk 6 st wyc do naicz pod i opłat

PODSTAWY WYCENY 4 WYK ST E uwł i wywł

Podstawy wyceny 3 wyk st kategorie

podstawy finansˇw wyk 3

PODSTAWY ZARZĄDZANIA WYK T4

Podstawy logistyki wyk 3 id 367 Nieznany

podstawy marketingu - wyk 1 i 2, Studia, ZiIP, SEMESTR VII, Podstawy Marketingu

SEM II EKONOMICZNE PODSTAWY WYCENY

V Teoretyczne podstawy kszta¦cenia - wyk¦ady, Pedagogika materiały, Semestr VI

PODSTAWY ZARZĄDZANIA WYK T12

wzory podstawy wyceny

PODSTAWY ZARZĄDZANIA WYK T5

Podstawowe dokumenty międzynarodowej ochrony praw człowieka

podstawy marketingu wyk 2, Studia, ZiIP, SEMESTR VII, Podstawy Marketingu

Podstawy zarządzania - wyk - 2006-02-18, Egzamin:

więcej podobnych podstron