FINANSOWE I

PODATKOWE

KORZYŚCI LEASINGU

Tomasz Symonowicz

Piotr Wodecki

Cechy leasingu

•

podstawą transakcji jest zawarcie umowy

leasingu,

•

umowa leasingu jest zawierana na z góry

określony czas,

•

najemca (leasingobiorca) dokonuje wyboru

obiektu i dostawcy,

•

przedmiot leasingu jest proponowany przez

leasingodawcę,

•

leasingodawca jest właścicielem obiektu przez

czas trwania umowy leasingu.

Co może być przedmiotem

leasingu?

•

pojazdy kołowe: samochody dostawcze, ciężarowe,

specjalne,

•

statki, samoloty,

•

sprzęt biurowy: komputery, kserokopiarki, itp.,

•

maszyny: sprzęt budowlany, rolniczy, żurawie, dźwigi,

itp.,

•

linie technologiczne,

•

nieruchomości.

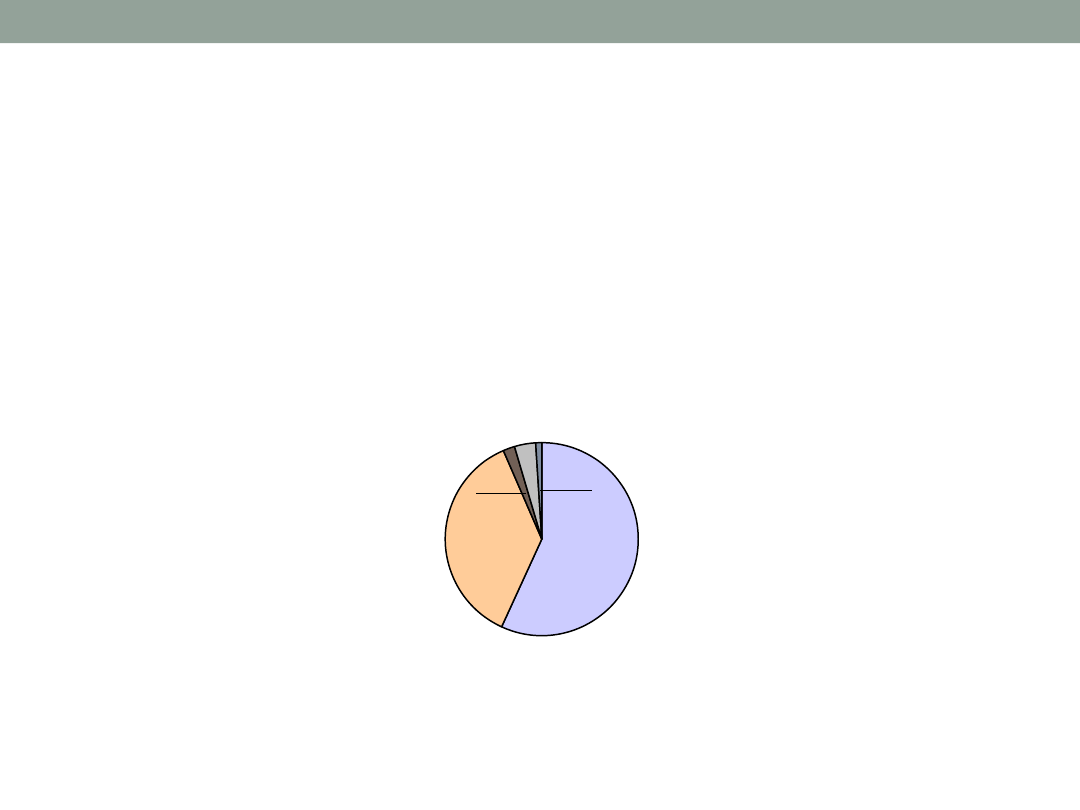

Charakterystyka rynku

leasingowego w Polsce

pojazdy;

56,84%

MiU;

36,65%

IT; 1,95%

s amoloty,

s tatki, kolej;

3,55%

inne; 1,01%

Movables structure I-III Q 2011

źródło:

www.leasing.org.pl

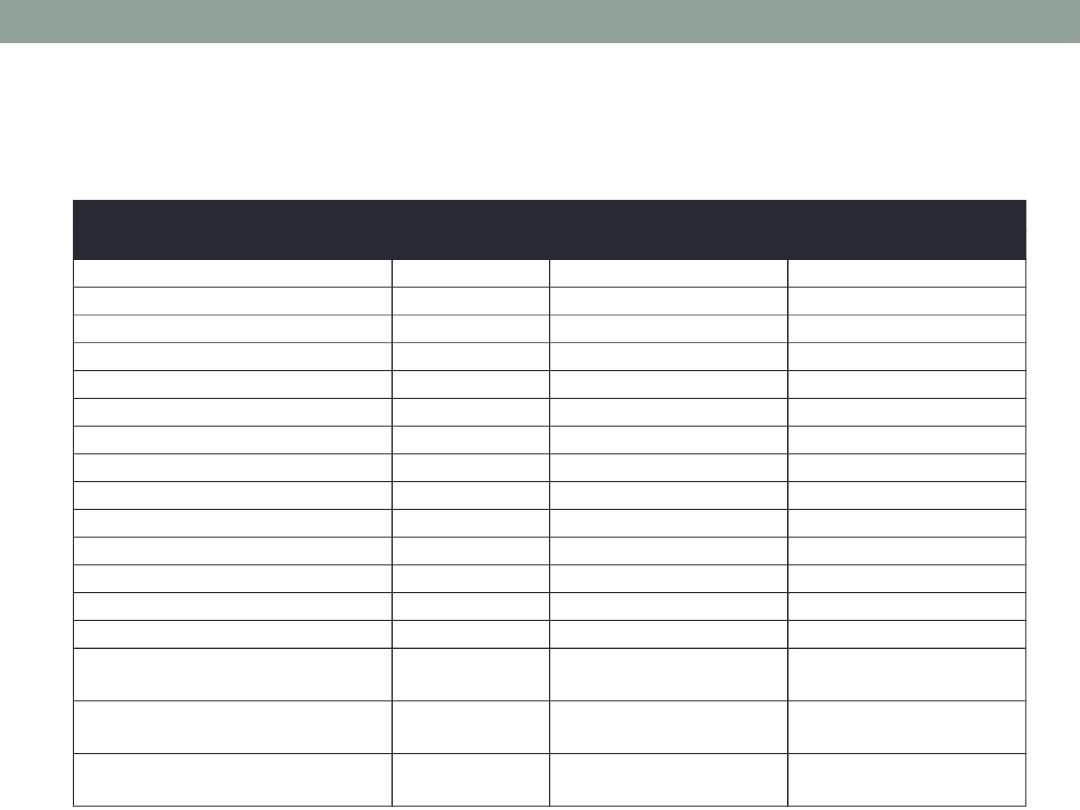

Charakterystyka rynku

leasingowego w Polsce

Finansowanie leasingiem w mln PLN

I-IX 2010

I-IX 2011

I-IX 11 do I-IX 10

pojazdy

10 090,9

12 081,2

19,7%

osobowe

3 602,0

5 159,2

43,2%

cięzarowe do 3,5 t

3 207,3

1 761,1

-45,1%

ciężarowe

3 111,2

4 952,8

59,2%

ciężarowe pow. 3,5 t

904,2

1 032,1

14,1%

ciągniki siodłowe

1 359,3

2 545,3

87,3%

naczepy/przyczepy

612,4

1 045,3

70,7%

autobusy

235,2

330,1

40,3%

inne

170,4

208,1

22,1%

maszyny i urządzenia

6 118,4

7 789,7

27,3%

IT

298,8

415,3

39,0%

samoloty, statki, kolej

470,3

754,2

60,4%

inne

111,8

214,0

91,4%

ruchomości

17 090,3

21 254,4

24,4%

nieruchomości -

finansowanie

1 018,1

931,2

-8,5%

nieruchomości wył. w

zarządzaniu

232,5

0,0

-100,0%

Ogółem rynek -

finansowanie

18 108,4

22 185,6

22,5%

źródło: www.leasing.org.pl

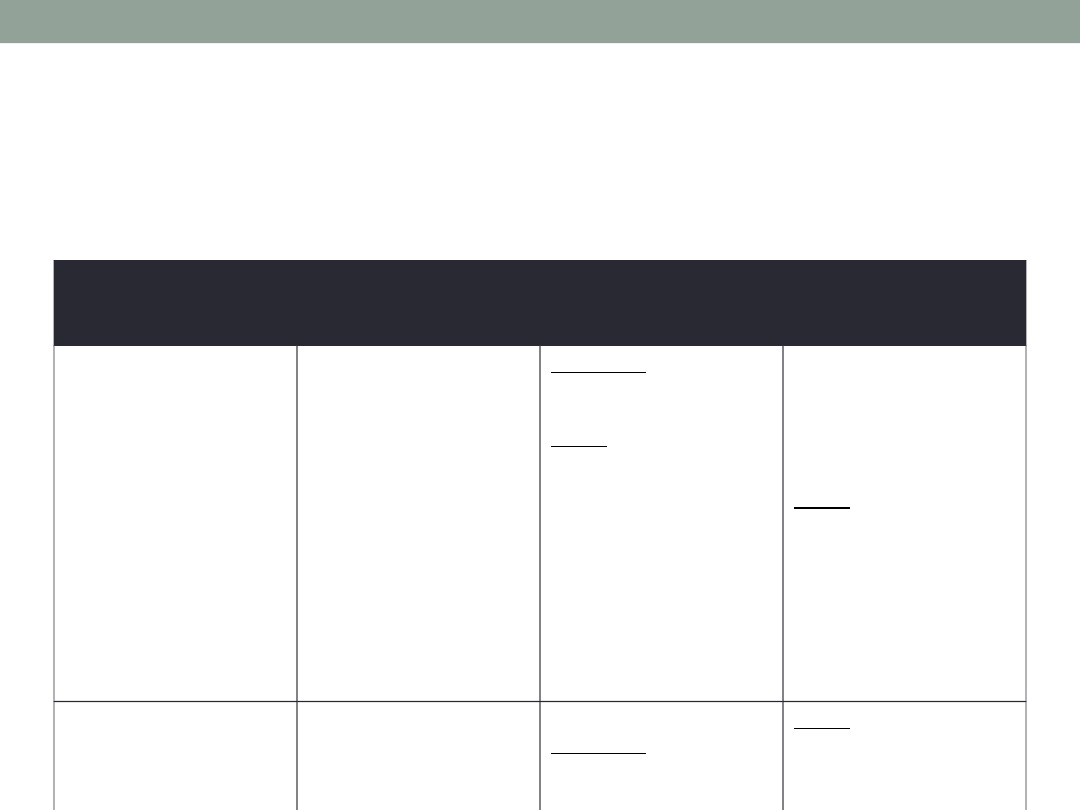

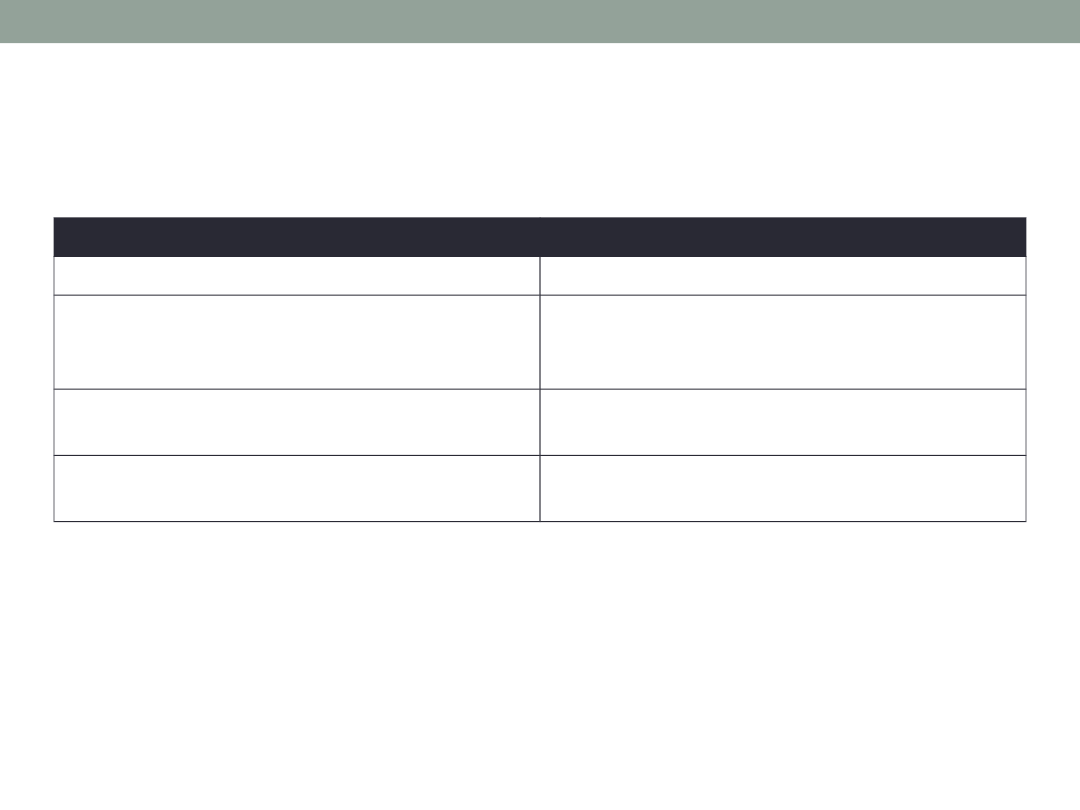

Leasing i podatek dochodowy

Rodzaj umowy

(podejście

podatkowe)

Wykazanie

przedmiotu

leasingu

Efekty podatkowe

dla finansującego

Efekty podatkowe

dla

korzystającego

wariant I (leasing

operacyjny)

majątek

finansującego

Przychód:

•wszystkie opłaty

leasingowe

Koszt:

•odpisy

amortyzacyjne

•wydatki na nabycie

lub wytworzenie

przedmiotu umowy

pomniejszone o

odpisy

amortyzacyjne (w

momencie

sprzedaży)

Koszt:

•wszystkie opłaty

leasingowe

wariant II (leasing

finansowy)

majątek

korzystającego

Przychód:

•część odsetkowa

Koszt:

•część odsetkowa

•odpisy

amortyzacyjne

Dodatkowe korzyści podatkowe

•

możliwość przyspieszonej, pełnej amortyzacji

srodków trwałych

•

warunek - minimalny okres trwania umowy

leasingowej wynosi 40 % normatywnego okresu

amortyzacji

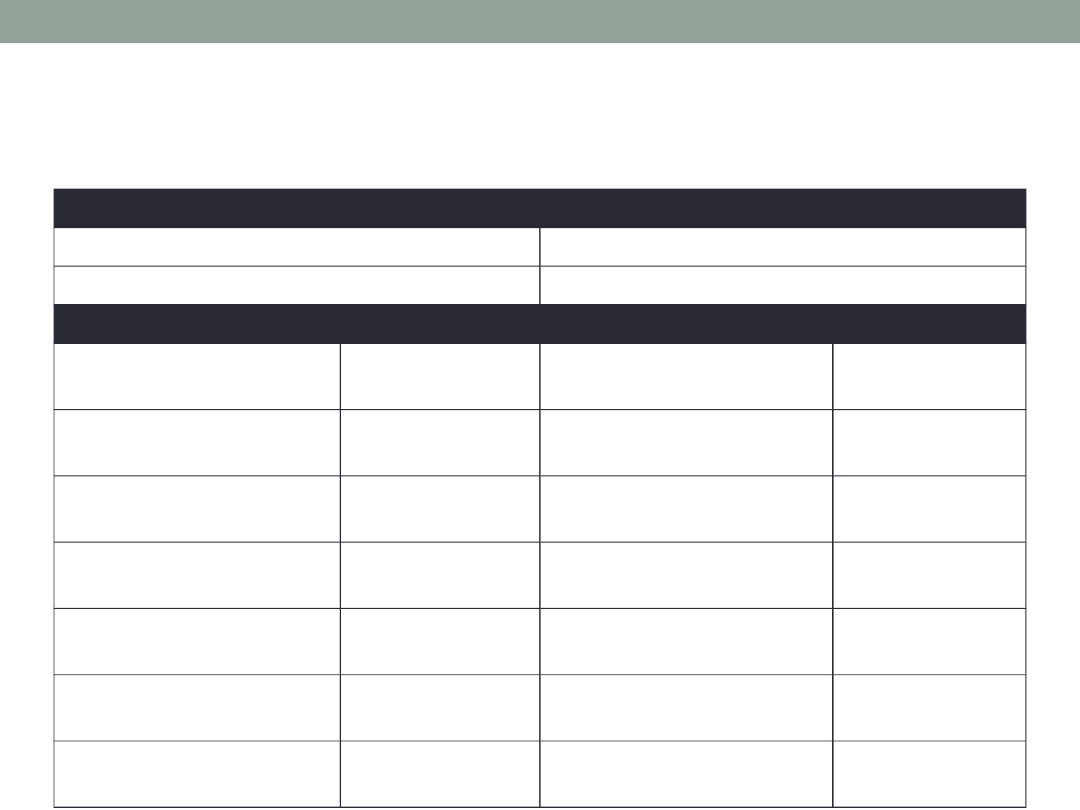

Leasing i podatek VAT

Leasing operacyjny

Leasing finansowy

traktowany jako świadczenie usług

traktowany jako dostawa towaru

obowiązek podatkowy powstaje z

chwilą otrzymania całości lub części

zapłaty

obowiązek podatkowy powstaje z

chwilą wydania towaru (lub

wystawienia faktury)

podatek obliczany sukcesywnie od

wartości poszczególnych rat

podatek obliczany od całej należnej

kwoty

możliwość odliczenia podatku

naliczonego*

możliwość odliczenia podatku

naliczonego*

*Ograniczenie w możliwości odliczenia podatku VAT w przypadku

samochodów osobowych: 60% zapłaconego podatku, ale nie więcej

niż 6 000 PLN

•Niemcy, Holandia: możliwość pełnego odliczenia podatku VAT przy

leasingu finansowym

•Belgia: możliwe częściowe odliczenie

•Austria, Dania, Francja: brak możliwości odliczenia

Leasing i możliwości finansowe

przedsiębiorstwa

•

zwiększa ogólną sumę wsparcia finansowego,

dostępnego dla korzystającego,

•

poprawia płynność finansową,

•

w przeciwieństwie do kredytu, możliwy jest w

przypadku niskiej zdolności kredytowej

•

nie przyczynia się do wzrostu współczynnika

zadłużenia.

•

"obniżenie" rat poprzez wykorzystanie zjawiska

inflacji

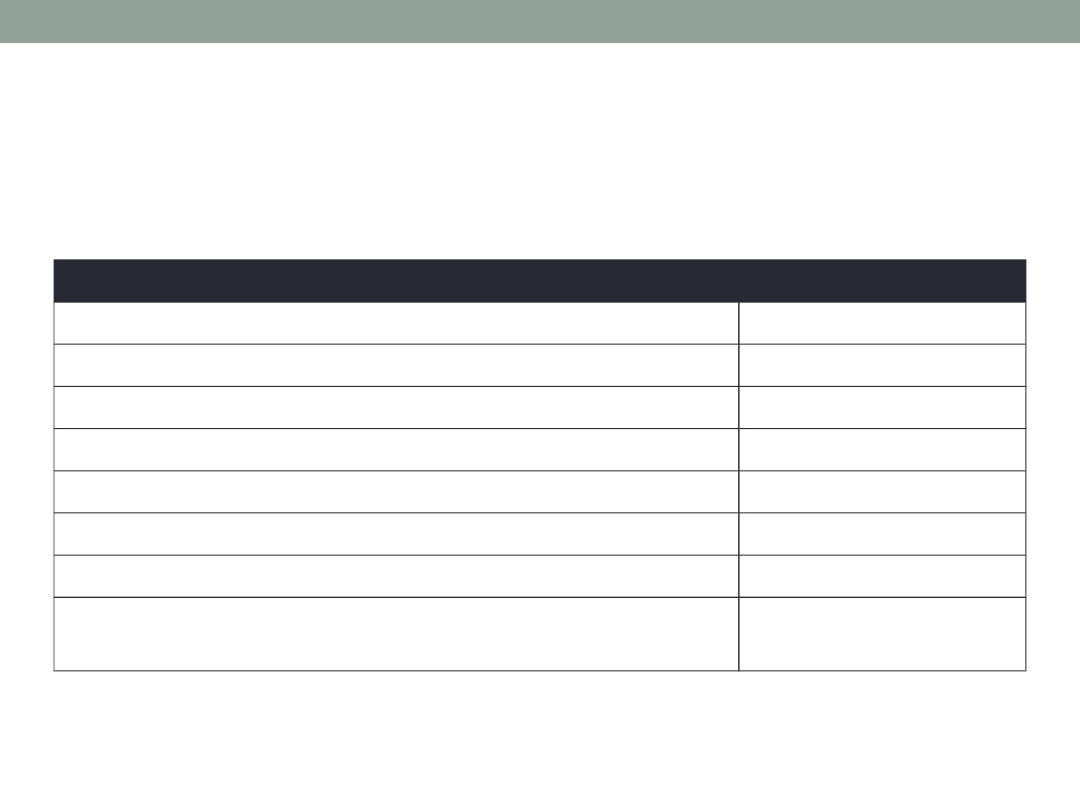

Leasing czy kredyt?

Zakup środków trwałych - 8 transporterów osób marki Segway

cena netto

150 000 PLN

długość trwania umowy

60 mies.

Leasing operacyjny

Kredyt w PLN

wpłata wstępna

20% wpłata własna

10%(15 000

PLN)

kwota wykupu

1% prowizja

2% (3 000

PLN)

miesięczna rata

leasingowa

1,69% (2 535

PLN)

oprocentowanie

nominalne

7%

suma opłat

leasingowych

121,4% odsetki od kapitału

26 687,50

PLN

suma wszystkich

opłat

122,4% suma rat

176 687, 50

PLN

tarcza podatkowa

34 599 PLN tarcza podatkowa

34 140, 63

PLN

rzeczywisty koszt

nabycia przedmiotu

149 000, 01

PLN

rzeczywisty koszt

nabycia przedmiotu

160 546, 87

PLN

Korzyści leasingodawcy

•

zmniejszenie ryzyka,

•

korzyści finansowe – zysk,

•

korzyści podatkowe.

Leasing konsumencki- przykład

Jaguar XF

cena brutto

327 000 PLN

długość trwania umowy

35 mies.

wpłata wstępna

30%

kwota wykupu

1%

miesięczna rata leasingowa

2,13% (6867 PLN)

suma opłat leasingowych

103,5%

suma wszystkich opłat

104,5%

rzeczywisty koszt nabycia przedmiotu przez

leasing

341 715 PLN

Leasing konsumencki w Polsce

•

niższe opłaty ubezpieczenia pojazdu,

•

krótszy okres oczekiwania na decyzję o

finansowaniu,

•

brak możliwości odliczenia kosztów leasingu od

dochodu,

•

możliwość wynegocjowania rabatu u producenta

lub importera.

Zalety leasingu

•

niewielkie zaangażowanie kapitału własnego,

•

możliwość zmniejszenia całkowitych kosztów

inwestycji,

•

korzyści podatkowe,

•

mniej rygorystyczne wymagania niż

w przypadku kredytu,

Zalety leasingu

•

elastyczne warunki umowy-możliwość

negocjowania warunków najbardziej

odpowiadających leasingobiorcy (np. sposób

rozłożenia płatności w czasie),

•

brak opłat skarbowych,

•

efektywne gospodarowanie środkami trwałymi,

•

korzyści bilansowe,

•

pozwala korzystać z nowych technologii.

Document Outline

- Slide 1

- Cechy leasingu

- Co może być przedmiotem leasingu?

- Charakterystyka rynku leasingowego w Polsce

- Charakterystyka rynku leasingowego w Polsce

- Leasing i podatek dochodowy

- Dodatkowe korzyści podatkowe

- Leasing i podatek VAT

- Leasing i możliwości finansowe przedsiębiorstwa

- Leasing czy kredyt?

- Korzyści leasingodawcy

- Leasing konsumencki- przykład

- Leasing konsumencki w Polsce

- Zalety leasingu

- Zalety leasingu

Wyszukiwarka

Podobne podstrony:

Prez 10 08 00 ppt

Prez 11 08 00

Prez 01 08 00

Prez 25 08 00

Prez 13 08 00

Prez 17 08 00

Prez 14 08 00

Prez 19 08 00

Prez 12 08 00

Prez 18 08 00

Prez 20 08 00

Prez 07 08 00

Prez 06 08 00

Prez 09 08 00

TI 08 00 09 15 T B pl

15 08 86

Akt zawierzenia młodzieży na JG 15[1].08.91r., Pomoce do katechezy

2015 08 20 08 00 02 01

więcej podobnych podstron