KORPORACJE

TRANSNARODO

WE

Zakres i program

wykładów

dr Mieczysław SZOSTAK

Instytutu Międzynarodowych Stosunków Gospodarczych

SZKOŁA GŁÓWNA HANDLOWA w WARSZAWIE

.

2

Zakres i program wykładów

(A)

I. WPROWADZENIE DO PROBLEMATYKI

KORPORACJI TRANSNARODOWYCH

1. Miejsce tematyki korporacji transnarodowych

(KTN)

we współczesnych naukach ekonomicznych.

2. Spory wokół pojęć: KTN, przedsiębiorstwa

wielonarodowe

i firmy międzynarodowe.

3. Cechy nadrzędne i szczegółowe KTN.

4. Kluczowa rola KTN jako podmiotów globalizacji

ekonomicznej.

5. Koncepcja globalizacji korporacyjnej.

3

Zakres i program wykładów

(B)

I. WPROWADZENIE DO PROBLEMATYKI

KORPORACJI TRANSNARODOWYCH (c.d.)

6. Wspieranie przez KTN regionalnej integracji

gospodarczej.

7. Bezpośrednie inwestycje zagraniczne główną formą

ekspansji globalnej KTN – Przegląd definicji BIZ.

8. BIZ a portfelowe inwestycje zagraniczne.

9. Klasyfikacje bezpośrednich inwestycji

zagranicznych.

10. Ogólna charakterystyka literatury światowej

poświęconej

KTN i BIZ.

11. Wkład polskich ekonomistów w badania nad KTN i

BIZ.

4

Zakres i program wykładów

(C)

II. TEORETYCZNE KONCEPCJE KORPORACJI

TRANSNARODOWYCH I BEZPOŚREDNICH

INWESTYCJI ZAGRANICZNYCH

1. Klasyfikacje teoretycznych koncepcji KTN i BIZ.

2. Makroekonomiczne koncepcje bezpośrednich

inwestycji zagranicznych.

3. Ważniejsze teorie umiędzynarodowienia działalności

przedsiębiorstw.

4. Ewolucja eklektycznej teorii produkcji

międzynarodowej

J. H. Dunninga i nowa wersja paradygmatu OLI.

5. Determinanty KTN i BIZ w świetle teorii

międzynarodowej

lokalizacji

działalności

gospodarczej.

6. Zwięzły przegląd teoretycznych koncepcji rozwoju

i funkcjonowania korporacji transnarodowych.

5

Zakres i program wykładów

(D)

III. DOMINUJĄCA POZYCJA KORPORACJI

TRANSNARODOWYCH W GOSPODARCE

ŚWIATOWEJ

1. Powstanie KTN i początki ich ekspansji w okresie do II wojny

światowej.

2. Dynamiczny wzrost liczby KTN i ich filii zagranicznych w okresie

powojennym (ze szczególnym uwzględnieniem lat 1990-2006).

3. Wiodąca rola KTN w światowej produkcji i eksporcie.

4. Charakterystyka grupy największych światowych KTN.

5. Ewolucja zmian wielkości strumieni i zasobów BIZ w skali

globalnej.

6. Struktura geograficzna przepływów BIZ w przekroju głównych

grup

krajów i w ujęciu regionalnym.

7. Zmiany w strukturze sektorowej i gałęziowej przepływów BIZ.

8. Specyfika działalności KTN w krajach w trakcie transformacji

i w krajach słabo rozwiniętych.

6

Zakres i program wykładów

(E)

IV. WPŁYW PAŃSTWA NA DZIAŁALNOŚĆ

KORPORACJI TRANSNARODOWYCH

W UJĘCIU GLOBALNYM

1. Ewolucja stanowiska władz państwowych wobec KTN i BIZ w

okresie

powojennym: Od prohibicji i restrykcji do liberalizacji i

partnerstwa.

2. Specyfika oddziaływania na KTN i BIZ ze strony państw

macierzystych

i krajów goszczących.

3. Przejawy i determinanty restrykcyjnej polityki wobec KTN i BIZ.

4. Kierunki i metody liberalizacji polityki wobec KTN i BIZ.

5. Kontrowersje wokół oddziaływania zachęt podatkowych i

finansowych

na przepływy BIZ.

6. Próby międzynarodowej koordynacji polityki wobec KTN (ze

szczególnym

uwzględnieniem roli OECD, GATT/WTO, ONZ/UNCTAD, UE, NAFTA

i innych ugrupowań integracyjnych).

7

Zakres i program wykładów

(F)

V. SKUTKI EKONOMICZNE GLOBALNEJ

EKSPANSJI KORPORACJI TRANSNARODOWYCH

1. Wpływ ekspansji inwestycyjnej KTN na gospodarki krajów

macierzystych.

2. KTN a dynamika wzrostu ekonomicznego w krajach goszczących.

3. Oddziaływanie KTN na finansowanie rozwoju krajów przyjmujących.

4. Wpływ KTN na rynek pracy i postęp techniczny w krajach

goszczących.

5. Oddziaływanie KTN na rynek wewnętrzny i handel zagraniczny

krajów

przyjmujących.

6. Konsekwencje działalności KTN dla przedsiębiorstw narodowych

krajów goszczących.

7. Instytucjonalne i systemowe efekty działania KTN w krajach

przyjmujących.

8. Spory o zasadność zarzutów wobec działalności KTN.

8

Zakres i program wykładów

(G)

VI. ROLA BIZ I KTN W POLSCE W OKRESIE

TRANSFORMACJI SYSTEMOWEJ

1. Od zakazu działania obcych firm prywatnych do

ograniczonej

roli BIZ w życiu gospodarczym PRL.

2. Przychylne podejście do KTN i BIZ na etapie

przechodzenia

od gospodarki centralnie planowanej do rynkowej.

3. Ewolucja wielkości, struktury geograficznej i sektorowo-

gałęziowej BIZ w Polsce w dobie transformacji.

4. Przegląd listy KTN - największych inwestorów

zagranicznych w Polsce.

5. Aktywny udział zagranicznych inwestorów w prywatyzacji

polskich przedsiębiorstw państwowych i pobudzaniu

rozwoju

sektora prywatnego.

9

Zakres i program wykładów

(H)

VI. ROLA BIZ I KTN W POLSCE W OKRESIE

TRANSFORMACJI SYSTEMOWEJ (c.d.)

6. Ocena wpływu KTN na proces wzrostu gospodarczego

w Polsce.

7. Skutki działalności KTN dla bilansu płatniczego

naszego kraju.

8. Wpływ KTN na zatrudnienie, bezrobocie i wydajność

pracy.

9. Oddziaływanie KTN na poprawę innowacyjności

i konkurencyjności polskiej gospodarki.

10. Zagrożenia ekonomiczne i społeczno-polityczne

związane

z działalnością KTN w Polsce.

10

Zakres i program wykładów

(I)

VII. ANALIZA DOŚWIADCZEŃ DZIAŁALNOŚCI

WYBRANYCH KTN W SKALI GLOBALNEJ

I W POLSCE

1. Specyfika roli FRANCE TELECOM w restrukturyzacji

i „paraprywatyzacji” sektora telekomunikacji w Polsce na tle

globalnym.

2. Analiza wkładu zagranicznych korporacji państwowych:

ELECTRICITE DE FRANCE i VATTENFALL w urynkowienie polskiej

energetyki.

3. Osiągnięcia i mankamenty działalności FEDERAL-MOGUL

CORPORATION w światowym i polskim przemyśle komponentów

samochodowym.

4. Wiodąca pozycja korporacji PERNOD RICARD w światowym i

polskim

przemyśle spirytusowym.

5. PRZYKŁADY DZIAŁALNOŚCI INNYCH KTN w skali globalnej

i w Polsce.

11

ZALECANA LITERATURA (A)

LITERATURA PODSTAWOWA:

Anna ZORSKA - KORPORACJE TRANSNARODOWE:

Przemiany, oddziaływania, wyzwania,

Polskie Wydawnictwo

Ekonomiczne, Warszawa 2007

Mieczysław SZOSTAK – Udział państwowych BIZ w „paraprywatyzacji”

telekomunikacji i sektora energetycznego, w : POLSKA – RAPORT

O KONKURENCYJNOŚCI 2007: Rola zagranicznych inwestycji

bezpośrednich

w kształtowaniu przewag konkurencyjnych, pod red. M. A. Weresy,

Instytut

Gospodarki Światowej SGH, Warszawa 2007 (tekst dostępny też w wersji

elektronicznej: www.sgh.waw.pl/imsg)

Mieczysław SZOSTAK – Dylematy ekspansji przedsiębiorstw transnarodowych

w skali globalnej i w Polsce: Na przykładzie Federal-Mogul Corporation,

w: STRATEGIE PRZEDSIĘBIORSTW NA RYNKACH ZAGRANICZNYCH:

Implikacje dla Polski (pod red. E. Najlepszego), Wydawnictwo Akademii

Ekonomicznej w Poznaniu, Poznań 2002 (tekst i prezentacja dostępne w

wersji

elektronicznej: www.sgh.waw.pl/imsg)

12

ZALECANA LITERATURA (B)

LITERATURA PODSTAWOWA (c.d):

Mieczysław SZOSTAK – PREZENTACJE WYKŁADÓW na temat korporacji

transnarodowych (dostępne w wersji elektronicznej:

)

LITERATURA DODATKOWA:

WORLD INVESTMENT REPORT 2007 – Transnational Corporations,

Extractive Industries and Development, UN/UNCTAD, NeYork/Geneva

2007

(www.unctad.org)

John H. DUNNING – Towards a new paradigm of development: Implications

for the determinants of international business, „TRANSNATIONAL

CORPORATIONS”, vol. 15, No. 1, April 2006 (www.unctad.org)

KORPORACJE MIĘDZYNARODOWE W POLSCE: Wyzwania w dobie

globalizacji i regionalizacji (pod red. A. Zorskiej), Difin, Warszawa 2002

INWESTYCJE ZAGRANICZNE W POLSCE: Raport roczny 2007 (pod red.

J. Chojny), Instytut Badania Rynku, Konsumpcji i Koniunktur,

Warszawa 2007

13

ZALECANA LITERATURA (C)

14

ZALECANA LITERATURA (D)

15

WPROWADZENIE

DO PROBLEMATYKI

KORPORACJI

TRANSNARODOWY

CH

dr Mieczysław SZOSTAK

Instytutu Międzynarodowych Stosunków Gospodarczych

SZKOŁA GŁÓWNA HANDLOWA w WARSZAWIE

16

1. Miejsce tematyki KTN we

współczesnych naukach

ekonomicznych

Międzynarodowe stosunki gospodarcze

(=Ekonomia międzynarodowa = International

Economics)

Finanse międzynarodowe (=International Finance)

Globalizacja (w teorii i w praktyce)

Ekonomika (=teoria) przedsiębiorstwa

(=Teoria umiędzynarodowienia przedsiębiorstwa)

Biznes międzynarodowy

Teoria lokalizacji działalności gospodarczej

Zarządzanie przedsiębiorstwem

(=Zarządzanie międzynarodowe)

Fuzje

i

przejęcia

transnarodowe

(=międzynarodowe)

K

O

R

P

O

R

A

C

J

E

T

R

A

N

S

N

A

R

O

D

O

W

E

17

2.

Spory wokół pojęć: KTN,

przedsiębiorstwa wielonarodowe i

firmy międzynarodowe (A)

•

W zagranicznej i polskiej literaturze ekonomicznej spotyka się

różnorodne definicje korporacji transnarodowych (KTN –

transnational corporations). Na dodatek autorzy publikacji

poświęconych tej tematyce używają kilku terminów na

oznaczenie każdego z obu członów analizowanego wyrażenia.

•

Za synonim słowa „korporacje” uznawane są określenia:

przedsiębiorstwa

(enterprises),

firmy

(firms),

kompanie

(companies),

spółki

(societies),

koncerny

(concerns),

konglomeraty i towarzystwa (niekiedy także grupy lub

monopole).

•

Natomiast

jako

pojęć

zastępujących

przymiotnik

„transnarodowe” używa się terminów: wielonarodowe lub

multinarodowe

(multinational),

międzynarodowe

(international),

globalne

(global),

ponadnarodowe

(supranational) oraz światowe (world).

•

Rada Ekonomiczno-Społeczna ONZ w rezolucji przyjętej na swej

57 sesji w dniu 25 lipca 1974 r. zaleciła powszechne stosowanie

terminu KTN, deklarując, że w sposób najbardziej trafny

wyraża on istotę tych specyficznych podmiotów gospodarczych.

Dlatego też w publikacjach UNCTAD (np. „WIR 2007”) i innych

agend ONZ używa się do dziś wyrażenia KTN.

18

2.

Spory wokół pojęć: KTN,

przedsiębiorstwa wielonarodowe i

firmy międzynarodowe (B)

•

Od prawie 30 lat termin KTN wyraźnie preferowany jest też w

polskiej

literaturze

ekonomicznej.

Niektórzy

autorzy

podkreślają przy tym szczególną trafność przymiotnika

„transnarodowe”, który najlepiej określa charakterystyczne dla

działalności KTN zjawisko „przenikania kapitału przez granice

państwowe” (M.Małecki, 1978r.).

•

Natomiast w publikacjach OECD i Banku Światowego, w

literaturze amerykańskiej i innych krajów anglosaskich

najczęściej

używa

się

wyrażenia

przedsiębiorstwa

wielonarodowe (multinational enterprises lub po prostu

multinationals).

Podobnie

jest

we

francuskojęzycznym

piśmiennictwie,

gdzie

mówi

się

o

„les

entreprises

multinationales” lub „les multinationales”.

•

Nie wdając się w szczegóły trwającej od dawna dyskusji na

temat trafności powyższych pojęć, za najbardziej adekwatne do

rzeczywistości trzeba uznać określenie KTN. Ale inne

wymienione poprzednio terminy można traktować jako pełne

synonimy KTN.

19

2.

Spory pojęciowe... - Definicje KTN

(A)

•

Po raz pierwszy chyba w literaturze światowej problem definicji

KTN szeroko został omówiony przez Y. Aharoniego w 1971 r.

•

Ze swej strony J. Stopford i L.Wells zdefiniowali w 1972 r. KTN jako

„wielkie firmy, które posiadają swoje filie w kilku krajach i które

próbują w pewnej przynajmniej mierze koordynować i kontrolować

działalność tych filii zgodnie z celami wspólnej strategii całego

przedsiębiorstwa”. Podobnie określił istotę KTN R.Vernon (1972

r.).

•

W tym samym 1972 r. także polski ekonomista J. Rutkowski

słusznie pokreślał, iż KTN mają swoje filie w kilku krajach, zaś

„towarzystwo macierzyste spełnia rolę jak gdyby kwatery głównej

przekazującej rozkazy i sprawującej kontrolę, a filie dostarczają

produkcję, zyski i informacje”.

•

Ze swej strony P.J. Buckley i M. Casson ( 1976 r.) definiowali KTN

bardzo ogólnikowo, akcentując, że są to firmy, które posiadają

własny majątek (aktywa produkcyjne), kontrolują go (je) oraz

prowadzą równocześnie działalność gospodarczą w wielu krajach.

20

2.

Spory pojęciowe... - Definicje KTN

(B)

•

Z kolei powstałe w 1974 r.

Centrum (=Ośrodek) ONZ ds.

Korporacji Transnarodowych (UNCTC)

, które przez szereg lat

prowadziło szerokie badania nad istotą KTN, za najważniejsze

cechy takich korporacji w 1978 r. uznało :

a)

posiadanie filii (oddziałów) w co najmniej 2 krajach

,

b) stosowanie przez firmę macierzystą jednego systemu kontroli i

zarządzania filiami (oddziałami), umożliwiającego prowadzenie

wspólnej polityki i strategii działania, realizowanej z reguły przez

jeden ośrodek decyzyjny

,

c) występowanie

silnych wzajemnych powiązań

gospodarczych

między filiami (oddziałami), sprawiających, iż

działalność każdej (każdego) z nich może wywierać istotny wpływ

na funkcjonowanie pozostałych.

•

Spośród polskich ekonomistów

, zajmujących się problematyką

KTN w latach 80-tych, własne interpretacje istoty i definicje

korporacji przedstawili m. in. E. Cyrson (1981 r.), J. Sulmicki

(1981 r.) i

M. Małecki (1988 r.)

. Ten ostatni pisał: „Przez

korporację transnarodową należy rozumieć firmę, która wytwarza i

sprzedaje towary w więcej niż jednym kraju, a za obszar swego

działania uważa cały świat. Korporacja maksymalizuje zyski i

określa strategię swego rozwoju w skali globalnej.”

21

2.

Spory pojęciowe... - Definicje KTN

(C)

•

Amerykański ekonomista P. Dickens podkreślał (w 1992 r.), że

o dominującej pozycji KTN w gospodarce światowe przesądzają

ich zdolności organizacyjne i koordynacyjne, pozwalające im

na zakładanie ponadgranicznych sieci powiązań

ekonomicznych między firmami, zlokalizowanymi w wielu

krajach i tworzącymi tam wartość dodaną. Działalność takich

firm, wchodzących w skład określonej sieci, koordynowana jest

zawsze przez jeden ośrodek decyzyjny, którym jest

kierownictwo macierzystego przedsiębiorstwa.

•

Cieszący się autorytetem najwybitniejszego znawcy KTN - J. H.

Dunning (z Wielkiej Brytanii) akcentował w 1993 r., że KTN

prowadzą ekspansję głównie poprzez bezpośrednie inwestycje

zagraniczne (BIZ), posiadając aktywa i kontrolując działalność

wielu podmiotów gospodarczych, które tworzą wartość dodaną

w więcej niż jednym kraju.

•

Podobnie jak Dunning na kluczowa rolę BIZ w ekspansji KTN

zwracał też uwagę M. Wilkins (w 1998 r.), chociaż ten drugi

twierdził, że KTN dokonują nie tylko transgranicznego

transferu kapitału, lecz całego „pakietu biznesowego” (tj.

aktywów finansowych, technologii, metod zarządzania,

marketingu, nowych produktów i usług itp.).

22

2.

Spory pojęciowe... - Definicje KTN

(D)

•

Z kolei według definicji N. Nohrii i S. Ghoshal ( z 1997 r.), o

sile ekonomicznej KTN przesądza specyficzny, bardzo

efektywny rodzaj organizacji ich działalności, która zapewnia

optymalne warunki dla kreowania wiedzy i maksymalizacji

efektów jej praktycznego zastosowania dzięki internalizacji

transferu osiągnięć myśli naukowo-technicznej (wymienieni

autorzy korzystali z dorobku B. Koguta i U. Zandera w

zakresie badań nad KTN jako „składnicą wiedzy”).

•

W myśl definicji UNCTAD („WIR 2007”), pod pojęciem KTN

rozumie się firmy„składające się z przedsiębiorstw

macierzystych i ich zagranicznych filii (affiliates)”.

•

Przy tym mianem firmy macierzystej UNCTAD określa

„przedsiębiorstwo, które kontroluje aktywa innych jednostek

w krajach innych niż kraj jego pochodzenia (home country)

zazwyczaj poprzez posiadanie własności pakietu kapitału

zakładowego. Udział równy 10% lub więcej zwykłych akcji

spółki albo głosów w przedsiębiorstwie nie będącym spółką

(unincorporated enterprise) ...jest normalnie uznawany za

próg niezbędny dla kontroli aktywów”.

23

2.

Spory pojęciowe... - Definicje KTN

(E)

•

Następnie eksperci UNCTAD definiują

zagraniczną filię

jako

„przedsiębiorstwo, w którym inwestor, będący rezydentem w innej

gospodarce, posiada udział kapitałowy, który pozwala mu na

wywieranie trwałego wpływu (lasting interest) na zarządzanie takim

przedsiębiorstwem...” (tj. gdy ma co najmniej 10% akcji lub głosów, co

zgodne jest z przyjętymi przez OECD i MFW tzw. wzorcowymi

definicjami BIZ).

•

Wg UNCTAD filie zagraniczne KTN mogą działać

w 3 następujących

formach organizacyjno-prawnych

:

a) firma zależna lub spółka-córka (subsidiary), posiadająca osobowość

prawną i będąca w pełni własnością (wholly-owned) korporacji

macierzystej lub firmą z większościowym udziałem kapitałowym

(majority-owned) „centrali” KTN (tego rodzaju spółka mieszana zwana

jest wspólnym przedsięwzięciem, czyli - joint venture),

b) spółka stowarzyszona (associate), w której macierzysta KTN ma od

10% do 50% kapitału lub ogółu głosów,

c) oddział (branch), który może funkcjonować:

-- bądź jako joint venture z mniejszym niż 10% udziałem firmy

macierzystej,

-- bądź jako jednostka nie będąca przedsiębiorstwem i nie posiadająca

osobowości prawnej (stałe przedstawicielstwo czy lokalne biuro

macierzystej KTN, jej nieruchomość lub zespół mienia ruchomego

- mobile equipment).

24

2.

Spory pojęciowe... - Definicje KTN

(F)

•

Natomiast

OECD

, która – podobnie jak UNCTAD - zajmuje

się także szeroko problematyką KTN, nie tylko preferuje

nazywać je przedsiębiorstwami wielonarodowymi (lub firmami

kontrolowanymi przez zagranicę, tj. foreign-controlled), lecz

równocześnie woli stosować dość ogólne określenie ich istoty.

W niektórych publikacjach tej Organizacji można nawet

znaleźć stwierdzenie, że precyzyjna definicja KTN nie jest

konieczna (co jest jednak poglądem bardzo dyskusyjnym).

•

Eksperci OECD w 2000 r. zaproponowali następującą definicję

firm multinarodowych:

„Pod terminem tym rozumie się

zwykle przedsiębiorstwa, mające siedzibę na

terytorium więcej niż jednego państwa i powiązane

ze sobą tak, że umożliwia to koordynowanie ich

działań w różnoraki sposób”. Podkreślali oni

zarazem, iż „stopień autonomii poszczególnych

podmiotów w obrębie przedsiębiorstwa

wielonarodowego może być różny”

(podobnie jak

różnorodny bywa charakter własności takich podmiotów

gospodarczych).

25

2. Spory pojęciowe... - Definicje

KTN (G)

•

Prof. A. Zorska w swej monografii dokonała dość

szerokiego przeglądu definicji KTN, spotykanych w

literaturze. Ponadto, nawiązując do dorobku P.F.

Druckera, stwierdziła we wstępie do „Korporacji

transnarodowych...”, iż w centrum jej rozważań

znajdują się KTN traktowane „jako specyficzne i

ewoluujące organy społeczne, utworzone w celu

zarządzania zasobami i sprawnego osiągania efektów i

kierowane przez ludzi oraz pracujące dla ludzi”.

•

We wspomnianej książce

A. Zorska

zdefiniowała KTN

jako

„przedsiębiorstwa, których działalność

przenika granice państw

(nie zawsze bardzo wielu)

i jest organizowana, integrowana i

koordynowana przez centralę w kraju

macierzystym”.

26

3. Cechy nadrzędne i

szczegółowe

KTN (A)

•

Jednocześnie A. Zorska w pogłębiony sposób i

bardzo obszernie omówiła w swej monografii dwie

cechy nadrzędne, którymi charakteryzują się KTN

jako globalne podmioty gospodarcze, tj.

suwerenność i globalną efektywność.

•

Wspomniana autorka przedstawiła także analizę

dwu następujących grup cech szczegółowych

korporacji transnarodowych:

a) czterech cech strukturalnych: złożoności,

rozproszenia,

sieciowości i arbitrażowania,

b) czterech cech procesowych: wiedzy, specjalizacji,

integracji i elastyczności.

27

3. Cechy nadrzędne ... KTN

(B)

•

Według opinii A. Zorskiej, jedną z 2 postawowych cech

nadrzędnych KTN jest ich

suwerenność

(sovereignty), którą

należy rozumieć jako zdolność korporacji do podejmowania

strategicznych decyzji i działań biznesowych w sposób relatywnie

suwerenny, tj. niezależny głównie

od preferencji i interesów władz państwowych krajów

goszczących

i macierzystych.

•

W praktyce stopień względnej suwerenności poszczególnych KTN

jest wprost proporcjonalny do ich własnej pozycji rynkowej, zaś

odwrotnie proporcjonalny do siły gospodarczej krajów

przyjmujących i krajów pochodzenia. Im potężniejsza jest KTN,

tym bardziej jest ona suwerenna (samodzielna). Natomiast im

silniejsze jest państwo, na terytorium którego dana KTN działa,

tym mniejsze szanse ma ta ostatnia na podejmowanie zupełnie

suwerennych decyzji biznesowych.

•

Do ograniczania suwerenności poszczególnych KTN przyczyniają

się regulacje międzynarodowe, zwłaszcza podejmowane w ramach

ugrupowań integracyjnych (np. UE, czy NAFTA), a także alianse

strategiczne i inne formy powiązań międzykorporacyjnych.

28

3. Cechy nadrzędne ... KTN

(C)

•

Drugą cechą nadrzędną

KTN jest - według A. Zorskiej -

ich dążenie do realizacji

globalnej efektywności.

Sprowadza się ona do traktowania w sposób skonsolidowany i

nadrzędny konieczności osiągnięcia rentowności (lub

zyskowności) na szczeblu całej korporacji.

•

Chociaż pozytywne wyniki poszczególnych filii i wewnętrznych

centrów finansowych są pożądane, ale przejściowo dopuszcza

się możliwość wykazywania przez te ostatnie strat, jeśli

przyczynia się to do optymalizacji zysków w skali całej danej

KTN (np. dzięki wprowadzeniu na rynek nowych produktów,

zdobyciu nowych rynków zbytu na wytwarzane towary lub

obniżeniu wysokości płaconych podatków poprzez stosowanie

cen transferowych).

•

Główne źródła poprawy globalnej efektywności działalności

KTN: obniżka kosztów produkcji i oszczędności nakładów,

wzrost wartości dodanej i uzyskiwanych przychodów,

wykorzystanie innowacyjności i elastyczności działania, nowe

metody organizacji i zarządzania, lepsza koordynacja, szybszy

przepływ informacji wewnątrz korporacji, wykorzystanie

Internetu i handlu elektronicznego itp.

29

3. Cechy ... szczegółowe

KTN (D)

•

Pierwszą z

4 cech strukturalnych

KTN jest - zdaniemA.

Zorskiej – ich

złożoność lub kompleksowość

(compexity).

Jest ona tożsama z rosnącą liczbą „kluczowych i wzajemnie na

siebie oddziałujacych elementów w systemie (np. łańcuchu

wartości, strukturze organizacji) lub na określonej

płaszczyźnie (własność, konkurencyjność, strategia,

konfiguracja)”.

•

Rosnąca złożoność łańcuchów tworzenia wartości uwidacznia

się przede wszystkim poprzez pogłębianie specjalizacji

poszczególnych ogniw (jednostek) w zakresie realizacji

konkretnych funkcji oraz coraz większe zaawansowanie

techniczne prowadzonej działalności, co powoduje postępującą

dekompozycję poszczególnych łańcuchów.

•

Złożoność i heterogeniczność KTN jest m. in. rezultatem

często realizowanych fuzji i przejęć oraz dopasowywania się

przez korporacje do narastającej złożoności zewnętrznego

otoczenia ekonomicznego

i społeczno-politycznego, w którym one działają.

30

3. Cechy ... szczegółowe

KTN (E)

•

Drugą cechą strukturalną KTN jest – według A.

Zorskiej –

rozproszenie geograficzne

(geografical

dispersion) procesu tworzenia przez nie wartości

dodanej. Przyczynia się do tego dążenie korporacji do

podnoszenia efektywności działania i poprawy pozycji

konkurencyjnej poprzez delekalizację poszczególnych

ogniw łańcucha wartości, wykorzystanie ułatwień w

zakresie transportu oraz komunikacji (zwłaszcza

Internetu) oraz rosnącej swobody wyboru lokalizacji (tj.

miejsca inwestowania).

•

Trzecią cechą strukturalną KTN jest ich

sieciowość

(networks). Polega ona „na stworzeniu systemu

obejmującego węzły oraz łączące je powiązania

relacyjne”.

•

W przypadku korporacji węzłami są ich filie, jak też

firmy zewnętrzne i osoby indywidualne współpracujące

z KTN.

31

3. Cechy ... szczegółowe

KTN (F)

•

Natomiast przepływy towarów, usług, informacji i

czynników wytwórczych stanowią sieciowe

powiązania relacyjne korporacji.

•

Czwartą cechą strukturalną KTN jest ich zdolność

do arbitrażu (arbitrage). Chodzi tu o umiejętność

wykorzystania przez nie istniejących na świecie

różnic pod względem warunków ekonomicznych,

geograficzno-naturalnych, społeczno-kulturowych

i instytucjonalno-politycznych.

•

Najważniejsze znaczenie ma w tym kontekście

umiejętność wykorzystania przez KTN - dla

obniżki kosztów produkcji i optymalizacji

globalnej efektywności - zróżnicowania takich

parametrów ekonomicznych jak: ceny, kursy

walutowe, stopy oprocentowania, podatki, płace

oraz pozapłacowe składniki wynagrodzenia,

poziom i struktura dochodów ludności itp.

32

3. Cechy ... szczegółowe

KTN (G)

•

Spośród czterech cech procesowych KTN, jakie

wyodrębniła A. Zorska, w pierwszej kolejności na

uwagę zasługuje

wiedza

(knowledge). Jak bowiem

trafnie zauważył P. F. Drucker, we wspólczesnej

gospodarce światowej podstawowym zasobem

ekonomicznym nie jest już ani kapitał, ani praca,

ani bogactwa naturalne, lecz jest nim wiedza. Jest to

czynnik o tyle specyficzny, że zazwyczaj ma charakter

ukryty i niematerialny (tacit, intangible)

•

Oparta na wiedzy przewaga konkurencyjna KTN

wynika stąd, że są one nie tylko jej twórcami, lecz

posiadają też zdolność do integrowania własnej

wiedzy z pochodzącą ze źródeł zewnętrznych

(krajowych i zagranicznych). Potrafią ponadto,

działając w myśl hasła:”Od pomysłu do przemysłu”,

przekształcić zdobytą wiedzę w innowacje

produkcyjne, które stanowią ważne źródło ich

wysokiej konkurencyjności rynkowej.

33

3. Cechy ... szczegółowe

KTN (H)

•

Drugą cechą procesową KTN

jest

specjalizacja

(specialization). Sprowadza się ona do powierzania wykonania

konkretnych operacji ekonomicznych w ramach łańcucha

tworzenia wartości bądź własnym filiom, bądź kontrahentom

zewnętrznym.

•

Tak pojęta specjalizacja łączy się ściśle z fragmentaryzacją, tj.

podziałem procesu wytwórczego na coraz więcej etapów.

Pozwala to KTN na stałe podnoszenie wydajności pracy, poprawę

jakości, powiększanie wartości dodanej i uzyskiwanie korzyści

ze skali produkcji.

•

Zdolność KTN do integracji

(integration) działań

rozproszonych geograficznie, wyspecjalizowanych od strony

funkcjonalnej oraz dostosowanych do specyfiki warunków

lokalnych stanowi

trzecią cechę procesową

korporacji

transnarodowych.

•

Szczególnego znaczenia nabiera umiejętność efektywnego

integrowania i koordynacji czynności zlecanych rosnącej liczbie

podwykonawców w ramach tzw. rekombinowanego łańcucha

wartości.

34

3. Cechy ... szczegółowe

KTN (I)

•

Za czwartą (tj. ostatnią) cechę procesową KTN należy

uznać

elastyczność (flexibility) działania

. Według

A. Zorskiej, polega ona „na zdolności do szybkiej,

sprawnej i skutecznej adaptacji do zmian i

wprowadzenia koniecznych dostosowań, realizowanych

na zewnątrz

i wewnątrz organizacji”. Wchodzą tu w grę zmiany

strategiczne, dotyczące zaangażowania zasobów i

zdolności, a także zmiany operacyjne, odnoszące się do

podziału zadań i harmonogramu realizacji zamierzeń.

•

Elastyczność funkcjonowania KTN obejmuje

umiejętność właściwej reakcji (responsiveness) na

zmiany zachodzące

na rynkach lokalnym i zagranicznych, właściwego

kształtowania stosunków korporacji z jej klientami

(dostawcami i odbiorcami), szybkiej odpowiedzi na

posunięcia konkurentów, zdolności wychodzenia z

krysysu oraz skrócenia czasu potrzebnego na niezbędne

dostosowania.

35

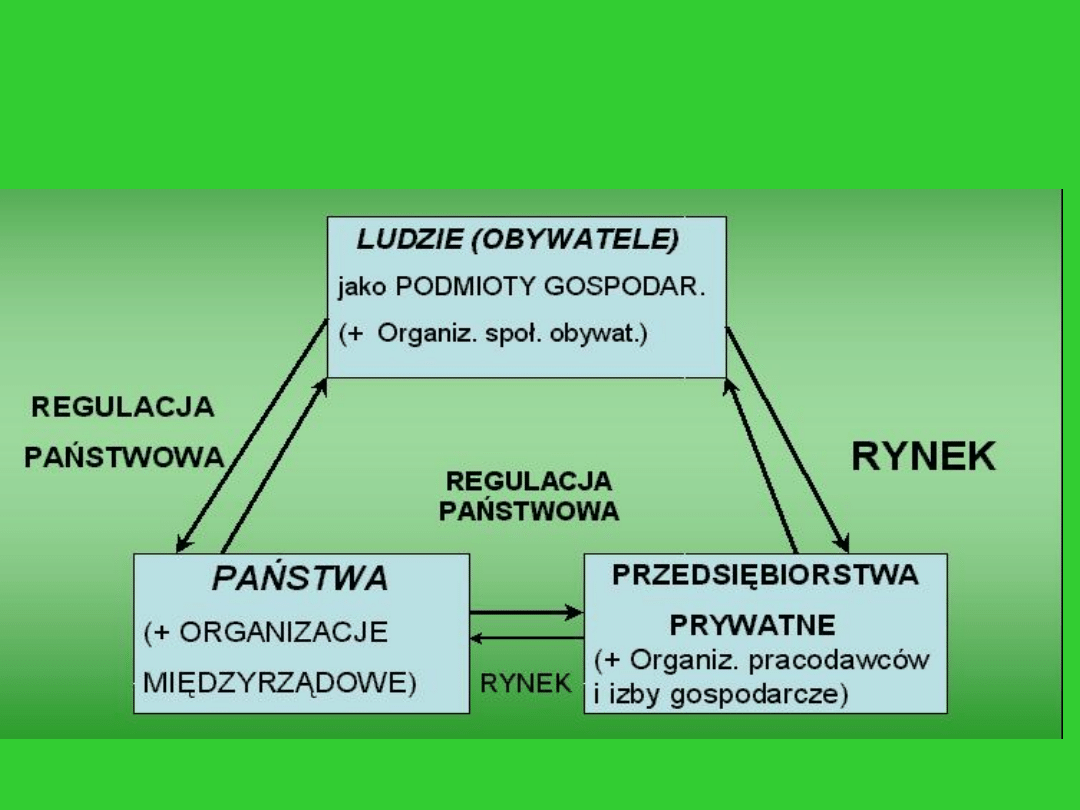

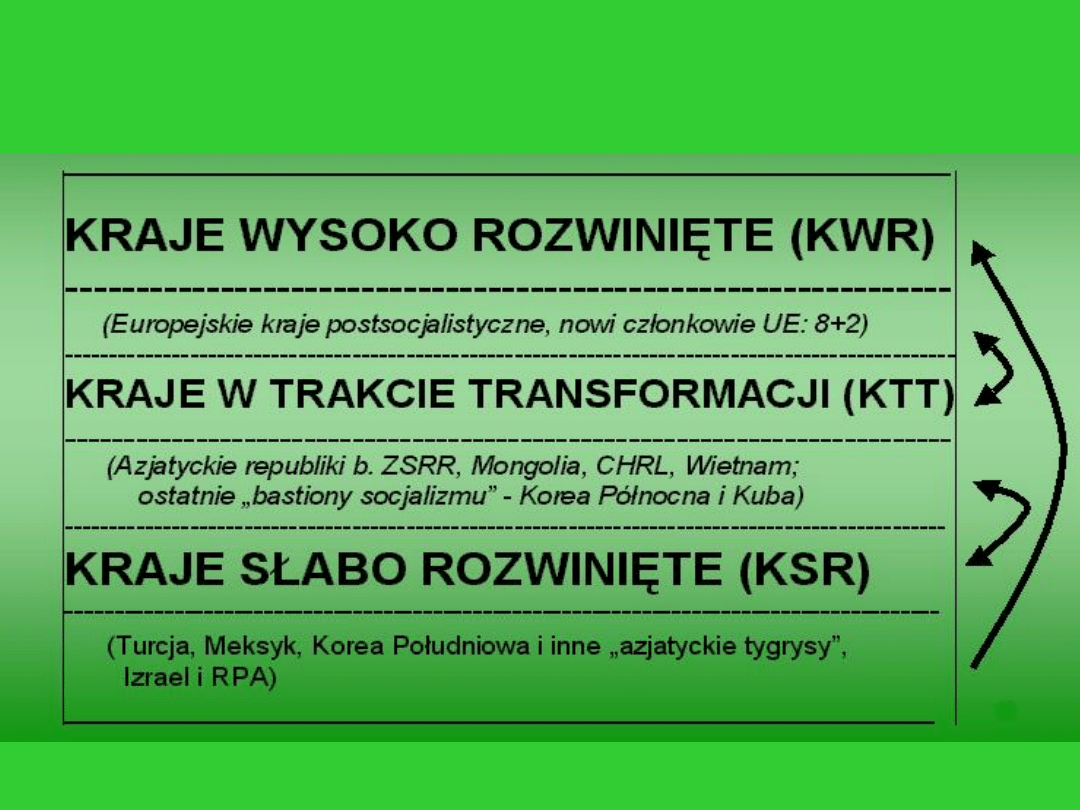

4. Kluczowa rola KTN jako

podmiotów

globalizacji ( Rys. 1 – Podmioty

działania)

36

4. Rola KTN jako podmiotów

globalizacji

(Rys. 2 – Klasyfikacja głównych grup

krajów)

37

4.1. Definicje globalizacji

(A)

• Wprawdzie hasło globalizacji zrobiło zawrotną wprost karierę w

światowej literaturze ekonomicznej i w praktyce międzynarodowej

od przełomu lat 80-tych i 90-tych XX w., ale jest to pojęcie bardzo

różnorodnie interpretowane i do dzisiaj budzące silne kontrowersje.

• Znany ekonomista amerykański

J.E. Stiglitz

twierdzi, że globalizacja

to coraz „ściślejsza integracja państw oraz ludzi na świecie,

spowodowana ogromną redukcją kosztów transportu i

telekomunikacji oraz zniesieniem sztucznych barier w przepływach

dóbr, usług, kapitału, wiedzy i (w mniejszym stopniu) ludzi z kraju

do kraju”.

• Podobnie

J. Bhagwati

, ekonomista pochodzenia hinduskiego,

pracujący od dawna na renomowanych uczelniach amerykańskich, pod

pojęciem globalizacji rozumie „…integrację gospodarek narodowych z

gospodarką światową poprzez handel, bezpośrednie inwestycje

zagraniczne (dokonywane przez korporacje multinarodowe),

krótkookresowe przepływy kapitałowe, międzynarodowe migracje

pracowników (i ogólniej ludzi) oraz

transfer technologii”.

38

4.1. Definicje globalizacji

(B)

• Bardzo zwięźle i ogólnikowo definiuje globalizację już

wspominany wybitny brytyjski ekonomista

J. H. Dunning

,

który sprowadza jej istotę do „rosnących transgranicznych

powiązań wzajemnych działalności gospodarczej.”

• Z kolei

P. Bairoch i R. Kozul-Wright

(ekonomiści z USA)

podkreślają, iż „globalizacja oznacza proces, w którym

produkcja i struktury finansowe poszczególnych krajów stają

się coraz bardziej powiązane poprzez rosnącą liczbę transakcji

transgranicznych, prowadzących do ukształtowania się nowego

międzynarodowego podziału pracy, w którym tworzenie

bogactwa narodowego jest coraz silniej uzależnione od

podmiotów gospodarczych z innych państw”.

• Według oficjalnego stanowiska

UNCTAD

, globalizacja polega

na „rosnących powiązaniach krajów w zakresie handlu

światowego, bezpośrednich inwestycji zagranicznych i rynków

kapitałowych. Proces globalizacji uległ przyśpieszeniu w

efekcie postępu technicznego w transporcie i łączności, a także

w wyniku szybkiej liberalizacji i deregulacji handlu i

przepływów kapitałów, zarówno na szczeblu krajowym, jak i

międzynarodowym.”

39

4.1. Definicje globalizacji

(C)

• Ze swe strony

Komisja Europejska

określa globalizację

„jako proces, w którym produkcja i rynki w różnych krajach

stają się coraz bardziej współzależne z racji dużej dynamiki

wymiany dóbr i usług oraz przepływów kapitałów i technologii”,

co prowadzi do powstania zintegrowanego rynku globalnego.

• Obecny

Sekretarz Generalny OECD, G. Gurria

podczas

wykładu, wygłoszonego w SGH, słusznie zauważył, że nie ma

jednej powszechnie akceptowanej definicji globalizacji. Dalej

stwierdził:

„W OECD globalizację ekonomiczną rozumiemy jako proces

ścisłej integracji ekonomicznej rynków globalnych:

finansowego, towarowego i pracy”. To bardzo lapidarne

określenie, ale dobrze oddaje ono istotę analizowanego

zjawiska.

• Wg

J.-Ph. Cotis’a

, głównego ekonomisty OECD, globalizacja

oznacza „długotrwałą tendencję, która przejawia się w

zanikaniu odległości i zwielokrotnianiu wzajemnych

oddziaływań w skali całego świata. Zwiększa zdolności narodów

i pojedynczych ludzi do wywierania nawzajem na siebie wpływu.

Prowadzi równocześnie zarówno do większego postęp, jak i do

pojawiania się różnych tarć.”

40

4. 1. Definicje globalizacji

(D)

• Autor popularnego podręcznika z msg,

A. Budnikowski

definiuje globalizację jako proces realnego scalania gospodarek

narodowych poprzez dynamiczny wzrost obrotów handlu

międzynarodowego (zwłaszcza usług), przepływów kapitałowych

i ekspansję KTN, co jest możliwe dzięki „traktowaniu całego

świata jako rynku zbytu przez coraz większą liczbę

przedsiębiorstw”.

• Inny ekonomista z SGH,

J. Misala

określa globalizację „jako

proces tworzenia się jednolitego rynku towarów, usług i

czynników produkcji, obejmującego wszystkie kraje świata, a

zatem także wszystkie jego regiony i kontynenty.”

• Natomiast zdaniem A. Zorskiej: „Globalizacja polega

na długofalowym integrowaniu działalności na poziomie

gospodarek, przemysłów/sektorów oraz przedsiębiorstw ponad

granicami państw, dzięki rozszerzaniu, pogłębianiu oraz

intensyfikowaniu różnego rodzaju powiązań (handlowych,

inwestycyjnych, kooperacyjnych, informacyjnych), co prowadzi

do tworzenia się współzależnego systemu ekonomicznego w

skali światowej, czyli globalnej gospodarki”.

41

4.2. Przyczyny i przejawy

globalizacji

• Według dość zgodnej opinii specjalistów zajmujących się omawianą

problematyką, do głównych przyczyn - i zarazem przejawów - obecnej

fazy globalizacji życia gospodarczego należy zaliczyć:

a) niezwykłe przyśpieszenie postępu technicznego, zwłaszcza

w informatyce, biotechnologiach i produkcji nowych materiałów;

b) radykalne przewartościowanie podejścia do roli państwa w życiu

gospodarczym, tj. powszechny odwrót od etatyzmu i centralnego

planowania, ograniczenie zasięgu interwencjonizmu

administracyjnego

i liberalizację polityki państwa, dotyczącej wymiany handlowej,

obrotów finansowych i przepływów czynników produkcji;

c) intensyfikację konkurencji w efekcie umiędzynarodowienia

działalności

przedsiębiorstw oraz niebywałej ekspansji KTN i BIZ.

• Chociaż według opinii A. Zorskiej powstanie

gospodarki opartej

na informacjach i wiedzy

(określanej przez OECD mianem

knowledge-based economy) należy uznać za jeden z 3 głównych

czynników otoczenia zewnętrznego (obok globalizacji i

regionalizacji), które decydują dzisiaj o przemianach w działalności

KTN, to wydaje się, że czynnik ten można też traktować jako

integralną część składową procesu globalizacji.

42

4.3. Korzyści i zagrożenia

globalizacji (A)

• Postępująca globalizacja - wraz z towarzyszącą jej ekspansją KTN –

spowodowała zwłaszcza upowszechnienie się w skali całego

współczesnego świata nowej naczelnej zasady działania

ekonomicznego:”Myśl globalnie, działaj lokalnie!!!”.

• Ale wokół korzyści i zagrożeń procesu globalizacji trwają do dość

dawna spory: Obok zdecydowanych zwolenników globalizacji (np. J.

Bhagwati: „In Defence of Globalization”) są też sceptycy ( jak np.

J.E. Stiglitz : „Globalizacja”), alterglobaliści i antyglobaliści (np. A

Starr: „Naming the Enemy: Anti-Corporate Movements Confront

Globalization”).

• Zdaniem A. Zorskiej, A. Budnikowskiego i szeregu innych autorów,

za

główne korzyści globalizacji

trzeba uznać:

a) przyśpieszenie dynamiki rozwoju gospodarczego i tempa

przemian

strukturalnych ,

b) poprawę racjonalności i efektywności gospodarowania,

c) podniesienie wydajności pracy,

d) wzrost dobrobytu społecznego w skali globalnej.

• Szczególnie duży udział w występowaniu powyższych korzyści ma

szybkie zwiększanie się obrotów handlu światowego i przypływów

czynników produkcji w następstwie umiędzynarodowiania

działalności przedsiębiorstw, do czego walnie przyczynia się

działalność KTN.

43

4.3. Korzyści i zagrożenia

globalizacji (B)

• Za poważny

negatywny skutek

globalizacji

jej krytycy uznają

nadmierny wzrost ogólnoświatowej współzależności ekonomicznej, tj.

uzależnienie życia gospodarczego poszczególnych krajów od wydarzeń

zachodzących w innych krajach, co przejawia się w międzynarodowej

transmisji kryzysów koniunkturalnych, w szczególności - kryzysów

finansowych.

• Pogłębianie się luki rozwojowej między czołówką bogatych krajów

Północy i biednymi krajami Południa uznawane jest również za słabość

globalizacji.

• Ponadto

potencjalne zagrożenia

procesu globalizacji są w dużej

mierze wiązane

z działalnością KTN

, które często oskarża się:

a) o działanie na szkodę interesów konsumentów (np. ekspansja

koncernów

tytoniowych szkodzi zdrowiu; ujednolicanie gustów konsumentów

zagraża tradycji i kulturze narodowej – „coca-kolonizacja”);

b) o likwidację miejsc pracy i przyczynianie się do bezrobocia w

krajach

pochodzenia (zarzut związków zawodowych), a także o brak

pozytywnego wpływu na zatrudnienie w krajach przyjmujących

(w obliczu bankructwa lokalnych firm w efekcie konkurencji KTN);

44

4.3. Korzyści i zagrożenia

globalizacji (C)

• Najczęściej spotykane

zarzuty wobec KTN

(c.d.):

c) o uchylanie się od płacenia podatków (głównie wskutek

stosowania tzw. cen transferowych w rozliczeniach

wewnątrzkorporacyjnych) i nadmierny drenaż dochodów

(oskarżenia o „wyzysk i eksploatację” głównie ze strony

lewicowych polityków i intelektualistów krajów przyjmujących);

d) o degradację środowiska naturalnego (zwłaszcza w KSR);

e) o utrwalanie jednostronnej zależności ekonomicznej KSR od

państw „kapitalistycznego centrum”, jak też o preferowanie

działań sprzecznych z priorytetami rozwojowymi ubogich krajów i

utrudnianie rządom tych krajów prowadzenia suwerennej polityki

gospodarczej.

• Przykładem skrajnie krytycznego podejścia do roli KTN w procesie

globalizacji poglądy kanadyjskiego prawnika J. Bakana w książce

pt.: „Korporacja - Patologiczna pogoń za zyskiem i władzą” :

„Prawnie zdefiniowanym obowiązkiem korporacji jest

bezwzględna…realizacja interesu własnego, bez względu na jej,

często szkodliwe, konsekwencje dla postronnych. W efekcie…

korporacja jest instytucją patologiczną, obdarzoną niebezpieczną

władzą nad ludźmi i społeczeństwami”.

• Jednak takie stronnicze poglądy nie wytrzymują konfrontacji z

rzeczywistością. Nie ulega bowiem żadnej wątpliwości, że saldo

bilansu korzyści i kosztów (zagrożeń) globalizacji jest dodatnie.

45

5. Koncepcja globalizacji

korporacyjnej (A)

• Z uwagi na kluczową rolę KTN w przyśpieszeniu globalizacji od 1999

r. coraz popularniejsza koncepcja globalizacji korporacyjnej

(corporate glabalization) lub globalizacji napędzanej przez

korporacje

(corporate-driven globalization).

• Według

Katarzyny Marzędy

, autorki książki „

Proces

globalizacji

korporacyjnej

”(Bydgoszcz/Wwa/Lublin 2007),

można wyróżnić trzy

podejścia do tego typu globalizacji: statyczne, dynamiczne i

systemowe.

• Ujęcie statyczne

: Globalizacja korporacyjna to zespół zjawisk

wywołanych działalnością KTN na różnym szczeblu: od mikroskali

(strategie działania poszczególnych KTN) poprzez makroskalę (tj.

gospodarka narodowa określonego kraju) do megaskali lub skali

globalnej (czyli – całego świata).

• Przypisywanie raczej biernej roli KTN oraz traktowanie rządów i

organizacji międzynarodowych jako samodzielnych podmiotów

działania, niezależnych od KTN (N. Della Mattera, J. Gaudet).

46

5. Koncepcja globalizacji

korporacyjnej (B)

• Ujęcie dynamiczne

: Istotę globalizacji korporacyjnej

stanowi „transgraniczny proces ekspansji korporacji”

(E.S. Herman), które dążą do „otwarcia całego świata

dla swej inwazji” (według opinii A. Starra).

•

W myśl ujęcia dynamicznego, KTN nie tylko uznawane

za aktywną i główną siłę sprawczą całej globalizacji,

lecz przypisuje się im także zdolność do wywierania

silnego wpływu na państwa i organizacje

międzyrządowe (takie jak: OECD, WTO, UE, NAFTA czy

MFW) celem wprowadzania regulacji sprzyjających

niczym nieskrępowanej ekspansji bisnesu prywatnego

w skali globalnej.

•

Ustalany – „pod dyktando” KTN - na forum organizacji

międzyrządowych system regulacji prawnych,

korzystnych dla przedsiębiorstw transnarodowych,

określany jest mianem tzw. Agendy Korporacyjnej (J.

Brecher, T. Costello).

47

5. Koncepcja globalizacji

korporacyjnej (C)

• Ujęcie systemowe

:

Traktowanie ogółu zjawisk,

składających się na globalizację korporacyjną, „jako

pewnej organicznej całości” oraz „skomplikowanego

układu wzajemnych powiązań łączących

najważniejszych aktorów stosunków

międzynarodowych” (K. Marzęda).

• W publikacjach ONZ mowa o powstawaniu „międzynarodowego

systemu korporacyjnego” („international corporate system”).

Natomiast zdaniem lewicowo nastawionych socjologów (L. Sklair):

Efektem tego są narodziny „transnarodowej klasy kapitalistów”

(„transnational capitalist class”).

• Wg K. Marzędy

4 podstawowe cechy procesu

globalizacji korporacyjnej

:

a) zdominowanie tego procesu przez KTN;

b) jego dynamiczny charakter;

c) celem takiej globalizacji maksymalizacja zysków (korzyści) KTN;

d) decydujący wpływ KTN na tworzenie nowej jakości życia społeczeństw

w coraz bardziej „zglobalizowanym” świecie.

48

6. Wspieranie przez KTN

regionalnej

integracji ekonomicznej (A)

• Używając w swej książce dość wieloznacznego i pojemnego terminu

regionalizacja

, A. Zorska rozumie pod tym pojęciem

„długofalowy proces integrowania krajów i gospodarek określonego

regionu (kontynentalnego) dzięki intensyfikowaniu oraz

pogłębianiu powiązań ekonomicznych (a takze społecznych,

kulturalnych i politycznych), co prowadzi do tworzenia się silnie

współzależnego systemu w danym regionie”. Traktuje to zjawisko

jako szersze od regionalnej integracji ekonomicznej.

• Wegług opinii Zorskiej, tak pojmowany proces regionalizacji

odbywa się na 3 poziomach: w drodze współpracy wewnątrz

określonego regionu, poprzez kontakty krajów danego regionu z

państwami z innych regionów oraz jako część składowa globalizacji.

• Natomiast

regionalna integracja gospodarcza

jest terminem

powszechnie stosowanym w polskiej literaturze naukowej i

relatywnie jednoznacznym. Zazwyczaj definiuje się ją jako „proces

scalania gospodarek narodowych poszczególnych krajów i tworzenie

z nich jednego organizmu gospodarczego poprzez usuwanie

ograniczeń w przepływie towarów i czynników wytwórczych oraz

tworzenie podobnych warunków konkurencji” (A. Budnikowski –

2006 r.).

49

6. Wspieranie przez KTN

regionalnej

integracji ekonomicznej (B)

• Docelowo – jak podkreślał ponad 40 lat temu Z. Kamecki –

regionalna integracja ekonomiczna zmierza do utworzenia „w

oparciu o wykształconą jednolitą strukturę ekonomiczną, pewnego

organizmu gospodarczego, obejmującego grupę krajów, który - ze

względu na wysoki stopień wewnętrznych powiązań ekonomicznych i

osiągniętą w wyniku tego wewnętrzną spoistość ekonomiczną –

wyodrębnia się w widoczny sposób z całokształtu gospodarki

światowej”.

• Cele międzynarodowej integracji gospodarczej

(według J.

Tinbergena, International Economic Intregration, Amsterdam 1965):

a) zwiększenie efektywności gospodarowania

, tj. lepsze

wykorzystanie istniejących zasobów wytwórczych i postępu

technicznego;

b) poprawa warunków życia ludności

(dzięki lepszemu

podziałowi dochodów między integrujące się kraje i grupy ich

mieszkańców);

c) zapewnienie

większej stabilizacji

ekonomiczno-społecznej

(dzięki przeciwdziałaniu zakłóceniom równowagi gospodarczej).

50

6. Wspieranie przez KTN

regionalnej

integracji ekonomicznej (C)

• Natomiast

P. Sulmicki za podstawowe cele

ponadkrajowej

integracji ekonomicznej uznawał:

a) usuwanie przeszkód utrudniających stosowanie wydajniejszych

technik produkcji i obniżkę kosztów wytwarzania;

b) eliminowanie konfliktów i sprzeczności interesów między

polityką gospodarczą władz integrujących się krajów;

c) pomaganie krajom słabiej zaawansowanym w „dościganiu” wyżej

rozwiniętych krajów członkowskich ugrupowania integracyjnego.

•

Warunki sprzyjające integracji regionalnej:

a) zbliżony poziom rozwoju i potencjał ekonomiczny;

b) komplementarność i zróżnicowanie struktury gospodarek

narodowych,

b) istnienie odpowiedniej infrastruktury komunikacyjnej;

c) skuteczna harmonizacja celów i instrumentów polityki handlowej

i innych dziedzin polityki gospodarczej.

51

6. Wspieranie przez KTN

regionalnej

integracji ekonomicznej (D)

• Jak wiadomo, z reguły wyróżnia się 5 następujących

podstawowych etapów regionalnej integracji

gospodarczej

lub głównych

form

(rodzajów)

ugrupowań

integracyjnych

(B. Balassa – 1961 r.) :

a) strefę wolnego handlu,

b) unię celną,

c) wspólny rynek,

d) unię gospodarczo-walutową,

e) unię polityczną.

• Chociaż tendencja do tworzenia różnego rodzaju regionalnych

ugrupowań integracyjnych występuje na dość szeroką skalę od lat

60-tych XX wieku, to w ostatnim okresie wyraźnie się ona nasiliła.

• Dowodzi tego fakt, że – według informacji podanych w

podręczniku Zorskiej –

do tej pory podpisano ok. 230

umów międzynarodowych

w sprawie integracji regionalnej,

których zakres ograniczał się zazwyczaj jedynie do początkowego

etapu takiej

integracji (tj. członkostwa w strefach wolnego handlu).

52

6. Wspieranie przez KTN

regionalnej

integracji ekonomicznej (E)

• Natomiast najwyższy niewątpliwie etap integracji

regionalnej osiągnęły dotąd te kraje członkowskie Unii

Europejskiej, które tworzą strefę euro.

• Do relatywnie zaawansowanych ugrupowań integracyjnych

należą ponado: NAFTA, MERCOSUR, ASEAN i APEC.

• Jak trafnie zauważa A. Zorska, w ramach ugrupowań

integracyjnych działają dwie grupy KTN:

a) przedsiębiorstwa mające siedzibę w integrującym się

regionie świata, określane mianem insiders,

b) transnarodowe firmy pochodzące spoza tego regionu,

tzn.

z zewnątrz (i tam mające siedziby swoich „central”),

które

nazywane są outsiders.

53

6. Wspieranie przez KTN

regionalnej

integracji ekonomicznej (F)

•

Niewątpliwie „insiders” korzystają na szeroką skalę z

bezpośrednich i pośrednich pozytywnych efektów, jakie

wynikają dla KTN z obowiązującej w ramach danego

ugrupowania swobody przepływów dóbr materialnych

(towarów) i usług, ze swobody transferów czynników

wytwórczych (na etapie wspólnego rynku) oraz z

ewentualnego utworzenia unii gospodarczo-walutowej.

Zawsze stają się one również – obok rządów państw -

wiodącymi podmiotami procesów integracyjnych.

•

Natomiast znacznie bardziej złożona jest sytuacja KTN

typu „outsiders”. Tym niemniej należy zgodzić się z

opinią A. Zorskiej, że utworzenie ugrupowania

integracyjnego i realizację kolejnych etapów integracji

trzeba uznać za ważne okoliczności, które skłaniają

wiele firm macierzystych KTN spoza integrującego się

regionu do ekspansji inwestycyjnej w takim regionie.

Potwierdzają to w szczególności doświadczenia Polski i

pozostałych 11 nowych państw członkowskich UE.

54

6. Wspieranie przez KTN

regionalnej

integracji ekonomicznej (G)

• A. Zorska analizuje również w swej książce tzw.

nowy

regionalizm,

który pojawił się w latach 90-tych. Definiuje go

jako realizowaną wspólnie przez państwa określonego regionu

strategię działania, która wykorzystuje „mechanizm szerokiej

współpracy w sferze ekonomicznej, politycznej, społecznej i

kulturowej do umacniania spójności i konkurencyjności regionu

oraz zwiększenia korzyści i zmniejszenia zagrożeń związanych z

globalizacją”.

• Jak odnotowuje wspomniana autorka, w rozważaniach

poświęconych nowemu regionalizmowi gospodarczemu KTN są

nazywane „globalnymi aktorami biznesowymi” („global business

actors”), zaś ich działalność uznaje się za „nastawione na rynek

źródło władzy” („market-oriented source of authority”). KTN

aktywnie bowiem uczestniczą nie tylko w dyskusjach nt. nowego

regionalizmu, lecz poprzez swe akcje lobbingowe zabiegają o

otwieranie regionalnych rynków i tworzenie warunków

sprzyjających dla międzynarodowego biznesu.

• A. Zorska wspomina ponadto o zainteresowaniu KTN

przyśpieszeniem procesów interregionalizmu (tj. współpracy

między różnymi ugrupowaniami integracyjnymi, np. UE-

MERCOSUR) i transregionalizmu (polegającego na tworzeniu

ugrupowań takich jak APEC, zmierzających do zacieśniania

wspólpracy między krajami z różnych kontyngentów).

55

7. Bezpośrednie inwestycje

zagraniczne (BIZ) główną

formą ekspansji

transnarodowej KTN (A)

• Według A. Zorskiej, należy wyodrębnić następujące

metody

(formy) zagranicznej ekspansji KTN

:

a) eksport produktów i/lub usług,

b) sprzedaż licencji zagranicznym odbiorcom,

c) alianse strategiczne z innymi przedsiębiorstwami,

d) wspólne firmy (spółki mieszane=joint ventures),

e) tworzenie własnych filii zagranicznych,

f) zakładanie sieci międzyorganizacyjnych.

• Trzy ostatnie z wymienionych metod wiążą się z podejmowaniem

działalności inwestycyjnej w postaci bezpośrednich inwestycji

zagranicznych

(BIZ)

.

• Pojęcie BIZ nie jest jednoznaczne

, o czym świadczą prawie

50-letnie spory w literaturze zagranicznej i trochę krócej

trwające dyskusje w polskim piśmiennictwie nt. istoty i zasięgu

tego terminu.

56

7. Przegląd definicji BIZ (B)

• Bardzo obszerny przegląd i dość udaną próbę

klasyfikacji definicji

BIZ

przedstawiła w 2001 r.

K. Przybylska

. Zaproponowała ona

podział całości definicji sformułowanych wcześniej przez

poszczególnych indywidualnych autorów na

siedem niżej

omówionych typów

.

• Ponadto według opinii K. Przybylskiej, odrębnie należy potraktować

wzorcowe (benchmark) definicje BIZ opracowane przez MFW i OECD,

które są praktycznie stosowane przez obie te organizacje (oraz

UNCTAD) przy zbieraniu, agregowaniu i przetwarzaniu danych

statystycznych dotyczących inwestycji zagranicznych.

• Cztery pierwsze rodzaje

określeń istoty BIZ stanowią - jak

stwierdza trafnie K. Przybylska - różne warianty

ujęcia finansowego

.

• Według

pierwszej

spośród wspomnianych

definicji

, BIZ jest formą

międzynarodowego przepływu (transferu) kapitału z kraju

macierzystego do kraju przyjmującego, spowodowanego faktem, że w

tym drugim stopa procentowa jest wyższa niż w pierwszym (m. in. R.F.

Harrod – 1957 r.).

57

7. Przegląd definicji BIZ (C)

• Autorzy

definicji drugiego rodzaju

(np.: H. Singer – 1964 r.; J.

Nowicki – 1965 r.; M. Gulcz – 1988 r.; S. Claessen – 1993 r.) uznają

BIZ za postawowe źródło zewnętrznego finansowania rozwoju

ekonomicznego państw przyjmujących (zwłaszcza KSR) i zarazem

ważny element składowy bilansu płatniczego poszczególnych

krajów.

• Dostrzegając liczne mankamenty BIZ, autorzy powyższej definicji

podkreślają, iż zaletą inwestycji bezpośrednich jest fakt, że nie

pociągają one za sobą zwiększenia zadłużenia zewnętrznego kraju

goszczącego oraz zapewniają podział ryzyka z tytułu przepływu

kapitału między takim krajem a obcym inwestorem, czyli - KTN

(podczas gdy w przypadku korzystania z zagranicznego kredytu na

warunkach komercyjnych niemal całe ryzyko musi brać na siebie

kraj pożyczkobiorca).

• Dodać warto, że

obie wyżej omówione definicje BIZ

są

przejawem

podejścia makroekonomicznego

do

międzynarodowego transferu kapitału, bo analizują to zjawisko z

punktu widzenia gospodarki kraju przyjmującego.

58

7. Przegląd definicji BIZ (D)

• Z kolei autorzy

trzeciego i czwartego rodzaju definicji BIZ

stosują

mikroekonomiczne podejście

do finansowych funkcji

inwestycji bezpośrednich. Przy tym z racji dużego podobieństwa

między tymi dwoma typami definicji wydaje się, że odrębne ich

ujmowanie przez K. Przybylską

jest kwestią dość dyskusyjną.

• W myśl

trzeciej grupy definicji

, istotę BIZ sprowadza się

głównie do finansowania ekspansji zewnętrznej KTN (np. J. H.

Dunning - 1981 r.;

J. Canwell – 1993 r.).

• Według M. Małeckiego (1988 r.): „Inwestycje bezpośrednie są

najważniejszym środkiem zagranicznej ekspansji korporacji. Wiążą

się one z nabyciem za granicą przedsiębiorstwa o określonych

możliwościach produkcyjnych i stworzeniem nowych trwałych

zależności ekonomicznych. Są to zwłaszcza inwestycje

umożliwiające efektywny wpływ na kierunki rozwoju

przedsiębiorstwa, na wielkość i strukturę jego produkcji...”.

59

7. Przegląd definicji BIZ (E)

• Według

definicji czwartego rodzaju

, BIZ polegają na

dokonywaniu transferu (lokaty) środków finansowych (lub kapitału)

przez firmę macierzystą do zagranicznych przedsiębiorstw,

będących jej filiami (m. in. P.R. Krugman, M. Obsfeld – 1997 r.).

• Przykładowo taką właśnie definicję przyjął też J. Rutkowski (w 1972

r.), który pisał, że BIZ oznaczają przepływy kapitałowe, „w stosunku

do których kapitaliści państwa wywożącego kapitał spełniają

funkcje przedsiębiorcy w obcym państwie w odniesieniu do

ulokowanego tam kapitału”. Podobny pogląd wyraziła w ćwierć

wieku później J. Witkowska – 1996 r.

• Autorzy następnej,

piątej grupy definicji

– zdaniem K.

Przybylskiej – próbują łączyć podejście finansowe (kapitałowe) ze

spojrzeniem od strony realnej na zagraniczną działalność

inwestycyjną przedsiębiorstw.

• Dobrze ilustruje to niezwykle trafna opinia brytyjskiego ekonomisty

J.E.S. Parkera (z 1973 r.), który akcentował, że BIZ są nie tylko

„transferem zasobów kapitałowych, lecz

transplantacją

, która

polega na

kombinacji kapitału, technologii i zarządzania

”.

60

7. Przegląd definicji BIZ (F)

•

Ze swej strony polski ekonomista E. Cyrson trafnie

podkreślał w monografii z 1981 r. nt. ekspansji KTN, że

o atrakcyjności BIZ przesądza fakt, że stanowią one

międzynarodowy transfer pakietu produkcyjnego,

złożonego z kapitału, technologii, metod marketingu i

sposobów skutecznego zarządzania (por. także podobne

definicje BIZ w publikacjach: M. Szostaka – 1991 r.

i A. Budnikowskiego – 2006 r.).

•

Szósta grupa definicji jest wyrazem czysto realnego

ujęcia BIZ Za typowy tego przykład K. Przybylska

uznaje stanowisko Ch.P. Kindlebergera (1969r.),

według którego BIZ sprowadzają się do pionowego lub

poziomego rozszerzenia skali działalności firmy poza

granice jej macierzystego kraju. Oznacza to w praktyce

całkowite utożsamianie BIZ z KTN, co jest jednak zbyt

daleko idącym uproszczeniem.

61

7. Przegląd definicji BIZ (G)

• Autorzy definicji, zaliczonych przez K. Przybylską do

siódmej

grupy

, przywiązują szczególną wagę na

kwestii własności i

kontroli działalności filii KTN przez ich

przedsiębiorstwa macierzyste

. Odwołuje się ona w tym

kontekście do publikacji m.in. P.J. Buckleya

(1995 r.), S.P. Krugmana (1995r.) i C.A. Michaleta (1997 r.).

• Za typowy przykład tego rodzaju podejścia do BIZ można uznać

stanowisko hinduskiego ekonomisty I.A. Moosy (2002 r.), który

określa BIZ jako „proces, poprzez który rezydenci jednego kraju

(kraju źródłowego) nabywają własność aktywów celem

ustanowienia kontroli nad produkcją, dystrybucją

i innymi rodzajami działalności firmy w innym kraju (w kraju

goszczącym)”.

• Ale od szeregu już lat kwestia kontroli i własności firm

nabywanych lub od podstaw zakładanych za granicą przez KTN

jest uwzględniana przy analizie istoty BIZ przez niemal wszystkich

badaczy, zwłaszcza jeśli nawiązują oni do wzorcowych definicji BIZ,

opracowanych i oficjalnie przyjętych przez OECD i MFW.

62

7. Przegląd definicji BIZ (H)

• Chociaż K. Przybylska (wzorem niektórych innych autorów)

przytacza odrębnie definicje MFW i OECD, to nie jest to słuszne, bo

obecnie obie te definicje pokrywają się niemal całkowicie. Nie należy

się temu dziwić, bo już od dość dawna eksperci obu tych organizacji

nie tylko ściśle ze sobą współdziałają, ale razem pracują nad dalszym

doskonaleniem definicji

i statystyk BIZ. Prym w tych pracach wiedzie OECD, z czego wynika,

iż można się ograniczyć do przytoczenia definicji BIZ w ujęciu OECD.

• W myśl

wzorcowej definicji -

ustalonej przez

OECD (w 1996

r.)

– pod pojęciem BIZ rozumie się inwestycje podejmowane przez

jednostkę-rezydenta jednej gospodarki (zwaną „bezpośrednim

inwestorem”) „celem uzyskania

trwałego wpływu (lasting

interest)

na jednostkę rezydującą

w innej gospodarce” ( określaną mianem „przedsiębiorstwo

bezpośredniego inwestowania”). Dalej OECD podkreśla, że „trwały

wpływ implikuje istnienie

długookresowych stosunków

między

bezpośrednim inwestorem i przedsiębiorstwem [bezpośredniego

inwestowania] oraz

znaczny stopień wpływu na zarządzanie

tym przedsiębiorstwem”.

63

7. Przegląd definicji BIZ (I)

• Odwołując się do cytowanej definicji OECD, NBP (2006 r.) formułuje

własną jej wersję: „Inwestycją bezpośrednią za granicą określana

jest inwestycja dokonana przez rezydenta jednej gospodarki

(inwestora bezpośredniego) w celu osiągnięcia długotrwałej

korzyści z kapitału zaangażowanego w przedsiębiorstwo - rezydenta

innej gospodarki (przedsiębiorstwo bezpośredniego inwestowania).”

• Następnie NBP precyzuje, że „przedsiębiorstwem bezpośredniego

inwestowania jest przedsiębiorstwo, w którym inwestor bezpośredni

posiada co najmniej 10% akcji zwykłych (tzn. udziałów w kapitale)

albo uprawnienia do 10% głosów na walnym zgromadzeniu

akcjonariuszy albo udziałowców”.

• Dodać trzeba, iż z trwających obecnie prac nad nową (czwartą)

definicją wzorcową BIZ (która ma zostać opublikowana w br.)

wynika, że eksperci OECD uzgodnili już podniesienie wymaganego

progu akcji/głosów do 20%, zgodnie z nowymi Międzynarodowymi

Standardami Rachunkowości (IAS) oraz z praktyką USA. Odrzucono

natomiast propozycję uwzględnienia w nowej definicji BIZ

podwyższenia do 50% minimalnego udziału bezpośredniego

inwestora w kapitale zagranicznej firmy.

64

8. BIZ a portfelowe

inwestycje

zagraniczne (A)

• Podkreślić trzeba ponadto, że do tej pory próg 10% akcji zwykłych

(udziałów w kapitale) lub głosów na walnym zgromadzeniu

akcjonariuszy (czy udziałowców) jest powszechnie traktowany (także

przez OECD i MDW) jako kryterium rozgraniczania BIZ i

portfelowych inwestycji zagranicznych (PIZ). Oznacza to, że

posiadacz mniejszościowego pakietu udziałów (poniżej 10%) jest

uważany za inwestora portfelowego.

• Ale pojęcie PIZ jest znacznie szersze. Obejmuje ono nie tylko

mniejsze od 10% pakiety akcji (udziałów) przedsiębiorstw. Wzorując

się na definicjach OECD i MFW, w polskich statystykach finansowych

NBP (2006 r.) zalicza do PIZ dwie następujące grupy zagranicznych

papierów wartościowych:

a) udziałowe papiery wartościowe, tj. wszystkie typy zbywalnych

akcji i udziałów, w tym certyfikaty inwestycyjne (akcje) funduszy

zbiorowego inwestowania, jednostki uczestnictwa w takich

funduszach i kwity depozytowe (ADR lub GDR);

b) dłużnicze papiery wartościowe, tj. wszystkie rodzaje

długoterminowych i krótkoterminowych papierów dłużnych, w tym

obligacje skarbowe, obligacje korporacyjne, bony skarbowe,

krótkoterminowe korporacyjne papiery dłużne i zbywalne certyfikaty

depozytowe.

65

8. BIZ a portfelowe

inwestycje

zagraniczne (B)

• Powracając do kwestii wspomnianego progu wielkości pakietu

akcji (udziałów lub głosów), uznawanego za podstawę rozróżniania

PIZ i BIZ, trzeba podkreślić, że jest to kryterium dość umowne i

często zawodne, bo

w praktyce posiadanie 10% akcji (lub udziałów) określonej firmy

nie zawsze wystarcza do wywierania wpływu na jej działalność.

Dlaczego?

• Po pierwsze, możliwe jest to tylko przy znacznym rozproszeniu

własności pozostałych akcji. Natomiast w przypadku koncentracji

akcji w rękach kilku dużych właścicieli, akcjonariusz

(udziałowiec) mający nawet 49% ogółu kapitału może nie być w

stanie przeforsować swoich decyzji bez zgody innych

współwłaścicieli.

• Po drugie, posiadanie wiodącego pakietu akcji (udziałów) pozwala

na efektywne kontrolowanie działalności danej spółki jedynie

wtedy, gdy wszystkie jej akcje mają jednakowy charakter, tj. przy

braku akcji uprzywilejowanych, które umożliwiają ich

dysponentom blokowanie decyzji natury strategicznej (np. „złota

akcja” sprywatyzowanej firmy

w rękach państwa).

66

8. BIZ a portfelowe

inwestycje

zagraniczne (C)

• Dalej jak zauważa słusznie m. in. W. Karaszewski (2004 r.) - w

odróżnieniu od BIZ - celem PIZ nie jest zapewnienie inwestorowi

trwałego wpływu na zarządzanie obcą firmą, lecz dokonanie

zagranicznej lokaty wolnych środków finansowych dla uzyskania

w przyszłości dochodów dzięki odprzedaży po wyższej cenie

zakupionych papierów wartościowych (zakładając, że nastąpi

wzrost wartości tych walorów) oraz/lub z tytułu oprocentowania

czy otrzymanej dywidendy.

• Ponadto PIZ mają zazwyczaj charakter lokat krótkoterminowych

i ulegających sporym wahaniom, podczas gdy BIZ odznaczają się

stabilnością i długim horyzontem inwestowania.

• Ale różnice między BIZ i PIZ trzeba analizować nie tylko według

kryteriów ich charakteru, celu działania i wielkości horyzontu

czasowego, ale też pod kątem

procesu podejmowania

decyzji na szczeblu inwestującego przedsiębiorstwa

(czyli w mikroskali

), bo w praktyce działania wielkich firm

kto inny decyduje o każdej z obu form inwestycji i inaczej

wygląda sam proces decyzyjny.

67

8. BIZ a portfelowe

inwestycje

zagraniczne (D)

• W przypadku BIZ decyzje podejmowane są przez najwyższe

kierownictwo (zarząd) przedsiębiorstwa inwestującego (KTN) w

oparciu o analizy przedstawione przez pion odpowiedzialny za

strategię ekspansji i umacniania pozycji rynkowej (lub przetrwania)

korporacji. Decyzje takie wymagają zawsze akceptacji właścicieli

firmy (głównych akcjonariuszy).

• Natomiast decyzje dotyczące PIZ podejmowane są przez menedżerów

pionu finansowego firmy, odpowiedzialnych za zagospodarowanie

wolnych środków kapitałowych (dokonują oni lokat bankowych,

zakupów akcji, obligacji itp.). Decyzje tego rodzaju nie mają

charakteru strategicznego dla KTN. Stąd też w ich podejmowaniu z

reguły nie uczestniczą ani członkowie ścisłego kierownictwa, ani

właściciele korporacji.

• Zupełne pomijanie w literaturze przedmiotu powyższych różnic między

BIZ i inwestycjami portfelowymi to fakt co najmniej zaskakujący.

• Ponadto do BIZ zaliczać dziś trzeba zakupy kontrolnych pakietów

akcji obcych firm przez fundusze zbiorowego inwestowania (dotąd

niesłusznie uznawane za PIZ) oraz zagraniczne inwestycje kapitałowe

wysokiego ryzyka (venture capital), takie jakich - przykładowo - z

powodzeniem dokonuje amerykański fundusz Enterprise Investors w

Polsce.

68

9. Klasyfikacje

bezpośrednich

inwestycji zagranicznych

(A)

• W zagranicznej i polskiej literaturze ekonomicznej dużą

popularnością cieszy się w szczególności zaproponowana przez

J.H. Dunninga

klasyfikacja BIZ według zróżnicowania

motywów podejmowania działalności inwestycyjnej

przez KTN. W myśl tej klasyfikacji wyróżnia się

cztery

następujące typy

zagranicznych inwestycji bezpośrednich:

a)

BIZ poszukujące zasobów

(resource-seeking FDI), tzn.

bogactw naturalnych, zasobów ludzkich (czyli – czynnika pracy)

oraz zasobów produkcyjno-technicznych;

b)

BIZ poszukujące rynków

(market-seeking FDI): Chodzi o

inwestycje nastawione głównie na znalezienie nowych i

rozszerzenie już dostępnych rynków zbytu na wytwarzane przez

KTN towary i usługi;

69

9. Klasyfikacje BIZ (B)

•

Klasyfikacja BIZ według Dunninga (c.d)

c)

BIZ podnoszące efektywność

(efficiency-seeking FDI)

dzięki korzyściom skali produkcji (zwłaszcza w krajach Triady),

dywersyfikacji ryzyka działania i obniżce kosztów (np. poprzez

przemieszczanie praco-, materiało- i enegochłonnej produkcji z

KWR do KSR);

d)

BIZ poszukujące strategicznych aktywów i zdolności

(strategic asset-seeking FDI): Realizowane głównie w drodze fuzji i

przejęć istniejących przedsiębiorstw zagranicznych

(konkurencyjnych lub komplementarnych wobec danej KTN).

• Chociaż przytoczony podział BIZ wg motywów ich podejmowania

jest często wykorzystywany do analizy działalności inwestycyjnej

KTN, to można mieć do niego

spore wątpliwości

. Przykładowo w

praktyce trudno jest odróżnić BIZ poszukujące strategicznych

aktywów od inwestycji poszukujących zasobów. Natomiast kategoria

BIZ poszukujących efektywności jest zbyt „pojemna”, bo dążenie do

poprawy efektywności powinno przecież towarzyszyć wszelkim

inwestycjom.

70

9. Klasyfikacje BIZ (C)

• Podział BIZ

według formy zaangażowania inwestycyjnego

:

a)

typu greenfield

– utworzenie za granicą od podstaw nowej

firmy (np. budowa nowej fabryki),

b)

typu brownfield

- nabycie już istniejącego zakładu

zagranicznego i następnie dokonanie jego pełnej restrukturyzacji

technicznej (np. zainstalowanie wszystkich nowych urządzeń

produkcyjnych w fabryce),

c) BIZ polegające na

kontynuacji działalności nabytej

firmy

zagranicznej bez większej jej restrukturyzacji.

• Typologia BIZ

według zróżnicowania strategii działania

inwestorów w krajach goszczących

:

a)

horyzontalne (poziome)

– prowadzenie takiej samej

działalności jak w kraju macierzystym (takie same metody

wytwarzania i produkty,

choć możliwe zróżnicowanie asortymentowe),

71

9. Klasyfikacje BIZ (D)

b)

wertykalne (pionowe)

– firma macierzysta lokuje za granicą

tylko jedno ogniwo łańcucha wartości, przy czym:

-- jeśli np. przedsiębiorstwo przemysłu przetwórczego inwestuje w obce

kopalnie, jest to BIZ wertykalne wstecznie (backward vertical),

-- jeśli natomiast firma przemysłowa inwestuje w sieć zbytu, wtedy BIZ

wertykalne do przodu (forward vertical),

c)

konglomeratowe

– połączenie wertykalnych i horyzontalnych

BIZ.

• Według

kryterium powiązania BIZ ze strategią rozwoju kraju

goszczącego

I.A. Moosa (2002 r.) dzieli je na następujące

3

kategorie

:

a)

substytucyjne wobec importu

(import-substituting),

b)

proeksportowe

(export-increasing),

72

9. Klasyfikacje BIZ (E)

c) podejmowane z inicjatywy (i przy aktywnym

wsparciu) rządu kraju przyjmującego (government-

initiated) głównie

dla poprawy sytuacji płatniczej tego ostatniego.

•

Klasyfikacja BIZ

według strategii i pozycji

rynkowej firmy macierzystej

:

a) ekspansywne (expansionary) – nastawione na

zdobywanie przez KTN nowych rynków zagranicznych,

tj. na ekspansję zewnętrzną,

b) defensywne (defensive) – podejmowane dla obrony

dotychczasowej pozycji rynkowej firmy macierzystej

KTN.

73

10. Zwięzła charakterystyka

literatury

światowej poświęconej KTN

i BIZ (A)

• Od prawie 50 lat problematyka KTN i BIZ znajduje się w

centrum zainteresowania ekonomistów z rozwiniętych krajów

Zachodu i z krajów słabo rozwiniętych (KSR). Tylko trochę

później i w węższym zakresie zaczęli zajmować się tym tematem

ekonomiści z krajów socjalistycznego Wschodu (z Polską

włącznie).

• Za pionierów światowych badań nad specyfiką działalności

gospodarczej KTN powszechnie uznawani są dwaj wybitni

naukowcy:

J. H. Dunning i R. Vernon.

• Za umowną datę narodzin badań nad KTN jako odrębnej

dyscypliny nauk ekonomicznych można przyjąć rok 1958, kiedy

J.H. Dunning opublikował swoje dzieło pt.: „American

Investment in British Manufacturing Industry”, gdzie

przedstawił wyniki 2-letnich własnych badań empirycznych nad

grupą 205 amerykańskich KTN, działających w Wielkiej Brytanii,

oceniając ich skutki ekonomiczne dla kraju goszczącego.

74

10. Literatura światowa nt. KTN i

BIZ (B)

• Natomiast R. Vernon w artykule pt.: „International investment and

international trade in the product cycle”, opublikowanym w 1966 r. na

łamach prestiżowego czasopisma „Quarterly Journal of Economics”,

dokonał analizy zagranicznej działalności inwestycyjnej amerykańskich

KTN poprzez pryzmat własnej koncepcji cyklu życia produktu.

• Od tego czasu piśmiennictwo światowe na powyższy temat zaczęlo

rosnąć jak przysłowiowa „tocząca się z góry kula śnieżna”

, przeobrażając

się stopniowo chyba nawet w ogromną „lawinę” (na szczęście nieszkodliwą)

publikacji.

• W efekcie powyższego już w połowie lat 80-tych szacowano, że literatura

ekonomiczna (tylko anglojęzyczna) krajów Zachodu powiększa się rokrocznie o

co najmniej pięć nowych, znaczących książek naukowych poświęconych KTN i

BIZ.

W kolejnych zaś latach z pewnością rosła ona z szybkością postępu

geometrycznego.

• Szczególny wkład w badania nad tą problematyką – obok ekonomistów

z kręgów akademickich - wnieśli eksperci OECD i ONZ/UNCTAD, jak

też specjaliści z MFW, Banku Światowego oraz GATT/WTO.

• Dzisiaj piśmiennictwo światowe poświęcone KTN i BIZ liczy już

dziesiątki tysięcy książek i setki tysięcy artykułów, ciągle się

powiększając

o nowe publikacje.

75

11.Wkład polskich ekonomistów

w badania nad KTN i BIZ

(A)

• Rezygnując narazie z szerszej prezentacji światowego dorobku nauk

ekonomicznych (bo będzie o tym mowa w trakcie dalszych wykładów),

w tym miejscu warto zająć się krótko

przeglądem polskiej

literatury naukowej nt. roli BIZ i KTN.

• Nasza literatura poświęcona tej tematyce jest także dość

bogata, chociaż w okresie PRL wielu autorów

prezentowało tendencyjnie krytyczne oceny i głosiło

poglądy, które były zdominowane przez ideologię

marksistowsko-leninowską.

• Do prekursorów

polskich badań ekonomicznych nad rolą BIZ w

rozwoju gospodarczym KSR należeli - obok O. Langego i J.

Nowickiego -

M. Kalecki i I. Sachs.

• Ale w swym artykule z 1966 r. ci dwaj ostatni lansowali błędną – w

świetle doświadczeń empirycznych - tezę, że BIZ stanowią mniej

korzystną formę zewnętrznego finansowania KSR niż kredyty

zagraniczne. Ich zalecenia dotyczące reglamentacji BIZ przez rządy

też nie wytrzymały konfrontacji

z rzeczywistością gospodarczą współczesnego świata

.

76

11. Wkład polskich ekonomistów w

badania

nad KTN i BIZ (B)

• Dość szerokie zainteresowanie polskich ekonomistów

problematyką KTN i BIZ datuje się od lat 70-tych XX w.,

kiedy ukazały się pierwsze monografie na temat roli

wielkich korporacji w gospodarce światowej, jak też

artykuły opracowane przez J. Rutkowskiego (1972 r.), R.

Kudlińskiego (1972 r.), J. Wójcickiego (1972 r.), A.

Grochulskiego (1973 r.), L. Jankowiaka (1973 r.), B.

Jasińskiego (1976 r.), M. Paszyńskiego (1976 r.), R.

Piaseckiego (1976 r.), E. Domańską (1978 r.) i M. Szostaka

(1979 r.).

• W następnej dekadzie (tj. w latach 80-tych) opublikowano

w PRL drugą serię książek i szereg nowych artykułów,

poświęconych KTN i BIZ , m. in. prace E. Cyrsona (1981 r.),

J. Sulmickiego (1981 r.), J. Forowicza (1981 r.), J.

Sikorskiego (1981r.), J. Winieckiego (1983 r.), L.

Żurawickiego (1983 r.), M. Szostaka (1986 r.), M. Geldnera

(1986 r.), J. Cieślika (1987r.), M. Małeckiego (1988 r.) i M.

Gulcza (1988 r.).

77

11. Wkład polskich ekonomistów w

badania

nad KTN i BIZ (C)

• Jeden z w/w autorów przedstawił „druzgocącą krytykę”

roli KTN w stosunkach ekonomicznych Wschód-Zachód,

oskarżając je o „(…) zdecydowanie wrogie stanowisko

wobec krajów socjalistycznych podyktowane (…)

wieloma względami. Po pierwsze, multinarodowe

koncerny były i są (…) bastionem imperializmu i

antykomunizmu (…) Kolejna przyczyna (…) wynikała z

faktu, że przedsiębiorstwa te widziały w krajach

socjalistycznych niebezpiecznego konkurenta, który w

perspektywie może zagrozić ich hegemonii na rynkach

światowych”.

• Ideologiczna wymowa cytowanej opinii nie ulega

wątpliwości (świadczy o tym zwłaszcza używane przez

autora słownictwo

„z arsenału partyjnej propagandy PZPR”, zaś kuriozalny

argument o rzekomym zagrożeniu konkurencyjnym KTN

ze strony przedsiębiorstw KS uznać trzeba za zupełnie

surrealistyczny.

78

11. Wkład polskich ekonomistów w

badania

nad KTN i BIZ (D)

• Natomiast

po rozpoczęciu transformacji systemowej

podjęto

w Polsce rozległe badania nad KTN jako wiodącymi inwestorami

zagranicznymi w warunkach przechodzenia od gospodarki

socjalistycznej do rynkowej w kontekście tendencji do globalizacji,

integracji regionalnej

i liberalizacji życia gospodarczego. Polscy ekonomiści zajęli się też

analizą roli KTN i BIZ w rozwoju ekonomicznym KWR i KSR.

• Wśród autorów znaczących publikacji na omawiany temat

wymienić trzeba

w pierwszej kolejności A. Zorską (SGH)

,

która wniosła bezsprzecznie największy wkład w polskie badania

nad działalnością KTN, zarówno od strony teoretycznej, jak też