RYNEK LOKAT

MIĘDZYBANKOWYCH I

BONY SKARBOWE

Magdalena Uler, Elżbieta Szafran

Rynek finansowy:

Rynek pieniężny

Rynek depozytowo-kredytowy

Rynek kapitałowy

Rynek walutowy

Rynek instrumentów pochodnych

Rynek pieniężny:

Rynek depozytów międzybankowych

Rynek krótkoterminowych papierów

wartościowych (bony skarbowe, bony

pieniężne NBP, certyfikaty

depozytowe, bankowe papiery

wartościowe, krótkoterminowe

papiery komercyjne)

RYNEK LOKAT

MIĘDZYBANKOWYCH

Rynek lokat

międzybankowych

Na tym rynku banki pożyczają sobie

wzajemnie płynne rezerwy, tj. środki

zdeponowane na rachunkach w banku

centralnym.

Płynne rezerwy = środek płatniczy

Rozliczenia międzybankowe

dokonywane są za pośrednictwem

rachunków banków w banku

centralnym.

Rynek lokat

międzybankowych

Jest jednym z najważniejszych

segmentów rynku finansowego.

Wykorzystywany do zarządzania

płynnością przez banki komercyjne.

Zawierane są na nim transakcje na

okres od jednego dnia do jednego

roku.

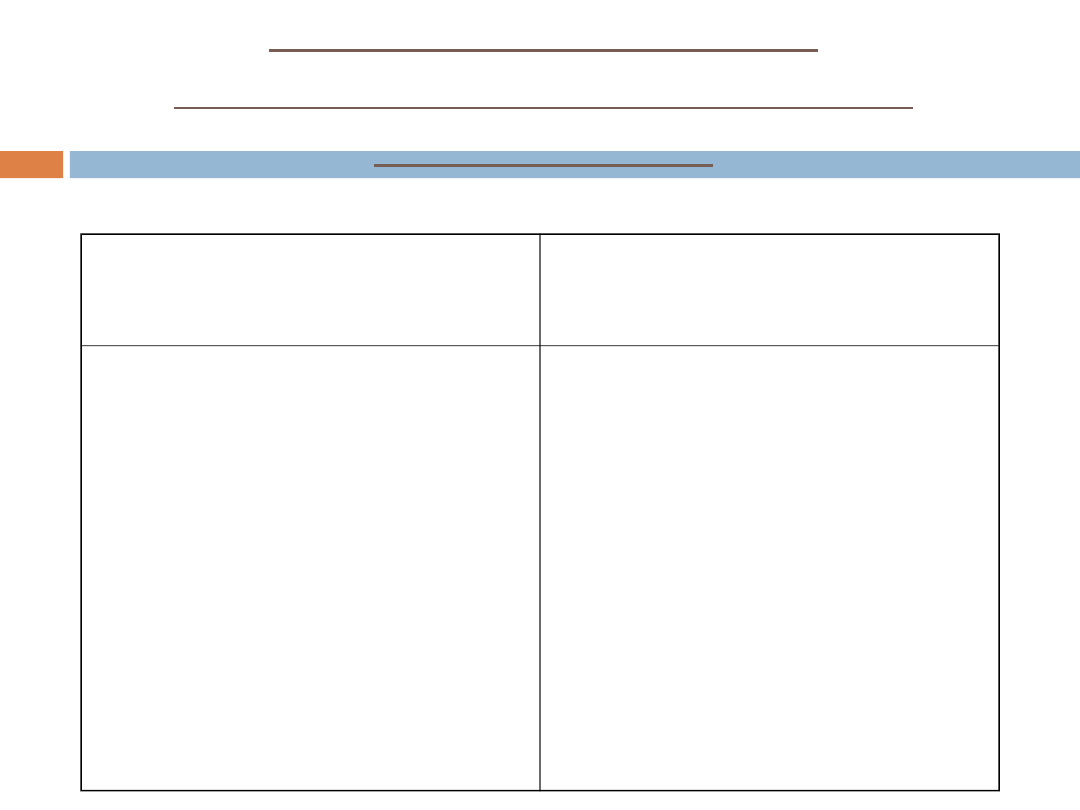

Najważniejsze czynniki

determinujące płynność banku

komercyjnego

Wpływy środków

(wpłaty)

Wypływy środków

(wypłaty)

Depozyty otrzymane od

klientów

Spłata kredytów przez

klientów

Spłata udzielonych lokat

innym bankom

Sprzedaż posiadanych

papierów wartościowych

Sprzedaż walut

Emisja własnych papierów

wartościowych

Wycofanie depozytów

przez klientów

Udzielenie kredytów

klientom

Lokata nadwyżek w innych

bankach

Kupno papierów

wartościowych

Kupno walut

Wykup własnych papierów

wartościowych

WIBOR/WIBID

Akronimy nazw Warsaw Interbank

Offered Rate/Warsaw Interbank Bid

Rate.

Oznaczają średnie stawki wyrażone

na bazie 365-dniowego roku według

których banki gotowe są udzielać

pożyczki oraz przyjąć depozyt

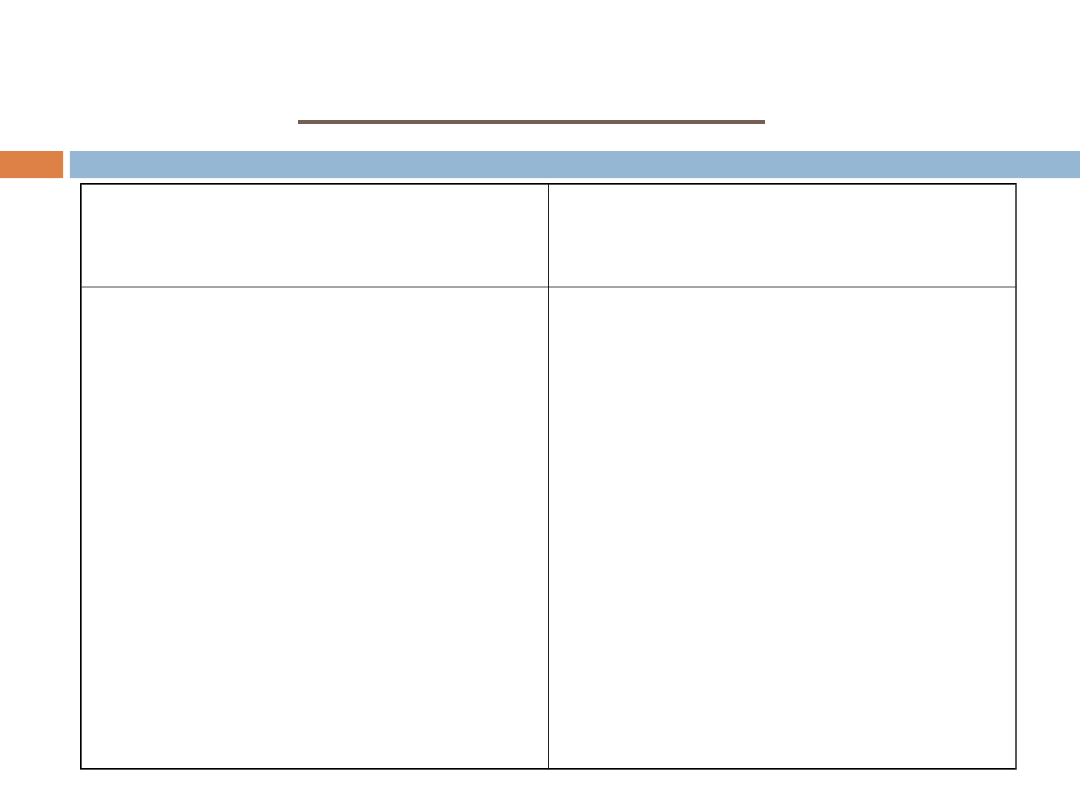

Stawki WIBOR

Oznaczenie

Nazwa

WIBOR O/N

WIBOR T/N

WIBOR S/N

WIBOR SW

WIBOR 2W

WIBOR 1M

WIBOR 3M

WIBOR 6M

WIBOR 9M

WIBOR 1Y

Overnight

Tomorrow-next

Spot-next

One-week

Two-weeks

One-month

Three-months

Six-months

Nine-months

One-year

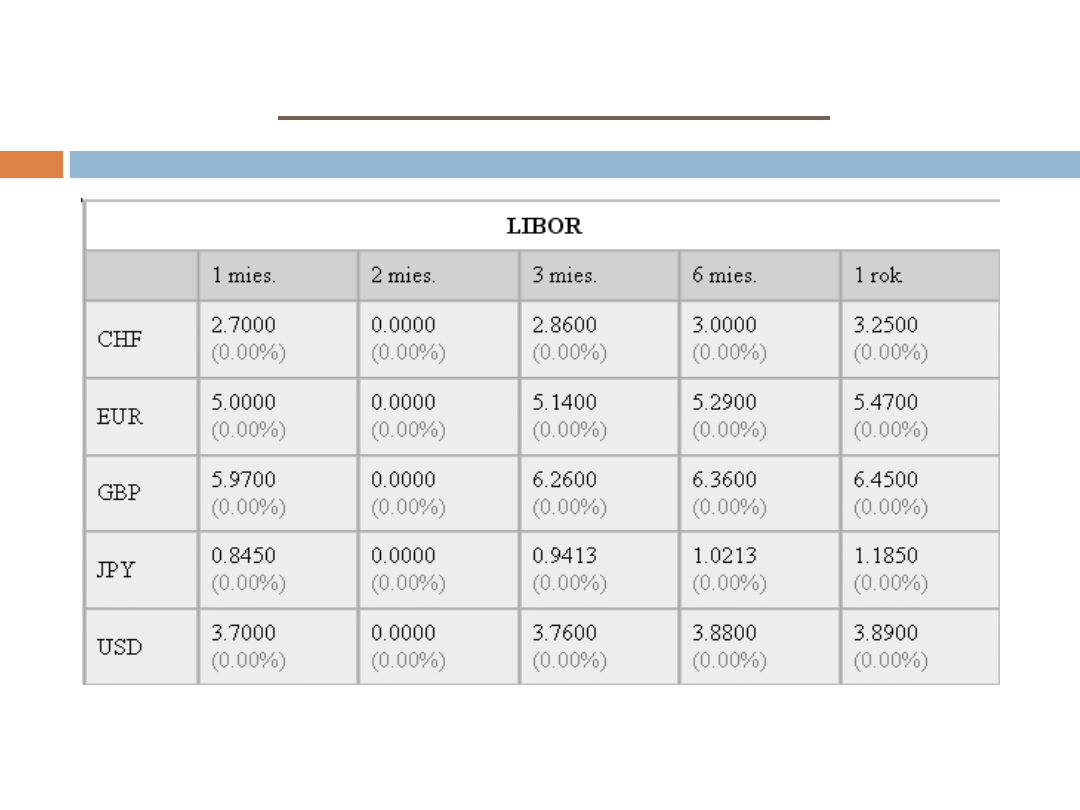

MIĘDZYNARODOWE STOPY

LOKAT MIĘDZYBANKOWYCH

LIBOR - Definicja

LIBOR (London InretBank Offer Rate)- średnia

stopa procentowa, po której największe banki

rynku londyńskiego oferują depozyty innym

bankom. Stawka LIBOR jest podawana dla

określonej waluty (np. LIBOR dolarowy) i w

odniesieniu do standardowych okresów (np.

1 miesiąc, 3 miesiące, 1 rok). Obok stawki

LIBOR banki podają stawkę LIBID (ang.

London Interbank Bid Rate), będącą stopą

procentową, według której banki są skłonne

płacić za przyjmowane lokaty.

LIBOR

LIBOR jest punktem odniesienia dla banków, domów

maklerskich, oraz inwestorów przy ustalaniu kosztów

pozyskania kapitału

Stawka LIBOR jest ustalana dla następujących walut: GBP,

CAD, EUR, USD, AUD, YEN, CHF, NZD, SEK and DKK.

LIBOR rozwiną się na początku lat 80-tych wraz z

rozwojem rynku instrumentów pochodnych

O jego znaczeniu świadczy fakt, że ponad 20%

operacji międzybankowych, oraz ponad 30%

operacji na rynku walutowym FOREX ma miejsce w

Londynie

Publikowany codziennie po 11.00 A.M (GTM)

Ustalanie wysokości LIBOR

Wysokość stopy LIBOR jest ustalana na podstawie

wartości przekazywanych przez tzw. Banki

Panelowe do BBA.

Z otrzymanych wartości stóp procentowych

oblicza się wartość średnią, która stanowi stopę

LIBOR na dany dzień, okres zapadalności oraz dla

określonej waluty

Wysokość stopy dla pozostałych walut jest

przeliczana przez BBA na podstawie stopy bazowej

W procesie ustalania wysokości stopy LIBOR

uczestniczy 8 lub 16 banków panelowych

Obecne wartości

29.09.2008

LIBID

‘Międzybankowy procent od depozytu,

obowiązujący w Londynie, procent, na jaki dany

bank londyński gotów jest przejąć depozyt innego

banku’

BBA nie ustala stawki LIBID

Przyjmowano, że stawka LIBID powinna stanowić

1/8 z 1 % wcześniejszej stawki LIBOR, jednak

obecnie konwencja ta nie jest stosowana.

Stopa LIBID jest zdeterminowana popytem i

podażą nadwyżek lub niedoborów gotówki przez

banki komercyjne.

Zawiera się na nim transakcje w dużych okrągłych

kwotach na okres od jednego dnia do jednego roku

Euribor®

Euribor (Euro Interbank Offered Rate ) - stopa

procentowa kredytów w strefie euro oferowanych

przez jeden bank innemu bankowi. Jest to średnie

notowanie z 57 największych banków strefy euro

- ustalane przez FBE - Federation Bancaire de

L'Union Europeenne w Brukseli.

Wprowadzona w związku z powstaniem

jednolitego obszaru walutowego EURO w 1999r.

Zastąpiła inne europejskie stopy lokat

międzybankowych jak np. PIBOR, FIBOR

Publikowana codziennie (dni funkcjonowania

systemu TARGET) o 11:00 (CET)

Euribor® cd.

Sponsorowana przez EBF (European Banking

Federation) oraz ACI (Financial Markets

Association)

Wysokość stopy EURIBOR jest ustalana na

podstawie danych przedstawionych przez banki

‘panelowe’, czyli przez banki największe banki

rynku pieniężnego strefy EURO.

Stopa EURIBOR odgrywa znaczącą role na rynku

instrumentów pochodnych, a także jest

zasadniczą stopą dla rynku pozagiełdowego i

transakcji walutowych

INSTRUMENTY

POLITYKI PIENIĘŻNEJ

Instrumenty polityki

pieniężnej

1)

Stopy procentowe

2)

Operacje otwartego rynku

3)

Rezerwa obowiązkowa

4)

Operacje kredytowo-depozytowe

1) Stopy procentowe

Lombardowa – 7,50 %

stopa stosowana przy udzielaniu kredytu

lombardowego bankowi komercyjnemu na uzupełnienie

niedoboru środków pieniężnych na rachunku bieżącym

Redyskontowa – 6,25 %

stopa według której bank centralny skupuje

weksle handlowe od banków komercyjnych

Referencyjna – 6,00 %

relacja, która określa stopę dochodowości bonów

pieniężnych sprzedawanych przez bank centralny

bankom komercyjnym

Depozytowa – 4,50 %

jest wyznacznikiem oprocentowania

jednodniowych lokat banków komercyjnych w banku

centralnym

2) Operacje otwartego

rynku

Operacje otwartego rynku to transakcje dokonywane z

inicjatywy banku centralnego z bankami komercyjnymi.

Obejmują one warunkową i bezwarunkową sprzedaż lub

kupno papierów wartościowych lub dewiz, a także

emisje własnych papierów dłużnych banku centralnego.

Operacje otwartego rynku równoważą popyt i podaż

środków utrzymywanych przez banki komercyjne w banku

centralnym. Dzięki temu bank centralny wpływa na

poziom krótkoterminowych stóp procentowych na rynku

międzybankowym.

Obecnie operacje otwartego rynku przeprowadzane przez

Narodowy Bank Polski polegają na emisji własnych papierów

dłużnych (7-dniowych bonów pieniężnych), których minimalna

rentowność jest równa stopie referencyjnej wyznaczonej przez

Radę Polityki Pieniężnej.

3) Rezerwa obowiązkowa

Bank centralny nakłada na banki obowiązek utrzymywania

rezerwy obowiązkowej. Rezerwa ma na celu łagodzenie wpływu

bieżących zmian płynności sektora bankowego na stopy

procentowe na rynku międzybankowym. Służy również

ograniczaniu nadpłynności banków.

Rezerwą obowiązkową jest wyrażona w złotych część środków

pieniężnych zgromadzonych na rachunkach bankowych i

uzyskanych ze sprzedaży papierów wartościowych oraz innych

środków przyjętych przez banki, podlegających zwrotowi, z

wyjątkiem środków przyjętych od innego banku krajowego, a

także pozyskanych z zagranicy na co najmniej 2 lata. Rezerwa

obowiązkowa utrzymywana jest na rachunkach w NBP.

Wysokość stopy rezerwy obowiązkowej ustala Rada Polityki

Pieniężnej. Od 31 października 2003 r. stopa rezerwy

obowiązkowej wynosi 3,5 % dla wszystkich rodzajów depozytów

4)

Operacje kredytowo-

depozytowe

Operacje depozytowo- kredytowe służą

łagodzeniu najkrótszych wahań stóp na rynku

międzybankowym

prowadzone są z bankami komercyjnymi z ich

inicjatywy: kredyt lombardowy oraz lokaty

terminowe banków w NBP (depozyt na koniec

dnia). Operacje kredytowo-depozytowe NBP

wpływają na wysokość stóp procentowych na

rynku pieniężnym, których górną granicę stanowi

oprocentowanie kredytu lombardowego, a dolną -

oprocentowanie depozytu w NBP.

RYNEK BONÓW

SKARBOWYCH

Rynek bonów skarbowych:

Bony skarbowe to

krótkoterminowe, dyskontowe

papiery wartościowe na

okaziciela emitowane przez skarb

państwa.

Praktycznie od momentu rozpoczęcia

ich emisji mogą być nabywane przez

banki, krajowe podmioty niebankowe i

nierezydentów.

Rynek bonów skarbowych:

Wartość nominalna jednego bonu: 10

000 zł

Terminy na jakie bony mogą być

emitowane: 1 dzień – 1 rok

Są sprzedawane z dyskontem, a ich

rentowność liczona jest na bazie 360 dni.

Mimo bardzo wysokich obrotów płynność

rynku bonów skarbowych nie jest bardzo

wysoka.

Podmioty pełniące funkcję DSPW w

2007 r. :

1. ABN Amro Bank (Polska) SA

2. Bank BPH SA

3. Bank Handlowy w Warszawie SA

4. Bank Millenium SA

5. Bank Pekao SA

6. BRE Bank SA

7. Calyon Corporate and Investment Bank

8. Deutsche Bank Polska SA

9. Dresdner Bank AG

10. HSBC Bank plc

11. ING Bank Śląski SA

12. Kredyt Bank SA

13. PKO Bank Polski SA

14. Raiffeisen Bank Polska SA

15. Societe Generale SA oddział w Polsce.

Perspektywy rozwoju

międzybankowego rynku pieniężnego

w Polsce

Nadal nie istnieje rozwinięty rynek

pożyczek papierów wartościowych, a

płynność rynku repo jest bardzo niska.

Skokowej zmiany należy spodziewać się

w momencie wejścia Polski do strefy

euro i włączenia NBP do euro systemu,

kiedy nadwyżkowa płynność zostanie

wchłonięta przez banki strefy euro.

Literatura:

„System finansowy w Poslce” red.

B.Pietrzak, PWN, Warszawa 2008.

„Rynek finansowy i jego

mechanizmy” Wiesław Dębksi, PWN,

Warszawa 2007.

http://www.nbp.pl

http://www.bba.org.uk

DZIĘKUJEMY ZA UWAGĘ

Magdalena Uler, Elżbieta Szafran

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

Rynek lokat międzybankowych NOWA15

Rynek lokat między bankowych w zarządzaniu płynnością

Międzynarodowy rynek finansowy, Międzynarodowe Organizacje Finansowe

bony skarbowe (8 stron) FACXAV4E6LCVIUGY5VH6A6XNG32IMPXCWK5DRRQ

finanse - budzet, Obligacje i bony skarbowe - to papiery emitowane i sprzedawane przez rząd w celu s

BONY SKARBOWE prezentacja

bony skarbowe, Bankowość

Zadania bony skarbowe RF, UMCS FIR, Rynki finansowe - dr Ewa Widz, Ćwiczenia

Bony Skarbowe

3W 23 10 Bony skarbowe 2008

Bankowość I, Bony skarbowe w zarządzaniu bilansem banku

Lista 3 Stopy terminowe, bony skarbowe

3W 23 10 Bony skarbowe 2008

BONY SKARBOWE

Bony skarbowe

Tomasz Wieliczko Bony Skarbowe

2 Rynek lokat mię dzybankowych

więcej podobnych podstron