„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

0

MINISTERSTWO EDUKACJI

i NAUKI

Marianna Biernacik-Bartkiewicz

Teresa Stolarek

Prowadzenie ewidencji procesów gospodarczych

412[01].Z1.04

Poradnik dla ucznia

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy

Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

1

Recenzenci:

mgr Anna Kuczyńska - Cesarz

mgr Monika Szczerbak

Konsultacja:

mgr inż. Maria Majewska

Opracowanie redakcyjne:

Katarzyna Maćkowska

Korekta:

Joanna Iwanowska

Edyta Kozieł

Poradnik stanowi obudowę dydaktyczną programu jednostki modułowej 412[01].Z1.04.

Prowadzenie ewidencji procesów gospodarczych, zawartego w modułowym programie

nauczania dla zawodu technik rachunkowości.

Wydawca

Instytut Technologii Eksploatacji – Państwowy Instytut Badawczy, Radom 2005

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

2

SPIS TREŚCI

1. Wprowadzenie........................................................................................................................ 4

2. Wymagania wstępne .............................................................................................................. 6

3. Cele kształcenia...................................................................................................................... 7

4. Materiał nauczania ................................................................................................................. 8

4.1. Rachunek kosztów ........................................................................................................... 8

4.1.1. Materiał nauczania..................................................................................................... 8

4.1.2. Pytania sprawdzające............................................................................................... 10

4.1.3. Ćwiczenia ................................................................................................................ 11

4.1.4. Sprawdzian postępów .............................................................................................. 12

4.2. Ewidencja operacji wynikowych ................................................................................ 13

4.2.1. Materiał nauczania................................................................................................... 13

4.2.2. Pytania sprawdzające............................................................................................... 16

4.2.3. Ćwiczenia ................................................................................................................ 16

4.3. Koszty rozliczane w czasie ............................................................................................ 21

4.3.1. Materiał nauczania................................................................................................... 21

4.3.2. Pytania sprawdzające............................................................................................... 22

4.3.3. Ćwiczenia ................................................................................................................ 23

4.3.4. Sprawdzian postępów .............................................................................................. 26

4.4. Kalkulacja kosztów produktów i usług.......................................................................... 27

4.4.1. Materiał nauczania................................................................................................... 27

4.4.2. Pytania sprawdzające............................................................................................... 30

4.4.3. Ćwiczenia ................................................................................................................ 31

4.4.4. Sprawdzian postępów .............................................................................................. 34

4.5. Kalkulacja cen sprzedaży............................................................................................... 35

4.5.1. Materiał nauczania................................................................................................... 35

4.5.2. Pytania sprawdzające............................................................................................... 36

4.5.3. Ćwiczenia ................................................................................................................ 36

4.5.4. Sprawdzian postępów .............................................................................................. 39

4.6. Przychody ze sprzedaży i koszty ich uzyskania ............................................................ 40

4.6.1. Materiał nauczania................................................................................................... 40

4.6.2. Pytania sprawdzające............................................................................................... 47

4.6.3. Ćwiczenia ................................................................................................................ 48

4.6.4. Sprawdzian postępów .............................................................................................. 50

4.7. Koszty i przychody z pozostałej działalności ................................................................ 51

4.7.1. Materiał nauczania................................................................................................... 51

4.7.2. Pytania sprawdzające............................................................................................... 53

4.7.3. Ćwiczenia ................................................................................................................ 53

4.7.4. Sprawdzian postępów .............................................................................................. 55

4.8. Ewidencja procesów gospodarczych z wykorzystaniem programów komputerowych. 56

4.8.1. Materiał nauczania................................................................................................... 56

4.8.2. Pytania sprawdzające............................................................................................... 58

4.8.3. Ćwiczenia ................................................................................................................ 58

4.8.4. Sprawdzian postępów .............................................................................................. 69

5. Sprawdzian osiągnięć........................................................................................................... 70

6. Literatura .............................................................................................................................. 78

Załączniki ................................................................................................................................. 79

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

3

1. Plan kont ........................................................................................................................ 79

2. Spis dokumentów .......................................................................................................... 81

3. Rozwiązania do ćwiczeń ............................................................................................... 81

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

4

1. WPROWADZENIE

Poradnik będzie Ci pomocny w przyswajaniu wiedzy i umiejętności z zakresu

prowadzenia ewidencji wybranych procesów gospodarczych w jednostce gospodarującej.

W poradniku zamieszczono:

- wymagania wstępne, w których wskazano umiejętności jakie powinieneś posiadać przed

rozpoczęciem pracy z poradnikiem,

- cele kształcenia, które z kolei wskazują jakie umiejętności powinieneś opanować w procesie

kształcenia w danej jednostce modułowej,

- materiał nauczania - podzielono na 8 tematów, ściśle z sobą powiązanych i realizowanych

w logicznej kolejności. Nabyte umiejętności w tej jednostce modułowej stanowią bardzo

ważny element umiejętności zawodowych. Ułatwiają a niekiedy warunkują opanowanie

umiejętności w kolejnych jednostkach modułowych, w module Z1 - Ewidencja księgowa

działalności przedsiębiorstwa i Z3 - Specyficzne i szczególne zasady rachunkowości. Treści

zawarte w materiale nauczania mają na celu rozszerzenie posiadanych już przez Ciebie

umiejętności i ukształtowanie nowych.

W materiale nauczania zostały omówione również treści dotyczące wykorzystania

programu komputerowego do kalkulowania ceny towarów i usług oraz do obsługi

użytkowych programów handlowych w celu sporządzania dokumentów sprzedaży, zestawień

sprzedaży

i rejestrów sprzedaży, zarządzania danymi komputerowymi, zabezpieczania ich przed

osobami nieuprawnionymi oraz ich archiwizowania. Są to wskazówki praktyczne, które

umożliwią Ci wykorzystanie różnych programów komputerowych w pracy zawodowej.

Pytania sprawdzające umożliwią Ci ocenę przygotowania do wykonania ćwiczeń

potwierdzających nabycie umiejętności. Negatywna odpowiedź na pytanie jest dla Ciebie

wskazówką w jakim zakresie musisz uzupełnić wiedzę.

Ćwiczenia zawierają polecenie, sposób wykonania i wyposażenie stanowiska pracy.

Poziom Twojej wiedzy po wykonaniu ćwiczeń, ocenisz wykonując sprawdzian postępów.

Pozytywny wynik pozwoli Ci na realizację następnego tematu. W przypadku trudności,

wątpliwości , niejasności poproś o pomoc nauczyciela,

- sprawdzian osiągnięć, który znajduje się po zrealizowaniu wszystkich tematów jednostki

modułowej pozwoli Ci ocenić poziom ukształtowanych umiejętności w całej jednostce

modułowej,

- literatura umożliwi Ci pogłębienie wiedzy z zakresu jednostki modułowej.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

5

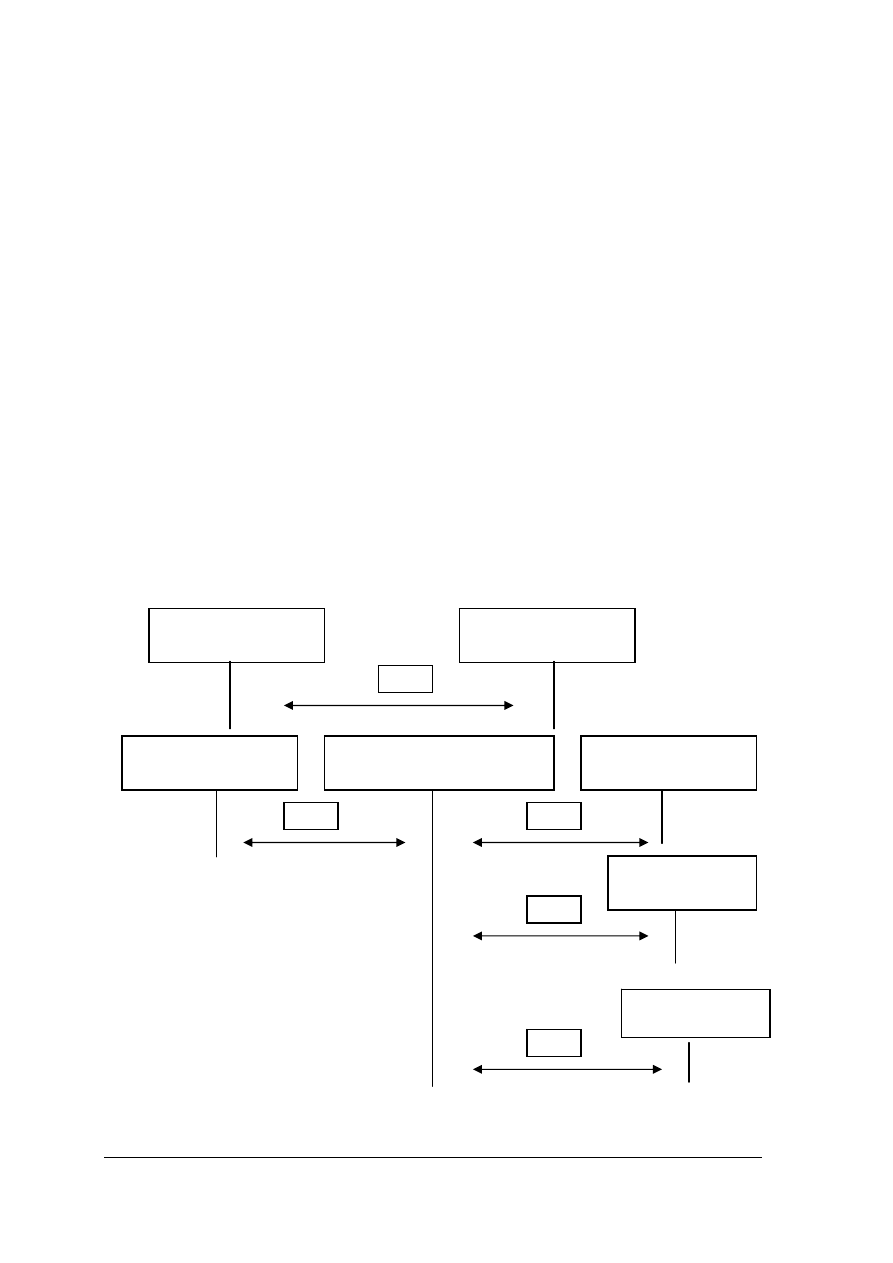

SCHEMAT UKŁADU JEDNOSTEK MODUŁOWYCH

412[01].Z1.01

Organizowanie

rachunkowości

w przedsiębiorstwie

412[01].Z1

Ewidencja księgowa działalności

przedsiębiorstwa

412[01].Z1.02

Ewidencjonowanie

rozrachunków i obsługa

płatności

412[01].Z1.04

Prowadzenie ewidencji

procesów gospodarczych

412[01].Z1.03

Ewidencjonowanie zmian

w zasobach rzeczowych

przedsiębiorstwa

412[Z1].O1.05

Sporządzanie sprawozdań

rocznych

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

6

2. WYMAGANIA WSTĘPNE

Przystępując do realizacji programu jednostki modułowej powinieneś umieć:

−

korzystać z różnych źródeł informacji,

−

posługiwać się podstawową terminologią z zakresu rachunkowości,

−

korzystać z przepisów ustawy o rachunkowości,

−

modyfikować konta księgi głównej i ksiąg pomocniczych,

−

poprawiać błędy w zapisach księgowych,

−

ewidencjonować operacje gospodarcze dotyczące krótkoterminowych

i długoterminowych aktywów finansowych,

−

rejestrować faktury VAT zakupu i sprzedaży,

−

rozróżniać rodzaje podatków,

−

stosować przepisy ustawy Ordynacja podatkowa,

−

wypełniać deklaracje podatkowe,

−

ewidencjonować rozrachunki z urzędem skarbowym,

−

ewidencjonować dokumenty rozliczeniowe z ZUS,

−

ewidencjonować operacje gospodarcze dotyczące zmian w stanie rzeczowych aktywów

trwałych,

−

stosować w wycenie stałe ceny ewidencyjne oraz rozliczać odchylenia od tych cen,

−

ewidencjonować i rozliczać koszty zakupu,

−

poruszać się w oknach systemu Windows,

−

wykonywać podstawowe operacje na plikach i folderach,

−

sterować miejscem zapisu danych na dysku i dyskietkach,

−

stosować podstawowe dane dotyczące arkuszy kalkulacyjnych,

−

formatować i redagować komórki arkusza,

−

stosować zasady adresowania względnego i bezwzględnego komórek,

−

efektywnie wykorzystywać podstawowe działania na komórkach,

−

sporządzać tabele i wykresy z wykorzystaniem arkusza kalkulacyjnego,

−

stosować zasady tworzenia wydruków w arkuszu,

−

stosować programy komputerowe przy wprowadzaniu, modyfikacji i przeglądaniu

danych oraz przy konstruowaniu zestawień i raportów.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

7

3. CELE KSZTAŁCENIA

W wyniku realizacji programu jednostki modułowej powinieneś umieć:

−

sklasyfikować koszty,

−

zidentyfikować warianty prowadzonego rachunku kosztów,

−

zadekretować dowody księgowe związane z operacjami kosztowymi,

−

zaewidencjonować koszty,

−

rozliczyć koszty w czasie,

−

sporządzić rozdzielnik kosztów,

−

przeprowadzić kalkulację określoną metodą,

−

obliczyć koszt wytworzenia usług,

−

obliczyć koszt wytworzenia produktu,

−

skalkulować koszty handlowe,

−

zaewidencjonować przychody ze sprzedaży,

−

zaewidencjonować koszty sprzedaży,

−

zaprowadzić i zanalizować rejestr sprzedaży VAT,

−

ustalić koszt własny sprzedaży,

−

ustalić zobowiązanie wobec urzędu skarbowego z tytułu podatku VAT,

−

zaewidencjonować operacje gospodarcze dotyczące reklamacji przy sprzedaży,

−

zastosować technikę komputerową do ewidencji kosztów i prowadzenia kalkulacji.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

8

4. MATERIAŁ NAUCZANIA

4.1. Rachunek kosztów

4.1.1. Materiał nauczania

Koszty stanowią wyrażone w pieniądzu celowe zużycie środków trwałych, wartości

niematerialnych i prawnych, materiałów, energii, paliwa, pracy ludzkiej wyrażonej w formie

wynagrodzenia oraz niektóre wydatki nie odzwierciedlające zużycia (np. podatki, opłaty) ale

związane z prowadzeniem działalności przez jednostkę gospodarczą, w określonej jednostce

czasu.

Klasyfikacja kosztów dokonywana jest według różnych kryteriów.

Koszty według stopnia złożoności można podzielić na:

- koszty proste - składają się z jednego rodzaju kosztów, którego nie można w danej jednostce

gospodarczej rozłożyć na elementy (np. amortyzacja, inne usługi obce),

- koszty złożone - obejmują kilka rodzajów kosztów, które można podzielić na bardziej

elementarne składniki (np. koszty remontu realizowanego przez własne służby).

Koszty w zależności od ich związku z wielkością produkcji można podzielić na:

- koszty stałe (względnie stałe) - niezależne od wielkości produkcji, pozostają na prawie

jednakowym poziomie (np. czynsz dzierżawny, amortyzacja),

- koszty zmienne - w miarę wzrostu produkcji rosną, a w miarę jej spadku maleją (np. płace

przy akordzie, wielkość zużycia materiałów w produkcji).

Koszty według sfery działalności:

- koszty działalności właściwej – związane bezpośrednio z charakterem działalności oraz

celem dla którego powołano do życia daną jednostkę:

• w przedsiębiorstwie handlowym – koszty handlowe,

• w przedsiębiorstwie produkcyjnym – produkcja podstawowa,

• w przedsiębiorstwie usługowym – produkcja usług,

- koszty fazy zaopatrzenia (koszty zakupu) – związane bezpośrednio z zakupem materiałów,

produktów i towarów,

- koszty fazy zbytu (koszty sprzedaży) – związane ze sprzedażą produktów, materiałów

i towarów, które zgodnie z zawartą umową obciążają dostawcę.

Przedsiębiorstwo zgodnie z przepisami ustawy o rachunkowości

1

decyduje o wariancie

ewidencjonowania i rozliczania kosztów w poszczególnych zespołach. Wybór ten

przedstawia

w swoim Zakładowym planie kont. Koszty grupowane są w zespołach:

Zespół 4 – Koszty według rodzaju

• Amortyzacja

• Zużycie materiałów i energii,

• Usługi obce,

• Podatki i opłaty,

1

Ustawa o rachunkowości z 29 września 1994r - tekst ujednolicony w Dz. U. nr 76, poz. 794 z 2002 r.

z późniejszymi zmianami

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

9

• Wynagrodzenia,

• Ubezpieczenia społeczne i inne świadczenia na rzecz pracowników,

• Pozostałe koszty rodzajowe.

Zespół 5 – Koszty według typów działalności

• Koszty działalności podstawowej,

• Koszty handlowe,

• Koszty wydziałowe,

• Koszty zakupu,

• Koszty sprzedaży,

• Koszty działalności pomocniczej,

• Koszty zarządu.

Zespół 7 – Koszty związane z osiągniętymi przychodami

• Koszt własny sprzedaży wyrobów gotowych,

• Koszt własny sprzedaży usług,

• Wartość sprzedanych towarów i materiałów według cen zakupu,

• Pozostałe koszty operacyjne,

• Koszty finansowe,

•

Straty nadzwyczajne

.

W zespole 5 koszty grupowane są według typów działalności, funkcji jaką spełniają

w jednostce gospodarującej.

Koszty działalności produkcyjnej obejmują koszty bezpośrednio i pośrednio związane

z wytworzeniem wyrobów gotowych. Będą to między innymi koszty:

- zużycia materiałów do produkcji,

- zużycia maszyn,

- zużycia energii do napędu maszyn,

- pracy pracowników zatrudnionych przy wytwarzaniu wyrobów,

- usług obcych świadczonych na rzecz tej działalności.

Koszty bezpośrednie grupowane są na koncie Koszty działalności podstawowej a koszty

pośrednie na koncie Koszty wydziałowe.

Koszty działalności usługowej związane z wykonaniem określonej usługi, obejmują

podobne elementy kosztów, co koszty działalności produkcyjnej.

Koszty działalności pomocniczej grupują koszty wydziałów pomocniczych wykonujących

świadczenia na rzecz innych komórek danej jednostki. Wydziałami pomocniczymi mogą być

np.:

- wydziały transportowe,

- wydziały remontowe,

- wytwarzające opakowania,

- kotłownie.

Koszty handlowe zbierają koszty związane z obrotem towarowym w handlu.

Koszty zakupu są bezpośrednio związane z zakupem danej dostawy materiałów

i dostarczeniem jej do pierwszego miejsca składowania w danej jednostce. Mogą to być

między innymi koszty:

- załadunku i wyładunku,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

10

- transportu,

- ubezpieczenia w transporcie.

Koszty sprzedaży są to koszty ponoszone przez daną jednostkę w związku ze sprzedażą

produktów. Mogą to być między innymi koszty:

- opakowań,

- załadunku,

- transportu,

- ubezpieczenia,

- marketingu i reklamy.

Koszty zarządu obejmują koszty administracji i obsługi danej jednostki jako całości.

Obejmują one między innymi koszty:

- opłat administracyjnych,

- pracy pracowników administracji,

- biurowe,

- podróży służbowych,

- podatku od nieruchomości,

- podatku od środków transportowych,

- usług telekomunikacyjnych,

- utrzymania komórek ogólnego przeznaczenia.

Przedsiębiorstwo ma do wyboru trzy warianty ewidencji i rozliczania kosztów.

I wariant - koszty ujmowane są wyłącznie na kontach zespołu „4” – „Koszty według

rodzaju

i ich rozliczenie”. Nie podlegają dalszemu rozliczeniu i są przenoszone w końcu roku

obrotowego na konto 860 „Wynik finansowy”. Poniesione koszty są rozdzielane na koszty

bieżącego okresu i koszty rozliczane w czasie.

II wariant - koszty bieżącego okresu ujmowane są bezpośrednio na odpowiednie konta

zespołu „5” – „Koszty według typów działalności i ich rozliczenie”.

III wariant - koszty okresu bieżącego księgowane są na kontach zespołu „4” – „Koszty

według rodzajów i ich rozliczenie”, a następnie – za pośrednictwem konta 490 „Rozliczenie

kosztów” – są odnoszone na konta zespołu „5” – „Koszty według typów działalności i ich

rozliczenie”.

4.1.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co to jest koszt?

2. Jakie są kryteria klasyfikowania kosztów?

3. W jakich zespołach kont ewidencjonuje się koszty?

4. Jakie koszty występują w układzie rodzajowym?

5. Jakie koszty obejmuje zespół „5” - koszty według typów działalności?

6. Jakie są warianty ewidencjonowania i rozliczania kosztów?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

11

4.1.3. Ćwiczenia

Ćwiczenie 1

Sklasyfikuj koszty według rodzajów.

W przedsiębiorstwie produkcyjnym zajmującym się szyciem kompletów pościelowych

wystąpiły poniższe koszty:

1. zużycie tkaniny,

2. zużycie guzików,

3. zużycie nici,

4. zużycie maszyn szwalniczych,

5. energia elektryczna zużyta do oświetlenia wydziałów produkcyjnych,

6. energia elektryczna zużyta do oświetlenia budynków administracji,

7. paliwo zużyte do samochodu służbowego dyrektora,

8. opłaty za szkolenie pracowników zatrudnionych przy szyciu,

9. wynagrodzenie szwaczy,

10. wynagrodzenie kierowników szwalni,

11. wynagrodzenie administracji,

12. reklama produktów w lokalnej prasie,

13. czynsz za wynajem biura zarządu,

14. opłaty telekomunikacyjne,

15. transport zakupionej tkaniny,

16. koszty podróży służbowej zaopatrzeniowca,

17. znaczki, ołówki, długopisy, papier zużyty w administracji,

18. naprawa drukarki,

19. zużycie wody w wydziale produkcyjnym,

20. wywóz odpadów.

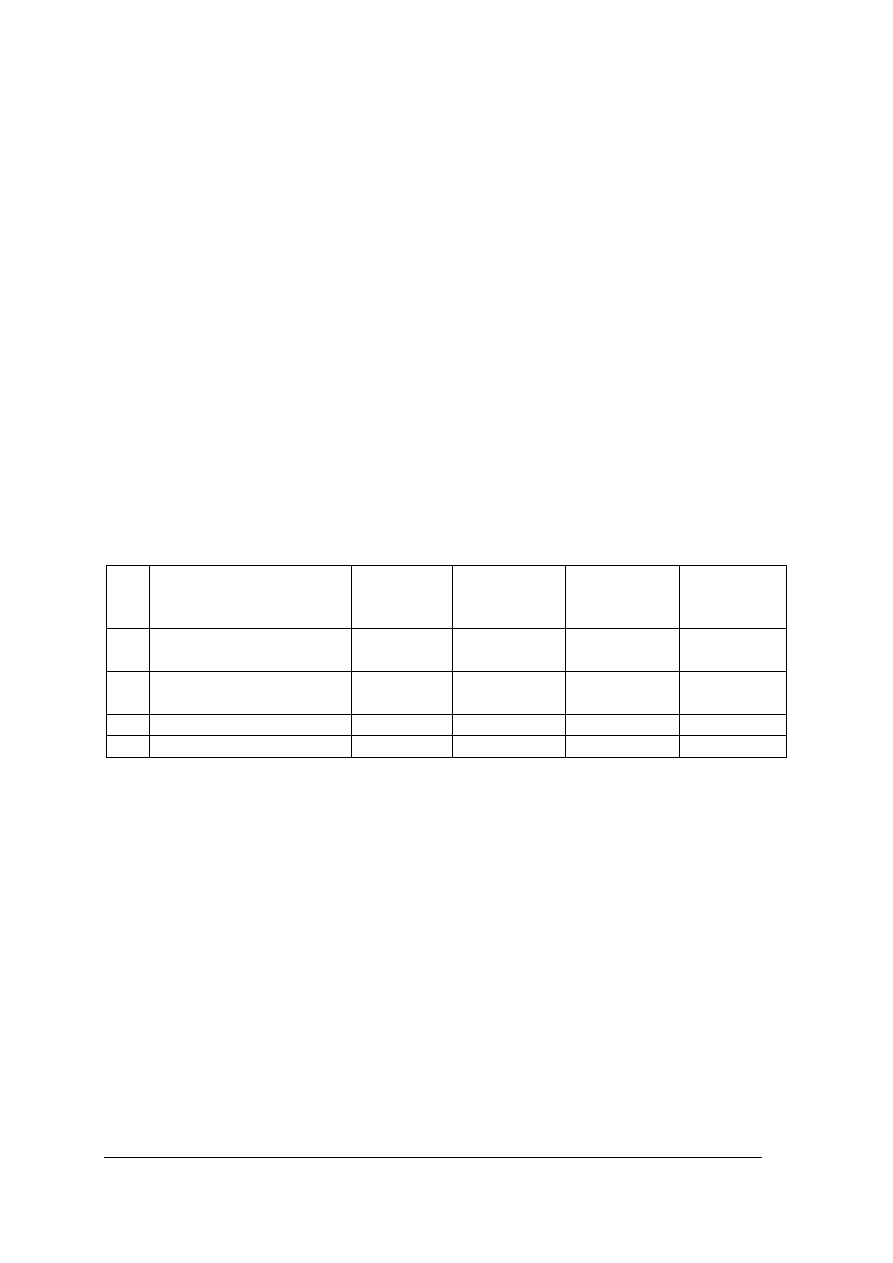

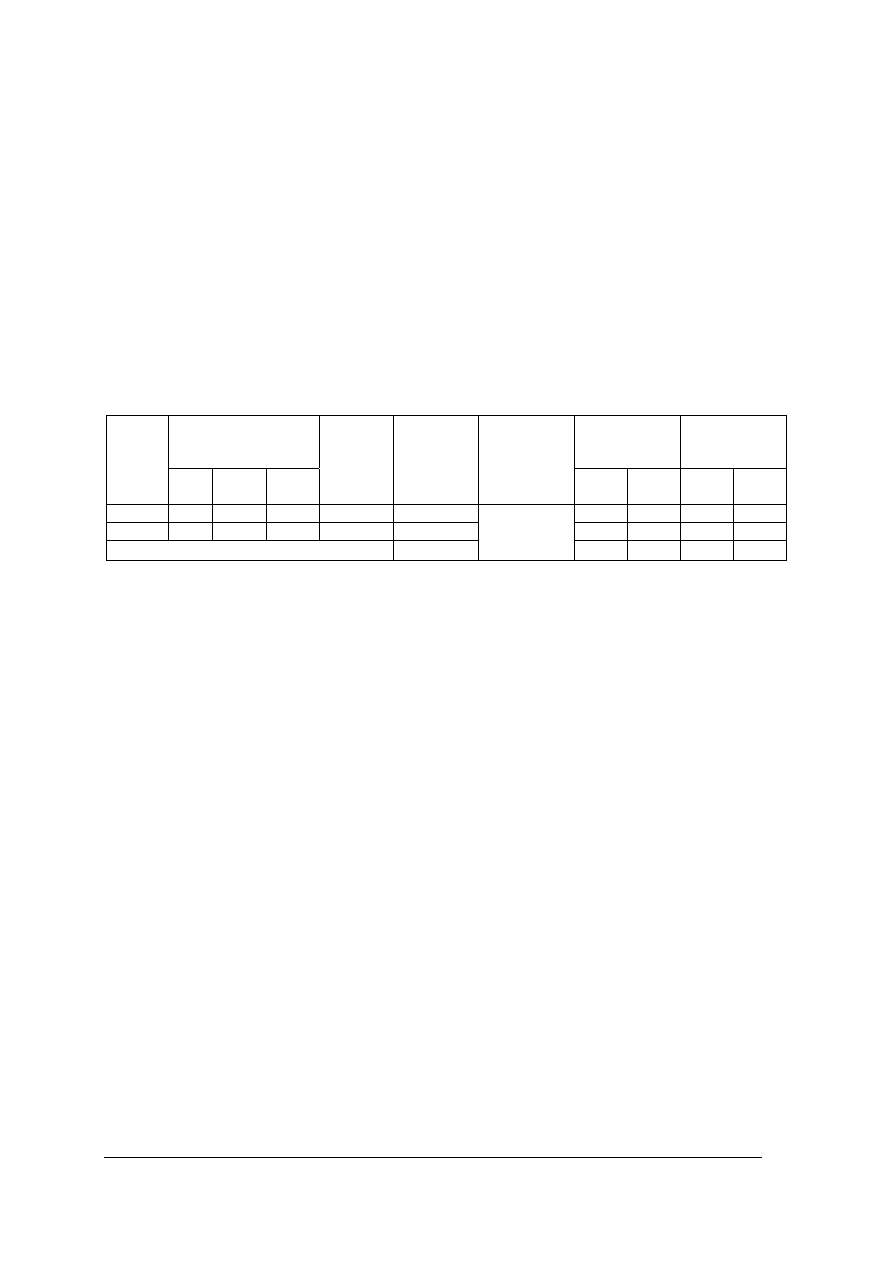

Tabela 4.1 – 1. Koszty według rodzajów

Lp. Koszty

według rodzajów - w zespole „4”

Numer kosztu

Amortyzacja

zużycie materiałów 1,

zużycie energii

usługi obce

podatki i opłaty

Wynagrodzenia

ubezpieczenia społeczne

pozostałe koszty

Źródło: opracowanie własne

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeanalizować wymienione w ćwiczeniu koszty,

2) przeanalizować rodzaje kosztów wymienione w tabeli,

3) zaklasyfikować koszt do właściwego rodzaju,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

12

4) wpisać w tabeli , w kolumnie „ numer kosztu” odpowiednie pozycje kosztów - według

wzoru z poz. 1.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika.

Ćwiczenie 2

Sklasyfikuj koszty według typów działalności.

W przedsiębiorstwie produkcyjnym zajmującym się szyciem kompletów pościelowych

wystąpiły koszty wymienione w Ćwiczeniu 1.

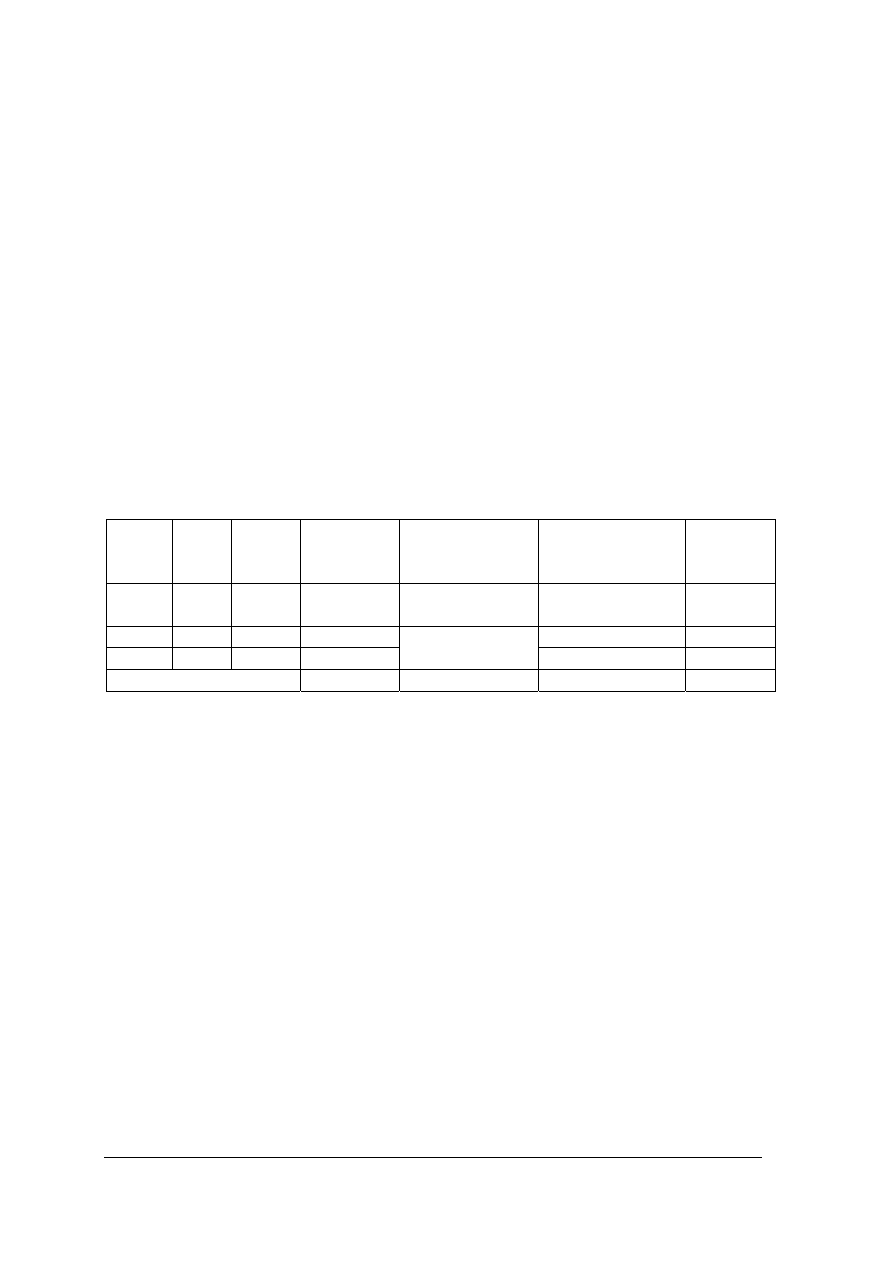

Tabela 5.1 – 2. Koszty według typów działalności

Lp. Koszty

według typów działalności - w zespole

„5”

Numer kosztu

1. koszty

działalności podstawowej

1,

2. koszty

zarządu

3. koszty

sprzedaży

4. koszty

zakupu

5. koszty

wydziałowe

Źródło: opracowanie własne

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeanalizować wymienione w ćwiczeniu koszty,

2) przeanalizować koszty wymienione w tabeli,

3) zaklasyfikować koszt do właściwego typu działalności,

4) wpisać w tabeli , w kolumnie „ numer kosztu” odpowiednie pozycje kosztów - według

wzoru z poz. 1.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika.

4.1.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcia:

koszt,

koszt prosty,

koszt złożony,

koszt stały,

koszt zmienny,

koszt bezpośredni,

koszt pośredni?

2) sklasyfikować koszty?

3) zidentyfikować warianty ewidencji i rozliczania kosztów?

4) zakwalifikować koszt do właściwego rodzaju?

5) zakwalifikować koszty według typów działalności?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

13

4.2. Ewidencja operacji wynikowych

4.2.1. Materiał nauczania

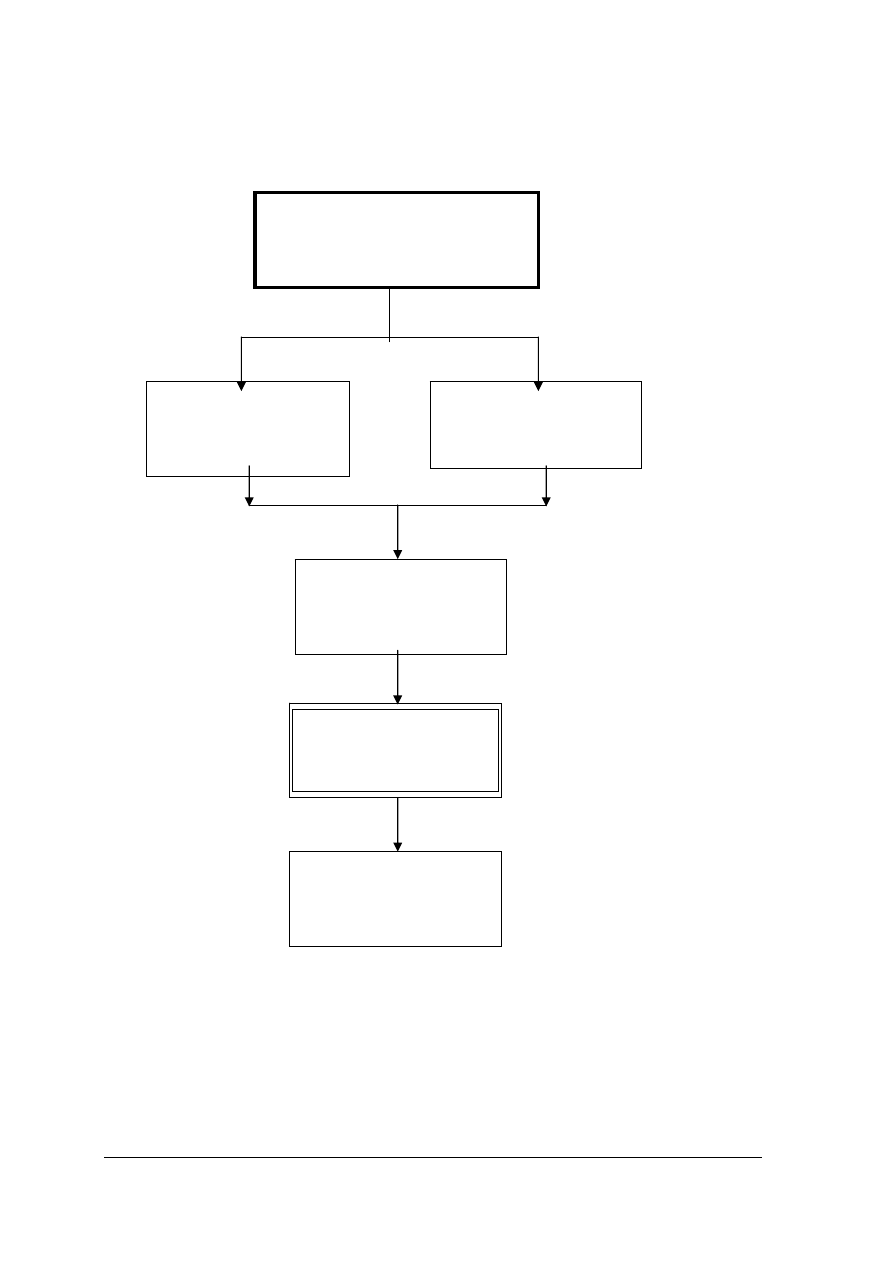

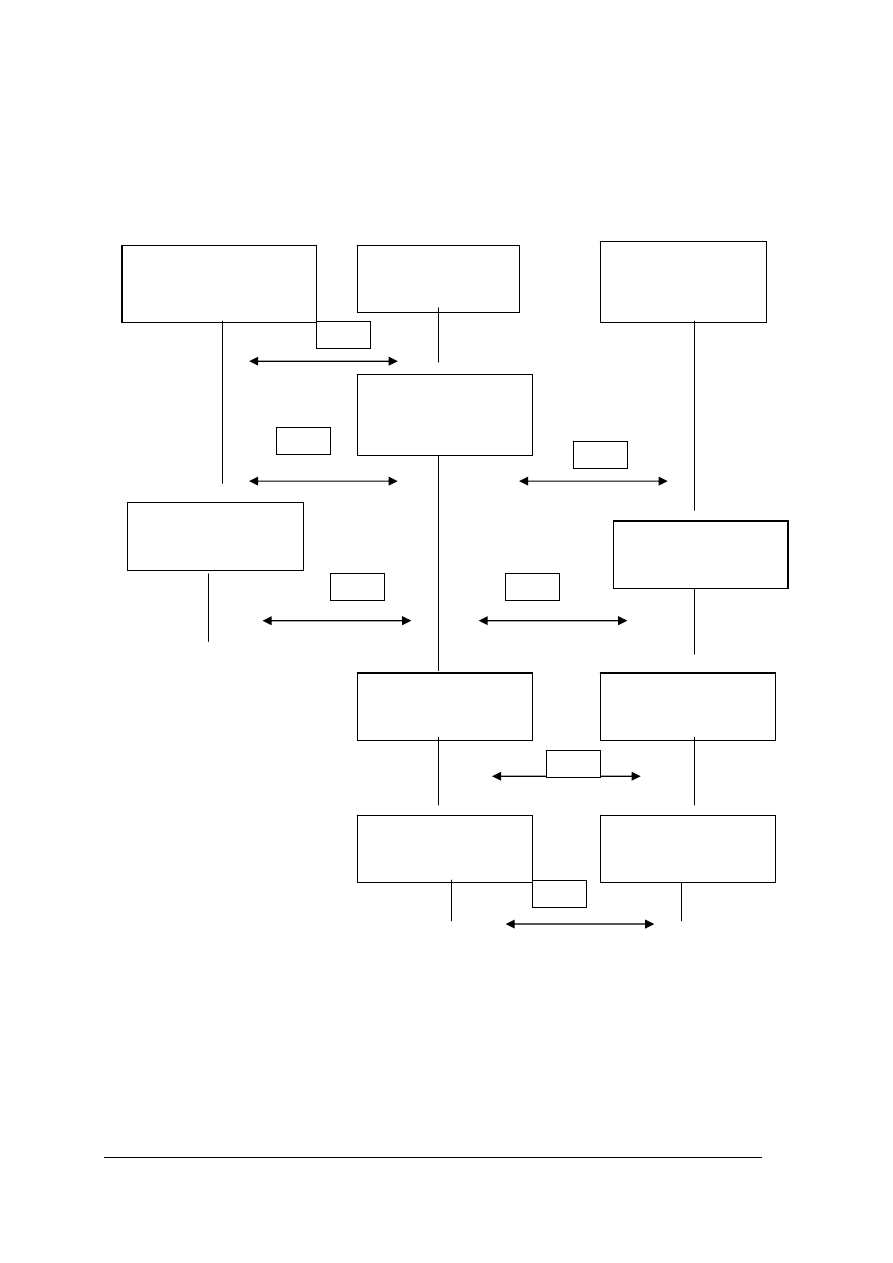

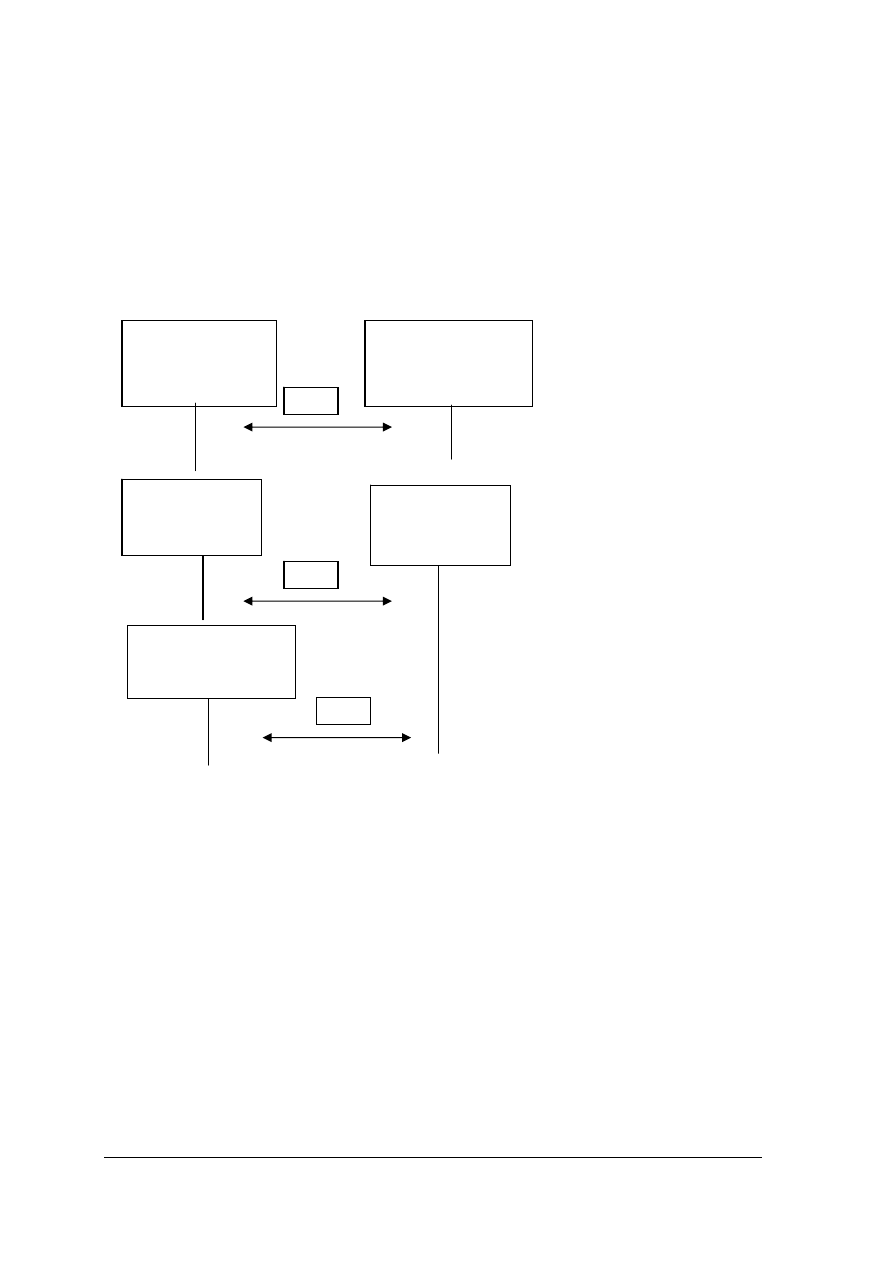

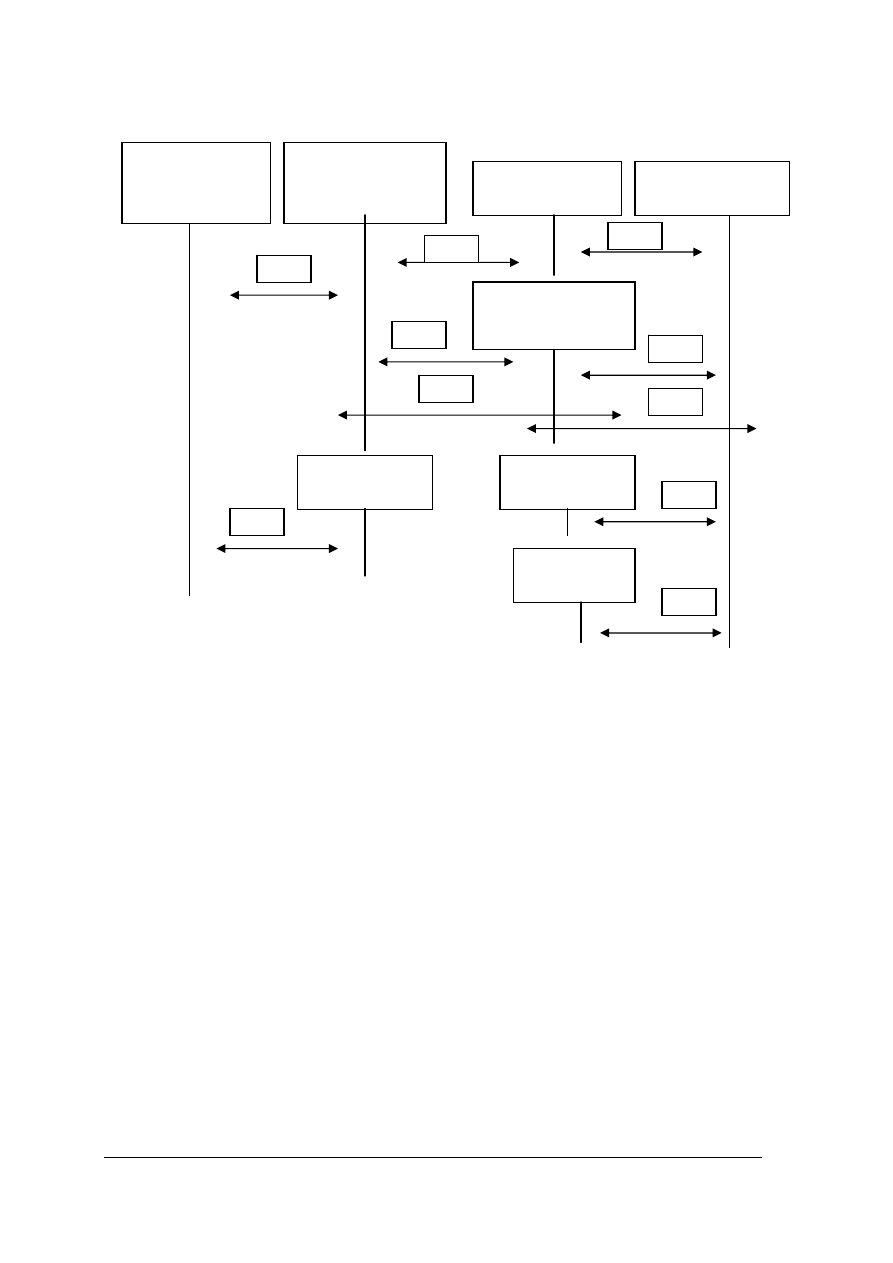

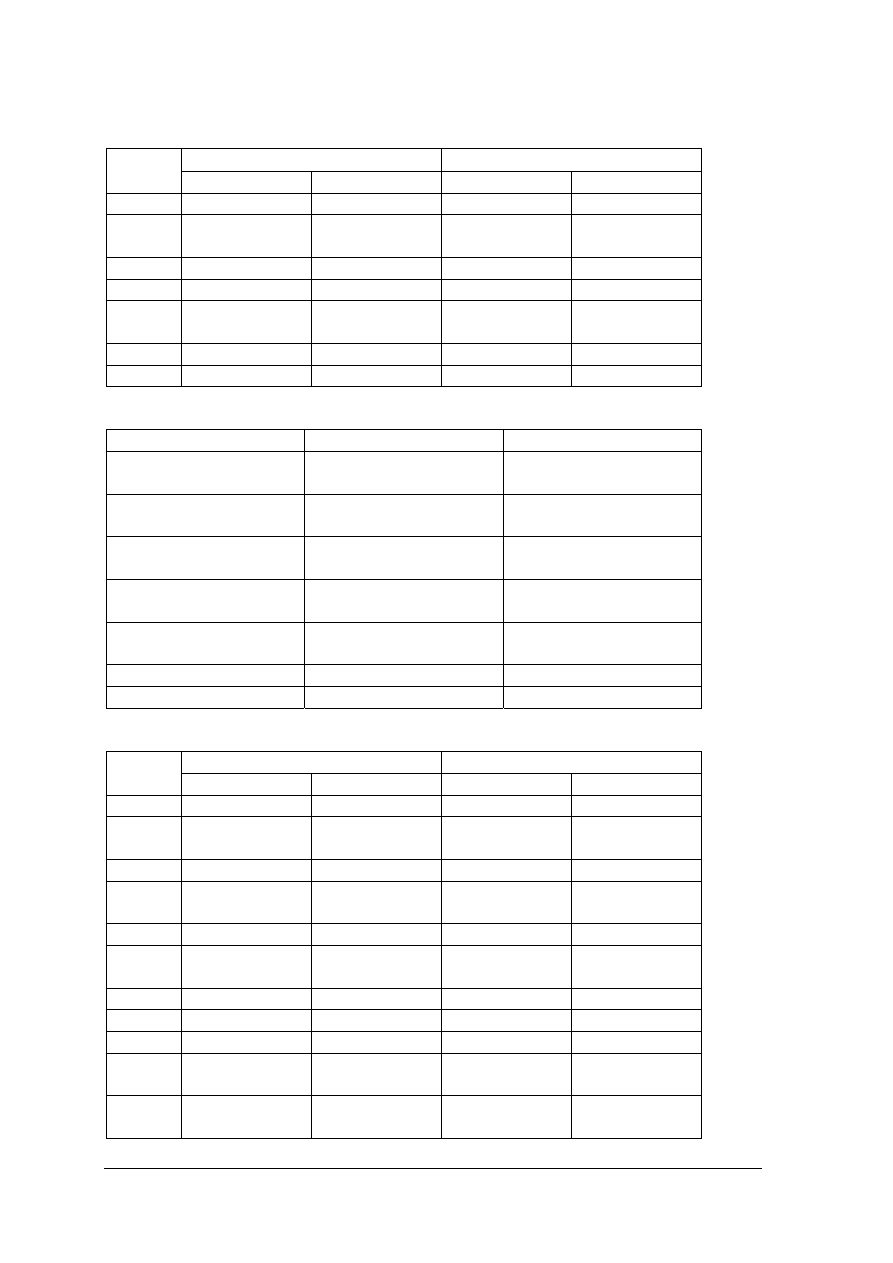

Operacje wynikowe księgowane są na kontach wynikowych kosztów.

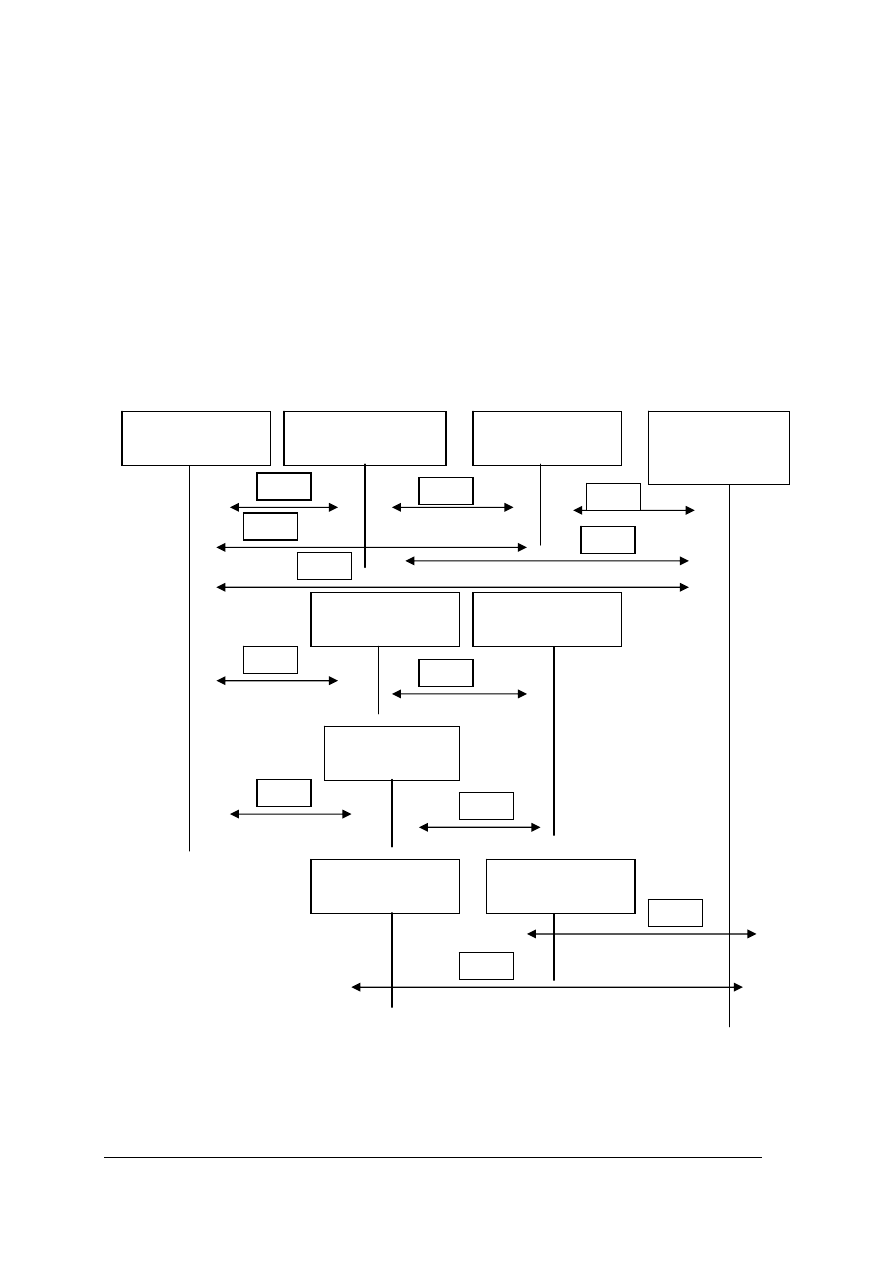

Schemat 4.2 - 1. ZASADA KSIĘGOWANIA NA KONTACH WYNIKOWYCH - KOSZTÓW

Winien - Wn

Debet – Dt

Konta kosztów

Ma

Credit – Ct

Zwiększenia Zmniejszenia

Źródło: opracowanie własne

W zależności od przyjętego przez jednostkę wariantu ewidencji i rozliczania kosztów,

księgowanie ich odbywa się w różny sposób.

Schemat 4.2 - 2. EWIDENCJA KOSZTÓW TYLKO W UKŁADZIE RODZAJOWYM

Źródło: opracowanie własne

Objaśnienia:

1. Bieżąca ewidencja kosztów w układzie rodzajowym.

Koszty według

rodzajów

Wynik

finansowy

Koszt własny

sprzedaży

Rozliczenie

międzyokresowe

Różne konta

Wyroby

gotowe

1

4

5

2

6 a

7

Rozliczenie

kosztów

Produkcja w

toku

3

8

9

6 b

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

14

2. Bieżące przeksięgowanie kosztów dotyczących okresu bieżącego.

3. Bieżące przeksięgowanie kosztów rozliczanych w czasie.

4. Koszty rozliczane w czasie przypadające na bieżący okres.

5. Przeksięgowanie w końcu roku kosztów rodzajowych.

6. Przeksięgowanie kosztów dotyczących zapasu końcowego (ustalonego w drodze

inwentaryzacji):

a. zwiększenie salda,

b. zmniejszenie salda.

7. Przeksięgowanie kosztu dotyczącego produktu w toku.

8. Przeksięgowanie kosztu własnego sprzedanych wyrobów.

9. Przeksięgowanie zmiany salda produktów.

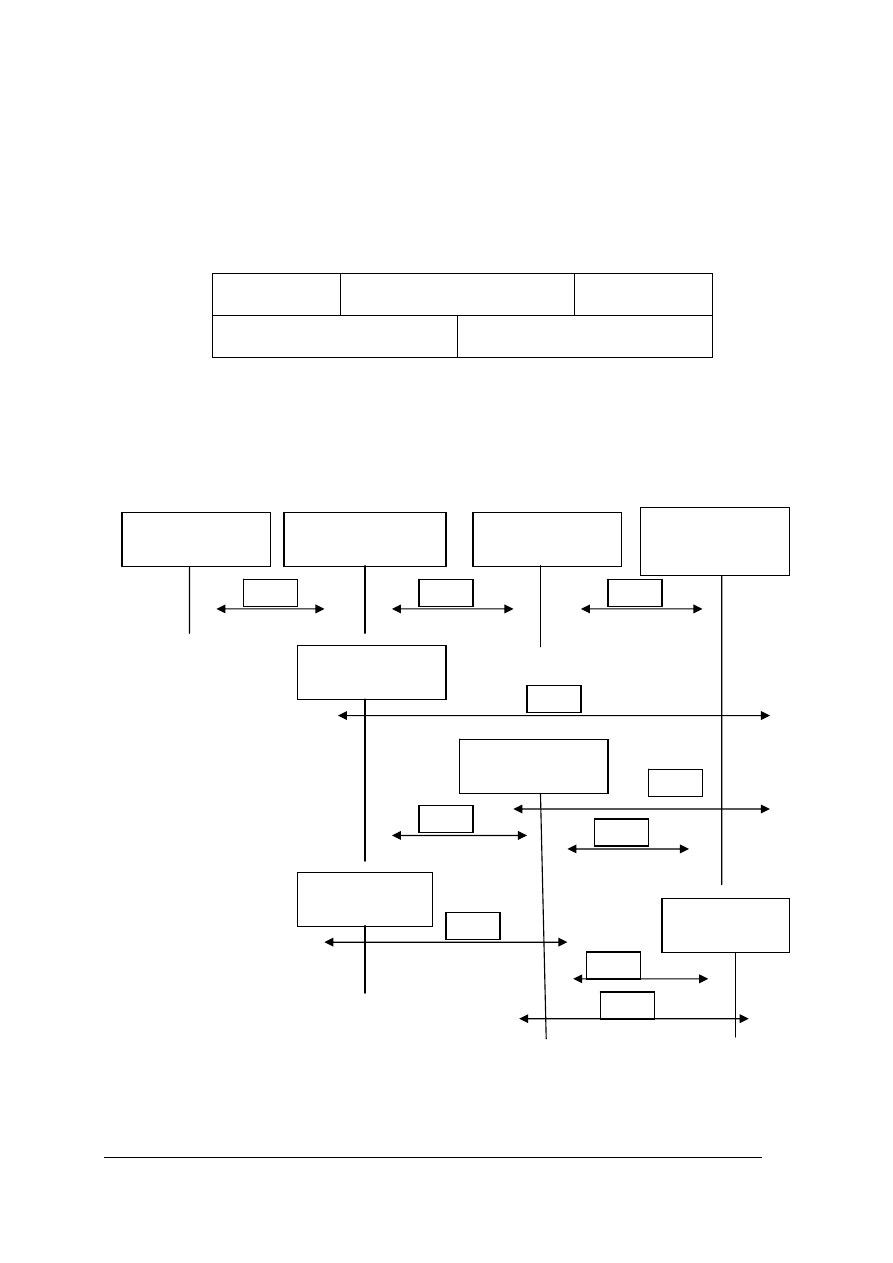

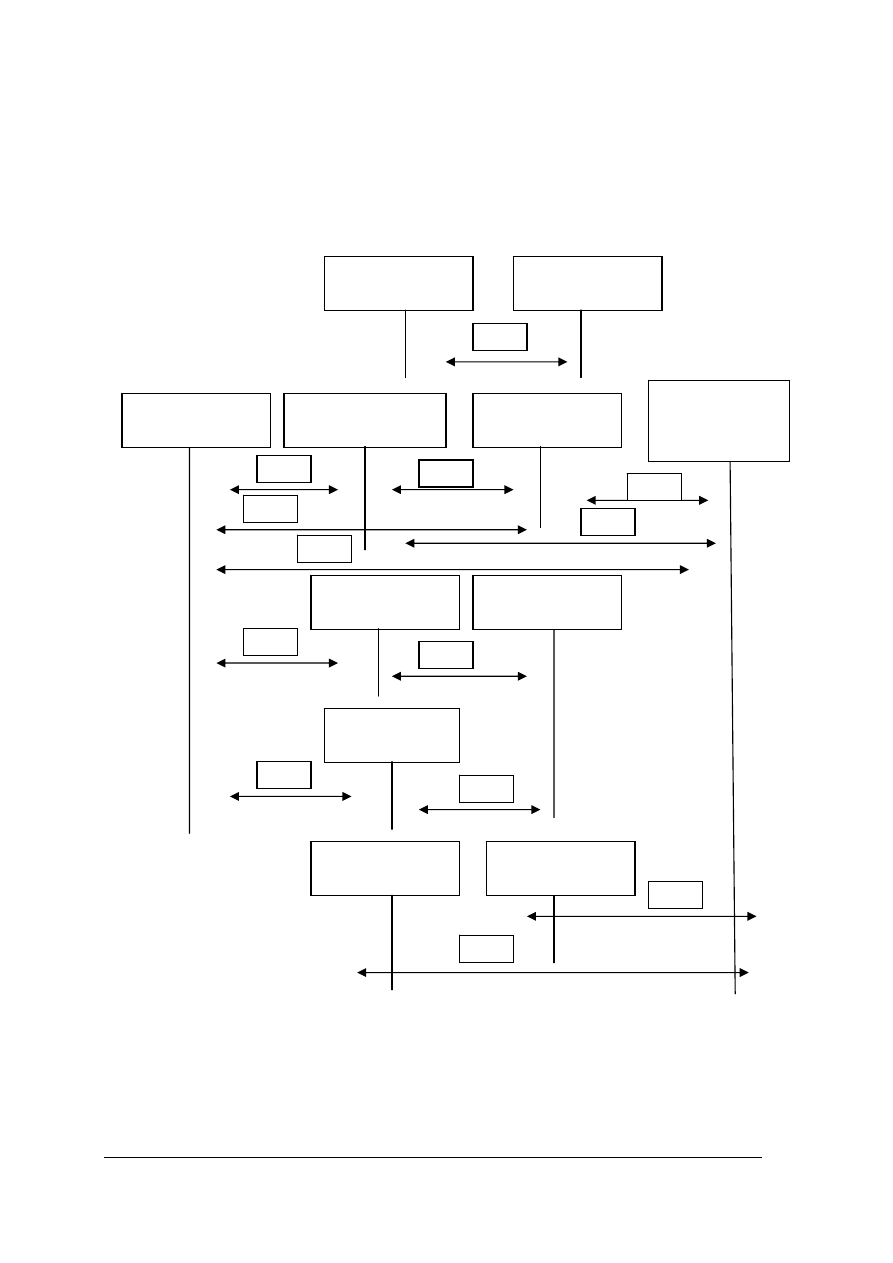

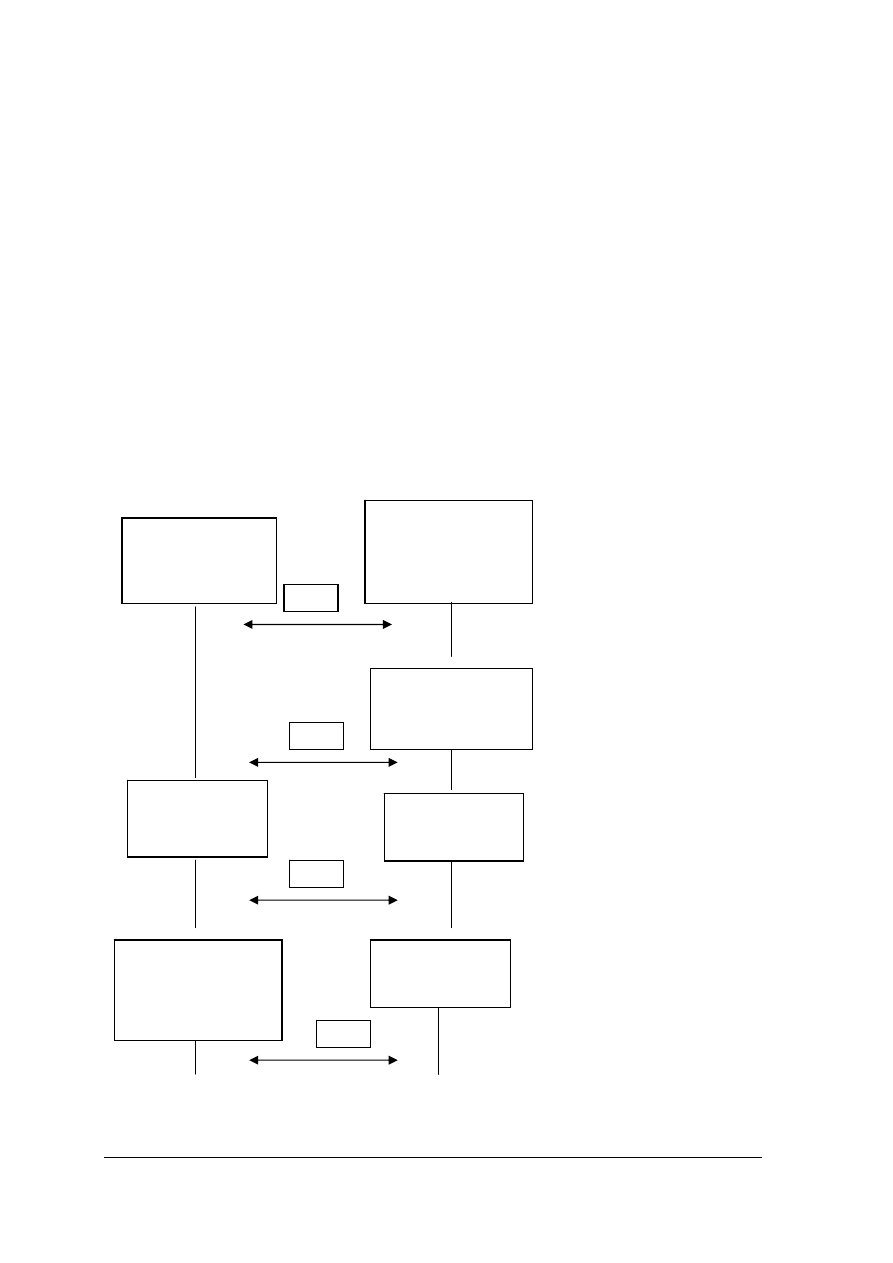

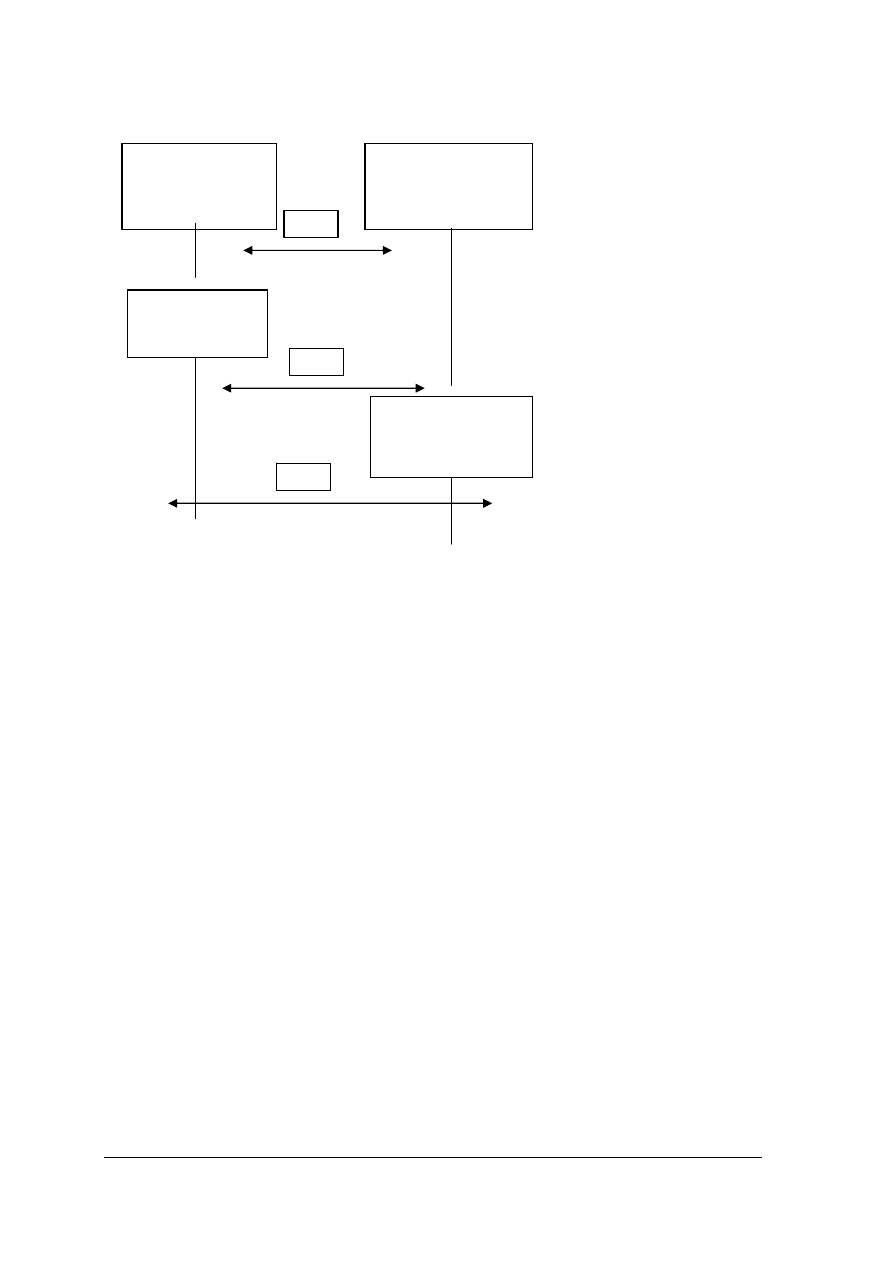

Schemat 4.2 - 3. EWIDENCJA KOSZTÓW TYLKO W UKŁADZIE FUNKCJONALNYM

Źródło: opracowanie własne

Objaśnienia:

1. Bieżąca ewidencja kosztów według typów działalności.

2. Bieżące przeksięgowanie kosztów rozliczanych w czasie.

3. Koszty rozliczane w czasie przypadające na bieżący okres.

Rozliczenia

międzyokresowe

Koszty

wydziałowe

Koszt własny

sprzedaży

Koszty

zarządu

Różne konta

Produkcja w

toku

2

8

3

5

6

7

Koszty

działalności

podstawowej

Koszty

sprzedaży

3

4

Wyroby gotowe

1

1

1

1

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

15

4. Przeksięgowanie kosztów wydziałowych.

5. Przyjęcie wyrobów według rzeczywistego kosztu wytworzenia.

6. Przeksięgowanie kosztu dotyczącego produktu w toku.

7. Przeksięgowanie kosztów sprzedaży.

8. Przeksięgowanie kosztów zarządu.

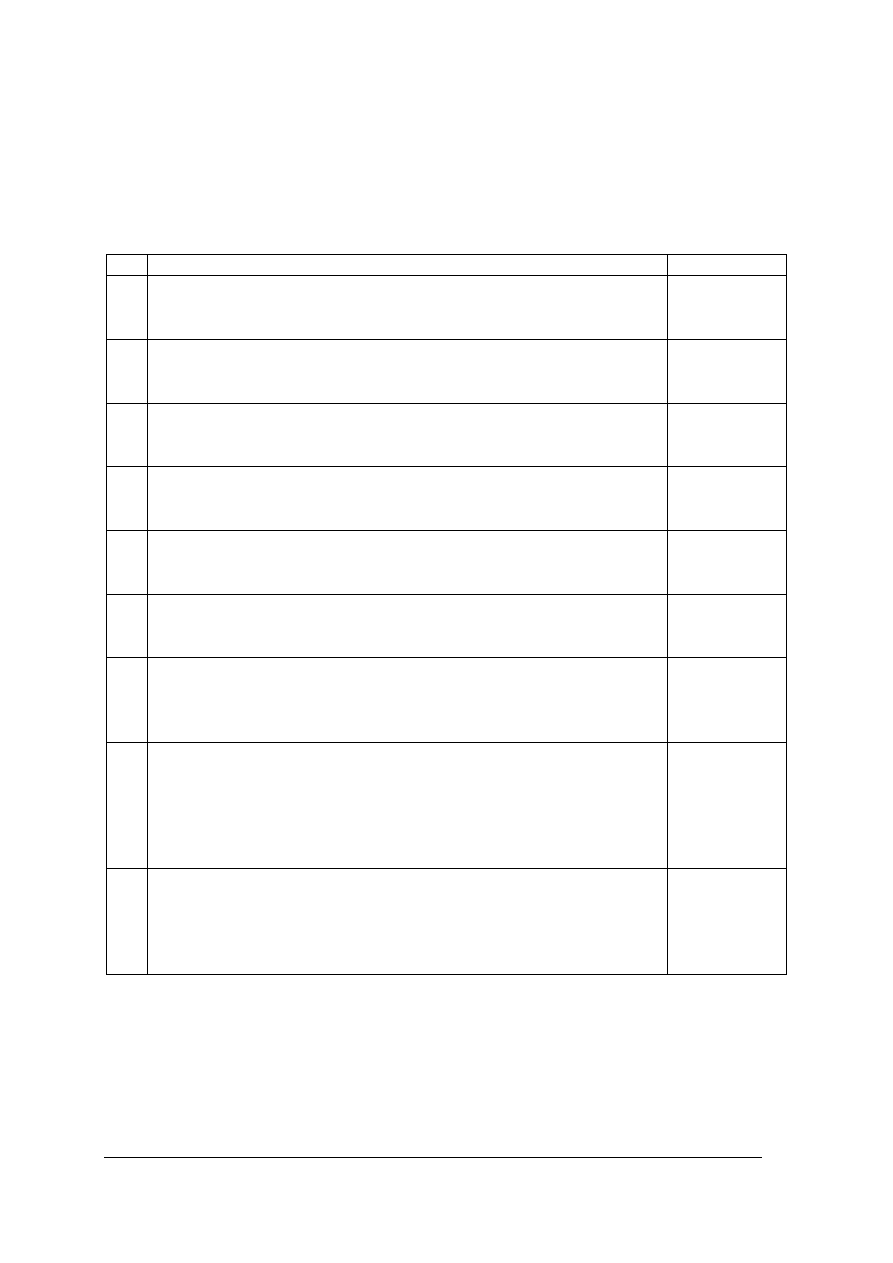

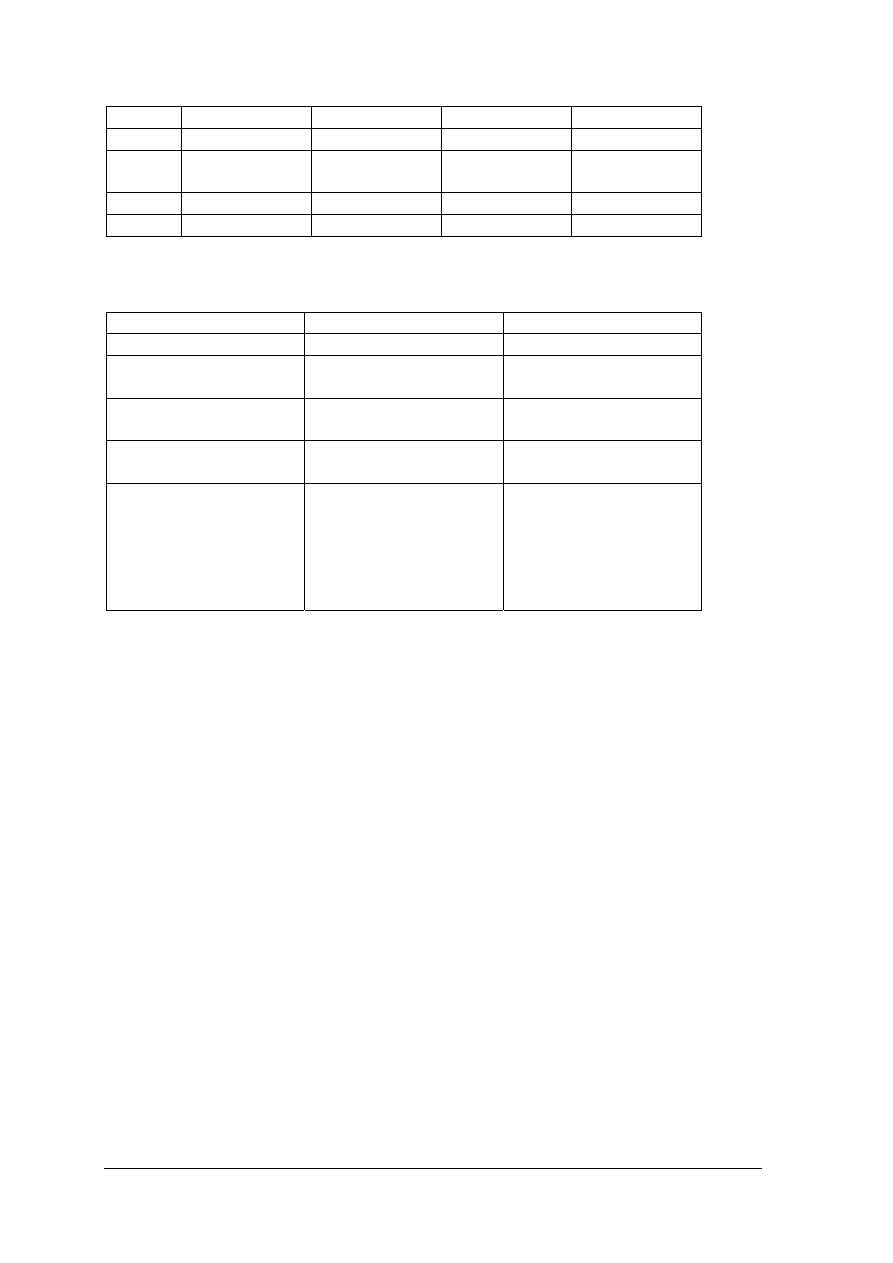

Schemat 4.2 - 4. EWIDENCJA KOSZTÓW W UKŁADZIE RODZAJOWYM I FUNKCJONALNYM

Źródło: opracowanie własne

Objaśnienia:

1. Bieżąca ewidencja kosztów według rodzajów i ich przeksięgowanie na konta kosztów

według typów działalności.

2. Bieżące przeksięgowanie kosztów rozliczanych w czasie.

3. Koszty rozliczane w czasie przypadające na bieżący okres.

4. Przeksięgowanie kosztów wydziałowych.

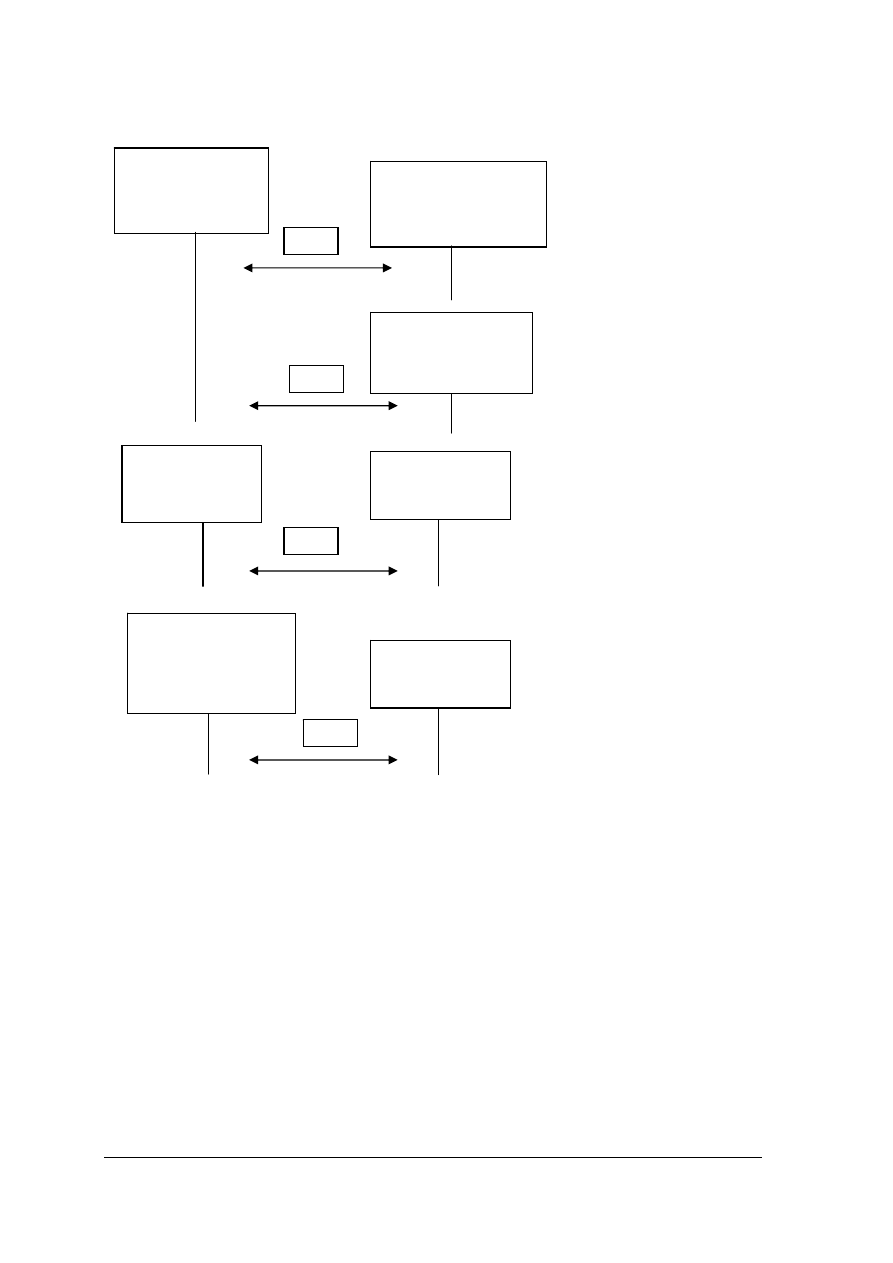

Rozliczenia

międzyokresowe

Koszty

wydziałowe

Koszt własny

sprzedaży

Koszty

zarządu

Rozliczenie

kosztów

Produkcja

w toku

2

8

3

5

6

7

Koszty

działalności

podstawowej

Koszty

sprzedaży

3

4

Wyroby gotowe

1

1

1

1

Różne konta

Koszty według

rodzaju

1

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

16

5. Przyjęcie wyrobów według rzeczywistego kosztu wytworzenia.

6. Przeksięgowanie kosztu dotyczącego produktu w toku.

7. Przeksięgowanie kosztów sprzedaży.

8. Przeksięgowanie kosztów zarządu.

4.2.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jaka obowiązuje zasada księgowania na kontach wynikowych kosztów?

2. Czym uwarunkowany jest w przedsiębiorstwie wybór wariantu ewidencji i rozliczania

kosztów?

3. Jak księguje się koszty według rodzajów?

4. Jakie typowe operacje występują przy ewidencji kosztów tylko w układzie rodzajowym

i jak należy je zaksięgować?

5. W jaki sposób należy ustalić wartość kosztów dotyczących zapasu końcowego wyrobów

gotowych, przy ewidencji kosztów tylko w układzie rodzajowym?

6. Jakie typowe operacje występują przy ewidencji kosztów tylko w układzie funkcjonalnym

i jak należy je zaksięgować?

7. Jakie typowe operacje występują przy ewidencji kosztów w układzie rodzajowym

i funkcjonalnym oraz jak należy je zaksięgować?

4.2.3. Ćwiczenia

Ćwiczenie 1

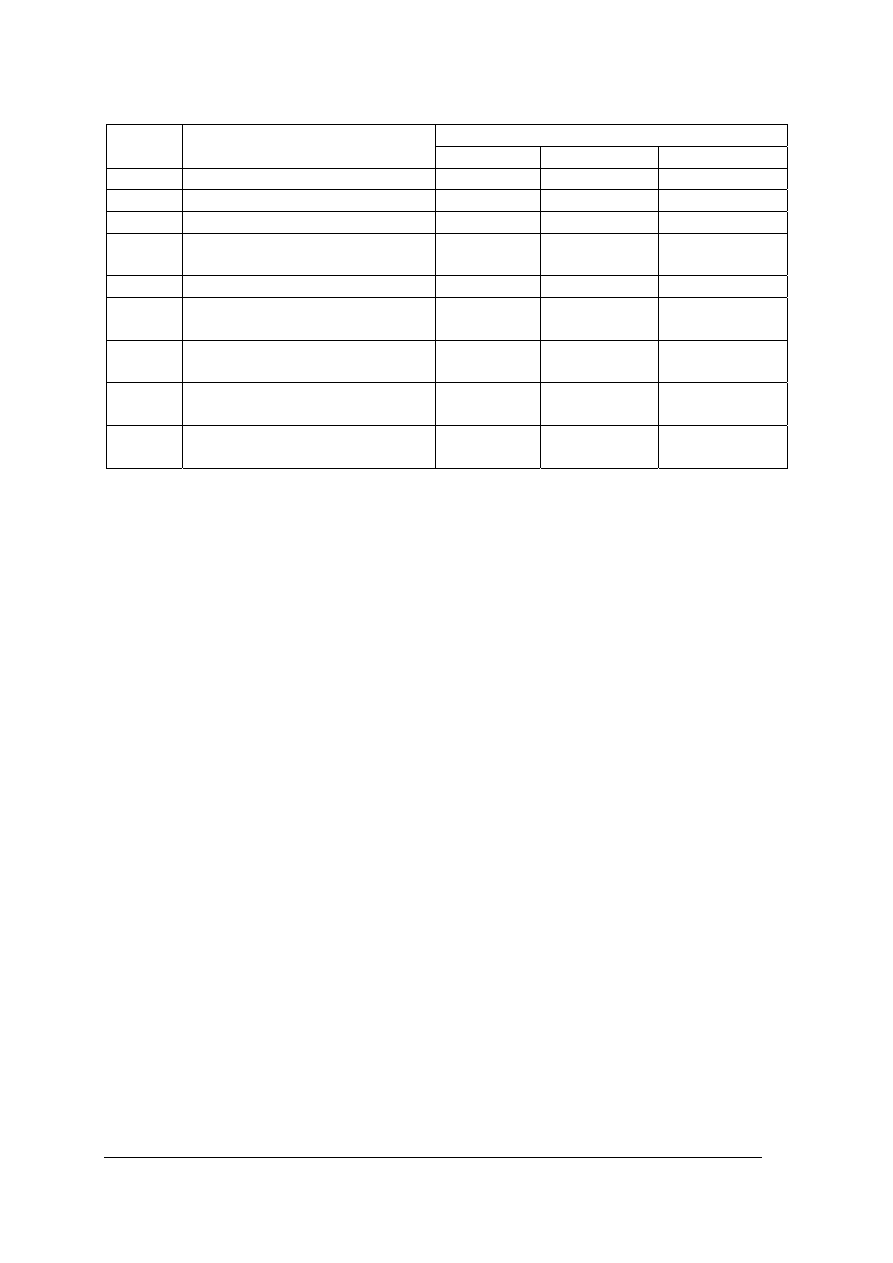

Zadekretuj w tabeli wymienione operacje, zaistniałe w przedsiębiorstwie usługowym,

które stosuje I wariant ewidencji kosztów - tylko w układzie rodzajowym.

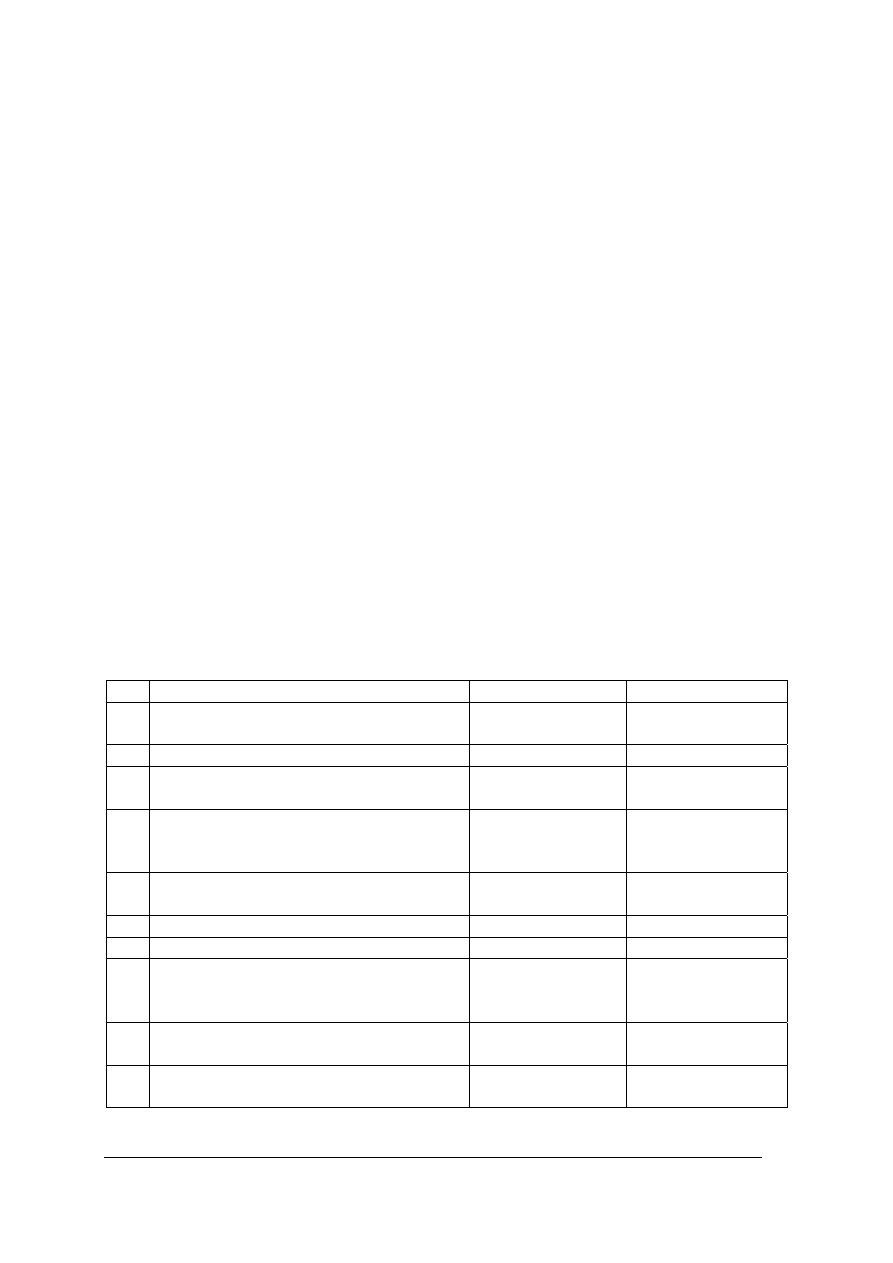

Tabela 4.2 – 1. Dekretacja

Lp. Treść operacji

Dt

Ct

1. FVAT - Otrzymano fakturę za naprawę

maszyny – wartość netto.

2. RK - Zapłacono z kasy za wywóz śmieci.

3. RK - Wypłacono z kasy zaliczkę

pracownikowi do rozliczenia.

4. PK - Pracownik rozlicza się z zaliczki

przedstawiając koszty podróży

służbowej.

5. FVAT - Otrzymano fakturę za reklamę w

prasie – wartość netto.

6. LP - Lista płac pracowników.

7. RK - Wypłata płac z kasy.

8. PK - Naliczenie składek ubezpieczeń

społecznych pracowników, płaconych

przez pracodawcę.

9. WB - Przelew naliczonych składek do

ZUS.

10. LP - Potrącenie pracownikom w liście

płac podatku od płac.

Źródło: opracowanie własne

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

17

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeanalizować wymienione w ćwiczeniu operacje,

2) zadekretować operacje w zamieszczonej tabeli.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika.

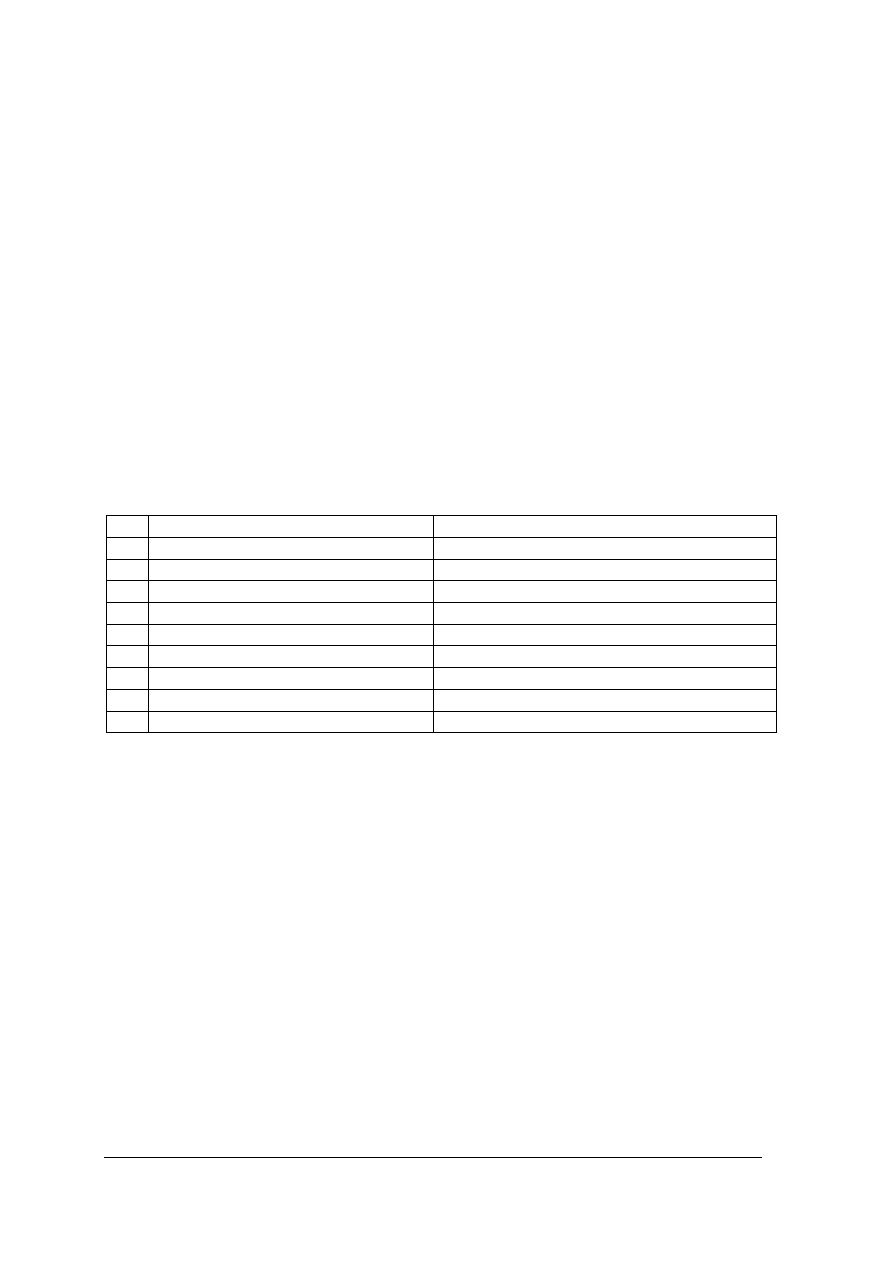

Ćwiczenie 2

Sformułuj treść operacji gospodarczych, zaksięgowanych w przedsiębiorstwie

produkcyjnym, które ewidencjonuje koszty tylko w zespole ‘5” - według miejsc powstawania,

w sposób podany w tabeli

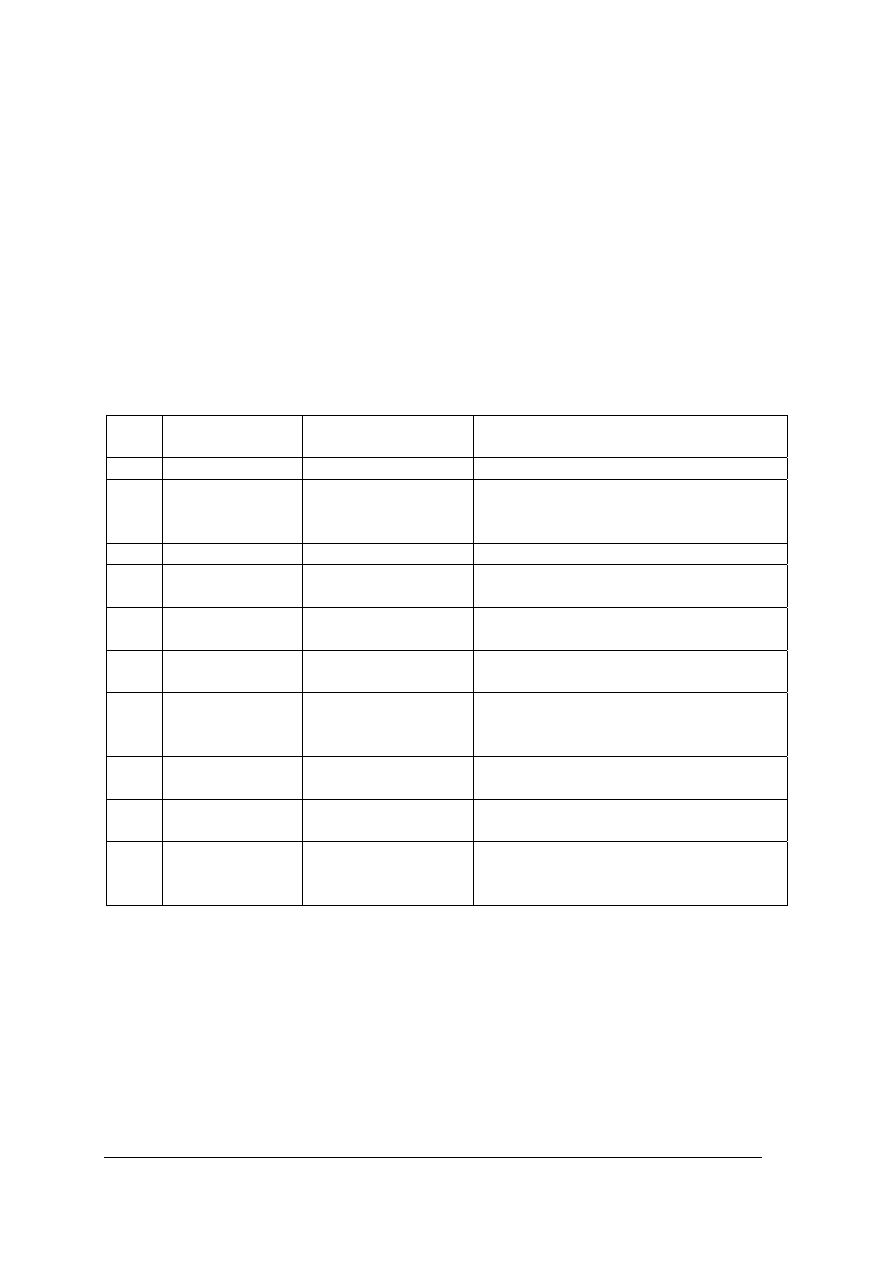

Tabela 4.2 – 2. Dekretacja

Lp. Dt

Ct

Treść operacji

1. Koszty

zarządu Materiały

2. Koszty

działalności

Podstawowej

Materiały

3. Koszty

zarządu Rachunek

bankowy

4. Koszty

zarządu Rozrachunki

z dostawcami

5. Koszty zakupu

Rozrachunki

z dostawcami

6. Koszty

sprzedaży

Rozrachunki

z dostawcami

7. Koszty

działalności

pomocniczej

Materiały

8. Koszty

zarządu Zobowiązania wobec

pracowników

9. Koszty

zarządu Należności od

pracowników

10. Koszty

działalności

pomocniczej

Zobowiązania wobec

pracowników

Źródło: opracowanie własne

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeanalizować dekretację zamieszczoną w ćwiczeniu,

2) sformułować treść przykładowych operacji, które mogą być zadekretowane w sposób

podany w zamieszczonej tabeli.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

18

Ćwiczenie 3

Zadekretuj i zaksięguj koszty według typów działalności.

W przedsiębiorstwie przemysłowym będącym podatnikiem podatku VAT, salda początkowe

wybranych kont wynoszą:

Materiały - 30 000,00

Kasa - 12 125,00

Rachunek bieżący - 80 000,00

W ciągu okresy wystąpiły poniższe operacje gospodarcze:

1. Wz – wydano z magazynu materiały:

a)

do produkcji podstawowej - 10 000,00

b)

do wydziałów produkcyjnych - 7 000,00

c)

do zarządu - 3 000,00

2. FVAT z Zakładu Energetycznego za zużytą energię:

a)

wartość netto - 1 500,00

b)

VAT 22%

3. RK/KW – zakupiono materiały do produkcji podstawowej - 12 000,00.

4. LP – lista płac pracowników zatrudnionych w:

a)

produkcji podstawowej - 8 000,00

b)

wydziałach produkcyjnych - 2 000,00

c)

zarządzie - 6 000,00

5. FVAT – otrzymano fakturę za naprawę:

a)

netto – 2 440,00

b)

VAT 22%

w tym:

a) urządzeń produkcji podstawowej - 1 100,00

b) urządzeń wydziałów produkcyjnych - 900,00

c) urządzeń biurowych - 440,00

6. WB – zapłacono przelewem koszty prania odzieży roboczej - 125,00

7. FVAT – otrzymano fakturę za wywóz śmieci

a) netto - 230,00

b) VAT – 22%

8. RK/KW – zapłacono gotówką z kasy opłaty pocztowe - 150,00

9. WB – odbiorca wpłacił należność na rachunek bankowy - 10 000,00

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeanalizować treść operacji zamieszczonych w ćwiczeniu,

2) przygotować tabelę do dekretacji wiedząc, ze przedsiębiorstwo ewidencjonuje koszty

w wariancie II - w zespole „5” - według typów działalności,

3) zadekretować operacje w przygotowanej tabeli,

4) otworzyć konta teowe podanymi w uproszczonym bilansie stanami początkowymi,

5) zaksięgować zadekretowane operacje,

6) podliczyć obroty na kontach.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

19

Ćwiczenie 4

Zadekretuj i zaksięguj koszty w zespole 4 i 5.

W Przedsiębiorstwie Przemysłowym „X”, będącym podatnikiem podatku VAT, bilans

uproszczony na dzień 01.01.200_ r. przedstawiał się następująco:

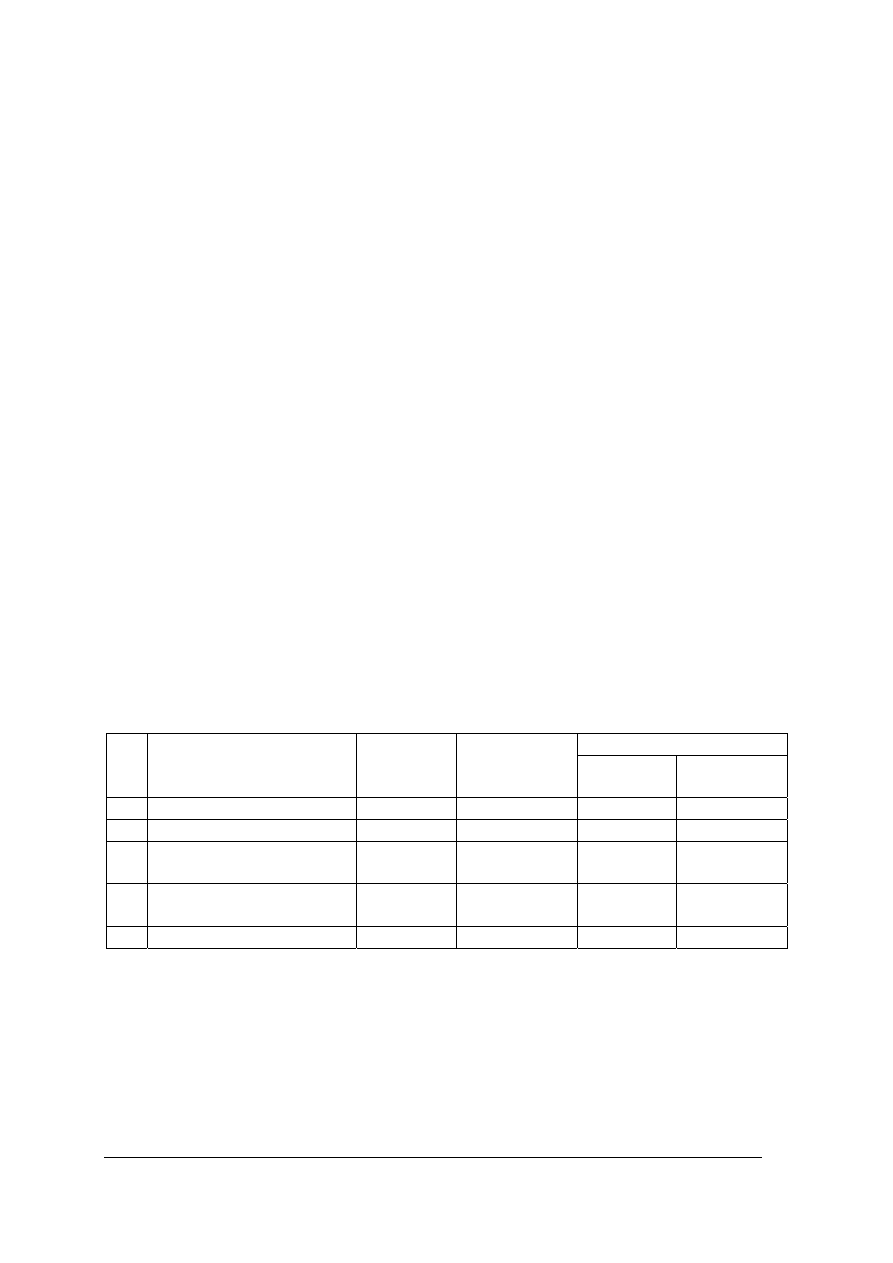

Tabela 4.2 – 3. Bilans uproszczony

Lp. Aktywa

Kwota

Lp.

Pasywa

Kwota

1. Środki trwałe

50 000,00

1. Fundusz założycielski 60

000,00

2. Materiały

20 000,00

2. Fundusz przedsiębiorstwa 40

000,00

3. Produkty w toku

10 000,00

3. Zysk

10 000,00

4. Wyroby gotowe

35 000,00

4. Kredyty bankowe

30 000,00

5. Należności od

odbiorców

30 000,00

5. Zobowiązania wobec

dostawców

20 000,00

6. Kasa

5 000,00

6. Zobowiązania wobec budżetu 10

000,00

7. Rachunek bieżący 50

000,00

7.

Zobowiązania wobec

pracowników 30

000,00

8. Razem

200 000,00

8. Razem

200 000,00

Źródło: opracowanie własne

Tabela 4.2 – 4. Operacje gospodarcze w Przedsiębiorstwie X

Lp. Data

Dokument

Treść operacji

Kwota

1. 03.01.0_ RK

1/0_

Podjęto gotówkę z banku do kasy.

15 000,00

2. 05.01.0_ Pw

1/0_

Przyjęto z produkcji wyroby gotowe.

10 000,00

3. 08.01.0_ Rw 1/0_

Wydano materiały do zużycia w produkcji.

10 000,00

4. 10.01.0_ PK

2/0_

Miesięczny koszt zużycia maszyn

produkcyjnych. 10

000,00

5. 15.01.0_ Fa VAT 3/0_ Faktura za transport zakupionych

materiałów. 1

000,00

6. 18.01.0_ WB 2/0_

Bank pobrał prowizję za prowadzenie

rachunku. 50.00

7. 18.01.0_ WB

2/0_

Spłacono zobowiązanie wobec budżetu ze

środków pieniężnych na rachunku

bieżącym.

5 000,00

8. 31.01.0_ PK 3/0_

Lista płac pracowników:

a) zatrudnionych w produkcji,

b) zatrudnionych w administracji.

20 000,00

10 000,00

9. 31.01.0_ F VAT 7/0_

Faktura za energię:

netto

VAT 22%

zużytą w:

a) wydziałach produkcyjnych,

b) administracji.

1 500,00

1 000,00

500,00

Źródło: opracowanie własne

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przeanalizować treść operacji zamieszczonych w ćwiczeniu,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

20

2) przygotować tabelę do dekretacji wiedząc, ze przedsiębiorstwo ewidencjonuje koszty

w wariancie III - w zespole „4” - według rodzajów i bieżąco rozlicza na koszty w zespole

„5”,

3) zadekretować operacje w przygotowanej tabeli,

4) otworzyć konta teowe podanymi w uproszczonym bilansie stanami początkowymi,

5) zaksięgować zadekretowane operacje,

6) podliczyć obroty na kontach.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika.

4.2.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zadekretować operacje gospodarcze na kontach kosztów

w zespole „4”,

w zespole „5”,

2) nazwać konta w zespole „5” - w zależności od rodzaju

działalności?

3) sformułować treść operacji na podstawie dekretacji?

4) zaewidencjonować koszty?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

21

4.3. Koszty rozliczane w czasie

4.3.1. Materiał nauczania

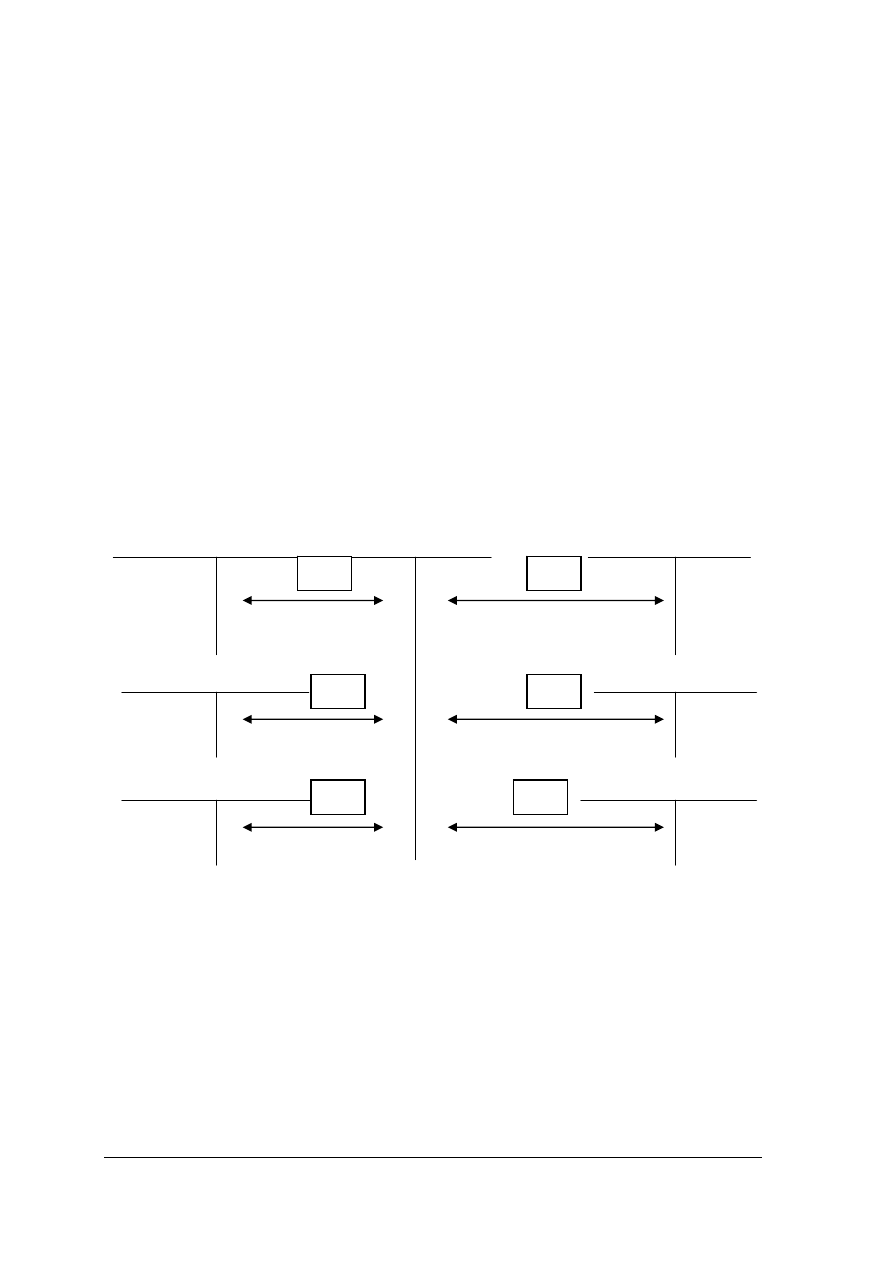

Zdarzenia gospodarcze dotyczące kosztów kilku okresów podlegają rozliczeniu w czasie

i noszą nazwę „Rozliczenia międzyokresowe kosztów”. Rozróżnia się ich dwa rodzaje:

- rozliczenia międzyokresowe czynne są poniesionymi wydatkami dotyczącymi przyszłych

okresów. Zaliczyć do nich można opłacony z góry czynsz, prenumeratę czasopism,

ubezpieczenia, energię, najem, poniesione koszty zakupu,

- rozliczenia międzyokresowe bierne są rezerwami tworzonymi n przewidywane

w przyszłości wydatki. Dotyczyć mogą między innymi rezerw tworzonych na przyszłe

koszty remontów, napraw gwarancyjnych, płac urlopowych, opłat za energię, płatności

podatkowych.

Ewidencję prowadzi się na koncie „Rozliczenia międzyokresowe kosztów”, które może

wykazywać dwa salda:

- debetowe, stanowiące aktywa i oznaczające przyszłe koszty,

- kredytowe, stanowiące pasywa i oznaczające rezerwy odniesione w koszty.

Schemat 4.3 - 1. EWIDENCJA ROZLICZEŃ MIĘDZYOKRESOWYCH CZYNNYCH

Źródło: opracowanie własne

Koszty

wydziałowe

Rozliczenie

międzyokresowe kosztów

Koszty działalności

podstawowej

Koszty zarządu

Rozliczenie kosztów

2

3

3

3

1

Różne konta

Koszty w zespole

„4”

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

22

Objaśnienia:

1. Bieżące księgowanie kosztów według rodzajów.

2. PK - przeniesienie kosztów do rozliczenia w czasie.

3. PK - koszty rozliczane w czasie dotyczące przykładowych typów działalności.

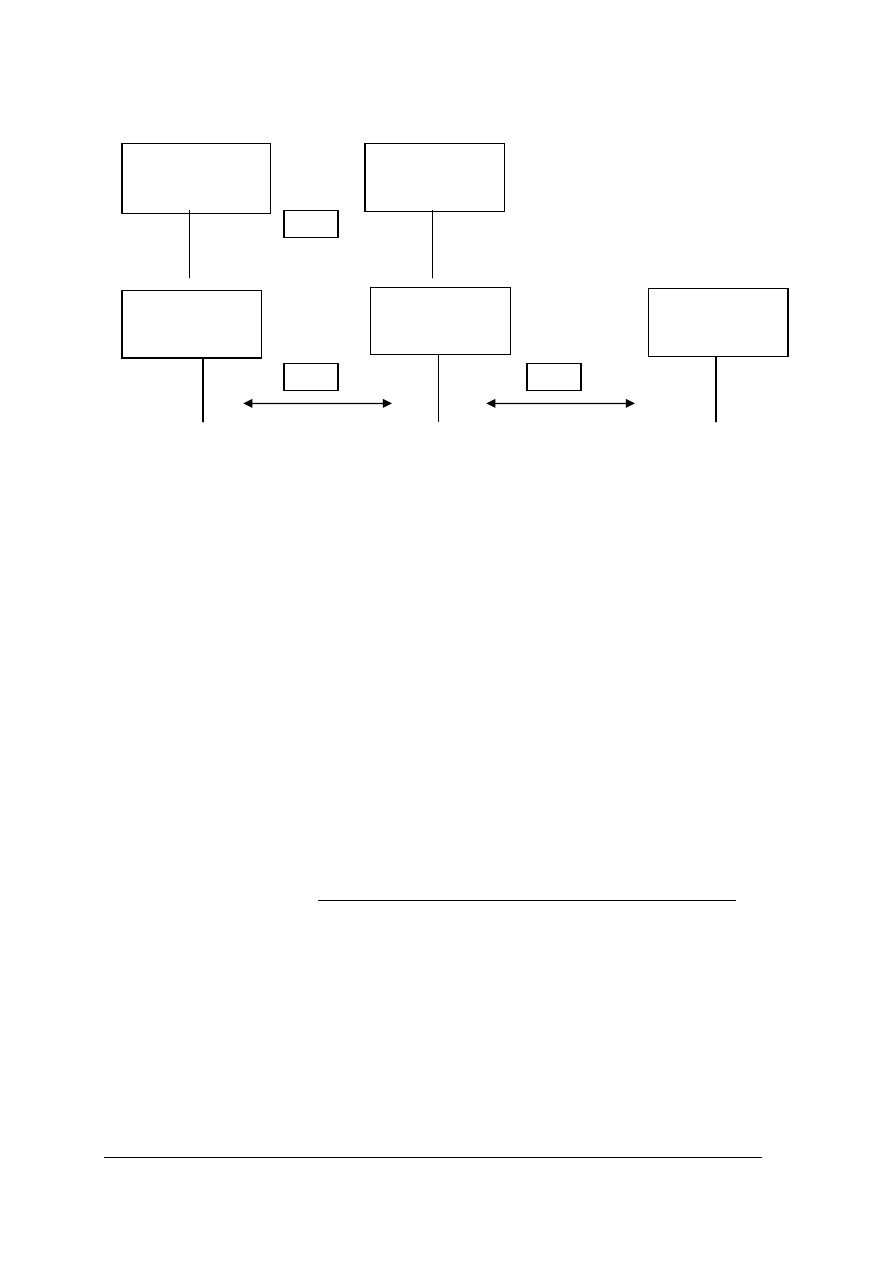

Schemat 4.3 - 2. EWIDENCJA ROZLICZEŃ MIĘDZYOKRESOWYCH BIERNYCH

Źródło: opracowanie własne

Objaśnienia:

1. PK - tworzone rezerwy na przyszłe wydatki, w rozbiciu na przykładowe koszty według

typów działalności.

2. Bieżące księgowanie kosztów według rodzjów.

3. PK - przeksięgowanie kosztów do rozliczenia w czasie.

4.3.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Jakie są rodzaje rozliczeń międzyokresowych kosztów?

2. Jakie saldo może wystąpić na koncie „Rozliczenia międzyokresowe kosztów” i co

oznacza?

3. Jak należy zaewidencjonować koszty rozliczane w czasie?

Koszty

wydziałowe

Rozliczenie

międzyokresowe kosztów

Koszty działalności

podstawowej

Koszty zarządu

Rozliczenie kosztów

3

1

1

1

2

Różne konta

Koszty w zespole

„4”

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

23

4.3.3. Ćwiczenia

Ćwiczenie 1

Zadekretuj i zaksięguj operacje gospodarcze dotyczące rozliczeń międzyokresowych

kosztów.

Tabela 4.3 – 1. Operacje gospodarcze w Przedsiębiorstwie Z – w I kwartale

Lp. Treść operacji gospodarczych

Kwota

1. FVAT za prenumeratę czasopism, za bieżący rok

a) wartość netto

b) VAT 7%

120,00

2. FVAT za czynsz dzierżawny magazynu wyrobów, za I kwartał

a) wartość netto

b) VAT 22%

300,00

3. PK - planowany koszt zużycia energii za styczeń, dotyczący:

a) wydziałów produkcyjnych,

b) budynków administracyjnych

1000,00

500,00

4. PK - koszty rozliczane w czasie przypadające na styczeń, z tytułu:

a) prenumeraty,

b) czynszu

5. PK - planowany koszt zużycia energii za luty, dotyczący:

a) wydziałów produkcyjnych,

b) budynków administracyjnych

1200,00

300,00

6. PK - koszty rozliczane w czasie przypadające na luty, z tytułu:

a) prenumeraty,

b) czynszu

7. FVAT za remont maszyny w wydziale produkcyjnym - koszt

remontu będzie rozliczany od lutego do grudnia

a) wartość netto,

b) VAT 22%

22 000,00

8. FVAT za energię - otrzymana w marcu

a) wartość netto

b) VAT 22%

w tym koszty energii dotyczące:

a) wydziałów produkcyjnych,

b) budynków administracyjnych

5 000,00

3 500,00

1 500,00

9. PK - Koszty rozliczane w czasie przypadające na marzec, dotyczące:

a) prenumeraty,

b) czynszu,

c) energii,

d) remontu

Źródło: opracowanie własne

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć brakujące sumy,

2) zadekretować podane operacje,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

24

3) zaksięgować operacje na kontach księgi głównej i ksiąg pomocniczych do konta

„Rozliczenia międzyokresowe kosztów”,

4) podliczyć obroty na koncie Rozliczeń międzyokresowych i kontach ksiąg pomocniczych,

5) uzgodnić zapisy na kontach ksiąg pomocniczych z zapisami na koncie księgi głównej,

6) obliczyć salda końcowe na koncie Rozliczenia międzyokresowe kosztów i dokonać ich

interpretacji.

Wyposażenie stanowiska pracy:

- literatura z rozdziału 6 poradnika,

- kalkulator.

Ćwiczenie 2

Zadekretuj i zaksięguj operacje gospodarcze dotyczące kosztów.

W przedsiębiorstwie przemysłowym „Z” ewidencję materiałów prowadzi się w stałej cenie

ewidencyjnej, która dla materiału A wynosi 20,00 zł. Salda początkowe wybranych kont

wynoszą:

Materiały 45

000,00

Odchylenia od cen ewidencyjnych materiałów”(Dt)

900,00

Rozliczenie międzyokresowe kosztów (Dt)

180,00

W miesiącu styczniu wystąpiły następujące operacje gospodarcze:

1. Rw – wydanie materiałów do zużycia w produkcji - 400szt.

...............

2. PK – rozliczenie zużytych materiałów w działalności produkcyjnej

...............

3. FVAT za zakupione materiały:

a/ wartość netto -300 szt. x 23,00 zł. ..............

b/ VAT 22%

.............

4. Pz – przyjęcie zakupionych materiałów:

a/ cena ewidencyjna -300 szt.

..............

5. PK – wyksięgowanie odchyleń dotyczących zakupionych materiałów

..............

6. FVAT za transport zakupionych materiałów

- wartość neto

- VAT 22%

360,00

...........

7. PK – rozliczenie kosztów transportu w koszty zakupu

............

8. PK – przeniesienie kosztów zakupu do rozliczenia w czasie

.............

9. Rw – wydanie materiałów do zużycia w produkcji 210 szt.

.............

10. PK – rozliczenie zużytych materiałów w koszty działalności

produkcyjnej

.............

11. PK – rozliczenie i przeksięgowanie odchyleń dotyczących zużytych

materiałów

..............

12. PK – rozliczenie i przeksięgowanie kosztów zakupu dotyczących

zużytych materiałów

.............

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) przypomnieć sobie z Jednostki modułowej Z1.03. Ewidencjonowanie zmian w zasobach

rzeczowych przedsiębiorstwa, sposób rozliczania odchyleń i kosztów zakupu

przypadających na zużyte materiały,

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

25

2) obliczyć brakujące sumy,

3) zadekretować podane operacje,

4) otworzyć konta podanymi saldami początkowymi,

5) zaksięgować zadekretowane operacje gospodarcze,

6) podać wartość zapasu materiałów w magazynie w cenie:

7) ewidencyjnej,

8) zakupu,

9) nabycia.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika,

−

kalkulator.

Ćwiczenie 3

Sporządź, zadekretuj i zaksięguj rozdzielnik zużycia materiałów.

W przedsiębiorstwie X salda początkowe wybranych kont wynosiły;

Materiały - 60 000,00

Odchylenia od cen ewidencyjnych materiałów- Ct - 3 000,00

Rozliczenia międzyokresowe kosztów zakupu - 2 400,00

Tabela 4.3 – 2. Rozdzielnik zużycia materiałów

Lp. Pozycja

kosztów

Ogółem Koszty

działalności

podstawowej

Koszty

wydziałowe

Koszty

zarządu

1. Materiały według cen

ewidencyjnych 20

000,00

10 000,00

5 000,00

2.

Odchylenia od cen

ewidencyjnych

3. Koszty

zakupu

4. Razem

Źródło: opracowanie własne

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć brakujące sumy w rozdzielniku,

2) podsumować rozdzielnik,

3) zadekretować rozdzielnik,

4) otworzyć konta podanymi saldami początkowymi,

5) zaksięgować zadekretowane operacje,

6) obliczyć wartość zapasu materiałów po cenach:

- ewidencyjnych,

- zakupu,

- nabycia.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika,

−

kalkulator.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

26

4.3.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcia:

koszt rozliczany w czasie,

rozliczenia międzyokresowe czynne,

rozliczenia międzyokresowe bierne?

2) sporządzić rozdzielnik kosztów?

3) obliczyć koszty rozliczane w czasie przypadające na dany miesiąc?

4) zaksięgować operacje dotyczące kosztów ?

5) zinterpretować zapisy na kontach kosztów rozliczanych

w czasie?

6) zinterpretować salda kont kosztów rozliczanych w czasie?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

27

4.4. Kalkulacja kosztów produktów i usług

4.4.1. Materiał nauczania

Jednostka gospodarcza w toku swej działalności – usługowej, handlowej, produkcyjnej,

ponosi koszty związane z wytworzeniem produktów, usług, zakupem i sprzedażą towarów,

oraz uzyskuje przychody z ich sprzedaży.

W całym tym procesie dąży do uzyskania zysku, który stanowi nadwyżkę przychodów nad

kosztami.

Aby ustalić opłacalność zamierzonej lub wykonanej produkcji, usługi, wytwórca musi

obliczyć koszt jej wykonania i porównać z możliwą do uzyskania ceną lub taką cenę ustalić.

W celu ustalenia kosztu wytworzenia jednostki, partii, asortymentu produktów, należy

przeprowadzić obliczenia nazywane kalkulacją kosztów. Kalkulacja powinna umożliwić

ustalenie łącznej sumy kosztów przypadających na dany produkt oraz koszty poszczególnych

składników, które nazywane są pozycjami kalkulacyjnymi, umożliwiającymi wgląd

w strukturę kosztów.

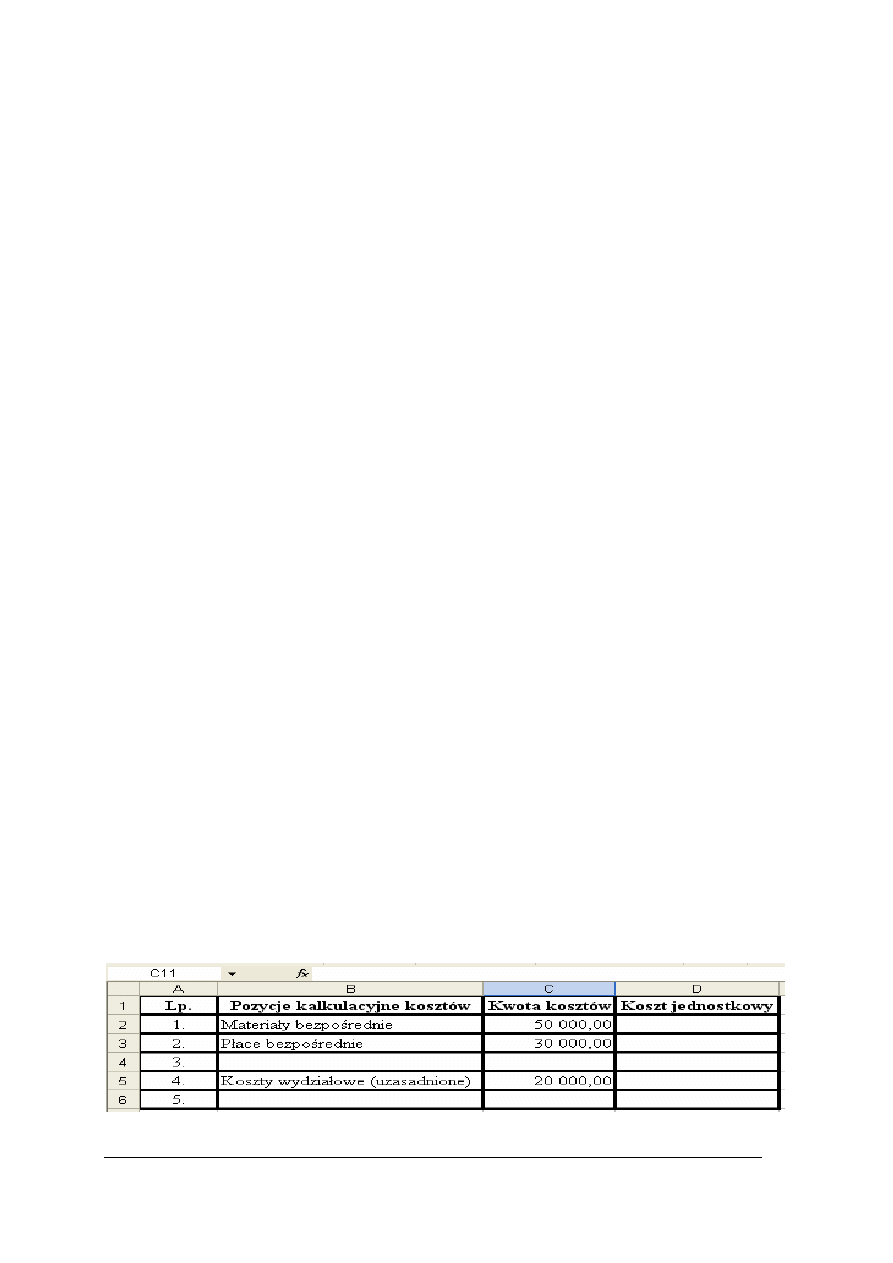

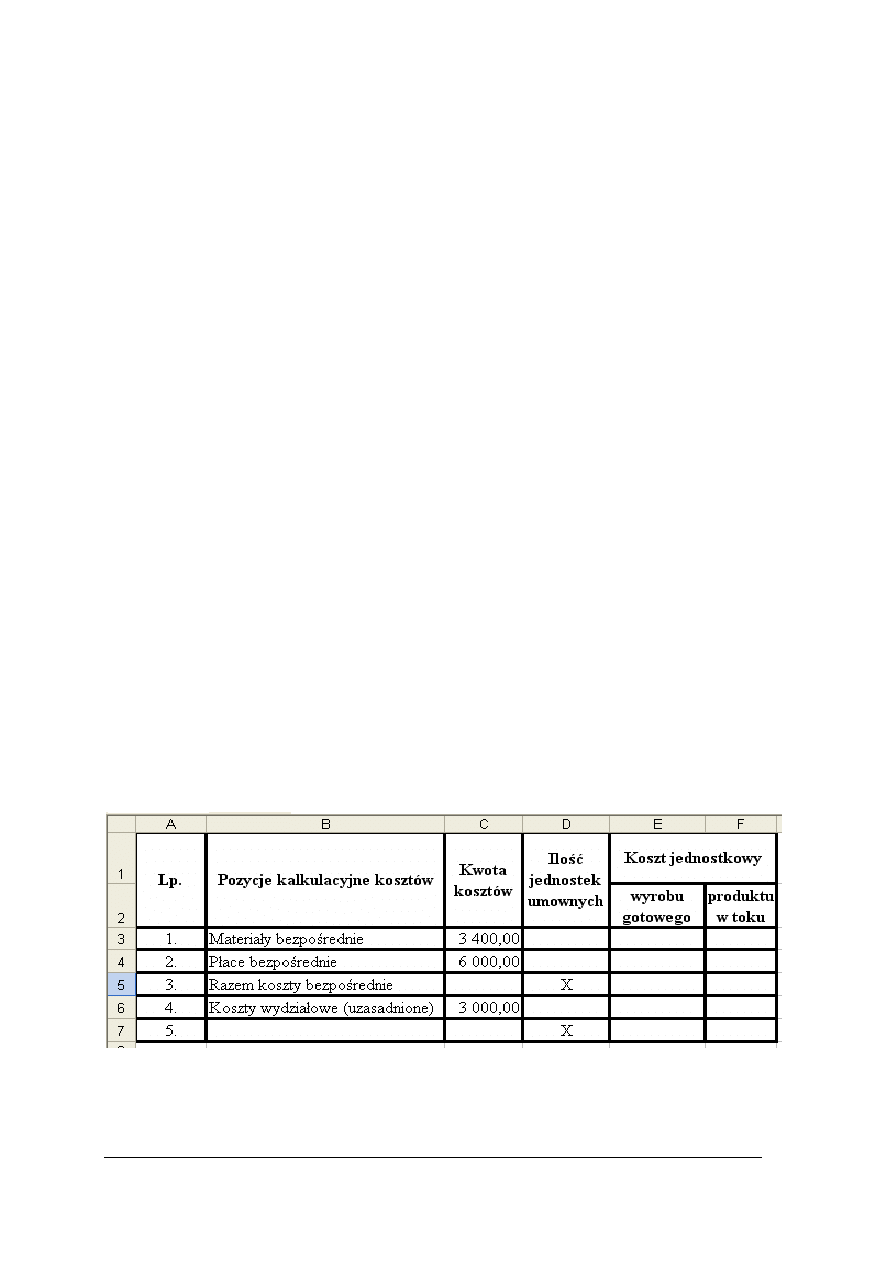

Układ kosztów obejmujący pozycje kalkulacyjne przedstawia się następująco:

1. materiały bezpośrednie, które na podstawie dokumentów można przypisać danemu

produktowi (wraz z kosztami zakupu),

2. płace bezpośrednie, które na podstawie kart pracy można przypisać danemu produktowi

(wraz z narzutami),

3. inne koszty bezpośrednie ( np. energia i paliwo zużyte na cele technologiczne, obróbka

obca, zużycie narzędzi i przyrządów specjalnych używanych wyłącznie przy wytwarzaniu

danych produktów),

4. uzasadnione koszty wydziałowe (obejmujące zmienne koszty wydziałowe oraz tę część

kosztów stałych , która odpowiada stopniowi wykorzystania zdolności produkcyjnej. Jeżeli

zdolność produkcyjna będzie wykorzystana w 90%, to uzasadnioną częścią stałych kosztów

wydziałowych będzie 90% ich wielkości). Do kosztów wydziałowych zalicza się koszty,

które wiążą się z ogólną wielkością produkcji (energia) lub z czasem (amortyzacja), a nie

istnieje możliwość ich przypisania na podstawie dokumentów źródłowych określonym

produktom.

5. rzeczywisty koszt wytworzenia (1 + 2 + 3 + 4).

W zależności od czasu i celu sporządzania wyróżniane są rodzaje kalkulacji:

- wstępna – sporządzana przed rozpoczęciem produkcji lub wykonywania usługi i jej celem

jest obliczenie kosztów planowanych,

- wynikowa – sporządzana na podstawie informacji dotyczących poniesionych kosztów

produkcji, wykonania usługi i jej celem jest ustalenie rzeczywistego kosztu produktu.

W zależności od sposobu przeprowadzania (uzależnionego od technologii i organizacji

procesu wytwarzania) wyróżnić można metody kalkulacji:

- podziałową prostą,

- podziałową ze współczynnikami,

- podziałową procesową,

- doliczeniową zleceniową,

- doliczeniową asortymentową.

Kalkulacja podziałowa prosta może mieć zastosowanie przy masowej produkcji

jednorodnego produktu. Jednostkowy koszt produktu lub usługi oblicza się poprzez

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

28

podzielenie łącznej wysokości kosztów (lub w poszczególnych pozycjach kalkulacyjnych)

przez liczbę wytworzonych jednostek.

Produkcję nie zakończoną na koniec okresu, można przeliczać na umowne jednostki

kalkulacyjne w celu sprowadzenia jej do wspólnego mianownika z produktami

zakończonymi.

W tym celu produkcję nie zakończoną traktuje się jako pewien procent produktu gotowego

(w łącznej wysokości lub w przekroju jednostek kalkulacyjnych).

Kalkulacja podziałowa ze współczynnikami może mieć zastosowanie przy produkcji

podobnych wyrobów, z tego samego lub zbliżonego surowca, w takim samym lub zbliżonym

procesie produkcyjnym, przy użyciu tych samych maszyn i urządzeń produkcyjnych. W celu

przeprowadzenia kalkulacji, przelicza się wyprodukowaną ilość na umowne jednostki

kalkulacyjne, wykorzystując współczynniki odzwierciedlające udział poszczególnych

wyrobów w kosztach (łącznych lub w poszczególnych pozycjach kalkulacyjnych).

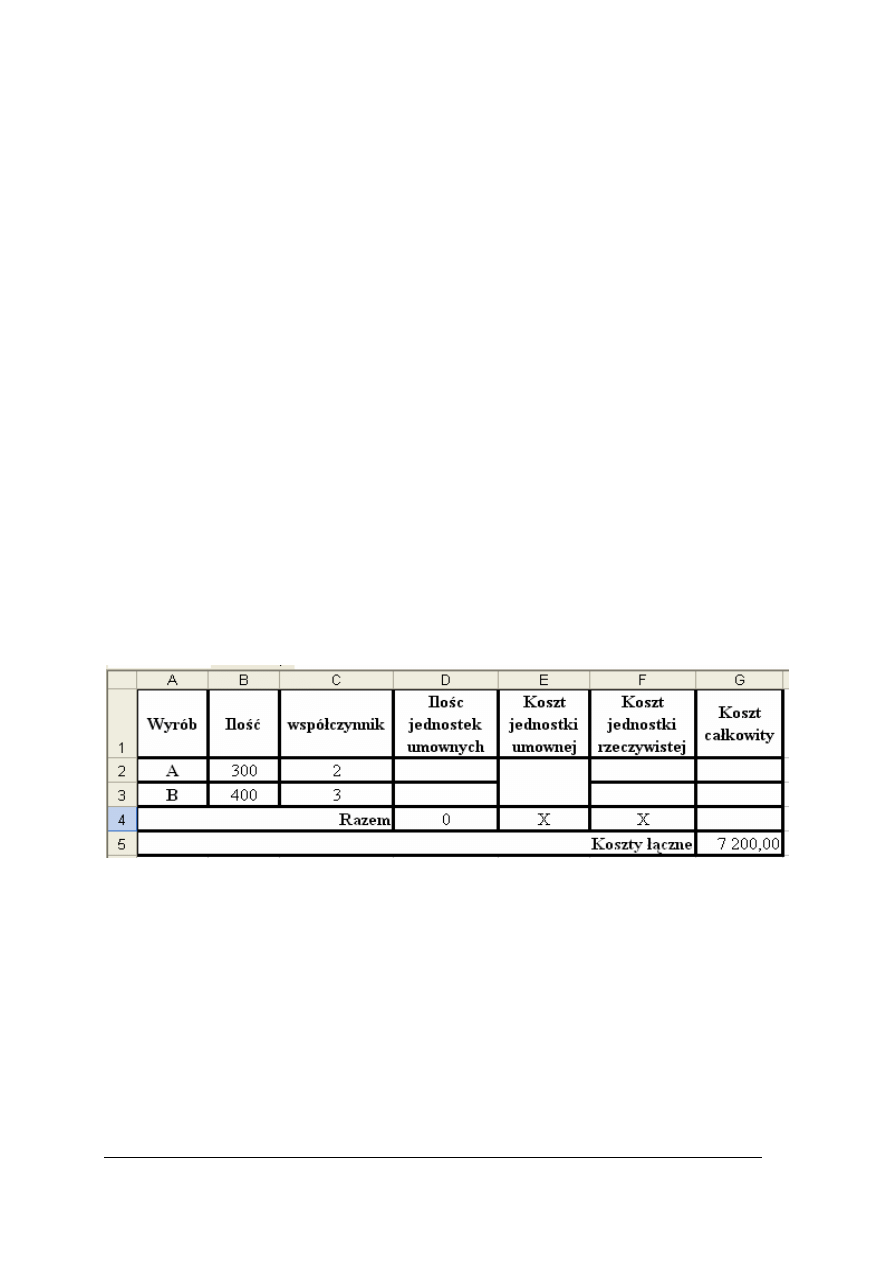

Przykład:

- ilość: wyrób A – 200 sztuk, wyrób B – 300 sztuk,

- współczynniki: A – 2, B – 3,

- koszty łączne - 6 500,00

Tabela 4.4 - 1. KALKULACJA PODZIAŁOWA ZE WSPÓŁCZYNNIKAMI

Wyrób Ilość Współ. Ilość

jednostek

umownych

Koszt

jednostki

umownej

Koszt

jednostki

rzeczywistej

Koszt

całkowity

1 2 3

4

(2x3)

5

(koszty : razem 4)

6

(5x3)

7

(6x2)

A

200

2

400

5,00 x 2=10,00

2 000,00

B 300 3

900

6500:1300

= 5,00

5,00 x 3=15,00

4 500,00

Razem 1300 x

x

6

500,00

Źródło: opracowanie własne

Kalkulacja podziałowa procesowa ma zastosowanie przy produkcji masowej,

wielkoseryjnej, gdy proces produkcyjny odbywa się w kilku, po sobie następujących fazach

produkcyjnych. Wyróżnia się dwie odmiany tej kalkulacji:

- metoda półfabrykatowa,

- metoda bezpółfabrykatowa.

Przy kalkulacji półfabrykatowej koszty każdej fazy uwzględniają poniesione koszty

w poprzednich. Występuje najczęściej wtedy, gdy następuje magazynowanie półfabrykatów

w magazynach.

W kalkulacji bezpółfabrykatowej, koszty każdej fazy kalkulowane są oddzielnie

i następnie sumowane.

PRZYKŁAD

Przedsiębiorstwo X wytwarza wyrób w dwóch po sobie następujących fazach

produkcyjnych.

W ciągu okresu wyprodukowano w I fazie 100 szt. półfabrykatów, w II fazie 90 sztuk

wyrobów gotowych. 10 sztuk półfabrykatów pozostało w I fazie.

Koszty wynosiły - I faza - 1 000,00; II faza - 900,00

Metoda bezpółfabrykatowa:

- faza I - 1 000,00 : 100 sztuk = 10,00

- faza II - 900,00 : 90 sztuk = 10,00

- jednostkowy koszt wyrobu - 10,00 + 10,00 = 20,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

29

Metoda półfabrykatowa:

- faza I - 1 000,00 : 100 sztuk = 10,00

- koszty półfabrykatów przekazanych do fazy II = 10,00 x 90 sztuk = 900,00

- koszty fazy II łącznie - 900,00 + 900,00 = 1 800,00

- jednostkowy koszt wyrobu - 1 800,00 : 90 sztuk = 20,00

Kalkulacja doliczeniowa może mieć zastosowanie przy produkcji jednostkowej, seryjnej,

wielo asortymentowej, w przypadku wytwarzania wyrobów z tych samych, podobnych lub

różnych materiałów, przy zastosowaniu różnych procesów technologicznych oraz

w kalkulowaniu kosztów usług. W zależności od charakteru procesu technologicznego może

mieć zastosowanie kalkulacja doliczeniowa zleceniowa lub doliczeniowa asortymentowa.

Przy kalkulacji doliczeniowej zleceniowej, koszty bezpośrednie ustalane są na podstawie

dokumentów źródłowych dla każdej jednostki kalkulacyjnej, którą jest zlecenie produkcyjne

obejmujące jeden wyrób, usługę, lub serię produktów.

Przy kalkulacji doliczeniowej asortymentowej jednostką kalkulacyjną jest produkowany

asortyment. Koszty produkowanego asortymentu grupuje się według pozycji kalkulacyjnych

i w końcu okresu rozlicza na wyroby gotowe i produkcję nie zakończoną, uwzględniając

stopień zaawansowania produkcji.

Uzasadnione koszty wydziałowe rozliczane są w stosunku do umownych kluczy

podziałowych.

Kluczami podziałowymi mogą być:

- materiały bezpośrednie,

- płace bezpośrednie, suma kosztów bezpośrednich,

- czas pracy mierzony w roboczogodzinach, maszynogodzinach.

PRZYKŁAD

Zakłady Odzieżowe DOMENA szyją garsonki i sukienki. W ciągu miesiąca uszyto 200

garsonek i 150 sukienek. Przedsiębiorstwo posiada dwa wydziały produkcyjne:

• krajalnię, której koszty rozlicza się proporcjonalnie do płac bezpośrednich.

• szwalnię, której koszty rozlicza się w stosunku do maszynogodzin. W ciągu okresu

w wydziale tym przepracowano 6000 maszynogodzin przy garsonkach i 3000

maszynogodzin przy sukienkach. Zdolność produkcyjna szwalni wynosi 10000

maszynogodzin.

Poniesione koszty:

Poniesione koszty

Lp. Pozycje

kalkulacyjne

razem garsonki

sukienki

1. Materiały bezpośrednie

18 000,00

10 500,00

2. Płace bezpośrednie

10 000,00

6 000,00

3. Koszty

wydziałowe – szwalnia

15 000,00

4. Koszty wydziałowe – krajalnia

8 000,00

Rozwiązanie

Rozliczenie kosztów wydziałowych szwalni przypadających na:

- garsonki – (15000,00 : 10000 maszynogodzin) x 6000 maszynogodzin

- sukienki – (15000,00 : 10000 maszynogodzin) x 3000 maszynogodzin

Rozliczenie kosztów wydziałowych krajalni przypadających na:

- garsonki – (8000,00 : 16000,00) x 10000,00

- sukienki – (8000,00 : 16000,00) x 6000,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

30

Poniesione koszty

Lp. Pozycje

kalkulacyjne

razem garsonki sukienki

1. Materiały bezpośrednie

28 500,00

18 000,00

10 500,00

2.

Płace bezpośrednie

16 000,00

10 000,00

6 000,00

3. Koszty

wydziałowe – szwalnia

13 500,00

9 000,00

4 500,00

4. Koszty

wydziałowe – krajalnia

8 000,00

5 000,00

3 000,00

5.

Rzeczywisty koszt wytworzenia

66 000,00

42 000,00

24 000,00

6.

Jednostkowy koszt wyrobu gotowego

x

210,00

160,00

W jednostkach handlowych kosztami działalności podstawowej są koszty związane

z zakupem, magazynowaniem i sprzedażą towarów. Można wśród nich wyróżnić:

- koszty detalu,

- koszty hurtu,

- koszty gastronomii,

- koszty skupu,

- koszty zarządu ( w jednostkach prowadzących różnego typu działalność handlową).

W końcu okresu sprawozdawczego koszty zarządu należy rozliczyć na poszczególne

typy działalności stosując klucz podziałowy, którym najczęściej jest wielkość obrotu.

PRZYKŁAD

Salda wybranych kont w jednostce hurtowo – detalicznej na koniec miesiąca wynosiły:

- Koszty hurtu – 150 000,00

- Koszty detalu – 50 000,00

- Koszty zarządu – 20 000,00

Obrót towarowy kształtował się następująco:

- Obrót hurtowy - 400 000,00

- Obrót detaliczny – 100 000,00

ROZWIĄZANIE

Koszty zarządu przypadające na hurt – (20 000,00 : 500 000,00)x 400 000,00 = 16 000,00

Koszty zarządu przypadające na detal – (20 000,00 : 500 000,00) x 100 000,00 = 4 000,00

4.4.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Co rozumiesz przez:

a) Kalkulację,

b) jednostkę kalkulacyjną,

c) rodzaj kalkulacji,

d) metodę kalkulacji.

2. Jakie znasz metody kalkulacji?

3. Co jest przedmiotem kalkulacji?

4. Jakie znasz rodzaje kalkulacji?

5. Od czego zależy wybór stosowanej metody kalkulacji?

6. W jaki sposób dokonać kalkulacji kosztu jednostkowego stosując różne metody kalkulacji?

7. W jaki sposób skalkulować koszt produkcji w toku?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

31

4.4.3. Ćwiczenia

Ćwiczenie 1

Uzupełnij zdania:

Materiały bezpośrednie obejmują tę część zużytych materiałów, którą można na podstawie

dokumentów ………………………………………………. .

Aby obliczyć uzasadnioną część kosztów stałych wydziałowych należy uwzględnić stopień

………………………………………………………………………..

Uwzględniając czas sporządzania kalkulacji wyróżnia się kalkulację …………………..

i …………………………, natomiast uwzględniając sposób jej przeprowadzania wyróżnić

można kalkulację ……………………………, ………………………….. i ……………..

Rzeczywisty koszt wytworzenia produktu to suma kosztów ……………… i ……………

Kalkulację podziałową ze współczynnikami stosuje się w jednostkach produkujących

podobne wyroby z …………………………………………w takim samym lub podobnym

…………….

W kalkulacji doliczeniowej kluczami podziałowymi mogą być między innymi: ……………

……………………, ……………………, …………………….,…………… lub ……………

Wyposażenie stanowiska pracy:

- literatura z rozdziału 6 poradnika.

Ćwiczenie 2

Oblicz koszty jednostkowe przedsiębiorstwie układzie pozycji kalkulacyjnych.

W przedsiębiorstwie X wyprodukowano w ciągu okresu 180 sztuk wyrobów gotowych,

produkcja w toku stanowi 40 sztuk wykonanych w 50%, w odniesieniu do kosztów płac

bezpośrednich i kosztów wydziałowych. Materiały bezpośrednie, zużywa się w całości

w momencie rozpoczęcia produkcji. Koszty ujęte zostały w tabeli poniżej.

Tabela 4.4 – 2. Tabela kalkulacyjna

Koszt jednostkowy

Lp. Pozycje

kalkulacyjne

kosztów

Kwota

kosztów

Ilość

jednostek

umownych

wyrobu

gotowego

produktu

w toku

1. Materiały bezpośrednie 3

300,00

220

2. Płace bezpośrednie 4

000,00

200

3. Razem

koszty

bezpośrednie

4. Koszty

wydziałowe

(uzasadnione) 2

000,00

5.

x

Źródło: opracowanie własne

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wpisać do tabeli brakujące treści,

2) obliczyć brakujące sumy,

3) wpisać do tabeli.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

32

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika,

−

kalkulator.

Ćwiczenie 3

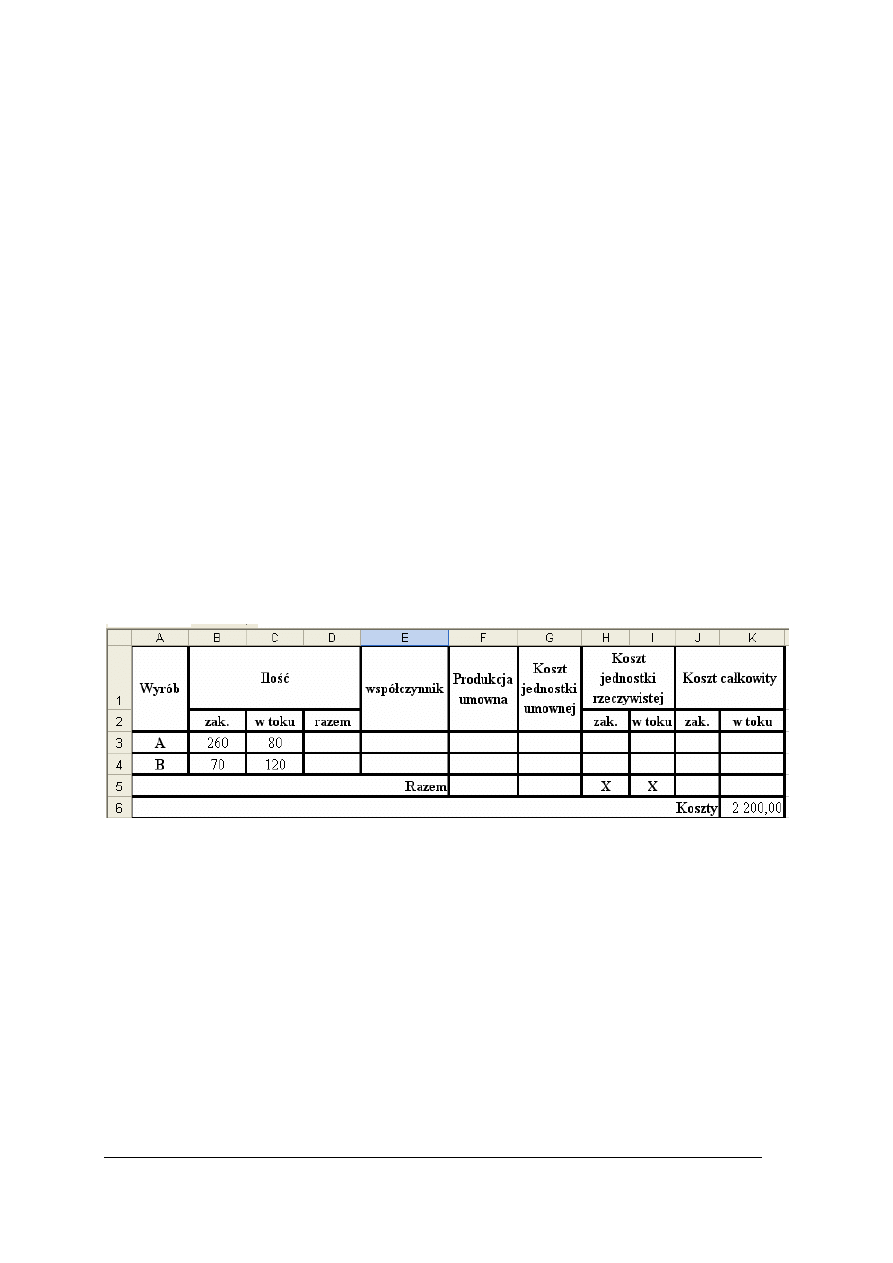

Oblicz koszty jednostkowe przedsiębiorstwie całkowite stosując kalkulację podziałową

ze współczynnikami.

W przedsiębiorstwie X wyprodukowano w ciągu okresu:

- wyrób A - 180 sztuk i 40 sztuk wykonanych w 50%,

- wyrób B – 90 sztuk i 40 sztuk wykonanych w 25%,

- współczynniki: A- 3; B – 2;

- koszty ponoszone są sukcesywnie i wynoszą – 1 600,00

Tabela 4.4 – 3. Tabela kalkulacyjna

Ilość Koszt

jednostki

rzeczywistej

Koszt

całkowity

Wyrób

zak. w

toku

razem

Współczy

nnik

Produkcja

umowna

Koszt

jednostki

umownej

zak. w

toku

zak. w

toku

A

B

Razem

x x

Źródło: opracowanie własne

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć brakujące w tabeli sumy,

2) wpisać do tabeli.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika,

−

kalkulator.

Ćwiczenie 4

Oblicz koszty jednostkowe przedsiębiorstwie całkowite stosując kalkulację doliczeniową.

W przedsiębiorstwie X wyprodukowano w ciągu okresu:

- Wyrób A - 180 sztuk i 40 sztuk wykonanych w 50%,

- Wyrób B – 90 sztuk i 40 sztuk wykonanych w 25%,

- wszystkie koszty ponoszone są sukcesywnie,

- koszty wydziałowe rozliczane są na poszczególne wyroby w stosunku do płac

bezpośrednich.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

33

Tabela 4.4 – 4. Tabela kalkulacyjna

Koszty

Lp.

Pozycje kalkulacyjne kosztów

Razem

Wyroby A

Wyroby B

1. Materiały bezpośrednie 600,00

100,00

2. Płace bezpośrednie 400,00

200,00

3. Razem koszty bezpośrednie

4. Koszty

wydziałowe

(uzasadnione)

300,00

5. Rzeczywisty koszt wytworzenia

6. Jednostkowy koszt wytworzenia

wyrobu gotowego

X

7. Jednostkowy koszt produktu

w toku

X

8. Całkowity koszt produkcji

zakończonej

9. Całkowity koszt produkcji

w toku

Źródło: opracowanie własne

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć brakujące w tabeli sumy,

2) wpisać do tabeli.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika,

−

kalkulator.

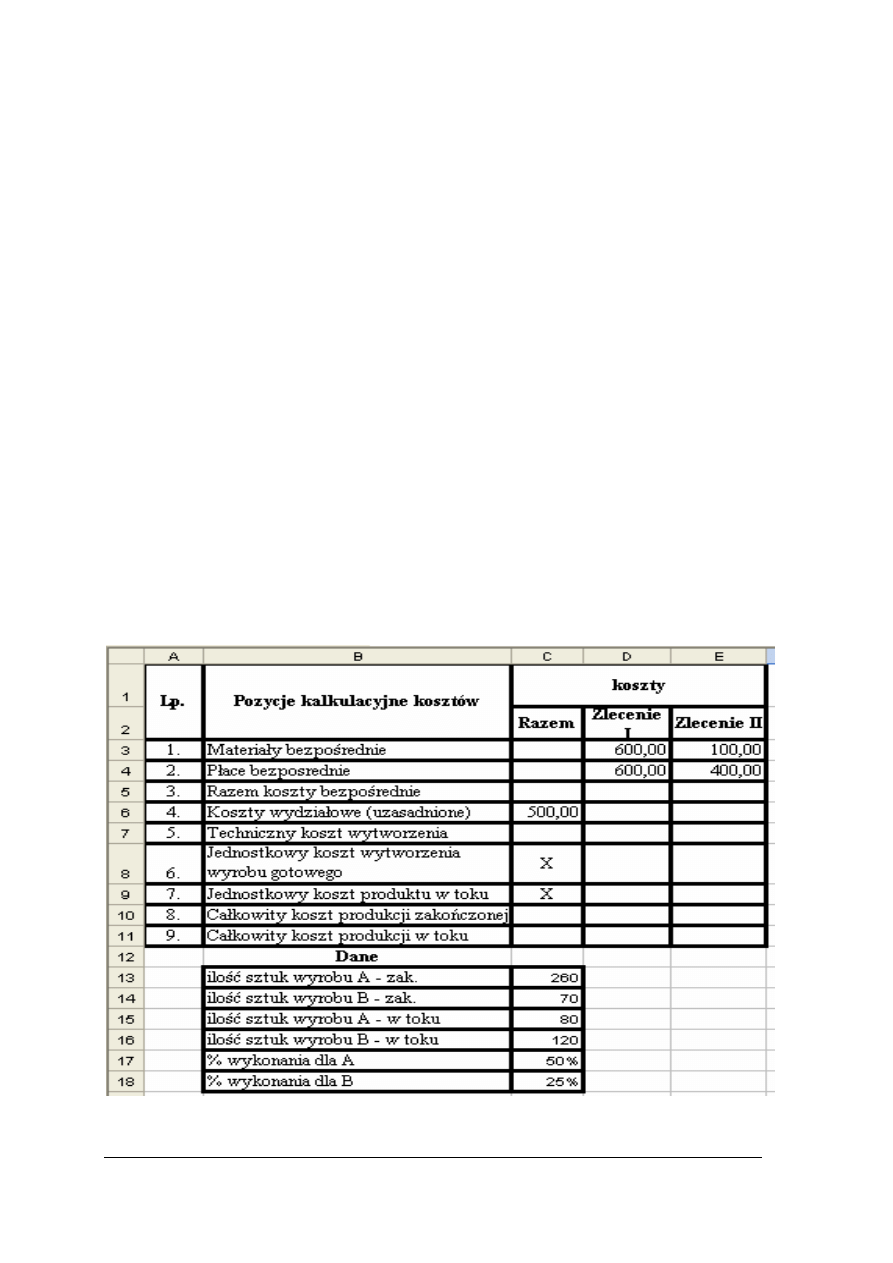

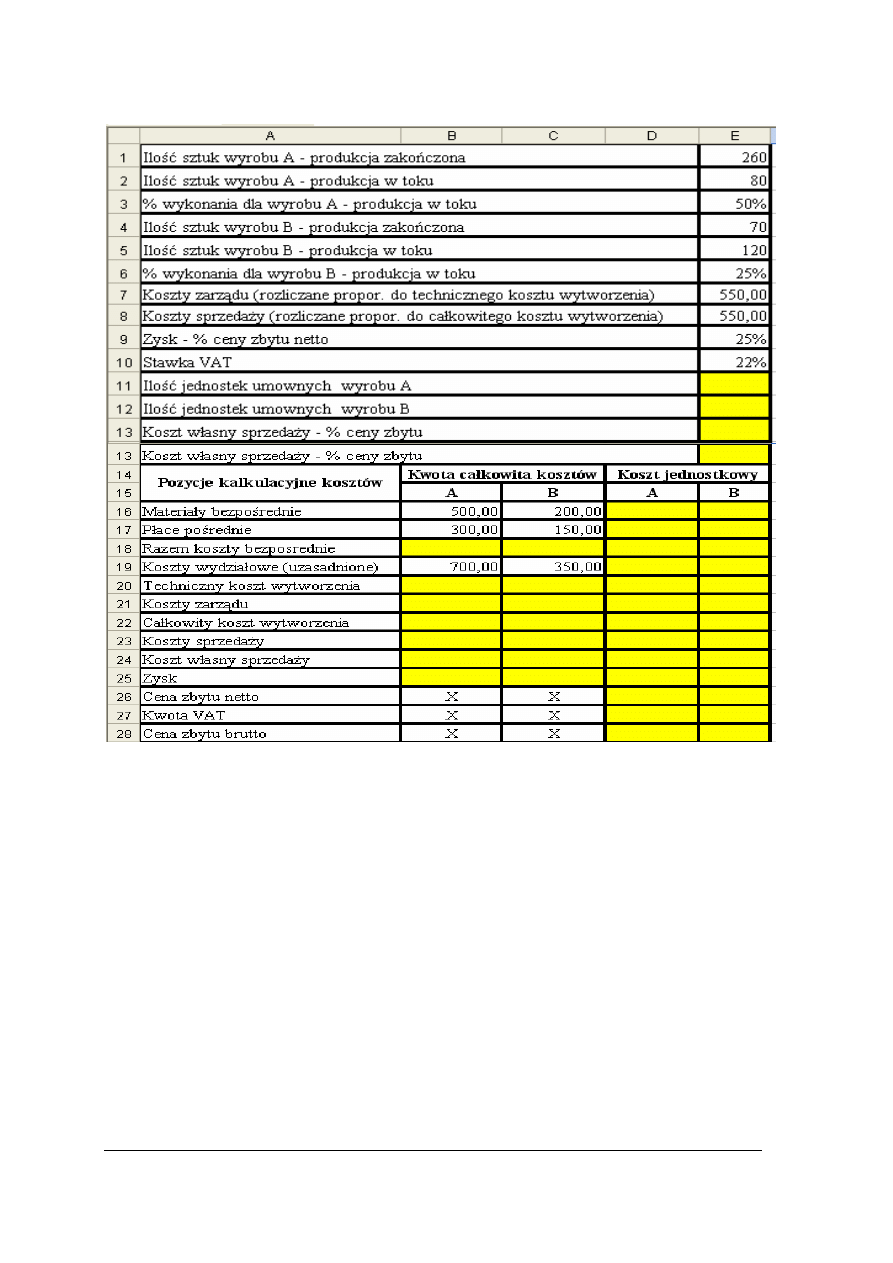

Ćwiczenie 5

Przeprowadź kalkulację i zaksięguj jej wyniki.

W przedsiębiorstwie X produkuje się dwa rodzaje wyrobów: A i B, z tych samych

surowców, według tej samej technologii, różniące się wagą. Wyrób A waży 2 kg, wyrób B

waży 3 kg. W ciągu okresu wyprodukowano 500 sztuk wyrobu A i 190 sztuk wyrobu B.

Produkcja w toku wynosi 20 sztuk wyrobów B, wykonanych w 50% w odniesieniu do plac

bezpośrednich i kosztów wydziałowych. Materiały zużywają się w całości w momencie

rozpoczęcia produkcji.

Przedsiębiorstwo ewidencjonuje wyroby po cenach ewidencyjnych, którymi jest planowany

koszt wytworzenia. Ceny te wynoszą:

- wyrób A - 8,00

- wyrób B - 10,00

Poniesione koszty według pozycji kalkulacyjnych wynosiły:

- materiały bezpośrednie – 3 260,00

- płace bezpośrednie – 1 600,00

- koszty wydziałowe – 800,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

34

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) dobrać właściwą metodę kalkulacji,

2) narysować tabelę kalkulacyjną z uwzględnieniem pozycji kalkulacyjnych,

3) przeprowadzić kalkulację,

4) wpisać do tabeli,

5) otworzyć konta kosztów podanymi obrotami,

6) sformułować treść operacji dotyczących ewidencji przyjęcia wyrobów po cenach

ewidencyjnych i ewidencji wyników kalkulacji,

7) zaksięgować operacje gospodarcze na kontach teowych.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika.

−

kalkulator.

4.4.4. Sprawdzian postępów

Czy potrafisz:

Tak

Nie

1) zdefiniować pojęcia:

kalkulacja,

przedmiot kalkulacji,

metoda kalkulacji,

jednostka kalkulacyjna,

klucz podziałowy?

2) dobrać właściwą metodę kalkulacji do jej przedmiotu

3) skalkulować koszty jednostkowe i całkowite z zastosowaniem

kalkulacji:

- podziałowej prostej,

- podziałowej ze współczynnikami,

- podziałowej procesowej,

- doliczeniowej?

4) sformułować treść operacji dotyczących ewidencji wyników

kalkulacji?

5) zaksięgować wyniki kalkulacji ?

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

35

4.5. Kalkulacja cen sprzedaży

4.5.1. Materiał nauczania

Osiągnięcie przez przedsiębiorstwo dodatniego wyniku finansowego zależy zarówno od

ponoszonych kosztów jak i od cen sprzedaży, stąd istotną rolę w działalności jednostki

odgrywa polityka cenowa.

W ustalaniu cen wyróżnić można dwa modele:

- model ekonomiczny, w którym poszukuje się ceny optymalnej, uwzględniającej:

• ceny konkurentów rynkowych,

• zależność popytu od zaproponowanej ceny, ponieważ zysk zależy również od rozmiarów

sprzedaży,

• poziom kosztów własnych.

- model kosztowy, który wyraża się zapisem „koszty plus”. Cena w tym modelu musi pokryć

pełne koszty związane z działalnością jednostki oraz zapewnić oczekiwany zysk.

Cenę sprzedaży wyrobu, usługi tworzyć będą:

- rzeczywisty koszt wytworzenia ( obliczony w kalkulacji kosztów),

- koszty zarządu (rozliczne na produkcję zakończoną) – obejmują koszty administracji

i obsługi danej jednostki jako całości,

- koszty sprzedaży (rozliczane na produkcję zakończoną) – są to koszty ponoszone przez daną

jednostkę w związku ze sprzedażą produktów,

- zysk.

Koszty zarządu i koszty sprzedaży rozlicza się tylko na produkcję zakończoną. Kluczem

podziałowym przy rozliczaniu kosztów zarządu na kilka produktów może być rzeczywisty

koszt wytworzenia, a przy rozliczaniu kosztów sprzedaży, całkowity koszt wytworzenia.

Zysk najczęściej doliczany jest stawką % do kosztu własnego lub liczony %, rachunkiem

w stu od ceny zbytu.

Cena zbytu jest ceną sprzedaży usługi, wyrobu u producenta, importera lub ustalona przez

skup. Wyrób przekazany do handlu staje się towarem i jest przedmiotem obrotu towarowego,

(przemieszczanie towarów w transakcjach kupna – sprzedaży). Podstawowymi szczeblami

obrotu towarowego jest hurt i detal.

Szczebel hurtu jest pośrednim ogniwem obrotu towarowego, zajmuje się zakupem towarów

i ich odsprzedażą w dużych ilościach, innym jednostkom.

Szczebel detalu obsługuje finalnego odbiorcę.

W zależności od szczebla obrotu towarowego, występujące ceny nazywane są:

- cena hurtowa – cena sprzedaży na szczeblu hurtu, składająca się z ceny zakupu (cena zbytu,

cena nabycia z importu) powiększonej o marżę hurtową,

- cena detaliczna – cena sprzedaży na szczeblu detalu, składająca się z ceny zakupu (cena

hurtowa) powiększonej o marżę detaliczną.

Marża występująca na określonym szczeblu obrotu towarowego powinna pokryć ponoszone

tam koszty i umożliwić osiągnięcie zamierzonego zysku. Najczęściej doliczana jest stawką %

do ceny zakupu lub liczona stawką %, rachunkiem w stu, od ceny sprzedaży.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

36

4.5.2. Pytania sprawdzające

Odpowiadając na pytania, sprawdzisz, czy jesteś przygotowany do wykonania ćwiczeń.

1. Na czym polega kosztowa metoda ustalania ceny zbytu?

2. W jaki sposób należy rozliczyć koszty zarządu i sprzedaży, przy kalkulowaniu kosztu

własnego sprzedaży produktu?

3. Jakie są szczeble obrotu towarowego?

4. Jakie są zasady ustalania cen i marż w obrocie towarowym?

4.5.3. Ćwiczenia

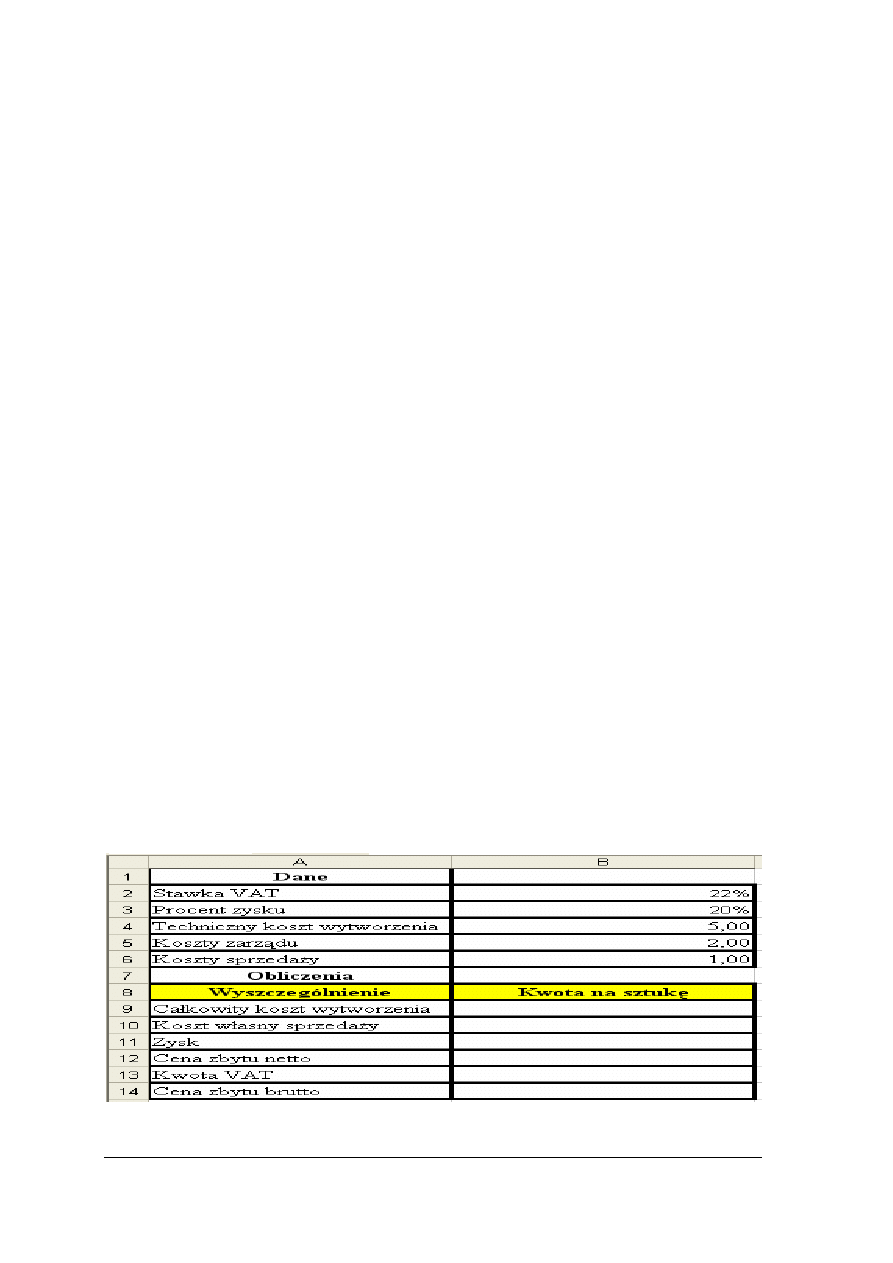

Ćwiczenie 1

Oblicz cenę zbytu brutto.

W przedsiębiorstwie X jednostkowy rzeczywisty koszt wytworzenia wyrobu A = 5,00,

koszty zarządu przypadające na sztukę = 2,00; koszty sprzedaży przypadające na

sztukę = 1,00; zysk = 20% kosztu własnego; VAT = 22%.

Tabela 4.5 – 1. Tabela kalkulacyjna

Lp.

Wyszczególnienie

Kwota na sztukę

1. Rzeczywisty koszt wytworzenia

2. Koszty

zarządu

3. Całkowity koszt wytworzenia (1+2)

4. Koszty

sprzedaży

5. Koszt

własny sprzedaży (3+4)

6. Zysk (5 x 20%)

7. Cena zbytu netto (5+6)

8. VAT (7 x 22%)

9. Cena zbytu brutto (7+8)

Źródło: opracowanie własne

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć brakujące w tabeli sumy,

2) wpisać do tabeli.

Wyposażenie stanowiska pracy:

- literatura z rozdziału 6 poradnika,

- kalkulator.

Ćwiczenie 2

Skalkuluj cenę sprzedaży brutto.

W przedsiębiorstwie X wyprodukowano w ciągu okresu:

- wyrób A - 180 sztuk

- wyrób B – 90 sztuk

- rzeczywisty koszt produkcji zakończonej wynosi: A = 1 080,00; B= 360,00

- koszty zarządu rozliczane są proporcjonalnie do rzeczywistego kosztu wytworzenia – 720,00

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

37

- koszty sprzedaży rozliczane są proporcjonalnie do całkowitego kosztu wytworzenia –

540,00

- zysk – 25 % ceny zbytu netto, VAT – 22%.

Tabela 5.5 – 2. Tabela kalkulacyjna

Kwota całkowita Kwota

na

jednostkę

Lp. Wyszczególnienie

A B A

B

1. Rzeczywisty koszt wytworzenia

2. Koszty

zarządu

3. Całkowity koszt wytworzenia

4. Koszty

sprzedaży

5. Koszt

własny sprzedaży

6. Zysk

7. Cena zbytu netto

X

X

8. VAT

X

X

9. Cena zbytu brutto

X

X

Źródło: opracowanie własne

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) obliczyć brakujące w tabeli sumy,

2) wpisać do tabeli.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika,

−

kalkulator.

Ćwiczenie 3

Oblicz cenę sprzedaży towaru A w hurtowni, jeżeli cena zbytu netto u producenta wynosi

5,00, marża hurtowa 20 % ceny zakupu netto, VAT 22%.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) wypisać w kolumnie poszczególne elementy ceny hurtowej, rozpoczynając od ceny

zakupu,

2) obliczyć marżę hurtową,

3) obliczyć kwotę VAT,

4) odpowiednio zsumować.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika,

−

kalkulator.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

38

Ćwiczenie 4

Oblicz jednostkowe koszty wytworzenia i skalkuluj cenę sprzedaży w sklepie

fabrycznym.

W przedsiębiorstwie X produkuje się dwa rodzaje wyrobów: A i B, z tych samych surowców,

według tej samej technologii, różniące się wagą.

Wyrób A waży 3 kg, wyrób B waży 4 kg.

W ciągu okresu wyprodukowano 190 sztuk wyrobu A i 200 sztuk wyrobu B.

Produkcja w toku wynosi 20 sztuk wyrobów A, wykonanych w 50% w odniesieniu do

kosztów płac bezpośrednich i kosztów wydziałowych.

Materiały zużywają się w całości w momencie rozpoczęcia produkcji.

Produkty sprzedaje się w sklepie fabrycznym.

- Poniesione koszty wynosiły:

• materiały bezpośrednie – 5 720,00

• płace bezpośrednie – 4 200,00

• koszty wydziałowe – 2 800,00

• koszty zarządu rozliczane proporcjonalnie do rzeczywistego kosztu wytworzenia

i wynoszą - 6 165,00

• koszty sprzedaży rozliczane proporcjonalnie do kosztu całkowitego - 9 247,50

- zysk stanowi 20% kosztu własnego,

- VAT – 22%,

- marża handlowa – 20% ceny zbytu netto.

Sposób wykonania ćwiczenia

Aby wykonać ćwiczenie powinieneś:

1) dobrać właściwą metodę kalkulacji,

2) narysować tabelę kalkulacyjną z uwzględnieniem pozycji kalkulacyjnych,

3) przeprowadzić kalkulację obliczając jednostkowy rzeczywisty koszt wytworzenia,

4) wpisać do tabeli,

5) wypisać w kolumnie poszczególne elementy ceny sprzedaży, rozpoczynając od

rzeczywistego kosztu wytworzenia,

6) rozliczyć koszty zarządu,

7) rozliczyć koszty sprzedaży,

8) obliczyć kwotę zysku,

9) obliczyć marżę handlową,

10) obliczyć kwotę VAT,

11) wpisać kwoty do właściwych pozycji,

12) odpowiednio zsumować.

Wyposażenie stanowiska pracy:

−

literatura z rozdziału 6 poradnika,

−

kalkulator.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

39

4.5.4. Sprawdzian postępów

Czy potrafisz:

Tak Nie

1)

zdefiniować pojęcia:

cena zbytu netto,

cena zbytu brutto,

cena hurtowa,

cena detaliczna,

marża handlowa,

marża detaliczna,

marża hurtowa?

2)

skalkulować cenę zbytu produktu?

3)

obliczyć marżę handlową, hurtową, detaliczną?

4)

rozliczyć koszty zarządu?

5)

rozliczyć koszty sprzedaży?

6)

skalkulować cenę sprzedaży towar?.

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

40

4.6. Przychody ze sprzedaży i koszty ich uzyskania

4.6.1. Materiał nauczania

Przychodami, zgodnie z ustawą o rachunkowości

2

jest uprawdopodobnione powstanie

w okresie sprawozdawczym korzyści ekonomicznych, o wiarygodnie określonej wartości,

w formie zwiększenia wartości aktywów, albo zmniejszenia pasywów.

Ustawa o podatku dochodowym

3

za przychody związane z działalnością gospodarczą

uważa otrzymane pieniądze, wartości pieniężne, a także należne kwoty, choćby nie zostały

jeszcze otrzymane, po wyłączeniu zwróconych towarów, udzielonych bonifikat.

W związku ze sprzedażą występuje moment prawno - finansowy potwierdzony

wystawieniem faktury, rachunku i moment rzeczowy potwierdzony rozchodem wyrobu,

towaru. Podatnicy podatku VAT zobowiązani są do wystawiania faktur VAT sprzedaży

oraz do ewidencjonowania zakupów i sprzedaży w oddzielnych ewidencjach,

umożliwiających miesięczne obliczenie podatku VAT naliczonego przy zakupach i podatku

VAT należnego od sprzedaży, zgodnie z ustawą o podatku od towarów i usług

4

.

Po zakończeniu miesiąca, podatnicy zobowiązani są do sporządzenia Deklaracji dla

podatku towarów i usług – VAT -7 i złożenia jej w terminie do 25 dnia miesiąca

następującego po miesiącu, w którym powstał obowiązek podatkowy, w urzędzie skarbowym

właściwym dla miejsca prowadzenia działalności. W tym czasie zobowiązani są do zapłacenia

nadwyżki podatku należnego nad naliczonym. W przypadku odwrotnym, otrzymają w czasie

określonym przepisami zwrot różnicy z urzędu skarbowego.

Mali podatnicy, u których wartość sprzedaży nie przekroczyła w poprzednim roku

podatkowym równowartości 800000 EURO (przeliczanego według średniego kursu

ogłaszanego przez NBP na pierwszy dzień roboczy października), mogą dobrowolnie wybrać

kasową metodę rozliczania podatku VAT. Kasowa metoda polega na tym, że obowiązek

podatkowy powstaje z dniem uregulowania należności, nie później jednak niż 90 dnia, od

dnia wydania towaru lub wykonania usługi. Mali podatnicy, którzy wybrali metodę kasową,

mają obowiązek składania deklaracji kwartalnych, wpłacania w tym terminie różnicy podatku

należnego nad naliczonym, ale termin zwrotu przez urząd skarbowy tej nadwyżki liczy się też

dopiero po dniu złożenia deklaracji za kwartał.

Ewidencja przychodu ze sprzedaży prowadzona jest na kontach wynikowych

przychodów.

Schemat 4.6 -1. ZASADA KSIĘGOWANIA NA KONTACH WYNIKOWYCH PRZYCHODÓW

Winien - Wn

Debet – Dt

Konta przychodów

Ma

Credit - Ct

Zmniejszenia Zwiększenia

Źródło: opracowanie własne

2

Ustawa o rachunkowości z 29 września 1994 r. –– tekst ujednolicony w Dz. U. Nr 76, poz. 794 z 2002 r.

z późniejszymi zmianami

3

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych, Dz. U. nr 106, poz. 482 z 1993 r.

z późniejszymi zmianami

4

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług, Dz. U. nr 54, poz. 535 z 2004 r. z późniejszymi

zmianami

„

Projekt współfinansowany ze środków Europejskiego Funduszu Społecznego”

41

Przychody zwykłej działalności operacyjnej obejmują:

- sprzedaż wyrobów gotowych - przedsiębiorstwo produkcyjne,

- sprzedaż towarów - przedsiębiorstwo handlowe,

- sprzedaż usług - przedsiębiorstwo usługowe.

Schemat 4.6 - 2. EWIDENCJA SPRZEDAŻY WYROBÓW GOTOWYCH, TOWARÓW I USŁUG.

Źródło: opracowanie własne

Objaśnienia

:

1. RK/KP - utarg gotówkowy ze sprzedaży:

a) wyrobów gotowych,

b) towarów.

2. FVAT - faktura wysłana odbiorcy:

a) wartość netto sprzedanych wyrobów, towarów i usług,

b) VAT,

c) razem.