` ` ` pieniądz i system bankowy

Podaż i popyt na pieniądz

Wykład 1

1

Funkcje pieniądza

• 1. środek wymiany

• 2. jednostka rozrachunkowa

• 3.środek przechowywania wartości

(tezauryzacji) . Inne środki

tezauryzacji. Czy warto

kolekcjonować znaczki?

• 4.miernik odroczonych płatności, lub

inaczej jednostka rozrachunkowa w

długim okresie

2

Rodzaje pieniądza

• 1. Pieniądz towarowy

• 2.Pieniądz symboliczny

• 3.pieniądz bezgotówkowy

3

Pieniądz towarowy

• Dobro konsumpcyjne (papierosy) lub

przemysłowe (złoto, srebro), pełniące

równolegle funkcję środka wymiany

• Warunek: ograniczenie zakresu

pozostałych zastosowań tego towaru

lub przeznaczenie rzadkich zasobów

na jego wytwarzanie

4

Pieniądz symboliczny

• Środek płatniczy, którego siła nabywcza większa

niż koszt jego wytworzenia lub niż wartość jako

towaru w innych zastosowaniach

• Warunek: ograniczenie ilości podmiotów

upoważnionych do jego wytwarzania

• NIE! dla podmiotów prywatnych

• Akceptowany powszechnie z mocy prawa, chyba,

że …bardzo szybko rosną ceny.

• Podaż kontrolowana przez państwo

• Zaleta: oszczędność rzadkich zasobów, bo jego

wartość znacznie wyższa niż koszty wytworzenia

5

Pieniądz bezgotówkowy IOU

(I Owe yoU)

• Środek wymiany oparty na

wierzytelnościach przedsiębiorstw

lub osób prywatnych

• Przykładem wkłady bankowe

(depozyty), będące zobowiązaniem

banku wobec klienta

• Są powszechnie akceptowane jako

środek wymiany

6

System bankowy

• banki jako pośrednicy finansowi między

pożyczkodawcami i pożyczkobiorcami

• przekształcają pożyczki zaciągane u gospodarstw

domowych w kredyty bankowe udzielane wielu grupom

podmiotów, w tym państwu

• Cel: maksymalizacja zysku z prowadzonej działalności

• Zyski tym większe im bardziej optymalna struktura

aktywów banku: jaki % aktywów płynnych (gotówka),jaki

% aktywów o niższej płynności(kredyty długoterminowe)

• Oferują korzystne warunki otwierania rachunków i

poszukują zyskownych sposobów wykorzystania

depozytów

7

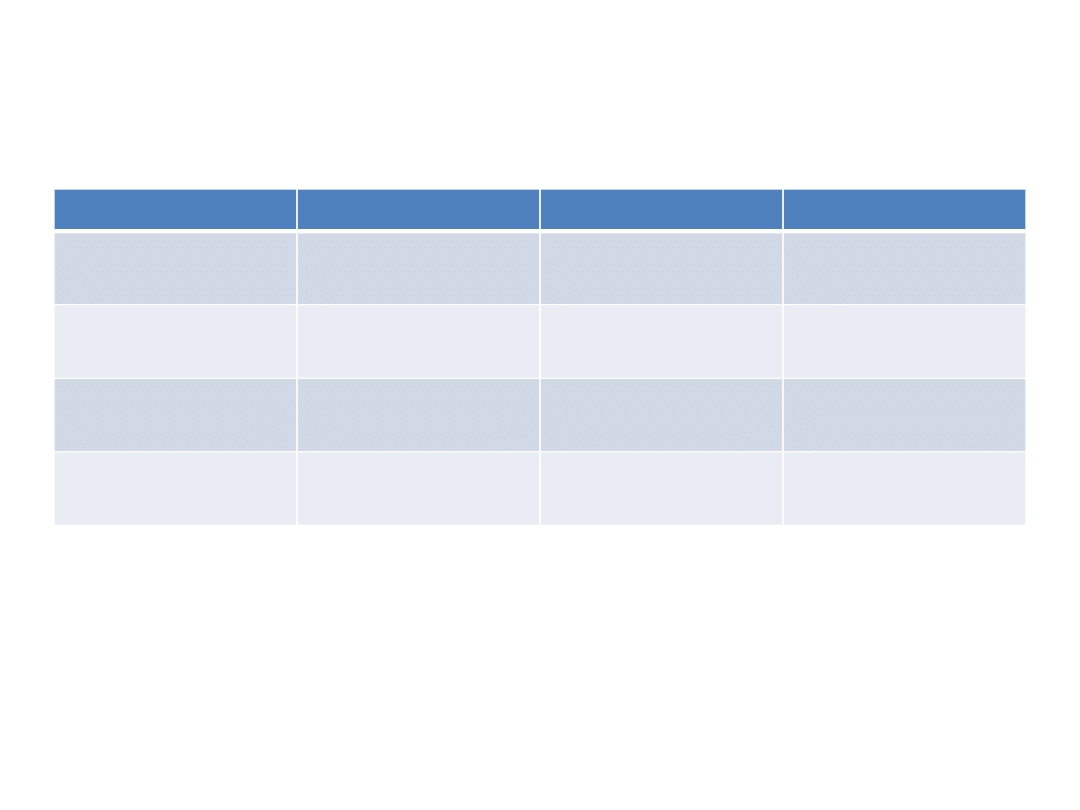

Kreacja pieniądza przez banki

(stopa rezerw = 10%)

faza

aktywa

pasywa

1

Gotówka 100 $

Kredyty 90 $

Wkłady 190 $

2

Gotówka 10 $

Kredyty 90 $

Wkłady 100 $

3

Gotówka 19 $

Kredyty 90 $

Wkłady 109 $

4

Gotówka 19 $

Kredyty 98,10 $ Wkłady 117,10

$

8

Mechanizm kreacji

• Faza 1 : aktywa banku 190$ = 100$ wkład

+ 90$ kredyt udzielony (90$ dodatkowych

rezerw gotówkowych)

• Faza 2: kredyt wykorzystany, stan konta

klienta=0, rezerwa banku=10% wkładów

• Faza 3: sprzedawcy otrzymali 90$, jeżeli

10%, czyli 9$ trafi do banku A, wkłady 109$

• Faza 4: nowy kredyt 8,10$ (90% od 9),

wkłady 117,10$=100$+9$+8,10$

9

Kreacja cd

• Gotówka w wysokości 81 $ poza bankiem

• Wartość wkładów=117,10 $

• Suma wkładów i gotówki, czyli podaż

pieniądza 198,10 $

• Wzrost podaży znacznie większy w

przypadku wielu banków

• 81$ wycofanych z banku A wpływa do

innych banków jako wkłady, co zwiększa

możliwość udzielania kredytów i tym samym

zwiększa podaż pieniądza

10

Mnożnik kreacji pieniądza

• Obrazuje wielkość zmiany zasobu

pieniądza wywołanej zmianą bazy

monetarnej o jednostkę

• Baza monetarna lub inaczej zasób

pieniądza wielkiej mocy to ilość

banknotów i monet w systemie

bankowym i obiegu poza-bankowym

• podaż pieniądza= mnożnik kreacji

pieniądza x baza monetarna

11

mnożnik kreacji pieniądza

•

Podaż pieniądza

M= C+D

, gdzie C -gotówka w

obiegu poza-bankowym, D – depozyty

•

C=c x D, czyli M=c x D + D=(c+1)D

, gdzie c

preferencja płynności, ile gotówki, ile depozytów)

•

Baza monetarna H=gotówka w obiegu C i

rezerwa gotówkowa w bankach R, gdzie

R=a x D

,

a= stopa rezerw

•

H=C+R =c x D + a x D= (c +a)D

•

Mnożnik=M/H= (c +1)D/(c+a)D

•

mnożnik=c+1/c+a > 1

12

Co wpływa na wielkość kreacji

pieniądza?

• 1. Im większa baza monetarna tym

więcej pieniędzy można wykreować

• 2. im więcej pieniędzy przechowujemy

w formie gotówki, tym mnożnik kreacji

pieniądza mniejszy

• 3. im wyższa stopa rezerw

obowiązkowych tym mniejsze

możliwości kreacji pieniądza

13

Bank centralny a podaż

pieniądza

• Funkcja bankiera w stosunku do banków

komercyjnych: kontroluje ilość pieniądza w

gospodarce, współpracuje z innymi

bankami, zarządza długiem państwa

• Narzędzia stosowane do kontroli podaży

pieniądza: 1.rezerwy obowiązkowe, 2.

stopa dyskontowa, 3.operacje otwartego

rynku

• 1. i 2. wpływają na wielkość mnożnika, 3.

zmienia bazę monetarną H = C + R

14

1. Rezerwy obowiązkowe

• Stopa rezerw obowiązkowych: określona

decyzją banku centralnego minimalna

relacja rezerw gotówkowych do wkładów

• Poziom gotówki w bankach komercyjnych

mniejszy niż minimalny (wymagany),

banki zmuszone pożyczać gotówkę

• Stopa rezerw swoistym podatkiem,

ograniczającym działalność kredytową

15

2. Stopa dyskontowa

• Stopa procentowa stosowana przez bank

centralny przy udzielaniu pożyczek bankom

komercyjnym

• Stopa dyskontowa > przeciętna stopa

procentowa skłania banki komercyjne do

dobrowolnego utrzymywania dodatkowej

gotówki, dlaczego?

• Przykład: zapasy gotówki 12% wkładów, stopa

procentowa 8%, stopa rezerw obowiązkowych

10%, stopa dyskontowa 10% (tzw. karny

poziom)

16

3. Operacje otwartego rynku

• Bank centralny zmienia wielkość bazy

monetarnej H = C (gotówka) + R (rezerwy),

kupując lub sprzedając papiery wartościowe na

otwartym rynku

• Zakup przez b.c. papierów wartościowych

emitowanych przez państwo, zwiększa ilość

gotówki w obiegu poza bankowym i w bankach

(depozyty), – banki mogą zwiększać ilość

udzielanych kredytów

• Sprzedaż papierów wartościowych, spada C lub

R, co ogranicza ilość kredytów

17

Bank centralny jako ostatnia

instancja kredytowa

• Udziela pożyczek w sytuacjach paniki

• Ogranicza niepewność w polityce pieniężnej

• Utrzymuje zaufanie do całego systemu finansowego

• Przykład: akcja Banku Anglii „łódz ratunkowa”.

Wspomaganie zagrożonych instytucji kredytem lub

zwiększenie ilości gotówki w obiegu (spadek stopy

procentowej), wzrost zaufania i optymizmu.

• Podobny, ale kosztowny mechanizm w okresie

ostatniego kryzysu: $700 miliardów wydatki rządu

USA dla ratowania banków i instytucji finansowych,

gotowość MFW do wspomagania (bail-out) rządów

krajów o niskich dochodach

18

Popyt na pieniądz

• Założenie: tylko dwa rodzaje aktywów: a)

pieniądz jako środek wymiany, nie przynosi

dochodów, b) obligacje, czyli wszystkie

pozostałe aktywa przynoszące odsetki

• Koszt alternatywny utrzymywania

pieniądza: odsetki utracone w wyniku

trzymania aktywów w formie gotówki

• Motywy trzymania pieniądza:1. motyw

transakcyjny, 2. motyw przezorności, 3.

motyw portfelowy

19

1. Motyw transakcyjny

• Skutek odstępu w czasie między uzyskaniem wpływów i

dokonaniem transakcji

• Wielkość rezerwy gotówki zależy od: a) wartości

zawieranych transakcji, b) synchronizacji wpływów i

wydatków

• Realny zasób pieniądza (popyt na pieniądz): ilość

pieniądza nominalnego skorelowanego o zmiany poziomu

cen ,

• a) Motyw transakcyjny tym silniejszy im wyższy poziom

realnego dochodu narodowego

• b) Nawyki w zakresie dokonywania wydatków w miarę

stabilne, na ogół przymowane założenie o braku ich

zmian

20

2. Motyw przezorności

• Związany z niepewnością w rozkładzie

wydatków i dochodów

• Utrzymywanie pewnej ilości pieniądza

w formie płynnej, na pokrycie

nieprzewidzianych wydatków

• Motyw przezorności tym silniejszy im

więcej dokonujemy transakcji, a więc

im wyższy poziom dochodu realnego

21

3. Motyw portfelowy

• Spowodowany niechęcią do ryzyka:

rezygnacja z wyższych odsetek w

zamian za większe bezpieczeństwo

lokat

• Dzielenie portfela inwestycyjnego

między aktywa o wysokim i niskim

stopniu ryzyka

22

Korzyści i koszty utrzymywania

pieniądza

• Korzyści wyjaśniają 3 rodzaje motywów trzymania

pieniądza

• Koszty: utracone odsetki, gdy nie lokujemy

pieniędzy w oprocentowane aktywa

• Korzyść krańcowa spada w miarę wzrostu realnych

zasobów pieniądza przy założeniu, że dane są: a)

realne zasoby gotówki, b)wielkość realnego dochodu

• Koszt krańcowy mierzący utracone odsetki funkcją

stopy procentowej

• Stan równowagi: koszt krańcowy z posiadania

dodatkowej złotówki równy krańcowej korzyści

23

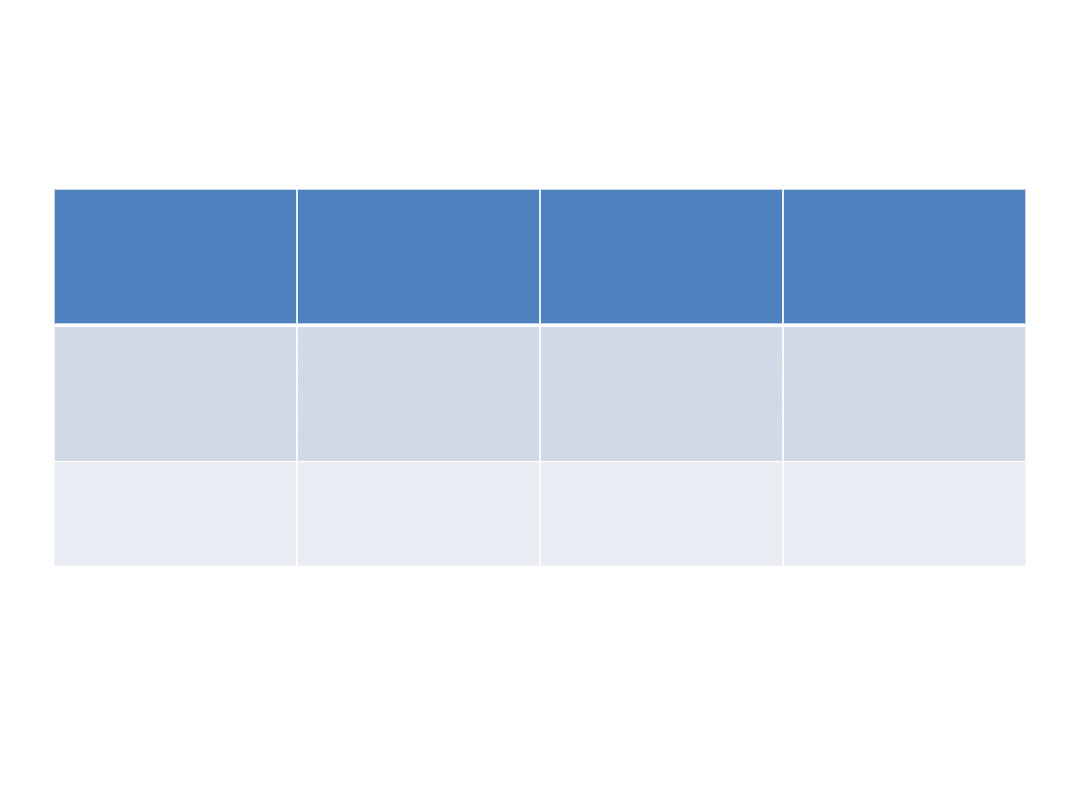

Popyt na pieniądz

Wpływ

wzrostu cen

Wpływ

wzrostu

dochodu

realnego

Wpływ

wzrostu stopy

procentowej

Zapotrzebowan

e na pieniądz w

ujęciu

nominalnym

Wzrasta

proporcjonalnie

wzrasta

spada

Zapotrzebowani

e na pieniądz w

ujęciu realnym

Bez zmian

wzrasta

spada

24

Równowaga na rynku pieniądza

• Funkcja popytu na pieniądz dla

danego dochodu realnego – popyt

tym niższy im stopa procentowa

(koszt alternatywny) wyższa

• Podaż pieniądza przy stałych cenach

w ujęciu realnym i nominalnym

kontrolowana przez bank centralny –

wykres funkcji podaży linią pionową

25

Rynek obligacji

• Wielkość majątku w ujęciu realnym W, podaż

pieniądza Lo, podaż obligacji w ujęciu realnym

Bo, zamierzony realny zasób obligacji Bd,

zamierzony realny zasób pieniądza Ld

• Lo + Bo=W=Ld + Bd, czyli wielkość majątku,

który ma być rozdzielony między pieniądz i

obligacje w ujęciu realnym zależy od rozmiarów

realnych aktywów

• Bo-Bd=Ld-Lo, czyli nadwyżce popytu na

pieniądz musi odpowiadać identyczna co do

wielkości nadwyżka podaży obligacji

26

Cena obligacji

•

Obligacja zobowiązaniem emitenta do

wypłacenia określonego strumienia odsetek

przez ustalony czas

•

Cena obligacji równa zaktualizowanej wartości

tego strumienia

•

PV = K/r, gdzie strumień odsetek, r – stopa

procentowa

•

Im wyższa stopa procentowa, tym cena obligacji

niższa

•

Wyższa stopa procentowa zwiększa popyt na

obligacje i zmniejsza popyt na pieniądz

27

Zmiany stanu równowagi

• 1. spadek podaży pieniądza wywołany operacjami

otwartego rynku powoduje wzrost stopy procentowej

odpowiadającej stanowi równowagi

• 2. wzrost realnego dochodu zwiększa korzyść krańcową

dodatkowej złotówki przy każdej stopie procentowej i

powoduje wzrost zapotrzebowania na realne zasoby

pieniądza – przesunięcie w prawo krzywej popytu –

stopa procentowa wzrasta, by zapewnić równowagę

popytu i podaży, jeśli podaż stała

• 3. wzrost konkurencji między bankami, wzrost

oferowanego oprocentowania wkładów wywołuje wzrost

popytu na wkłady bankowe.

28

Document Outline

- Slide 1

- Funkcje pieniądza

- Rodzaje pieniądza

- Pieniądz towarowy

- Pieniądz symboliczny

- Pieniądz bezgotówkowy IOU (I Owe yoU)

- System bankowy

- Kreacja pieniądza przez banki (stopa rezerw = 10%)

- Mechanizm kreacji

- Kreacja cd

- Mnożnik kreacji pieniądza

- mnożnik kreacji pieniądza

- Co wpływa na wielkość kreacji pieniądza?

- Bank centralny a podaż pieniądza

- 1. Rezerwy obowiązkowe

- 2. Stopa dyskontowa

- 3. Operacje otwartego rynku

- Bank centralny jako ostatnia instancja kredytowa

- Popyt na pieniądz

- 1. Motyw transakcyjny

- 2. Motyw przezorności

- 3. Motyw portfelowy

- Korzyści i koszty utrzymywania pieniądza

- Popyt na pieniądz

- Równowaga na rynku pieniądza

- Rynek obligacji

- Cena obligacji

- Zmiany stanu równowagi

Wyszukiwarka

Podobne podstrony:

W5 pieniadz i system bankowy

12. Pieniądz i system bankowy, Mikroekonomia mgr Grażyna Karwacka

14 Pieniądz i system bankowy zadaniaid 15260

Makroekonomia - folie, PIENIĄDZ I SYSTEM BANKOWO - KREDYTOWY

pieniadz i system bankowy najwazniejsze elementy

Pieniądz i system bankowy ćwiczenie (1)

PIENIADZ I SYSTEM BANKOWY, Prawo finansowe

dr E Kwella 6 wyklad pieniadz i system bankowy, Studia, Makroekonomia, Wykłady

Pieniadz i System Bankowy cz2, ekonomia

Pieniądz i system bankowy

Pieniądz i system bankowy

W5 pieniadz i system bankowy

12. Pieniądz i system bankowy, Mikroekonomia mgr Grażyna Karwacka

Pieniądz, system bankowy, polityka monetarna

13 Pieniądz i system bankowy test

Pieniądz i system bankowy

więcej podobnych podstron