Pieniądz i system bankowy

Ćwiczenie

Teoria + zadania do

rozwiązania

Pieniądz i jego funkcje

• Pieniądz jest to powszechnie uznawany

środek przenoszenia wartości, dzięki któremu

możemy dokonywać transakcji (np. kupna i

sprzedaży) oraz regulować zobowiązania.

• Funkcje pieniądza:

- Miernik wartości,

- Środek cyrkulacji,

- Środek płatniczy,

- Środek tezauryzacji,

- Pieniądz światowy.

Cechy pieniądza

• Podaż pieniądza musi być

ograniczona,

• Pieniądz musi być podzielny,

• Pieniądz musi być łatwo przenośny,

• Pieniądz musi być trwały,

• Pieniądz musi być trudny do

sfałszowania.

Popyt na pieniądz i podaż pieniądza

• Popyt na pieniądz zależy od:

- dochodów osobistych i bogactwa,

- stóp procentowych od pieniędzy i innych

aktywów,

- oczekiwanej stopy inflacji,

- poziomu cen w gospodarce,

- czynników instytucjonalnych (stabilność

gospodarki, stabilność polityczna,

systemu wynagrodzeń i opłacania

rzchunków)

Ilościowa teoria pieniądza

• Sformułowana przez Irvinga Fischera w

1911r.

Równanie wymiany:

M∙ V = P · T

gdzie:

M – ilość pieniądza w obiegu

V – szybkość obiegu pieniądza

P – przeciętny poziom cen towarów i usług

T – wolumen transakcji kupna-sprzedaży

Wersja transakcyjna i

zmodyfikowana

• Wersja transakcyjna równania wymiany I.

Fischera:

M = P ∙ T / Y

• Ta wersja równania została zmodyfikowana

w 1917 roku przez A. Pigou na:

M = k · y = k ∙ P · Y

K – współczynnik określający tę część

dochodów ludności, która jest utrzymywana

w formie pieniężnej (k = 1/V)

Y – nominalny dochód

Motywy popytu na pieniądz

• Teorię popytu poszerzył J.M.Keynes,

wyodrębniając trzy motywy popytu na

pieniądz:

• popyt transakcyjny,

• popyt przezornościowy

(ostrożnościowy),

• popyt spekulacyjny (portfelowy), który

zmienia się w przeciwnym kierunku niż

bieżąca stopa od obligacji.

Funkcja popytu na pieniądz

• Keynesowska funkcja popytu na pieniądz jest

funkcją dwóch zmiennych:

Md = f (Y,r)

gdzie:

Md – popyt na pieniądz,

Y – poziom dochodu narodowego,

r – realna stopa procentowa, tj. stopa nominalna

pomniejszona o stopę wzrostu cen

Wraz ze wzrostem dochodu narodowego rośnie

popyt na pieniądz transakcyjny i

przezornościowy.

Zmiany stopy procentowej wpływają w

odwrotnym kierunku na spekulacyjny popyt na

pieniądz (Md jest malejącą funkcją r).

Realny popyt na pieniądz

• To popyt na realne zasoby pieniądza,

czyli zasoby nominalne odniesione do

średniego poziomu cen (M/P).

• Równanie popytu na pieniądz w ujęciu

realnym można wyrazić jako:

M / P = f(Y,r)

Realny zasób pieniądza rośnie wraz ze

wzrostem realnego dochodu oraz spada

wraz ze wzrostem nominalnej stopy

procentowej.

Podaż pieniądza

• Jest to zasób pieniądza, czyli suma wszystkich zidentyfikowanych

form pieniądza posiadanych przez podmioty w danym momencie.

• Miarą wielkości zasobów pieniądza są tzw. agregaty typu M (miary

podaży pieniądza):

• M1 – całość zasobów pieniężnych ludności, rachunków płatnych

na żądanie w bankach komercyjnych oraz czeków podróżnych,

• M2 – M1 + rachunki oszczędnościowe, małe rachunki terminowe

oraz certyfikaty depozytowe,

• M3 – M2 + duże salda rachunków,

• L – M3 + papiery wartościowe (obligacje skarbowe, akcje o

zróżnicowanym stopniu płynności i ryzyka).

• Podażą pieniądza jest agregat M1 = C + D, czyli suma gotówki

trzymana poza sektorem bankowym (C) oraz depozytów płatnych

na żądanie znajdujących się w systemie bankowym (D).

Mnożnik kreacji pieniądza bankowego

• Banki przyjmują depozyty, które wykorzystują na cele

kredytowe. Przy udzielaniu kredytów banki mają

możliwość kreacji dodatkowego pieniądza.

• Bank centralny określa relację rezerw gotówkowych

(obowiązkowych) do wysokości tworzonych przez

banki wkładów na żądanie. Jest to tzw. wskaźnik

rezerw obowiązkowych.

R = r ∙ D czyli r = R / D

gdzie:

R – wartość rezerw obowiązkowych,

r – wskaźnik rezerw obowiązkowych,

D – wkłady na żądanie

Podstawowym celem rezerwy obowiązkowej jest:

- Ograniczenie płynności banków komercyjnych,

- Uniemożliwienie bankom nadmiernej kreacji pieniądza

kredytowego.

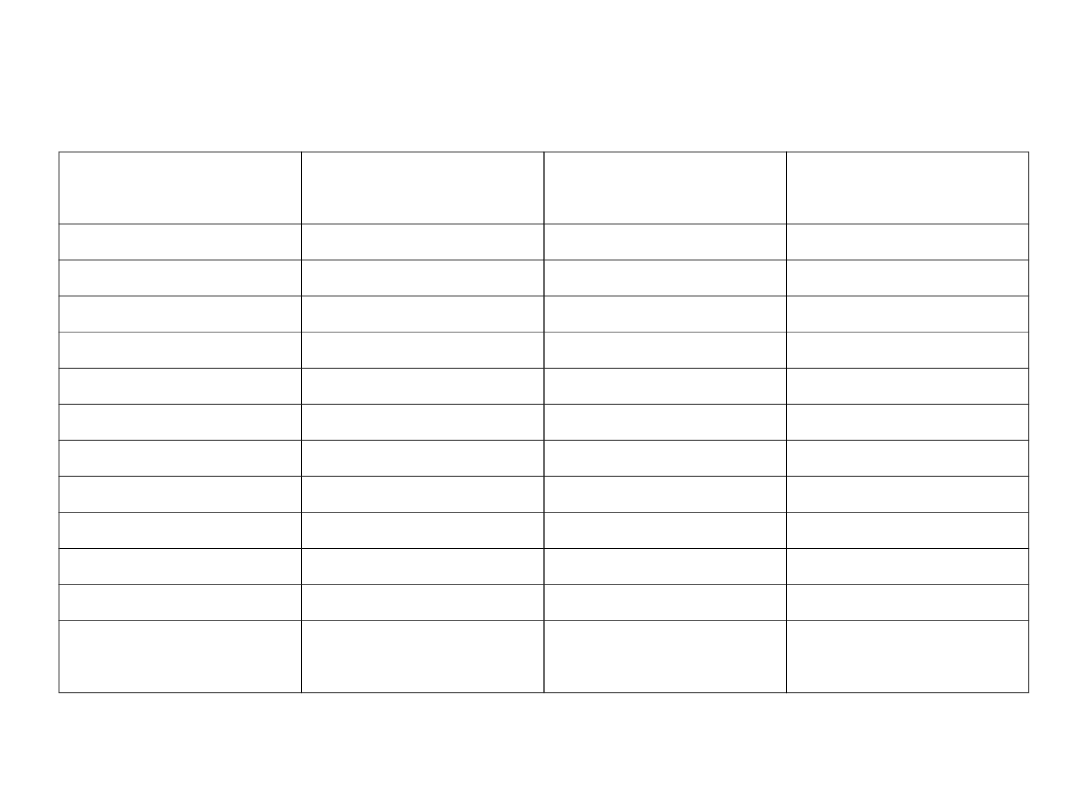

Banki

Depozyty

Rezerwy

obowiązkowe

Kredyty

1

100,00

20,00

80,00

2

80,00

16,00

64,00

3

4

5

6

7

8

9

10

Pozostałe

53,67

10,74

42,93

System

bankowy

•Oblicz, ile zostanie wykreowanych pieniędzy przez system bankowy, jeżeli

firma X ulokowała w banku „1” 100 jednostek pieniężnych, a stopa rezerw

obowiązkowych wynosi 20%.

Proces udzielania kredytów i kreowania pieniądza będzie trwał tak długo, aż

nadwyżka depozytów (czyli rezerwy nadobowiązkowej) spadnie do zera. W

efekcie wszystkie banki będą dysponowały minimalnymi rezerwami

obowiązkowymi.

Mnożnik depozytowy

• Jest odwrotnością stopy rezerwy obowiązkowej

md = 1 / r

gdzie: md – mnożnik depozytowy

r – stopa rezerw obowiązkowych

Mnożnik depozytowy określa wysokość możliwej

kreacji, tworzenia nowego pieniądza przez

banki komercyjne na cele kredytowe.

Obniżenie stopy rezerwy obowiązkowej

zwiększa mnożnik depozytowy, co powoduje

zwiększenie możliwości kredytowych banków,

zaś zwiększenie stopy rezerwy obowiązkowej

wskazuje na zmniejszenie możliwości

kredytowych banków komercyjnych.

Mnożnik depozytowy cd.

• Np. przy stopie rezerwy obowiązkowej wynoszącej r =

0,1, mnożnik depozytowy wyniesie 10, bo

md = 1/r = 1/0,1 = 10

Oznacza to, że bank może kreować tzw. rezerwy

nadwyżkowe Rn = wkłady gotówkowe D - rezerwy

obowiązkowe R

Maksymalną sumę kreowanych pożyczek K można zapisać:

K = Rn · md = Rn ∙ 1 / r

Jeśli rezerwa obowiązkowa jest dla wszystkich banków

równa 0,1, wówczas depozyt w banku A w wysokości 1000

j.p., po potrąceniu 10% może spowodować wzrost

depozytów w w całym systemie bankowym o 9000 j.p.,

ponieważ:

K = Rn · 1 / r = 900 ∙ 1/0,1 = 9000 j.p.

Rozmiary kreacji pożyczek zależą od:

- Pierwotnych wkładów gotówkowych,

- Obowiązkowych rezerw gotówkowych.

Baza

monetarna

• Baza monetarna lub zasób pieniądza wielkiej

mocy obejmuje:

H = C + R

C – gotówka w obiegu znajdująca się w rękach

ludności

R – wkłady na żądanie banków komercyjnych w

banku centralnym

Wielość rezerw obowiązkowych określa się:

R = r · D

gdzie: R – wielkość rezerw obowiązkowych

r – stopa obowiązkowych rezerw gotówkowych

określona przez BC

D – ogólna wielkość depozytów zgromadzona w

bankach komercyjnych.

Baza monetarna cd.

• Sumę gotówki w obiegu, znajdująca się w rękach

ludności:

C = c ∙ D

C – gotówka poza systemem bankowym

c - stopa pieniądza gotówkowego określona przez

podmioty rynkowe, która określana jest w relacji do

ogółu posiadanych zasobów pieniężnych przez

podmioty rynkowe, np. gospodarstwa domowe

D - ogólna wielkość depozytów zgromadzona w bankach

komercyjnych.

Uwzględniając powyższe, wielkość bazy monetarnej H:

H = C + R = c · D + r ∙ D = (c + r) D

Rozmiary podaży pieniądza ustala się na podstawie

formuły:

M1 = mk · H

mk - mnożnik kreacji pieniądza

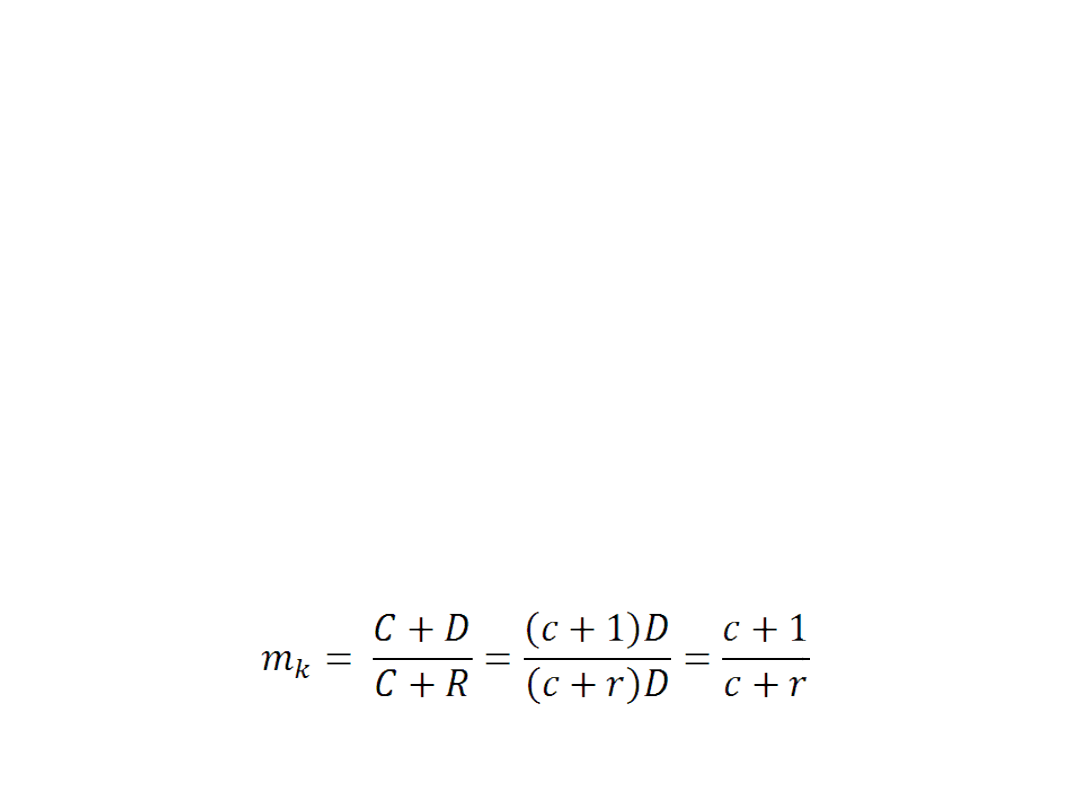

Mnożnik kreacji pieniądza

• Baz monetarna nie pokrywa się z podaż

pieniądza M1, ponieważ część zasobu wielkiej

mocy, zostaje zwielokrotniona za pomocą

mnożnika kreacji pieniądza.

Zatem podaż pieniądza jest równa sumie

gotówki w obiegu pozabankowym oraz

depozytów na żądanie.

M1 = C + D = c ∙ D + D = (c + 1) D

Mnożnik kreacji pieniądza;

M1 = (c + 1) D

H = (c + r) D

Mnożnik kreacji pieniądza cd.

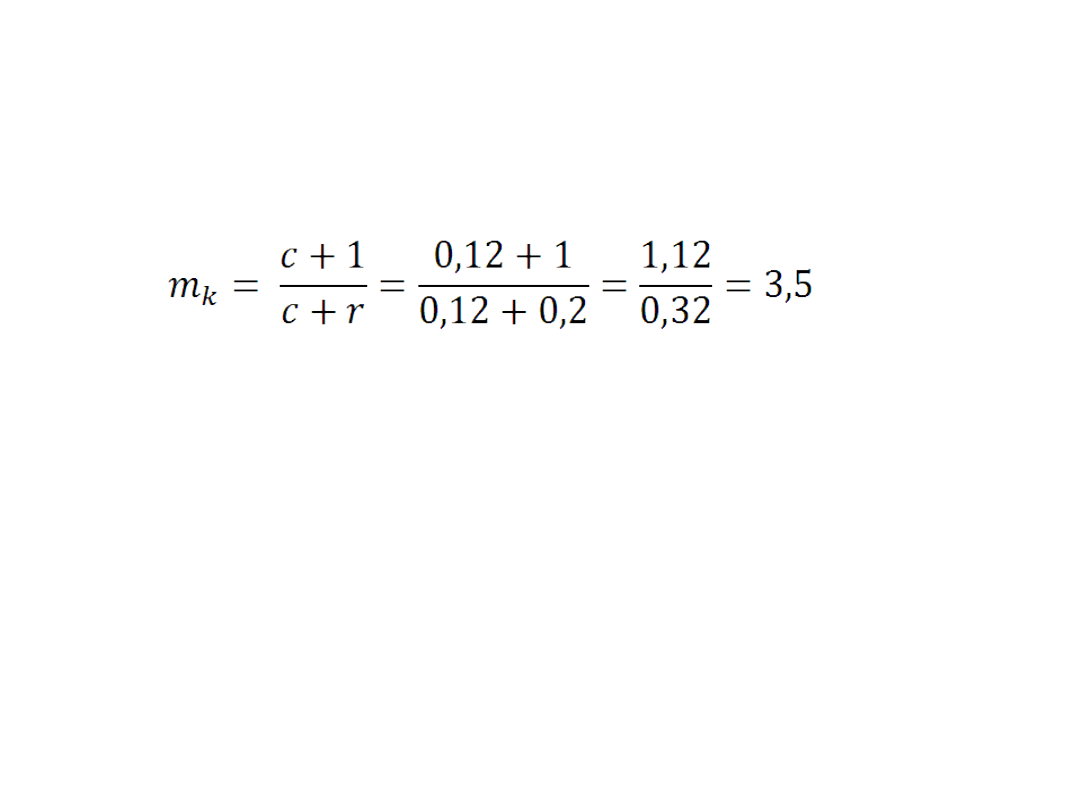

Jeśli stopa rezerw obowiązkowych została ukształtowana na

poziomie r = 0,2, a stopa pieniądza gotówkowego

określona przez podmioty rynkowe c = 0,12, wówczas

mnożnik kreacji pieniądza wyniesie:

Oznacza to, że bank centralny, zwiększając o jednostkę ilość

emitowanego przez siebie pieniądza, spodziewa się wzrostu

podaży pieniądza o 3,5 jednostki.

Czyli podaż pieniądza M1 jest 3,5 razy większa w stosunku do

bazy monetarnej oraz ustalonych obowiązkowych rezerw

gotówkowych w bankach komercyjnych.

Mnożnik kreacji pieniądza jest tym większy:

- Im niższa jest planowana stopa rezerw gotówkowych w banku,

- im niższa jest relacja gotówki ludności w ogólnej sumie

wkładów bankowych

Kontrola podaży pieniądza przez BC

• Polityka rezerw obowiązkowych,

• Polityka refinansowa (kredyt refinansowy, redyskontowy)

Bank centralny udziela bankom komercyjnym pożyczki pod zastaw

weksli, odliczając od ich nominalnej wartości procent według stopy

redyskonta. Zmiana stopy redyskonta powoduje zmianę stopy

dyskonta, według której banki komercyjne przyjmują weksle od

swoich klientów. Różnica między stopą dyskontową a stopą

redyskonta stanowi dochód banku komercyjnego.

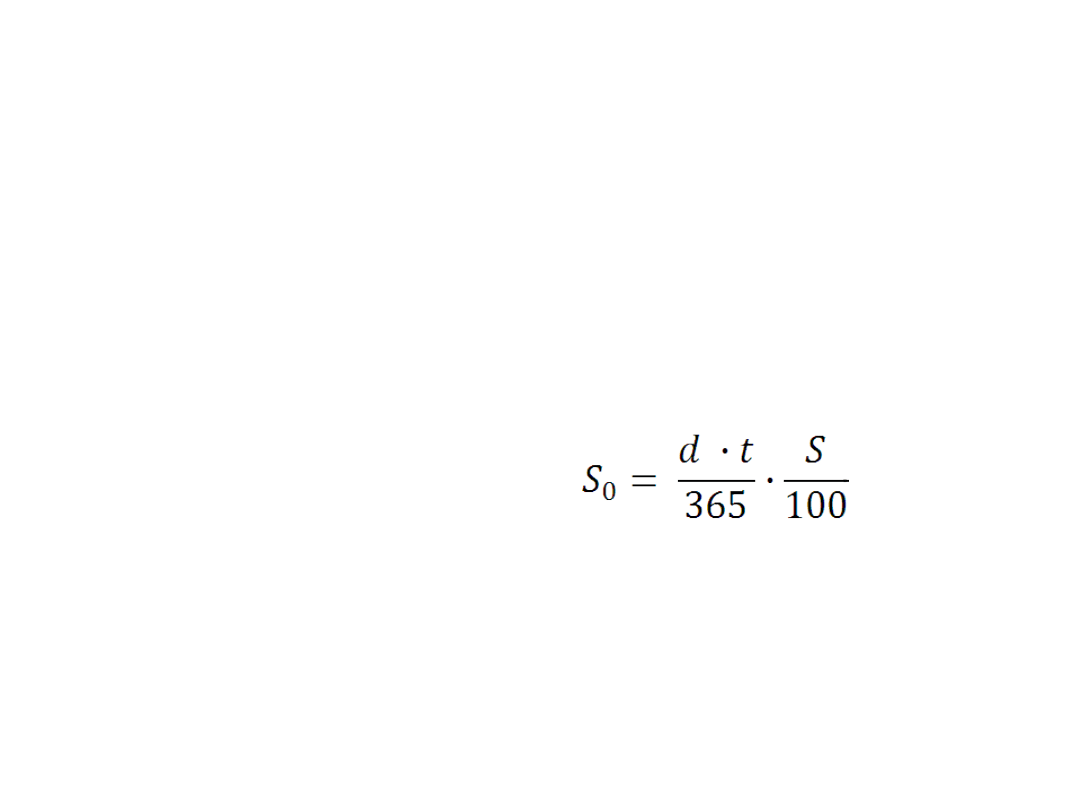

Kwotę odsetek z tytułu weksli oblicz się:

gdzie:

S0 – suma potrąconych odsetek

d – stopa dyskontowa

t – liczba dni od przyjęcia weksla do dnia jego płatności,

S – suma wekslowa

• Operacje otwartego rynku, których celem jest kształtowanie

rynkowych stóp procentowych i stabilizacja państwowych

papierów wartościowych.

Równowaga na rynku

pieniężnym

• Występuje wówczas gdy popyt na

pieniądz Md jest równy podaży

pieniądza Ms.

Zostaje ona osiągnięta w wyniku

zmiany stóp procentowych.

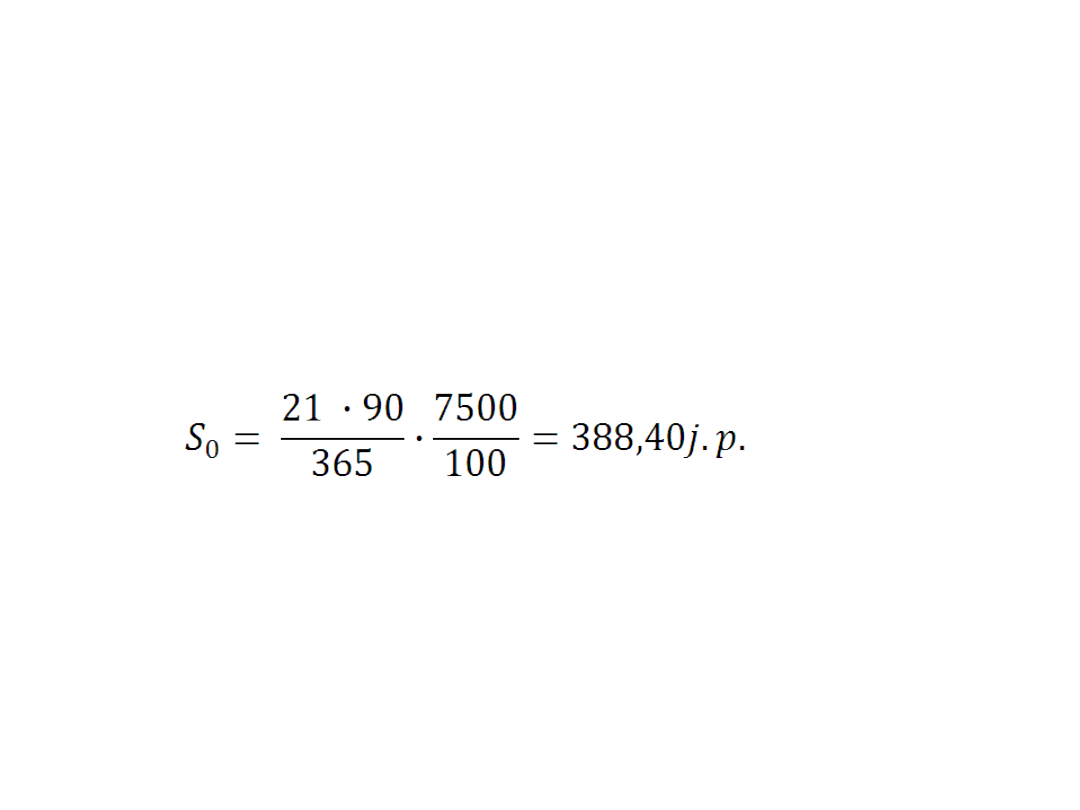

Przykład

Jeżeli weksel został wystawiony na sumę 7500

jp, jest płatny w ciągu 90 dni, a stopa

dyskontowa wynosi 215 w stosunku

rocznym, to zostanie on zdyskontowany za

7111,60 jp., ponieważ:

7500 j.p. – 388,40 j.p = 7111,60 j.p.

Kwota dyskonta dla okresu 90 dni wynosi

388,40 j.p.

Zadanie 1

Jeżeli nominalny PNB = 2000 j.p., a w

obiegu znajduje się 250 j.p., to jaka

jest szybkość obiegu jednostki

pieniężnej w ciągu roku?

Zadanie 2

Jeżeli w banku komercyjnym A

depozyty płatne na żądanie mają

wartość 10000 j.p., a stopa rezerw

obowiązkowych wynosi 3,5%, to jaka

jest wartość nowo wykreowanego

przez system bankowy pieniądza?

Zadanie 3

Przedstaw nawiązując do zadania 2

konsekwencje obniżenia stopy rezerw

obowiązkowych do 3%

Zadanie 4

Oblicz ile wyniesie emisja pieniądza

bankowego, jeżeli:

• Baza monetarna wynosi 1000 j.p.

• Stopa rezerw gotówkowych -15%

• stopa pieniądza gotówkowego

znajdującego się w rękach ludności –

25%

Zadanie 5

Jeżeli:

Ms = 1000

Md = 0,5 – 1000 r

Ustal poziom stopy procentowej,

gwarantującej

równowagę na rynku pieniądza,

gdy Y = 2400j.p.

Zadanie 6

Przedstaw nawiązując do zadania 5

konsekwencje 10% wzrostu podaży

pieniądza.

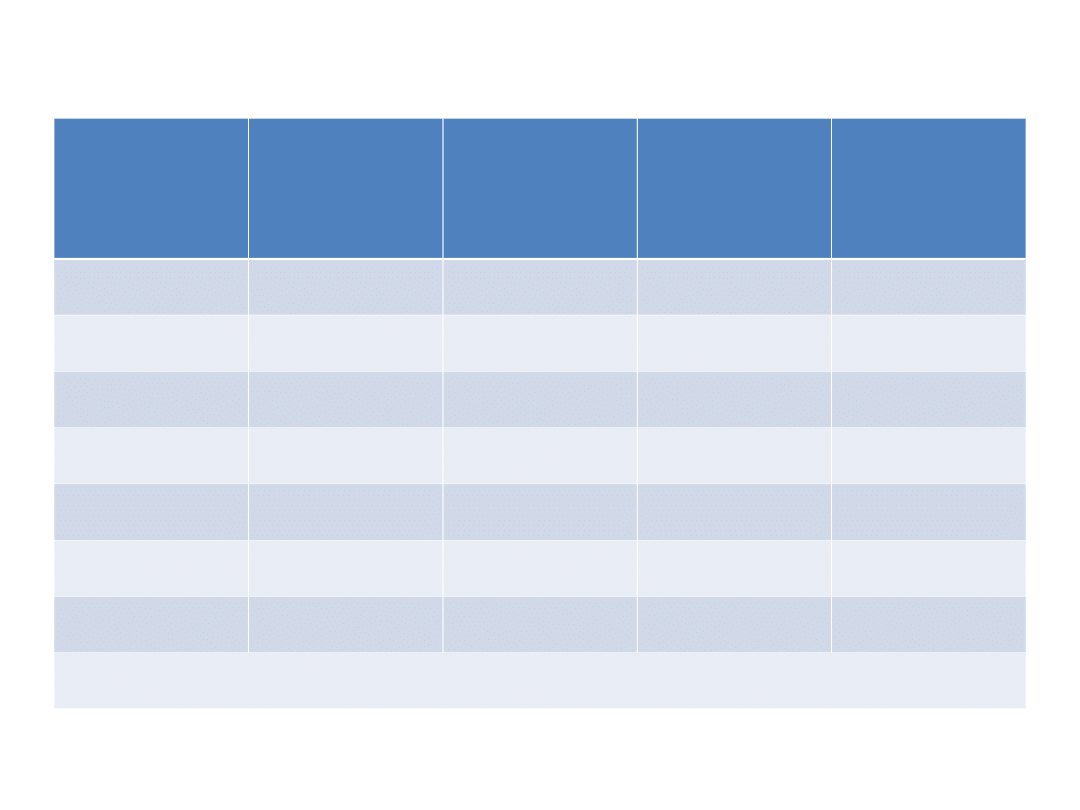

Zadnie 7

Tabela przedstawia mnożnikową kreację pożyczek

przez cały system bankowy. Wiedząc, że:

1.Wysokość rezerwy obowiązkowej jest stała i

jednakowa dla wszystkich form depozytu,

2.Nadwyżka depozytów w całości wykorzystywana

jest na udzielanie kredytów,

3.Stopa rezerwy obowiązkowej wynosi 20%,

4.Początkowy depozyt w banku A wynosi

10000PLN.

a)Uzupełnij podaną niżej tabelę

b)Ile wyniosą całkowite depozyty?

c)Ile będzie wynosiła kreacja pieniądza

kredytowego przez cały system bankowy?

Zadnie 7 cd. tabela

Bank

Depozyty

na żądanie

(PLN)

Rezerwy

obowiązko

we (PLN)

r =0,2

Rezerwy

nadwyżko

we (PLN)

Kreacja

pożyczek

(PLN)

A

1000

B

C

D

E

F

G

Suma kreowanych pożyczek

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

W5 pieniadz i system bankowy

12. Pieniądz i system bankowy, Mikroekonomia mgr Grażyna Karwacka

14 Pieniądz i system bankowy zadaniaid 15260

Makroekonomia - folie, PIENIĄDZ I SYSTEM BANKOWO - KREDYTOWY

pieniadz i system bankowy najwazniejsze elementy

System bankowy cwiczenia 21, Uczelnia, Systemy bankowe

PIENIADZ I SYSTEM BANKOWY, Prawo finansowe

dr E Kwella 6 wyklad pieniadz i system bankowy, Studia, Makroekonomia, Wykłady

Pieniadz i System Bankowy cz2, ekonomia

Pieniądz i system bankowy

Pieniądz i system bankowy

W5 pieniadz i system bankowy

12. Pieniądz i system bankowy, Mikroekonomia mgr Grażyna Karwacka

Pieniądz, system bankowy, polityka monetarna

13 Pieniądz i system bankowy test

Pieniądz i system bankowy

więcej podobnych podstron