Polityka podatkowa wobec

branży tytoniowej

Prezentacja raportu

Fundacji Republikańskiej

wrzesień 2012

Kontekst – podatki w branży tytoniowej a

stan finansów państwa

System opodatkowania wyrobów

tytoniowych

Rynek tytoniowy

Propozycje zmian w opodatkowaniu

Skutki proponowanych zmian i

scenariusze możliwych działań

Akcyza i

VAT

Rynek

Zmiany

Skutki i

scenariusze

Kontekst

Plan:

Opodatkowanie wyrobów tytoniowych a stan finansów

Plan:

Kontekst

Przy wysokim poziomie zadłużenia, wysokim deficycie i kosztach obsługi

długu, stabilność finansów publicznych w Polsce zależy w znacznej mierze

od trwałości dochodów podatkowych

Kilka faktów na temat finansów publicznych Polski

Dług sektora General Government w Polsce przekroczył w zeszłym

roku barierę 56% PKB

Jest to kwota 815 mld złotych

Koszt obsługi długu wynosi niemal 36 mld złotych

Deficyt finansów publicznych wynosi prawie 78 mld złotych

Polska zmaga się obecnie z procedurą nadmiernego deficytu

Zobowiązała się ją zakończyć do końca roku 2013

Znaczna część budżetu jest usztywniona i wprost powiązana z

konkretnymi źródłami dochodów

Powyższe fakty rzutują na wiarygodność Polski jako kredytobiorcy,

wpływają negatywnie na stabilność złotówki oraz stanowią

poważną barierę rozwojową

Opodatkowanie wyrobów tytoniowych a stan finansów

Plan:

Kontekst

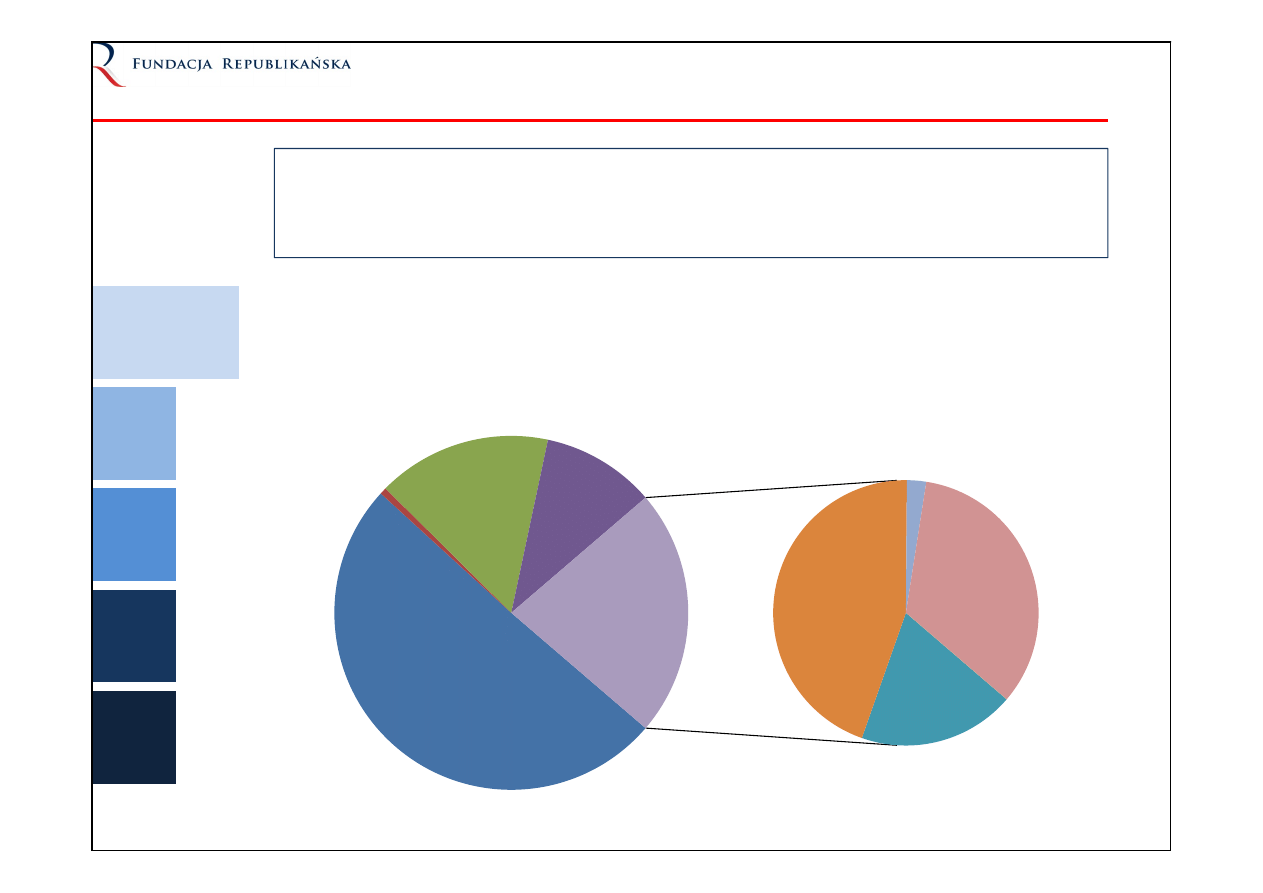

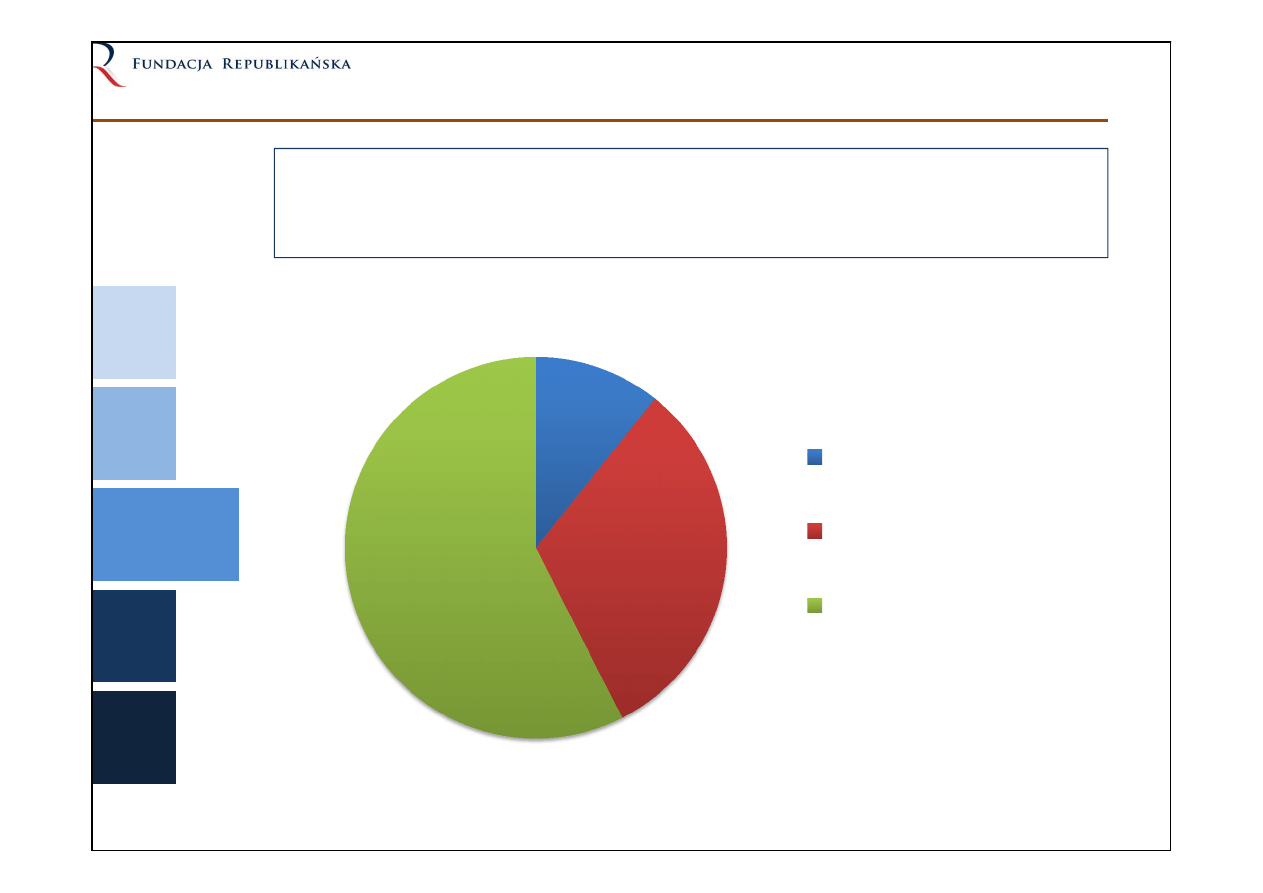

VAT; 120,83; 50%

Podatek od

gier; 1,48;

1%

Podatek PIT;

38,07; 16%

Podatek

CIT;

24,86;

10%

Alkohol (w tym wino i

piwo); 10,31

Paliwo; 24,16

Samochody; 1,26

Wyroby

tytoniowe;

18,27

Pozostałe;

0,01

Akcyza ogółem;

54,00; 23%

Udział akcyzy w dochodach podatkowych

Mld złotych i udział %

Mld złotych

Akcyza od wyrobów tytoniowych dała budżetowi w 2011 roku 18,3 mld

złotych. Wraz z podatkiem VAT (5,1 mld) stanowiło to 9,6% wszystkich

dochodów podatkowych. Jest to najwyższy wskaźnik w UE.

Akcyza kwotowa

3,42 zł – 31,69%

System opodatkowania wyrobów tytoniowych

Plan:

Akcyza i

VAT

Obciążenie średniej paczki papierosów podatkami wynosi w Polsce 84,2%

i jest to czwarty najwyższy wskaźnik w Europie

Cena paczki netto

1,96 zł – 18,20%

Akcyza procentowa

3,39 zł – 31,41%

Podatek VAT

2,02 zł – 18,70%

Składniki ceny przykładowej paczki

papierosów (cena 10,79 zł)

Papierosy w Polsce opodatkowane są

zgodnie z wymogami UE stawką

mieszaną

Składają się na nią (rok 2012):

Stawka kwotowa 170,97 zł na

1000 sztuk papierosów

Stawka procentowa 31,41%

liczona od ceny detalicznej

Łącznie akcyza nie może być mniejsza

niż 100% akcyzy liczonej od ceny

średniej z poprzedniego roku (10 zł)

czyli musi wynosić 328,13 zł na 1000

sztuk

System opodatkowania wyrobów tytoniowych

Plan:

Akcyza i

VAT

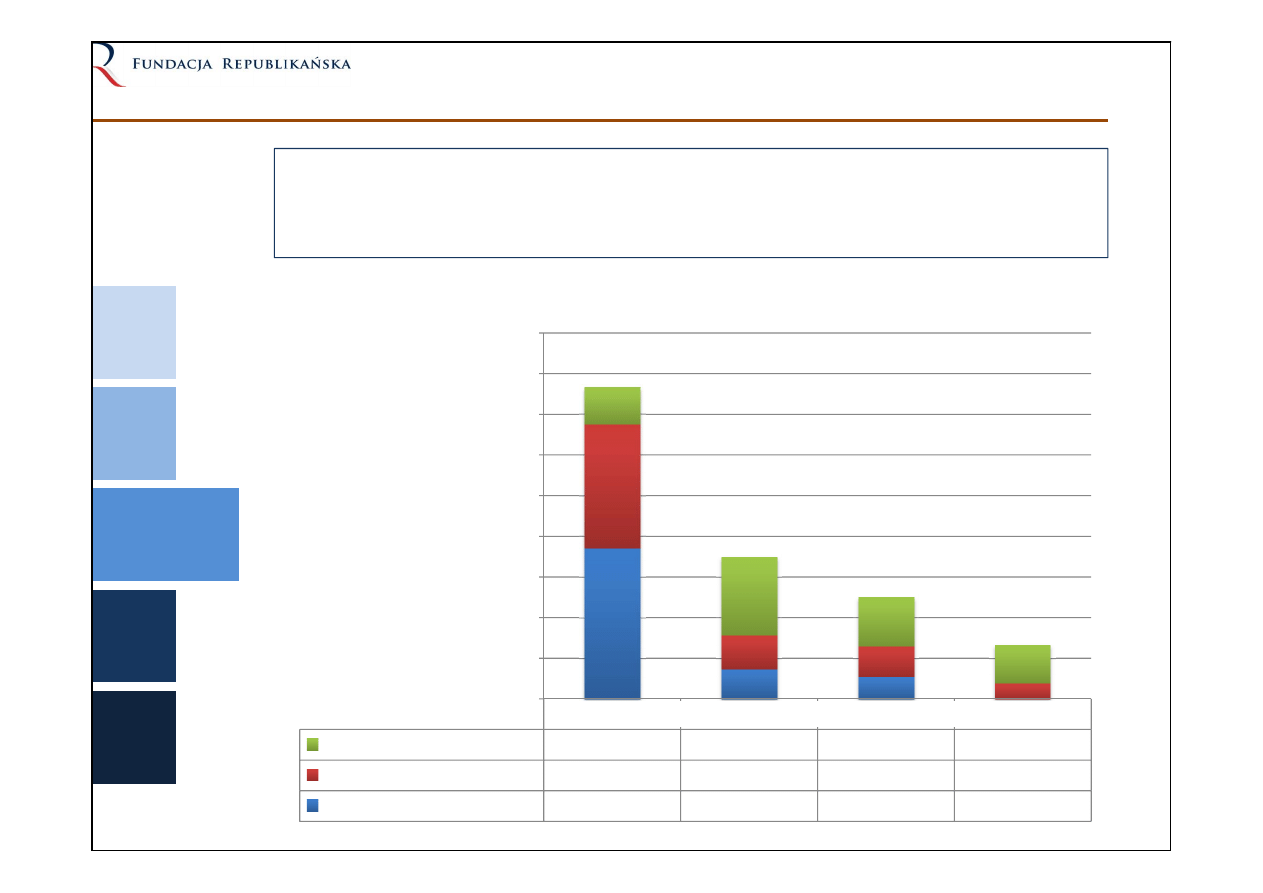

Poziom podatków w cenie paczki papierosów podwoił się od roku 2006.

Jest to prawdopodobnie najszybciej rosnący podatek

Struktura podatku akcyzowego

Struktura podatku akcyzowego powoduje, że działa on jak inwestycja z

gwarantowanym kapitałem i zyskiem minimalnym oraz możliwością

osiągnięcia dodatkowych korzyści

Gwarantem minimalnego poziomu dochodów podatkowych jest akcyza

minimalna

Potencjalną premią jest zaś akcyza procentowa, rosnąca wraz z cenami

1,13

1,18

1,22

1,27

1,66

1,82

1,96

4,07

4,62

5,68

6,73

7,44

8,18

8,83

2006

2007

2008

2009

2010

2011

2012

Struktura ceny paczki papierosów (PLN)

Cena paczki netto

Razem podatki na paczkę

System opodatkowania wyrobów tytoniowych

Plan:

Akcyza i

VAT

Polska ma czas do końca roku 2017 aby wprowadzić poziom akcyzy

minimalnej równy 90 Euro. W obecnym tempie podwyżek stanie się to

szybciej

Regulacje dotyczące podatku akcyzowego

Akcyza podlega regulacjom unijnym, jest to bowiem podatek mający być w

założeniu w pełni zharmonizowany

Polskie prawodawstwo podatkowe jest w tym zakresie zgodne z unijnym

Zgodnie z tymi regulacjami akcyza minimalna na 1000 sztuk papierosów

powinna od roku 2014 wynosić 90 Euro i nie mniej niż 60% ceny

Polska, startująca z niższego poziomu cen korzysta z okresu przejściowego

który zakończy się 31 grudnia 2017 roku

Stale przywoływaną motywacją podwyżek akcyzy przez Ministerstwo

Finansów jest właśnie chęć osiągnięcia wymaganego poziomu akcyzy

minimalnej

Rynek papierosów w Polsce

Plan:

Rynek

72,4

69,9

63,1

61,1

57,3

55,6

18,82

20,27

21,77

24,44

26,07

27,80

0,00

5,00

10,00

15,00

20,00

25,00

30,00

0

10

20

30

40

50

60

70

80

2006

2007

2008

2009

2010

2011

Mld

zł

oty

ch

Mld

sz

tu

k

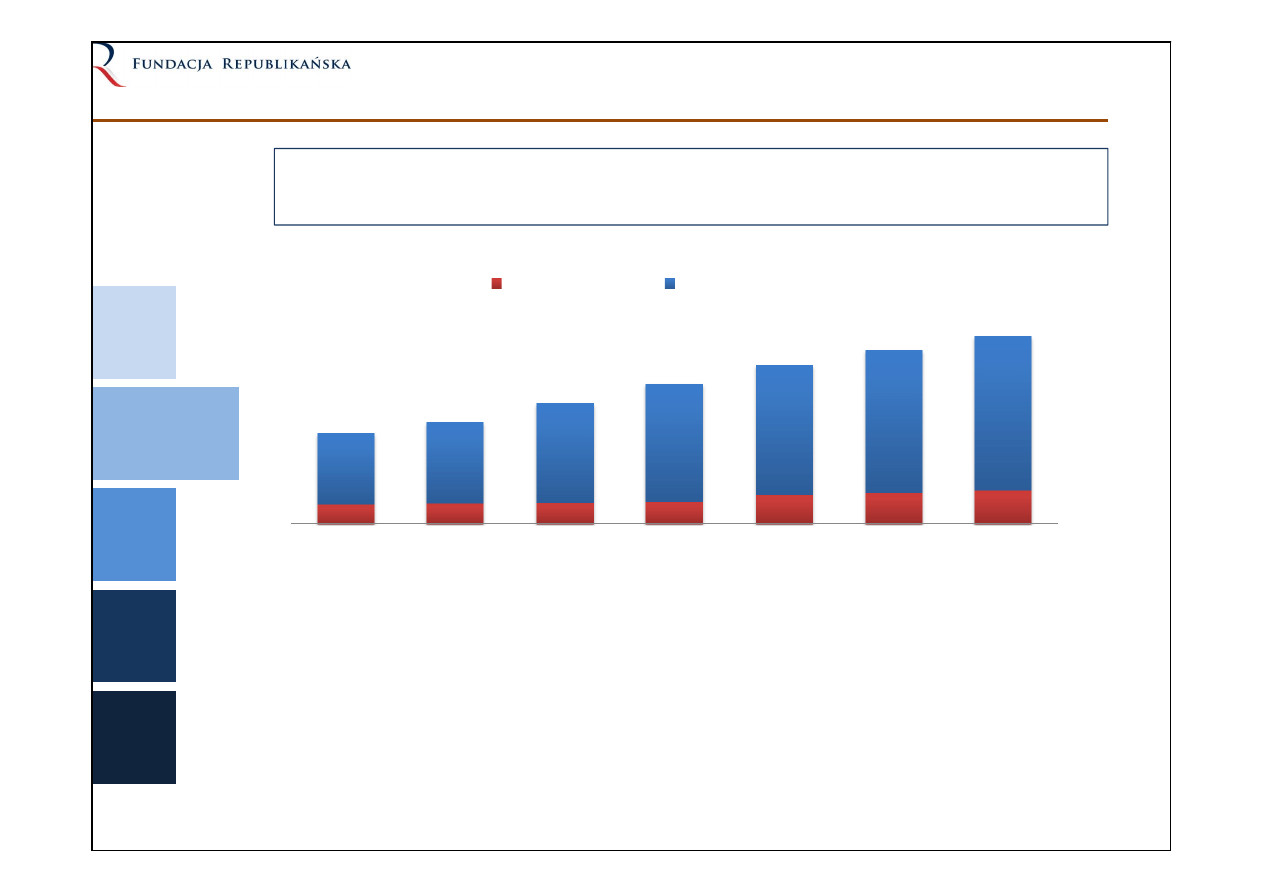

Polski rynek papierosów

Ilość sprzedanych papierosów

(mld sztuk)

Wartość rynku nominalna (mld

złotych)

Od roku 2006 ilość sprzedanych w Polsce papierosów systematycznie

maleje. Mimo to wartość nominalna rynku powiększa się. Dzieje się tak za

sprawą ciągłego, szybkiego wzrostu stawek akcyzy

Rynek papierosów w Polsce

Plan:

Rynek

Polski rynek zdominowany jest przez segment tani i średni. Stanowią one

łącznie prawie 90% rynku. Ma to szczególne znacznie w kontekście

proponowanych zmian struktury opodatkowania

11%

32%

57%

Segmenty rynku*

Segment drogi

(12,60 zł)

Segment średni

(11,60 zł)

Segment tani (10,60

zł)

* Na podstawie cen dominujących w danym segmencie

w lipcu 2012

Rynek papierosów w Polsce

Plan:

Rynek

Polski rynek podzielony jest między 4 główne podmioty. 3 z nich dominują

w segmencie tanim, jeden zaś ma największe udziały w segmencie drogim

i średnim

PMI

BAT

IMP

JTI

Segment tani (10,60 zł)

18,32%

38,60%

24,15%

18,93%

Segment średni (11,60 zł)

60,95%

16,44%

14,89%

7,71%

Segment drogi (12,60 zł)

74,11%

14,92%

10,98%

0,00%

0,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

140,00%

160,00%

180,00%

Szczegółowy podział segmentów rynku

Firma 1 Firma 2

Firma 3 Firma 4

Propozycje zmian

Plan:

Zmiany

Opcje podwyższania

podatku akcyzowego

Opcje podwyższania

podatku akcyzowego

Opcja 1 ‐ zmiana

struktury i tempo

podwyżek na

dotychczasowym

poziomie

‐ opjca opisana w

założeniu do ustawy

okołobudżetowej

‐ zwiększenie stawki

kwotowej i

zmniejszenie stawki ad

valorem

Opcja 1 ‐ zmiana

struktury i tempo

podwyżek na

dotychczasowym

poziomie

‐ opjca opisana w

założeniu do ustawy

okołobudżetowej

‐ zwiększenie stawki

kwotowej i

zmniejszenie stawki ad

valorem

Opcja 2 ‐ zachowanie

obecnej struktury i

dotychczasowego

tempa podwyżek

‐ zachowanie stawki

procentowej na

poziomie 31,41%

‐ sukcesywne

podnoszenie stawki

kwotowej w tempie 7 ‐

9% rocznie

Opcja 2 ‐ zachowanie

obecnej struktury i

dotychczasowego

tempa podwyżek

‐ zachowanie stawki

procentowej na

poziomie 31,41%

‐ sukcesywne

podnoszenie stawki

kwotowej w tempie 7 ‐

9% rocznie

Opcja 3 ‐ zachowanie

obecnej struktury i

spwolnienie tempa

podwyżek

‐ zachowanie stawki

procentowej na

poziomie 31,41%

‐ spowolnienie tempa

podwyżek do poziomu

rocznej inflacji

Opcja 3 ‐ zachowanie

obecnej struktury i

spwolnienie tempa

podwyżek

‐ zachowanie stawki

procentowej na

poziomie 31,41%

‐ spowolnienie tempa

podwyżek do poziomu

rocznej inflacji

Na tym etapie, Ministerstwo Finansów wciąż może wybrać jedną z trzech

opcji wprowadzania zmian w podatku akcyzowym

Propozycje zmian

Plan:

Zmiany

Z zaprezentowanych opcji, projekt jest realizacją opcji 1 – zmiany

struktury na bardziej niekorzystną dla podatników i budżetu oraz

utrzymanie zbyt wysokiego tempa podwyżek

Kierunek zmian zaproponowany przez MF w projekcie ustawy

okołobudżetowej

Najważniejszą reformą jest zmiana struktury opodatkowania

Następuje zmniejszenie stawki procentowej do 25%, a w zamian powiększa

się stawkę kwotową do 222,58 złotych

Ogólnie daje to akcyzę minimalną na poziomie 357,45 zł za 1000 sztuk

papierosów

Oznacza to podwyżkę na podobnym do dotychczasowego poziomie 8,9%

W tej chwili, przy obecnym kursie Euro daje to już teraz 86 Euro (6 lat przed

terminem osiągnięcia progu 90 Euro)

Propozycje zmian

Plan:

Zmiany

Proponowane zmiany powodują skutki odwrotne do zamierzonych

Najważniejsze punkty

uzasadnienia do projektu

Tempo podwyżek jest

konieczne z uwagi na

konieczność osiągnięcia

wymaganego progu 90 Euro

Zmiana struktury jest konieczna

dla zagwarantowania

stabilności wpływów

budżetowych

Analiza

Tempo podwyżek jest wyższe niż

zakładane 5%. W 2013, czyli 5 lat przed

upływem wynegocjowanego terminu

akcyza osiągnie już 86 Euro

Zmiana struktury stanowi w pierwszym

rzędzie uszczuplenie dochodów

podatkowych od papierosów średnich i

drogich. Stabilność wpływów

budżetowych jest gwarantowana przez

już działający mechanizm minimalnej

akcyzy.

Propozycje zmian

Plan:

Zmiany

Proponowane zmiany powodują skutki odwrotne do zamierzonych

Najważniejsze punkty

uzasadnienia do projektu

Spłaszczenie struktury cen

na rynku i zbliżenie do

siebie segmentów

spowoduje transfer

konsumentów do

segmentów droższych

Zmniejszenie różnic między

segmentami skłoni

producentów do

konkurowania jakością

Analiza

Najwyższa podwyżka akcyzy w

najtańszym segmencie spowoduje

odpływ konsumentów do szarej

strefy. Nawet jeśli jednak

założenie MF byłoby prawdziwe

to obniżenie stawki procentowej

powoduje, że budżet sam

pozbawia się premii podatkowej z

tego transferu

Papierosy są wyrobem prostym

technologicznie, konkurencja

oparta jest o prestiż marki i cenę z

tym związaną

Ocena skutków proponowanych zmian

Plan:

Skutki i

scenariusze

Proponowane zmiany będą miały wpływ na trzy aspekty rynku tytoniowego:

Wpływają na dochody budżetowe z tytułu podatku akcyzowego od

papierosów

Zmniejszenie stawki procentowej obniża premię od papierosów

drogich i średnich

Na ten trend nałożyć się może wzrost szarej strefy

Zwiększa się presja cenowa na konsumentów segmentu taniego, którzy już

teraz ponoszą największy proporcjonalnie ciężar podatku

Zaburza się warunki konkurowania na rynku poprzez zaburzenie

równomiernego podnoszenia akcyzy we wszystkich segmentach cenowych

(najwyższa podwyżka w segmencie tanim, a mniejsza w średnim i drogim)

Proponowane zmiany spowodują negatywne skutki dla budżetu,

konsumentów i rynku

Ocena skutków proponowanych zmian

Plan:

Skutki i

scenariusze

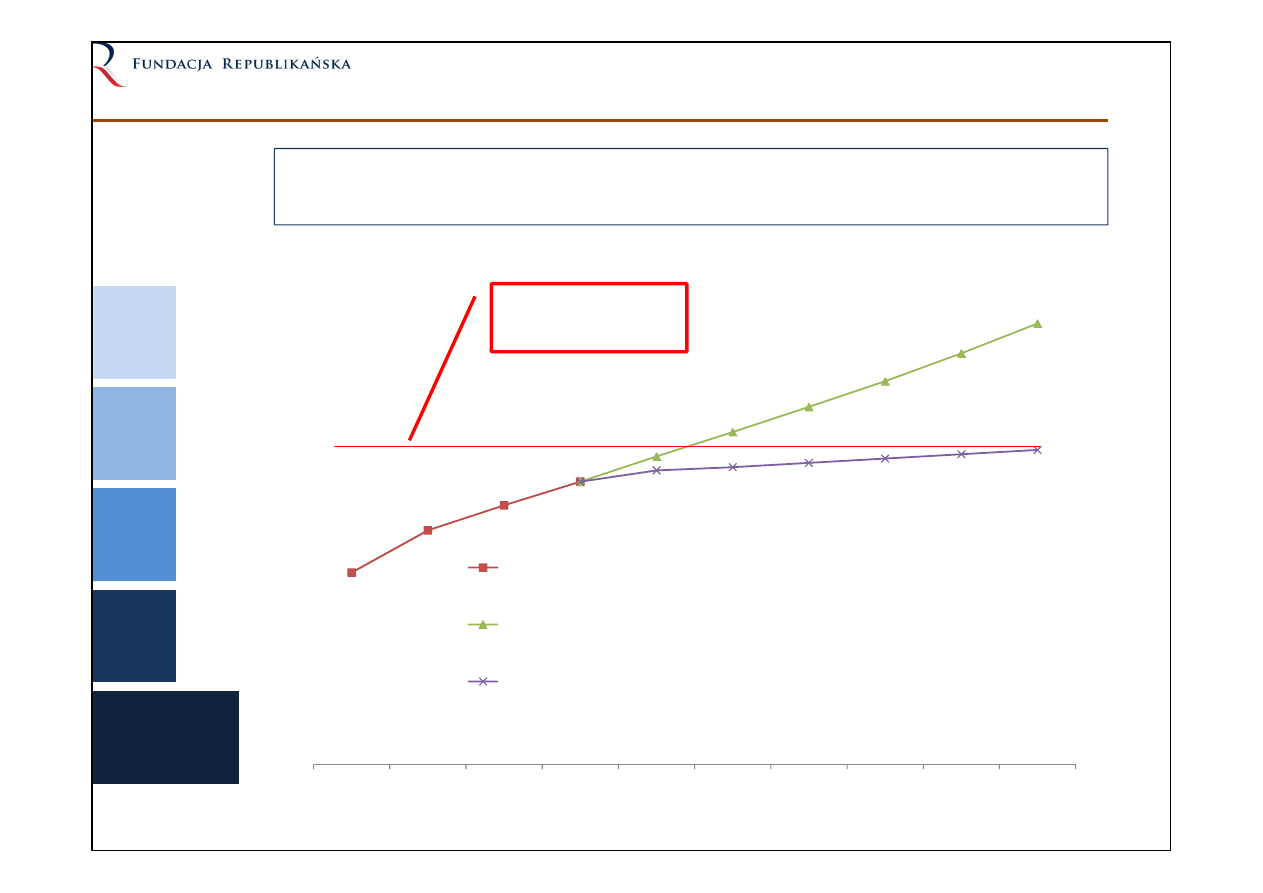

Obecne tempo podwyżek powoduje, ze próg 90 Euro zostanie osiągnięty

w 2014 roku (4 lata za wcześnie)

222,80

271,68

300,72

328,13

328,13

357,46

385,70

414,95

444,69

477,06

511,80

328,13 341,26

345,00 350,00 355,00

360,00 365,00

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

PLN

Wzrost akcyzy w latach 2009‐2012

Prognozowany wzrost stawki minimalnej akcyzy przy utrzymaniu

dotychczasowego tempa podwyżek i przy zmianie struktury

Możliwy wzrost akcyzy o wskaźnik inflacji od roku 2012

Próg 90 Euro

Ocena skutków proponowanych zmian

Plan:

Skutki i

scenariusze

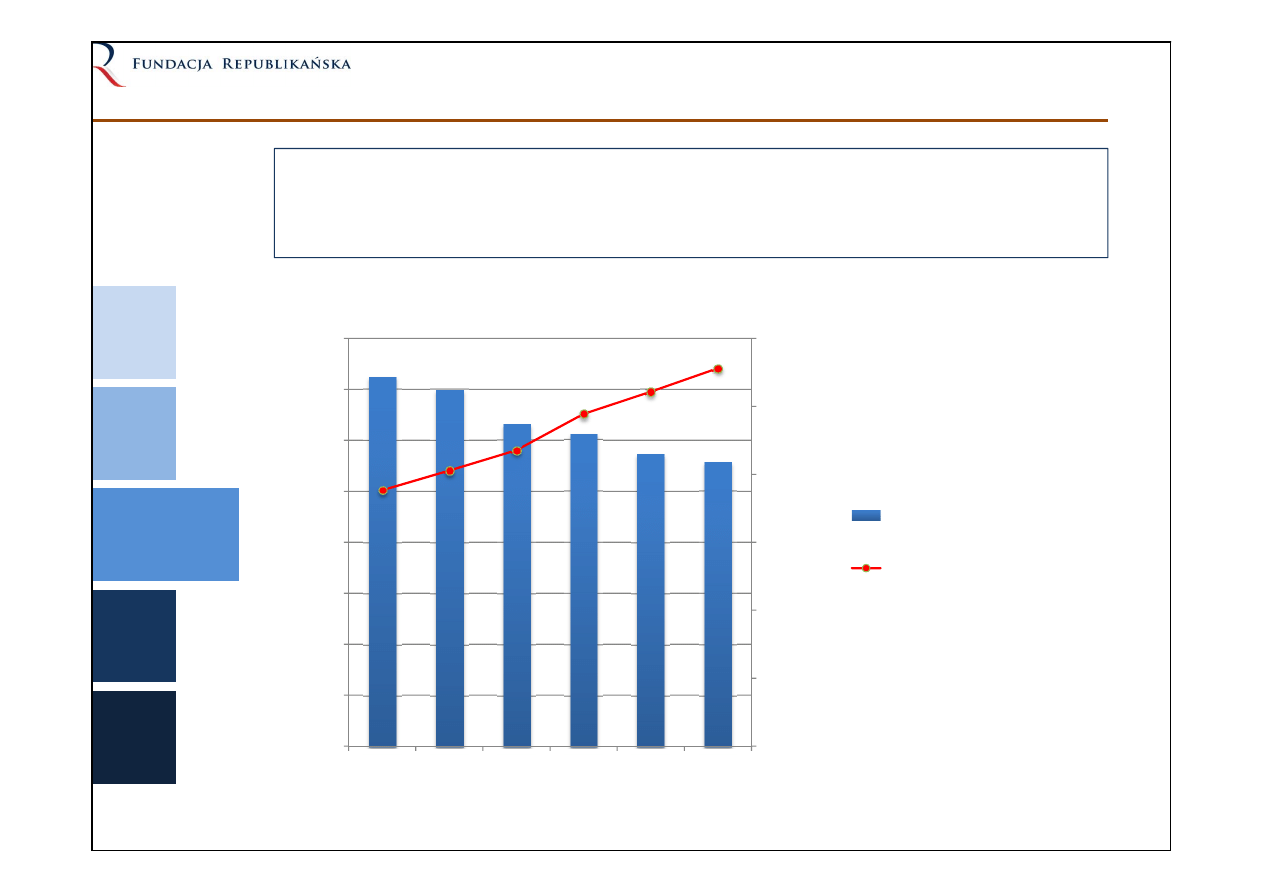

Zmiana struktury przy obecnym tempie podwyżki powoduje:

Zwiększoną presję cenową na segment tani – konsumenci mają motywacje i możliwości

korzystania z podrabianych i przemycanych substytutów

Zmniejszenie się wpływów budżetowych z akcyzy poprzez spadek jej udziału w cenie średniej i

wysokiej

Jednocześnie propozycja MF nie zwiększa zabezpieczenia wpływów budżetowych przed skutkiem

potencjalnej obniżki cen przez producentów – to zabezpieczenie już obecnie jest gwarantowane

przez minimalną stawkę akcyzy.

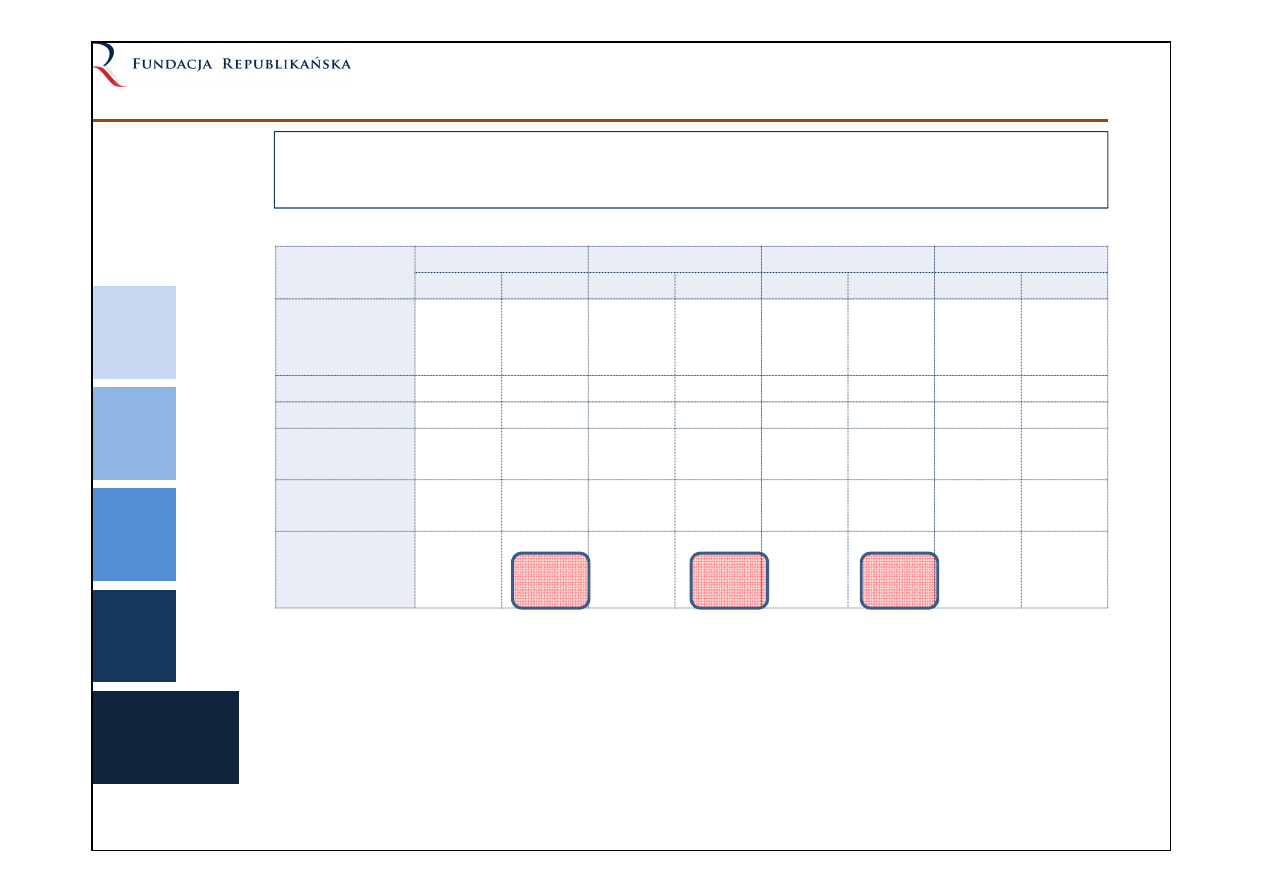

Dysproporcja między obciążeniem podatkowym segmentu taniego i

drogiego sięga 7 punktów procentowych.

Pozycja

Segment tani

Segment średni

Segment drogi

WAP

1

2

1

2

1

2

1

2

Dominująca

cena w

segmencie

10,60

10,60

11,60

11,60

12,60

12,60

10,79

10,79

Akcyza łącznie

7,09

7,15

7,40

7,35

7,72

7,60

6,81

7,15

Podatki łącznie

9,07

9,13

9,57

9,52

10,07

9,96

8,83

9,17

Cena paczki bez

podatków

1,53

1,47

2,03

2,08

2,53

2,64

1,96

1,62

Udział akcyzy w

cenie

66,88%

67,44%

63,82%

63,38%

61,25%

60,33%

63,10%

66,26%

Udział

podatków w

cenie

85,58%

86,14%

82,52%

82,08%

79,95%

79,03%

81,80%

84,96%

Ocena skutków proponowanych zmian

Plan:

Skutki i

scenariusze

Zmiana struktury przy obecnym tempie podwyżki powoduje:

Zwiększoną presję cenową na segment tani – konsumenci mają motywacje i możliwości

korzystania z podrabianych i przemycanych substytutów

Zmniejszenie się wpływów budżetowych z akcyzy poprzez spadek jej udziału w cenie średniej i

wysokiej

Jednocześnie propozycja MF nie zwiększa zabezpieczenia wpływów budżetowych przed skutkiem

potencjalnej obniżki cen przez producentów – to zabezpieczenie już obecnie jest gwarantowane

przez minimalną stawkę akcyzy.

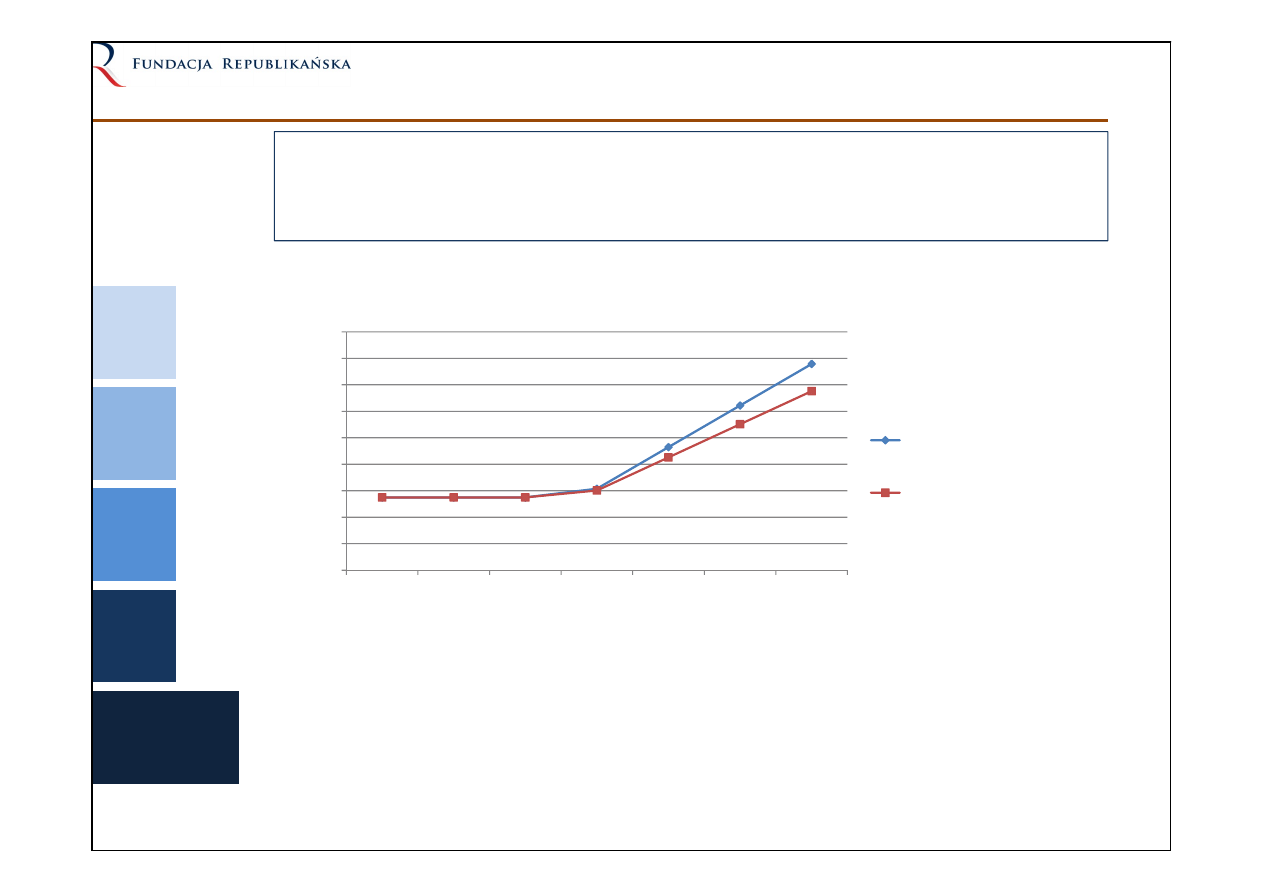

W nowej strukturze wyższa cena paczki papierosów oznacza mniejszy niż

dotychczas udział akcyzy procentowej. Ten ubytek premii w segmencie

średnim i drogim to 150 mln zł mniej dochodów podatkowych

6,6

6,8

7

7,2

7,4

7,6

7,8

8

8,2

8,4

8

9

10

11

12

13

14

Akcyza

w

cenie

paczki

(PLN)

Cena paczki (PLN)

Różnice w poziomie akcyzy w paczce papierosów w

zależności od ceny

Akcyza w paczce (stara

struktura)

Akcyza w paczce (nowa

struktura)

Ocena skutków proponowanych zmian

Plan:

Skutki i

scenariusze

Skutki zmian dla budżetu:

Proponowana zmiana struktury zawiera w sobie mechanizm sprzeczny z

intencją prawodawcy – zmniejszenie stawki procentowej spowoduje

bowiem spadek dochodów podatkowych poprzez redukcję premii

podatkowej od papierosów droższych

Proponowaną zmianą najbardziej obciążeni będą konsumenci papierosów

tanich

Wbrew oczekiwaniom nie zwrócą się oni w stronę droższych wyrobów

(zwłaszcza, że ich cena wzrośnie) tylko będą szukać alternatywy w

produktach przemycanych i podrabianych

Polska ma już doświadczenia gwałtownego rozrostu szarej strefy po

wprowadzeniu znacznych podwyżek akcyzy

Proponowane zmiany spowodują negatywne skutki dla budżetu,

konsumentów i rynku

Ocena skutków proponowanych zmian – rekomendacja

Plan:

Skutki i

scenariusze

Aby uniknąć negatywnych konsekwencji należy:

Przygotować wzorem Rumunii „mapę drogową”

dochodzenia do wymaganej przez UE stawki minimalnej

w wysokości 90 Euro

Przyjąć w tych założeniach realistyczny scenariusz

rozwoju kursów złotego

Zmniejszyć tempo podwyżek do wskaźnika inflacji

Zrezygnować ze zmiany struktury

Zmniejszenie tempa podwyżek, rezygnacja ze zmian struktury oraz

czytelne zakomunikowanie rynkowi planów podwyżek pozwoli uniknąć w

przyszłości spadku dochodów budżetowych i rozrostu szarej strefy

Krzysztof Brosz

Centrum Analiz Fundacji Republikańskiej

Ul. Nowy Świat 41, Warszawa

Wyszukiwarka

Podobne podstrony:

Polityka podatkowa, WZ-stuff, semestr 2, nauka o przedsiębiorstwie

Polityka podatkowa gmin 06

Politykę społeczną wobec osób starszych zdefiniować można, Socjologia

Polityka karna wobec osob zazywajacych narkotyki

9 J Hrynkiewicz, Polityka społeczna wobec procesu starzenia się ludności

ZAŁOśENIA DOTYCZĄCE POLITYKI SPOŁECZNEJ WOBEC LUDZI STARYCH, ZAŁOśENIA DOTYCZĄCE POLITYKI SPOŁECZNEJ

POLITYKA SPOŁECZNA WOBEC UBÓSTWA

POLITYKA MOCARSTW WOBEC NIEMIEC PO II WŚ, materiały naukowe, stosunki międzynarodowe

polityka podatkowa na 2014

Polityka Hiszpanii wobec UE

Biotechnologia polityka Polski wobec GMO

Głuchowska Wójcicka Polityka UE wobec Arktyki

09 B Abdalla Polityka UE wobec Bliskiego Wschodu

POLITYKA W ADZ WOBEC M P 8, Inne

5 Polityka PRL wobec mniejszości

Material09 Polityka UE wobec sektora MSP cz2

Polityk katolik wobec in vitro w świetle nauczania Kościoła

03 NIEMIECKA POLITYKA DEMOGRAFICZNA WOBEC POLSKI

więcej podobnych podstron