1

A.07.2.

Jerzy Czesław Ossowski

Katedra Ekonomii i Zarz dzania Przedsi biorstwem

Wydział Zarz dzania i Ekonomii

Politechnika Gda ska

XIII Ogólnopolska Konferencja Naukowa nt. „Mikroekonometria w teorii i praktyce”,

Katedra Ekonometrii i Statystyki Uniwersytetu Szczeci skiego, IADiPG w Szczecinie oraz PAN,

winouj cie 6-8 wrzesie 2007 r.

PROGNOZOWANIE NA PODSTAWIE MODELI

MULTIPLIKATYWNYCH - WZGL DNE BŁ DY PROGNOZ

1. Zało enia do prognostycznego modelu multiplikatywnego

Uznajmy, e t=1,2,...,n jest numerem okresu w próbie statystycznej, natomiast p=n+j

(j=1,2,...,s) jest numerem okresu prognozowanego. Multiplikatywny model dla okresu próbkowego

zapiszemy nast puj co:

t

t

u

t

t

v

)

x

(

g

e

)

x

(

g

y

t

⋅

=

⋅

=

,

(1)

gdzie:

b

x

x

b

b

t

t

n

1

i

ti

i

0

e

e

)

x

(

g

=

=

=

+

,

(2)

a ponadto:

]

x

.

.

.

x

x

1

[

x

tk

2

t

1

t

t

=

- wektor wierszowy zmiennych obja niaj cych,

t

u

t

t

t

e

)

x

(

g

/

y

v

=

=

- multiplikatywny składnik zakłócaj cy modelu (1).

Posta zlinearyzowan modelu (1) mo emy przedstawi w nast puj cych jego wersjach:

t

t

t

n

1

i

ti

i

0

t

t

t

u

b

x

u

x

b

b

v

ln

)

x

(

g

ln

y

ln

+

=

+

+

=

+

=

=

(3)

Uznajmy ponadto, e parametry strukturalne i parametry struktury stochastycznej modelu (1) s stałe

w czasie. W tych warunkach model prognostyczny dla zmiennej y zdefiniujemy nast puj co:

p

p

p

v

)

x

(

g

y

⋅

=

,

(4)

gdzie v

p

jest multiplikatywnym składnikiem zakłócaj cym w okresie prognozowanym, natomiast g(x

p

)

jest nielosow i nieobserwowan funkcj prognozuj c zmienn y w okresie prognozowanym p.

Funkcj t definiujemy nast puj co:

b

x

p

p

e

)

x

(

g

=

,

(5)

gdzie:

]

x

.

.

.

x

x

1

[

x

pk

2

p

1

p

p

=

- wektor wierszowy zmiennych prognozuj cych.

Model zmiennej prognozowanej y, zdefiniowany w (4) i (5), po obustronnym zlogarytmowaniu

przedstawia si nast puj co:

p

p

p

p

p

u

b

x

v

ln

)

x

(

g

ln

y

ln

+

=

+

=

,

(6)

gdzie zakłócenie logarytmu zmiennej prognozowanej jest równe:

=

−

=

−

=

=

)

x

(

g

y

ln

)

x

(

g

ln

y

ln

b

x

y

ln

v

ln

u

p

p

p

p

p

p

p

p

.

(7)

W wietle powy szego wzgl dne zakłócenie zmiennej prognozowanej wynosi:

2

b

x

p

p

p

p

p

e

y

)

x

(

g

y

v

−

=

=

(8)

Z powy szego wynika, e wzgl dne zakłócenie zmiennej prognozowanej okre la udział zmiennej

prognozowanej w funkcji prognozuj cej.

Przyj cie zało enia o stało ci parametrów strukturalnych i parametrów struktury

stochastycznej, równowa ne z uznaniem stabilno ci procesów ekonomicznych w czasie, oznacza, e

warto oczekiwana i wariancja składnika zakłócaj cego z okresu próbkowego jest równa warto ci

oczekiwanej i wariancji składnika zakłócaj cego w okresie prognozowanym:

)

,

0

(

~

u

)

,

0

(

~

u

2

u

p

2

u

t

σ

Ν

σ

Ν

∧

(9)

Ponadto uznajemy brak autokorelacji w okresie próbkowym i okresie prognozowanym, co zapiszemy

nast puj co:

0

u

Eu

p

t

=

(10)

W nakre lonych warunkach stwierdzamy, e:

)

x

(

g

ln

b

x

)

u

b

x

(

E

y

ln

E

p

p

p

p

p

=

=

+

=

.

(11)

Tym samym otrzymujemy:

b

x

y

ln

E

p

p

p

e

e

)

x

(

g

=

=

(12)

Oznacza to, e przy przyj tych zało eniach:

• logarytm funkcji prognozuj cej ln g(x

p

)

wyznacza zbiór punktów b d cych warunkowymi

rednimi arytmetycznymi logarytmu zmiennej prognozowanej,

• funkcja prognozuj ca g(x

p

)

wyznacza zbiór punktów b d cych warunkowymi rednimi

geometrycznymi zmiennej prognozowanej.

Warunkow prognoz zmiennej y dokona mo emy na podstawie predyktora o nast puj cej postaci:

bˆ

x

p

p

e

yˆ

=

,

(13)

gdzie:

y

X

)

X

X

(

bˆ

T

1

T

−

=

(14)

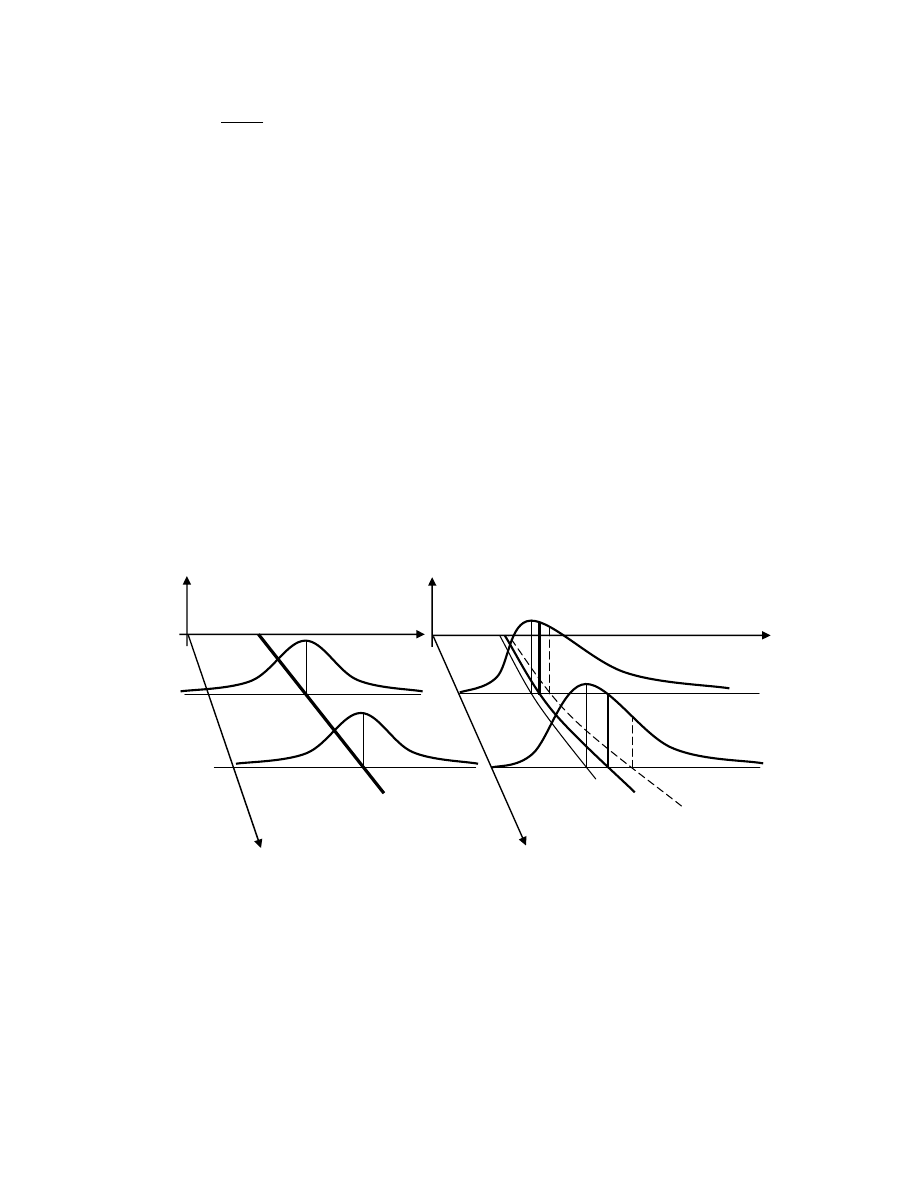

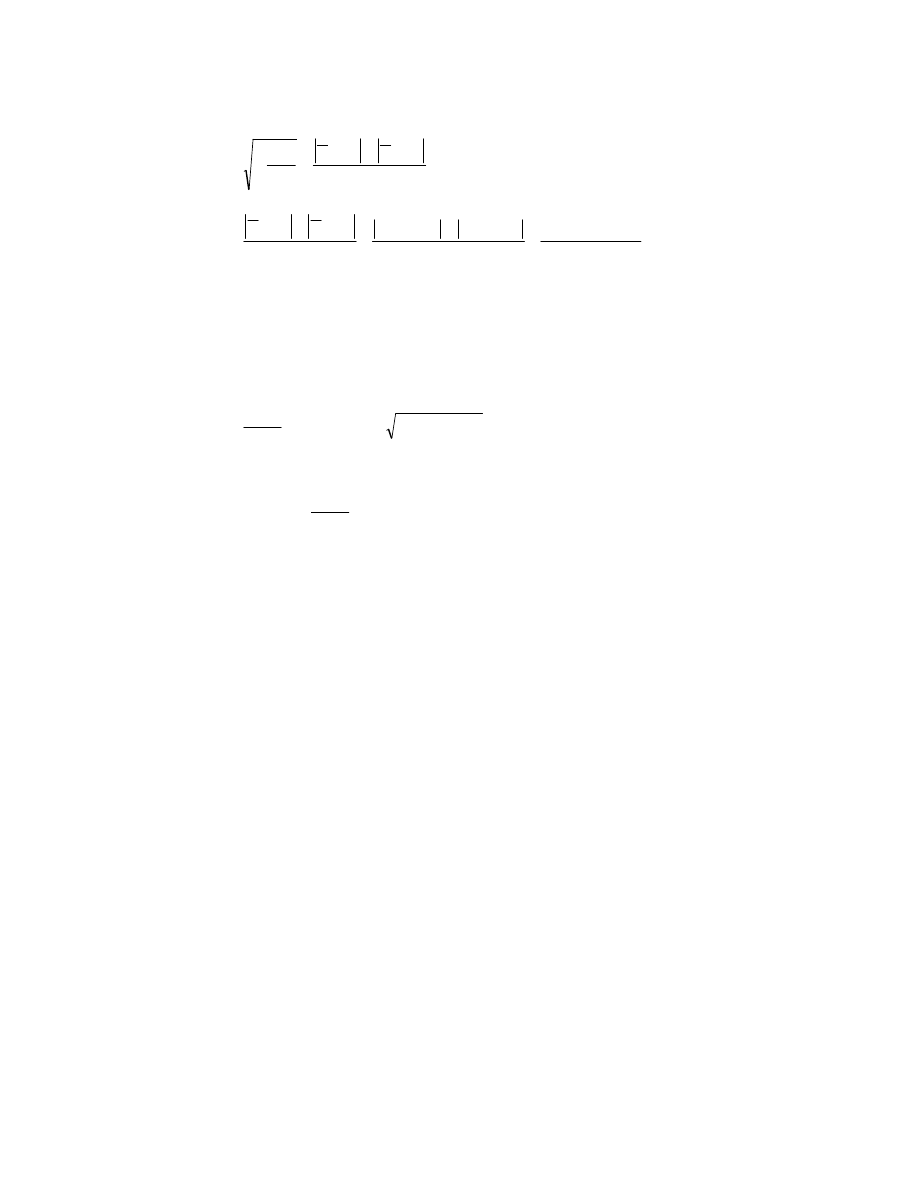

Rys. 1 Obraz graficzny prognostycznego modelu multiplikatywnego w wersji pierwotnej

i zlinearyzowanej – przypadek modelu wykładniczego:

y

p

=g(x

p

)v

p

ln y

p

=lng(x

p

)+u

p

,

gdzie: g(x

p

)=exp(b

0

+b

1

x

p

) lng(x

p

)=b

0

+b

1

x

p

,

u

p

= lnv

p

, u

p

~ N(0,

2

u

)

f(lny

p

)

f(y

p

)

lny

p

y

p

x

n+1

x

n+1

x

n+2

x

n+2

Elny

p

=lng(x

p

)

My(x

p

)

Dy(x

p

)

Ey(x

p

)

gdzie:

My(x

p

) = g(x

p

)

Ey(x

p

) = g(x

p

)exp(0,5

2

u

)

Dy(x

p

) = g(x

p

)exp(-

2

u

)

x

n+j

x

n+j

3

jest estymatorem MNK parametrów strukturalnych postaci zlinearyzowanej modelu (1) zapisanej w

(3). Z tych te wzgl dów wyra enie (13) nazwiemy predyktorem MNK. Powy szy predyktor, po

obustronnym zlogarytmowaniu, zapiszemy nast puj co:

bˆ

x

yˆ

ln

p

p

=

(15)

Uznaj c, i wyst puj cy w predyktorze estymator ma rozkład normalny, uznajemy jednocze nie, i

zlinearyzowany predyktor (15) ma równie rozkład normalny a tym samym predyktor (13) ma rozkład

logarytmiczno-normalny. Zauwa my, e funkcja (13) jest warunkowym predyktorem zmiennej

prognozowanej y

p

na poziomie redniej geometrycznej (mediany), jako e:

)

x

(

g

ln

b

x

y

ln

E

yˆ

ln

E

p

p

p

p

=

=

=

,

(16)

a st d:

)

x

(

g

e

e

e

p

b

x

y

ln

E

yˆ

ln

E

p

p

p

=

=

=

.

(17)

Tym samym mo emy uzna , e

predyktor MNK zdefiniowany w (15) jest nieobci onym

predyktorem zmiennej prognozowanej zdefiniowanej w (4) w tym sensie , i rednia

geometryczna predyktora jest równa redniej geometrycznej zmiennej prognozowanej (por.: [13]

s. 36-37 oraz [2]).

Na podstawie (6) i (13) definiujemy bł d prognozy dla postaci logarytmiczno-liniowej modelu

multiplikatywnego w nast puj cy sposób:

p

p

p

p

p

p

p

p

u

)

bˆ

b

(

x

bˆ

x

u

b

x

yˆ

ln

y

ln

f

+

−

=

−

+

=

−

=

.

(18)

Bł d prognozy składa si z dwóch cz ci. Pierwsza cz

okre la bł d estymacji parametrów za

pomoc estymatora MNK. Druga cz

bł du prognozy odzwierciedla pomini cie w predyktorze

przyszłych zakłóce losowych. Zauwa my, e przy przyj tych zało eniach warto rednia bł du

prognozy postaci logarytmicznej modelu jest równa:

0

Eu

)

bˆ

b

(

E

x

v

ln

E

)

bˆ

b

(

E

x

Ef

p

p

p

p

p

=

+

−

=

+

−

=

(19)

a jego wariancja wyra a si wzorem:

2

)

p

(

yˆ

ln

2

v

ln

2

p

p

2

p

p

2

)

p

(

f

2

p

yˆ

y

ln

E

)

yˆ

ln

y

(ln

E

:

Ef

σ

σ

σ

+

=

=

−

=

,

(20)

W powy szym wyra eniu wyró niamy obok wariancji składnika zakłócaj cego postaci

zlinearyzowanej modelu multiplikatywnego (

2

lnv

), wariancj predyktora, któr definiujemy

nast puj co:

T

p

p

2

p

p

2

p

p

2

p

p

2

)

p

(

yˆ

ln

x

)

bˆ

(

x

)

x

(

g

y

ln

E

)]

x

(

g

ln

y

[ln

E

)

yˆ

ln

E

y

(ln

E

Σ

σ

=

=

−

=

−

=

,

(21)

gdzie:

1

T

2

v

ln

)

X

X

(

)

bˆ

(

−

=

σ

Σ

(22)

jest macierz kowariancji estymatorów MNK parametrów strukturalnych modelu. Niebci onym

estymatorem powy szej macierzy jest nast puj ca funkcja stochastyczna:

1

T

2

v

ln

)

X

X

(

ˆ

)

bˆ

(

ˆ

−

=

σ

Σ

(23)

w której nast puj ce wyra enie:

(

)

2

t

t

2

v

ln

yˆ

ln

y

ln

)

1

k

(

n

1

ˆ

−

+

−

=

σ

(24)

jest nieobci on statystyk wariancji składnika losowego (

2

lnv

).

Wykorzystuj c powy sze zdefiniowania jeste my w stanie okre li nieobci on statystyk

wariancji predykcji (20) w nast puj cy sposób:

2

)

p

(

yˆ

ln

2

v

ln

2

)

p

(

f

2

p

ˆ

ˆ

ˆ

:

fˆ

E

σ

σ

σ

+

=

(25)

gdzie wyra enie:

T

p

p

2

)

p

(

yˆ

ln

x

)

bˆ

(

ˆ

x

ˆ

Σ

σ

=

(26)

jest nieobci on statystyk wariancji predyktora zdefiniowanego w (21).

4

Zauwa my, e pierwiastkuj c wyra enie (20) wyznaczamy bł d standardowy prognozy, co

zapiszemy nast puj co:

2

)

p

(

yˆ

ln

2

v

ln

2

p

p

)

p

(

f

)

yˆ

ln

y

(ln

E

σ

σ

σ

+

=

−

=

(27)

Z kolei nieobci on ocen powy ej zdefiniowanego bł du standardowego prognozy jest

dodatni pierwiastek wyra enia (25):

2

)

p

(

yˆ

ln

2

v

ln

)

p

(

f

ˆ

ˆ

ˆ

σ

σ

σ

+

=

(28)

2. Wzgl dny i absolutny przedział ufno ci prognozy dla modelu multiplikatywnego

Je li utrzymamy zało enie o normalno ci rozkładu składnika losowego u

t

=lnv

t

oraz o jego

stabilno ci w okresie prognozowanym p, to automatycznie uznajemy, i bł d prognozy f

p

-

zdefiniowany w (18) – jest funkcj zmiennej losowej o rozkładzie normalnym. Oznacza to e

nast puj ce wyra enie:

)

p

(

f

p

p

yˆ

ln

y

ln

σ

−

(29)

ma standaryzowany rozkład normalny N(0,1). Tym samym nast puj ca statystyka:

)

p

(

f

p

p

ˆ

yˆ

ln

y

ln

σ

−

(30)

ma rozkład t-Studenta o n-(k+1) stopniach swobody.

Wykorzystuj c wła ciwo ci powy szego wyra enia zdefiniowa mo emy w nast puj cy

sposób przedział ufno ci:

α

σ

α

α

−

=

≤

−

≤

−

1

t

ˆ

yˆ

ln

y

ln

t

P

2

/

)

p

(

f

p

p

2

/

,

(31)

gdzie t

/2

jest odczytan z tablic rozkładu t-Studenta, przy n-(k+1) stopniach swobody dla ustalonego

poziomu istotno ci , warto ci krytyczn . Wyra enie (31) przekształci mo emy do nast puj cej

postaci:

α

σ

σ

α

α

−

=

⋅

≤

≤

⋅

−

1

ˆ

t

yˆ

y

ln

ˆ

t

P

)

p

(

f

2

/

p

p

)

p

(

f

2

/

(32)

Antylogarytmuj c wyra enie w nawiasie, wyznaczamy przedział ufno ci dla wzgl dnego bł du

prognozy. W konsekwencji, w uj ciu procentowym, otrzymujemy nast puj ce wyra enie:

α

σ

σ

α

α

−

=

⋅

≤

⋅

≤

⋅

⋅

⋅

−

1

%

100

e

%

100

yˆ

y

%

100

e

P

)

p

(

f

2

/

)

p

(

f

2

/

ˆ

t

p

p

ˆ

t

(33)

Na podstawie powy szego powiemy, e z prawdopodobie stwem 1- udział zmiennej prognozowanej

w prognozie mie ci si w wyznaczonym w nawiasie przedziale.

Na podstawie (33) jeste my w stanie wyznaczy przedział ufno ci dla absolutnego bł du

prognozy:

α

σ

σ

α

α

−

=

⋅

≤

≤

⋅

⋅

⋅

−

1

]

e

yˆ

y

e

yˆ

[

P

)

p

(

f

2

/

)

p

(

f

2

/

ˆ

t

p

p

ˆ

t

p

(34)

Z powy szego wynika, e z prawdopodobie stwem 1- zmienna prognozowana odchyla si od

prognozy w wyznaczonym w nawiasie przedziale.

Celem zilustrowania procedury wnioskowania o wzgl dnych i absolutnych przedziałach

ufno ci prognoz, posłu my si przykładem zaczerpni tym z podr cznika Theila ([21] s.: 121-154).

Rozwa any tam przykład dotyczy zwi zku przyczynowo-skutkowego pomi dzy konsumpcj

tekstyliów (y

t

) a dochodem realnym ludno ci (x

t1

) i cen realn tekstyliów (x

t2

) w USA w latach 1923-

1939. Zmienne zostały uj te w postaci indeksów, których podstaw ustalono na poziomie 1925r. =

100. Rozwa any przez Theila model w postaci wyj ciowej miał nast puj c posta multiplikatywn :

t

b

2

t

b

1

t

0

t

v

x

x

B

y

2

1

⋅

⋅

⋅

=

(35)

5

Powy szy model po obustronnym zlogarytmowaniu zapiszemy nast puj co

1

:

)

v

ln

u

(

),

B

ln

b

(

,

u

x

ln

b

x

ln

b

b

y

ln

t

t

0

0

t

2

t

2

2

t

1

0

t

=

=

+

+

+

=

(36)

Oszacowana posta modelu przedstawia si nast puj co:

2

t

)

036

,

0

(

2

t

)

156

,

0

(

)

705

,

0

(

t

x

ln

829

,

0

x

ln

143

,

1

16

,

3

yˆ

ln

−

+

=

(37)

Pod ocenami parametrów zamieszczono bł dy standardowe szacunku. Ponadto model charakteryzował

si nast puj cymi wła ciwo ciami:

• współczynnik determinacji:

R

2

= 0,9744

• statystyka Durbina-Watsona:

DW = 1,9267

• odchylenie standardowe:

03118

,

0

ˆ

v

ln

=

σ

• nieobci ona ocena macierzy kowariancji estymatorów parametrów strukturalnych:

−

−

−

−

=

=

−

001304

,

0

00125

,

0

0000175

,

0

00125

,

0

0243

,

0

107

,

0

000175

,

0

1074

,

0

4967

,

0

)

X

X

(

ˆ

)

bˆ

(

ˆ

1

T

v

ln

σ

Σ

Zauwa my, e warto ci empiryczne statystyk t-Studenta wynosz odpowiednio:

95

,

22

036

,

0

/

829

,

0

ˆ

/

bˆ

t

33

,

7

156

,

0

/

143

,

1

ˆ

/

bˆ

t

49

,

4

705

,

0

/

16

,

3

ˆ

/

bˆ

t

2

b

2

2

1

b

1

1

0

b

0

0

−

=

−

=

=

=

=

=

=

=

=

σ

σ

σ

Z powy szego wynika, e analizowane parametry uzna mo na za statystycznie istotnie ró ni ce si

od zera , tym samym zmienne wyst puj ce przy tych parametrach uznane mog by za statystycznie

istotnie oddziaływuj ce na zmienn obja nian .

Na podstawie bł du standardowego reszt szacujemy miary przeci tnego wzgl dnego

rozproszenia warto ci rzeczywistych w stosunku do ich warto ci teoretycznych:

032

,

1

e

e

v

969

,

0

e

e

v

03118

,

0

ˆ

g

03118

,

0

ˆ

d

v

ln

v

ln

=

=

=

=

=

=

−

−

σ

σ

Na podstawie powy szych miar powiemy, e w sensie standardowym przeci tny udział warto ci

rzeczywistych (obserwowanych) zmiennej y

t

w jej warto ciach teoretycznych, ustalonych na poziomie

rednich geometrycznych, waha si w granicach od 96,9% do 103,2%. Tym samym w sensie

standardowym warto ci zmiennej obja nianej odchylaj si od warto ci teoretycznych rednio

wprzedziale od -3,1% do do 3,2%.

Zauwa my, e parametry wyst puj ce przy zmiennych x

t1

i x

t2

s odpowiednio

elastyczno ciami dochodowymi i cenowymi konsumpcji wyrobów tekstylnych. Na podstawie ocen

tych parametrów powiemy, e:

• w warunkach stało ci pozostałych zmiennych, wzrost realnych dochodów ludno ci (x

t1

) 0 1%

prowadził do wzrostu konsumpcji wyrobów tekstylnych przeci tnie 1,143% z przeci tnym bł dem

0,156%,

• w warunkach stało ci pozostałych zmiennych, wzrost cen realnych wyrobów tekstylnych (x

t2

) o

1% prowadził do spadku konsumpcji wyrobów tekstylnych przeci tnie o 0,829% z przeci tnym

bł dem 0,036%.

W swoim podr czniku Theil (por.: [21] s. 153], w oparciu o oszacowany model, rozwa ał

prognoz warunkow konsumpcji uznaj c, e w okresie prognozowanym (p) zmienne prognozuj ce

przyjm warto ci: x

p1

= 105

oraz x

p2

= 65

. Oznacza to, e wektor wierszowy zmiennych

prognozuj cych dla postaci zlinearyzowanej modelu multiplikatywnego jest odpowiednio równy:

]

174

,

4

654

,

4

1

[

]

65

ln

105

ln

1

[

]

x

ln

x

ln

1

[

x

2

p

1

p

p

=

=

=

1

W swoim podr czniku Theil posługiwał si logarytmami dziesi tnymi (por.[21] s.:134-135). W niniejszy

opracowaniu posłu ono si logarytmami naturalnymi, co ułatwia proces wnioskowania o rozpatrywanych

rednich geometrycznych. Warto zaznaczy , e na skutek zastosowanego zabiegu zmiany podstaw logarytmów

zmieniła si jedynie ocena parametru wyrazu wolnego. Wraz z t zmian uległy jednocze nie zmianie elementy

z pierwszego wiersza i pierwszej kolumny macierzy kowariancji. Zmiany te jednak nie wpłyn ły na warto ci

statystyk t-Studenta oraz wielko prognoz oraz na ich absolutne i wzgl dne bł dy.

6

Wykorzystuj c powy sze dane obliczmy prognoz warunkow konsumpcji tekstyliów w postaci

logarytmu oraz jej warto ci pierwotnej:

0

,

152

e

yˆ

0239

,

5

174

,

4

829

,

0

654

,

4

143

,

1

164

,

3

yˆ

ln

0239

,

5

p

p

=

=

=

⋅

−

⋅

+

=

Zgodnie z (25) i (26) ocena warunkowej wariancji prognozy wynosi odpowiednio:

0010716

,

0

x

)

bˆ

(

ˆ

x

ˆ

ˆ

T

p

p

2

v

ln

2

)

p

(

f

=

+

=

Σ

σ

σ

Na tej podstawie wyznaczamy ocen standardowego bł du prognozy dla postaci zlinearyzowanej

modelu:

0327

,

0

0010716

,

0

ˆ

)

p

(

f

=

=

σ

Zakładaj c przedział ufno ci 0,95, odczytujemy z tablic rozkładu t-Studenta warto t

0,025

=2,145 dla

14 stopni swobody. Obecnie wyznaczaj c przedział ufno ci dla logarytmu stosunku zmiennej

prognozowanej do jej prognozy, zgodnie z (32) otrzymujemy:

07014

,

0

0327

,

0

145

,

2

ˆ

t

)

p

(

f

2

/

=

⋅

=

⋅

σ

α

Wykorzystuj c powy szy rezultat, zgodnie z (33), wyznaczamy doln i górn granic przedziału

ufno ci dla udziału zmiennej prognozowanej w prognozie:

• granica dolna wzgl dnego przedziału ufno ci:

9323

,

0

e

e

07014

,

0

ˆ

t

)

p

(

f

2

/

=

=

−

⋅

−

σ

α

,

• granica górna wzgl dnego przedziału ufno ci:

0727

,

1

e

e

07014

,

0

ˆ

t

)

p

(

f

2

/

=

=

⋅

σ

α

.

Obecnie zgodnie z (33) rozpatrywany przedział ufno ci dla wzgl dnego bł du prognozy w uj ciu

procentowym przedstawia si nast puj co:

95

,

0

%]

27

,

107

%

100

yˆ

y

%

23

,

93

[

P

p

p

=

≤

⋅

≤

Na podstawie powy szego powiemy, e z prawdopodobie stwem 0,95 udział zmiennej

prognozowanej w warunkowej prognozie zawiera si b dzie w przedziale od 93,23% do 107,27%.

Z kolei, zgodnie z (34), wyznaczamy doln i górn granic absolutnego bł du prognozy:

• granica dolna absolutnego przedziału ufno ci:

7

,

141

9323

,

0

152

e

yˆ

)

p

(

f

2

/

ˆ

t

p

=

⋅

=

⋅

−

σ

α

,

• granica górna absolutnego przedziału ufno ci:

05

,

163

0727

,

1

152

e

)

p

(

f

2

/

ˆ

t

=

⋅

=

⋅

σ

α

.

W rezultacie otrzymujemy:

95

,

0

]

05

,

163

y

7,

141

[

P

p

=

≤

≤

Na podstawie powy szego powiemy, e w zarysowanych warunkach, z prawdopodobie stwem 0,95,

prognozowana wielko konsumpcji tekstyliów mie ci si b dzie w przedziale od 141,7 do 163,0.

Wynik ten odpowiada wynikowi przedstawionemu przez Theila (por. [19] s. 153).

3. Wzgl dny bł d predykcji w przypadku modelu multiplikatywnego

Najcz ciej prognozy ekonometryczne nie maj charakteru prognoz przedziałowych.

Zwyczajowo okre la si warunkowe prognozy punktowe oraz, z uwagi na stochastyczny ich charakter,

szacuje si bł d standardowy prognozy. Technika szacowania bł dów prognoz i oraz ich interpretacja,

w przypadku modeli liniowych, jest w ekonometrii wypracowana i cz sto stosowana. Nie budzi

ponadto kontrowersji. Nie jest tak w przypadku modeli multiplikatywnych. Powstaje pytanie: jak

nale y interpretowa bł d standardowy predykcji w przypadku zlinearyzowanego modelu

multiplikatywnego? Z przeprowadzonych rozwa a wynika,

e w przypadku modelu

multiplikatywnego:

• funkcja prognozuj ca g(x

p

)

w modelu (4) wyznacza zbiór punktów b d cych warunkowymi

rednimi geometrycznymi zmiennej prognozowanej,

• wariancja prognozy, zdefiniowana w (20), wyznacza redni kwadrat logarytmu stosunku zmiennej

prognozowanej y

p

do prognozy wyznaczonej przez predyktor

p

yˆ

, zdefiniowany w (13),

Aby wyznaczy redni geometryczny udział zmiennej prognozowanej y

p

w prognozie wyznaczonej

przez predyktor

p

yˆ

, wykorzystujemy nieobci on statystyk wariancji predykcji (

2

)

p

(

f

ˆ

σ

)

zdefiniowan w (20). Na jej podstawie:

7

1.

w pierwszym kroku obliczamy pierwiastek kwadratowy, tzn.

2

)

p

(

f

)

p

(

f

ˆ

ˆ

σ

σ

=

, zgodnie z (28),

2.

w drugim kroku dokonujemy antylogarytmowania bł du wyznaczonego w kroku pierwszym.

Z uwagi na fakt, i zmienna prognozowana oraz predyktor maj rozkład logarytmiczno-normalny i

rozproszenie wokół prognozy ustalonej na poziomie redniej geometrycznej jest asymetryczne

winni my wyznaczy dolny i górny udział zmiennej prognozowanej w prognozie. Ostatecznie

sformułowa mo emy nast puj ce relacje udziałów zmiennej prognozowanej (y

p

) w prognozie

p

yˆ

:

1

e

w

,

1

e

w

)

p

(

f

)

p

(

f

ˆ

g

p

ˆ

d

p

>

=

<

=

−

σ

σ

(38)

Zauwa my, e:

1

w

w

g

p

d

p

=

⋅

(39)

1

w

1

w

g

p

d

p

−

<

−

(40)

Powy sze wła ciwo ci potwierdzaj asymetryczny charakter omawianych tutaj miar rozproszenia.

Wykorzystuj c powy sze miary powiemy, e

je li w okresie prognozowanym p zmienne

prognozuj ce przyjm warto ci zało one w wektorze x

p

, to oczekujemy, ze zmienna

prognozowana przyjmie warto

)

x

(

yˆ

yˆ

p

p

p

=

, przy czym redni geometryczny udział zmiennej

prognozowanej (y

p

) w prognozie (

p

yˆ

) zawiera si w przedziale [

g

p

d

p

w

;

w

]

Odwołuj c si do omawianego tutaj przykładu otrzymujemy nast puj ce oszacowania:

0332

,

1

e

e

w

,

9678

,

0

e

e

w

0327

,

0

ˆ

g

p

0327

,

0

ˆ

d

p

)

p

(

f

)

p

(

f

=

=

=

=

=

=

−

−

σ

σ

Powiemy, e

przy zało onych wielko ciach zmiennych prognozuj cych, prognoza spo ycia

tekstyliów wyniesie 152 jednostki, przy czym redni geometryczny udział zmiennej

prognozowanej w prognozie zawiera si b dzie w przedziale od 96,78% do 103,32%.

Ten sposób wnioskowania o bł dach prognozy mo e wyda si nieco uci liwy. Z tych te

wzgl dów warto zastanowi si nad, co prawda przybli onym, ale w miar prostym w obliczeniach i

interpretacji miernikiem bł du prognozy. Przy jego wyprowadzaniu wykorzystujemy nast puj c

prawidłowo matematyczn :

0

0

0

0

y

y

y

y

y

y

ln

y

ln

y

dy

y

ln

d

∆

=

−

≅

−

=

(41)

Wykorzystuj c powy sz wła ciwo mo emy dokona nast puj cych przekształce zdefiniowanej w

(20) wariancji prognozy:

2

p

2

p

2

p

p

p

2

p

p

2

)

p

(

f

2

p

yˆ

y

E

yˆ

yˆ

y

E

)

yˆ

ln

y

(ln

E

:

Ef

∆

σ

=

−

≅

−

=

(42)

Oznacza to, e pierwiastek z powy szej wariancji, tzn.:

2

p

2

p

)

p

(

f

yˆ

y

E

∆

σ

≅

(43)

jest przybli on miar udziału przeci tnego udziału bł du prognozy w prognozie. Ocen tej miary

otrzymujemy na podstawie oceny standardowego bł du prognozy dla postaci zlinearyzowane, która

jest zdefiniowana w (28). Wracaj c do rozpatrywanego przykładu, otrzymali my nast puj ce

rezultaty:

0327

,

0

0010716

,

0

ˆ

0010716

,

0

x

)

bˆ

(

ˆ

x

ˆ

ˆ

)

p

(

f

T

p

p

2

v

ln

2

)

p

(

f

=

=

=

+

=

σ

Σ

σ

σ

Na podstawie powy szego powiemy,

e przy zało onych wielko ciach zmiennych prognozuj cych,

prognoza spo ycia tekstyliów wyniesie 152 jednostki, przy czym redni udział bł du prognozy w

prognozie wynosi w przybli eniu 3,27%. Nale y podkre li , e przedstawiony sposób okre lania

przybli onej oceny wzgl dnego bł du prognozy wymaga linearyzacji modelu multiplikatywnego przy

u yciu logarytmów naturalnych.

8

Zauwa my, e podobny wynik do miary (43) otrzymamy, wykorzystuj c wyra enie (40).

U redniaj c warto ci odchyle górnych i dolnych wzgl dnych bł dów prognozy otrzymujemy:

2

1

w

1

w

yˆ

y

E

g

p

d

p

2

p

2

p

)

p

(

f

−

+

−

≅

≅

∆

σ

(44)

Nawi zuj c do rozpatrywanego przykładu i wykorzystuj c (44) otrzymujemy:

0327

,

0

2

0332

,

0

0322

,

0

2

1

0332

,

1

1

9678

,

0

2

1

w

1

w

ˆ

g

p

d

p

)

p

(

f

=

+

=

−

+

−

=

−

+

−

≅

σ

Powy szy wynik odpowiada wynikowi otrzymanemu na podstawie (43).

Prezentowany tutaj przybli ony sposób wyznaczania rednich wzgl dnych bł dów predykcji

odpowiada sposobowi wyznaczania tych bł dów przez Z.Pawłowskiego ([18] s. 1320 oraz A.Zeliasia

([22] s.147). Autorzy ci przy okre laniu tego bł du wykorzystali nast puj ce twierdzenie: „je eli

X

jest zmienn losow o wariancji D

2

(X)

, a Z jest zmienn losow okre lon transformacj Z= (X), przy

czym (X) jest funkcj ró niczkowaln , to zachodzi przybli ona równo : D

2

(Z)=(dz/dx)D

2

(X), z tym

e pochodna jest liczona w punkcie x=E(X) (por.: [17] s.124-125).” Z przytoczonego twierdzenia

wynika, e:

).

)

yˆ

y

(

E

ˆ

(

yˆ

ˆ

ˆ

2

p

p

)

p

(

y

p

)

p

(

y

)

p

(

f

−

=

≅

σ

σ

σ

(45)

Z uwagi na fakt, e wspomniani autorzy posługiwali si logarytmami dziesi tnymi, powy szy wzór na

ocen wzgl dnego bł du predykcji uległ modyfikacji, w wyniku której przedstawia si on nast puj co:

.

yˆ

ˆ

)

e

(log

ˆ

p

)

p

(

y

1

10

)

p

(

f

σ

σ

≅

−

(46)

LITERATURA

[1] Aitchison J., Brown A., The Lognormal Distribution, Cambridge University Press, Cambidge

1957.

[2] Bołt T.W., Ossowski J., Prognozowanie na podstawie modeli logarytmiczno-liniowych, Przegl d

Statystyczny 1992, z. 3-4 s.327-340.

[3] Bradu D., Mundlak Y., Estimation in Lognormal Linear Models, Journal of the American

Staistical Association, 1970 nr 65, s.198-211.

[4] Bronsztejn J.N., Siemiendiajew K.A., Matematyka. Poradnik encyklopedyczny, PWN, Warszawa

1976

[5] Goldberger A.S., Teoria ekonometrii, PWE, Warszawa 1972.

[6] Golberger A.S., The Interpretation and Estimation of Cobb-Douglas Functions, Econometrica,

1968 nr 35, s. 464-472.

[7] Heien D.M.: Not on Log-linear Regression, Journal on the American Statistical Associacion, 1968

nr 63, s.1034-1038

[8] Kendall M. Bucland W.R., Słownik terminów statystycznych, PWE, Warszawa 1975.

[9] Klein L.R., Wst p do ekonometrii, PWE, Warszawa 1965.

[10] Kmenta J.: Elements of Econometrics, Second Edition, Macmillan Publishing Company, New

York 1990.

[11] Murti V.N., Sastry V.K., Production Functions for Indian Industry, Economerica, 1957 nr 25, s.

205-221.

[12] Ossowski J., Własno ci interpretacyjne składnika losowego w modelu multiplikatywnym,

Przegl d Statystyczny 1988, z.2, s.131-142.

[13] Ossowski J., Modele klasy logarytmiczno-liniowej w analizie efektywno ci procesu produkcji,

Wydawnictwo Uniwersytetu Gda skiego, Gda sk 1989, Zeszyty Naukowe, Rozprawy i Monografie

130.

[14] Ossowski J., Rozkład logarytmiczno normalny a wzgl dne i absolutne miary rozproszenia, w

Dynamiczne modele ekonometryczne, Wydawnictwo Uniwersytetu Mikołaja Kopernika, Toru 2003,

s. 105-122

9

[15] Ossowski J., Analiza czynnikowa kursu dolara na polskim rynku walutowym – uj cie kwartalne,

w Prace Naukowe Katedry Ekonomii i Zarz dzania Przedsi biorstwem, Tom II, Wydawca KEiZP

Politechnika Gda ska, Gda sk 2003, s. 25-42

[16] Ossowski J., Model multiplikatywny a rednia geometryczna- wybrane problemy, W:

Zeszyty Naukowe Uniwersytetu Szczeci skiego Nr 394, Prace Katedry Ekonometrii i

Statystyki Nr 15, Metody ilo ciowe w ekonomii cz. I, red. nauk. J.Hozer, Uniwersytet

Szcze i ski, Szczecin 2005, s. 195-221

[17] Pawłowski Z., Wst p do statystyki matematycznej, PWN, Warszawa 1969.

[18] Pawłowski Z., Teoria prognozy ekonometrycznej w gospodarce socjalistycznej, PWN, Warszawa

1974

[19] Welfe A., Ekonometria. Metody i ich zastosowanie, PWE, Warszawa 1995

[20] Teekens R., Koerts J.., Some Statistical Implications of the Log Transformations of

Multiplicative Models,

Econometrica, 1972 nr 5 , s. 793-819.

[21] Theil H., Zasady ekonometrii, PWN, Warszawa 1979

[22] Zelia A., Teoria prognozy, PWE, Warszawa 1984

Wyszukiwarka

Podobne podstrony:

Prognozowanie na podstawie modeli autoregresji

3. Prognozowanie na podstawie modeli autoregresyjnych

WEiP (5 Prognozowanie na podstawie modeli ekonometrycznych 2010)

WEiP (4 Prognozowanie na podstawie modeli ekonometrycznych 2011)

Prognozowanie na podstawie modeli autoregresji

2 Prognozowanie na podstawie s Nieznany (2)

8 wnioskowanie na podstawie modelu ekonometrycznego prognozowanie ekonometryczne

MP Wykład 7A Prognozowanie na podstawie modelu ekonometrycznego

podstawowe pojęcia prognozowania i symulacji na podstawie mo, Ekonometria

Prognozowanie na Podstawie Łancuchów Markowa p10x2 scan!!

podstawowe pojęcia prognozowania i symulacji na podstawie mo

6 ćwiczenia predykacja na podstawie ekonometrycznych modeli liniowych

Wyklad 4 - Prognozowanie na podstawie szeregow czasowych, PROGNOZOWANIE GOSPODARCZE

2 Prognozowanie na podstawie s Nieznany (2)

8 wnioskowanie na podstawie modelu ekonometrycznego prognozowanie ekonometryczne

J Ossowski Mikro i Makroekonomiczne Podstawy Zapotrzebowania na Pracę w Teorii i Rzeczywistości Gos

więcej podobnych podstron