EWIDENCJA OBROTU TOWAROWEGO

Towary – rzeczowe składniki majątku obrotowego jednostki

gospodarczej, które zostały nabyte w celu ich dalszej odsprzedaży.

Obrót towarowy – przemieszczanie towarów ze sfery produkcji

(od producenta bądź z importu) do sfery konsumpcji na podstawie

umów kupna – sprzedaży.

Obrót towarowy obejmuje:

- zakup i sprzedaż towarów,

- działalność gastronomiczną,

- skup i zbyt produktów rolnych i odpadów użytkowych,

- sprzedaż komisową,

- skup i sprzedaż walut obcych.

Formy obrotu towarowego:

1. obrót magazynowy

2. obrót tranzytowy

- rozliczany

- organizowany

3. obrót bezpośredni

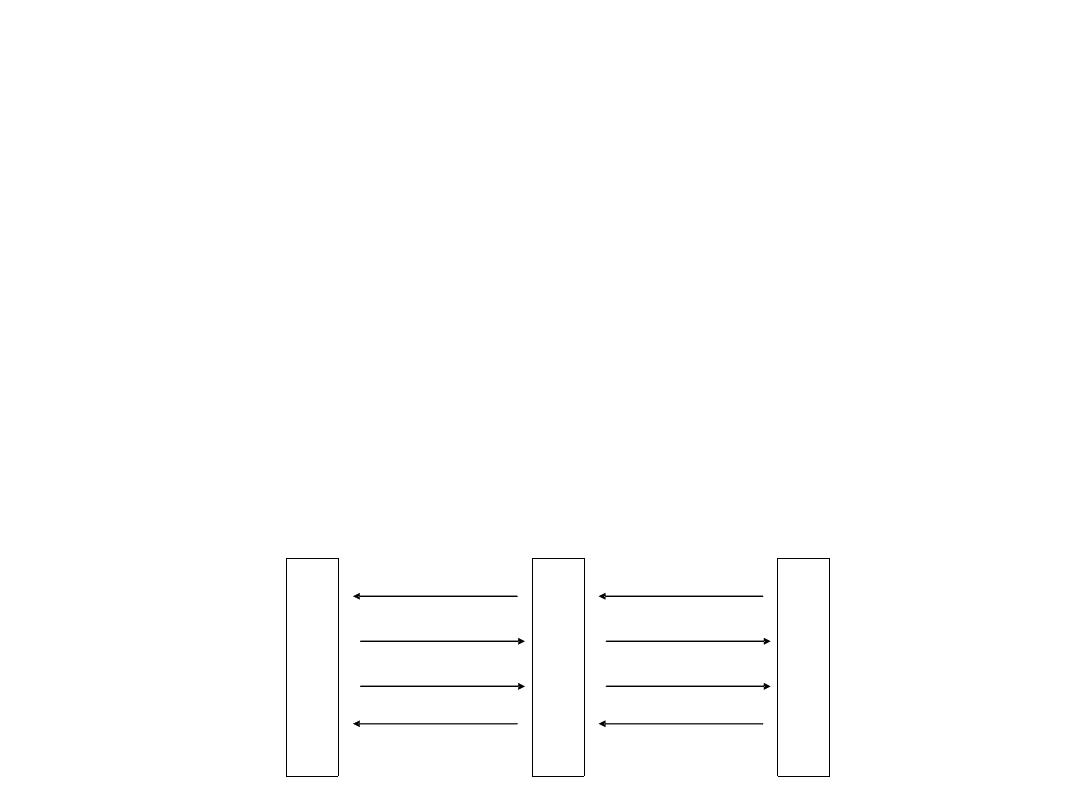

Obrót magazynowy

D zamówienie P zamówienie O

o o d

s dostawa ś dostawa b

t r i

a faktura e faktura o

w d r

c zapłata n zapłata c

a i a

k

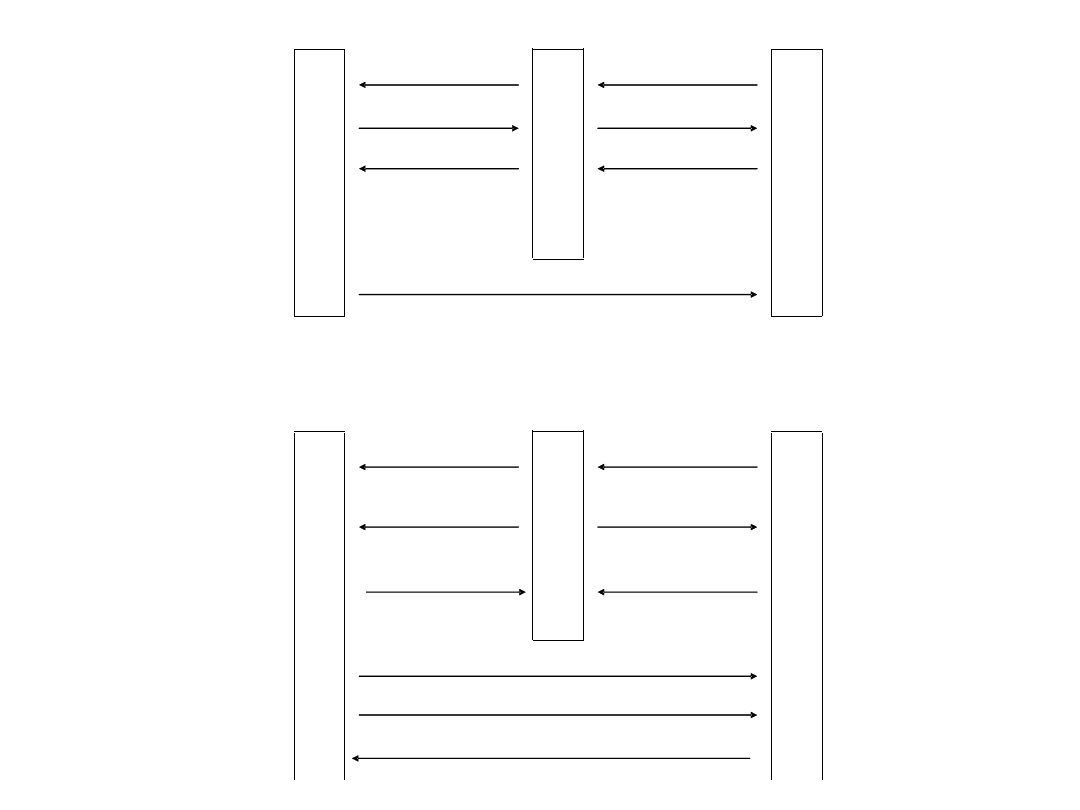

Obrót tranzytowy rozliczany

D zamówienie P zamówienie O

o o d

s faktura ś refaktura b

t r i

a zapłata e zapłata o

w d r

c n c

a i a

k

dostawa

Obrót tranzytowy organizowany

D zamówienie P zamówienie O

o

o faktura ś faktura d

za prowizję r za prowizję

s e b

d

t zapłata prowizji n zapłata prowizji i

i

a k o

w dostawa r

c faktura c

a zapłata a

Struktura cen w handlu:

cena zakupu (cena zbytu wytwórcy)

+

marża hurtowa

=

cena hurtowa

+

marża detaliczna

=

cena detaliczna

Ustalanie ceny sprzedaży netto w jednostce produkcyjnej

C

s

=

A =

gdzie:

C

s

- cena sprzedaży

K - koszt własny sprzedanego wyrobu

Z - zysk producenta

S

a

- stawka procentowa podatku akcyzowego

A - kwota podatku akcyzowego

Przykład

Koszt własny wyrobu 75 zł

Zysk 15 zł

Stawka procentowa podatku akcyzowego 40%

C

s

= =150

A = =60

(K + Z) x 100

100 – S

a

C

z

x S

a

100

(75 + 15) x 100

100 – 40

150 x 40

100

Ustalanie ceny sprzedaży netto w jednostce handlowej

C

s

=

C

s

=

M = C

s

- C

z

gdzie:

C

s

- cena sprzedaży

C

z

- cena zakupu

S

m

- stawka procentowa marży

M - kwota marży

Przykład

Stawka procentowa marży 25%

C

s

= = 200

M = 200 –150 = 50

C

s

= = 187,50

M = 187,50 –150 = 37,50

C

z

x 100

100 – S

m

150 x 100

100 – 25

C

z

x (100 + S

m.

)

100

150 x (100 + 25)

100

Ustalanie ceny sprzedaży brutto

C

sb

= C

s

+

gdzie:

C

sb

- cena sprzedaży brutto

C

s

- cena sprzedaży netto

S

VAT

- stawka procentowa VAT

Przykład

Stawka procentowa VAT 22%

C

sb

= 200 + = 200 + 44 = 244

C

s

x S

VAT

100

200 x 22

100

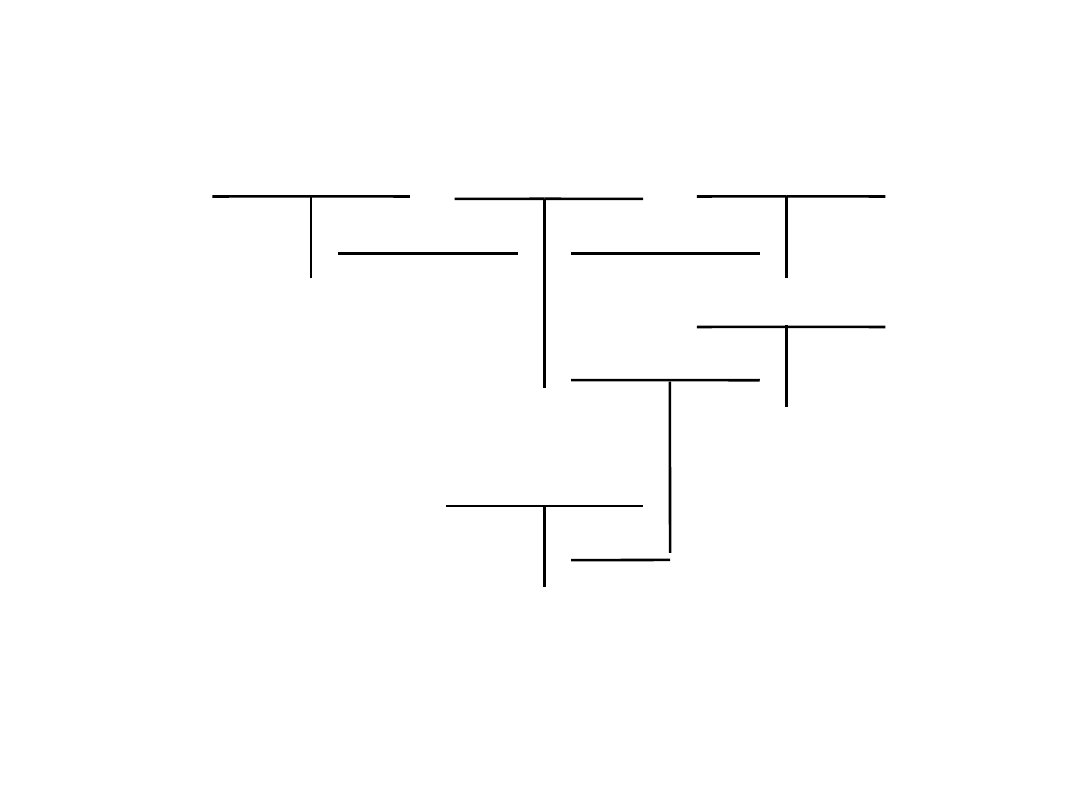

Ewidencja zakupu towarów w jednostce hurtowej w

stałych cenach ewidencyjnych

Rozrachunki Rozliczenie Naliczony

z dostawcami zakupu VAT

1 220 1 220 220 220

1 2

Towary

1 000 1 200

3a 3

Odchylenia od cen

ewidencyjnych

200

3b

1. Hurtownia otrzymała fakturę za zakupione towary

i zaakceptowała ją do zapłaty

2. Wyksięgowanie naliczonego VAT

3. Przyjęcie towarów do magazynu w cenie ewidencyjnej

a) wartość towarów w cenie zakupu

b) odchylenia kredytowe od stałej ceny ewidencyjnej

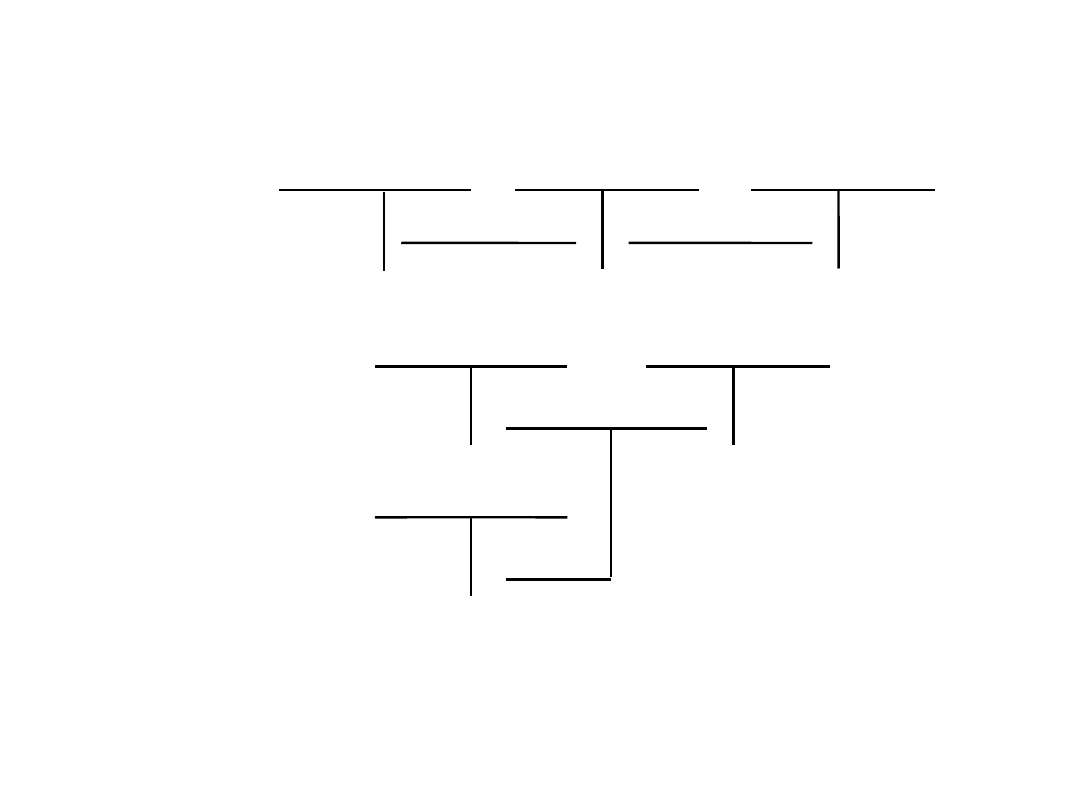

Ewidencja sprzedaży towarów w jednostce

hurtowej ujętych w stałych cenach ewidencyjnych

Wartość sprzedanych Odchylenia od cen

Towary towarów ewidencyjnych

Sp 1200 240 240 40 40 Sp 200

1 2

Rozrachunki

Sprzedaż towarów z odbiorcami

300 366

3a 3

Należny VAT

66

3b

1. Wydanie towarów

2. Narzut odchyleń kredytowych od stałych cen ewidencyjnych

3. Utarg na podstawie faktur VAT lub rachunków uproszczonych

w tym:

a) wartość sprzedaży netto

b) podatek VAT należny

Ewidencja zakupu towarów prowadzona przez

jednostkę hurtową w rzeczywistych cenach zakupu

Rozrachunki Rozliczenie Naliczony

z dostawcami zakupu VAT

1 120 1 120 220 220

1 3

Rozrachunki

publiczno - prawne Towary

100 100 1 000 1 000

2 4

1. Hurtownia otrzymała fakturę za zakupione towary

i zaakceptowała ją do zapłaty

2. Zobowiązanie wobec urzędu celnego z tytułu cła, podatku

importowego, ewentualnie podatku akcyzowego i opłat

manipulacyjnych

3. Wyksięgowanie naliczonego VAT

4. Przyjęcie towarów do magazynu w cenie zakupu

Ewidencja sprzedaży towarów w jednostce

hurtowej ujętych w rzeczywistych cenach zakupu

Wartość sprzedanych

Towary towarów

Sp 1 000 400 400

1

Rozrachunki

Sprzedaż towarów z odbiorcami

500 610

2a 2

Należny VAT

110

2b

1. Wydanie towarów

2. Utarg na podstawie faktur VAT lub rachunków uproszczonych

w tym:

a) wartość sprzedaży netto

b) podatek VAT należny

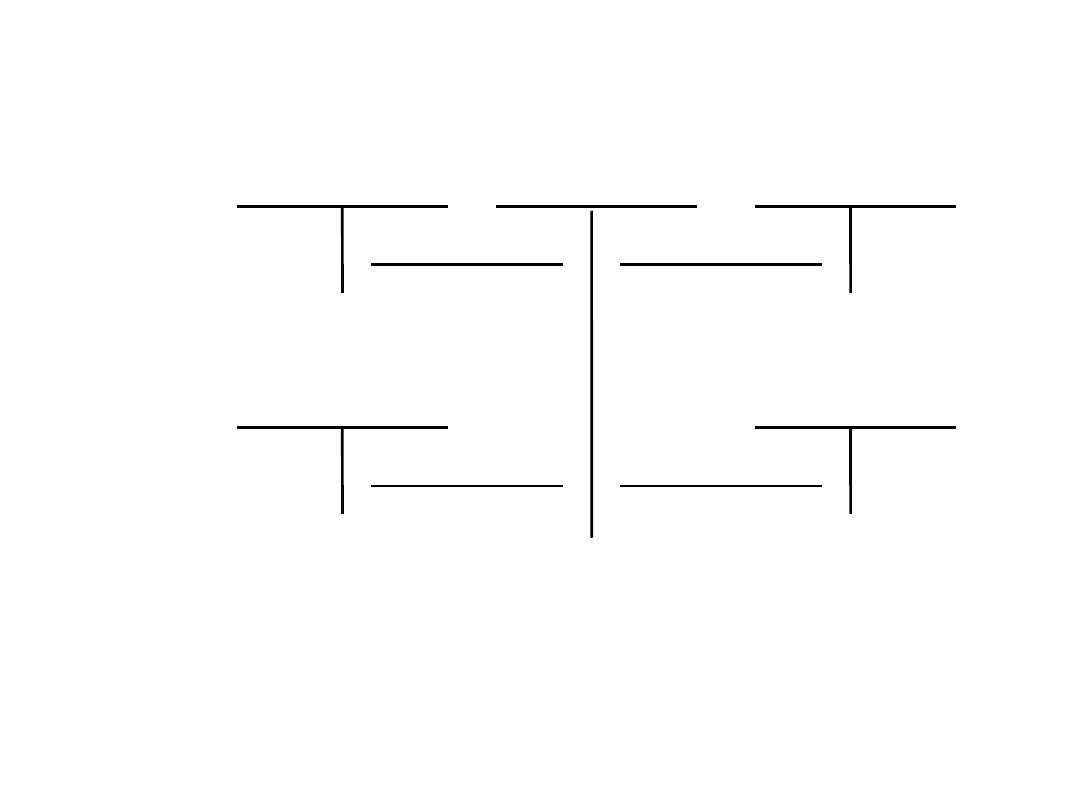

Ewidencja zakupu towarów w jednostce detalicznej

w cenie detalicznej

Rozrachunki Rozliczenie Naliczony

z dostawcami zakupu VAT

976 976 176 176

1 2

Towary

800 1 220

3a 3

Odchylenia od cen

ewidencyjnych

200

220

3b

1. Sklep otrzymał fakturę za zakupione towary i zaakceptował ją do

zapłaty

2. Wyksięgowanie naliczonego VAT

3. Przyjęcie towarów do magazynu w cenie ewidencyjnej

a) wartość towarów w cenie zakupu

b) odchylenia kredytowe od cen ewidencyjnych (cen detalicznych)

Ewidencja sprzedaży towarów w detalu ujętych w

stałej cenie ewidencyjnej bez kas fiskalnych

i Wartość sprzedanych Odchylenia od cen

Towary towarów ewidencyjnych

1 2

i

Należny VAT Sprzedaż towarów Kasa

1 2

1. Wydanie towarów

2. Narzut odchyleń kredytowych od stałych cen ewidencyjnych

3. Utarg na podstawie faktur VAT lub rachunków uproszczonych

w tym:

a) wartość sprzedaży netto

b) podatek VAT należny

Ewidencja sprzedaży towarów w jednostce

detalicznej przy zastosowaniu kas fiskalnych

Wartość sprzedanych Odchylenia od cen

Towary towarów ewidencyjnych

Sp 1 220 244 244 40 40 Sp 200

44 44 220

1

2

Sprzedaż towarów Kasa

200 244

3a 3

Należny VAT

44

3b

1. Wartość sprzedanych towarów w cenie detalicznej

2. Odchylenia dotyczące sprzedanych towarów (zrealizowana

marża i podatek VAT należny)

3. Utarg w jednostkach detalicznych przy zastosowaniu kas

fiskalnych

w tym:

a) wartość sprzedaży netto

b) podatek VAT należny

E-faktury dają oszczędności

Firmy, które zdecydują się stosować faktury elektroniczne, a nie papierowe, mogą dużo

zaoszczędzić. Koszt e-faktury jest kilkakrotnie niższy niż faktury papierowej.

Koszty

prowadzenia działalności gospodarczej są istotne dla każdej firmy, bez względu na

czas i okoliczności, w jakich przyszło jej funkcjonować. Okazuje się, że

koszty

można

zmniejszyć, wprowadzając do firmy nowoczesne rozwiązania, takie jak np. faktury

elektroniczne.

Ile oszczędności

Przepisy ustawy o VAT nakazują podatnikom dokumentowanie sprzedaży za pomocą faktur.

Nie ma więc możliwości, aby firma ich nie wystawiała. Musi więc ponieść pewien koszt,

który może jednak zoptymalizować. O ile? Zasada jest prosta: im więcej firma wystawia

faktur, tym większe oszczędności może osiągnąć, wystawiając

dokumenty

elektronicznie.

Koszt wystawienia jednej faktury papierowej jest bowiem wyższy o ponad 2 zł niż koszt

wystawienia jednej e-faktury.

Dodatkowo wystawianie e-faktur jest co do zasady prostsze. Dane potrzebne do wystawienia

dokumentu i tak znajdują się w programie finansowo-księgowym, a zatem nie ma potrzeby

ich drukowania. E-faktura musi być jednak podpisana bezpiecznym podpisem elektronicznym

weryfikowanym za pomocą kwalifikowanego certyfikatu (e-podpis). Dla firmy wystawiającej

setki, czy tysiące faktur koszt e-podpisu (ok. 300 zł na rok lub dwa lata) nie powinien

stanowić jednak większej przeszkody. Inną formą, z której może korzystać firma, jest system

EDI. Sposób ten polega na wymianie dokumentów elektronicznych (komunikatów)

uzgodnionych między wystawcą a odbiorcą i jest polecany przede wszystkim dużym

przedsiębiorstwom. System taki musi spełniać określone wymogi. Z kolei przedsiębiorca,

który chce wystawiać e-faktury podpisywane e-podpisem, musi pamiętać o spełnieniu

wymogów, które wynikają z rozporządzenia ministra

finansów

z 14 lipca 2005 r. w sprawie

wystawiania oraz przesyłania faktur w formie elektronicznej, a także przechowywania oraz

udostępniania organowi podatkowemu lub organowi kontroli skarbowej tych faktur (Dz.U. nr

133, poz. 1119).

Wymogi dla e-faktur

Firma, która chce wysyłać e-faktury, musi przede wszystkim uzyskać zgodę na taką formę

wystawiania i przesyłania od odbiorcy. Kontrahent może zaakceptować tę formę wystawiania

dokumentów albo akceptując ją pisemnie, na papierze, albo elektronicznie. Jeśli odbiorca

zgodzi się, firma może przesyłać e-faktury od następnego dnia po otrzymaniu akceptacji.

Bardzo ważnym wymogiem, który firma musi spełnić, jest obowiązek zapewnienia

autentyczności pochodzenia e-faktur i integralności ich treści. Chodzi o to, aby w czasie

przesyłu nikt nie mógł zmienić formy ani treści dokumentu. Jak wynika z par. 4

rozporządzenia ministra finansów z 14 lipca 2005 r., autentyczność i integralność będą

zagwarantowane, jeśli e-fakturę podpiszemy bezpiecznym podpisem elektronicznym. W

przypadku wymiany danych EDI zgodnie z umową w sprawie europejskiego modelu

wymiany danych elektronicznych autentyczność i integralność będą zachowane, jeśli zawarta

umowa, dotycząca tej wymiany, będzie przewidywała stosowanie procedur gwarantujących

autentyczność i integralność.

Firmy, które zdecydują się stosować faktury elektroniczne, a nie papierowe, mogą dużo

zaoszczędzić. Koszt e-faktury jest kilkakrotnie niższy niż faktury papierowej.

Elektroniczne korekty

Faktury są bardzo ważnym

dokumentem

w każdej firmie, ponieważ są one podstawą do

odliczenia

VAT. Zdarzają się jednak pomyłki lub zdarzenia, które powodują konieczność

wystawienia korekty faktury. Problem pojawia się w przypadku e-faktur. Przepisy

rozporządzenia przewidują jednak możliwość wystawienia elektronicznych faktur

korygujących. Paragraf 5 ust. 1 przywoływanego wcześniej rozporządzenia przewiduje

bowiem zasadę, zgodnie z którą faktury korygujące oraz duplikaty faktur do faktur

wystawianych i przesłanych w formie elektronicznej przesyła się w tej samej formie. Czasem

jednak podatnicy chcieliby wystawić korektę papierową. Przepisy pozwalają na to, ale jedynie

w przypadku gdy przeszkody formalne lub techniczne uniemożliwiają wystawianie i

przesłanie dokumentu w formie elektronicznej, a w szczególności w przypadku cofnięcia

przez odbiorcę faktur zgody na ich wystawianie i przesyłanie w formie elektronicznej. Jeśli

takie okoliczności zaistnieją, to podatnik musi wystawić fakturę korygującą w formie

papierowej i zaznaczyć, że dotyczy ona e-faktury.

Przechowywanie

Przepisy określają też, że faktury wystawione lub otrzymane w formie elektronicznej należy

przechowywać

na terytorium kraju w sposób umożliwiający, na żądanie organów

podatkowych lub organów kontroli skarbowej, natychmiastowy, pełny i ciągły

dostęp

do nich

drogą elektroniczną. Nie jest to jednak zasada, bowiem zgodnie z par. 6 ust. 2 rozporządzenia

e-faktury mogą być też przechowywane na terytorium innego państwa członkowskiego, pod

warunkiem wcześniejszego poinformowania w formie pisemnej naczelnika urzędu

skarbowego oraz naczelnika urzędu celnego o miejscu ich przechowywania.

Papierowa czy elektroniczna

Miesięczny koszt 1000 faktur

Papierowa: 2600 zł

Elektroniczna: 560 zł

Różnica: 2040 zł

Document Outline

- Slajd 1

- Slajd 2

- Slajd 3

- Slajd 4

- Slajd 5

- Slajd 6

- Slajd 7

- Slajd 8

- Slajd 9

- Slajd 10

- Slajd 11

- Slajd 12

- Slajd 13

- Slajd 14

- Slajd 15

- Slajd 16

Wyszukiwarka

Podobne podstrony:

dr Lucyna Poniatowska, Rachunkowość obrotu towarowego, Ewidencja obrotu towarowego

Ewidencja zwrotów towarów i uznanych reklamacji-druk, aktywne druki

Ewidencja materiałów i towarów

Zadania sytuacyjne z obrotu towarowego magazynowego

Rachunkowośc obrotu towarowego - materiały do wykladu 2012, Uniwersytet Ekonomiczny w Katowicach, Fi

IMPORT TOWARŕW ewidencja, IMPORT TOWARÓW

Zasady obrotu towarowego (wykład)

kontrola obrotu towarowego z zagranicą (8 str), Ekonomia, ekonomia

Obrót towarowy w rachunkowości - test, UE KATOWICE ROND, I stopień, VI semestr, Rachunkowość obrotu

2 Ewidencja materialow i towarow[1]

Ewidencja przeceny towarów w sklepie

Zadania sytuacyjne z obrotu towarowego magazynowego

Ewidencja obrotu magazynowego i Nieznany

dr Lucyna Poniatowska, Rachunkowość obrotu towarowego, Reklamacje w obrocie towarowym

SCHEMAT EWIDENCII OBROTU BEZGOTÓWKOWEGO

więcej podobnych podstron