E widencja materiałów i

towarów

DOWODY PRZYCHODÓW I ROZCHODÓW

MATERIAŁÓW

Dowody przychodowe:

Pz- przyjęcie z zewnątrz

Zw – zwrot materiałów

Mm – przesunięcia materiałów

R w – pobranie materiałów

Dowody rozchodu:

R w – pobranie materiałów

Wz – wydanie materiałów

Mm – przesunięcia międzymagazynowe

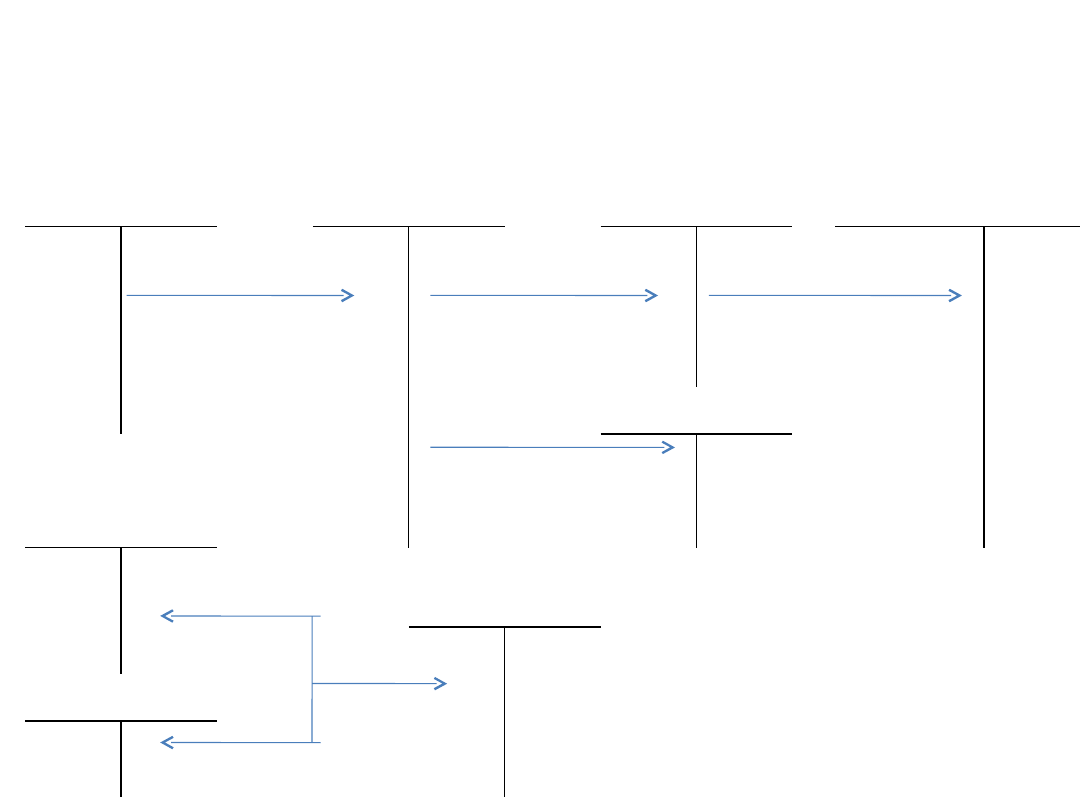

Zas ady ewidencji materiałów

Rozliczenie zakupu

Materiały

Zużycie mat. i energii

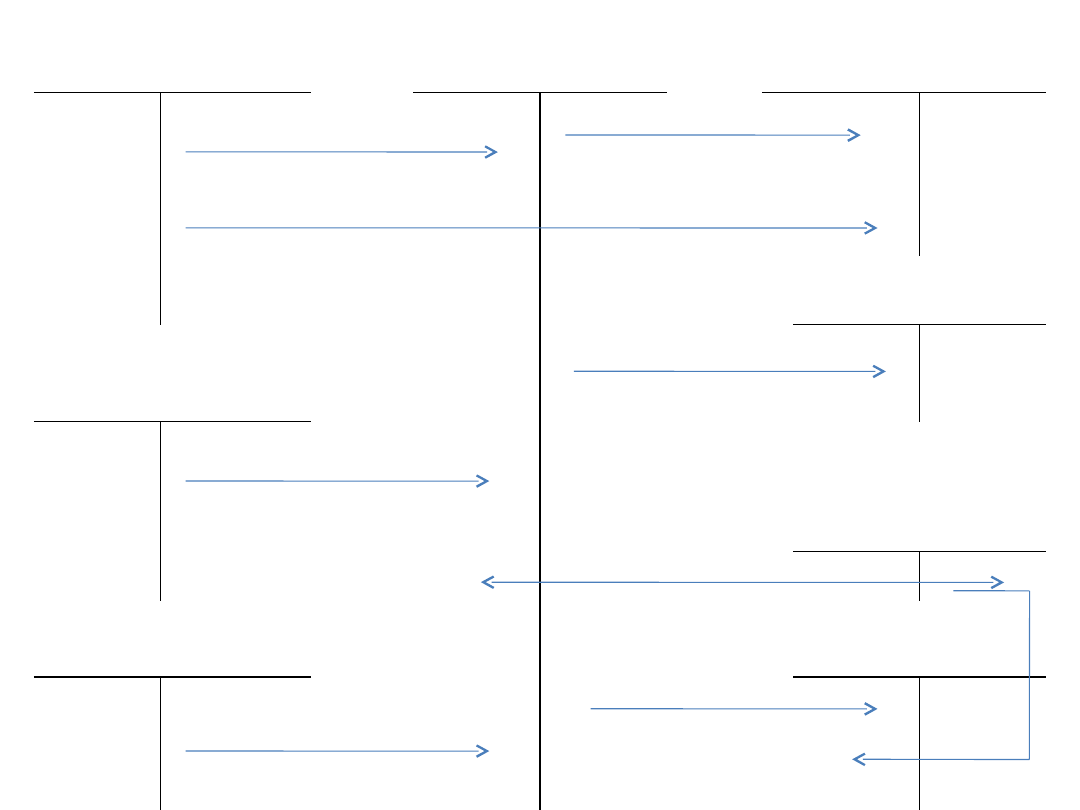

M ateriały przyjęte do magazynu

W ydanie materiałów na cele produkcyjne

Materiały przekazane bezpośrednio

do zużycia

Ś rodki trwałe w

budowie

Pozos tałe przychody

operacyjne

Wz materiałów na

cele modernizacji

środków trwałych

M ateriały uzyskane nieodpłatnie

(darowizny), przyjęte odpadki

pochodzące z likwidacji środków

trwałych

OCEM

Podwyższenie cen

ewidencyjnych

Zys ki

nadzwyczajne

Pozos tałe kos zty

operacyjne

M ateriały odzyskane po

usunięciu skutków wypadku

losowego

S zkoda w zapasach materiałów

mieszcząca się w granicach

ogólnego ryzyka

Odpisy

aktualizuj

ące

Formy obrotu towarowego

• obrót magazynowy - partia towaru przemieszczana od

producenta do detalu „przechodzi” przez magazyn

jednostki pośredniczącej (hurtu). W hurcie następuje

fizyczne przyjęcie i wydanie towaru, rozdzielone etapem

pośrednim – magazynowaniem,

• obrót tranzytowy – towar od producenta jest

przekazywany wprost do detalu, a jednostka

pośrednicząca (hurt) organizuje i ewentualnie również

rozlicza dostawę,

• obrót bezpośredni – polega na przemieszczaniu

towarów wprost od producenta do detalu oraz na

dokonywaniu rozliczeń bezpośrednio pomiędzy

powyższymi jednostkami z całkowitym pominięciem

hurtu.

Ceny w obrocie towarami

cena zbytu

cena s przedaży producenta, cena nabycia dla

jednos tek handlu hurtowego

+ marża

hurtowa

= cena hurtowa cena s przedaży dla jednos tek handlu hurtowego,

cena nabycia dla jednos tek handlu detalicznego

+marża

detaliczna

= cena

detaliczna

cena s przedaży dla jednos tek handlu

detalicznego, cena nabycia dla kons umenta

Obrót towarowy w hurcie

Dowody księgowe: dowód przyjęcia Pz oraz faktura FA.

Wycena towarów na koncie „Towary” może być

prowadzona

:

• w cenach zakupu,

• w cenach nabycia,

• w cenach sprzedaży (hurtowych, c. sprzedaży netto bez

VAT)

Ewidencja może być też prowadzona w stałych c.

ewidencyjnych ustalonych na poziomie cen sprzedaży

netto (c. zakupu + marża). Marża ta jest ujmowana jako

salda Ct konta OCET.

Hurt - przykład

E widencja towarów prowadzona jest w c. hurtowych (c. sprzedaży bez

VAT). Na koncie „Towary” S p. 20 000, na koncie „OC E T” C t 200.

Operacje:

3. WZ wydano towary 200szt po 5 zł = 1 000zl

4. Wystawiono FA:

e) wartość towarów w c. sprzedaży 200szt po 6zł = 1 200zł

f) VAT 22% = 144zł

g) S uma FA 1 344zł

3. Pk zrealizowanej marży

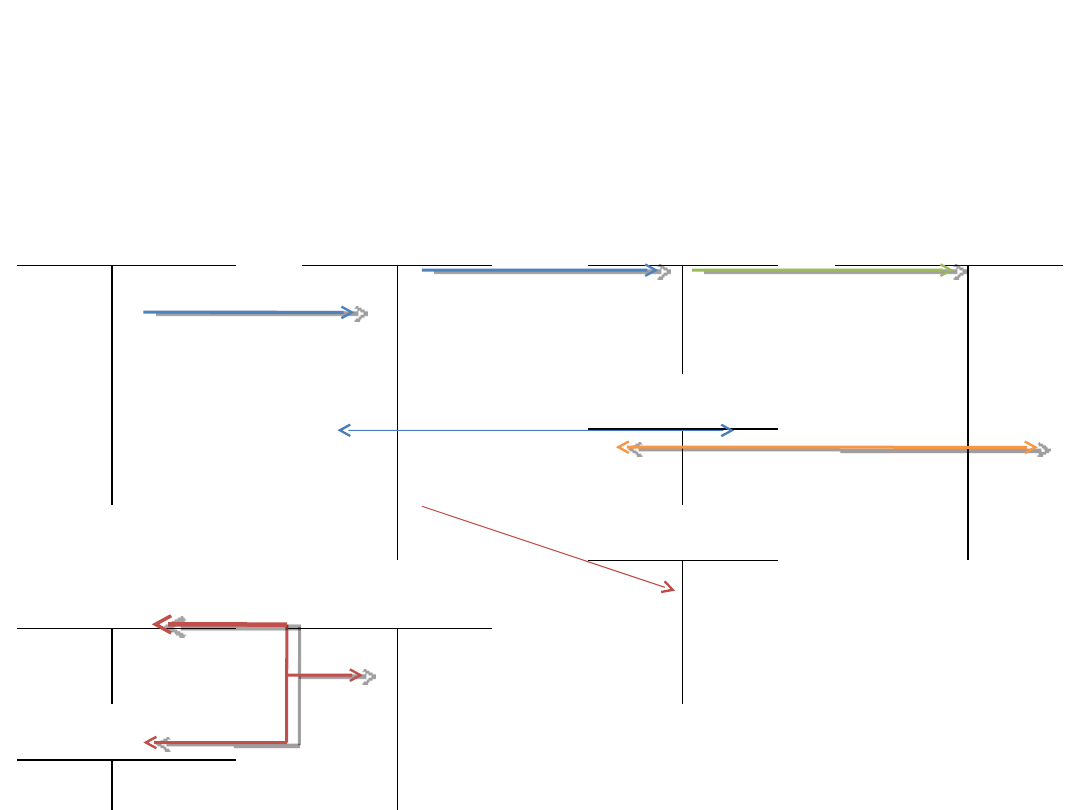

Przykład – ewidencja w hurcie

Rozrachunki z

odb. i dos t.

Wartoś ć s przed.

Tow. w c.

zakupu

Przychody ze

s przedaży

2) 1344

1) 1000

10 (3

1200 (2

Towary w c.

hurt.

OCET

VAT należny

S p.2000

0

1000(1

3) 10

200S p.

144 (2

Operacja 3cia:

200/20 000 x 1 000 = 10

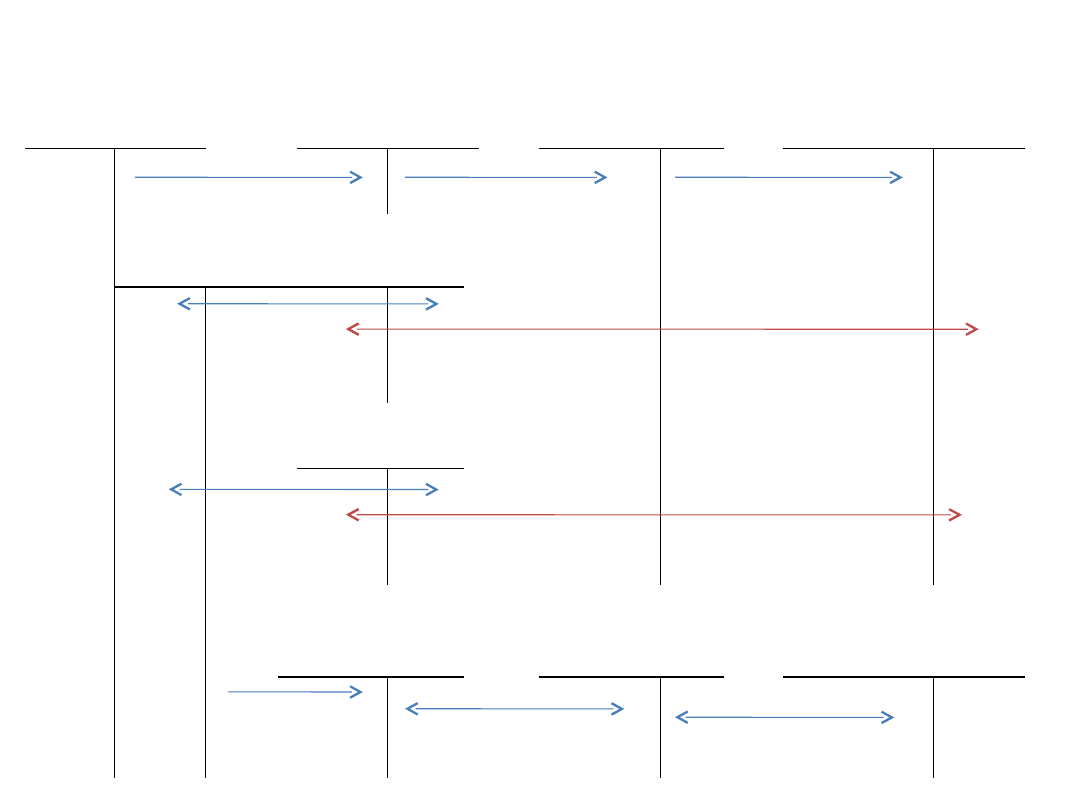

E widencja zakupu i sprzedaży towarów wycena wg c. zakupu

Rozrach. z

odb. i dos t.

Rozliczenie

zakupu

Towary

Wartoś ć

s przedanych

towarów w c.

zakupu

faktura VAT

Przyjęto towary do

magazynu

Wz wydano odbiorcy

sprzedanego towaru

wg c. zakupu netto

VAT

naliczony

Przychody

ze s przedaży

towarów

Pk naliczonego VAT

Wartość netto towaru

Rozrachunki

z odb. i dos t.

Fa brutto

VAT należny

podatek

należny

Ewidencja zakupu i sprzedaży towarów hurt

R ozrachunki z

odb. i dost.

R ozliczenie

zakupu

Towary

w

c.sprzedaży

netto

Wartość

sprzedanych

towarów w c.

zakupu

Pz towaru w cenie

sprzedaży netto

Wz wydanie odbiorcy

sprzedanego towaru

w c. sprzedaży netto

Fa za zakupiony

towar

OC E T

Pk ustalenie odchyleń

marża

zarezerwowana

M arża zrealizowana

VAT

naliczony

Przychody ze

sprzedaży

towarów

R ozrach. z odb. i

dost.

Vat naliczony

Wartość

netto towaru

Wartość

FA

brutto

VAT należny

Podatek

należny

Towary w placówkach handlu detalicznego

Ewidencja prowadzona jest wartościowo w cenach

ewidencyjnych ustalonych na poziomie cen

sprzedaży brutto (zwiera wkalkulowany w tą cenę

podatek VAT i marżę handlową), czyli: c. zakupu +marża

detaliczna + VAT należny)

Należy tu wyodrębnić na kontach analitycznych:

• odchylenia od cen ewidencyjnych z tytułu marży

rozliczane po zakończeniu każdego miesiąca,

• odchylenia od cen ewidencyjnych z tytułu VAT

–

przyjmuje się je w wysokości kwoty VAT należnego

zawartego w utargu za sprzedane towary na podstawie

wydruku kasy fiskalnej (Dt OCET VAT, Ct Wartość

sprzedanych towarów w cenach zakupu lub nabycia)

ROZLICZENIE ODCHYLEŃ Z TYTUŁU MARŻY

Wskaźnik narzutu odchyleń z tytułu marży:

W

n

ocet marża

=

odchylenia przypadające na rozchodowane towary / zapas

końcowy towarów +wartość sprzedaży brutto towarów

Odchylenia z tytułu marży przypadające na s przedane towary:

O

z tytułu marży =

W

nocet marża x wartoś ć s przedaży brutto

towarów

ROZLICZANIE ODCHYLEŃ Z TYTUŁU PODATKU VAT:

W

nocet z tytułu VAT = odchylenia z tyt. Vat przypadające na

towary s przedane / zapas końcowy towarów +wartoś ć

s przedaży brutto towarów

O

vat =

narzut odchyleń VAT x Wartoś ć s przedaży brutto towarów

Ewidencja zakupu i s przedaży towarów detal

Rozrach. z odb. I

dos t

R ozliczenie

zakupu

Towary

Wartoś ć s przedanych

towarów w c. zakupu

Fa za zakupiony towar

Pz towaru w c. detalicznej

Wydanie towaru w kwocie

utargu

Rozliczenie

zakupu

OCET

marża

Marża

zarezerwowana

Marża

zrealizowana

OCET VAT

Podatek

zarezerwowany

VAT zrealizowany

Rozrachunki z

VAT

Przychody ze

sprzedaży

towarów

Kasa

VAT naliczony

Podatek należny

Wpłata utargu do kasy

Ustalenie ceny detalicznej towarów - przykład

Cena zakupu

2 000

Vat naliczony 22%

440

Cena do zapłaty dos tawcy

2 440

Marża detaliczna 20% od ceny

zakupu

400

Cena s przedaży netto

2 840

Vat należny 22% od 2 840

625

Cena s przedaży brutto

3465

Us talenie VAT od c. s przedaży

brutto:

3 465 x 18,03% = 625

Ewidencja w detalu (sklep) - przykład

1. S klep otrzymał FA za zakup towarów: cena netto 2 000, VAT 22% 440,

suma Fa 2440.

2. Dowód Pz przyjęto towary do magazynu w c. ewidenc. ustalonej na

poziomie c. sprzedaży brutto. M arża detaliczna 5% liczona jako narzut.

M arża: 5% x 2 000/100% = 100, cena sprzedaży netto: 2000+100=2100, c.

sprzedaży brutto: 2100+22% x2100=2562

R ozrach. z odb. i

dost.

R ozliczenie

zakupu

Towary

2440(1

1) 2440 440(1a

2) 2562

2a)562

2562(2

OC E T M arża

100(2b

OC E T VAT

VAT naliczony

462(2b

1a) 440

Obrót towarowy – sprzedaż komisowa

Umowa komis u – komisant zobowiązuje się za wynagrodzeniem

(prowizja) w zakresie działalności swego przedsiębiorstwa do kupna

lub sprzedaży rzeczy ruchomych na rachunek dającego zlecenie

(komitenta), lecz w imieniu własnym.

Uczestnikami są dwaj kontrahenci: zlecający sprzedaż i

przyjmujący zlecenie sprzedaży - komitent oraz realizujący

sprzedaż – komisant.

Dwa rodzaje s przedaży komis owej:

a) przeprowadzana na zlecenie osób fizycznych nie prowadzących

działalności gospodarczej (towary używane zwolnione z

opodatkowania VAT),

b) przeprowadzaną na zlecenie osób prawnych lub fizycznych

prowadzących działalność gospodarczą, w skład której wchodzi

obrót tymi towarami i opodatkowany VAT.

Podstawę opodatkowania u komitenta stanowi kwota należna z tytułu

umowy komisu zmniejszona o kwotę podatku, a u komisanta kwota

prowizji zmniejszona o kwotę podatku.

Cena sprzedaży towaru dla finalnego odbiorcy

Kwota należna komitentowi (podlegająca

opodatkowaniu)

+ Należny VAT od kwoty przysługującej

komitentowi

+ Kwota prowizji należna komisantowi z tytułu

sprzedaży towaru

+ Należny VAT od prowizji przysługującej

komisantowi

= cena sprzedaży brutto

S przedaż komisowa - ewidencja

• Komitent wyksięgowuje towary z konta „Towary” na „Towary w

magazynach obcych”

U komisanta:

• księguje towary na koncie „Zapasy obce”

• zrealizowany utarg księguje jako wpływ do kasy i na koncie

„R ozliczenie sprzedaży towarów”

• sporządza rozliczenie transakcji komisowej

U komitenta:

• otrzymuje rozliczenie sprzedaży i wystawia FA, księgując sprzedaż

towaru i wyksięgowując z konta „Towary poza jednostką”

U komisanta:

• na podstawie FA księguje kwotę należnej prowizji na koncie

„S przedaż usług”, VAT należny od prowizji na koncie

rozrachunkowym z US . Wyksięgowuje także sprzedane towary z

konta „Zapasy obce”.

U komitenta:

• na podstawie FA komisanta księguje poniesiony koszt usługi

komisowej

Obrót towarowy w gastronomii

E widencję księgową zapasu towaru prowadzi się zwykle w cenie

sprzedaży. Jest nią cena gastronomiczna, czyli cena zakupu

powiększona o marżę gastronomiczną.

Z punktu widzenia VAT – ewidencja prowadzona jest

wartościowo, na poziomie ceny sprzedaży brutto (łącznie z

VAT).

Konta

zapasowe

towarów

uznaje

się

w

zakładzie

gastronomicznym w momencie sprzedaży potraw i towarów w

stanie nieprzetworzonym wydanych z kuchni bądź z bufetu.

Jeżeli ewidencja towarów w zakładzie gastronomicznym jest

prowadzona w cenie sprzedaży (gastronomicznej), to różnica

pomiędzy

wartością

towarów

ustaloną

w

celach

gastronomicznych i wartością ustaloną w cenach nabycia jest

odnoszona na konto korygujące wycenę (OC E T).

Wyszukiwarka

Podobne podstrony:

więcej podobnych podstron