Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko Efektywności

Inwestycji

Politechnika Warszawska

Wydział Inżynierii Lądowej

a.minasowicz@il.pw.edu.pl

Dr inż. Andrzej

Minasowicz

FCIOB, SIDIR, PSMB

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Niepewność i ryzyko są naturalnymi

i nieodłącznymi cechami

procesów inwestycyjnych

Rezultat działalności inwestora, a więc

jego sukces i porażka, zależy od

rozpoznania obecnych i przyszłych

obszarów niepewności

i ryzyka, zwłaszcza w sytuacji

długookresowych ocen projektów

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Według F. Knighta niepewność

oznacza możliwość odchyleń od stanu

oczekiwanego, której nie można

zmierzyć, ponieważ nie można

zastosować rachunku

prawdopodobieństwa

Ryzyko natomiast jest również

możliwością odchylenia od stanu

oczekiwanego, ale można je wyrazić

prawdopodobieństwem

Niepewność i ryzyko łącznie składają

się na całość sytuacji i działań

ludzkich, które cechuje

brak absolutnej pewności

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Popularnie przez pojęcie ryzyka

rozumie się możliwość zaistnienia

stanu niekorzystnego

Ryzyko powinno zatem stwarzać

również

możliwość zysku

W praktyce spotkać można zarówno

ryzyko jednokierunkowe (strata), jak

również

różnokierunkowe (strata, zysk)

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Dążeniem każdego kto podejmuje

ryzyko jest zapewnienie sobie

możliwości opisu potencjalnych

następstw podjętych decyzji

Następstwa, o których mowa, mogą

być różne

i przybierają charakter zdarzeń lub

zdarzeń

o określonej mierze

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Zaistnienie zdarzenia jest związane z

określeniem potencjalnych skutków

podjęcia ryzyka za pomocą

scenariusza, czyli opisowej formy

uzyskania zależności i następstw

określonych działań

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Nadanie zdarzeniom - elementom

ryzyka matematycznej miary, co jest

szczególnie wskazane z punktu

widzenia podejmowania decyzji w

warunkach badania rozwiązań

alternatywnych, jak również oceny

własnego potencjału ekonomicznego w

kontaktach z ryzykiem

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Przedmiotem rozważań w przypadku

pomiaru ryzyka powinno być przede

wszystkim

określenie przedmiotu pomiaru

przyjęcie możliwych do zastosowania

miar ryzyka

przyjęcie standardów pomiaru i

pomiar właściwy

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Określenie przedmiotu pomiaru

oznaczać będzie wyodrębnienie

czynników determinujących badane

potencjalne ryzyko, których

ewentualny pomiar będzie pomocny

przy podejmowaniu decyzji

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Przyjęcie miar ryzyka to znalezienie

określonych procedur, za pomocą

których elementy ryzyka będzie można

określić w postaci liczbowej

Postulowanymi miarami ryzyka są:

prawdopodobieństwo

wagowe znaczenie poszczególnych

czynników

Pierwsza z miar pozwala określić

możliwość lub brak możliwości

zaistnienia określonego skutku

Waga z kolei nadaje elementom ryzyka

wymiar ekonomiczny

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Możliwości poniesienia straty są w

przypadku realizacji przedsięwzięć

budowlanych

szczególnie rozległe

Wiele powodów może składać się na to,

że wzrosną koszty, wydłuży się czas

realizacji, pogorszy się jakość

wykonywanych robót

Powody te są poza tym, często od

siebie zależne

i trudno oddzielić dokładnie jedne od

drugich

Zachodzi jednak konieczność pewnego

ich pogrupowania

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

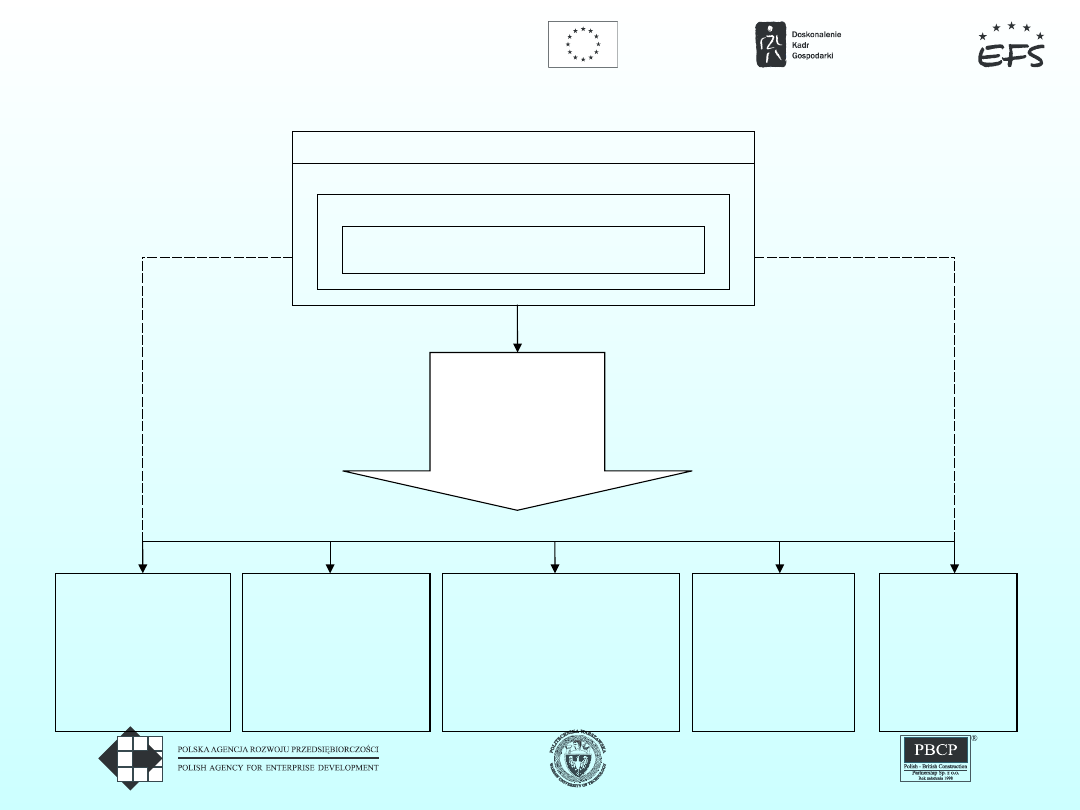

Źródła i rodzaje ryzyka w ocenie projektu

inwestycyjnego

CZYNNIKI MIKROGOSPODARCZE

CZYNNIKI MEZOGOSPODARCZE

CZYNNIKI MAKROGOSPODARCZE

ŹRÓDŁA RYZYKA

RODZAJE RYZYKA

W OCENIE

INWESTOWANIA

Ryzyko

•regionu

•kraju

•międzynar-

odowe

(globalne)

Ryzyko

•systematyczne

•specyficzne

Ryzyko

•projektu

inwestycyjnego

•przedsiębiorstwa

•rynkowe właścicieli

przedsiębiorstwa

•sektora

Ryzyko

•operacyjne

•finansowe

Ryzyko

•zerowe

•ukryte

•jawne

•pewne

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Opierając się na kryterium

geograficznej dywersyfikacji kapitału,

związanej z przepływem kapitału w

ujęciu geograficznym, można

wyodrębnić ryzyko:

regionu

kraju

międzynarodowe (globalne)

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko inwestycyjne regionu jest

uzależnione od sytuacji społeczno-

gospodarczej i ekologicznej regionu

(województwa), w tym zasobów

naturalnych, warunków lokalizacyjno-

-komunikacyjnych i możliwości

pozyskania

siły roboczych

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko inwestycyjne kraju ma wpływ

na decyzje inwestorów zagranicznych

Zależy ono od sytuacji polityczno-

ekonomicznej (strajki, zmienność

władz, inflacja, budżet, koszty pracy) i

prawno-społecznej (jasność i

zmienność prawa, bezrobocie, nastroje

społeczne)

danego kraju

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko inwestycyjne w wymiarze

międzynarodowym wynika ze

światowych tendencji do

internacjonalizacji i liberalizacji

gospodarki, a więc tendencji do jej

globalizacji

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Przyczyną ryzyka systematycznego

(tzn. rynkowego, stałego lub

niedywersyfikowalnego) są czynniki

ogólnogospodarcze oraz losowe (np.

inflacja i wojna)

Dotyczy ono wszystkich realizowanych

projektów inwestycyjnych, przy

uwzględnieniu różnej wrażliwości

projektów na to ryzyko

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Z kolei, źródłem ryzyka specyficznego

(tzn. nierynkowego, zmiennego,

dywersyfikowalnego) są czynniki

mezogospodarcze i mikrogospodarcze

Ryzyko specyficzne dotyczy

konkretnych projektów, a nawet ich

wariantów i scenariuszy

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Na podstawie kryterium skutków

decyzji inwestycyjnej w globalnej

strategii przedsiębiorstwa (sektora)

można natomiast wyodrębnić ryzyko:

projektu inwestycyjnego

przedsiębiorstwa

rynkowe właścicieli przedsiębiorstwa

i sektora

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko projektu inwestycyjnego

wynika ze skali trafności założeń

technicznych i ekonomiczno-

-finansowych tego projektu (np.

zbieżność efektywności produkcji w

warunkach doświadczalnych i przy jej

prowadzeniu

na skalę przemysłową)

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko przedsiębiorstwa

zamierzającego realizować nową

inwestycję zazwyczaj nie jest takie

samo jak ryzyko tej inwestycji

Ryzyko przedsiębiorstwa zależy od

relacji między korzyściami

osiągniętymi z realizacji danego

projektu inwestycyjnego a korzyściami

związanymi z eksploatowaniem

majątku będącego w dyspozycji tego

przedsiębiorstwa

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko rynkowe właścicieli

przedsiębiorstwa, czyli właścicieli

kapitału, jest związane z ryzykiem

systematycznym oraz ze skłonnością i

preferencjami tychże właścicieli do

lokaty kapitału w różnych formach

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko inwestycyjne sektora wynika z

bardziej lub mniej nieuzasadnionego

poglądu inwestorów, a także instytucji

finansowych lub władz lokalnych, że

przedsiębiorstwa danego sektora

gospodarki mogą uzyskać większą

stopę zysku (lub są zagrożone mniejszą

stopą zysku)

w porównaniu do przedsiębiorstw

innego sektora

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

W strategii inwestycyjnej bardzo

istotna jest analiza ryzyka

operacyjnego i finansowego

Zostały one wyodrębnione według

kryterium efektywnego doboru

projektu inwestycyjnego

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko operacyjne jest związane ze

zmianami w strukturze aktywów, tzn.

ze zmianami elementów majątku

trwałego i obrotowego, a szczególnie

elementów aktywów wpływających na

zysk operacyjny przedsiębiorstwa

Ryzyko to wynika ze stopnia wpływu

zmian sprzedaży na kształtowanie się

zysku operacyjnego (zmiana cen

surowców i wyrobów końcowych)

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko finansowe ma inny charakter,

ponieważ dotyczy sposobu

finansowania przedsięwzięcia

inwestycyjnego

Jego wyznacznikami są zmiany w

strukturze pasywów przedsiębiorstw,

czyli wyników pionowej i poziomej

struktury jego bilansu

Mogą to być zmiany relacji w

strukturze kapitału (kapitał własny i

obcy) lub zobowiązań i należności

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Z punktu widzenia źródła dopływu

niezbędnego kapitału istotne jest

rozpoznanie i ustalenie znaczenia

ryzyka zerowego, ukrytego,

jawnego i pewnego

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko zerowe występuje przy

realizacji inwestycji finansowanych

kredytami, które są gwarantowane, np.

przez państwo w przypadku inwestycji

prestiżowych

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko ukryte dotyczy głównie etapu

przygotowania projektu (studium

możliwości i zagrożeń inwestycyjnych

oraz studium przedrealizacyjnego),

czyli okresu pierwszych sygnałów

rozwoju negatywnych tendencji, np.

malejącej płynności finansowej

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko jawne natomiast powstaje

wtedy, gdy prawdopodobieństwo

poniesienia straty jest większe od

prawdopodobieństwa

uniknięcia tej straty

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Ryzyko pewne, czyli całkowitej

niewypłacalności inwestora, powstaje

wraz z utratą jego zdolności do obsługi

zobowiązań

Z reguły prawdopodobieństwo obsługi

kredytu równa się zeru, a więc dla

banku jest to

kredyt stracony

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Wpływ ryzyka na powodzenie

inwestycji

Ignorancja

Posiadane informacje

Posiadane informacje

Analizy

Sprawdzenie

Symulacje

Synteza

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Klienci

Rodzaj klienta

Uwarunkowania w

wyborze kontrahentów

Posiadane kompetencje

Procedury

biurokratyczne

Zmiany wymagań

Potwierdzenie

kompetencji

Opóźnienia w

podejmowaniu /

zatwierdzaniu decyzji

Zmiany w strategii /

zmiana własności

projektu

Polityka rządu

Wymagania

współinwestora

Procedury

zatwierdzania

Komunikacja

Interpretacja wymagań

Współpracujący

architekci

Doświadczenie zespołu

Ciągłość współpracy z jednym

zespołem

Autorytet zespołu

Wpływ zarządzających projektem

na pracę architektów

Pokrywanie się pracy

Tolerancja

Poziom przepływu informacji

Praktyczność i wykonalność

projektu

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Finanse

Stopa procentowa

Opóźnienia w

procesie

zatwierdzania

kosztów

Ograniczenia

nałożone na

przepływy gotówki

Stopa inflacji

Zmienność

kontraktów

Wahania kursu

wymiany walut

Istota projektu

Doświadczenie zespołu

Dodatkowe wymagania

powierzchniowe Wymagane

parkingi

Drogi dojazdowe

Piwnice

Wysokość pięter

Dodatkowe budynki

Dodatkowe instalacje

Rozkład / kształt pięter

Klimatyzacja i inne dodatkowo

wymagane serwisy

Dodatkowe, niestandardowe

wymagania oferentów

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Wymagania

społeczne i

normy

bezpieczeństwa

Wymagania

przeciwpożarowe

Wymagania zdrowotne i

normy bezpieczeństwa

Wymagania klienta

Akceptacja projektu i prac

przez społeczeństwo

Normy branżowe

Projekt

architektoniczny

Praktyczność projektu

Zgodność z posiadanymi

funduszami

Braki w wspomagających

usługach

Nowatorstwo projektu

Tolerancja

Wzrastające wymagania i

specyfikacje

Wpływ zagranicznych wymagań

Zmiany w przepisach

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Proces

wykonawczy

Opóźnienia w

rozpoczęciu prac

Wcześniejsze place

Tempo prac

Nieplanowane

opóźnienia

Jakość projektu

konstrukcyjno-

-architektonicznego

Wykonalność projektu

Niezmienność daty

ukończenia prac

Kontrakty

Forma kontraktu

Typ oferty i umowy

Przewidywane koszty

Tendencje rynkowe wahania cen

Wzrost wymagań jakości

względem pierwotnych ustaleń

Zmiany cen materiałów i

robocizny

Zmiany przepisów podatkowych

Wpływ inflacji

Dokładność informacji

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Parametry placu

budowy

Lokalizacja

Możliwości dostępu do placu

budowy

Istniejące zanieczyszczenia

ziemi

Prawo dojazdu

Utylizacja zanieczyszczeń

Redukcja hałasu

Dodatkowe serwisy i objazdy

Wymagania infrastrukturalne

Własność działki

Wymagania legislacyjne

Konieczność wyburzania

istniejących budynków

Typ gruntu / poziom wad

gruntowych

Sąsiednie budynki i

współwłaściciele

Prawo do światła słonecznego

Uwarunkowania klientów

Proces konstrukcyjny

Bankructwo kontrahentów

Zmiany w koniunkturze

Zmiany i warianty w podpisanych

kontraktach

Opóźnienia w wykonaniu prac

Ilość i jakość pracy

podwykonawców

Praca kierownictwa budowy i

nadzoru budowlanego

Usterki w pracy

Ryzyko pożaru

Ryzyko włamania i kradzieży

Dostępność materiałów

Zaopatrzenie w materiały

Niezauważone wcześniej problemy

finansowe

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Zależność między procesem

budowlanym i zarządzaniem

ryzykiem

POMYSŁ

PROJEKT

PRZETARG

REALIZACJA

PRZEKAZANIE

UŻYTKOWANI

E

RYZYKO NA POZIOMIE

ZARZĄDZANIA FIRMĄ

RYZYKO NA POZIOMIE

STRATEGICZNYM

RYZYKO NA POZIOMIE REALIZACJI PROJEKTU

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Poziom zarządzania

przedsiębiorstwem

Spostrzeganie problemu

przez Inwestora

Wpływ podatków

Wymagania klientów

Okres spłaty

Porównanie różnego

podejścia do inwestycji

Inflacja

Oczekiwane przepływy

pieniężne

Zamówienia publiczne

Porównanie wstępnych

ocen ryzyka z

oczekiwanymi stopami

zwrotu kapitału

Obliczenia IRR,

wewnętrznej stopy

zwrotu

Analizy portfelowe

Trendy rynkowe

Wstępne oceny i

identyfikacje ryzyka

Amortyzacja

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Poziom strategiczny

Procedura wyboru

wykonawcy

Polityka wybory

projektanta

Metody kontroli

kosztów

System informacyjny

zarządzania projektem

Kontrola kluczowych

zagadnień projektu,

kontrola drogi

krytycznej

Wybór ubezpieczenia

Finansowanie projektu

Priorytety projektu

Wynik wstępnej analizy

ryzyka

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

Poziom realizacji projektu

Prawa rynku

Brak materiałów

Przypadek

Pogoda

Zmiany w zamówieniach

Opóźnienia w

projektowaniu

Upadłość lub

bankructwo kontrahenta

Dodatkowe koszty

kontrahent6w

Bezpieczeństwo

Jakość pracownik6w

Nieznajome parametry

placu budowy

Bezpieczeństwo i

ochrona środowiska

Interpretacja projektu

Projekt współfinansowany ze środków Unii Europejskiej

w ramach Europejskiego Funduszu Społecznego realizowany

pod nadzorem Polskiej Agencji Rozwoju Przedsiębiorczości

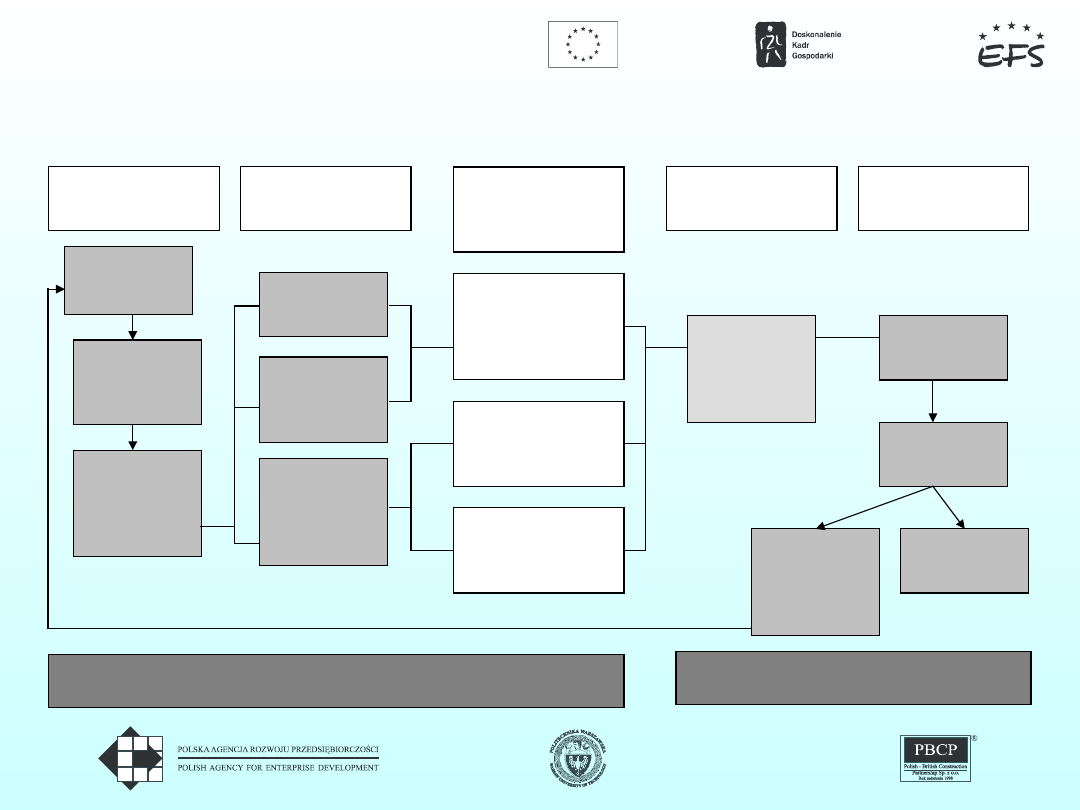

Typowy schemat zarządzania

ryzykiem

IDENTYFIKACJA

KLASYFIKACJA

ANALIZA

ILOŚCIOWA

ODPOWIEDŹ

KONTROLA

Identyfikuj

zagrożenie

Ustal czas

potrzebny na

opracowanie

planów

reakcji

Umieść

zagrożenie na

liście

zagrożeń

Ustal wagę

zagrożenia

Ustal

prawdopodob

ieństwo

wystąpienia

Określ

alternatywne

reakcje na

dane

zagrożenie

Określ wpływ

zagrożenia na

zarządzanie i

koszt

projektu

Analizuj możliwe

scenariusze

wydarzeń i akcji

Uwzględnij

możliwe

następstwa akcji

zabezpieczającyc

h

Wybierz i

rozwiń

plan reakcji

na zagrożenie

Zmiany w

zagrożeniach

i

nowe

zagrożenia

Problem

rozwiązany

Kontroluj

powodzenie

Wprowadź

plan w życie

ANALIZA

ZARZĄDZANIE

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

Wyszukiwarka

Podobne podstrony:

06 Metoda Monte Carlo 25 06 2007id 6332 ppt

05 Metody Probabilistyczno Statystyczne 25 06 2007id 5752 ppt

2014 03 02 11 25 06 01

2014 03 02 11 25 06 01

Ustawa z dnia 25 06 1999 r o świadcz pien z ubezp społ w razie choroby i macierz

Analiza ekonomiczna ocena efektywności inwestycji

EGZAMIN UZUPEŁNIAJĄCY 25-06-2005, EGZAMIN PYTANIA

Efektywnosc energetyczna Prezentacja 06 2010

pytania z 25.06.2011, studia AGH, ZiIP, Magister, Zarządzanie strategiczne

loveparade 2010 anlage 26 aktenvermerk abnahme sv 25 06 10

25 06

Ocena ekonomicznej efektywności inwestycji

10[1] ANALIZA EFEKTYWNOĹšCI INWESTYCJIid 10774 ppt

Zarządzanie Finansami Ocena Efektywności Inwestycji

egzamin 25 06 2009

Ocena efektywności inwestycji

3d proste i dyskontowe metody oceny efektywnosci inwestycj suez4

Ryzyko projektu inwestycyjnego (11 stron), V

więcej podobnych podstron