Zarządzanie Finansami

Ocena Efektywności

Inwestycji

Uniwersytet Szczeciński

Tomasz Wiśniewski

Magdalena Kisielewska

2

Cele zajęć

Inwestycje

rodzaj

e

modele inwestowania i

konsumpcji

Ocena efektywności inwestycji

efektywność

metody OEI

ryzyko

tradycyjn

e

nowoczes

ne

analiza opcji

rzeczywistych

celowość

skuteczność

korzystność

3

Literatura krajowa

R. Brealey, S. Myers:

Podstawy finansów przedsiębiorstw

, tom I i II, PWN,

Warszawa 1999.

D. Zarzecki:

Metody oceny efektywności inwestycji – wybrane

zagadnienia

, Interbook, Szczecin 1997.

W. Rogowski:

Rachunek efektywności przedsięwzięć inwestycyjnych

,

Oficyna Ekonomiczna, Kraków 2004

P. Buczyński, T. Wiśniewski:

Zarządzanie finansami w zadaniach,

Interbook, Szczecin 1997.

E.F. Brigham:

Podstawy zarządzanie finansami

. PWE, Warszawa 1997.

E.F. Brigham, L.C. Gapensky:

Zarządzanie finansami

. PWE, Warszawa

2000. A. Rutkowski: Zarządzanie finansami. PWE, Warszawa 2000

4

Literatura krajowa (cd.)

E. Smaga:

Ryzyko i zwrot w inwestycjach,

Fundacja Rozwoju

Rachunkowości w Polsce, Warszawa 1995

W. Pluta, T. Jajuga:

Inwestycje. Budżetowanie kapitałowe,

Fundacja

Rozwoju Rachunkowości w Polsce, Warszawa 1995

K. Jajuga, T. Jajuga:

Inwestycje.

PWN, Warszawa 1996

Analiza finansowa w zarządzaniu przedsiębiorstwem,

red. L. Bednarski,

T.Waśniewski,

Fundacja Rozwoju Rachunkowości w Polsce,

Warszawa 1996, tom 2

(Czas na pieniądz) Zarządzanie Finansami,

red. D. Zarzecki,

materiały

konferencyjne z lat 2000 – 2006

Czasopisma:

Rachunkowość, Przegląd Organizacji, Ekonomika i

Organizacja Przedsiębiorstwa, Nasz Rynek Kapitałowy, Controlling i

Rachunkowość Zarządcza

5

Literatura zagraniczna

S. Lumby:

Investment Appraisal and Financing Decisions,

5

ed., Chapman & Hall, 1995.

R. Pike, B.P. Neale,

Corporate Finance and Investment:

Decisions and Strategies

, Prentice-Hall, 1998.

A. Damodaran:

Investment Philosophies

, John Wiley and

Sons, 2002

A. Damodaran:

Investment Valuation,

John Wiley and Sons,

2002

Czasopisma:

Journal of Finance, Journal of Banking and

Finance, Journal of Applied Corporate Finance

6

Czas, ryzyko i wartość

7

Czas to pieniądz

8

Ryzyko

większe ryzyko = większy zwrot

9

Trzy główne rodzaje decyzji

finansowych

decyzje inwestycyjne

rzeczowe (capital investment)

finansowe (financial investment)

decyzje dotyczące finansowania i

struktury kapitału

decyzje dotyczące wypłaty dywidend

10

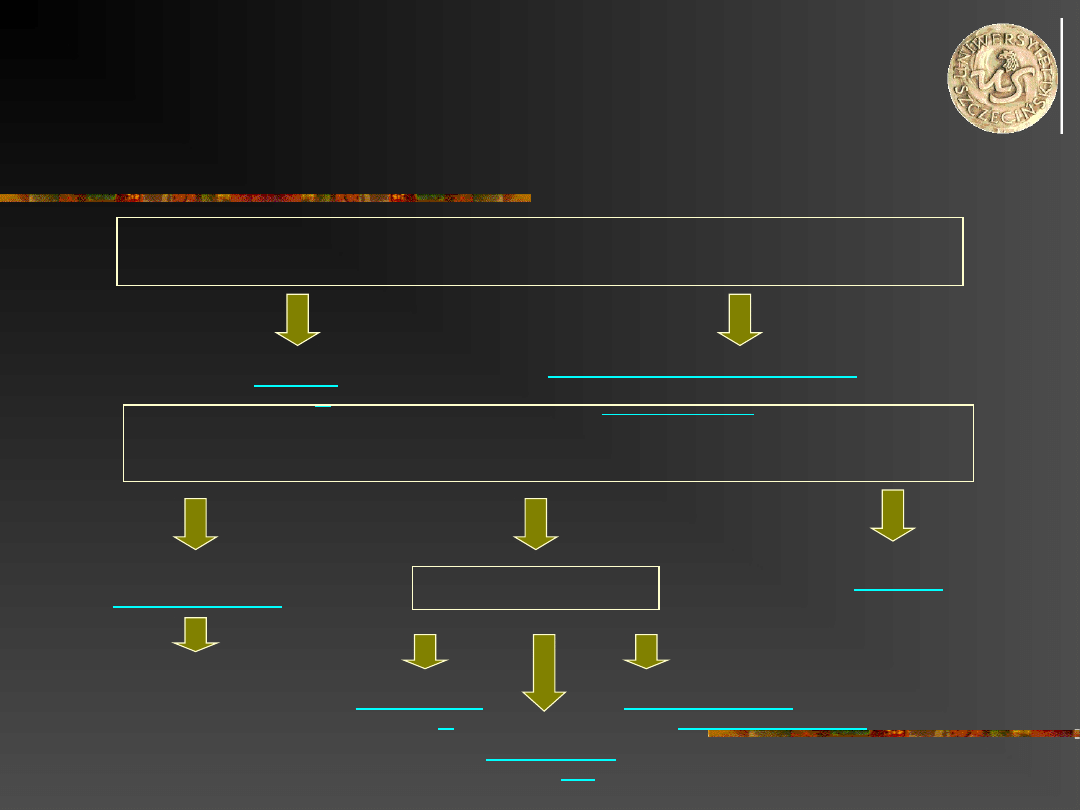

Współzależność decyzji

Decyzje inwestycyjne rzeczowe

Decyzje dot. finansowania

Decyzje dot. dywidend

Decyzje inwestycyjne finansowe

Strategia

Dywidenda

11

Przepływy gotówkowe a zysk

rachunkowy

12

Tradycyjne metody oceny

efektywności inwestycji -

- zagadnienia

Okres zwrotu (payback)

Średni zwrot z inwestycji

Zwrot na zaangażowanym kapitale

(ROCE - return on capital employed)

13

Metody bazujące na

zdyskontowanych przepływach

pieniężnych

Wartość bieżąca netto (NPV)

Wewnętrzna stopa zwrotu (IRR)

Wskaźnik efektywności (PI)

Zdyskontowany okres zwrotu

(discouted payback)

14

Wartość aktualna (PV)

PV C

C

r

t

t

t

( )

(

)

1

PYT. Jaką wartość obecną ma płatność 1

mln zł za 2 lata (stopa dyskontowa

będzie wynosić w tym czasie 20%) ?

ODP. 0,694 mln zł

15

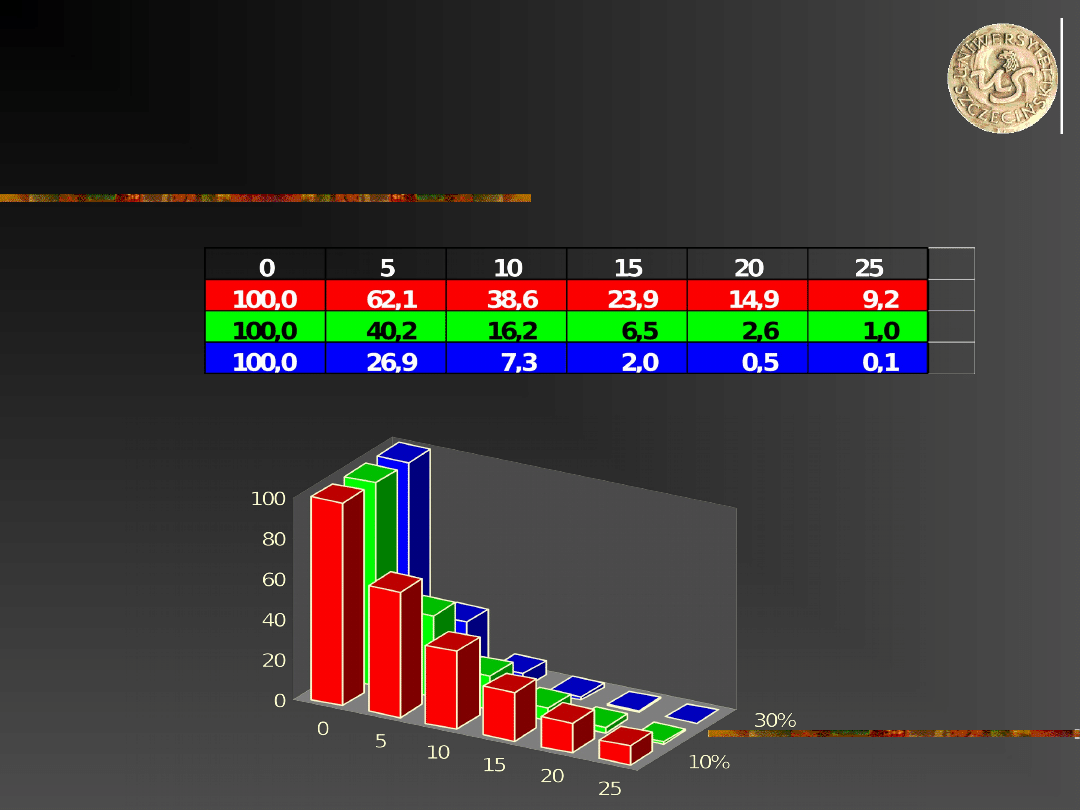

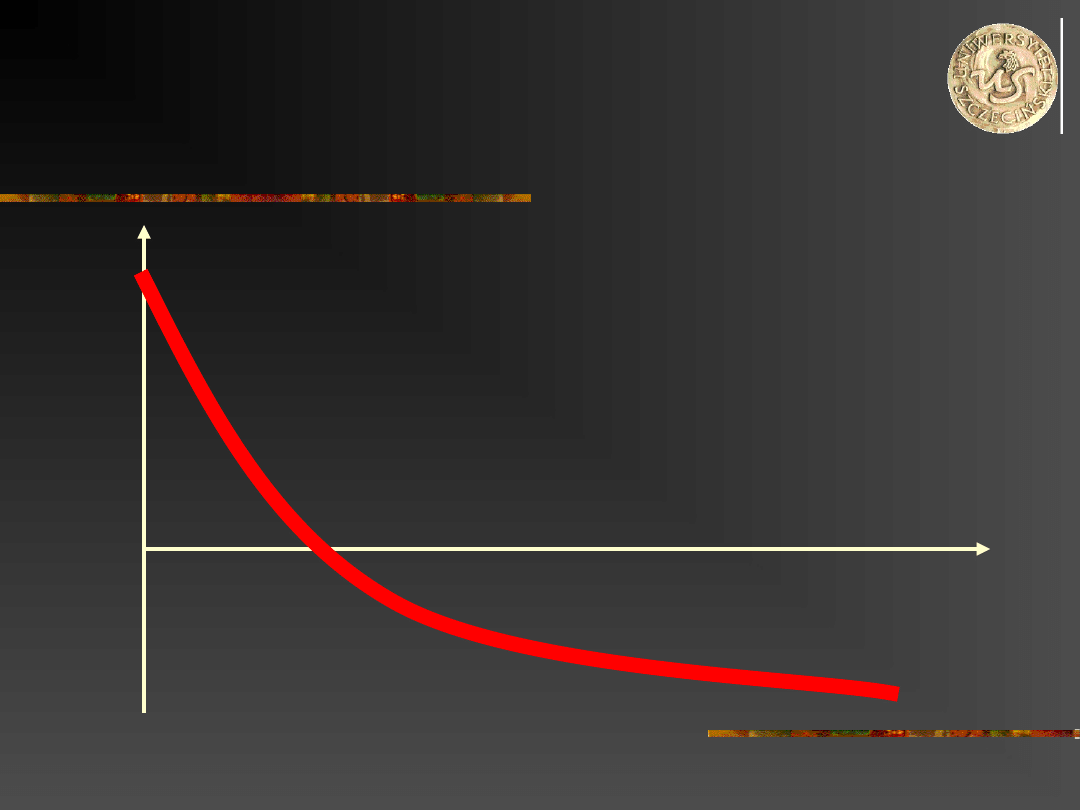

Zależność PV od czasu i stopy

dyskontowej

Ilość lat

Stopa

dyskontowa

16

Wartość bieżąca netto (NPV)

NPV

C

r

t

t

t

n

(

)

1

0

17

Przykład obliczania NPV

Rok 0

Rok 1

Rok 2

Rok 3

Inwestycj

e

- 90

- 30

Rok 4

Wpływy

+ 24

+ 72

+ 88

+ 72

Wydatki

- 38

- 44

- 38

Kapitał

prac.

- 10

+ 10

Przepływ

y

- 100

- 2

+ 4

- 26

+ 64

+ 44

100

11

0

,

2

11

1

,

4

11

2

,

44

11

3

,

64

11

4

,

2174

,

+ 20

18

NPV - reguła decyzyjna

Projekt inwestycyjny jest opłacalny jeżeli NPV

>= 0

Projekt inwestycyjny jest nieopłacalny jeżeli

NPV < 0

Projekt inwestycyjny o wyższej wartości NPV

jest lepszy

NPV jest miarą addytywną (można dodawać

(również odejmować) NPV różnych projektów)

19

Główna zaleta NPV

Zgodność z celem działania firmy

(wzrost wartości)

Wartość NPV wskazuje o ile wzrośnie

wartość firmy w wyniku realizacji

projektu zgodnie z przyjętymi planami

20

Najczęstsze błędy użycia NPV

niepoprawne skonstruowanie przepływów

brak rozdziału decyzji o inwestowaniu od

decyzji o finansowaniu

niespójne traktowanie inflacji

niepoprawne ustalenie czasu trwania

projektu i wartości końcowej

21

Zasady ustalania zawartości CF

uwzględniać należy tylko rzeczywiste przepływy

gotówki

należy uwzględniać tylko koszty bezpośrednio

generowane przez projekt (np. koszty ogólne,

wydziałowe)

koszty dotychczas poniesione powinny być

pominięte (sunk costs)

należy brać pod uwagę koszty utraconych

korzyści (opportunity costs)

22

Czasowa głębokość analizy

DCF

określona jest przez:

naturalną (fizyczną) długość trwania projektu

zużycie moralne technologii

przyjętą strategię odtwarzania aktywów

okres, w którym możliwa jest predykcja

należy przy tym pamiętać, iż:

pewność przewidywań i planów zmniejsza się drastycznie wraz z

upływem czasu

dyskontowanie zmniejsza znaczenie bardziej odległych

przypływów

wraz ze wzrostem stopy dyskontowej przyszłe przepływy mają

mniejsze znaczenie

23

Wewnętrzna stopa zwrotu

(IRR)

NPV

C

IRR

t

t

t

n

(

)

1

0

0

24

Graficzna interpretacja IRR

NPV

r

25

IRR - reguła decyzyjna

Projekt inwestycyjny jest opłacalny jeżeli

IRR >= od arbitralnie ustalonej wartości

Projekt inwestycyjny jest nieopłacalny

jeżeli IRR < od ustalonej wartości

Projekt inwestycyjny o wyższej wartości

IRR jest lepszy - BŁĄD !!!

26

Niebezpieczeństwa użycia

IRR

IRR nie uwzględnia wielkości projektu

może występować wiele wartości IRR

IRR nie może uwzględniać zmian stopy

dyskontowej (powodowanych

np. zmianami poziomu inflacji)

błąd merytoryczny - jest to tylko narzędzie

matematyczne

27

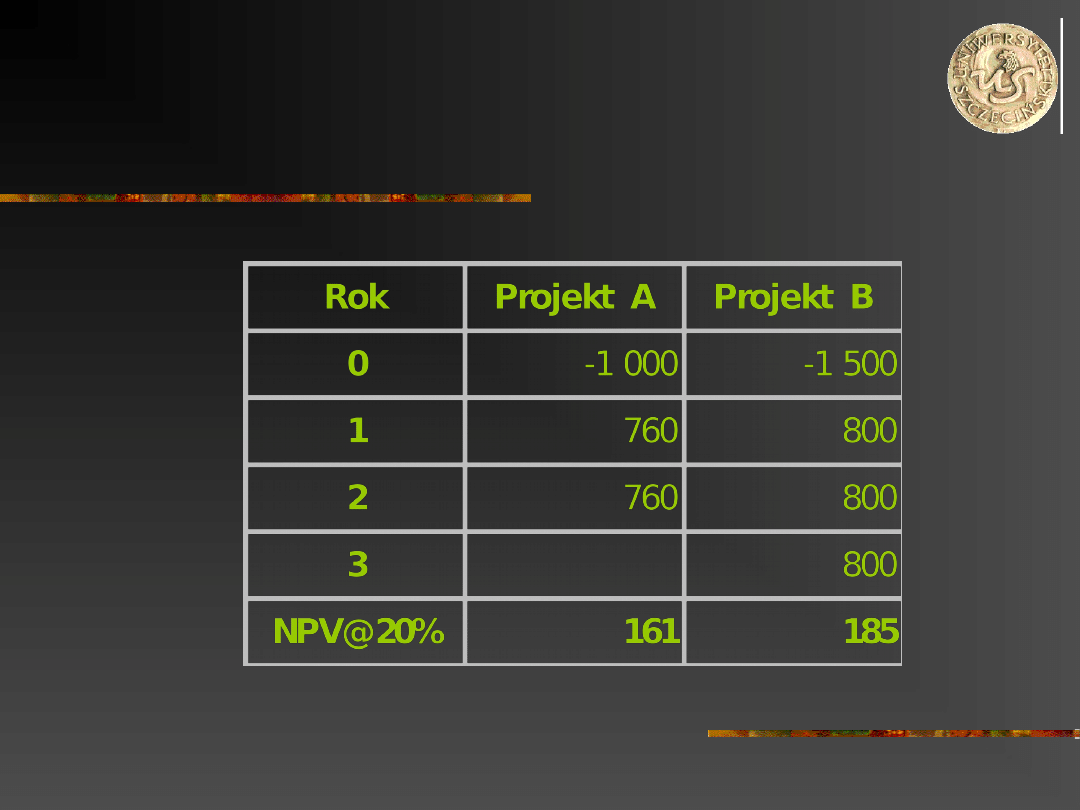

Który projekt wybrać?

Podsumowanie

Jeżeli biznes ma ograniczony dostęp do

kapitału, wiele możliwości rozwoju i

bardziej niepewne przepływy to najczęściej

wybiera projekty na bazie IRR (lub PI)

Jeżeli biznes ma dobry dostęp do kapitału,

mało obiecujących projektów i bardziej

pewne przepływy to na bazie NPV

28

... czyli ...

małe, szybko rosnące firmy i

prywatne przedsiębiorstwa wybierają

zazwyczaj IRR (lub PI)

gdy firmy urosną i wejdą na giełdę

wybierają zazwyczaj NPV

29

Alternatywa do IRR przy

ograniczeniach kapitałowych

Problem z NPV przy ograniczeniach

kapitałowych to wyrażanie wartości w

jednostkach pieniężnych (absolutnych)

Miara relatywna - podzielić wartość bieżącą

przepływów operacyjnych przez przez nakłady

inwestycyjne:

Profitability index:

gdzie:

CF: przepływy operacyjne

NI: nakłady inwestycyjne

PV(CF)

PI = -------------

PV(NI)

30

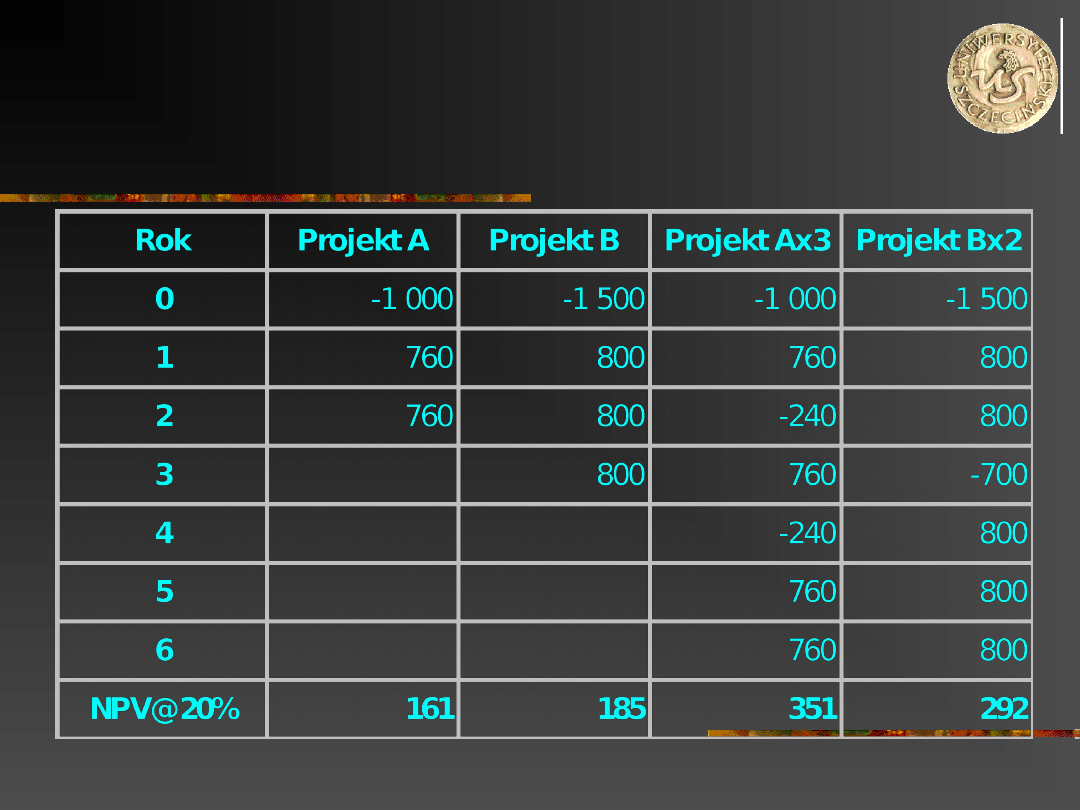

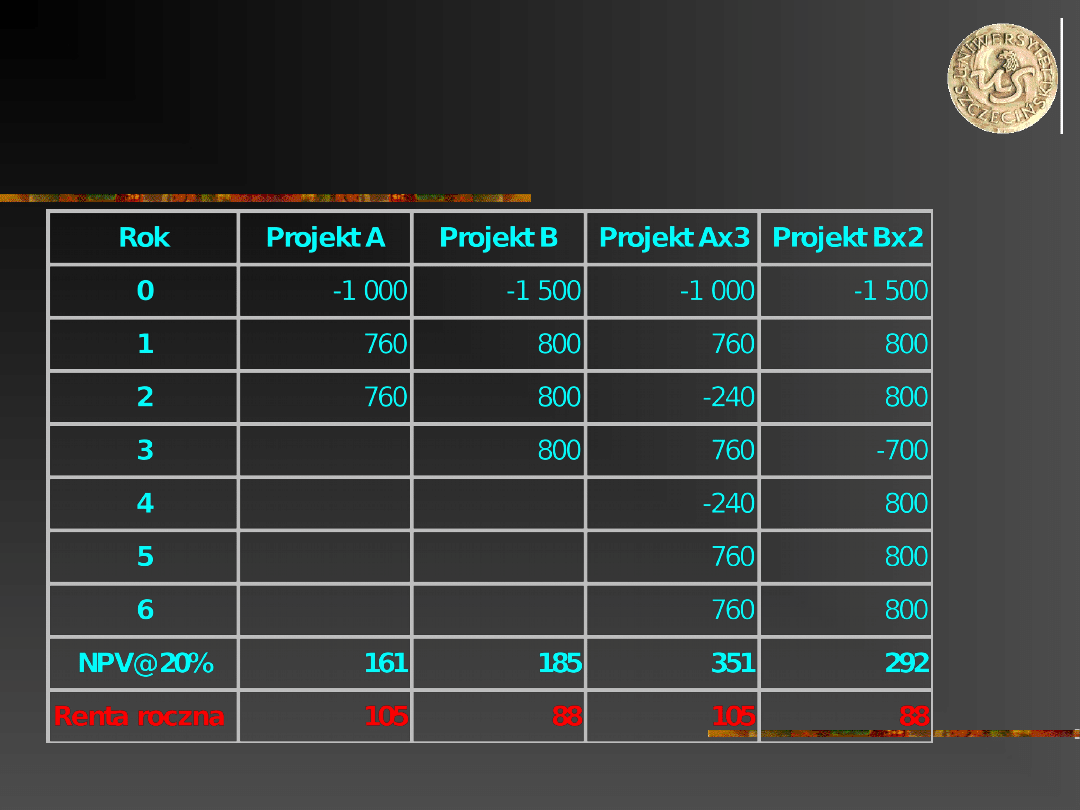

Przykłady projektów wzajemnie

wykluczających się

Odtworzenie

aktywów – wybór

technologii o

różnym czasie

życia

Zagospodarowanie

niewykorzystanych

aktywów

31

Wzajemnie wykluczające się

projekty

NPV jest dobrym kryterium wyboru projektów w

przypadku całkowitej niezależności projektów

NPV nie może być kryterium wyboru dla

projektów wzajemnie wykluczających się

Aby porównać projekty wzajemnie wykluczające

się należy:

powielić projekty tak, aby okres życia wszystkich

projektów był identyczny

przeliczyć NPV na ekwiwalent roczny

32

Przykład – projekty

wzajemnie wykluczające się

33

Przykład – rozwiązanie 1

34

Przykład – rozwiązanie 2

35

Roczny ekwiwalent NPV

Annual equivalent factor:

N

i

N

i

i

A

)

1

(

1

1

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

Wykład 10 Ocena efektywności inwestycji, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie finansam

Analiza ekonomiczna ocena efektywności inwestycji

Ocena efektywności inwestycji

ocena efektywności inwestycji (6 str), Ekonomia

Analiza ekonomiczna ocena efektywności inwestycji

Pabianiak Pawel Ocena efektywnosci inwestycji 2

Analiza porfelowa metodą Markowitza, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw,

Ocena efektywności projektów inwestycyjnych 2014 01 12 zadania

Zarzadzanie portfelem inwestycyjnym Test E, FINANSE I RACHUNKOWOŚĆ, Modele inwestycyjne

Efektywność i zarządzanie finansami w budownictwie

Ocena ekonomicznej efektywności inwestycji

Ocena projektów inwestycyjnych-wzory, STUDIA, UG I stopień, UG FiR (II rok), Semestr IV, Finanse prz

więcej podobnych podstron