©KFE

1

Proste i dyskontowe metody oceny efektywności inwestycji

Ocenę opłacalności inwestycji rozpoczyna się zazwyczaj wykorzystując tzw. proste metody oceny

finansowej. Wielkości roczne wykorzystywane do obliczeń są wielkościami nominalnymi, nie

zdyskontowanymi na moment przeprowadzenia oceny. Innym uproszczeniem jest oparcie oceny na

danych rocznych lub średniorocznych oraz nieuwzględnienie pełnego okresu funkcjonowania

przedsięwzięcia. Uzyskane wyniki pozwalają na eliminację z dalszych badań najmniej obiecujących

projektów inwestycyjnych. Do najczęściej stosowanych prostych metod zalicza się:

Okres zwrotu początkowych nakładów inwestycyjnych – czas który musi upłynąć od momentu

rozpoczęcia inwestycji do momentu odzyskania nakładów

Przykład:

Nakłady poniesione jednorazowo na inwestycję wynoszą 120 tys zł.

Dochody i salda kształtują się następująco w poszczególnych latach:

lata Nadwyżka (tys zł)

saldo na koniec roku

1

-120000

2 28380

-91620

3 32820

-58800

4 32670

-26130

5 32530

6400

Prosty okres zwrotu inwestycji wynosi 4 lata + 26130 / 32530 x 12 m-cy = 4 lata i 10 m-cy

Prosta stopa zwrotu - określa stosunek rocznego zysku osiąganego w trakcie eksploatacji inwestycji do

wartości kapitału służącego sfinansowaniu początkowych nakładów.

Zn

Zn + Ods

Zn

Re =

∗100%

Ro =

∗100%

Rp

=

∗100%

Kw

Ko

Ko

Gdzie:

Zn – zysk netto

Zn – średni roczny zysk netto

Ods – odsetki od kapitału obcego

Kw – kapitał własny

Ko – kapitał ogółem

Najbardziej precyzyjnym narzędziem oceny inwestycji są metody dyskontowe. Uwzględniają one, w

przeciwieństwie do prostych metod oceny, rozłożenie w czasie przewidywanych wpływów i wydatków

związanych z inwestycją. Dyskontowanie nakładów i efektów realizowanych w różnym czasie pozwala

na sprowadzenie do porównywalności tych wartości, czyli określenie ich aktualnej wartości. Stąd,

mówimy o wartości zaktualizowanej inwestycji lub o wartości zaktualizowanej nadwyżek finansowych.

W rachunku opłacalności inwestycji najczęściej stosuje się dwa mierniki oceny inwestycji:

©KFE

2

Wartość zaktualizowana netto NPV – suma zdyskontowanych oddzielnie dla każdego roku przepływów

pieniężnych netto (CF

n

) zrealizowanych w całym okresie objętym rachunkiem przy stałym poziomie

stopy dyskontowej. Jest to zatem zaktualizowana wartość przyszłych osiąganych korzyści.

NPV

CF

1

CF

2

CF

3

CF

n

↑___________↑___________↑__________↑... ___________↑

t

1

, i

t

2

, i

t

3

, i

t

n

, i

1

1

1

1

NPV = CF

1

∗ + CF

2

∗ + CF

3

∗ + ... + CF

n

∗

(1 + i)

1

(1 + i)

2

(1 + i)

3

(1 + i)

n

t

1

NPV =

Σ CF

n

n=0

(1 + i)

n

przedsięwzięcie jest opłacalne jeżeli

NPV > 0

Jeżeli porównywane przedsięwzięcia charakteryzują identyczne co do wartości i rozłożenia w czasie

nakłady kapitałowe o wyborze inwestycji decyduje maksymalizacja NPV.

Jeżeli porównywane przedsięwzięcia wymagają nakładów kapitałowych o różnej wartości lub

niejednakowo rozłożonych w czasie, wówczas o wyborze inwestycji decyduje maksymalny

wskaźnik wartości zaktualizowanej netto NPVR.

NPV

NPVR =

PVI

Gdzie:

PVI – zaktualizowana wartość wymaganego nakładu inwestycyjnego

Wewnętrzna stopa zwrotu IRR – jest stopą przy której zaktualizowana wartość strumieni wydatków

pieniężnych jest równa zaktualizowanej wartości strumienia wpływów pieniężnych.

Jeżeli

NPV = 0

to

i = IRR

Inwestycja jest opłacalna wówczas gdy jej IRR – jest wyższa od stopy granicznej, będącą najniższą

możliwą do zainwestowania stopą zwrotu. Wyboru najbardziej opłacalnej inwestycji dokonuje się

poprzez maksymalizację wewnętrznej stopy zwrotu alternatywnych projektów.

Ustalając wartości przepływów pieniężnych netto w kolejnych latach możemy określić IRR metodą

kolejnych przybliżeń.

PV

∗ (i

1 +

i

2

)

IRR = i

1 + ---------------------------

PV + | NV|

Gdzie

i

1

– poziom stopy procentowej przy którym NPV > 0

i

2

– poziom stopy procentowej przy którym NPV < 0

PV – poziom NPV obliczony przy podstawie i

1

NV - poziom NPV obliczony przy podstawie i

2

©KFE

3

ANALIZA EFEKTYWNOŚCI KOSZTÓW

Na podstawie przeglądu alternatywnych technik ekonomizujących koszty należy wykazać, że wybrana

opcja jest najlepszym rozwiązaniem w stosunku do celów jakie mają być osiągnięte (najczęściej opcja ta

jest najłatwiejsza do wykonania). Analizę efektywności kosztów stosuje się głównie do oceny projektów

środowiskowych, dla których sporządzenie analizy kosztów i korzyści jest trudne z powodu szacowania

kosztów niewymiernych.

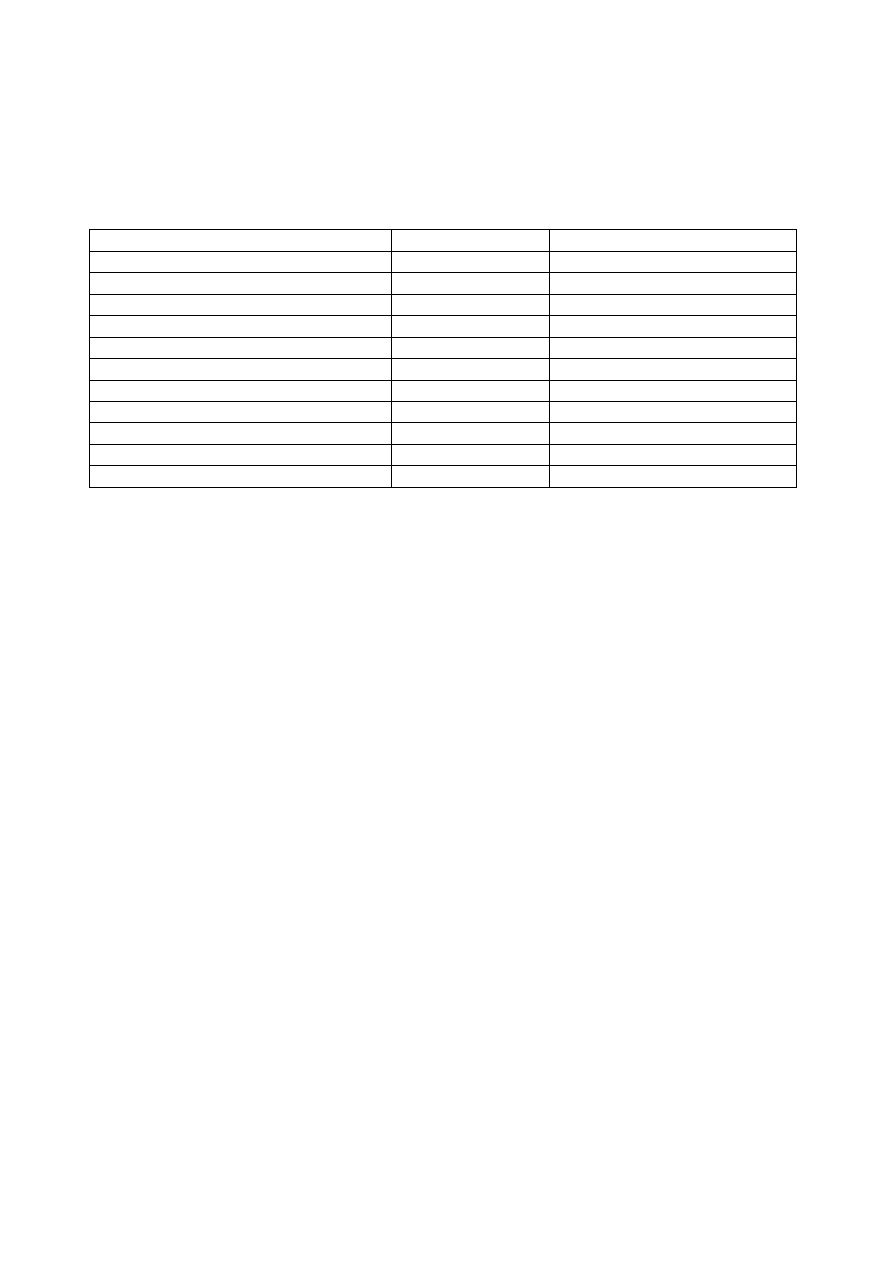

PRZYKŁAD TABELI DO OSIĄGANIA CELÓW DLA PROJEKTÓW ŚRODOWISKOWYCH

Parametr

Sytuacja aktualna

Sytuacja po wdrożeniu projektu

Normy jakościowe UE

0

+

Zdrowie 0

+

Aspekty środowiskowe 0

+

Wydajność 0

+

Rzetelność usług 0

+

Rozwój gospodarki lokalnej

0

+

Eksploatacja i utrzymanie

0

-

Efektywność kosztów

0

+

Zewnętrzne warunki budowlane

0

-

Zatrudnienie 0

+

Makroekonomiczne 0

+

ANALIZY FINANSOWE

Sporządza się w przypadku, jeżeli od projektu oczekuje się generowania przychodów w wyniku opłat

uiszczanych przez użytkowników.

Analiza finansowa powinna obejmować min 20 lat nie więcej jednak niż okres eksploatacji projektu .

Należy określić koszty inwestycji, koszty operacyjne, koszty utrzymania, przychodów, wskaźniki

finansowe oraz rentowność i przepływy gotówki, jak również IRR, NPV i okres zwrotu inwestycji z

pomocą funduszy strukturalnych i bez nich.

Konieczne jest sporządzenie analizy spłaty kredytu

Dla projektów środowiskowych dołącza się propozycje opłat (rodzaj poziom, zasady ustalania).

Na podstawie przeciętnego wynagrodzenia miesięcznego lokalnej ludności, przeciętnej liczby członków

gospodarstwa domowego, przewidywanego realnego wzrostu płac należy przygotować analizę

dostępności finansowej i porównać ze stawkami w odpowiednich miejscowościach. Nowe stawki

obliczyć jako procent przeciętnego wynagrodzenia i określić grupę osób o najniższych dochodach, które

wymagać będą wsparcia samorządowego.

Kontrolna lista działań ANALIZY FINANSOWE

• Plan inwestycyjny.

• Opis metodologii i przyjętych założeń.

• Ujęcie wszystkich źródeł finansowania.

• 20 lub 10 letni horyzont badania projektu.

• Ujęcie roczne kosztów i przychodów.

• Koszty inwestycji, koszty operacyjne i koszty utrzymania.

• Opis instytucji zarządzającej i inwestora.

• Przychody w okresie funkcjonowania projektu.

• Pokrycie kosztów operacyjnych i amortyzacji projektu przez generowane przychody.

• Zróżnicowanie opłat w zależności od użytkowników.

• Analiza przepływów finansowych.

• Analiza płynności.

• Analiza dostępności.

©KFE

4

ANALIZA POZYCJI FINANSOWEJ KREDYTOBIORCY

Analiza służy ocenie możliwości spłaty kredytu przez kredytobiorcę i powinna zawierać:

a) Zestawienie źródeł i wydatków wraz z harmonogramem wpływów i wypływów.

b) Opis Sytuacji kredytowej klienta.

c) Ocena finansowa; rachunki wyników, bilanse (analizy wydatków budżetowych).

d) Wskaźniki płynności, zadłużenia i rentowności.

e) Przegląd wszystkich projektów realizowanych przez daną jednostkę.

NIEKTÓRE WSKAŹNIKI ANALIZY FINANSOWEJ

WSKAŹNIKI ZADŁUŻENIA

wskaźnik

zobowiązania ogółem

ogólnego

=

--------------------------

zadłużenia aktywa

ogółem

wskaźnik

zobowiązania długoterminowe

zadłużenia = -------------------------------------

długoterminowego kapitał własny

wskaźnik pokrycia

środki trwałe netto

długu w środkach

=

-------------------------------------

trwałych

zobowiązania długoterminowe

WSKAŹNIKI ZDOLNOŚCI DO OBSŁUGI DŁUGU

wskaźnik

zysk

netto

pokrycia

=

-------------------------------

obsługi długu

raty

kapitałowe + odsetki

wskaźnik

zysk

brutto

+

odsetki

pokrycia

=

--------------------------

odsetek

odsetki

wskaźnik

zysk netto + amortyzacja

pokrycia obsługi =

-------------------------------

długu z cash flow

raty kapitałowe + odsetki

WSKAŹNIKI PŁYNNOŚCI FINANSOWEJ

wskaźnik

majątek obrotowy

bieżącej płynności =

---------------------------

finansowej zobowiązania bieżące

wskaźnik

majątek obrotowy - zapasy

szybki płynności =

---------------------------------

finansowej zobowiązania bieżące

wskaźnik

środki pieniężne

zdolności

=

--------------------------

płatniczej

zobowiązania bieżące

WSKAŹNIKI RENTOWNOŚCI

©KFE

5

wskaźnik

zysk

operacyjny

rentowności =

-------------------- OPM

operacyjnej

sprzedaż netto

wskaźnik

zysk

brutto

rentowności =

-----------------

GPM

brutto sprzedaż netto

wskaźnik

zysk

netto

rentowności =

-----------------

NPM

netto

sprzedaż netto

wskaźnik

zysk

netto

rentowności =

-----------------

ROE

kapitału wł.

kapitał własny

wskaźnik

zysk

netto

rentowności =

-----------------

ROA

aktywów og.

aktywa og

ANALIZA RYZYKA I WRAŻLIWOŚCI

Każda zmienna niezależna, której zmiana skutkuje zmianą IRR lub NPV o 1% lub więcej jest zmienną

krytyczną i należy ją rzetelnie oszacować. Analiza wrażliwości uwzględnia zarówno główne koszty jak i

główne korzyści.

Dla projektów infrastrukturalnych ocenie należy poddać co najmniej następujące parametry :

- Dynamika zmian opłat za przejazd.

- Tempo zmian ruchu drogowego w danym czasie.

- Liczba pasażerów w pojazdach lekkich i ładunki pojazdów ciężkich.

- Koszty inwestycji.

- Koszty operacyjne

Dla projektów środowiskowych

- Dynamika zmian dochodów mieszkańców korzystających z usług.

- Dynamika zmian różnych opłat.

- Dynamika zmian liczby różnych użytkowników.

- Koszty inwestycji.

- Koszty operacyjne.

Kontrolna lista działań ANALIZA RYZYKA I WRAŻLIWOŚCI

• Rozważenie różnych parametrów dotyczących kosztów i korzyści.

• Szacowanie stopnia zagrożenia (wpływu na korzyści i koszty) wywołanego przez wrażliwe

parametry.

Wyszukiwarka

Podobne podstrony:

6 Metody oceny efektywności inwestycji

Metody oceny efektywności inwestycji, wypracowania

8. METODY OCENY EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH, 1 Wstęp

Metody oceny projektów inwestycyjnych

zad 2 - metody oceny projektów inwestycyjnych, ćwiczenia

zadanie dodatkowe, af metody oceny projektow inwestycyjnych, WSTĘP

Metody oceny projektów inwestycyjnych

metody oceny projektow inwestycyjnych, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

1. Metody szacowania efektywności inwestycji, 1

Wybrane metody oceny efektywnooeci

Metody oceny projektów inwestycyjnych Ekonomia menedżerska

METODY OCENY PROJEKTÓW INWESTYCYJNYCH

więcej podobnych podstron