Instrument finansowy – kontrakt, który powoduje

powstanie:

Rachunkowość w banku dr Marta Gawart

Instrumenty finansowe - definicje

1

aktywów finansowych u jednej ze stron

zobowiązania finansowego, albo

instrumentu kapitałowego u drugiej

ze stron

i

środki pieniężne

instrumenty

kapitałowe

innej

jednostki

Umowne prawo do:

i.

otrzymania

aktywów

pieniężnych

lub

innych

aktywów

finansowych

jednostki

ii.

do wymiany instrumentów

finansowych z inną jednostką

na korzystnych warunkach

Zobowiązanie

finansowe:

umowne

zobowiązanie do:

wydania środków pieniężnych lub

innych aktywów finansowych

wymiany instrumentu finansowego z

inną jednostką na niekorzystnych

warunkach

Instrument kapitałowy: umowa, z

których wynika prawo do majątku

jednostki, pozostałego po odjęciu

wszystkich zobowiązań

Aktywa finansowe:

1.Aktywa finansowe wyceniane w wartości godziwej przez wynik finansowy

• Aktywa finansowe przeznaczone do obrotu

• Instrumenty pochodne (dodatnia wycena), o ile nie zostały wyznaczone do

rachunkowości zabezpieczeń

• Aktywa finansowe wyznaczone do wyceny według wartości godziwej przez

wynik finansowy (FVO)

2.Pożyczki i należności – aktywa finansowe niebędące instrumentami

pochodnymi, z ustalonymi lub możliwymi do ustalenia płatnościami, które nie są

kwotowane na aktywnym rynku

.

3.Aktywa utrzymywane do terminu wymagalności – aktywa finansowe

niebędące instrumentami pochodnymi, z ustalonymi lub możliwymi do ustalenia

płatnościami, o ustalonym terminie wymagalności, względem których jednostka

ma stanowczy zamiar i jest je w stanie utrzymać do terminu wymagalności

4.Aktywa finansowe dostępne do sprzedaży – aktywa finansowe:

• nie będące 1) 2) 3)

• Aktywa finansowe wyznaczone do tej kategorii

5.Instrumenty pochodne wyznaczone do rachunkowości zabezpieczeń

(dodatnia wycena).

Instrumenty finansowe - klasyfikacja

2

Rachunkowość w banku dr Marta Gawart

Zobowiązania finansowe:

1.Zobowiązania finansowe wyceniane w wartości godziwej przez wynik

finansowy

• Instrumenty pochodne (ujemna wycena), o ile nie zostały wyznaczone

do rachunkowości zabezpieczeń

• Obowiązek dostarczenia papierów wartościowych pożyczonych w

przypadku sprzedaży krótkiej

• Zobowiązania finansowe wyznaczone do wyceny według wartości

godziwej przez wynik finansowy (FVO)

2.Pozostałe

zobowiązania

finansowe

wyceniane

według

zamortyzowanego kosztu

3.Instrumenty pochodne wyznaczone do rachunkowości zabezpieczeń

(ujemna wycena).

4.Udzielone gwarancje finansowe – umowy zobowiązujące ich wystawców

do dokonania określonych płatności rekompensujących posiadaczowi stratę,

jaką poniesie z powodu niedokonania przez określonego dłużnika płatności w

przypadającym terminie zgodnie z pierwotnymi lub zmienionymi warunkami

instrumentu dłużnego.

Instrumenty finansowe - klasyfikacja

3

Rachunkowość w banku dr Marta Gawart

Inwestycje utrzymywane do terminu wymagalności:

1.Warunek dotyczący zamiaru i możliwości

2.Do terminu wymagalności można klasyfikować jedynie papiery wartościowe

notowane na aktywnym rynku

3.Konsekwencje zbycia instrumentów zaklasyfikowanych do tej kategorii

(konsekwencje dla całej grupy)

Jednostka nie kwalifikuje żadnych aktywów finansowych jako

utrzymywanych do terminu wymagalności, jeśli w bieżącym roku obrotowym lub w

dwóch ostatnich latach obrotowych sprzedała lub przekwalifikowała więcej niż

nieznaczącą kwotę inwestycji z tej grupy

Wyjątki:

(i) Sprzedaż blisko terminu wymagalności (np. mniej niż 3 miesiące) bez

istotnego wpływu na wartość godziwą

(ii) Wykorzystanie przez emitenta opcji call

(iii) Sprzedaż na skutek zdarzenia poza kontrolą jednostki, którego nie

można było przewidzieć.

Instrumenty finansowe - klasyfikacja

4

Rachunkowość w banku dr Marta Gawart

Instrument kapitałowy: umowa, z której wynika prawo do majątku jednostki,

pozostałego po odjęciu wszystkich zobowiązań

Zobowiązania vs kapitał własny

Ujmując dany instrument lub jego części składowe jako zobowiązanie

finansowe, aktywa finansowe lub instrumenty kapitałowe należy kierować się

treścią ekonomiczną ustaleń umownych oraz definicjami zobowiązań

finansowych, aktywów finansowych i instrumentów kapitałowych.

Instrument finansowy jest instrumentem kapitałowym spełnione są

jednocześnie obydwa poniższe warunki:

a) Instrument nie obejmuje umownego obowiązku:

(i) wydania środków pieniężnych lub innego składnika aktywów

finansowych innej

jednostce; lub

(ii) wymiany aktywów finansowych lub zobowiązań finansowych z inną

jednostką na

potencjalnie niekorzystnych warunkach dla emitenta.

b) Instrument będzie rozliczony lub może być rozliczony we własnych instrumentach

kapitałowych i jest:

(i) instrumentem niepochodnym, z którego nie wynika umowny obowiązek

dostarczenia przez jednostkę

zmiennej liczby własnych instrumentów kapitałowych;

lub

(ii) instrumentem pochodnym, który będzie rozliczony przez emitenta wyłącznie

przez wymianę ustalonej

kwoty środków pieniężnych lub innego składnika

aktywów finansowych za ustaloną liczbę własnych

instrumentów finansowych.

Instrumenty finansowe - klasyfikacja

5

Rachunkowość w banku dr Marta Gawart

Przejęte własne instrumenty kapitałowe – pomniejszają kapitał własny

emitenta!!

Odsetki, dywidendy, straty i zyski

Zakwalifikowanie instrumentów finansowych do zobowiązań finansowych lub

instrumentów kapitałowych rozstrzyga o ujęciu odsetek, dywidend, zysków i

strat związanych z danym instrumentem:

Odsetki, dywidendy, zyski i straty związane z zobowiązaniem finansowym

ujmuje się jako przychody lub koszty w wyniku finansowym

Kwoty wydawane posiadaczom instrumentów kapitałowych oraz koszty

transakcji związane z operacjami na kapitale własnym zmniejszają

bezpośrednio kapitał własny

Nie ujmuje się zmian wartości godziwej instrumentów kapitałowych

Instrumenty finansowe - klasyfikacja

6

Rachunkowość w banku dr Marta Gawart

Instrument pochodny: instrument finansowy spełniający wszystkie trzy poniższe

warunki:

1.Wartość zależy od zmian: stopy procentowej, ceny instrumentu finansowego,

ceny towaru, kursu walutowego, indeksu ceny lub stóp, ratingu kredytowego lub

indeksu kredytowego, innej zmiennej

2.Nie wymaga początkowej inwestycji netto lub wymaga nieznacznej początkowej

inwestycji netto

3.Jego rozliczenie nastąpi w przyszłości

Instrumenty finansowe - klasyfikacja

7

Rachunkowość w banku dr Marta Gawart

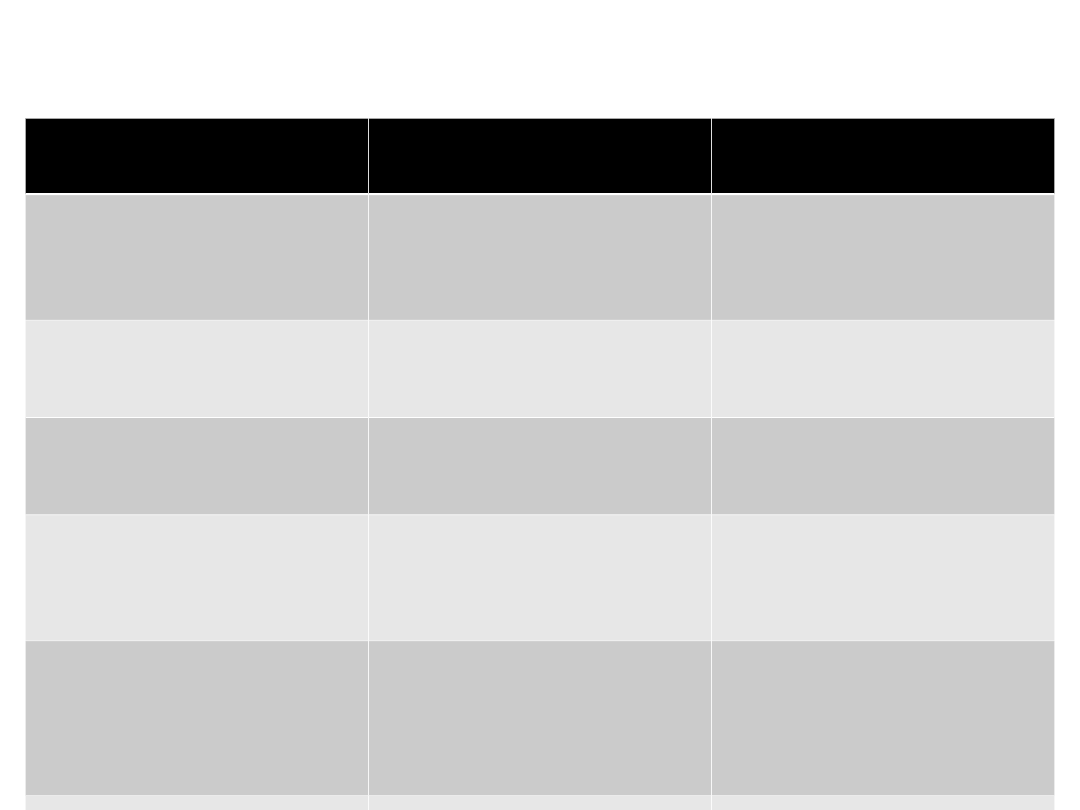

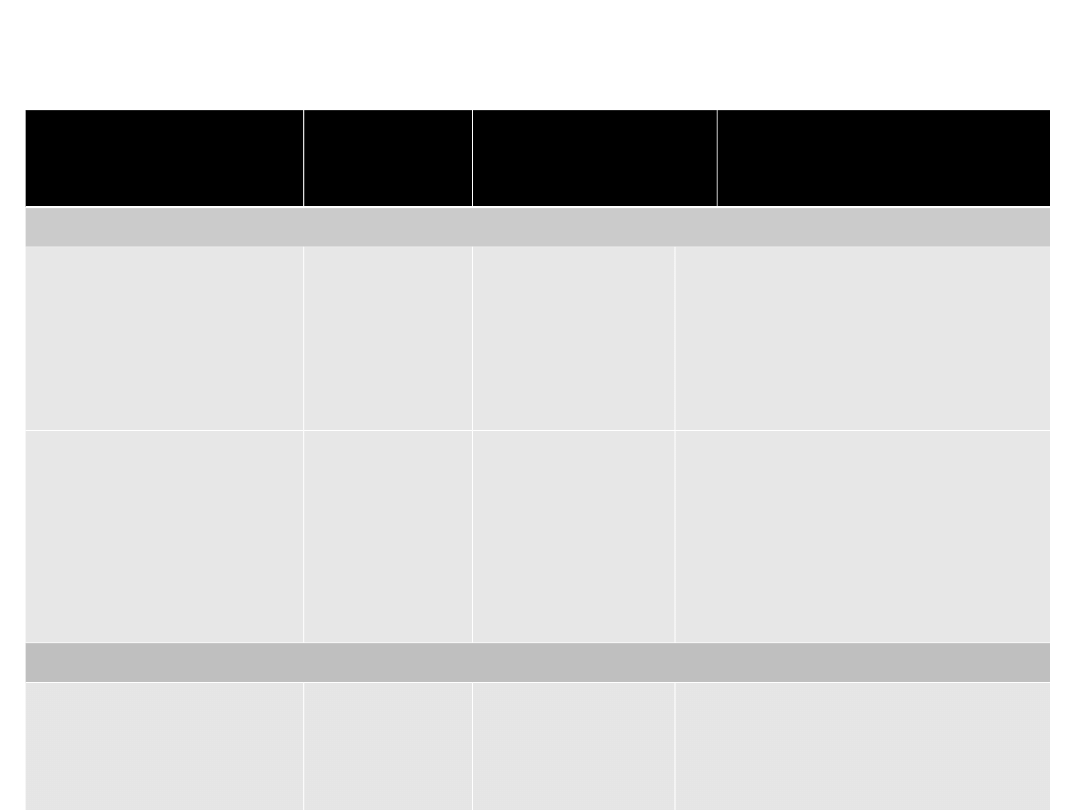

Instrumenty finansowe - wycena

8

Instrument

Wycena

Miejsce ujęcia zmian

wartości

Aktywa finansowe

wyceniane w wartości

godziwej przez wynik

finansowy

Wartość godziwa

Rachunek zysków i strat

Aktywa utrzymywane do

terminu wymagalności

Zamortyzowany koszt

(efektywna %)

Nie dotyczy

Odpis z tyt. utraty

wartości – rzis

Pożyczki i należności

Zamortyzowany koszt

(efektywna %)

Nie dotyczy

Odpis z tyt. utraty

wartości – rzis

Aktywa finansowe

dostępne do sprzedaży

Wartość godziwa

Kapitał z aktualizacji

wyceny

Odpis z tyt. utraty

wartości – rzis

Zobowiązania

finansowe wyceniane w

wartości godziwej przez

wynik finansowy

Wartość godziwa

Rachunek zysków i strat

Pozostałe zobowiązania

Zamortyzowany koszt

(efektywna %)

Nie dotyczy

Instrumenty pochodne

Wartość godziwa

Rachunek zysków i strat

Rachunkowość w banku dr Marta Gawart

Wycena początkowa:

• składnika aktywów finansowych – według wartości godziwej uiszczonej

zapłaty

• zobowiązania finansowego – według wartości godziwej otrzymanej

zapłaty

Metody szacowania wartości godziwej

• cena transakcji

• inne ceny rynkowe

• techniki wyceny

Koszty transakcji – uwzględniane przy początkowej wycenie aktywów i

zobowiązań finansowych ≠ instrumentów wycenianych w wartości godziwej przez

wynik finansowy.

Instrumenty finansowe – ujęcie początkowe i wycena

9

Rachunkowość w banku dr Marta Gawart

Moment ujęcia transakcji:

Aktywa finansowe

Data zawarcia transakcji lub Data rozliczenia transakcji

Jednostka ma prawo wyboru metody, ale jest zobowiązana do konsekwentnego jej

stosowania dla wszystkich składników poszczególnych kategorii aktywów

finansowych

Aktywa finansowe nabyte lub sprzedane w standaryzowanej transakcji (na rynku

regulowanym), gdzie konwencja przewiduje wydanie aktywów w dniu innym niż

data transakcji:

• ujęcie na datę zawarcia transakcji

• ujęcie na datę rozliczenia transakcji

Zobowiązania finansowe

Data zawarcia transakcji

Instrumenty finansowe – ujęcie początkowe i wycena

10

Rachunkowość w banku dr Marta Gawart

Wycena początkowa:

• składnika aktywów finansowych – według wartości godziwej uiszczonej

zapłaty

• zobowiązania finansowego – według wartości godziwej otrzymanej

zapłaty

Metody szacowania wartości godziwej

• cena transakcji

• inne ceny rynkowe

• techniki wyceny

Koszty transakcji – uwzględniane przy początkowej wycenie aktywów i

zobowiązań finansowych ≠ instrumentów wycenianych w wartości godziwej przez

wynik finansowy.

Instrumenty finansowe – ujęcie początkowe i wycena

11

Rachunkowość w banku dr Marta Gawart

Instrumenty finansowe – wycena bilansowa

12

AKTYWA FINANSOWE: WARTOŚĆ GODZIWA

z wyjątkiem:

• pożyczki i należności

• instrumenty utrzymywane do terminu wymagalności

• aktywa finansowe, dla których wartość godziwa

nie może być wiarygodnie wyceniona

(niekwotowane instrumenty kapitałowe

+

powiązane z nimi instrumenty pochodne)

ZOBOWIĄZANIA FINANSOWE: ZAMORTYZOWANY KOSZT

z wyjątkiem

• zobowiązania finansowe wyceniane

w wartości godziwej przez wynik finansowy

• instrumenty pochodne

ZAMORTYZOWANY KOSZT

WARTOŚĆ GODZIWA

Rachunkowość w banku dr Marta Gawart

WARTOŚĆ GODZIWA= kwota, za jaką dany składnik aktywów mógłby zostać

wymieniony, a zobowiązanie wykonane, pomiędzy dobrze poinformowanymi i

zainteresowanymi stronami w bezpośrednio zawartej transakcji

• nie uwzględnia się kosztów zbycia instrumentu finansowego

• nie jest kwotą, którą jednostka otrzymałaby lub zapłaciła w wyniku

wymuszonej transakcji, niedobrowolnej likwidacji lub sprzedaży dokonanej

w obliczu trudnej sytuacji.

Założenie: Zazwyczaj możliwe jest oszacowanie wartości godziwej składnika

aktywów finansowych,

ALE:

w przypadku instrumentów kapitałowych, których cena nie jest kwotowana na

rynku, lub powiązanych z nimi instrumentów pochodnych, założenie może nie

być prawdziwe.

Instrumenty finansowe – wycena bilansowa

13

Rachunkowość w banku dr Marta Gawart

Instrumenty finansowe – wycena bilansowa

14

Instrument

Rachunek

zysków

i strat

Kapitał własny

Aktywa

finansowe

wyceniane w

wartości

godziwej przez

wynik finansowy

X

-

Aktywa

finansowe

dostępne do

sprzedaży

-

X

W momencie

sprzedaży lub utraty

wartości zyski lub

straty poprzednio

ujęte w kapitale

własnym ujmuje się w

rachunku zysków i

strat.

zobowiązania finansowe wyceniane w wartości godziwej przez wynik

finansowy:

Wartość godziwa zobowiązania finansowego płatnego na żądanie (np.

depozyt na żądanie) nie może być niższa od kwoty płatnej na żądanie.

ujęcie zmian wartości godziwej aktywów finansowych

Rachunkowość w banku dr Marta Gawart

Kwota odpisu aktualizującego = w przypadku:

aktywów finansowych wycenianych w zamortyzowanym koszcie

wartość bilansowa składnika aktywów

minus

wartość bieżąca oszacowanych przyszłych przepływów pieniężnych

zdyskontowanych

z zastosowaniem pierwotnej efektywnej stopy procentowej instrumentu

finansowego

aktywów finansowych wycenianych w koszcie (nienotowane instrumenty

kapitałowe, których wartości godziwej nie można wiarygodnie ustalić)

wartość bilansowa składnika aktywów

minus

wartość bieżąca oszacowanych przyszłych przepływów pieniężnych

zdyskontowanych

z zastosowaniem bieżącej rynkowej stopy zwrotu dla podobnych aktywów

finansowych

aktywów finansowych dostępnych do sprzedaży

wartość bilansowa składnika aktywów minus wartość godziwa

!!! Skumulowane straty ujęte dotychczas bezpośrednio w kapitale własnym

wyksięgowuje się z kapitału własnego i ujmuje w rachunku zysków i strat,

nawet, jeżeli składnik aktywów finansowych nie został wyłączony z bilansu.

Instrumenty finansowe – utrata wartości

15

Rachunkowość w banku dr Marta Gawart

Kwota odpisu aktualizującego = w przypadku:

aktywów finansowych wycenianych w zamortyzowanym koszcie

wartość bilansowa składnika aktywów

minus

wartość bieżąca oszacowanych przyszłych przepływów pieniężnych

zdyskontowanych

z zastosowaniem pierwotnej efektywnej stopy procentowej instrumentu

finansowego

aktywów finansowych wycenianych w koszcie (nienotowane instrumenty

kapitałowe, których wartości godziwej nie można wiarygodnie ustalić)

wartość bilansowa składnika aktywów

minus

wartość bieżąca oszacowanych przyszłych przepływów pieniężnych

zdyskontowanych

z zastosowaniem bieżącej rynkowej stopy zwrotu dla podobnych aktywów

finansowych

aktywów finansowych dostępnych do sprzedaży

wartość bilansowa składnika aktywów minus wartość godziwa

!!! Skumulowane straty ujęte dotychczas bezpośrednio w kapitale własnym

wyksięgowuje się z kapitału własnego i ujmuje w rachunku zysków i strat,

nawet, jeżeli składnik aktywów finansowych nie został wyłączony z bilansu.

Instrumenty finansowe – utrata wartości

16

Rachunkowość w banku dr Marta Gawart

Odwrócenie odpisu aktualizującego

Jeśli w następnym okresie strata z tytułu utraty wartości zmniejszyła się, a

zmniejszenie to można w obiektywny sposób powiązać ze zdarzeniem

następującym po ujęciu utraty wartości, to uprzednio ujętą stratę z tego tytułu

odwraca się przez rachunek zysków i strat, dla:

aktywów finansowych wycenianych w zamortyzowanym koszcie

instrumentów finansowych dłużnych zakwalifikowanych do

aktywów finansowych dostępnych do sprzedaży

Odwrócenie nie może spowodować zwiększenia wartości bilansowej składnika

aktywów finansowych ponad kwotę, która stanowiłaby zamortyzowany koszt

tego składnika na dzień odwrócenia w sytuacji, gdyby ujęcie utraty wartości w

ogóle nie miało miejsca.

W przypadku:

aktywów finansowych wycenianych w koszcie

instrumentów finansowych dłużnych zakwalifikowanych do

aktywów finansowych dostępnych do sprzedaży

Ujętego uprzednio odpisu aktualizującego nie odwraca się przez rachunek

zysków i strat

Instrumenty finansowe – utrata wartości

17

Rachunkowość w banku dr Marta Gawart

Instrumenty finansowe – reklasyfikacja

18

Bieżąca

klasyfikacja

Możliwość

reklasyfika

cji

Nowa

klasyfikacja

Warunki wymagane

dla reklasyfikacji

Instrumenty finansowe wyceniane w wartości godziwej przez wynik

finansowy

Instrumenty

pochodne

NIE

-

-

I. f. wyznaczone

przy początkowym

ujęciu jako

wyceniane w w. g.

przez wf (FVO)

NIE

-

-

Zobowiązania

finansowe

NIE

-

-

Aktywa finansowe

przeznaczone do

obrotu, które

spełniają definicję

pożyczek i

należności

TAK

1) Pożyczki i

należności

2) Dostępne do

sprzedaży

Jednostka ma zamiar i

możliwość utrzymywać

składnik a. f. w dającej

się przewidzieć

przyszłości lub do

terminu jego

wymagalności

Aktywa finansowe

przeznaczone do

obrotu, które nie

spełniają definicji

pożyczek i

należności

TAK

1) Dostępne do

sprzedaży

2) Utrzymywane

do terminu

wymagalności

Wyjątkowe okoliczności

Rachunkowość w banku dr Marta Gawart

Instrumenty finansowe – reklasyfikacja

19

Bieżąca

klasyfikacja

Możliwość

reklasyfika

cji

Nowa

klasyfikacja

Warunki wymagane dla

reklasyfikacji

Instrumenty finansowe dostępne do sprzedaży

Aktywa finansowe

dostępne do

sprzedaży, które

spełniają definicję

pożyczek i

należności

TAK

Pożyczki i

należności

Jednostka ma zamiar i

możliwość utrzymywać

składnik a. f. w dającej się

przewidzieć przyszłości lub

do terminu jego

wymagalności

Aktywa finansowe

dostępne do

sprzedaży, które

nie spełniają

definicji pożyczek i

należności

TAK

Utrzymywane

do terminu

wymagalnośc

i

• zmiana intencji lub

możliwości,

• wiarygodna wycena

według wartości godziwej

nie jest dalej możliwa,

• minęły „dwa kolejne lata

finansowe”

Instrumenty finansowe utrzymywane do terminu wymagalności

Instrumenty

finansowe

utrzymywane do

terminu

wymagalności

TAK

Dostępne do

sprzedaży

• na skutek zmiany intencji lub

możliwości niewłaściwe staje

się kwalifikowanie inwestycji

jako utrzymywanej do t.

wymagalności

• sprzedaż lub

przekwalifikowanie znaczącej

kwoty inwestycji

utrzymywanych do t.

wymagalności

Rachunkowość w banku dr Marta Gawart

W pierwszej kolejności należy ustalić, czy kryteria wyłączania z bilansu mają

zastosowanie do części składnika aktywów finansowych, czy do całego

składnika aktywów finansowych.

Składnik aktywów finansowych wyłączamy z bilansu

a)

wygasły umowne prawa do przepływów pieniężnych ze składnika

aktywów finansowych,

albo

b)

składnik aktywów finansowych został przekazany, a przekazanie

kwalifikuje go do wyłączenia z bilansu, to jest:

i.

zostały przeniesione umowne prawa do przepływów

pieniężnych ze składnika aktywów finansowych, albo

ii.

umowne prawa do przepływów pieniężnych ze składnika

aktywów finansowych zostały zachowane, ale zawarto

umowę ich przekazania (przyjęto zobowiązanie do ich

przekazania)

Instrumenty finansowe – wyłączanie z bilansu

20

Rachunkowość w banku dr Marta Gawart

Hierarchia kryteriów wyłączania

I.

Kryterium ryzyka i korzyści związanych z posiadaniem składnika

aktywów finansowych

II.

Kryterium kontroli

Instrumenty finansowe – wyłączanie z bilansu

21

przeniosła

zasadniczo całe

ryzyko i wszystkie

korzyści

zachowała

zasadniczo całe

ryzyko i wszystkie

korzyści

nie przeniosła ani nie

zachowała zasadniczo

całego ryzyka i

wszystkich korzyści

usunięcie z

bilansu

pozostawienie w

bilansie

nie zachowała

kontroli

zachowała

kontrolę

JEDNOSTKA

usunięcie z

bilansu

pozostawienie w

bilansie do

wysokości trwałego

zaangażowania

Rachunkowość w banku dr Marta Gawart

Kryterium ryzyka i korzyści związanych z posiadaniem składnika aktywów

finansowych

Przeniesienie ryzyka i korzyści jest oceniane przez porównanie narażenia

jednostki, przed i po dokonaniu przeniesienia, na zmienność kwot oraz

harmonogramu przepływów pieniężnych netto związanych z przeniesionym

składnikiem aktywów.

Jeśli jednostka przenosi zasadniczo całe ryzyko i wszystkie korzyści

związane z posiadaniem składnika aktywów finansowych, to wyłącza

składnik aktywów finansowych z bilansu.

Przykłady:

a)

bezwarunkowa sprzedaż składnika aktywów finansowych;

b)

sprzedaż składnika aktywów finansowych wraz z opcją odkupu

składnika aktywów finansowych po cenie równej wartości godziwej w

momencie odkupu; oraz

c)

sprzedaż składnika aktywów finansowych wraz z opcją sprzedaży lub

kupna, znacznie negatywnie odbiegającą od wartości wewnętrznej (tzn.

jest bardzo mało prawdopodobne, aby opcja nabrała wartości

wewnętrznej przed terminem jej wygaśnięcia).

Instrumenty finansowe – wyłączanie z bilansu

22

Rachunkowość w banku dr Marta Gawart

Kryterium ryzyka i korzyści związanych z posiadaniem składnika aktywów

finansowych

Jeśli jednostka zachowuje zasadniczo całe ryzyko i wszystkie korzyści

związane z posiadaniem składnika aktywów finansowych, to w dalszym

ciągu ujmuje składnik aktywów finansowych.

Przykłady:

a)

transakcja sprzedaży i odkupu, gdy cena odkupu jest ustalona lub

równa cenie sprzedaży powiększonej o koszt finansowania

b)

umowa pożyczki papierów wartościowych

c)

sprzedaż składnika aktywów finansowych wraz z zawarciem umowy

typu total return swap, która przenosi z powrotem na jednostkę ryzyko

rynkowe

d)

sprzedaż składnika aktywów finansowych wraz z opcją sprzedaży lub

kupna o znacznej wartości wewnętrznej (tzn. gdy jest bardzo mało

prawdopodobne, aby opcja utraciła swą wartość wewnętrzną przed

terminem jej wygaśnięcia) oraz

e)

sprzedaż należności krótkoterminowych, gdy jednostka sprzedająca

gwarantuje

jednostce

kupującej

wypłatę

rekompensaty

strat

spowodowanych nieściągalnością, które prawdopodobnie wystąpią.

Instrumenty finansowe – wyłączanie z bilansu

23

Rachunkowość w banku dr Marta Gawart

Kryterium kontroli

Jeśli jednostka nie przenosi ani nie zachowuje zasadniczo całego ryzyka i

wszystkich korzyści związanych z posiadaniem składnika aktywów

finansowych, to ustala, czy zachowała kontrolę nad składnikiem aktywów

finansowych

jeśli jednostka nie zachowuje kontroli, wyłącza składnik aktywów

finansowych z bilansu i oddzielnie ujmuje jako aktywa lub zobowiązania

wszelkie prawa i obowiązki powstałe lub zachowane w wyniku przeniesienia

jeśli jednostka zachowuje kontrolę, w dalszym ciągu ujmuje składnik

aktywów finansowych w stopniu, w jakim utrzymuje zaangażowanie w

składnik aktywów finansowych

Zachowanie przez jednostkę kontroli nad przeniesionym składnikiem

aktywów zależy od tego, czy jednostka przejmująca ma praktyczną

możliwość sprzedaży składnika aktywów w całości niepowiązanej stronie

trzeciej i może przeprowadzić transakcję sprzedaży bez konieczności

nakładania dodatkowych ograniczeń na sprzedaż, to jednostka przenosząca

składnik aktywów utraciła nad nim kontroli i wyłącza go z bilansu.

Instrumenty finansowe – wyłączanie z bilansu

24

Rachunkowość w banku dr Marta Gawart

Trwałe zaangażowanie

Jeśli jednostka zachowuje kontrolę, w dalszym ciągu ujmuje składnik

aktywów finansowych w bilansie do wysokości trwałego zaangażowania w

składnik aktywów finansowych

Zakres, w jakim jednostka utrzymuje zaangażowanie w przeniesionym

składniku aktywów, jest uzależniony od stopnia narażenia jednostki na

zmiany wartości przenoszonego składnika aktywów.

Na przykład: gwarancja udzielona na przeniesiony składnik aktywów –

trwałe zaangażowanie = kwota gwarantowana.

Instrumenty finansowe – wyłączanie z bilansu

25

Rachunkowość w banku dr Marta Gawart

W momencie wyłączenia składnika aktywów finansowych różnicę

pomiędzy wartością bilansową, a sumą: (i) otrzymanej zapłaty (z

uwzględnieniem

wszelkich

otrzymanych

nowych

aktywów

pomniejszonych o powstałe nowe zobowiązania) oraz (ii) wszelkich

skumulowanych zysków lub strat, które zostały ujęte w kapitale

własnym ujmuje się w rachunku zysków i strat.

Instrumenty finansowe – wyłączanie z bilansu

26

Rachunkowość w banku dr Marta Gawart

Wyłączenie zobowiązania finansowego

Jednostka wyłącza ze swojego bilansu zobowiązanie finansowe (lub

część zobowiązania finansowego) gdy zobowiązanie wygasło – to

znaczy, kiedy obowiązek określony w umowie został

wypełniony, umorzony lub wygasł.

Różnicę pomiędzy wartością bilansową zobowiązania finansowego

(lub części zobowiązania finansowego), które wygasło lub zostało

przeniesione na inną stronę, a wartością zapłaty, z uwzględnieniem

wszystkich przeniesionych aktywów niepieniężnych lub przyjętych

zobowiązań, ujmuje się w rachunku zysków i strat.

Instrumenty finansowe – wyłączanie z bilansu

27

Rachunkowość w banku dr Marta Gawart

Zabezpieczanie (hedging) polega na wyznaczeniu jednego lub większej

liczby instrumentów finansowych (instrumenty zabezpieczające) w taki

sposób, aby ich wartość godziwa lub wynikające z nich przepływy pieniężne

skompensowały zmiany wartości godziwej lub przepływów pieniężnych

pozycji zabezpieczanych.

Rachunkowość zabezpieczeń stosowana, gdy:

występują różnice w wycenie instrumentu zabezpieczanego i

zabezpieczającego

występuje przesunięcie czasowe w ujęciu instrumentu zabezpieczanego

i zabezpieczającego

Rachunkowość zabezpieczeń ujmuje symetrycznie skutki kompensowania

zmian wartości godziwej instrumentu zabezpieczającego oraz pozycji

zabezpieczanej wpływające na rachunek zysków i strat

Instrumenty finansowe – rachunkowość zabezpieczeń

28

Rachunkowość w banku dr Marta Gawart

Pozycje zabezpieczane

ujęty składnik aktywów lub zobowiązanie

Wyjątki:

•

inwestycja utrzymywana do terminu wymagalności nie może być

zabezpieczana przed ryzykiem stopy procentowej

•

składnik aktywów lub zobowiązanie niefinansowe można zabezpieczać

jedynie przed: a) przed ryzykiem walutowym; lub b) w całości przed

wszystkimi rodzajami ryzyka

nieujęte

uprawdopodobnione

przyszłe

zobowiązanie

(wiążące

porozumienie dotyczące wymiany ustalonej ilości zasobów, po ustalonej

cenie, w ustalonym terminie)

wysoce prawdopodobna planowana transakcja (niewiążąca, lecz

przewidywana przyszła transakcja)

udziały w aktywach netto podmiotów zagranicznych

Instrumenty finansowe – rachunkowość zabezpieczeń

29

Rachunkowość w banku dr Marta Gawart

Pozycje zabezpieczające

wyłącznie zawarte ze stroną zewnętrzną w stosunku do jednostki:

instrumenty pochodne

Wyjątki: wystawione opcje mogą być jedynie zabezpieczeniem opcji

nabytych

aktywa lub zobowiązania finansowe niebędące instrumentami

pochodnymi – tylko przed ryzykiem walutowym

Wyjątki:

•

nienotowane instrumenty kapitałowe niewyceniane w wartości godziwej

i powiązane z nimi instrumenty pochodne

•

własne instrumenty kapitałowe

powiązanie zabezpieczające nie może być ustanowione jedynie na część

okresu pozostającego do wygaśnięcia instrumentu zabezpieczającego

Instrumenty finansowe – rachunkowość zabezpieczeń

30

Rachunkowość w banku dr Marta Gawart

Rodzaje zabezpieczeń

zabezpieczenie wartości godziwej: zabezpieczenie przed zagrożeniem

zmian wartości godziwej ujętego składnika aktywów lub zobowiązania,

uprawdopodobnionego przyszłego zobowiązania, albo ich wyodrębnionej

części, które:

•

można przypisać konkretnemu rodzajowi ryzyka

•

może wpływać na rachunek zysków i strat

zabezpieczenie

przepływów

pieniężnych:

zabezpieczenie

przed

zagrożeniem zmiennością przepływów pieniężnych, które:

•

przypisać można konkretnemu rodzajowi ryzyka związanemu z ujętym

składnikiem aktywów lub zobowiązaniem, z wysoce prawdopodobną

planowaną transakcją,

•

może wpływać na rachunek zysków i strat

zabezpieczenie

udziałów

w

aktywach

netto

w

podmiocie

zagranicznym zgodnie z definicją zawartą w MSR 21

Instrumenty finansowe – rachunkowość zabezpieczeń

31

Rachunkowość w banku dr Marta Gawart

Warunki, jakie muszą być spełnione, aby zastosować rachunkowość

zabezpieczeń

1.

Opracowanie formalnej dokumentacji obejmującej:

•

cel zarządzania ryzykiem oraz charakterystykę ryzyka

•

strategię ustanowienia zabezpieczenia

•

opis instrumentu zabezpieczającego oraz pozycji zabezpieczanej

•

sposób oceny efektywność zabezpieczenia

2.

Oczekiwana wysoka efektywność zabezpieczenia

3.

W przypadku zabezpieczeń przepływów pieniężnych – planowana transakcja

będąca przedmiotem zabezpieczenia musi być wysoce prawdopodobna

4.

Efektywność zabezpieczenia można wiarygodnie ocenić

5.

Zabezpieczenie jest na bieżąco oceniane i stwierdza się jego wysoką

efektywność we wszystkich okresach sprawozdawczych, na które

zabezpieczenie zostało ustanowione.

Instrumenty finansowe – rachunkowość zabezpieczeń

32

Rachunkowość w banku dr Marta Gawart

Ocena efektywności zabezpieczenia

wskazuje poziom kompensowania zmian wartości godziwej lub przepływów

pieniężnych z pozycji zabezpieczanej i zabezpieczającej, zgodnie z przyjętą

przez jednostkę strategią zarządzania ryzykiem

oceny dokonuje się w momencie ustanowienia zabezpieczenia oraz na każdy

moment wyceny

rzeczywiste poziomy zabezpieczenia mieszczą się w przedziale 80–125 %

brak jedynej metody oceny efektywności zabezpieczenia – określona metoda

uzależniona od przyjętej przez jednostkę strategii zarządzania ryzykiem i

stosowana konsekwentnie przez okres trwania zabezpieczenia

jeśli jednostka nie spełnia kryteriów efektywności zabezpieczenia, to

zaprzestaje stosować rachunkowość zabezpieczeń od momentu, w którym

po raz ostatni wykazała, że kryteria te były spełnione.

Instrumenty finansowe – rachunkowość zabezpieczeń

33

Rachunkowość w banku dr Marta Gawart

Zabezpieczenie wartości godziwej

Instrumenty finansowe – rachunkowość zabezpieczeń

34

Instrument

zabezpieczający

Pozycja

zabezpieczana

Zyski i straty z

wyceny do

wartości

godziwej

Rachunek

zysków i strat

Zyski i straty

związane z

pozycją

zabezpieczaną,

wynikające z

zabezpieczanego

ryzyka

Korekta

wartości

bilansowej

zabezpieczanej

pozycji

Zasadę stosuje się również do pozycji zabezpieczanej

wycenianej w innych okolicznościach według kosztu lub

której efekty wyceny do wartości godziwej odnosi się na

kapitał własny

Rachunkowość w banku dr Marta Gawart

Zabezpieczenie przepływów środków pieniężnych

Instrumenty finansowe – rachunkowość zabezpieczeń

35

Instrument

zabezpieczający

Zyski i straty z

wyceny do

wartości

godziwej

Kapitał własny

Ujęte w kapitale własnym zyski i straty przenosi się do

rachunku zysków i strat w okresie, w którym na rachunek

zysków i strat wpływają wyniki pozycji zabezpieczanej

Rachunek

zysków i strat

Część efektywna

Część

nieefektywna

Rachunkowość w banku dr Marta Gawart

Zaprzestanie stosowania rachunkowości zabezpieczeń

instrument zabezpieczający wygasa, zostaje sprzedany, rozwiązany

lub wykonany => ujęte w kapitale własnym skumulowane zyski lub straty

z instrumentu zabezpieczającego pozostają w kapitale własnym aż do

momentu zajścia planowanej transakcji

zabezpieczenie

przestaje

spełniać

kryteria

rachunkowości

zabezpieczeń => ujęte w kapitale własnym skumulowane zyski lub straty z

instrumentu zabezpieczającego pozostają w kapitale własnym aż do

momentu zajścia planowanej transakcji

zaprzestano oczekiwać realizacji planowanej transakcji => ujęte w

kapitale własnym skumulowane zyski lub straty z instrumentu

zabezpieczającego ujmuje się w rachunku zysków i strat

jednostka unieważnia powiązanie zabezpieczające => jeśli zaprzestaje

się oczekiwać realizacji transakcji, ujęte w kapitale własnym skumulowane

zyski lub straty z instrumentu zabezpieczającego ujmuje się w rachunku

zysków i strat

Instrumenty finansowe – rachunkowość zabezpieczeń

36

Rachunkowość w banku dr Marta Gawart

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

Wyszukiwarka

Podobne podstrony:

rach bankowa kredyty I 2010 stud

RB zadania instrumenty finansowe II oraz gospodarka wlasna banku 2010stud, Rachunkowość w banku, Rac

Przykłady instrumenty, STUDIA, UW II stopień, UW MSFRiU I rok, II semestr, Rach instrumentów finan

RB zadania instrumenty finansowe I 2010stud, Rachunkowość w banku, Rachunkowość bankowa, Rachunkowoś

Rach bankowa wyklad rozliczenia pieniezne stud

Rach instrumentów finans wykład 1

rach bankowa depozyty stud

Rozwój bankowości w Polsce, FINANSE I RACHUNKOWOŚĆ, WSB gda, Bankowość (figiela)

rach test, rachunkowość finansowa

INSTRUMENTY FINANSOWE RYNKU PIENI¨˝NEGO, Informatyka, Pomoce naukowe

Pieniądz jest to powszechnie akceptowany instrument finansowy

rach w2 3 4, UG Finanse i Rachunkowość LIC, FIR I Sem 2011, Podstawy Zarządzania I sem (W. dr Wojcie

Bankowość I, gospodarka finansowa NBP

Ściągi, Bankowość, System finansowy składa się z:

RachunkowoĹ Ä InstrumentĂłw Finansowych

więcej podobnych podstron