1

Rachunkowość w banku 2010 dr Marta Gawart

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków

(art. 63 – 68 prawa bankowego):

Przeprowadzanie rozliczeń pieniężnych jest jedną z czynności bankowych

(art. 5.1 p.b.)

Polegają one na wykonywaniu przez bank zleceń płatniczych klientów

banków lub zleceń płatniczych związanych z gospodarką własną banku, w

celu rozliczenia należności i zobowiązań powstałych z tytułu transakcji

podmiotów gospodarczych, instytucji, osób fizycznych, samego banku.

Rozliczenia pieniężne mogą być przeprowadzane za pośrednictwem

banków, jeżeli przynajmniej jedna ze stron rozliczenia (dłużnik lub

wierzyciel) posiada rachunek bankowy.

2

Rozliczenia pieniężne przeprowadzane za pośrednictwem

banków

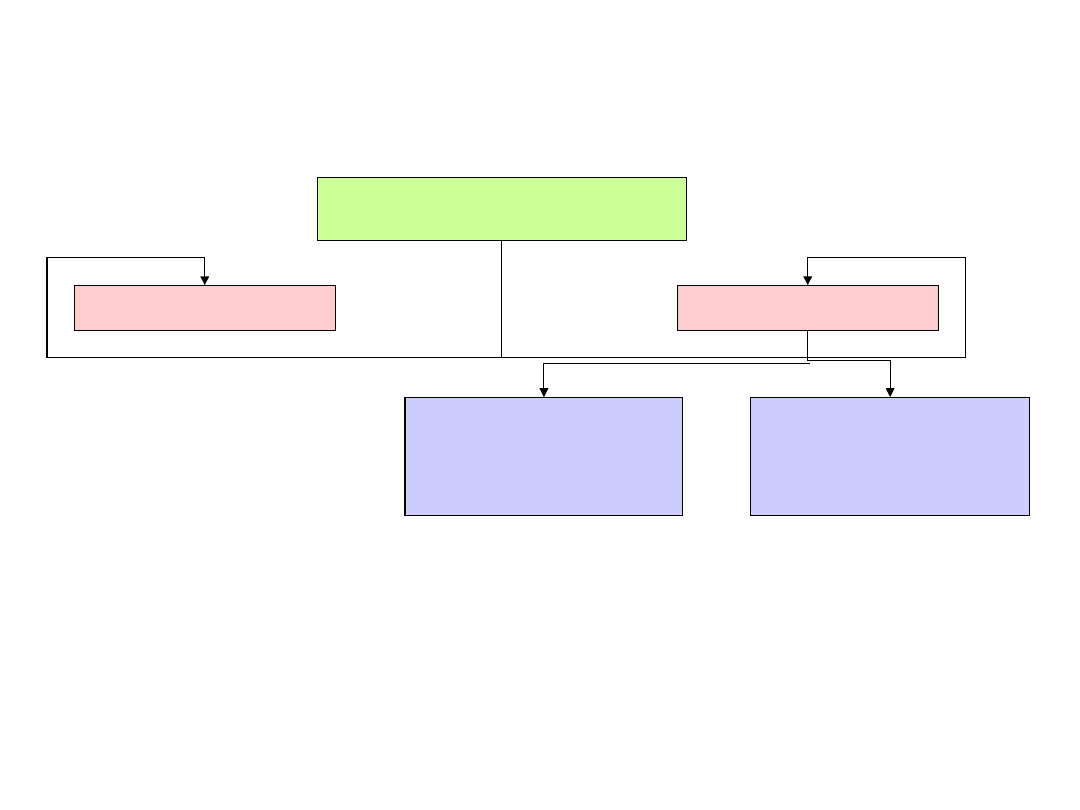

Rozliczenia pieniężne

gotówkowe

bezgotówkowe

czek gotówkowy

wpłata gotówki

na rachunek

wierzyciela

polecenie przelewu

polecenie zapłaty

czek rozrachunkowy

karta płatnicza

przeprowadzane za

pomocą

papierowych

instrumentów

płatniczych

przeprowadzane za

pomocą

elektronicznych

instrumentów

płatniczych

Rachunkowość w banku 2010 dr Marta Gawart

3

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków

Przeprowadzenie bankowego rozliczenia pieniężnego inicjuje złożenie

zlecenia płatniczego (w formie odpowiedniego dokumentu) przez klienta

banku, którego kontrahent ma rachunek bankowy w:

•

tym samym banku

•

w innym oddziale tego samego banku (rozliczenia międzyoddziałowe)

•

w innym banku (rozliczenia międzybankowe)

Rodzaje zleceń płatniczych:

•

zlecenia płatnicze uznaniowe – zlecenia płatnicze, w których środki

pieniężne są transferowane w tym samym kierunku co same zlecenia

(polecenie przelewu, wpłata gotówkowa)

•

zlecenia płatnicze obciążeniowe zlecenia płatnicze, w których środki

pieniężne są transferowane w odwrotnym kierunku co te zlecenia (czek

rozrachunkowy, czek gotówkowy, polecenie zapłaty, gospodarcze

obciążenia bezpośrednie - GOBI)

Rachunkowość w banku 2010 dr Marta Gawart

4

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków

Formy rozliczeń bezgotówkowych – polecenie przelewu

Najpopularniejsza forma rozliczeń bezgotówkowych w Polsce.

Dłużnik (płatnik) wydaje bankowi dyspozycję przelania określonej kwoty z

jego rachunku bankowego na rachunek bankowy wierzyciela (beneficjenta)

(wskazany przez niego rachunek w dowolnym banku).

Wykorzystywane przez posiadające rachunek bankowy:

•

osoby prawne

•

osoby fizyczne

Dyspozycję dłużnika bank wykonuje w sposób przewidziany w umowie

rachunku bankowego.

Warunkiem wykonania polecenia jest posiadanie przez zleceniodawcę

(dłużnika) wystarczających środków na rachunku bankowym, chyba że

bank udzielił klientowi kredytu w rachunku bieżącym.

Rachunkowość w banku 2010 dr Marta Gawart

5

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków

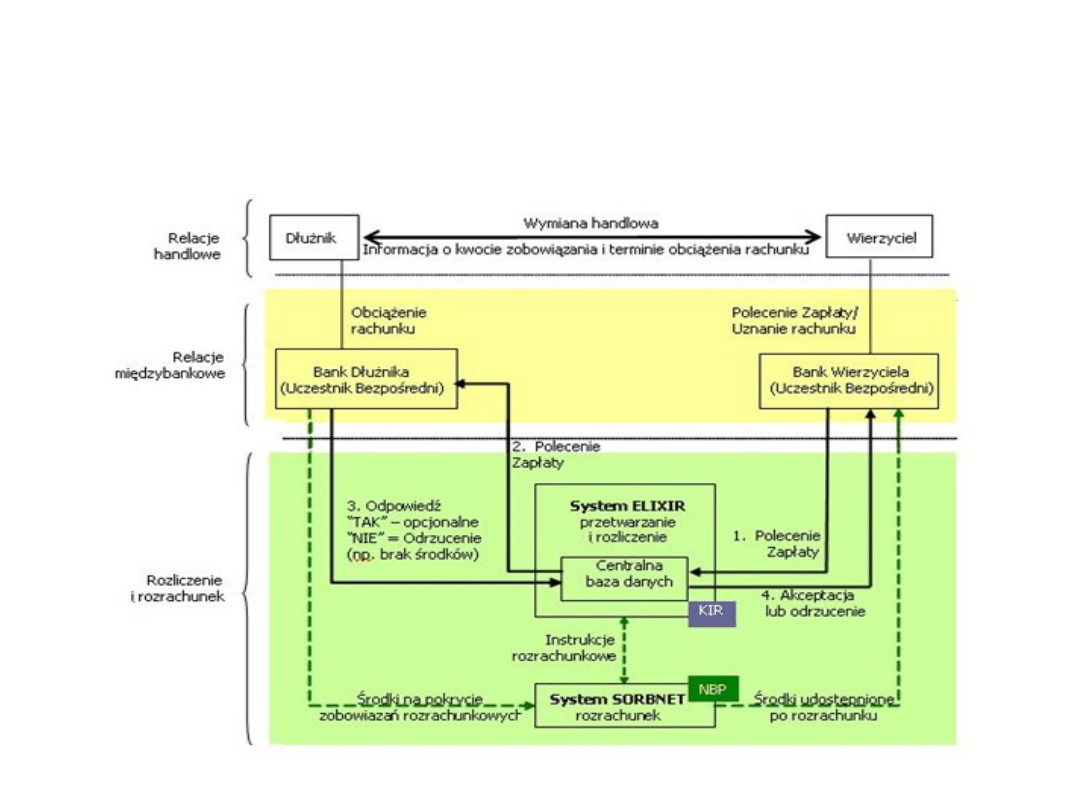

Formy rozliczeń bezgotówkowych – polecenie zapłaty

Polski odpowiednik istniejącego w krajach UE produktu direct debit.

Stroną inicjującą transakcję jest wierzyciel (odwrotnie niż przy poleceniu

przelewu), który wydaje bankowi dyspozycję obciążenia określoną kwotą

rachunku bankowego dłużnika (płatnika) i uznania tą kwotą rachunku

wierzyciela.

Warunki dopuszczalności przeprowadzenia rozliczeń poleceniem zapłaty:

1)

Wierzyciel i dłużnik posiadają rachunki w bankach, które zawarły

porozumienie w sprawie stosowania polecenia zapłaty.

2)

Dłużnik udzielił wierzycielowi zgody do obciążania rachunku dłużnika

w drodze polecenia zapłaty w umownych terminach zapłaty z tytułu

określonych zobowiązań

3)

Wierzyciel zawarł z bankiem prowadzącym jego rachunek umowę w

sprawie stosowania polecenia zapłaty przez wierzyciela.

Rachunkowość w banku 2010 dr Marta Gawart

6

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków

Formy rozliczeń bezgotówkowych – polecenie zapłaty

Ograniczenia dotyczące wartości pojedynczego polecenia zapłaty:

a)

1.000 euro - w przypadku gdy dłużnikiem jest osoba fizyczna

niewykonująca działalności gospodarczej,

b)

50.000 euro - w przypadku pozostałych dłużników.

Uznanie rachunku bankowego wierzyciela następuje po uzyskaniu przez

jego bank od banku dłużnika środków pieniężnych wskazanych w poleceniu

zapłaty.

Dłużnikowi przysługuje prawo odwołania:

a)

pojedynczego polecenia zapłaty – w ciągu 30 dni kalendarzowych w

przypadku osoby fizycznej lub 5 dni w przypadku pozostałych

dłużników

b)

w każdym czasie – zgody do obciążania rachunku udzielonej

wierzycielowi.

Rachunkowość w banku 2010 dr Marta Gawart

7

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków

Formy rozliczeń bezgotówkowych – Gospodarcze Obciążenia

Bezpośrednie (GOBI)

Forma rozliczeń bardzo zbliżona do polecenia zapłaty.

Różnice w odniesieniu do polecenia zapłaty:

•

przeznaczone wyłącznie do używania w obrocie gospodarczym

•

brak kwotowego ograniczenia pojedynczego zlecenia

•

brak możliwości odwołania pojedynczego zlecenia przez dłużnika

(klauzula ostateczności rozliczenia)

Rachunkowość w banku 2010 dr Marta Gawart

8

Rozliczenia pieniężne przeprowadzane za pośrednictwem

banków

Formy rozliczeń bezgotówkowych – czek rozrachunkowy

Czek rozrachunkowy stanowi dyspozycję wystawcy czeku wydaną

trasatowi do obciążenia jego rachunku kwotą, na którą czek został

wystawiony oraz uznania tą kwotą rachunku posiadacza czeku.

Czek gotówkowy stanowi dyspozycję wystawcy czeku udzieloną

trasatowi obciążenia jego rachunku kwotą, na którą czek został

wystawiony, oraz wypłaty tej kwoty okazicielowi czeku lub osobie

wskazanej na czeku.

Rachunkowość w banku 2010 dr Marta Gawart

9

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków

Formy rozliczeń bezgotówkowych – karty płatnicze

Najnowsza i najbardziej dynamicznie rozwijająca się forma rozliczeń

bezgotówkowych.

Karta płatnicza - karta identyfikującą wydawcę i upoważnionego

posiadacza, uprawniająca do wypłaty gotówki lub dokonywania zapłaty, a w

przypadku karty wydanej przez bank lub instytucję ustawowo upoważnioną

do udzielania kredytu - także do dokonywania wypłaty gotówki lub zapłaty z

wykorzystaniem kredytu.

Różne kryteria klasyfikacji kart, np.:

•

ze względu na zasięg obowiązywania karty (krajowe vs międzynarodowe)

•

ze względu na sposób zapisywania informacji (z paskiem magnetycznym, z

mikroprocesorem (chip), karty hybrydowe

•

ze względu na standard wydawanych kart: (Classic, Silver, Gold, Platinum,

Infinite (VISA), World Signia (MasterCard)

•

Ze względu na sposób autoryzacji (wypukła / płaska)

Rachunkowość w banku 2010 dr Marta Gawart

10

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków

Formy rozliczeń bezgotówkowych – karty płatnicze

Podział

kart

płatniczych

według

sposobu

rozliczenia

przeprowadzonych przez posiadacza transakcji:

•

Karty debetowe wydawane do konta osobistego. Dokonanie

transakcji oznacza automatyczne odjęcie środków z konta.

•

Karty obciążeniowe łączące cechy kart debetowych i kredytowych.

Do konta osobistego wyznaczany jest limit, w oparciu o który dokuje

się transakcji. Transakcje są sumowane i odejmowane od konta

cyklicznie, zwykle raz w miesiącu.

•

Karty kredytowe w odróżnieniu od pozostałych rodzajów kart nie są

związane z kontem osobistym. Na podstawie dochodów bank

wyznacza Klientowi limit, w ramach którego Klient dokonuje

transakcji. Raz w miesiącu generowane jest zestawienie wszystkich

transakcji. Klient ma do wyboru może spłacić całość kwoty w

podanym terminie, może spłacić tylko część zaciągając tym samym

kredyt.

Rachunkowość w banku 2010 dr Marta Gawart

11

Rozliczenia pieniężne przeprowadzane za pośrednictwem

banków

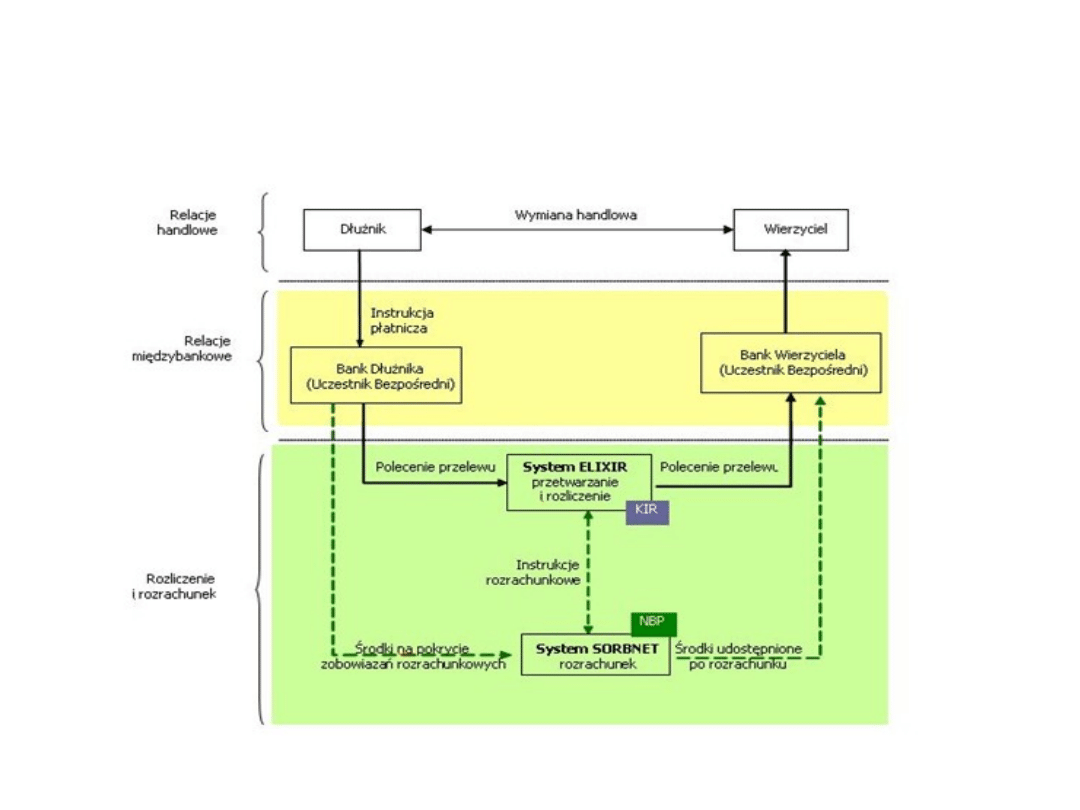

Przebieg rozliczenia

Rozliczenie międzybankowych zleceń płatniczych klientów banków

(płatności detaliczne) odbywa się za pośrednictwem systemów:

•

ELIXIR - dla płatności krajowych w złotych

•

EuroELIXIR - dla płatności krajowych i transgranicznych w

euro

prowadzonych przez Krajową Izbę Rozliczeniową KIR SA.

Są to systemy wymiany zleceń płatniczych pomiędzy uczestnikami

rozliczenia i rejestracji wzajemnych wierzytelności banków z tego

tytułu.

Rozliczenia międzybankowe za pośrednictwem systemów ELIXIR i

EuroELIXIR mają charakter rozliczeń netto, to jest w systemach

tych następuje kompensata wzajemnych należności i zobowiązań

banków z tytułu zleceń płatniczych.

Rachunkowość w banku 2010 dr Marta Gawart

12

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków

Przebieg rozliczenia

Należności i zobowiązania wynikające z rozliczeń w ramach systemu

rozliczeniowego regulowane są następnie w ramach systemów

rozrachunkowych (settlement system) prowadzonych przez Narodowy

Bank Polski:

•

SORBNET - dla płatności krajowych w złotych

•

SORBNET-EURO - dla płatności w euro

Rachunkowość w banku 2010 dr Marta Gawart

13

Rozliczenia pieniężne przeprowadzane za pośrednictwem

banków

Formy rozliczeń bezgotówkowych – polecenie przelewu

Źródło: Krajowa Izba Rozliczeniowa SA,

www.kir.com.pl

Rachunkowość w banku 2010 dr Marta Gawart

14

Rozliczenia pieniężne przeprowadzane za pośrednictwem

banków

Formy rozliczeń bezgotówkowych – polecenie zapłaty

Źródło: Krajowa Izba Rozliczeniowa SA,

www.kir.com.pl

Rachunkowość w banku 2010 dr Marta Gawart

15

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków

Przebieg rozliczenia

Ponadto, w systemach SORBNET i SORBNET-EURO odbywa się

rozrachunek międzybankowy z tytułu:

•

operacji banków z NBP,

•

operacji dokonywanych na międzybankowych rynkach: pieniężnym,

walutowym lub papierów wartościowych,

•

transakcji

rozliczanych

przez

Krajowy

Depozyt

Papierów

Wartościowych S.A

•

innych rozliczeń wysokokwotowych (ponad 1.000.000 złotych lub

50.000 EURO)

Rachunkowość w banku 2010 dr Marta Gawart

16

Rozliczenia pieniężne przeprowadzane za pośrednictwem banków

Przebieg rozliczenia

Zlecenia płatnicze w systemach SORBNET i SORBNET-EURO są

realizowane:

•

zgodnie z zasadą rozrachunku brutto – odrębna realizacja każdego

zlecenia płatniczego

•

zgodnie z zasadą rozrachunku w czasie rzeczywistym – na bieżąco

w ciągu dnia operacyjnego

•

w kolejności wynikającej z zasad pierwszeństwa, określonych w

umowach

pomiędzy

bankami

a

NBP

lub

pośrednikami

rozliczeniowymi.

Rachunkowość w banku 2010 dr Marta Gawart

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

Rachunkowość bankowa-Rozliczenia pieniężne wykład 2

bankowe rozliczenia pieniężne (15 str), Finanse

bankowość, Zgodnie z prawem bankowym295 bankowe rozliczenia pieniężne to ope, Zgodnie z prawem banko

Bankowość centralna i polityka pieniężna- wykłady 2013, Studia UE Katowice FiR, II stopień, Semestr

techniki rozliczeń pieniężnych-ścąga(1), Bankowość i Finanse

Bankowość centralna i polityka pieniężna- wykłady 2013 okrojone, Studia UE Katowice FiR, II stopień,

rach bankowa instrumenty finansowe stud

techniki rozliczeń pieniężnych, Pomoce naukowe, studia, bankowosc

bankowe rozliczenia pieniężne (15 str), Finanse

rach bankowa kredyty I 2010 stud

rach bankowa depozyty stud

Rozliczenia pieniężne

marketing bankowy wykłady (2)

5 Bankowość wykład 18.11.2008, STUDIA, Bankowość

Bankowość wykłady

więcej podobnych podstron